AI アバター市場の魅力的な機会

アジア太平洋

アジア太平洋地域は、急速なデジタルトランスフォーメーション、AI 技術の普及、テクノロジーに精通した人口を背景に、予測期間において AI アバター市場で最も高い成長率を見込む地域です。中国、日本、韓国、インドは、人工知能、5G インフラ、バーチャルリアリティエコシステムへの多額の投資に支えられ、この急成長を主導しています。

顔認識、モーショントラッキング、3D レンダリングの進歩により、アバターのリアリティとインタラクティブ性が向上しています。言語認識と自然言語処理の革新により、よりリアルな対話が可能になり、コンピューティング能力の向上により、さまざまなプラットフォームで高品質のアバターを利用できるようになっています。

AI アバター業界の市場プレーヤーは、教育、医療、e コマースなどの分野におけるユースケースの拡大から恩恵を受けるでしょう。戦略的パートナーシップ、カスタマイズオプション、倫理的な AI 実践により、さらなる成長の機会が生まれます。

インタラクティブな AI アバターは、パーソナライズされたスケーラブルなインタラクションを提供することで、デジタルエンゲージメントを変革しています。マーケティングでは一貫したブランドイメージを、カスタマーサービスでは迅速なサポートを提供します。

グローバル AI アバター市場は、顧客サービス、エンターテインメント、教育、医療分野での採用拡大に牽引されています。企業は、技術的専門知識を活用してイノベーションを推進する一方、パーソナライズされたデジタル体験やバーチャルインフルエンサーの需要の高まりが、市場の拡大をさらに加速しています。

グローバル AI アバター市場の動向

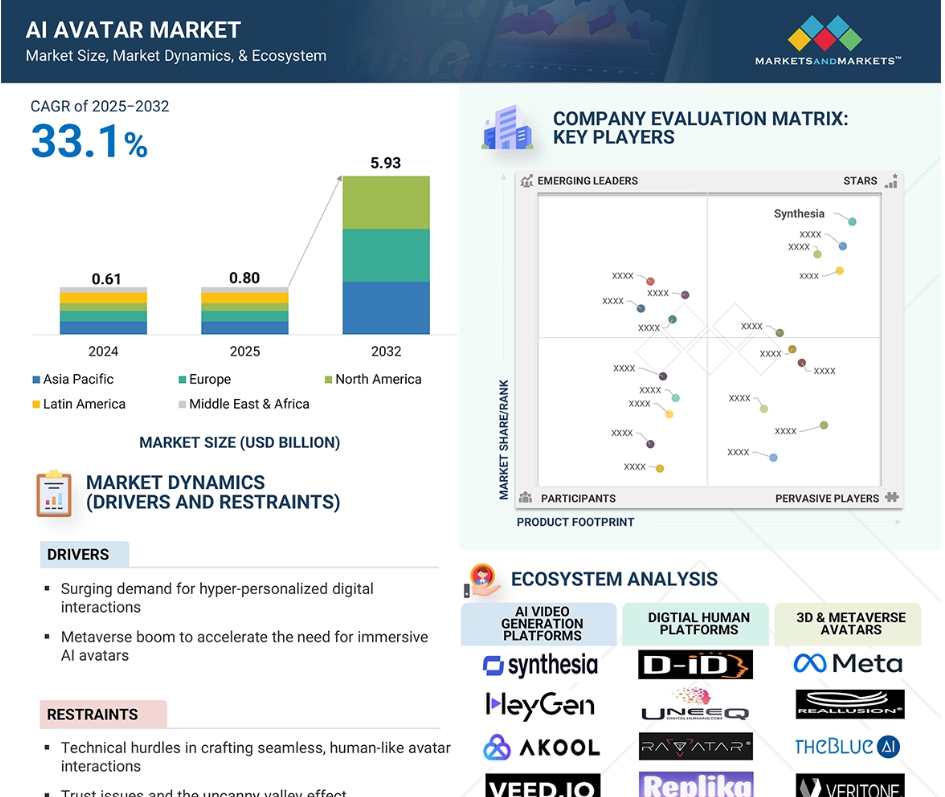

推進要因:ハイパーパーソナライズされたデジタルインタラクションの需要の高まり

ハイパーパーソナライズされたデジタルインタラクションの需要増加が、AIアバター市場を牽引しています。この変革は、企業が顧客とつながる方法と、ユーザーがコンテンツとインタラクションする方法を変えています。消費者の期待が高まる中、企業はAIアバターを活用して、現実のインタラクションのような体験を創出しています。これらのデジタルキャラクターは、高度な自然言語処理、コンピュータビジョン、機械学習を活用し、人間の会話を模倣し、ユーザーの好みを理解し、迅速に反応を適応させます。顧客サービス、教育、e コマース、医療、エンターテインメントの各分野では、パーソナライズされたサポートの提供、学習体験の向上、個々のニーズに合わせた製品の提案のために、AI アバターが急速に採用されています。

たとえば、オンライン小売プラットフォームでは、AI アバターを、ユーザーの閲覧履歴に基づいて支援を行うバーチャルショッピングガイドとして活用しています。一方、教育プラットフォームでは、各学習者のペースに合わせて調整を行うダイナミックなチューターとして AI アバターを採用しています。医療分野では、AI アバターは、個人に合わせた健康に関するアドバイスを提供し、エンターテイメント分野では、ユーザーの決定に影響を受けたインタラクティブなストーリーテリングを促進します。この需要の増加は、デジタルファーストのインタラクションが標準となっているリモートおよびハイブリッド環境への移行によってさらに加速しています。消費者が利便性と個人的なつながりを求める中、AI アバターは、スケーラブルでコスト効率の高いソリューションを提供し、世界市場で広く採用されています。

制約:信頼の問題と不気味の谷効果

AIアバター市場は、信頼の問題と不気味の谷効果という大きな制約に直面しており、これが広範な採用を妨げています。信頼に関する懸念は、AIアバターがディープフェイク、誤情報、身分盗用などに悪用される可能性から生じており、プライバシーのリスクや評判の損なう可能性があります。ユーザーは、データや外見が同意なしに悪用される可能性を懸念し、アバターとのインタラクションをためらう可能性があります。この信頼の欠如は、信頼性と信頼性が最優先される顧客サービス、マーケティング、教育分野におけるアバターの導入を妨げています。

同時に、不気味の谷効果は、人間とよく似ているが完璧ではないアバターが、不快感や不安感を引き起こすという心理的な障害となっています。ロボットで最初に観察されたこの現象は、アバターがほぼ本物のように見えるが、完全に本物ではない場合に発生し、人間と AI の効果的な相互作用に必要な感情的なつながりを妨げます。企業にとって、これらの課題に取り組むことは、現実感とユーザー快適性の適切なバランスを見出し、アバター使用方法の透明性を確保し、ユーザーデータを保護するための強力なセキュリティ対策を講じることです。感情応答性、自然な動作、倫理的保護の継続的な向上は、このギャップを埋めるため、AIアバターへの信頼と受け入れを強化するための鍵となります。

機会:デジタルウェルビーイングのための感情AIコンパニオンの登場

感情AIコンパニオンの台頭は、デジタルウェルビーイングとメンタルヘルス支援への注目が高まる中、AIアバター分野に大きな市場可能性をもたらしています。パーソナライズされた手軽な感情支援の需要が増加する中、人間の感情を理解し応答できるAIアバターがますます人気を集めています。これらのコンパニオンは、共感的な相互作用を促進し、孤独感を軽減し、メンタルヘルス支援を提供することで、個人利用や治療目的において不可欠なリソースとなります。自然言語処理、感情分析、情動計算の進展により、これらのアバターは人間の微妙な感情を理解できるようになり、より豊かなつながりと意味のある対話を促進します。企業にとって、これは差別化の有望な機会です。感情知能を備えたアバターは、顧客満足度の向上、従業員のウェルビーイングの改善、患者ケア支援の強化に貢献する可能性があります。

さらに、これらのコンパニオンをウェアラブル技術、バーチャルリアリティシステム、デジタルヘルスアプリケーションに組み込むことで、没入感があり、感情的に充実した体験を実現することができます。この分野での成功には、技術の進歩と、データプライバシー、感情の信頼性、アバターとの対話における透明性などの倫理的配慮とのバランスが重要になります。感情に配慮したデジタルアシスタントのニーズが高まる中、ユーザーの信頼と感情的なつながりを重視する企業は、この成長市場で大きなシェアを獲得する立場にあります。

課題:AI アバター導入を妨げるスケーラビリティとパフォーマンスのボトルネック

スケーラビリティとパフォーマンスのボトルネックは、AI アバターの普及にとって大きな課題であり、さまざまな産業におけるその可能性を制限しています。リアルタイムの応答性を備えたリアルなアバターを作成するには、膨大な計算能力、高度な機械学習モデル、クラウドインフラストラクチャとのシームレスな統合が必要です。パーソナライズされたコンテキスト認識型アバターの需要が高まるにつれ、処理能力、ネットワーク帯域幅、ストレージリソースへの負担が増大し、遅延の問題やパフォーマンスの低下が生じています。これらの課題は、大規模な同時インタラクションが一般的なバーチャルイベント、ゲーミング、カスタマーサポートなどでさらに顕著になります。

高品質のグラフィック、自然言語理解、リアルタイムの感情表現を大規模に維持することは、コストもかかり、技術的にも複雑です。これらの制約に対処するには、企業は、最適化されたアルゴリズム、効率的なデータパイプライン、およびエッジコンピューティングソリューションに投資して、遅延を減らし、スケーラビリティを強化する必要があります。AI モデルの圧縮、分散処理、および 5G 接続の革新も、これらの課題の克服に期待されています。最終的には、シームレスでスケーラブルなアバターパフォーマンスを実現することが、この技術の潜在能力を最大限に引き出し、ユーザーエクスペリエンスを損なうことなく、多様で影響力の大きいユースケースをサポートするために不可欠です。

グローバル AI アバター市場エコシステム分析

AI アバター市場エコシステムは、さまざまなステークホルダーで構成されています。このエコシステムには、プラットフォームとアプリケーションの種類が含まれます。プラットフォームの種類は、AI ビデオ生成プラットフォーム、デジタルヒューマンプラットフォーム、スタイル化されたアバター、ソーシャルメディアツール、3D メタバースアバターに分類されます。アプリケーションの種類は、バーチャルエージェントおよびアシスタント、キャラクター、インフルエンサー、コンパニオンに分類されます。これらの事業体は、AI ソリューションの開発、提供、活用において連携し、AI アバター産業のイノベーションと成長を推進しています。

予測期間において、非対話型アバターが最大の市場シェアを占める見通し

非対話型アバターは、さまざまな産業で広く使用されており、対話型アバターに比べて複雑度が比較的低いため、予測期間中は AI アバター市場で最大の市場シェアを占めると予想されます。これらのアバターは、通常、リアルタイムのユーザー操作を必要としない、あらかじめスクリプト化されたアニメーションで、デジタルマーケティング、エンターテイメント、教育、バーチャルイベントなどで、現実の人間のようなデジタル表現を作成するために広く使用されています。一貫した高品質のビジュアルプレゼンスが重要な自動化されたカスタマーサービス、デジタルインフルエンサー、ブランドマスコットなどに人気があります。

さらに、非インタラクティブ型アバターは計算能力や帯域幅を必要としないため、リアルタイムの対話型AIの複雑さを回避しつつデジタルエンゲージメントを強化したい企業にとって、コスト効率が高くスケーラブルなソリューションです。小売やファッション業界でのバーチャルインフルエンサーやデジタルヒューマンマーケティングキャンペーンの台頭は、ブランドがライブパフォーマンスや人間の関与の制約なしに広範なオーディエンスにリーチするためにこれらのアバターを活用する動きをさらに後押ししています。企業が「デジタルトランスフォーメーション」と顧客体験を優先する中、非インタラクティブアバターは市場を支配する立場にあり、完全インタラクティブシステムに関連する運用コストのほんの一部で、高いインパクトと視覚的に魅力的なデジタルペルソナを提供します。

予測期間において最も高い成長率を見込む、完全にカスタマイズ可能なアバターセグメント

予測期間において、AI アバター市場で最も高い成長率を見込むのは、さまざまな分野におけるパーソナライズされたデジタル体験の需要の高まりを背景とした、完全にカスタマイズ可能なアバターです。これらのアバターを使用すると、ユーザーは自分の個性、好み、文化的なニュアンスを反映した、高度に個別化されたデジタルペルソナを作成することができ、ゲーミング、バーチャルリアリティ、ソーシャルメディア、メタバース業界で魅力のあるものとなっています。企業が顧客エンゲージメントとブランド差別化をますます重視する中、カスタマイズ可能なアバターは、より深い感情的なつながりを築き、ユーザーロイヤルティを向上させる強力なツールを提供します。

さらに、生成AI、3Dモデリング、自然言語処理の進歩により、パーソナライズされた外観、声、行動を備えた現実的で文脈に応じたアバターを容易に作成できるようになりました。この柔軟性は、カスタマイズされたインタラクションがユーザー満足度と定着率を大幅に向上させる企業研修、バーチャルイベント、デジタルコマースにおいても価値があります。さらに、バーチャルインフルエンサーやデジタルファッションの普及が進む中、ブランドが没入型で超パーソナライズされたデジタル体験を提供しようとする動きが、カスタマイズ可能なアバター採用の急速な拡大を後押ししています。その結果、このセグメントは急速な拡大が見込まれており、デジタル自己表現とユーザー主導のコンテンツ作成という広範なトレンドを反映しています。

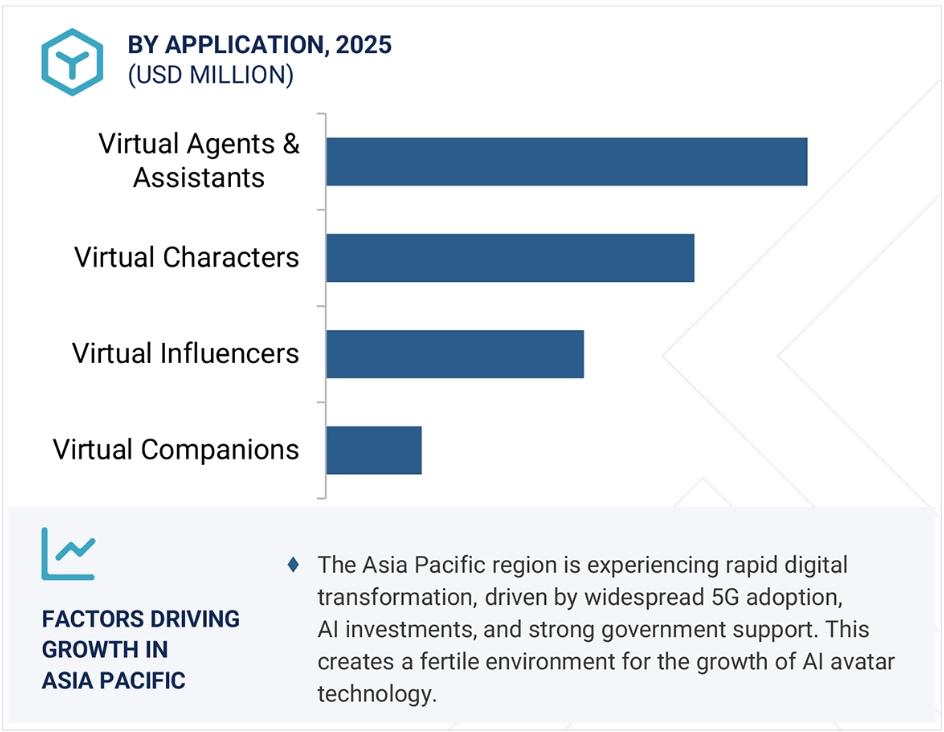

予測期間中はアジア太平洋地域が最も急速な成長を見込む

アジア太平洋地域は、急速なデジタルトランスフォーメーション、AI 技術の普及、テクノロジーに精通した人口を背景に、予測期間中は AI アバター市場で最も高い成長率を見込むと予想されます。中国、日本、韓国、インドが、人工知能、5G インフラ、バーチャルリアリティエコシステムへの多額の投資に支えられ、この急成長を主導しています。この地域における強いゲーミング文化は、活況を呈するソーシャルメディアプラットフォームやメタバースへの関心の高まりと相まって、AI アバターを採用する肥沃な土壌となっています。

さらに、特に中国と韓国において、バーチャルインフルエンサーやデジタルヒューマンマーケティングの人気が高まっていることも、この傾向をさらに加速させています。ブランドは、ハイパーリアリスティックなアバターを活用して、テクノロジー志向の消費者とエンゲージメントを図っているからです。さらに、スマートデバイスの普及と高速インターネットアクセスにより、パーソナライズされた没入型のデジタル体験がより身近になり、カスタマイズ可能で感情に反応するアバターの需要が拡大しています。各国政府は、優遇政策や資金援助を通じて AI のイノベーションを積極的に推進しており、市場の成長をさらに後押ししています。企業が顧客サポート、教育、エンターテイメント、デジタルコマースに AI アバターを統合する傾向が強まる中、アジア太平洋地域は AI アバター技術の重要なハブとなるでしょう。

AIアバター市場の最近の動向

- 2025年4月、SynthesiaはShutterstockと提携し、Shutterstockの豊富なコンテンツライブラリを活用してAI研究能力を強化しました。この提携は、SynthesiaのEXPRESS-2モデルの事前トレーニングプロセスを改善し、次世代のAIアバターを強化することを目的としています。

- 2025年4月、HeyGenとHubSpotは、HubSpotのワークフロー内でパーソナライズされた動画キャンペーンを効率化するため、提携を拡大しました。この統合により、マーケティング担当者や営業チームは、連絡先データを使用してAI駆動型の動画を自動的に生成でき、撮影や編集の必要がなくなります。

- 2025年3月、Microsoft は D-ID と提携し、エージェント型 AI アバターを Microsoft Teams およびその他の Microsoft ソフトウェアに統合しました。これにより、視覚的に魅力的な、リアルなデジタルエージェントによる企業コミュニケーションが強化されます。これらのアバターは、AI エージェントに自然で人間のようなインターフェースを追加し、顧客との対話とパーソナライズを向上させます。

- 2024年12月、AKOOLとLiveX AIは、LiveX AIの高度なマルチモーダル会話型AIエージェントとAKOOLのダイナミックなアバター技術を組み合わせ、顧客エンゲージメントの変革を目指す提携を締結しました。両社の共同ソリューションは、見、聞き、共感して応答する、人間のようなリアルタイムの仮想エージェントを提供し、正確な問題解決とカスタマイズされたサポートを実現します。

主要市場プレイヤー

主要AIアバター市場企業一覧

AIアバター市場は、地域的な存在感の広い数社の主要企業が支配しています。AIアバター市場の主要企業は以下の通りです。

Synthesia

HeyGen

D-ID

VEED.io

Vyond

NVIDIA

Picsart

Meta

Akool

UneeQ

Runway

Soul Machines

Replika

Powtoon

DeepBrain

Voki

Prisma Labs

Colossyan

Vidyard

Veritone

Vidnoz

Descript

DaveAI

Synthesys.io

Hippo Video

Ravatar

Hyper Online

1 はじめに 31

1.1 研究の目的 31

1.2 市場定義 31

1.3 市場範囲 32

1.3.1 AI アバター市場のセグメンテーションと地域範囲 32

1.3.2 対象範囲と除外範囲 33

1.3.3 対象期間 34

1.3.4 対象通貨 35

1.4 利害関係者 35

2 研究方法論 36

2.1 研究データ 36

2.1.1 二次データ 37

2.1.1.1 二次情報源からの主要データ 37

2.1.2 一次データ 38

2.1.2.1 一次情報源の一覧 38

2.1.2.2 一次情報源の内訳 38

2.1.2.3 一次情報源からの主要データ 39

2.1.2.4 主要な業界情報 39

2.2 市場セグメンテーションとデータ三角測量 40

2.3 市場規模の推定 41

2.3.1 トップダウンアプローチ 41

2.3.2 ボトムアップアプローチ 42

2.4 市場予測 46

2.5 研究仮定 47

2.6 研究の制限 48

3 執行要約 49

4 プレミアムインサイト 57

4.1 AIアバター市場におけるプレイヤーの魅力を高める機会 57

4.2 AI アバター市場:上位 3 つのアプリケーション 58

4.3 北米:AI アバター市場、プラットフォームおよび企業エンドユーザー別 58

4.4 AI アバター市場、地域別 59

5 市場の概要と産業の動向 60

5.1 はじめに 60

5.2 市場動向 60

5.2.1 推進要因 61

5.2.1.1 ハイパーパーソナライズされたデジタルインタラクションの需要の急増 61

5.2.1.2 メタバースブームが没入型AIアバターへの需要を加速 62

5.2.1.3 NLPとコンピュータビジョンにおける技術革新が現実感の新たな領域を解き放つ 62

5.2.2 制約要因 63

5.2.2.1 シームレスで人間のようなアバターインタラクションの実現における技術的課題 63

5.2.2.2 信頼性の問題と不気味の谷効果 63

5.2.2.3 現実的なAIアバター開発の高コスト 63

5.2.3 機会 64

5.2.3.1 ショッピングやウェブナビゲーションの新しいインターフェースとしての AI アバター 64

5.2.3.2 VR および AR と AI アバターを融合してダイナミックなバーチャル体験を創出 64

5.2.3.3 デジタルウェルビーイングのための感情を持つ AI コンパニオンの出現 64

5.2.4 課題 65

5.2.4.1 現実的で感情的な相互作用の実現における課題 65

5.2.4.2 AIアバターの採用を妨げるスケーラビリティとパフォーマンスのボトルネック 65

5.2.4.3 公平で包摂的なAIアバターを確保するためのバイアスの軽減 66

5.3 2025 年のアメリカの関税の影響 — AI アバター市場 66

5.3.1 はじめに 66

5.3.2 主な関税率 67

5.3.3 価格への影響分析 67

5.3.3.1 戦略的シフトと新たなトレンド 67

5.3.4 国/地域への影響 68

5.3.4.1 アメリカ 68

5.3.4.1.1 戦略的シフトと主な観察結果 68

5.3.4.2 中国 69

5.3.4.2.1 戦略的シフトと主な観察結果 69

5.3.4.3 ヨーロッパ 70

5.3.4.3.1 戦略的変化と主な観察結果 70

5.3.4.4 インド 71

5.3.4.4.1 戦略的変化と主な観察結果 71

5.3.5 最終用途産業への影響 72

5.3.5.1 医療 72

5.3.5.2 自動車 72

5.3.5.3 金融 72

5.3.5.4 製造 72

5.3.5.5 小売 73

5.4 AI アバター進化の過程 73

5.5 サプライチェーン分析 75

5.6 エコシステム分析 76

5.6.1 種類別プラットフォームプロバイダー 79

5.6.1.1 AI動画生成プラットフォーム 79

5.6.1.2 デジタルヒューマンプラットフォーム 79

5.6.1.3 スタイライズドアバター&ソーシャルメディアツール 79

5.6.1.4 3D&メタバースアバター 79

5.6.2 用途別 79

5.6.2.1 バーチャルエージェント&アシスタント 79

5.6.2.2 バーチャルキャラクター 80

5.6.2.3 バーチャルインフルエンサー 80

5.6.2.4 バーチャルコンパニオン 80

5.7 投資の展望と資金調達シナリオ 81

5.8 ケーススタディ分析 81

5.8.1 ケーススタディ 1:MEDISTRAVA、SYNTHESIA ビデオプラットフォームを活用してグローバルな医療コミュニケーションを加速 82

5.8.2 ケーススタディ 2: GAMELOFT、D-ID STUDIO を使用した魅力的でキャラクター主導のビデオ広告によりユーザー獲得の課題解決 82

5.8.3 ケーススタディ 3:STUDIO 47、HEYGEN AI アバターを活用し、より迅速でコスト効率の高いコンテンツ制作により地域ニュース制作を変革 83

5.8.4 ケーススタディ 4: TITAN TRAINING SOLUTIONS が SPEECHIFY STUDIO で技術トレーニングの効率とエンゲージメントを向上 83

5.8.5 ケーススタディ 5:DAVE AI のバーチャルアバターソリューションにより、HERO MOTOCORP の従業員のテクノロジー導入を加速 84

5.9 技術分析 85

5.9.1 主要技術 85

5.9.1.1 生成AI 85

5.9.1.2 自然言語処理 85

5.9.1.3 機械学習 86

5.9.1.4 コンピュータビジョン 86

5.9.2 補完的技術 86

5.9.2.1 会話型 AI 86

5.9.2.2 感情 AI 87

5.9.2.3 クラウドコンピューティング 87

5.9.3 関連技術 87

5.9.3.1 エッジ AI 87

5.9.3.2 ブロックチェーン 88

5.9.3.3 AR/VR 88

5.10 規制環境 88

5.10.1 規制機関、政府機関、その他の組織 89

5.10.2 規制 92

5.10.2.1 北米 92

5.10.2.1.1 SCR 17:人工知能法案(カリフォルニア州) 92

5.10.2.1.2 S1103:人工知能による自動意思決定法案 (コネチカット州) 92

5.10.2.1.3 国家人工知能イニシアチブ法(NAIIA)(アメリカ) 93

5.10.2.1.4 人工知能およびデータ法(AIDA)(カナダ) 93

5.10.2.2 ヨーロッパ 93

5.10.2.2.1 欧州連合(EU)—人工知能法(AIA) 93

5.10.2.2.2 一般データ保護規則(ヨーロッパ) 94

5.10.2.3 アジア太平洋地域 95

5.10.2.3.1 生成型人工知能サービスに関する暫定行政措置 (中国) 95

5.10.2.3.2 国家AI戦略(シンガポール) 95

5.10.2.3.3 広島AIプロセス総合政策枠組み(日本) 96

5.10.2.4 中東・アフリカ 96

5.10.2.4.1 人工知能に関する国家戦略(アラブ首長国連邦) 96

5.10.2.4.2 国家人工知能戦略(カタール) 97

5.10.2.4.3 AI 倫理原則およびガイドライン(ドバイ) 97

5.10.2.5 ラテンアメリカ 97

5.10.2.5.1 サンティアゴ宣言(チリ) 97

5.10.2.5.2 ブラジル人工知能戦略(EBIA) 98

5.11 特許分析 98

5.11.1 方法論 98

5.11.2 書類の種類別出願特許 99

5.11.3 イノベーションと特許出願 99

5.12 価格分析 103

5.12.1 主要企業別プラットフォームの平均販売価格、2025年 104

5.12.2 アプリケーション別平均販売価格、2025年 105

5.13 主要なカンファレンスとイベント、2025–2026年 106

5.14 AIアバターソフトウェアの評価考慮事項 107

5.15 AIアバターの構成要素 108

5.16 AIアバター市場の現状:現在と未来 110

5.17 ポーターの5つの力分析 111

5.17.1 新規参入の脅威 112

5.17.2 代替品の脅威 112

5.17.3 サプライヤーの交渉力 112

5.17.4 購入者の交渉力 112

5.17.5 競争の激しさ 112

5.18 主要な利害関係者および購入基準 113

5.18.1 購入プロセスにおける主要な利害関係者 113

5.18.2 購入基準 114

5.19 顧客の事業に影響を与えるトレンド/ディスラプション 115

6 プラットフォーム別AIアバター市場 116

6.1 はじめに 117

6.1.1 プラットフォーム:AIアバター市場の推進要因 117

6.2 AIビデオ生成プラットフォーム 119

6.2.1 音声クローンとリップシンク精度でテキストをリアルなアバター動画に変換 119

6.2.2 テキストから動画への生成 120

6.2.3 テキストから音声への統合 120

6.2.4 リップシンクと音声クローン 121

6.2.5 シーンと背景の編集 121

6.2.6 商用利用オプション 121

6.3 インタラクティブなデジタルヒューマンプラットフォーム 121

6.3.1 リアルなデジタルアバターによるリアルタイムの会話の実現 121

6.3.2 リアルタイムの会話と感情的な反応 123

6.3.3 ジェスチャーと顔のアニメーション 123

6.3.4 多言語と音声変調 123

6.3.5 CRM および HR システムとの統合 124

6.4 スタイリッシュなアバターとソーシャルメディアツール 124

6.4.1 シームレスなソーシャルメディア共有機能を備えたパーソナライズされたスタイリッシュなアバターを作成します 124

6.4.2 アーティスティックフィルターとカスタムスタイリング 125

6.4.3 セルフィーからアバターを生成します 125

6.4.4 ソーシャル共有機能 126

6.5 3D & メタバースアバター 126

6.5.1 AI搭載アバターによる没入型デジタルアイデンティティと現実的なインタラクションの実現 126

6.5.2 VR/AR 互換性 127

6.5.3 フルボディリギングおよびモーショントラッキング 127

6.5.4 ゲーミングおよび仮想世界 128

6.5.5 ホログラフィックアバター 128

7 カスタマイズ度別の AI アバター市場 129

7.1 はじめに 130

7.1.1 カスタマイズ度:AI アバター市場の推進要因 130

7.2 プリセットアバター 132

7.2.1 シームレスな統合を実現する即使用可能なアバターで採用を加速 132

7.3 部分カスタマイズ可能なアバター 133

7.3.1 部分カスタマイズオプションによる柔軟でブランド化されたアバターでエンゲージメントを強化 133

7.4 完全にカスタマイズ可能なアバター 134

7.4.1 完全にカスタマイズ可能な AI アバターで創造性を解放し、ユニークなデジタルアイデンティティを実現 134

8 AI アバター市場、種類別 135

8.1 はじめに 136

8.1.1 種類:AI アバター市場の推進要因 136

8.2 インタラクティブアバター 138

8.2.1 適応性のあるリアルタイムのインタラクションによるエンゲージメントの強化 138

8.3 非インタラクティブアバター 139

8.3.1 コスト効率の高いアバターによる一貫性のある一方向通信 139

9 AI アバター市場、アプリケーション別 140

9.1 はじめに 141

9.1.1 アプリケーション:AIアバター市場のドライバー 141

9.2 バーチャルエージェントおよびアシスタント 143

9.2.1 デジタル体験全体における AI 駆動のバーチャルキャラクターによる没入感とリアリズムの向上 143

9.2.2 カスタマーサポートおよびサービス 145

9.2.2.1 バーチャルカスタマーサービスエージェント 146

9.2.2.2 AIヘルプデスク 146

9.2.2.3 多言語対応アバター 147

9.2.2.4 インタラクティブなトラブルシューティングアシスタント 147

9.2.2.5 AI コンシェルジュサービス 147

9.2.3 販売とビジネス支援 148

9.2.3.1 パーソナライズされたバーチャルショッピングアシスタント 149

9.2.3.2 リードの資格審査とプリセールスインタラクション 149

9.2.3.3 パーソナライズされたファイナンシャルアドバイザー 149

9.2.3.4 販売後のエンゲージメントとアップセル 150

9.2.3.5 自動チェックアウトと支払い支援 150

9.2.4 エンタープライズトレーニングと人事 150

9.2.4.1 AIベースのトレーニングとオンボーディングシミュレーション 151

9.2.4.2 人事と採用のためのバーチャルインタビュアー 152

9.2.5 教育とチューターリング 152

9.2.5.1 AIを活用したチューターとパーソナライズドラーニング 153

9.2.5.2 協働型と評価ベースの学習 153

9.3 バーチャルキャラクター 154

9.3.1 デジタル体験における AI 駆動のバーチャルキャラクターによる没入感とリアリズムの向上 154

9.3.2 バーチャルストーリーテリングおよびゲーミングキャラクター 155

9.3.3 AI ポッドキャスターおよび VTuber 155

9.3.4 バーチャルニュースキャスター 155

9.3.5 バーチャルミュージシャン 155

9.3.6 インタラクティブなライブイベント 156

9.4 バーチャルインフルエンサー 156

9.4.1 AI を活用したバーチャルインフルエンサーによるブランドエンゲージメントの強化:安全で適応性の高いマーケティングのための戦略 156

9.4.2 デジタルインフルエンサー 157

9.4.3 バーチャルブランドアンバサダー 157

9.4.4 インタラクティブ広告キャンペーン 158

9.4.5 パーソナルブランディングのためのデジタルツイン 158

9.5 バーチャルコンパニオン 158

9.5.1 感情的なサポートと社会的つながりを提供する共感型AIコンパニオン 158

9.5.2 日常生活のためのバーチャルコンパニオン 159

9.5.3 セラピーとメンタルヘルスサポートコンパニオン 160

9.5.4 メモリアバター 160

9.5.5 アシストアバター 160

10 AIアバター市場(エンドユーザー別) 161

10.1 はじめに 162

10.1.1 エンドユーザー:AI アバター市場の推進要因 162

10.2 エンタープライズ 164

10.2.1 メディア&エンターテイメント 167

10.2.1.1 メディアおよびエンターテイメントにおけるデジタルストーリーテリングとエンゲージメントの革命 167

10.2.2 教育 168

10.2.2.1 パーソナライズドラーニングとエンゲージメントの強化のための AI アバターによる教育の変革 168

10.2.3 医療およびライフサイエンス 169

10.2.3.1 AI アバターによる医療の効率と患者ケアの最大化 169

10.2.4 小売および E コマース 170

10.2.4.1 小売業における AI アバターによる顧客エンゲージメントと販売の強化 170

10.2.5 技術およびソフトウェア 171

10.2.5.1 ガイド、トレーニング、問題解決を行う AI アバターによる、よりスマートなテクノロジー体験の実現 171

10.2.6 金融 172

10.2.6.1 インテリジェントでパーソナライズされた AI アバターによる金融サービスの変革 172

10.2.7 自動車 173

10.2.7.1 自動車産業における AI アバターによるスマートな顧客体験の推進 173

10.2.8 旅行およびホスピタリティ 174

10.2.8.1 ホスピタリティ業界における AI アバターによるパーソナライズされたゲストサービスの提供 174

10.2.9 建設および不動産 175

10.2.9.1 AI アバターを活用した不動産取引とプロジェクト管理の効率化 175

10.2.10 その他の企業 176

10.2.10.1 AIアバターを活用した製造、農業、政府・防衛分野におけるデジタル変革の加速 176

10.3 個人ユーザー 177

11 AIアバター市場、地域別 179

11.1 はじめに 180

11.2 北米 182

11.2.1 北米:AI アバター市場の推進要因 182

11.2.2 北米:マクロ経済の見通し 183

11.2.3 アメリカ 188

11.2.3.1 顧客サービス、マーケティング、エンターテイメントにおける AI アバターによる産業の変革が市場を牽引します 188

11.2.4 カナダ 189

11.2.4.1 市場を牽引する政府の支援と研究の発展 189

11.3 ヨーロッパ 190

11.3.1 ヨーロッパ:AI アバター市場の推進要因 190

11.3.2 ヨーロッパ:マクロ経済の見通し 191

11.3.3 英国 195

11.3.3.1 市場を牽引する政府の支援と戦略的パートナーシップ 195

11.3.4 ドイツ 196

11.3.4.1 市場を牽引する最先端技術の進歩 196

11.3.5 フランス 197

11.3.5.1 市場を牽引する AI アバター採用の増加 197

11.3.6 イタリア 198

11.3.6.1 インタラクティブなデジタル体験の向上を目的としたAIアバターの統合加速 198

11.3.7 スペイン 199

11.3.7.1 AIアバター開発の急速な成長とイノベーションを後押しする活況を呈するスタートアップエコシステム 199

11.3.8 その他のヨーロッパ諸国 200

11.4 アジア太平洋地域 201

11.4.1 アジア太平洋地域:AI アバター市場の推進要因 201

11.4.2 アジア太平洋地域:マクロ経済の見通し 202

11.4.3 中国 208

11.4.3.1 専門医療や広範なデジタル公共サービスにおける AI アバター活用が市場を牽引します 208

11.4.4 日本 209

11.4.4.1 AI アバターとロボットを活用して、高齢化とインクルージョンの格差に対処します 209

11.4.5 インド 210

11.4.5.1 政府支援のAIアバターを活用したエンターテインメント分野のイノベーション促進が市場を牽引 210

11.4.6 韓国 211

11.4.6.1 エンターテインメントとカスタマーサービス分野へのAIアバターの統合 211

11.4.7 オーストラリアとニュージーランド 212

11.4.7.1 公共部門と民間部門におけるスケーラブルなAIアバターによるサービス効率の向上 212

11.4.8 シンガポール 213

11.4.8.1 シームレスなサービス提供のためのAIアバターを活用したスマートネイション目標の推進 213

11.4.9 アジア太平洋地域その他 214

11.5 中東・アフリカ 215

11.5.1 中東・アフリカ:AIアバター市場ドライバー 215

11.5.2 中東・アフリカ:マクロ経済見通し 216

11.5.3 サウジアラビア 221

11.5.3.1 AIスキルで広大な人口を強化し、ビジョン2030の変革を推進する 221

11.5.4 アラブ首長国連邦(UAE) 222

11.5.4.1 AIイノベーションのリーダーシップとAIアバターの倫理的な展開で市場を牽引 222

11.5.5 カタール 223

11.5.5.1 AI アバターとデジタルイノベーションを推進し、サービスと経済の多様化を促進します 223

11.5.6 南アフリカ 224

11.5.7 その他の中東およびアフリカ 225

11.6 南米 226

11.6.1 南米アメリカ:AI アバター市場の推進要因 227

11.6.2 南米アメリカ:マクロ経済の見通し 227

11.6.3 ブラジル 232

11.6.3.1 倫理的で包括的かつ革新的な AI アバター技術を推進するための国家 AI 計画の実施 232

11.6.4 メキシコ 233

11.6.4.1 成長を促進するための国家戦略と多様な産業の採用による市場の進展 233

11.6.5 アルゼンチン 234

11.6.5.1 市場を牽引するための、メディア、教育、公共部門のイノベーションにおけるアバター利用の促進 234

11.6.6 その他のラテンアメリカ 235

12 競争環境 237

12.1 概要 237

12.2 主要企業の戦略/勝因、2022年~2025年 237

12.3 収益分析、2020年~2024年 240

12.4 市場シェア分析、2024年 241

12.5 製品比較分析 244

12.5.1 製品比較分析、種類別(インタラクティブアバター) 244

12.5.1.1 VEED.io Create(VEED.io) 245

12.5.1.2 Genesis AI Avatar Studio (Ravatar) 245

12.5.1.3 Creative Reality Studio 3.0 プラットフォーム (D-ID) 245

12.5.1.4 HeyGen プラットフォーム (HeyGen) 245

12.5.1.5 Replika プラットフォーム (Replika) 245

12.5.2 種類別製品比較分析(非対話型アバター) 246

12.5.2.1 Synthesia プラットフォーム (Synthesia) 247

12.5.2.2 Colossyanプラットフォーム(Colossyan) 247

12.5.2.3 Runway Act-One(Runway) 247

12.5.2.4 DeepBrain AI Studios(DeepBrain) 247

12.5.2.5 Elaiプラットフォーム(Elai) 247

12.6 企業評価と財務指標 248

12.7 企業評価マトリックス:主要プレイヤー、2024年 249

12.7.1 スターズ 249

12.7.2 新興リーダー 249

12.7.3 浸透型プレイヤー 250

12.7.4 参加者 250

12.7.5 企業足跡:主要プレイヤー、2024年 251

12.7.5.1 企業のフットプリント 251

12.7.5.2 地域別フットプリント 252

12.7.5.3 種類別フットプリント 253

12.7.5.3.1 カスタマイズ度フットプリント 254

12.7.5.3.2 企業エンドユーザーフットプリント 255

12.8 企業評価マトリックス:スタートアップ/中小企業、2024年 256

12.8.1 進歩的な企業 256

12.8.2 対応力のある企業 256

12.8.3 ダイナミック企業 256

12.8.4 スタートブロック 256

12.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 258

12.8.5.1 主要スタートアップ/中小企業の詳細リスト 258

12.8.5.2 主要スタートアップ/中小企業の競争ベンチマーク 259

12.9 競争シナリオとトレンド 260

12.9.1 製品リリースと機能強化 260

12.9.2 取引 263

13 企業プロファイル 267

13.1 概要 267

13.1.1 SYNTHESIA 268

13.1.1.1 事業概要 268

13.1.1.2 提供製品/ソリューション/サービス 268

13.1.1.3 最近の動向 269

13.1.1.3.1 製品リリースと機能強化 269

13.1.1.3.2 取引 269

13.1.1.4 MnMの見解 270

13.1.1.4.1 主要な強み 270

13.1.1.4.2 戦略的選択 270

13.1.1.4.3 弱点と競合脅威 270

13.1.2 HEYGEN 271

13.1.2.1 事業概要 271

13.1.2.2 提供製品/ソリューション/サービス 271

13.1.2.3 最近の動向 272

13.1.2.3.1 製品リリースと機能強化 272

13.1.2.3.2 取引 273

13.1.2.4 MnMの見解 273

13.1.2.4.1 主な強み 273

13.1.2.4.2 戦略的選択 273

13.1.2.4.3 弱みと競合上の脅威 273

13.1.3 D-ID 274

13.1.3.1 事業概要 274

13.1.3.2 提供製品/ソリューション/サービス 274

13.1.3.3 最近の動向 276

13.1.3.3.1 製品リリースと機能強化 276

13.1.3.3.2 取引 276

13.1.3.4 MnMの見解 277

13.1.3.4.1 主要な強み 277

13.1.3.4.2 戦略的選択 277

13.1.3.4.3 弱点と競合脅威 277

13.1.4 VYOND 278

13.1.4.1 事業概要 278

13.1.4.2 製品/ソリューション/サービス 278

13.1.4.3 最近の動向 279

13.1.4.3.1 取引 279

13.1.4.4 MnMの見解 279

13.1.4.4.1 主要な強み 279

13.1.4.4.2 戦略的選択 279

13.1.4.4.3 弱みと競合の脅威 280

13.1.5 NVIDIA 281

13.1.5.1 事業概要 281

13.1.5.2 提供製品/ソリューション/サービス 282

13.1.5.3 最近の動向 283

13.1.5.3.1 製品リリースと機能強化 283

13.1.5.3.2 取引 284

13.1.5.4 MnMの見解 284

13.1.5.4.1 主要な強み 284

13.1.5.4.2 戦略的選択 284

13.1.5.4.3 弱みと競合脅威 284

13.1.6 META 285

13.1.6.1 事業概要 285

13.1.6.2 提供製品/ソリューション/サービス 286

13.1.7 AKOOL 287

13.1.7.1 事業概要 287

13.1.7.2 提供製品/ソリューション/サービス 287

13.1.7.3 最近の動向 288

13.1.7.3.1 製品リリースと機能強化 288

13.1.7.3.2 取引 289

13.1.7.4 MnMの見解 290

13.1.7.4.1 主要な強み 290

13.1.7.4.2 戦略的選択 290

13.1.7.4.3 弱みと競合上の脅威 290

13.1.8 SOUL MACHINES 291

13.1.8.1 事業概要 291

13.1.8.2 提供製品/ソリューション/サービス 291

13.1.8.3 最近の動向 292

13.1.8.3.1 製品リリースと機能強化 292

13.1.9 VEED.IO 293

13.1.10 PICSART 294

13.1.11 VIDYARD 295

13.1.12 RUNWAY 295

13.1.13 UNEEQ DIGITAL HUMANS 296

13.1.14 REPLIKA 296

13.1.15 POWTOON 297

13.1.16 DEEPBRAIN AI 297

13.1.17 VOKI 298

13.1.18 PRISMA LABS 299

13.1.19 COLOSSYAN 300

13.1.20 MICROSOFT 301

13.1.21 GOOGLE 302

13.1.22 ADOBE 302

13.2 その他の主要企業 303

13.2.1 VERITONE 303

13.2.1.1 事業概要 303

13.2.1.2 製品/ソリューション/サービス 304

13.2.1.3 最近の動向 305

13.2.1.3.1 製品リリースと機能強化 305

13.2.1.3.2 取引 305

13.2.2 AWS 306

13.2.2.1 事業概要 306

13.2.2.2 提供製品/ソリューション/サービス 307

13.2.2.3 最近の動向 308

13.2.2.3.1 製品の発売および機能強化 308

13.2.3 CANVA 308

13.2.4 REALLUSION 309

13.2.5 VIDNOZ 310

13.2.6 DESCRIPT 310

13.2.7 SENSETIME 311

13.2.8 GENIES 312

13.2.9 SPEECHIFY 313

13.2.10 PERFECT CORP 313

13.2.11 ELAI 314

13.2.12 SYNTHESYS 314

13.2.13 HIPPO VIDEO 315

13.2.14 INWORLD AI 316

13.2.15 DAVEAI 317

13.2.16 CAPTIONS 318

13.2.17 THEBLUE.AI 319

13.2.18 CREATIFY AI 319

13.2.19 PITCH AVATAR 320

13.2.20 RAVATAR 321

13.2.21 HYPER ONLINE 322

13.2.22 UNITH 322

14 隣接および関連市場 323

14.1 はじめに 323

14.2 生成AI市場—2030年までのグローバル予測 323

14.2.1 市場定義 323

14.2.2 市場概要 323

14.2.2.1 ジェネレーティブAI市場、提供内容別 323

14.2.2.2 ジェネレーティブAI市場、データモダリティ別 324

14.2.2.3 生成AI市場、アプリケーション別 325

14.2.2.4 生成AI市場、エンドユーザー別 326

14.2.2.5 生成AI市場、地域別 329

14.3 対話型AI市場—2030年までのグローバル予測 330

14.3.1 市場定義 330

14.3.2 市場の概要 330

14.3.2.1 会話型 AI 市場、提供内容別 331

14.3.2.2 会話型 AI 市場、事業機能別 331

14.3.2.3 会話型 AI 市場、会話エージェントの種類別 332

14.3.2.4 統合モード別会話型 AI 市場 333

14.3.2.5 産業別会話型 AI 市場 334

14.3.2.6 地域別会話型 AI 市場 335

15 付録 337

15.1 ディスカッションガイド 337

15.2 KNOWLEDGESTORE:MARKETSANDMARKETS のサブスクリプションポータル 343

15.3 利用可能なカスタマイズ 345

15.4 関連レポート 345

15.5 著者詳細 346

表 1 2020 年から 2024 年の米ドル為替レート 35

表 2 要因分析 46

表 3 2020 年から 2024 年のグローバル AI アバター市場規模および成長率

(百万米ドル、前年比 51

表 4 世界の AI アバター市場の規模と成長率、

2025 年~2032 年(百万米ドル、前年比%) 51

表 5 米国の調整後の相互関税率 67

表 6 AI アバター市場:エコシステムにおけるプレーヤーの役割 76

表 7 北米:規制機関、政府機関、およびその他の組織 89

表 8 ヨーロッパ:規制機関、政府機関、およびその他の組織 90

表 9 アジア太平洋地域:規制機関、政府機関、およびその他の組織 90

表 10 中東およびアフリカ:規制機関、政府機関、およびその他の組織 91

表 11 ラテンアメリカ:規制機関、政府機関、およびその他の組織 92

表 12 2016 年から 2025 年までの特許出願件数 99

表 13 AI アバター市場におけるトップ特許のリスト、2024 年~2025 年 100

表 14 プラットフォーム別 AI アバター市場の価格データ 105

表 15 アプリケーション別 AI アバターの価格データ 106

表 16 AI アバター市場:会議およびイベントの詳細リスト、2025 年~2026 年 106

表 17 AI アバター市場の現状:現在と将来 110

表 18 ポーターの 5 つの力による AI アバター市場への影響 111

表 19 トップ 3 の企業エンドユーザーにおける購入プロセスに対するステークホルダーの影響 113

表 20 トップ 3 の企業エンドユーザーにおける主な購入基準 114

表 21 AI アバター市場、プラットフォーム別、2020 年~2024 年 (百万米ドル) 118

表 22 AI アバター市場、プラットフォーム別、2025 年~2032 年 (百万米ドル) 119

表 23 AI ビデオ生成プラットフォーム:AI アバター市場、地域別、

2020 年~2024 年 (百万米ドル) 119

表 24 AI ビデオ生成プラットフォーム:AI アバター市場、地域別、

2025 年~2032 年(百万米ドル 120

表 25 インタラクティブデジタルヒューマンプラットフォーム:AI アバター市場、地域別、2020 年~2024 年(百万米ドル) 122

表 26 インタラクティブなデジタルヒューマンプラットフォーム:AI アバター市場、地域別、2025 年~2032 年(百万米ドル) 122

表 27 スタイル化されたアバターおよびソーシャルメディアツール:AI アバター市場、地域別、2020 年~2024 年(百万米ドル) 124

TABLE 28 スタイライズドアバター&ソーシャルメディアツール:AIアバター市場、地域別、2025年~2032年(百万米ドル) 125

表 29 3D&メタバースアバター:AIアバター市場、地域別、

2020年~2024年 (百万米ドル) 126

表 30 3D およびメタバースアバター:AI アバター市場、地域別、

2025 年から 2032 年 (百万米ドル) 127

表 31 AI アバター市場、カスタマイズ度別、2020年~2024年(百万米ドル) 131

表 32 AI アバター市場、カスタマイズ度別、2025年~2032年(百万米ドル) 131

表 33 プリセットアバター: AI アバター市場、地域別、2020 年~2024 年(百万米ドル) 132

表 34 プリセットアバター:AI アバター市場、地域別、2025 年~2032 年(百万米ドル) 132

TABLE 35 部分的にカスタマイズ可能なアバター:AI アバター市場、地域別、

2020 年~2024 年(百万米ドル) 133

TABLE 36 部分的にカスタマイズ可能なアバター:AI アバター市場、地域別、

2025–2032 年(百万米ドル) 133

表 37 完全にカスタマイズ可能なアバター:AI アバター市場、地域別、

2020–2024 年(百万米ドル) 134

表 38 完全カスタマイズ可能なアバター:AI アバター市場、地域別、

2025 年~2032 年(百万米ドル) 134

表 39 AI アバター市場、タイプ別、2020 年~2024 年 (百万米ドル) 137

表 40 AI アバター市場、タイプ別、2025 年~2032 年(百万米ドル) 137

表 41 インタラクティブアバター:AI アバター市場、地域別、

2020 年~2024 年 (USD MILLION) 138

表 42 インタラクティブアバター:AI アバター市場、地域別、

2025 年~2032 年 (USD MILLION) 138

表 43 非インタラクティブアバター:AI アバター市場、地域別、

2020 年~2024 年(百万米ドル) 139

表 44 非インタラクティブアバター:AI アバター市場、地域別、

2025 年~2032 年(百万米ドル) 139

表 45 AI アバター市場、アプリケーション別、2020 年~2024 年(百万米ドル) 142

表 46 AI アバター市場、アプリケーション別、2025 年~2032 年(百万米ドル) 142

表 47 AI アバター市場、仮想エージェントおよびアシスタント別、

2020~2024 年(百万米ドル) 144

表 48 AI アバター市場、仮想エージェントおよびアシスタント別、

2025~2032 年 (USD MILLION) 144

表 49 バーチャルエージェントおよびアシスタント:AI アバター市場、地域別、

2020–2024 (USD MILLION) 144

表 50 バーチャルエージェントおよびアシスタント:AI アバター市場、地域別、

2025年~2032年(百万米ドル) 145

表 51 カスタマーサポートおよびサービス:AI アバター市場、地域別、

2020年~2024年(百万米ドル) 145

表 52 カスタマーサポートおよびサービス:AI アバター市場、地域別、

2025–2032 年(百万米ドル) 146

表 53 販売およびビジネス支援:AI アバター市場、地域別、

2020–2024 年 (百万米ドル) 148

表 54 販売およびビジネス実現:AI アバター市場、地域別、

2025 年~2032 年 (百万米ドル) 148

表 55 企業研修および人事:AI アバター市場、地域別、

2020 年~2024 年(百万米ドル) 151

表 56 企業研修および人事:AI アバター市場、地域別、

2025 年~2032 年(百万米ドル) 151

表 57 教育および個別指導:AI アバター市場、地域別、

2020 年~2024 年(百万米ドル) 152

表 58 教育および個別指導:AI アバター市場、地域別、

2025 年~2032 年(百万米ドル) 153

表 59 バーチャルキャラクター:AI アバター市場、地域別、

2020 年~2024 年(百万米ドル) 154

表 60 バーチャルキャラクター:AI アバター市場、地域別、

2025 年~2032 年(百万米ドル) 154

表 61 バーチャルインフルエンサー:AI アバター市場、地域別、

2020 年~2024 年(百万米ドル) 156

表 62 バーチャルインフルエンサー:AI アバター市場、地域別、

2025 年~2032 年(百万米ドル) 157

表 63 バーチャルコンパニオン:AI アバター市場、地域別、

2020 年~2024 年 (百万米ドル) 159

表 64 バーチャルコンパニオン:AI アバター市場、地域別、

2025 年~2032 年 (百万米ドル) 159

表 65 AI アバター市場、エンドユーザー別、2020 年~2024 年 (百万米ドル) 163

表 66 AI アバター市場、エンドユーザー別、2025 年~2032 年 (百万米ドル) 163

表 67 AI アバター市場、企業別、2020 年~2024 年 (百万米ドル) 165

表 68 AI アバター市場、企業別、2025年~2032年(百万米ドル) 165

表 69 企業:AI アバター市場、地域別、2020年~2024年(百万米ドル) 166

表 70 企業:AI アバター市場、地域別、2025 年~2032 年(百万米ドル) 166

表 71 メディア&エンターテイメント:AI アバター市場、地域別、

2020 年~2024 年(百万米ドル) 167

表 72 メディア&エンターテイメント:AI アバター市場、地域別、

2025 年~2032 年(百万米ドル) 167

表 73 教育:AI アバター市場、地域別、2020 年~2024 年(百万米ドル) 168

表 74 教育:AI アバター市場、地域別、2025 年~2032 年(百万米ドル) 168

表 75 ヘルスケアおよびライフサイエンス:AI アバター市場、地域別、

2020 年~2024 年(百万米ドル) 169

TABLE 76 ヘルスケアおよびライフサイエンス:AI アバター市場、地域別、

2025年から2032年(百万米ドル) 169

TABLE 77 小売および E コマース:AI アバター市場、地域別、

2020年から2024年 (百万米ドル) 170

表 78 小売および E コマース:AI アバター市場、地域別、

2025 年から 2032 年 (百万米ドル) 170

表 79 テクノロジーおよびソフトウェア:AI アバター市場、地域別、

2020 年~2024 年(百万米ドル) 171

表 80 テクノロジーおよびソフトウェア:AI アバター市場、地域別、

2025 年~2032 年 (百万米ドル) 171

表 81 BFSI:AI アバター市場、地域別、2020 年~2024 年 (百万米ドル) 172

表 82 BFSI:AI アバター市場、地域別、2025 年~2032 年 (百万米ドル) 172

表 83 自動車:AI アバター市場、地域別、2020 年~2024 年 (百万米ドル) 173

表 84 自動車:AI アバター市場、地域別、2025 年~2032 年(百万米ドル) 173

TABLE 85 旅行およびホスピタリティ:AI アバター市場、地域別、

2020 年~2024 年(百万米ドル) 174

TABLE 86 旅行およびホスピタリティ:AI アバター市場、地域別、

2025 年~2032 年(百万米ドル) 174

表 87 建設および不動産:AI アバター市場、地域別、

2020 年~2024 年(百万米ドル) 175

表 88 建設および不動産:AI アバター市場、地域別、

2025 年~2032 年(百万米ドル) 175

表 89 その他の企業:AI アバター市場、地域別、

2020 年~2024 年(百万米ドル) 176

表 90 その他の企業:AI アバター市場、地域別、

2025年~2032年(百万米ドル) 177

表 91 個人ユーザー:AI アバター市場、地域別、2020年~2024年(百万米ドル) 177

表 92 個人ユーザー:AI アバター市場、地域別、2025 年~2032 年(百万米ドル) 178

表 93 AI アバター市場、地域別、2020 年~2024 年(百万米ドル) 181

表 94 AI アバター市場、地域別、2025 年~2032 年(百万米ドル) 181

表 95 北米:AI アバター市場、プラットフォーム別、2020 年~2024 年(百万米ドル) 184

表 96 北米:AI アバター市場、プラットフォーム別、2025年~2032年(百万米ドル) 184

表 97 北米:AI アバター市場、カスタマイズ度別、

2020年~2024年(百万米ドル) 184

表 98 北米:AI アバター市場、カスタマイズ度別、

2025 年~2032 年(百万米ドル) 185

表 99 北米:AI アバター市場、タイプ別、2020 年~2024 年(百万米ドル) 185

表 100 北米:AI アバター市場、タイプ別、2025 年~2032 年(百万米ドル) 185

表 101 北米:AI アバター市場、用途別、

2020 年~2024 年(百万米ドル) 185

表 102 北米:AI アバター市場、用途別、

2025 年~2032 年(百万米ドル) 186

表 103 北米:AI アバター市場、エンドユーザー別、2020 年~2024 年(百万米ドル) 186

表 104 北米:AI アバター市場、エンドユーザー別、2025 年~2032 年(百万米ドル) 186

表 105 北米:AI アバター市場、企業別、

2020 年~2024 年(百万米ドル) 187

表 106 北米:AI アバター市場、企業別、

2025 年~2032 年(百万米ドル) 187

表 107 北米:AI アバター市場、国別、2020 年~2024 年(百万米ドル) 188

表 108 北米:AI アバター市場、国別、2025 年~2032 年(百万米ドル) 188

表 109 米国:AI アバター市場、タイプ別、2020 年~2024 年(百万米ドル) 188

表 110 米国:AI アバター市場、タイプ別、2025年~2032年(百万米ドル) 189

表 111 カナダ:AI アバター市場、タイプ別、2020年~2024年(百万米ドル) 189

表 112 カナダ:AI アバター市場、タイプ別、2025 年~2032 年(百万米ドル) 189

表 113 ヨーロッパ:AI アバター市場、プラットフォーム別、2020 年~2024 年(百万米ドル) 191

表 114 ヨーロッパ:AI アバター市場、プラットフォーム別、2025 年~2032 年(百万米ドル) 191

表 115 ヨーロッパ:AI アバター市場、カスタマイズ度別、

2020 年~2024 年(百万米ドル) 192

表 116 ヨーロッパ:AI アバター市場、カスタマイズ度別、

2025 年~2032 年(百万米ドル) 192

表 117 ヨーロッパ:AI アバター市場、タイプ別、2020 年~2024 年(百万米ドル) 192

表 118 ヨーロッパ:AI アバター市場、タイプ別、2025 年~2032 年(百万米ドル) 192

表 119 ヨーロッパ:AI アバター市場、用途別、2020 年~2024 年(百万米ドル) 193

表 120 ヨーロッパ:AI アバター市場、用途別、2025 年~2032 年(百万米ドル) 193

表 121 ヨーロッパ:AI アバター市場、エンドユーザー別、2020 年~2024 年(百万米ドル) 193

表 122 ヨーロッパ:AI アバター市場、エンドユーザー別、2025 年~2032 年(百万米ドル) 193

表 123 ヨーロッパ:AI アバター市場、企業別、2020 年~2024 年(百万米ドル) 194

表 124 ヨーロッパ:AI アバター市場、企業別、2025 年~2032 年(百万米ドル) 194

表 125 ヨーロッパ:AI アバター市場、国別、2020 年~2024 年(百万米ドル) 195

表 126 ヨーロッパ:AI アバター市場、国別、2025 年~2032 年(百万米ドル) 195

表 127 英国:AI アバター市場、タイプ別、2020 年~2024 年(百万米ドル) 196

表 128 英国:AI アバター市場、タイプ別、2025 年~2032 年(百万米ドル) 196

表 129 ドイツ:AI アバター市場、タイプ別、2020 年~2024 年(百万米ドル) 197

表 130 ドイツ:AI アバター市場、タイプ別、2025 年~2032 年(百万米ドル) 197

表 131 フランス:AI アバター市場、タイプ別、2020 年~2024 年(百万米ドル) 197

表 132 フランス:AI アバター市場、タイプ別、2025 年~2032 年(百万米ドル) 198

表 133 イタリア:AI アバター市場、タイプ別、2020 年~2024 年 (百万米ドル) 198

表 134 イタリア:AI アバター市場、タイプ別、2025 年~2032 年 (百万米ドル) 199

表 135 スペイン:AI アバター市場、タイプ別、2020 年~2024 年 (百万米ドル) 199

表 136 スペイン:AI アバター市場、タイプ別、2025 年~2032 年(百万米ドル) 200

表 137 その他のヨーロッパ:AI アバター市場、タイプ別、2020 年~2024 年(百万米ドル) 200

表 138 その他のヨーロッパ:AI アバター市場、タイプ別、2025 年~2032 年(百万米ドル) 201

表 139 アジア太平洋:AI アバター市場、プラットフォーム別、2020 年~2024 年(百万米ドル) 203

表 140 アジア太平洋地域:AI アバター市場、プラットフォーム別、2025 年~2032 年(百万米ドル) 204

表 141 アジア太平洋地域:AI アバター市場、カスタマイズ度別、

2020 年~2024 年(百万米ドル) 204

表 142 アジア太平洋地域:AI アバター市場、カスタマイズ度別、

2025 年~2032 年(百万米ドル) 204

表 143 アジア太平洋地域:AI アバター市場、タイプ別、2020 年~2024 年(百万米ドル) 204

表 144 アジア太平洋地域:AI アバター市場、タイプ別、2025 年~2032 年(百万米ドル) 205

表 145 アジア太平洋地域:AI アバター市場、用途別、2020 年~2024 年(百万米ドル) 205

表 146 アジア太平洋地域:AI アバター市場、用途別、2025 年~2032 年(百万米ドル) 205

表 147 アジア太平洋地域:AI アバター市場、エンドユーザー別、2020 年~2024 年(百万米ドル) 205

表 148 アジア太平洋地域:AI アバター市場、エンドユーザー別、2025 年~2032 年(百万米ドル) 206

表 149 アジア太平洋地域:AI アバター市場、企業別、2020 年~2024 年(百万米ドル) 206

表 150 アジア太平洋地域:AI アバター市場、企業別、2025 年~2032 年(百万米ドル) 207

表 151 アジア太平洋地域:AI アバター市場、国別、2020 年~2024 年(百万米ドル) 207

表 152 アジア太平洋地域:AI アバター市場、国別、2025 年~2032 年(百万米ドル) 208

表 153 中国:AI アバター市場、タイプ別、2020 年~2024 年(百万米ドル) 208

表 154 中国:AI アバター市場、タイプ別、2025 年~2032 年(百万米ドル) 209

表 155 日本:AI アバター市場、タイプ別、2020 年~2024 年(百万米ドル) 209

表 156 日本:AIアバター市場、タイプ別、2025年~2032年(百万米ドル) 210

表 157 インド:AIアバター市場、タイプ別、2020年~2024年(百万米ドル) 210

表 158 インド:AI アバター市場、タイプ別、2025 年~2032 年(百万米ドル) 211

表 159 韓国:AI アバター市場、タイプ別、2020 年~2024 年(百万米ドル) 211

表 160 韓国:AI アバター市場、タイプ別、2025 年~2032 年(百万米ドル) 211

表 161 オーストラリアおよびニュージーランド:AI アバター市場、タイプ別、

2020 年~2024 年(百万米ドル) 212

表 162 オーストラリアおよびニュージーランド:AI アバター市場、タイプ別、

2025 年から 2032 年(百万米ドル) 212

表 163 シンガポール:AI アバター市場、タイプ別、2020 年から 2024 年(百万米ドル) 213

表 164 シンガポール:AI アバター市場、タイプ別、2025 年~2032 年(百万米ドル) 213

表 165 その他のアジア太平洋地域:AI アバター市場、タイプ別、2020 年~2024 年(百万米ドル) 214

表 166 その他のアジア太平洋地域:AI アバター市場、タイプ別、2025 年~2032 年(百万米ドル) 215

表 167 中東およびアフリカ:AI アバター市場、プラットフォーム別、

2020 年~2024 年 (USD MILLION) 216

TABLE 168 中東およびアフリカ:AI アバター市場、プラットフォーム別、

2025年~2032年(百万米ドル) 217

表 169 中東およびアフリカ:AI アバター市場、カスタマイズ度別、2020年~2024年(百万米ドル) 217

表 170 中東およびアフリカ:AI アバター市場、カスタマイズ度別、2025 年~2032 年(百万米ドル) 217

表 171 中東およびアフリカ:AI アバター市場、タイプ別、2020 年~2024 年 (百万米ドル) 217

表 172 中東およびアフリカ:AI アバター市場、タイプ別、2025 年~2032 年 (百万米ドル) 218

表 173 中東およびアフリカ:AI アバター市場、用途別、

2020年~2024年 (百万米ドル) 218

表 174 中東およびアフリカ:AI アバター市場、用途別、

2025年~2032年 (USD MILLION) 218

表 175 中東およびアフリカ:AI アバター市場、エンドユーザー別

2020–2024 (USD MILLION) 218

表 176 中東およびアフリカ:AI アバター市場、エンドユーザー別、

2025 年~2032 年(百万米ドル 219

表 177 中東およびアフリカ:AI アバター市場、企業別、

2020 年~2024 年 (USD MILLION) 219

TABLE 178 中東およびアフリカ:AI アバター市場、企業別、

2025–2032 (USD MILLION) 220

TABLE 179 中東およびアフリカ:AI アバター市場、国別、

2020年~2024年(百万米ドル) 220

表 180 中東およびアフリカ:AI アバター市場、国別、

2025年~2032年(百万米ドル) 221

表 181 サウジアラビア:AI アバター市場、タイプ別、2020 年~2024 年(百万米ドル) 221

表 182 サウジアラビア:AI アバター市場、タイプ別、2025 年~2032 年(百万米ドル) 222

表 183 UAE:AI アバター市場、タイプ別、2020年~2024年(百万米ドル) 222

表 184 UAE:AI アバター市場、タイプ別、2025年~2032年(百万米ドル) 223

表 185 カタール:AI アバター市場、タイプ別、2020 年~2024 年(百万米ドル) 223

表 186 カタール:AI アバター市場、タイプ別、2025 年~2032 年(百万米ドル) 224

表 187 南アフリカ:AI アバター市場、タイプ別、2020 年~2024 年(百万米ドル) 224

表 188 南アフリカ:AI アバター市場、タイプ別、2025 年~2032 年(百万米ドル) 225

表 189 中東およびアフリカその他の地域:AI アバター市場、タイプ別、

2020 年~2024 年(百万米ドル) 226

表 190 中東およびアフリカその他の地域: アフリカ:AI アバター市場、タイプ別、

2025年~2032年(百万米ドル) 226

表 191 ラテンアメリカ:AI アバター市場、プラットフォーム別、2020年~2024年(百万米ドル) 228

表 192 ラテンアメリカ:AI アバター市場、プラットフォーム別、2025 年~2032 年(百万米ドル) 228

表 193 ラテンアメリカ:AI アバター市場、カスタマイズ度別、

2020 年~2024 年(百万米ドル) 228

表 194 ラテンアメリカ:AI アバター市場、カスタマイズ度別、

2025年~2032年(百万米ドル) 229

表 195 ラテンアメリカ:AI アバター市場、タイプ別、2020年~2024年(百万米ドル) 229

表 196 ラテンアメリカ:AI アバター市場、タイプ別、2025 年~2032 年(百万米ドル) 229

表 197 ラテンアメリカ:AI アバター市場、用途別、2020 年~2024 年(百万米ドル) 229

表 198 ラテンアメリカ:AI アバター市場、アプリケーション別、2025 年~2032 年(百万米ドル) 230

表 199 ラテンアメリカ:AI アバター市場、エンドユーザー別、2020 年~2024 年 (百万米ドル) 230

表 200 ラテンアメリカ:AI アバター市場、エンドユーザー別、2025 年~2032 年 (百万米ドル) 230

表 201 ラテンアメリカ:AI アバター市場、企業別、

2020年~2024年(百万米ドル) 231

表 202 ラテンアメリカ:AI アバター市場、企業別、

2025年~2032年(百万米ドル) 231

表 203 ラテンアメリカ:AI アバター市場、国別、2020 年~2024 年(百万米ドル) 232

表 204 ラテンアメリカ:AI アバター市場、国別、2025 年~2032 年(百万米ドル) 232

表 205 ブラジル:AI アバター市場、タイプ別、2020 年~2024 年(百万米ドル) 233

表 206 ブラジル:AI アバター市場、タイプ別、2025 年~2032 年 (USD MILLION) 233

表 207 メキシコ:AI アバター市場、タイプ別、2020 年~2024 年 (USD MILLION) 234

表 208 メキシコ:AI アバター市場、タイプ別、2025 年~2032 年(百万米ドル) 234

表 209 アルゼンチン:AI アバター市場、タイプ別、2020 年~2024 年(百万米ドル) 235

表 210 アルゼンチン:AI アバター市場、タイプ別、2025年~2032年(百万米ドル) 235

表 211 その他のラテンアメリカ:AI アバター市場、タイプ別、

2020年~2024年(百万米ドル) 236

表 212 その他のラテンアメリカ:AI アバター市場、 タイプ別、

2025年~2032年(百万米ドル) 236

表 213 主要 AI アバターベンダーが採用する戦略の概要、2022年~2025年 237

表 214 AI アバター市場: 競争の程度 242

表 215 AI アバター市場:地域別フットプリント 252

表 216 AI アバター市場:タイプ別フットプリント 253

表 217 AI アバター市場:カスタマイズフットプリントの程度 254

表 218 AI アバター市場:企業エンドユーザーフットプリント 255

表 219 AI アバター市場:主要スタートアップ/中小企業、2024 年 258

表 220 AI アバター市場:主要スタートアップ/中小企業間の競争力ベンチマーク 259

表 221 AI アバター市場:製品発売および機能強化、2022 年~2025 年 260

表 222 AI アバター市場:取引、2022 年~2025 年 263

表 223 SYNTHESIA:会社概要 268

表 224 SYNTHESIA:提供製品/ソリューション/サービス 268

表 225 SYNTHESIA:製品の発売および機能強化 269

表 226 SYNTHESIA:取引 269

表 227 HEYGEN:会社概要 271

表 228 HEYGEN:提供製品/ソリューション/サービス 271

表 229 HEYGEN:製品の発売および機能強化 272

表 230 HEYGEN:取引 273

表 231 D-ID:会社概要 274

表 232 D-ID:提供製品/ソリューション/サービス 274

表 233 D-ID:製品の発売および機能強化 276

表 234 D-ID:取引 276

表 235 VYOND:会社概要 278

表 236 VYOND:提供製品/ソリューション/サービス 278

表 237 VYOND:取引 279

表 238 NVIDIA:会社概要 281

表 239 NVIDIA:提供製品/ソリューション/サービス 282

表 240 NVIDIA:製品の発売および機能強化 283

表 241 NVIDIA:取引 284

表 242 META:会社概要 285

表 243 META:提供製品/ソリューション/サービス 286

表 244 AKOOL:会社概要 287

表 245 AKOOL:製品/ソリューション/サービス 287

表 246 AKOOL:製品の発売および機能強化 288

表 247 AKOOL:取引 289

表 248 SOUL MACHINES:会社概要 291

表 249 SOUL MACHINES:提供製品/ソリューション/サービス 291

表 250 SOUL MACHINES:製品の発売および機能強化 292

表 251 VERITONE:会社概要 303

表 252 VERITONE:提供製品/ソリューション/サービス 304

表 253 VERITONE:製品の発売および機能強化 305

表 254 VERITONE:取引 305

表 255 AWS:会社概要 306

表 256 AWS:提供製品/ソリューション/サービス 307

表 257 AWS:製品の発売および機能強化 308

表 258 生成型 AI 市場、提供内容別、2019 年~2023 年(百万米ドル) 324

表 259 生成型 AI 市場、提供内容別、2024 年~2030 年(百万米ドル) 324

TABLE 260 生成型 AI 市場、データモダリティ別、2019 年~2023 年(百万米ドル) 325

TABLE 261 生成型 AI 市場、データモダリティ別、2024 年~2030 年(百万米ドル) 325

表 262 アプリケーション別生成 AI 市場、2019 年~2023 年(百万米ドル) 326

表 263 アプリケーション別生成 AI 市場、2024 年~2030 年(百万米ドル) 326

表 264 ジェネレーティブ AI 市場、エンドユーザー別、2019 年~2023 年(百万米ドル) 327

表 265 ジェネレーティブ AI 市場、エンドユーザー別、2024 年~2030 年(百万米ドル) 327

表 266 生成型 AI 市場、企業エンドユーザー別、2019 年~2023 年(百万米ドル) 328

表 267 生成型 AI 市場、企業エンドユーザー別、2024 年~2030 年(百万米ドル) 328

表 268 ジェネレーティブ AI 市場、消費者別、2019 年~2023 年(百万米ドル) 329

表 269 ジェネレーティブ AI 市場、消費者別、2024 年~2030 年(百万米ドル) 329

表 270 生成型 AI 市場、地域別、2019 年~2023 年(百万米ドル) 329

表 271 生成型 AI 市場、地域別、2024 年~2030 年(百万米ドル) 330

表 272 会話型 AI 市場、提供内容別、2019 年~2023 年(百万米ドル) 331

表 273 会話型 AI 市場、提供内容別、2024 年~2030 年(百万米ドル) 331

表 274 会話型 AI 市場、事業機能別、

2019~2023 年(百万米ドル) 332

表 275 会話型 AI 市場、事業機能別、

2024~2030 年(百万米ドル) 332

表 276 会話型 AI 市場、会話エージェントの種類別、

2019 年~2023 年(百万米ドル) 333

表 277 会話型 AI 市場、会話エージェントタイプ別、

2024~2030 年(百万米ドル) 333

表 278 会話型 AI 市場、統合モード別、

2019~2023 年(百万米ドル) 333

表 279 会話型 AI 市場、統合モード別、

2024 年~2030 年(百万米ドル) 334

表 280 会話型 AI 市場、業種別、2019 年~2023 年 (百万米ドル) 334

表 281 会話型 AI 市場、業種別、2024 年~2030 年 (百万米ドル) 335

表 282 会話型 AI 市場、地域別、2019 年~2023 年 (百万米ドル) 335

表 283 会話型 AI 市場、地域別、2024 年~2030 年(百万米ドル) 336

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/