主なポイント

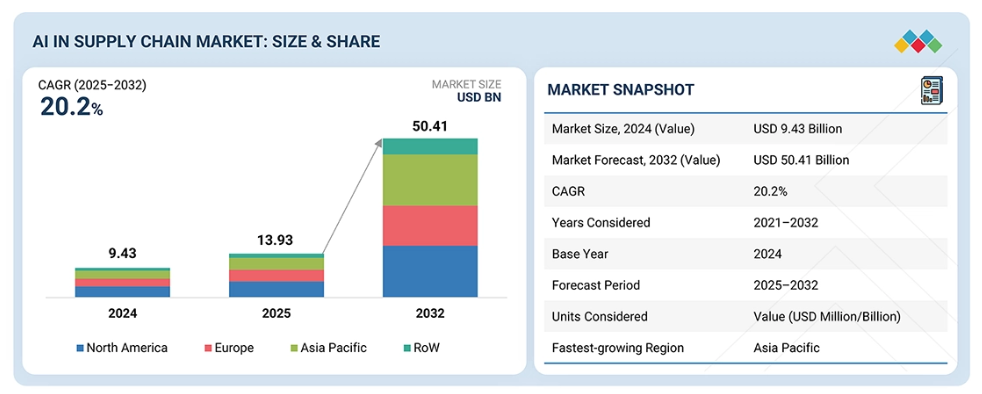

- 北米アメリカは2025年までにサプライチェーン向けAI市場において36.7%のシェアを占め、主導的立場を維持すると予測されます。

- 提供形態別では、ソフトウェアセグメントが2024年のサプライチェーン向けAI市場で最大のシェアを占めました。

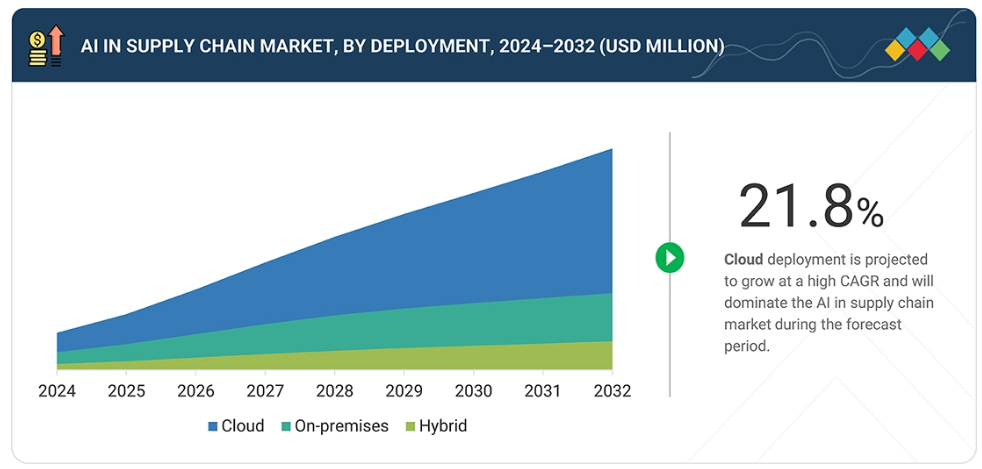

- クラウド導入は、2025年から2032年にかけてサプライチェーン向けAI市場において21.8%の高いCAGRで成長すると見込まれます。

- 組織規模別では、中小企業セグメントが予測期間中に高いCAGRで成長すると推定されます。

- 用途別では、倉庫管理および輸送管理が予測期間中に22.9%という最高CAGRで成長する見込みです。

- 最終用途産業別では、小売セグメントが2024年にサプライチェーン向けAI市場を支配すると見込まれます。

- SAP SE、Oracle、Blue Yonder Group, Inc.、Manhattan Associatesは、高い市場シェアと製品展開力を背景に、サプライチェーンAI市場における主要プレイヤーとして位置づけられています。

- Altana、o9 Solutions、Project44などは、スタートアップや中小企業の中でも、専門的なニッチ分野で確固たる地位を築き、新興市場リーダーとしての可能性を強く示しています。

サプライチェーンにおけるAI市場は、サプライチェーンの複雑化、需要変動性の増大、予測的・データ駆動型意思決定の必要性高まりにより、堅調な成長を遂げております。企業は需要計画、在庫管理、物流最適化、リスク軽減を強化するため、AI搭載ソフトウェアやクラウドベースプラットフォームの導入を加速しております。さらに、拡大する電子商取引活動、デジタルトランスフォーメーションの推進、強靭かつ俊敏なサプライチェーン構築への注力が、市場成長をさらに加速させております。

顧客の顧客に影響を与えるトレンドと変革

サプライチェーンにおけるAI市場は、企業がルールベースの計画と事後対応型運用から、インテリジェントでデータ駆動型のサプライチェーン・オーケストレーションへと移行する中で、大きな変革を経験しています。予測分析や処方分析、生成AIを活用した意思決定インテリジェンス、自律型計画システム、リアルタイムのサプライチェーン可視化といった新興トレンドが、顧客のビジネスモデルを再構築しています。AIとクラウドプラットフォーム、IoT、デジタルツインの統合が進むことで、小売、製造、物流、流通ネットワーク全体において、意思決定の迅速化、レジリエンスの向上、顧客体験の強化が実現されています。

推進要因:ビッグデータとAI技術の導入拡大

構造化・非構造化を問わず、大量のサプライチェーンデータが利用可能になるにつれ、AIを活用したソリューションの導入が進んでいます。企業はビッグデータ分析と機械学習を活用し、需要予測、在庫最適化、物流効率の向上を図っています。このデータ駆動型運営への移行により、エンドツーエンドのサプライチェーンプロセス全体でのAI導入が加速しています。

抑制要因:熟練人材の不足

サプライチェーン業務におけるAI導入は、AIモデルや高度な分析プラットフォームを管理できる熟練専門家の不足によって制約を受けています。多くの組織が、データサイエンス、AIエンジニアリング、サプライチェーン領域の専門知識を持つ人材の採用と定着に課題を抱えています。このスキルギャップは導入スケジュールを遅らせ、AI技術の効果的な活用を制限しています。

機会:インテリジェントな業務プロセスと自動化への需要急増

業務効率と対応力の向上に対する圧力の高まりが、インテリジェントかつ自動化されたサプライチェーンプロセスへの強い需要を生み出しています。AI駆動の自動化は、調達、生産、物流の全領域において、リアルタイムの意思決定、予測計画、自律的な実行を可能にします。この傾向は、スケーラブルで産業特化型のサプライチェーンアプリケーションをターゲットとするAIソリューションプロバイダーにとって、大きな成長機会をもたらしています。

市場エコシステム

サプライチェーン向けAI市場のエコシステムは、エンドツーエンドの導入を実現するために連携するハードウェアメーカー、AIソフトウェア・ソリューションプロバイダー、システムインテグレーター、流通パートナーで構成されています。ハードウェアプロバイダーは高性能データ処理をサポートし、AIソフトウェアベンダーは高度な分析、予測、最適化機能を提供します。システムインテグレーターは、導入、カスタマイズ、既存の企業システムとの統合において重要な役割を果たします。販売代理店は市場へのリーチ、拡張性、地域的な導入を支援し、全体としてエコシステムを強化し、AIによるサプライチェーン変革を加速させます。

地域別動向

予測期間中、アジア太平洋地域が世界のサプライチェーン向けAI市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、急速な工業化、拡大する製造拠点、デジタルサプライチェーン技術の強力な導入により、最も高いCAGRで成長すると推定されています。域内各国では、需要予測、生産計画、物流効率の改善を目的としたAI投資が拡大しています。電子商取引、越境貿易、スマート物流インフラの成長が導入をさらに促進しています。加えて、AI、自動化、スマート製造を推進する政府の支援策が、域内全体の長期的な市場成長を強化しています。

サプライチェーンにおけるAI市場規模・シェア分析: 企業評価マトリックス

サプライチェーン向けAI市場マトリックスにおいて、SAP SEとOracleは、強力な市場プレゼンスと広範かつ統合された製品ポートフォリオを背景に、スタープレイヤーとして浮上しています。SAPは、ERPエコシステムに緊密に組み込まれたエンドツーエンドのAI対応サプライチェーン機能で主導的立場にあり、大企業が複雑なグローバルネットワーク全体でリアルタイムの可視性、予測計画、インテリジェントな実行を実現することを可能にしています。Oracleは、クラウドネイティブのSCMスイートと組み込みAIを活用し、スケーラブルでデータ駆動型のサプライチェーン計画、物流最適化、自動化された意思決定を提供することで、SAPに迫る勢いです。

主要市場プレイヤー

SAP SE (Germany)

Oracle (US)

Blue Yonder Group, Inc. (US)

Manhattan Associates (US)

Kinaxis Inc. (Canada)

IBM (US)

Microsoft (US)

Amazon Web Services, Inc. (US)

Anaplan, Inc. (US)

Logility Supply Chain Solutions, Inc. (US)

最近の動向

2025年12月 : Anaplan, Inc.は、Anaplan CoModelerを中核とした新たな役割ベースのAIエージェントスイートを発表しました。これは、予測的、生成的、そして自律的な知能を企業全体の計画ワークフローに組み込むことを目的としています。CoModelerは自然言語を構造化された計画モデルに変換し、迅速なモデル作成、シナリオテスト、ガバナンスを可能にすることで、意思決定を大幅に加速し、ビジネス機能全体の回復力を向上させました。

2025年11月:SAP SEとHCLテクノロジーズ社は、実世界の産業オペレーションにインテリジェントなAI駆動機能を統合し、フィジカルAIの進化を推進するため協業いたしました。本協業では、倉庫自動化、マルチエージェントAIモデリングによるフリート最適化、エンボディドAIを活用した3D現実キャプチャといった次世代ユースケースに焦点を当てております。

2025年11月:SAP SEとマイクロソフトは、SAP Business Data Cloud(BDC)とMicrosoft Fabric間の双方向・ゼロコピーデータ共有を可能とする新連携「SAP Business Data Cloud Connect for Microsoft Fabric」を開発するため提携いたしました。本連携により、意味的に豊富なSAPデータ製品へのアクセスが簡素化され、企業はデータの複製なしに信頼性の高いAI対応インサイトを迅速に活用できるようになりました。

2025年11月:Pacsun社はManhattan Associates社と提携し、300店舗以上にManhattan Active Point of Saleを導入しました。これにより、モバイル機能とRFIDを活用した在庫可視化を通じて、コマースの統合と決済の迅速化を実現しました。この展開により、デジタルチャネル全体のフルフィルメント効率が向上し、物流コストが25%削減されました。また、返品処理の効率化とエンドレスアイル機能により、店舗内での顧客体験が向上しました。

1 はじめに 25

1.1 調査目的 25

1.2 市場定義と範囲 25

1.3 調査範囲 26

1.3.1 対象市場 26

1.3.2 対象範囲と除外項目 27

1.3.3 対象年度 27

1.4 対象通貨 28

1.5 対象単位 28

1.6 ステークホルダー 28

1.7 変更点の概要 28

2 エグゼクティブサマリー 30

2.1 市場のハイライトと主要な洞察 30

2.2 主要な市場参加者:戦略的展開のマッピング 31

2.3 サプライチェーン市場におけるAIの破壊的トレンド 32

2.4 高成長セグメント 33

2.5 地域別概況:市場規模、成長率、および予測 34

3 プレミアムインサイト 35

3.1 サプライチェーン市場におけるAIのプレイヤーにとっての魅力的な機会 35

3.2 提供内容別サプライチェーン市場におけるAI 35

3.3 導入形態および組織規模別AIサプライチェーン市場 36

3.4 用途別AIサプライチェーン市場 36

3.5 エンドユーザー産業別AIサプライチェーン市場 37

3.6 国別AIサプライチェーン市場 37

4 市場概要 38

4.1 はじめに 38

4.2 市場動向 38

4.2.1 推進要因 38

4.2.1.1 ビッグデータおよびAI技術の導入拡大 38

4.2.1.2 サプライチェーンプロセスにおける可視性の向上の必要性 39

4.2.1.3 顧客満足度向上のためのAIの迅速な統合 40

4.2.1.4 クラウドベースのサプライチェーンソリューションへの移行 40

4.2.1.5 混乱後のサプライチェーンの回復力とリスク軽減への重点 41

4.2.2 制約要因 42

4.2.2.1 熟練労働力の不足 42

4.2.2.2 セキュリティおよびデータプライバシーに関する懸念 43

4.2.2.3 導入および統合コストの高さ 43

4.2.3 機会 44

4.2.3.1 インテリジェントなビジネスプロセスと自動化への需要急増 44

4.2.3.2 AIによる業務効率の向上 45

4.2.3.3 リアルタイム意思決定インテリジェンスのための生成AIの台頭 45

4.2.4 課題 46

4.2.4.1 シームレスなデータ統合の困難さ 46

4.2.4.2 データ品質と可用性のばらつき 47

4.3 相互接続された市場とセクター横断的な機会 48

4.3.1 相互接続された市場 48

4.3.2 セクター横断的な機会 48

4.4 ティア1/2/3プレイヤーによる戦略的動き 49

4.4.1 市場動向 49

5 産業トレンド 50

5.1 はじめに 50

5.2 ポーターの5つの力分析 50

5.2.1 競争の激しさ 51

5.2.2 供給者の交渉力 51

5.2.3 購入者の交渉力 52

5.2.4 代替品の脅威 52

5.2.5 新規参入の脅威 52

5.3 マクロ経済指標 53

5.3.1 はじめに 53

5.3.2 GDPの動向と予測 53

5.3.3 食品・飲料産業の動向 55

5.3.4 小売産業の動向 55

5.4 バリューチェーン分析 55

5.5 エコシステム分析 57

5.6 価格分析 60

5.6.1 主要プレイヤーの指標価格分析(導入形態別、2024年) 61

5.6.1.1 主要プレイヤーが提供する導入形態別の指標価格分析(2024年) 61

5.6.2 平均販売価格の動向(地域別、2021年~2024年) 61

5.7 主要カンファレンスおよびイベント(2025–2027年) 65

5.8 顧客ビジネスに影響を与えるトレンド/ディスラプション 67

5.9 投資および資金調達シナリオ 68

5.10 ケーススタディ分析 69

5.10.1 SAP SE、AIを活用しフィールドサービスの生産性と派遣効率を向上 69

5.10.2 ウォルマート、AI強化型サプライチェーン運用を導入し効率性と顧客体験を推進 69

5.10.3 イオン株式会社様、Blue Yonderのカテゴリー管理により地域別品揃えを最適化 70

5.10.4 ACCEL様、Blue Yonderクラウド移行により倉庫生産性を35%向上 70

5.10.5 インテル社、車両コックピット向けグラフィックス処理ユニットを提供 71

5.10.6 IBMとNABP、医薬品サプライチェーンのセキュリティ強化に向けブロックチェーン基盤プラットフォームを開発 71

5.10.7 ユニパーSE、マイクロソフトコパイロットでエネルギー運用を強化 71

5.10.8 ノルグレン、SAP SE統合ソリューションでサプライチェーンを効率化 72

5.10.9 テラダイン、C.H.ロビンソン・ワールドワイドの統合ロジスティクスソリューションでサプライチェーン効率を向上 72

5.11 2025年アメリカ関税の影響 – サプライチェーン市場におけるAI 73

5.11.1 はじめに 73

5.11.2 主な関税率 74

5.11.3 価格への影響分析 75

5.11.4 国・地域への影響 75

5.11.4.1 アメリカ 75

5.11.4.2 ヨーロッパ 76

5.11.4.3 アジア太平洋地域 76

5.11.5 最終用途産業への影響 77

6 技術的進歩、AIによる影響、特許、イノベーション、および将来の応用 80

6.1 主要な新興技術 80

6.1.1 機械学習 80

6.1.2 自然言語処理 80

6.1.3 コンピュータビジョン 81

6.2 補完の技術 81

6.2.1 モノのインターネット(IoT)およびIIoTセンサー 81

6.2.2 クラウドコンピューティングおよびエッジコンピューティング 81

6.3 隣接技術 82

6.3.1 ロボティック・プロセス・オートメーション(RPA) 82

6.3.2 スマートファクトリー 82

6.3.3 5G および次世代接続技術 83

6.4 技術/製品ロードマップ 83

6.4.1 短期(2025~2027年)|AI強化による可視性と自動化の拡大 83

6.4.2 中期(2027~2030年)|異種統合と設計エコシステムの拡大 84

6.4.3 長期(2030~2035年以降) | ユニバーサル再構成可能コンピューティングとシステムレベルでの融合 85

6.5 特許分析 86

7 規制環境 90

7.1 はじめに 90

7.1.1 規制機関、政府機関、その他の組織 90

7.1.2 規格 94

7.1.3 政府規制 95

8 顧客環境と購買行動 97

8.1 意思決定プロセス 97

8.2 購買プロセスに関わる主要関係者とその評価基準 98

8.2.1 購買プロセスにおける主要関係者 98

8.2.2 購買基準 99

8.3 導入障壁と内部課題 100

8.4 様々なエンドユーザー産業における未充足ニーズ 101

9 提供内容別AIサプライチェーン市場 103

9.1 はじめに 104

9.2 ソフトウェア 105

9.2.1 サプライチェーンの複雑化が進み、サプライチェーンソフトウェアにおけるAI導入を促進 105

9.3 サービス 108

9.3.1 マネージドサービス 110

9.3.1.1 AIパイロットから大規模導入への企業シフトがマネージドサービスの需要を牽引 110

9.3.2 プロフェッショナルサービス 111

9.3.2.1 ビジネス革新における重要な役割がプロフェッショナルサービスの需要を牽引 111

10 導入形態別AIサプライチェーン市場 112

10.1 はじめに 113

10.2 クラウド 114

10.2.1 拡張性と継続的な更新が可能なプラットフォームへの需要が、サプライチェーンにおけるクラウドAI導入を促進する 114

10.3 オンプレミス 116

10.3.1 データ主権と規制順守の必要性がオンプレミスAI導入を促進する 116

10.4 ハイブリッド 117

10.4.1 ハイブリッド導入を推進するクラウドとオンプレミスを横断した柔軟なAI導入の必要性 117

11 組織規模別サプライチェーンAI市場 119

11.1 はじめに 120

11.2 大企業 121

11.2.1 グローバルサプライチェーンの規模と複雑さが大企業におけるAI導入を促進する要因 121

11.3 中小規模組織 122

11.3.1 中小規模組織におけるサプライチェーンでのAI導入を促進する、より迅速なデータ駆動型意思決定の必要性 122

12 サプライチェーン市場におけるAI、用途別 123

12.1 はじめに 124

12.2 需要計画と予測 126

12.2.1 需要変動性の高まりが予測のためのAI搭載サプライチェーンソリューション導入を促進 126

12.3 調達とソーシング 127

12.3.1 購買決定の自動化と調達戦略の最適化に対するニーズの高まりが、調達分野におけるAI導入を促進する 127

12.4 在庫管理 127

12.4.1 手動による誤差と運用コストの最小化への圧力の高まりが、AIベースの在庫管理導入を促進する 127

12.5 生産計画・スケジューリング 128

12.5.1 生産スケジューリングにおけるAI導入を促進するスループット最適化とダウンタイム削減への注目の高まり 128

12.6 倉庫・輸送管理 129

12.6.1 サプライチェーン実行におけるAI需要を牽引する自動倉庫とインテリジェント物流ネットワークへの移行 129

12.7 サプライチェーンリスク管理 130

12.7.1 企業のレジリエンスと継続性への注力がAI駆動型サプライチェーンリスクソリューションの導入を促進する 130

12.8 その他の応用分野 130

13 エンドユーザー産業別AIサプライチェーン市場 132

13.1 はじめに 133

13.2 小売業 135

13.2.1 小売計画、在庫最適化、物流実行におけるAIの拡大が市場を牽引 135

13.3 医療・医薬品 137

13.3.1 医療・医薬品サプライチェーンにおけるAI導入を推進する、品不足の削減と予測精度の向上の必要性 137

13.4 食品・飲料 139

13.4.1 食品・飲料サプライチェーンにおけるAI導入を推進する廃棄物削減と在庫回転率向上の必要性 139

13.5 自動車 141

13.5.1 電気自動車およびソフトウェア定義車両への需要急増が市場を牽引 141

13.6 物流・運輸 143

13.6.1 物流・運輸分野におけるAI導入加速には、リアルタイムの輸送可視化が求められます 143

13.7 航空宇宙・防衛 145

13.7.1 航空宇宙・防衛サプライチェーンにおけるAI統合を加速させるミッションクリティカルな生産スケジュール 145

13.8 化学品 146

13.8.1 サプライチェーンにおけるAI導入を推進するための、複雑で緊密に連携した化学製品生産ネットワークの管理の必要性 146

13.9 電子・半導体 148

13.9.1 急速な技術移行と多層的なサプライヤー依存が市場成長を促進する 148

13.10 エネルギー・ユーティリティ 150

13.10.1 インフラの複雑化が進み、エネルギー・ユーティリティサプライチェーンにおけるAI統合を推進 150

13.11 製造業 151

13.11.1 リアルタイム生産調整の需要が製造業におけるAIを活用したサプライチェーン変革を推進する 151

13.12 その他の最終用途産業 153

14 地域別サプライチェーン市場におけるAI 155

14.1 はじめに 156

14.2 北米 157

14.2.1 アメリカ 162

14.2.1.1 サプライチェーンの生産性変革に向けたロボットとAIの統合 162

14.2.2 カナダ 164

14.2.2.1 インテリジェントなサプライチェーン変革を推進する国家AI戦略とエコシステム連携 164

14.2.3 メキシコ 165

14.2.3.1 市場成長を牽引する製造業の拡大と越境貿易 165

14.3 ヨーロッパ 167

14.3.1 ドイツ 172

14.3.1.1 自動車セクターへの投資によるAI駆動型サプライチェーン効率化の強化 172

14.3.2 英国 173

14.3.2.1 サプライチェーン全体でのAI導入を推進する政府の取り組みと政策支援 173

14.3.3 フランス 174

14.3.3.1 ライフサイエンスおよび製薬分野の拡大によるサプライチェーン・エコシステムにおけるAI導入促進 174

14.3.4 イタリア 175

14.3.4.1 市場を牽引するサプライチェーン全体の産業デジタル変革加速に向けた政府の重点施策 175

14.3.5 その他のヨーロッパ諸国 176

14.4 アジア太平洋地域 177

14.4.1 中国 182

14.4.1.1 AIを活用した物流・電子商取引エコシステムによるサプライチェーン効率化と自動化の推進 182

14.4.2 日本 184

14.4.2.1 医薬品サプライチェーンの回復力と効率性を高めるAI駆動型予測と自動化 184

14.4.3 韓国 185

14.4.3.1 電子機器製造サプライチェーンを最適化するデジタルツインとロボットの統合 185

14.4.4 インド 186

14.4.4.1 AIイノベーションとインテリジェントなサプライチェーン開発を推進する官民パートナーシップ 186

14.4.5 その他のアジア太平洋地域 188

14.5 その他の地域 189

14.5.1 中東・アフリカ 193

14.5.1.1 サプライチェーン近代化を推進する政府のAI戦略とスマート物流投資 193

14.5.1.2 GCC 195

14.5.1.3 その他中東・アフリカ 196

14.5.2 南米アメリカ 197

14.5.2.1 サプライチェーン効率化を強化する産業オートメーションとAI駆動型製造 197

15 競争環境 199

15.1 概要 199

15.2 主要プレイヤーの競争戦略/勝利の権利、2021–2025 199

15.3 収益分析、2021–2024 202

15.4 市場シェア分析、2024 203

15.5 企業評価と財務指標 206

15.6 ブランド/製品比較 207

15.7 企業評価マトリックス:主要企業、2024年 208

15.7.1 スター企業 208

15.7.2 新興リーダー 208

15.7.3 普及型プレイヤー 208

15.7.4 参加企業 208

15.7.5 企業フットプリント:主要プレイヤー、2024年 210

15.7.5.1 企業フットプリント 210

15.7.5.2 地域フットプリント 211

15.7.5.3 提供フットプリント 212

15.7.5.4 導入フットプリント 213

15.7.5.5 組織規模のフットプリント 214

15.7.5.6 アプリケーションのフットプリント 215

15.7.5.7 最終用途産業のフットプリント 216

15.8 企業評価マトリックス:スタートアップ/中小企業、2024年 217

15.8.1 先進的企業 217

15.8.2 対応型企業 217

15.8.3 ダイナミック企業 217

15.8.4 スタート地点 217

15.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 219

15.8.5.1 主要スタートアップ/中小企業の詳細リスト 219

15.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 220

15.9 競争シナリオ 221

15.9.1 製品発売・機能強化 221

15.9.2 取引事例 223

16 企業プロファイル 226

16.1 主要企業 226

16.1.1 SAP SE 226

16.1.1.1 事業概要 226

16.1.1.2 提供製品・サービス・ソリューション 227

16.1.1.3 最近の動向 229

16.1.1.3.1 製品発表・機能強化 229

16.1.1.3.2 取引事例 230

16.1.1.4 MnMの見解 231

16.1.1.4.1 主な強み 231

16.1.1.4.2 戦略的選択 232

16.1.1.4.3 弱みと競合上の脅威 232

16.1.2 ORACLE 233

16.1.2.1 事業概要 233

16.1.2.2 提供製品・サービス・ソリューション 234

16.1.2.3 最近の動向 236

16.1.2.3.1 製品発表・機能強化 236

16.1.2.3.2 取引事例 237

16.1.2.4 MnMの見解 238

16.1.2.4.1 主な強み 238

16.1.2.4.2 戦略的選択 238

16.1.2.4.3 弱みと競合上の脅威 239

16.1.3 ブルー・ヨンダー・グループ社 240

16.1.3.1 事業概要 240

16.1.3.2 提供製品・サービス・ソリューション 241

16.1.3.3 最近の動向 241

16.1.3.3.1 製品発売・機能強化 241

16.1.3.3.2 取引 242

16.1.3.4 MnMの見解 244

16.1.3.4.1 主な強み 244

16.1.3.4.2 戦略的選択 244

16.1.3.4.3 弱みと競合上の脅威 244

16.1.4 マンハッタン・アソシエイツ 245

16.1.4.1 事業概要 245

16.1.4.2 提供製品・サービス・ソリューション 246

16.1.4.3 最近の動向 248

16.1.4.3.1 製品発売・機能強化 248

16.1.4.3.2 取引実績 249

16.1.4.4 MnMの見解 249

16.1.4.4.1 主な強み 249

16.1.4.4.2 戦略的選択 250

16.1.4.4.3 弱みと競合上の脅威 250

16.1.5 KINAXIS INC. 251

16.1.5.1 事業概要 251

16.1.5.2 提供製品・サービス・ソリューション 252

16.1.5.3 最近の動向 253

16.1.5.3.1 製品発売・機能強化 253

16.1.5.3.2 取引事例 253

16.1.5.4 MnMの見解 255

16.1.5.4.1 主な強み 255

16.1.5.4.2 戦略的選択 255

16.1.5.4.3 弱みと競合上の脅威 255

16.1.6 IBM 256

16.1.6.1 事業概要 256

16.1.6.2 提供製品・サービス・ソリューション 257

16.1.6.3 最近の動向 259

16.1.6.3.1 取引 259

16.1.7 マイクロソフト 261

16.1.7.1 事業概要 261

16.1.7.2 提供製品・サービス・ソリューション 262

16.1.7.3 最近の動向 263

16.1.7.3.1 取引事例 263

16.1.8 アマゾン ウェブ サービス株式会社 264

16.1.8.1 事業概要 264

16.1.8.2 提供製品・サービス・ソリューション 265

16.1.8.3 最近の動向 266

16.1.8.3.1 製品の発売・機能強化 266

16.1.8.3.2 取引 267

16.1.9 アナプラン社 268

16.1.9.1 事業概要 268

16.1.9.2 提供製品・サービス・ソリューション 268

16.1.9.3 最近の動向 269

16.1.9.3.1 製品発表・機能強化 269

16.1.9.3.2 取引事例 270

16.1.10 LOGILITY SUPPLY CHAIN SOLUTIONS, INC. 272

16.1.10.1 事業概要 272

16.1.10.2 提供製品・サービス・ソリューション 272

16.1.10.3 最近の動向 273

16.1.10.3.1 製品発表・機能強化 273

16.1.10.3.2 取引実績 274

16.2 その他の主要企業 275

16.2.1 GEP 275

16.2.2 COUPA 276

16.2.3 O9 SOLUTIONS, INC. 277

16.2.4 ALIBABA CLOUD 278

16.2.5 ALTANA 279

16.2.6 プロジェクト44 280

16.2.7 レジリンク・コーポレーション 281

16.2.8 フォーカイツ社 282

16.2.9 フェロ・エーアイ 283

16.2.10 インフォア 284

16.2.11 コンベクト・エーアイ株式会社 285

16.2.12 エルブイアールジー株式会社 286

16.2.13 エバースリーム・アナリティクス 287

16.2.14 レレックス・ソリューションズ 288

16.2.15 イーツーオープン合同会社 289

17 調査方法論 290

17.1 調査データ 290

17.1.1 二次データ 291

17.1.1.1 主要な二次情報源 291

17.1.1.2 二次情報源からの主要データ 292

17.1.2 一次データ 292

17.1.2.1 一次インタビュー参加者リスト 293

17.1.2.2 一次調査の内訳 293

17.1.2.3 一次情報源からの主要データ 293

17.1.2.4 産業に関する主な知見 295

17.1.3 二次調査と一次調査 295

17.2 市場規模の推定 296

17.2.1 ボトムアップアプローチ 297

17.2.1.1 ボトムアップ分析を用いた市場規模推定の手法

(供給側) 297

17.2.2 トップダウンアプローチ 298

17.2.2.1 トップダウン分析を用いた市場規模推定手法

(需要側) 299

17.3 市場細分化とデータ三角測量 300

17.4 調査の前提条件 301

17.5 リスク評価 302

17.6 調査の限界 302

18 付録 303

18.1 ディスカッションガイド 303

18.2 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 307

18.3 カスタマイズオプション 309

18.4 関連レポート 309

18.5 著者詳細 310

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/