主なポイント

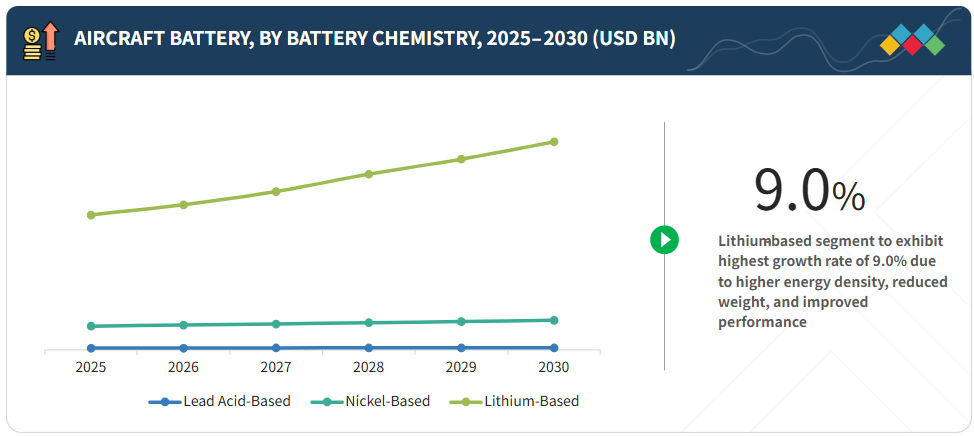

電池化学別

リチウムイオン電池の進歩に牽引され、航空用途における高エネルギー密度、安全性、熱安定性への需要の高まりとともに、この分野は成長を続けております。

電池構成部品別

セグメントの拡大は、先進的なセル、BMS(バッテリー管理システム)、熱管理システムが主導しており、商用、軍事、新興航空プラットフォーム全体で、信頼性の高い電力供給、規制適合性、安全性を確保しております。

エネルギー密度別

ハイブリッド電気航空機および電気航空機が、航続距離の延長、積載効率の向上、航空機電動化の目標達成のために高Wh/kgバッテリーを必要としていることから、成長が支えられています。

電力容量別

持続的な推進力、緊急用バックアップ電源、補助電源への需要が高まっていることから、深放電性と動作信頼性を備えた大容量バッテリーの採用が増加しています。

用途別

推進システム、APU(補助動力装置)、緊急バックアップ用途によるセグメント拡大が支えられており、民間航空、ビジネス航空、防衛航空プラットフォーム全体で冗長性、安全性、効率性を提供しています。

推進技術別

従来型、ハイブリッド、電気航空機が先進電池の需要を牽引し、進化する推進システムアーキテクチャ全体で効率的なエネルギー貯蔵と信頼性の高い運用を保証しています。

揚力技術別

CTOL、STOL、VTOLプラットフォームの導入拡大が推進されています。航空機の電動化には、短時間・高負荷の揚力と先進的航空モビリティを実現する高出力バッテリーが求められます。

販売時点別

OEM統合は新規航空機における需要を促進し、アフターマーケット販売は航空機フリート全体での交換、アップグレード、メンテナンス需要による導入拡大を通じて成長しています。

プラットフォーム別

商用、ビジネス、軍事、UAV、AAMプラットフォームが採用を推進し、それぞれ推進システム、アビオニクス、補助装置、ミッション特化用途向けにカスタマイズされたバッテリーソリューションを必要とします。

地域別

政府支援のブロードバンド計画、国家デジタル戦略、防衛近代化、安全な接続性への需要増加が地域横断的な成長を牽引します。拡大する企業向けアプリケーション、遠隔通信ニーズ、デジタルトランスフォーメーションの取り組みが、航空機用バッテリーのグローバルな採用をさらに加速させます。

競争環境

主要航空機バッテリーメーカーは、電動化を加速させるため戦略的提携を推進しております。例えば、サフト社は2025年6月にサフラン社と提携し、次世代航空機向けに軽量・コンパクト・高効率設計を追求した28Vリチウムイオン航空機バッテリーシステムを共同開発いたしました。

航空機用バッテリー産業の将来展望は、電動化、ハイブリッド電気推進、排出ガス規制に牽引され、堅調です。リチウムイオンおよび固体化学の進歩と熱管理技術の革新が相まって、効率性、安全性、エネルギー密度の向上が期待され、2030年まで民間、軍事、UAV、先進航空モビリティプラットフォーム全体での成長を支える見込みです。

顧客の顧客に影響を与えるトレンドと変革

航空機用バッテリー市場は、電気・ハイブリッド推進システムの普及、先進リチウムイオン・固体電池技術、AIを活用した医療モニタリング技術によって牽引されています。持続可能性、リサイクル可能な材料、軽量かつ高エネルギー密度の設計への重点化は、OEMおよびアフターマーケット戦略を再構築すると同時に、新たな収益機会を開拓しています。

市場エコシステム

航空機用バッテリー市場のエコシステムは、Saft、Concorde、EnerSys、GS Yuasa、Teledyneといった主要メーカーに加え、EarthXやDJIなどの革新企業によって牽引されています。Parker、Meggitt、H55、Mid-ContinentなどのシステムインテグレーターおよびMROプロバイダーが、効果的な導入とライフサイクルサポートを確保しています。航空機OEMメーカー、航空会社、防衛機関は主要なエンドユーザーとして、化学組成、統合技術、安全基準適合性の進歩を牽引しております。

地域

予測期間中、アフリカが世界の航空機用バッテリー市場で最も急速に成長する地域となる見込み

アフリカは、活発なMRO活動と防衛近代化を背景に、航空機用バッテリー市場で最も急速に成長する地域となる見込みです。SAATやデネルといった企業を擁する南アフリカのハブ機能、ならびにエアロ・コントラクターズやキャバートンといったナイジェリアのMROセンターが、継続的な需要を牽引しています。規制の整合性と現地生産体制が、アフリカを成長著しい航空機用バッテリー市場としてさらに位置づけています。

航空機用バッテリー市場:企業評価マトリックス

航空機用バッテリー市場における企業評価マトリックスは、製品展開範囲と市場シェアに基づき各社を評価します。競争上の位置付けを明確化し、市場での強みと成長戦略に応じて順位付けを行います。DJI社は先進バッテリー技術に注力する主要プレイヤーとして位置付けられ、EarthX社は本市場における新興リーダーとして認知されています。

主要市場プレイヤー

トップ航空機用バッテリー市場企業一覧

DJI (China)

EaglePicher Technologies (US)

Saft (France)

EnerSys (US)

Concorde Battery Corporation (US)

1 はじめに 31

1.1 調査目的 31

1.2 市場定義 31

1.3 調査範囲 32

1.3.1 対象市場および地域範囲 32

1.3.2 対象範囲と除外事項 33

1.3.3 対象期間 34

1.4 対象通貨 35

1.5 ステークホルダー 35

1.6 変更点の概要 36

2 調査方法論 37

2.1 調査データ 37

2.1.1 二次データ 38

2.1.1.1 二次情報源からの主要データ 39

2.1.2 一次データ 39

2.1.2.1 一次情報源 39

2.1.2.2 一次情報源からの主要データ 40

2.1.2.3 一次インタビューの内訳 40

2.2 要因分析 41

2.2.1 需要側指標 41

2.2.2 供給側指標 42

2.3 市場規模推定 43

2.3.1 ボトムアップアプローチ 43

2.3.1.1 市場規模推定の方法論 43

2.3.1.2 地域別内訳 44

2.3.2 トップダウンアプローチ 45

2.4 データの三角測量 46

2.5 調査の前提条件 47

2.6 調査の限界 47

2.7 リスク評価 48

3 エグゼクティブサマリー 49

4 プレミアムインサイト 52

4.1 航空機用バッテリー市場におけるプレイヤーにとっての魅力的な機会 52

4.2 用途別航空機用バッテリー市場 53

4.3 販売拠点別航空機用バッテリー市場 53

4.4 国別航空機用バッテリー市場 54

5 市場概要 55

5.1 はじめに 55

5.2 市場動向 55

5.2.1 推進要因 56

5.2.1.1 航空機フリートの電動化の進展 56

5.2.1.2 排出規制による既存航空機フリートへのバッテリーベースの改造推進 56

5.2.1.3 電気航空機およびハイブリッド航空機向けバッテリー設計の改良 57

5.2.1.4 世界的な民間および軍事航空機の納入増加 57

5.2.2 抑制要因 58

5.2.2.1 バッテリー統合における規制および認証上の障壁 58

5.2.2.2 航空機用バッテリーシステムにおける火災危険性と熱暴走リスク 59

5.2.2.3 重要バッテリー材料のサプライチェーンにおける脆弱性 59

5.2.3 機会 60

5.2.3.1 化学物質および電池技術の進歩 60

5.2.3.2 電気式およびハイブリッド式地域航空機に対する需要の高まり 60

5.2.3.3 政府のインセンティブおよびグリーン航空政策 60

5.2.3.4 水素航空機専用燃料システムへの研究開発の拡大 61

5.2.4 課題 61

5.2.4.1 運用上の故障の可能性に対するバッテリーの保護 61

5.2.4.2 劣化による頻繁なバッテリー交換 61

5.2.4.3 航空宇宙基準への製造の難しさ 62

5.2.4.4 バッテリー部品をめぐる他業界との競争 62

5.3 運用データ 63

5.4 数量データ 63

5.5 顧客ビジネスに影響を与えるトレンドと混乱要因 63

5.6 エコシステム分析 64

5.6.1 主要企業 64

5.6.2 民間企業および中小企業 64

5.6.3 エンドユーザー 65

5.7 バリューチェーン分析 66

5.8 価格分析 67

5.8.1 主要プレイヤーが提供する航空機用バッテリーの平均販売価格 67

5.8.2 プラットフォーム別参考価格分析 68

5.9 ユースケース分析 69

5.9.1 エアバスA350向けサフト社製リチウムイオン電池 69

5.9.2 一般航空向けコンコルド・バッテリー社製VRLA電池 69

5.9.3 エレクトロフライト社のロールスロイス「スピリット・オブ・イノベーション」航空機向けバッテリーパック 70

5.9.4 コカム社の無人航空機向けリポバッテリー 70

5.10 貿易分析 70

5.10.1 輸入シナリオ(HSコード8507) 70

5.10.2 輸出シナリオ(HSコード8507) 72

5.11 主要な会議およびイベント 74

5.12 関税および規制環境 74

5.12.1 関税データ 74

5.12.2 規制機関、政府機関、その他の組織 75

5.12.3 規制の枠組み 77

5.13 主要な利害関係者および購買基準 79

5.13.1 購買プロセスにおける主要な利害関係者 79

5.13.2 購買基準 79

5.14 技術分析 81

5.14.1 主要技術 81

5.14.1.1 電池セルの化学組成 81

5.14.1.2 熱管理システム 81

5.14.1.3 高エネルギー密度セル 81

5.14.2 補完技術 82

5.14.2.1 先進充電システム 82

5.14.3 隣接技術 82

5.14.3.1 ハイブリッド電気および全電気推進システム 82

5.14.3.2 ワイヤレス充電および誘導電力伝送 82

5.15 投資および資金調達シナリオ 83

5.16 技術ロードマップ 84

5.17 マクロ経済見通し 86

5.17.1 北米 86

5.17.2 ヨーロッパ 86

5.17.3 アジア太平洋地域 86

5.17.4 中東 87

5.17.5 ラテンアメリカ 87

5.17.6 アフリカ 87

5.18 2025年アメリカ関税 87

5.18.1 はじめに 87

5.18.2 主要関税率 88

5.18.3 価格影響分析 89

5.18.4 国・地域への影響 90

5.18.4.1 アメリカ 90

5.18.4.2 ヨーロッパ 90

5.18.4.3 アジア太平洋地域 90

5.18.5 最終用途産業への影響 91

5.18.5.1 民間航空 91

5.18.5.2 政府・軍用航空 91

5.18.5.3 デュアルユース用途 91

5.19 総所有コスト 91

5.20 ビジネスモデル 93

5.21 部品表 95

5.22 AIの影響 96

5.22.1 はじめに 96

5.22.2 主要国における民間航空分野でのAI導入状況 97

5.22.3 航空機用バッテリー市場へのAIの影響 99

5.23 メガトレンドの影響 100

5.23.1 航空機の電動化 100

5.23.2 エネルギー密度の技術的ブレークスルー 100

5.23.3 先進的航空モビリティの台頭 101

5.24 特許分析 102

5.25 航空分野におけるバッテリーの構成と化学的特性に関する動向 106

5.25.1 航空分野におけるバッテリー設計形態 106

5.25.2 航空機用バッテリーの電解質の種類 108

6 航空機用電池市場(電池化学別) 109

6.1 はじめに 110

6.1.1 ユースケース:ハイブリッド/電気航空機におけるリチウムイオン電池 111

6.1.2 使用事例:エンジン始動/緊急用ニッカド電池およびニッケル水素電池 111

6.1.3 使用事例:航空機補助電源/アビオニクス用リン酸鉄リチウム電池 111

6.2 鉛蓄電池ベース 112

6.2.1 確立された認証枠組みと低い調達コストが市場を牽引 112

6.2.2 密閉型鉛蓄電池 112

6.2.3 開放型鉛蓄電池 113

6.3 ニッケル系電池 113

6.3.1 多様な運用条件下での信頼性と長寿命が市場を牽引 113

6.3.2 ニッケルカドミウム 114

6.3.3 ニッケル水素 114

6.4 リチウムベース 114

6.4.1 急速充電受容性と強化された電力保持性能の提供が市場を牽引 114

6.4.2 リチウムイオン 115

6.4.3 リチウムポリマー 115

6.4.4 リチウム金属 115

6.4.4.1 リチウム金属酸化物 116

6.4.4.2 リチウム硫黄 116

7 航空機用バッテリー市場(バッテリー構成要素別) 117

7.1 はじめに 118

7.1.1 ユースケース:MAGNIX社のSAMSON300バッテリーライン 119

7.1.2 ユースケース:SAFRAN社とCUBERG社の高度な安全性を備えた統合パックおよびモジュール 119

7.2 バッテリーセル 120

7. 2.1 市場を牽引するセル化学と製造精度の進歩 120

7.3 バッテリー管理システム 120

7.3.1 市場を牽引するモアーエレクトリック航空機プログラムの拡大 120

7.4 熱管理システム 120

7.4.1 リチウム系化学の採用増加が市場を牽引 120

7.5 筐体及びコネクター 121

7.5.1 高エネルギー密度電池の需要急増が市場を牽引 121

8 航空機用バッテリー市場(エネルギー密度別) 122

8.1 はじめに 123

8.1.1 ユースケース:ドローン向けAMPRIUS社製シリコン負極リチウムイオン電池 124

8.1.2 ユースケース:EVTOL向けEHANG社およびINX社の固体電池 124

8.2 <100 WH/KG 124

8.2.1 民間および軍事機隊全体における信頼性の高い補助システムの必要性が市場を牽引 124

8.3 100~300 WH/KG 125

8.3.1 市場を牽引する商用・ビジネス航空分野における電動化イニシアチブ 125

8.4 >300 WH/KG 125

8.4.1 都市型航空モビリティへの強力な投資が市場を牽引 125

9 航空機用バッテリー市場(出力容量別) 126

9.1 はじめに 127

9.1.1 ユースケース:コンコルド用バッテリー「RGシリーズ VRLA」 128

9.1.2 ユースケース:イーグルピッカー社製リチウムイオンパック 128

9.2 <20 AH 128

9.2.1 補助・緊急航空機システム向けコンパクトエネルギー供給が市場を牽引 128

9.3 20 Ah超 129

9.3.1 推進補助を支える高容量エネルギー貯蔵が市場を牽引 129

10 航空機用バッテリー市場(用途別) 130

10.1 はじめに 131

10.1.1 ユースケース:トゥルー・ブルー・パワー社の非常用電源バッテリー 132

10.1.2 ユースケース:イーグルピッカー社のメインスターターバッテリー 132

10.2 推進システム 132

10.2.1 大電流出力と持続的なエネルギー密度が市場を牽引 132

10.3 補助動力装置(APU) 133

10.3.1 補助航空機システムにおける連続電力の必要性が市場を牽引 133

10.4 非常用電源 133

10.4.1 航空機の重要機能に対する即時バックアップ電源が市場を牽引 133

10.5 メインスターター 133

10.5.1 タービン始動のための安定した電流供給が市場を牽引 133

11 推進技術別航空機用バッテリー市場 134

11.1 はじめに 135

11.1.1 ユースケース:ボーイング787におけるGSユアサのリチウムイオン電池 136

11.1.2 ユースケース:エンブラエルのエネルジア計画 136

11.2 従来型航空機 136

11.2.1 市場を牽引する安定した補助動力およびエンジン始動用電力 136

11.3 ハイブリッド航空機 137

11.3.1 市場を牽引する補助的な高密度エネルギー 137

11.4 モア・エレクトリック航空機 137

11.4.1 完全または部分的に電動化された航空機システム向け高効率エネルギー貯蔵による市場牽引 137

11.5 電気航空機 137

11.5.1 低内部抵抗と高電流動作下での信頼性の高い電圧出力が市場を牽引する 137

12 リフト技術別航空機用バッテリー市場 138

12.1 はじめに 139

12.1.1 ユースケース:エアバスA320NEOにおけるSAFT社製リチウムイオン電池のCTOLへの採用 140

12.1.2 ユースケース:TECNAM P2012 STOLにおけるコンコルドのVRLAおよびリチウム電池の採用 140

12.2 CTOL 140

12.2.1 低内部抵抗とコンパクトな形状が市場を牽引 140

12.3 STOL 141

12.3.1 大電流と高速応答電力が市場を牽引 141

12.4 垂直離着陸機 141

12.4.1 高エネルギーと高速放電能力が市場を牽引 141

13 販売拠点別航空機用バッテリー市場 142

13.1 はじめに 143

13.1.1 ユースケース:ATR機隊向けアフターマーケット交換 144

13.1.2 ユースケース:エンブラエルE-JET E2向けリチウムイオン電池のOEM供給 144

13.2 OEM 144

13.2.1 航空機生産要件をサポートする統合電源ソリューションが市場を牽引 144

13.3 アフターマーケット 145

13.3.1 運用信頼性を維持するための交換・アップグレード用バッテリーの必要性が市場を牽引 145

14 航空機用バッテリー市場(プラットフォーム別) 146

14.1 はじめに 147

14.1.1 ユースケース:テキストロン・シテーションシリーズ向けトゥルーブルーパワー社製リン酸鉄リチウム電池 148

14.1.2 使用事例:MQ-9B スカイガーディアン向けアンプリウス社製シリコーン負極リチウムイオン電池 148

14.1.3 使用事例:ジョビー・アビエーション社製EVTOL向けリチウムイオン電池 148

14.2 民間航空 149

14.2.1 ナローボディ機 149

14.2.2 ワイドボディ機 150

14.2.3 リージョナル輸送機 150

14.2.4 ヘリコプター 150

14.3 ビジネス航空および一般航空 150

14.3.1 ビジネスジェット 151

14.3.2 軽飛行機 151

14.4 軍事航空機 152

14.4.1 戦闘機 152

14.4.2 軍用ヘリコプター 153

14.4.3 輸送機 153

14.4.4 特殊任務航空機 153

14.5 無人航空機 154

14.5.1 固定翼 154

14.5.2 回転翼 155

14.5.3 ハイブリッド 155

14.6 先進航空モビリティ 155

14.6.1 エアタクシー 156

14.6.2 エアシャトル及びエアメトロ 156

14.6.3 パーソナル航空機 156

14.6.4 貨物航空機 157

14.6.5 航空救急車および医療緊急車両 157

15 航空機用バッテリー市場(地域別) 158

15.1 はじめに 159

15.2 北米 160

15.2.1 PESTLE分析 161

15.2.2 アメリカ 164

15.2.2.1 市場を牽引するバッテリー技術の革新 164

15.2.3 カナダ 166

15.2.3.1 市場を牽引する持続可能な航空への政府支援 166

15.3 ヨーロッパ 169

15.3.1 PESTLE分析 170

15.3.2 英国 173

15.3.2.1 国内の民間および防衛プログラムが市場を牽引 173

15.3.3 ドイツ 175

15.3.3.1 電動化に対する政府支援が市場を牽引 175

15.3.4 スペイン 177

15.3.4.1 継続的な防衛近代化が市場を牽引 177

15.3.5 フランス 179

15.3.5.1 地域別電化プログラムが市場を牽引 179

15.3.6 イタリア 181

15.3.6.1 防衛近代化とハイブリッド推進への注力が市場を牽引 181

15.4 アジア太平洋地域 183

15.4.1 PESTLE分析 183

15.4.2 中国 187

15.4.2.1 政府主導の電化プログラムが市場を牽引 187

15.4.3 インド 189

15.4.3.1 国産航空宇宙開発が市場を牽引 189

15.4.4 日本 190

15.4.4.1 航空用バッテリー研究への政府資金が市場を牽引 190

15.4.5 オーストラリア 192

15.4.5.1 新興の電気航空プログラムが市場を牽引 192

15.4.6 韓国 194

15.4.6.1 電動化プログラムと防衛装備のアップグレードが市場を牽引 194

15.5 中東 197

15.5.1 PESTLE分析 197

15.5.2 GCC 200

15.5.2.1 アラブ首長国連邦 201

15.5.2.1.1 都市航空モビリティとネットゼロ目標が市場を牽引 201

15.5.2.2 サウジアラビア 202

15.5.2.2.1 ビジョン2030の現地化目標が市場を牽引 202

15.5.3 イスラエル 204

15.5.3.1 航空宇宙分野の研究開発投資が市場を牽引 204

15.5.4 トルコ 206

15.5.4.1 国産航空機開発および電動化イニシアチブによる市場拡大 206

15.6 ラテンアメリカ 209

15.6.1 PESTLE分析 209

15.6.2 ブラジル 212

15.6.2.1 航空宇宙分野の電動化への重点的取り組みによる市場拡大 212

15.6.3 メキシコ 214

15.6.3.1 航空宇宙活動の拡大が市場を牽引 214

15.7 アフリカ 217

15.7.1 PESTLE分析 217

15.7.2 南アフリカ 220

15.7.2.1 地域MROハブとしての戦略的ポジショニングが市場を牽引 220

15.7.3 ナイジェリア 222

15.7.3.1 国内MRO施設の成長が市場を牽引 222

16 競争環境 225

16.1 はじめに 225

16.2 主要プレイヤーの戦略/勝利の権利、2021–2025 225

16.3 収益分析、2021–2024 228

16.4 市場シェア分析(2024年) 229

16.5 企業評価マトリックス:主要プレイヤー(2024年) 231

16.5.1 スター企業 231

16.5.2 新興リーダー企業 231

16.5.3 広範なプレイヤー 231

16.5.4 参加者 232

16.5.5 企業のフットプリント 233

16.5.5.1 企業のフットプリント 233

16.5.5.2 地域別フットプリント 234

16.5.5.3 アプリケーションのフットプリント 235

16.5.5.4 プラットフォームのフットプリント 236

16.5.5.5 電池化学のフットプリント 237

16.6 企業評価マトリックス:スタートアップ/中小企業、2024年 238

16.6.1 先進企業 238

16.6.2 対応力のある企業 238

16.6.3 ダイナミックな企業 238

16.6.4 スタート地点 238

16.6.5 競合他社との比較分析 240

16.6.5.1 スタートアップ/中小企業リスト 240

16.6.5.2 スタートアップ/中小企業の競合ベンチマーキング 241

16.7 企業評価と財務指標 242

16.8 ブランド/製品比較 243

16.9 競合状況 244

16.9.1 製品発売 244

16.9.2 取引事例 245

16.9.3 その他 248

17 企業プロファイル 250

17.1 主要プレイヤー 250

17.1.1 DJI 250

17.1.1.1 事業概要 250

17.1.1.2 提供製品 250

17.1.1.3 MnMの見解 251

17.1.1.3.1 勝つ権利 251

17.1.1.3.2 戦略的選択 251

17.1.1.3.3 弱みと競合上の脅威 251

17.1.2 イーグルピッカー・技術 252

17.1.2.1 事業概要 252

17.1.2.2 提供製品 252

17.1.2.3 最近の動向 253

17.1.2.3.1 その他 253

17.1.2.4 MnMの見解 253

17.1.2.4.1 勝利の権利 253

17.1.2.4.2 戦略的選択 253

17.1.2.4.3 弱みと競合上の脅威 253

17.1.3 SAFT 254

17.1.3.1 事業概要 254

17.1.3.2 提供製品 254

17.1.3.3 最近の動向 255

17.1.3.3.1 製品発売 255

17.1.3.3.2 取引 255

17.1.3.3.3 その他 256

17.1.3.4 MnMの見解 256

17.1.3.4.1 勝利の権利 256

17.1.3.4.2 戦略的選択 256

17.1.3.4.3 弱みと競合上の脅威 256

17.1.4 ENERSYS 257

17.1.4.1 事業概要 257

17.1.4.2 提供製品 258

17.1.4.3 最近の動向 258

17.1.4.3.1 製品発売 258

17.1.4.3.2 取引 259

17.1.4.4 MnMの見解 259

17.1.4.4.1 勝利の権利 259

17.1.4.4.2 戦略的選択 259

17.1.4.4.3 弱点と競合上の脅威 259

17.1.5 コンコルド・バッテリー・コーポレーション 260

17.1.5.1 事業概要 260

17.1.5.2 提供製品 261

17.1.5.3 最近の動向 261

17.1.5.3.1 取引 261

17.1.5.4 MnMの見解 262

17.1.5.4.1 勝利の権利 262

17.1.5.4.2 戦略的選択 262

17.1.5.4.3 弱点と競合上の脅威 262

17.1.6 TELEDYNE BATTERY PRODUCTS 263

17.1.6.1 事業概要 263

17.1.6.2 提供製品 263

17.1.7 GSユアサ株式会社 265

17.1.7.1 事業概要 265

17.1.7.2 提供製品 266

17.1.8 エレクトリック・パワー・システムズ社 267

17.1.8.1 事業概要 267

17.1.8.2 提供製品 267

17.1.8.3 最近の動向 268

17.1.8.3.1 製品発売 268

17.1.8.3.2 取引 268

17.1.8.3.3 その他 269

17.1.9 MGM COMPRO 270

17.1.9.1 事業概要 270

17.1.9.2 提供製品 270

17.1.9.3 最近の動向 271

17.1.9.3.1 取引 271

17.1.9.3.2 その他 272

17.1.10 AMPRIUS TECHNOLOGIES 273

17.1.10.1 事業概要 273

17.1.10.2 提供製品 274

17.1.10.3 最近の動向 274

17.1.10.3.1 製品発表 274

17.1.10.3.2 取引 274

17.1.10.3.3 その他 275

17.1.11 AEROVOLTZ 276

17.1.11.1 事業概要 276

17.1.11.2 提供製品 276

17.1.12 アースエックス・バッテリー 277

17.1.12.1 事業概要 277

17.1.12.2 提供製品 277

17.1.12.3 最近の動向 278

17.1.12.3.1 その他 278

17.1.13 MID-CONTINENT INSTRUMENT CO., LTD. 279

17.1.13.1 事業概要 279

17.1.13.2 取扱製品 279

17.1.13.3 最近の動向 280

17.1.13.3.1 その他 280

17.1.14 H55 281

17.1.14.1 事業概要 281

17.1.14.2 提供製品 281

17.1.14.3 最近の動向 282

17.1.14.3.1 取引 282

17.1.14.3.2 その他 282

17.1.15 SION POWER 283

17.1.15.1 事業概要 283

17.1.15.2 提供製品 283

17.1.16 MARATHONNORCO AEROSPACE 284

17.1.16.1 事業概要 284

17.1.16.2 提供製品 284

17.1.17 HBL ENGINEERING LIMITED 285

17.1.17.1 事業概要 285

17.1.17.2 提供製品 286

17.2 その他の企業 287

17.2.1 ライテン株式会社 287

17.2.2 イノバット 288

17.2.3 IONBLOX INC. 289

17.2.4 MAGNIX 289

17.2.5 四川長虹電池有限公司 290

17.2.6 MAXAMPS LITHIUM BATTERIES 291

17.2.7 SECURAPLANE TECHNOLOGIES 291

17.2.8 リマテック 292

18 付録 293

18.1 ディスカッションガイド 293

18.2 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 297

18.3 カスタマイズオプション 299

18.4 関連レポート 299

18.5 著者詳細 300

表1 米ドル為替レート(2020年~2024年) 35

表2 航空交通量増加、機材増加、航空機納入の地域別見通し 58

表3 地域別稼働中航空機プラットフォーム数、2021年~2024年(台数) 63

表4 電池化学別航空機用電池数量、2021年~2024年(台数) 63

表5 エコシステムにおける企業の役割 65

表6 主要プレイヤーが提供する航空機用バッテリーの平均販売価格、2024年(米ドル) 68

表7 プラットフォーム別参考価格分析(米ドル) 69

表8 HSコード8507準拠製品の輸入データ(国別、

2020–2024年) (千米ドル) 72

表9 HSコード8507準拠製品の輸出データ(国別、

2020–2024年)(千米ドル) 73

表10 主要会議・イベント(2025年~2026年) 74

表11 HSコード8507適合製品の関税データ(2024年) 75

表12 北米:規制機関、政府機関、

およびその他の組織 76

表13 ヨーロッパ:規制機関、政府機関、およびその他の組織 76

表14 アジア太平洋地域:規制機関、政府機関、その他の組織 77

表15 その他の地域:規制機関、政府機関、

その他の組織 77

表16 国別航空機用バッテリー規制枠組み 78

表17 販売拠点別、購買プロセスへのステークホルダーの影響度(%) 79

表18 プラットフォーム別、主要購買基準 80

表19 アメリカによる調整済み相互関税率 88

表20 航空機用バッテリーに関する主要製品関連関税 89

表21 価格変動予測と最終用途市場への潜在的影響 89

表22 ビジネスモデルの比較 95

表23 航空機用バッテリー部品の部品表 96

表24 特許分析 103

表25 航空機用バッテリー市場(電池化学別)

2021–2024年(百万米ドル) 110

表26 航空機用バッテリー市場、電池化学別、

2025–2030年(百万米ドル) 110

表27 鉛蓄電池ベース:航空機用バッテリー市場、種類別、

2021–2024年(百万米ドル) 112

表28 鉛蓄電池ベース:航空機用バッテリー市場、種類別、

2025–2030年(百万米ドル) 112

表29 ニッケル系:航空機用バッテリー市場、種類別、

2021–2024年(百万米ドル) 113

表30 ニッケル系:航空機用バッテリー市場、種類別、

2025–2030年(百万米ドル) 113

表31 リチウム系:航空機用バッテリー市場、種類別、

2021–2024年(百万米ドル) 114

表32 リチウム系:航空機用バッテリー市場、種類別、

2025年~2030年(百万米ドル) 115

表33 リチウム金属:航空機用バッテリー市場、種類別、

2021–2024年(百万米ドル) 116

表34 リチウム金属:航空機用バッテリー市場、種類別、

2025–2030年 (百万米ドル) 116

表35 航空機用バッテリー市場、バッテリー構成部品別、

2021–2024年(百万米ドル) 118

表36 航空機用バッテリー市場、バッテリー構成部品別、

2025–2030年(百万米ドル) 119

表37 航空機用バッテリー市場、エネルギー密度別、2021年~2024年(百万米ドル) 123

表38 航空機用バッテリー市場、エネルギー密度別、2025年~2030年(百万米ドル) 123

表39 航空機用バッテリー市場、出力容量別、2021–2024年(百万米ドル) 127

表40 航空機用バッテリー市場、出力容量別、2025–2030年(百万米ドル) 127

表41 航空機用バッテリー市場、用途別、2021年~2024年(百万米ドル) 131

表42 航空機用バッテリー市場、用途別、2025年~2030年 (百万米ドル) 132

表43 航空機用バッテリー市場、推進技術別、

2021–2024年(百万米ドル) 135

表44 航空機用バッテリー市場、推進技術別、

2025–2030年(百万米ドル) 136

表45 航空機用バッテリー市場、リフト技術別、2021年~2024年(百万米ドル) 139

表46 航空機用バッテリー市場、リフト技術別、2025年~2030年(百万米ドル) 139

表47 航空機用バッテリー市場、販売拠点別、2021年~2024年(百万米ドル) 143

表48 航空機用バッテリー市場、販売拠点別、2025年~2030年(百万米ドル) 143

表49 航空機用バッテリー市場、プラットフォーム別、2021年~2024年(百万米ドル) 147

表50 航空機用バッテリー市場、プラットフォーム別、2025年~2030年(百万米ドル) 148

表51 航空機用バッテリー市場、民間航空分野別、

2021年~2024年(百万米ドル) 149

表52 航空機用バッテリー市場、民間航空分野別、

2025年~2030年(百万米ドル) 149

表53 ビジネス・一般航空分野別航空機用バッテリー市場、

2021年~2024年(百万米ドル) 151

表54 航空機用バッテリー市場、ビジネス&一般航空分野別、

2025–2030年(百万米ドル) 151

表55 航空機用バッテリー市場、軍事航空分野別、2021–2024年(百万米ドル) 152

表56 航空機用バッテリー市場、軍事航空分野別、2025–2030年(百万米ドル) 152

表57 航空機用バッテリー市場、無人航空機分野別、

2021–2024年(百万米ドル) 154

表58 無人航空機別航空機用バッテリー市場、

2025–2030年(百万米ドル) 154

表59 航空機用バッテリー市場、先進航空モビリティ別、

2021–2024年(百万米ドル) 155

表60 航空機用バッテリー市場、先進航空モビリティ別、

2025–2030年(百万米ドル) 156

表61 航空機用バッテリー市場、地域別、2021–2024年(百万米ドル) 160

表62 航空機用バッテリー市場、地域別、2025–2030年(百万米ドル) 160

表63 北米:航空機用バッテリー市場、国別、

2021–2024年(百万米ドル) 162

表64 北米:航空機用バッテリー市場、国別、

2025年~2030年(百万米ドル) 162

表65 北米:航空機用バッテリー市場、電池化学種別、

2021年~2024年(百万米ドル) 163

表66 北米:航空機用バッテリー市場、電池化学別、

2025–2030年(百万米ドル) 163

表67 北米:航空機用バッテリー市場、プラットフォーム別、

2021–2024年 (百万米ドル) 163

表68 北米:航空機用バッテリー市場、プラットフォーム別、

2025年~2030年(百万米ドル) 164

表69 北米:航空機用バッテリー市場、販売拠点別、

2021年~2024年(百万米ドル) 164

表70 北米:航空機用バッテリー市場、販売拠点別、

2025–2030年(百万米ドル) 164

表71 アメリカ:航空機用バッテリー市場、電池化学組成別、

2021–2024年(百万ドル) 165

表72 アメリカ:航空機用バッテリー市場、電池化学組成別、

2025–2030年(百万ドル) 165

表73 アメリカ:航空機用バッテリー市場、プラットフォーム別、2021–2024年(百万ドル) 165

表74 アメリカ:航空機用バッテリー市場、プラットフォーム別、2025–2030年(百万ドル) 166

表75 アメリカ:航空機用バッテリー市場、販売拠点別、2021年~2024年(百万ドル) 166

表76 アメリカ:航空機用バッテリー市場、販売拠点別、2025年~2030年(百万ドル) 166

表77 カナダ:航空機用バッテリー市場、電池化学種別別、

2021–2024年(百万米ドル) 167

表78 カナダ:航空機用バッテリー市場、電池化学種別別、

2025–2030年 (百万米ドル) 167

表79 カナダ:航空機用バッテリー市場、プラットフォーム別、2021年~2024年(百万米ドル) 167

表80 カナダ:航空機用バッテリー市場、プラットフォーム別、2025年~2030年(百万米ドル) 168

表81 カナダ:航空機用バッテリー市場、販売拠点別、

2021年~2024年(百万米ドル) 168

表82 カナダ:航空機用バッテリー市場、販売拠点別、

2025年~2030年(百万米ドル) 168

表83 ヨーロッパ:航空機用バッテリー市場、国別、2021年~2024年

(百万米ドル) 171

表84 ヨーロッパ:航空機用バッテリー市場、国別、2025–2030年(百万米ドル) 171

表85 ヨーロッパ:航空機用バッテリー市場、電池化学別、

2021–2024年(百万米ドル) 171

表86 ヨーロッパ:航空機用バッテリー市場、電池化学別、

2025–2030年 (百万米ドル) 172

表87 ヨーロッパ:航空機用バッテリー市場、プラットフォーム別、2021–2024年(百万米ドル) 172

表88 ヨーロッパ:航空機用バッテリー市場、プラットフォーム別、2025–2030年 (百万米ドル) 172

表89 ヨーロッパ:航空機用バッテリー市場、販売拠点別、

2021–2024年(百万米ドル) 173

表90 ヨーロッパ: 航空機用バッテリー市場、販売拠点別、

2025–2030年(百万米ドル) 173

表91 英国:航空機用バッテリー市場、電池化学種別、

2021–2024年(百万米ドル) 173

表92 英国:航空機用バッテリー市場、電池化学別、

2025–2030年(百万米ドル) 174

表93 英国:航空機用バッテリー市場、プラットフォーム別、2021–2024年(百万米ドル) 174

表94 英国:航空機用バッテリー市場、プラットフォーム別、2025年~2030年(百万米ドル) 174

表95 英国:航空機用バッテリー市場、販売拠点別、2021年~2024年(百万米ドル) 174

表96 英国:航空機用バッテリー市場、販売拠点別、2025年~2030年(百万米ドル) 175

表97 ドイツ:航空機用バッテリー市場、電池化学種別、

2021年~2024年(百万米ドル) 175

表98 ドイツ:航空機用バッテリー市場、電池化学別、

2025–2030年(百万米ドル) 175

表99 ドイツ:航空機用バッテリー市場、プラットフォーム別、

2021–2024年(百万米ドル) 176

表100 ドイツ:航空機用バッテリー市場、プラットフォーム別、

2025–2030年(百万米ドル) 176

表101 ドイツ:航空機用バッテリー市場、販売拠点別、

2021–2024年(百万米ドル) 176

表102 ドイツ:航空機用バッテリー市場、販売拠点別、

2025–2030年(百万米ドル) 176

表103 スペイン:航空機用バッテリー市場、電池化学別、

2021–2024年(百万米ドル) 177

表104 スペイン:航空機用バッテリー市場、電池化学別、

2025–2030年(百万米ドル) 177

表105 スペイン:航空機用バッテリー市場、プラットフォーム別、2021年~2024年(百万米ドル) 178

表106 スペイン:航空機用バッテリー市場、プラットフォーム別、2025年~2030年 (百万米ドル) 178

表107 スペイン:航空機用バッテリー市場、販売拠点別、

2021–2024年(百万米ドル) 178

表108 スペイン: 航空機用バッテリー市場、販売拠点別、

2025–2030年(百万米ドル) 178

表109 フランス:航空機用バッテリー市場、電池化学別、

2021–2024年(百万米ドル) 179

表110 フランス:航空機用バッテリー市場、電池化学別、

2025–2030年(百万米ドル) 179

表 111 フランス:航空機用バッテリー市場、プラットフォーム別、2021年~2024年(百万米ドル) 180

表112 フランス:航空機用バッテリー市場、プラットフォーム別、2025年~2030年(百万米ドル) 180

表113 フランス:航空機用バッテリー市場、販売拠点別、

2021年~2024年 (百万米ドル) 180

表114 フランス:航空機用バッテリー市場、販売拠点別、

2025–2030年(百万米ドル) 180

表115 イタリア:航空機用バッテリー市場、電池化学別、

2021–2024年(百万米ドル) 181

表116 イタリア:航空機用バッテリー市場、電池化学別、

2025–2030年(百万米ドル) 181

表117 イタリア:航空機用バッテリー市場、プラットフォーム別、2021–2024年(百万米ドル) 181

表118 イタリア:航空機用バッテリー市場、プラットフォーム別、2025–2030年(百万米ドル) 182

表119 イタリア:航空機用バッテリー市場、販売拠点別、

2021–2024年(百万米ドル) 182

表120 イタリア:航空機用バッテリー市場、販売拠点別、

2025–2030年(百万米ドル) 182

表121 アジア太平洋地域:航空機用バッテリー市場、国別、

2021–2024年(百万米ドル) 184

表122 アジア太平洋地域:航空機用バッテリー市場、国別、

2025–2030年(百万米ドル) 185

表123 アジア太平洋地域:航空機用バッテリー市場、電池化学種別、

2021–2024年 (百万米ドル) 185

表124 アジア太平洋地域:航空機用バッテリー市場、電池化学別、

2025–2030年(百万米ドル) 185

表125 アジア太平洋地域: 航空機用バッテリー市場、プラットフォーム別、

2021–2024年(百万米ドル) 186

表126 アジア太平洋地域:航空機用バッテリー市場、プラットフォーム別、

2025–2030年(百万米ドル) 186

表127 アジア太平洋地域:航空機用バッテリー市場、販売拠点別、

2021–2024年(百万米ドル) 186

表128 アジア太平洋地域:航空機用バッテリー市場、販売拠点別、

2025–2030年(百万米ドル) 187

表129 中国:航空機用バッテリー市場、電池化学種別、

2021–2024年(百万米ドル) 187

表130 中国:航空機用バッテリー市場、電池化学別、

2025–2030年(百万米ドル) 187

表131 中国:航空機用バッテリー市場、プラットフォーム別、2021–2024年(百万米ドル) 188

表132 中国:航空機用バッテリー市場、プラットフォーム別、2025–2030年(百万米ドル) 188

表133 中国:航空機用バッテリー市場、販売拠点別、

2021–2024年(百万米ドル) 188

表134 中国:航空機用バッテリー市場、販売拠点別、

2025–2030年(百万米ドル) 188

表135 インド:航空機用バッテリー市場、電池化学別、

2021 ~2024年(百万米ドル) 189

表136 インド:航空機用バッテリー市場、電池化学別、

2025~2030年(百万米ドル) 189

表137 インド:航空機用バッテリー市場、プラットフォーム別、2021–2024年(百万米ドル) 189

表138 インド:航空機用バッテリー市場、プラットフォーム別、2025–2030年(百万米ドル) 190

表139 インド:航空機用バッテリー市場、販売拠点別、

2021–2024年(百万米ドル) 190

表140 インド:航空機用バッテリー市場、販売拠点別、

2025–2030年(百万米ドル) 190

表141 日本:航空機用バッテリー市場、電池化学種別、

2021–2024年(百万米ドル) 191

表142 日本: 航空機用バッテリー市場、電池化学別、

2025–2030年(百万米ドル) 191

表143 日本:航空機用バッテリー市場、プラットフォーム別、2021–2024年(百万米ドル) 191

表144 日本:航空機用バッテリー市場、プラットフォーム別、2025年~2030年(百万米ドル) 192

表145 日本:航空機用バッテリー市場、販売拠点別、

2021年~2024年 (百万米ドル) 192

表146 日本:航空機用バッテリー市場、販売拠点別、

2025–2030年(百万米ドル) 192

表147 オーストラリア:航空機用バッテリー市場、電池化学種別、

2021–2024年(百万米ドル) 193

表148 オーストラリア:航空機用バッテリー市場、電池化学種別、

2025–2030年 (百万米ドル) 193

表149 オーストラリア:航空機用バッテリー市場、プラットフォーム別、

2021–2024年(百万米ドル) 193

表150 オーストラリア:航空機用バッテリー市場、プラットフォーム別、

2025年~2030年(百万米ドル) 194

表151 オーストラリア:航空機用バッテリー市場、販売拠点別、

2021–2024年(百万米ドル) 194

表152 オーストラリア:航空機用バッテリー市場、販売拠点別、

2025–2030年(百万米ドル) 194

表153 韓国:航空機用バッテリー市場、電池化学別、

2021–2024年(百万米ドル) 195

表154 韓国:航空機用バッテリー市場、電池化学組成別、

2025–2030年(百万米ドル) 195

表155 韓国:航空機用バッテリー市場、プラットフォーム別、

2021–2024年(百万米ドル) 195

表156 韓国:航空機用バッテリー市場、プラットフォーム別、

2025–2030年(百万米ドル) 196

表157 韓国:航空機用バッテリー市場、販売拠点別、

2021–2024年 (百万米ドル) 196

表158 韓国:航空機用バッテリー市場、販売拠点別、

2025–2030年(百万米ドル) 196

表159 中東: 航空機用バッテリー市場、国別、

2021–2024年(百万米ドル) 198

表160 中東:航空機用バッテリー市場、国別、

2025–2030年(百万米ドル) 199

表161 中東地域:航空機用バッテリー市場、電池化学別、

2021年~2024年(百万米ドル) 199

表162 中東地域:航空機用バッテリー市場、電池化学別、

2025–2030年(百万米ドル) 199

表163 中東地域:航空機用バッテリー市場、プラットフォーム別、

2021–2024年 (百万米ドル) 199

表164 中東:航空機用バッテリー市場、プラットフォーム別、

2025–2030年(百万米ドル) 200

表165 中東:航空機用バッテリー市場、販売拠点別、

2021–2024年(百万米ドル) 200

表166 中東:航空機用バッテリー市場、販売拠点別、

2025–2030年 (百万米ドル) 200

表167 アラブ首長国連邦(UAE):航空機用バッテリー市場、電池化学種別別、

2021–2024年(百万米ドル) 201

表168 アラブ首長国連邦(UAE):航空機用バッテリー市場、電池化学別、

2025–2030年(百万米ドル) 201

表169 アラブ首長国連邦(UAE):航空機用バッテリー市場、プラットフォーム別、2021–2024年(百万米ドル) 201

表170 アラブ首長国連邦(UAE):航空機用バッテリー市場、プラットフォーム別、2025–2030年(百万米ドル) 202

表171 アラブ首長国連邦(UAE):航空機用バッテリー市場、販売拠点別、2021–2024年 (百万米ドル) 202

表172 アラブ首長国連邦(UAE):航空機用バッテリー市場、販売拠点別、2025年~2030年(百万米ドル) 202

表173 サウジアラビア:航空機用バッテリー市場、電池化学種別、

2021–2024年(百万米ドル) 203

表174 サウジアラビア:航空機用バッテリー市場、電池化学別、

2025–2030年(百万米ドル) 203

表175 サウジアラビア:航空機用バッテリー市場、プラットフォーム別、

2021–2024年(百万米ドル) 203

表176 サウジアラビア:航空機用バッテリー市場、プラットフォーム別、

2025–2030年(百万米ドル) 204

表177 サウジアラビア: 航空機用バッテリー市場、販売拠点別、

2021–2024年(百万米ドル) 204

表178 サウジアラビア:航空機用バッテリー市場、販売拠点別、

2025–2030年 (百万米ドル) 204

表179 イスラエル:航空機用バッテリー市場、電池化学組成別、

2021–2024年(百万米ドル) 205

表180 イスラエル:航空機用バッテリー市場、電池化学別、

2025–2030年(百万米ドル) 205

表181 イスラエル:航空機用バッテリー市場、プラットフォーム別、2021–2024年(百万米ドル) 205

表182 イスラエル:航空機用バッテリー市場、プラットフォーム別、2025年~2030年(百万米ドル) 206

表183 イスラエル:航空機用バッテリー市場、販売拠点別、

2021年~2024年(百万米ドル) 206

表184 イスラエル:航空機用バッテリー市場、販売拠点別、

2025–2030年(百万米ドル) 206

表185 トルコ:航空機用バッテリー市場、電池化学種別、

2021–2024年(百万米ドル) 207

表186 トルコ:航空機用バッテリー市場、電池化学別、

2025–2030年(百万米ドル) 207

表187 トルコ:航空機用バッテリー市場、プラットフォーム別、2021–2024年(百万米ドル) 207

表 188 トルコ:航空機用バッテリー市場、プラットフォーム別、2025–2030年(百万米ドル) 208

表189 トルコ:航空機用バッテリー市場、販売拠点別、

2021年~2024年(百万米ドル) 208

表190 トルコ:航空機用バッテリー市場、販売拠点別、

2025–2030年(百万米ドル) 208

表191 ラテンアメリカ:航空機用バッテリー市場、国別、

2021–2024年(百万米ドル) 210

表192 ラテンアメリカ:航空機用バッテリー市場、国別、

2025–2030年 (百万米ドル) 211

表193 ラテンアメリカ:航空機用バッテリー市場、電池化学種別、

2021–2024年(百万米ドル) 211

表194 ラテンアメリカ:航空機用バッテリー市場、電池化学別、

2025–2030年(百万米ドル) 211

表195 ラテンアメリカ:航空機用バッテリー市場、プラットフォーム別、

2021–2024年(百万米ドル) 211

表196 ラテンアメリカ:航空機用バッテリー市場、プラットフォーム別、

2025–2030年(百万米ドル) 212

表197 ラテンアメリカ:航空機用バッテリー市場、販売拠点別、

2021–2024年 (百万米ドル) 212

表198 ラテンアメリカ:航空機用バッテリー市場、販売拠点別、

2025–2030年(百万米ドル) 212

表199 ブラジル:航空機用バッテリー市場、電池化学種別、

2021–2024年(百万米ドル) 213

表200 ブラジル:航空機用バッテリー市場、電池化学別、

2025–2030年(百万米ドル) 213

表201 ブラジル:航空機用バッテリー市場、プラットフォーム別、2021–2024年(百万米ドル) 213

表202 ブラジル:航空機用バッテリー市場、プラットフォーム別、2025–2030年(百万米ドル) 214

表203 ブラジル:航空機用バッテリー市場、販売拠点別、

2021–2024年(百万米ドル) 214

表204 ブラジル:航空機用バッテリー市場、販売拠点別、

2025–2030年(百万米ドル) 214

表205 メキシコ: 航空機用バッテリー市場、電池化学種別、

2021–2024年(百万米ドル) 215

表206 メキシコ:航空機用バッテリー市場、電池化学別、

2025年~2030年(百万米ドル) 215

表207 メキシコ:航空機用バッテリー市場、プラットフォーム別、2021年~2024年(百万米ドル) 215

表208 メキシコ:航空機用バッテリー市場、プラットフォーム別、2025–2030年(百万米ドル) 216

表209 メキシコ:航空機用バッテリー市場、販売拠点別、

2021–2024年(百万米ドル) 216

表210 メキシコ:航空機用バッテリー市場、販売拠点別、

2025–2030年(百万米ドル) 216

表211 アフリカ:航空機用バッテリー市場、国別、2021–2024年(百万米ドル) 218

表212 アフリカ:航空機用バッテリー市場、国別、2025–2030年 (百万米ドル) 218

表213 アフリカ:航空機用バッテリー市場、電池化学種別、

2021年~2024年 (百万米ドル) 219

表214 アフリカ:航空機用バッテリー市場、電池化学別、

2025–2030年(百万米ドル) 219

表 215 アフリカ:航空機用バッテリー市場、プラットフォーム別、2021–2024年(百万米ドル) 219

表216 アフリカ:航空機用バッテリー市場、プラットフォーム別、2025–2030年(百万米ドル) 220

表217 アフリカ:航空機用バッテリー市場、販売拠点別、

2021–2024年(百万米ドル) 220

表218 アフリカ:航空機用バッテリー市場、販売拠点別、

2025年~2030年(百万米ドル) 220

表219 南アフリカ:航空機用バッテリー市場、電池化学種別別、

2021–2024年(百万米ドル) 221

表220 南アフリカ:航空機用バッテリー市場、電池化学種別別、

2025–2030年 (百万米ドル) 221

表221 南アフリカ:航空機用バッテリー市場、プラットフォーム別、

2021–2024 (百万米ドル) 221

表222 南アフリカ:航空機用バッテリー市場、プラットフォーム別、

2025–2030年(百万米ドル) 222

表223 南アフリカ:航空機用バッテリー市場、販売拠点別、

2021–2024年(百万米ドル) 222

表224 南アフリカ: 航空機用バッテリー市場、販売拠点別、

2025–2030年(百万米ドル) 222

表225 ナイジェリア:航空機用バッテリー市場、電池化学別、

2021–2024年(百万米ドル) 223

表226 ナイジェリア:航空機用バッテリー市場、電池化学別、

2025–2030年 (百万米ドル) 223

表227 ナイジェリア:航空機用バッテリー市場、プラットフォーム別、2021–2024年(百万米ドル) 223

表228 ナイジェリア:航空機用バッテリー市場、プラットフォーム別、2025年~2030年(百万米ドル) 224

表229 ナイジェリア:航空機用バッテリー市場、販売拠点別、

2021年~2024年(百万米ドル) 224

表230 ナイジェリア:航空機用バッテリー市場、販売拠点別、

2025–2030年(百万米ドル) 224

表231 主要プレイヤーの戦略/勝利の権利、2021–2025年 225

表232 航空機用バッテリー市場:競争の度合い 229

表233 地域別フットプリント 234

表234 用途別フットプリント 235

表235 プラットフォーム別展開状況 236

表236 電池化学別展開状況 237

表237 新興企業/中小企業リスト 240

表238 新興企業/中小企業の競争力ベンチマーク 241

表239 航空機用バッテリー市場:製品発売状況(2021年~2025年) 244

表240 航空機用バッテリー市場:取引実績(2021年~2025年) 245

表241 航空機用バッテリー市場:その他、2021年~2025年 248

表242 DJI:企業概要 250

表243 DJI:提供製品 250

表244 イーグルピチャー・テクノロジーズ:企業概要 252

表245 イーグルピチャー・テクノロジーズ:提供製品 252

表246 イーグルピチャー・テクノロジーズ:その他 253

表247 SAFT:会社概要 254

表248 SAFT:提供製品 254

表249 SAFT:製品発売 255

表250 SAFT:取引 255

表251 SAFT:その他 256

表252 エナーシス:会社概要 257

表253 エナーシス:提供製品 258

表254 エナーシス:製品発売 258

表255 エナーシス:取引 259

表256 コンコルド・バッテリー・コーポレーション:会社概要 260

表257 コンコルド・バッテリー・コーポレーション:提供製品 261

表258 コンコルド・バッテリー・コーポレーション:取引実績 261

表259 テレダイン・バッテリー・プロダクツ:会社概要 263

表260 テレダイン・バッテリー・プロダクツ:提供製品 263

表261 GSユアサ株式会社:会社概要 265

表262 GSユアサ株式会社:提供製品 266

表263 エレクトリック・パワー・システムズ社:会社概要 267

表264 エレクトリック・パワー・システムズ社:提供製品 267

表265 エレクトリック・パワー・システムズ社:新製品発売 268

表266 エレクトリック・パワー・システムズ社:取引実績 268

表267 エレクトリック・パワー・システムズ社:その他 269

表268 MGMコンプロ:会社概要 270

表269 MGMコンプロ:提供製品 270

表270 MGMコンプロ:取引実績 271

表271 MGMコンプロ:その他 272

表272 アンプリウス・テクノロジーズ:会社概要 273

表273 アンプリウス・テクノロジー:提供製品 274

表274 アンプリウス・テクノロジー:製品発表 274

表275 アンプリウス・テクノロジー:取引実績 274

表276 アンプリウス・テクノロジー:その他 275

表277 AEROVOLTZ:会社概要 276

表278 AEROVOLTZ:提供製品 276

表279 EARTHX BATTERIES:会社概要 277

表280 アースエックス・バッテリーズ:提供製品 277

表281 アースエックス・バッテリーズ:その他 278

表282 ミッドコンティネンタル・インスツルメント株式会社:会社概要 279

表283 ミッドコンチネンタル・インスツルメント株式会社:提供製品 279

表284 ミッドコンチネンタル・インスツルメント株式会社:その他 280

表285 H55:会社概要 281

表286 H55:提供製品 281

表287 H55:取引実績 282

表288 H55:その他 282

表289 SION POWER:会社概要 283

表290 シオン・パワー:提供製品 283

表291 マラソンノルコ・エアロスペース:会社概要 284

表292 マラソンノルコ・エアロスペース:提供製品 284

表293 HBLエンジニアリング株式会社:会社概要 285

表294 HBLエンジニアリング株式会社:提供製品 286

表295 ライテン株式会社:会社概要 287

表296 イノバット:会社概要 288

表297 IONBLOX社:会社概要 289

表298 MAGNIX社:会社概要 289

表299 四川長虹電池有限公司:会社概要 290

表300 MAXAMPS LITHIUM BATTERIES:企業概要 291

表301 SECURAPLANE TECHNOLOGIES:企業概要 291

表302 LIMATECH:企業概要 292

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/