主なポイント

シールの種類別

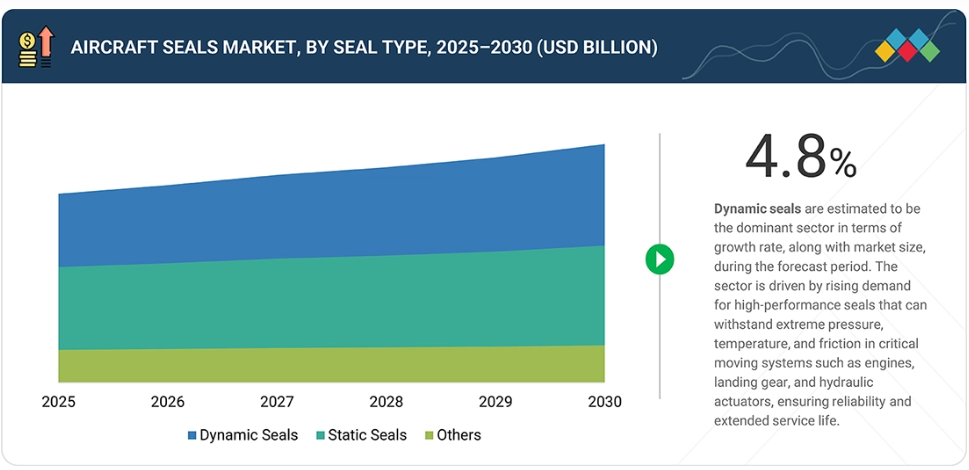

世界の航空機用シール市場は、シールの種類別に動的シール、静的シール、その他で構成されています。2024年には動的シールが航空機用シール市場を牽引しました。これは主に、燃料効率に優れ軽量な航空機への需要拡大が先進的なシールの採用を促進していることに加え、航空交通量の増加、機体近代化、厳格な安全規制が、OEMメーカーやアフターマーケットサプライヤーに対し、信頼性、耐久性、そして世界中の航空用途における規制適合性を保証する高性能なシールソリューションを求める動きを後押ししているためです。

材料の種類別

材料の種類別に見た世界の航空機用シール市場は、複合材料、ポリマー、金属で構成されています。ポリマーセグメントは2024年に航空機用シール市場を牽引しました。これは主に、軽量性、優れた柔軟性、極端な温度や化学物質への耐性、コスト効率に優れることから、ポリマーベースの航空機用シールが好まれる傾向が強まっているためです。航空機生産の拡大、アフターマーケットでの交換需要の増加、PTFEやFKMなどの先進ポリマーの採用が、世界的な持続的な需要成長を後押ししています。

航空機の種類別

航空機の種類別の世界航空機用シール市場は、民間航空機、ビジネス&一般航空機、軍用機、AAM(先進航空機モジュール)、UAV(無人航空機)で構成されています。民間航空機セグメントは、2024年に航空機用シール市場をリードしました。これは主に、ナローボディ機およびワイドボディ機の生産増加、ならびに様々な地域における民間航空機機体数の増加に牽引されたものです。

用途別

用途別の世界航空機用シール市場は、エンジンシステム、航空機構造体、アビオニクス・電気構造体、飛行制御・油圧システム、着陸装置システム、燃料システム、その他で構成されています。2024年にはエンジンシステム分野が航空機用シール市場を牽引しました。これは主に、航空機の納入増加、燃料効率への注目の高まり、および厳格な排出ガス規制が要因です。高温・耐圧シールソリューションへの需要は、重要なタービンおよびコンプレッサー用途において、信頼性、安全性、およびメンテナンスコストの削減を保証します。

最終用途別

世界の航空機用シール市場は、最終用途別にOEM(オリジナル・エクイップメント・メーカー)とアフターマーケットに分類されます。OEMセグメントは、予測期間中に最も高いCAGR(年平均成長率)を記録する見込みであり、これは主に、様々な地域における予想される航空機納入数と、世界的な航空機機体数の増加によって牽引されるものです。

地域別

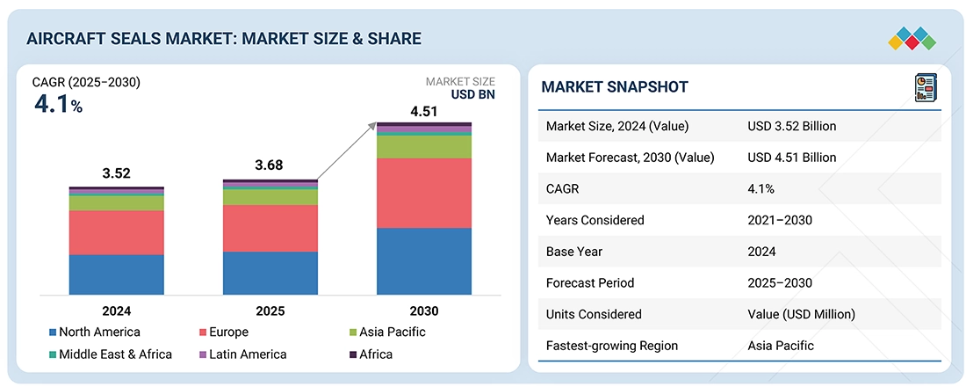

世界の航空機用シール市場は、北米、ヨーロッパ、アジア太平洋、中東、ラテンアメリカ、アフリカで構成されています。2024年には、北米地域が市場を支配しました。これは主に、大規模な民間および軍事航空機フリート、強力なOEMの存在、継続的な研究開発投資によるものです。高い防衛支出、近代化プログラム、および厳格なFAA安全規制が、様々な用途における先進的なシールソリューションの需要をさらに促進しています。

競争環境

世界の航空機用シール市場における主要企業は、提携や投資を含む有機的・無機的戦略の両方を採用しています。パーカー・ハニフィン社はロード・コーポレーションの買収により航空宇宙用シール製品群を拡充し、トレレボルグ社は先進ポリマー技術への投資によりシールソリューションを強化しました。こうした取り組みは、製品性能の向上、グローバルなプレゼンスの拡大、そしてOEMおよびアフターマーケットセグメント双方からの需要増大への対応を目的としています。

世界の航空機用シール市場は、2024年に35億2,000万米ドルと評価されました。これは予測期間中に年平均成長率(CAGR)4.1%で成長し、2025年の36億8,000万米ドルから2030年までに45億1,000万米ドルに達すると見込まれています。

顧客に影響を与えるトレンドと変革

航空旅客輸送量の増加に伴う世界的な航空機機材の拡大、ならびに軍用機・貨物機の受注増加が、航空機用シール市場を牽引しております。航空機用シールは寿命が短いため頻繁に交換される傾向にあり、これが需要を促進しております。航空機において耐久性と軽量性を兼ね備えたシールを使用する傾向が強まっていることから、航空機用シール製造には新たな素材の種類が採用されるようになっています。総重量の削減と効率向上のため、現代の航空機ではほぼ全てにおいて軽量部品が優先的に採用されています。その結果、軽量シールへの需要が高まっており、航空機用シールメーカーにとって絶好の機会となっています。シールは航空機内の過酷な環境下でも長期間使用に耐えるよう設計されています。そのため、従来のシールよりも高品質な素材で作られた耐久性の高いシールが好まれています。

市場エコシステム

航空機メーカー、航空機用シール部品のサプライヤー、MROなどのアフターマーケットサービスを提供する企業、そしてエンドユーザー(航空会社)が、航空機用シール市場エコシステムの主要なステークホルダーです。投資家、資金提供者、学術研究者、インテグレーター、サービスプロバイダー、認可機関が、市場における主要な影響力を持つ存在として機能しています。

地域

予測期間中、中東・アフリカ地域が世界の衛星インターネット市場において最も急速に成長する地域となる見込みです。

中国、インド、日本、東南アジアにおける航空機数の急速な増加に加え、航空機生産およびMRO活動の拡大が、多様な気候条件や運用環境下において安全性、燃料効率、ライフサイクル信頼性を向上させる高性能シールソリューションの需要を牽引しています。

航空機用シール市場:企業評価マトリックス

航空機用シール市場において、SKF(スウェーデン)とハッチンソン(フランス)は、それぞれ「スター」および「新興リーダー」のクアドラントに位置付けられる主要プレイヤーとして浮上しており、市場シェアと製品展開の強力なバランスを示しています。SKF社の優位性は、信頼性、材料革新、エンジンおよび機体システム全体での統合性を重視した広範な航空宇宙用シール製品群によって支えられています。一方、ハッチンソン社は、先進的なエラストマー技術と軽量シールソリューションを継続的に活用し、民間航空および防衛航空プログラムの両方に対応しています。これらの企業は、技術的リーダーシップ、グローバルな供給能力、OEMとの持続的なパートナーシップを体現しており、航空機用シール市場の高性能セグメントを定義しています。

主要市場プレイヤー

SKF (Sweden)

Trelleborg Group (Sweden)

Eaton (US)

Saint-Gobain (France)

Seal Science Inc. (US)

1 はじめに 37

1.1 研究目的 37

1.2 市場定義 37

1.3 対象範囲と除外範囲 38

1.4 市場範囲 40

1.4.1 航空機用シール市場のセグメンテーション及び地域範囲 40

1.5 対象期間 41

1.6 対象通貨 41

1.7 ステークホルダー 41

1.8 変更点の要約 42

2 調査方法論 43

2.1 調査データ 43

2.1.1 二次データ 44

2.1.1.1 二次情報源からの主要データ 45

2.1.2 一次データ 45

2.1.2.1 一次情報源からの主要データ 46

2.1.2.2 一次インタビューの詳細 46

2.2 要因分析 47

2.2.1 はじめに 47

2.2.2 需要側指標 47

2.2.2.1 世界的な航空機機体数の増加によるOEMおよびアフターマーケット向けシール需要の拡大 47

2.2.2.2 航空機用シールの頻繁な交換 48

2.2.3 供給側分析 48

2.2.3.1 シール製造における技術進歩と材料革新 48

2.3 市場規模推定と方法論 48

2.3.1 ボトムアップアプローチ 48

2.3.1.1 OEM向け航空機用シール市場 49

2.3.1.2 航空機用シールのアフターマーケット 49

2.3.2 トップダウンアプローチ 50

2.4 データの三角測量 51

2.4.1 一次調査および二次調査によるデータの三角測量 52

2.5 調査の前提条件 52

2.6 調査の限界 52

2.7 リスク評価 53

3 エグゼクティブサマリー 54

4 プレミアムインサイト 57

4.1 航空機用シール市場におけるプレイヤーにとっての魅力的な機会 57

4.2 ダイナミックシール別航空機用シール市場 57

4.3 航空機用シール市場:軍事機別 58

4.4 航空機用シール市場:複合材料別 58

4.5 航空機用シール市場:民間航空機別 59

5 市場概要 60

5.1 はじめに 60

5.2 市場動向 61

5.2.1 成長要因 61

5.2.1.1 航空機フリートの近代化と拡大 61

5.2.1.2 航空機MRO(整備・修理・オーバーホール)の成長 62

5.2.1.3 材料技術の進歩 62

5.2.2 抑制要因 63

5.2.2.1 材料費および認証コストの高さ 63

5.2.2.2 長い認定および交換サイクル 63

5.2.2.3 不安定なサプライチェーン 64

5.2.3 機会 64

5.2.3.1 次世代航空機プログラム 64

5.2.3.2 持続可能性への注力 64

5.2.3.3 地域的な需要の成長 65

5.2.4 課題 65

5.2.4.1 過酷な運用環境 65

5.2.4.2 激しい競争 66

5.3 バリューチェーン分析 66

5.3.1 原材料 67

5.3.2 研究開発 67

5.3.3 製造 67

5.3.4 流通 67

5.3.5 エンドユーザー 67

5.3.6 アフターサービス 68

5.4 エコシステムマッピング 68

5.4.1 メーカー 68

5.4.2 システムインテグレーター 68

5.4.3 MRO 69

5.5 顧客ビジネスに影響を与えるトレンド/ディスラプション 69

5.6 貿易データ 70

5.6.1 輸入シナリオ(HSコード401693) 70

5.6.2 輸出シナリオ(HSコード401693) 71

5.7 主要な会議およびイベント(2025-2027年) 72

5.8 関税および規制環境 73

5.8.1 関税データ 73

5.8.2 規制機関、政府機関、その他の組織 74

5.9 主要な利害関係者および購買基準 75

5.9.1 購買プロセスにおける主要な利害関係者 75

5.9.2 購買基準 76

5.10 ケーススタディ分析 77

5.10.1 ワイドボディ機向けロールスロイス・トレントXWBエンジン用シール 77

5.10.2 ボーイング787ドリームライナー向け複合材機体用シール 78

5.10.3 エンブラエルE2ジェット機向けメンテナンス容易性シール 78

5.10.4 ロッキード・マーティン F-35 ライトニング II 用油圧・燃料システム用シール 78

5.11 技術分析 79

5.11.1 主要技術 79

5.11.1.1 高温・高圧耐性シール構造 79

5.11.1.2 動的シールソリューション 80

5.11.1.3 先進製造方法 80

5.11.2 補完技術 80

5.11.2.1 コーティング剤および表面処理技術 80

5.11.2.2 MROプロセスの自動化 81

5.11.3 隣接技術 81

5.11.3.1 電気・ハイブリッド推進システム 81

5.11.3.2 軽量航空機構造 81

5.12 特許分析 82

5.13 投資および資金調達シナリオ 84

5.14 価格分析 86

5.15 総所有コスト 87

5.16 技術ロードマップ 88

5.17 ビジネスモデル 90

5.18 人工知能(AI)の影響 92

5.18.1 はじめに 92

5.18.2 主要国における商用航空分野でのAI導入状況 93

5.18.3 航空機シール市場へのAIの影響 94

5.19 マクロ経済見通し 96

5.19.1 北米 96

5.19.2 ヨーロッパ 97

5.19.3 アジア太平洋 97

5.19.4 中東 98

5.19.5 ラテンアメリカ(南米アメリカ) 98

5.19.6 アフリカ 98

6 航空機用シール市場(材料別) 99

6.1 はじめに 100

6.2 複合材料 101

6.2.1 需要を牽引する耐熱性と変形抵抗性 101

6.2.2 炭素繊維複合材料 101

6.2.3 ガラス繊維複合材料 102

6.3 ポリマー 102

6.3.1 幅広い汎用性と駆動需要への適応性 102

6.3.2 フッ素ゴム(FKM) 103

6.3.3 パーフルオロエラストマー(FFKM) 103

6.3.4 ポリテトラフルオロエチレン(PTFE) 104

6.3.5 エチレン・プロピレン・ジエン・モノマー(EPDM) 104

6.3.6 ポリウレタン 104

6.4 金属 105

6.4.1 高い耐久性と構造的完全性による需要の牽引 105

6.4.2 ステンレス鋼及び合金 106

6.4.3 ニッケル及び合金 106

6.4.4 その他 106

7 航空機用シール市場(種類別) 107

7.1 はじめに 108

7.2 動的シール 109

7.2.1 摩擦低減と寿命延長が需要を牽引 109

7.2.2 接触シール 109

7.2.3 クリアランスシール 110

7.3 静的シール 110

7.3.1 軽量材料とフリートメンテナンスへの需要増加が成長を牽引 110

7.3.2 Oリングとガスケット 111

7.3.3 その他の静的シール 111

7.4 その他 111

7.4.1 機械式シール 112

7.4.2 耐熱・耐火シール 112

7.4.3 電気シール 113

7.4.4 環境・構造用シール 113

8 航空機シール市場(航空機種類別) 114

8.1 はじめに 115

8.2 民間航空機 116

8.2.1 市場を牽引するナローボディ機への需要増加 116

8.2.2 ナローボディ機 117

8.2.3 ワイドボディ機 118

8.2.4 リージョナル輸送機 118

8.3 ビジネス&一般航空機 118

8.3.1 旅客の快適性とユーティリティソリューションへの注目の高まりが市場を牽引 118

8.3.2 ビジネスジェット機 120

8.3.3 軽飛行機 121

8.3.4 電気航空機 121

8.3.5 商用ヘリコプター 121

8.4 軍事航空機 122

8.4.1 OEMおよびアフターマーケットの需要の高まりが成長を牽引 122

8.4.2 戦闘機 123

8.4.3 特殊任務航空機 124

8.4.4 輸送機 124

8.4.5 軍事ヘリコプター 125

8.5 先進航空モビリティ 125

8.5.1 シール技術における将来の応用と革新が市場を牽引 125

8.5.2 垂直離着陸機(EVTOL) 127

8.5.3 ハイブリッド電気航空機 127

8.6 無人航空機(UAV) 128

8.6.1 防衛用途における採用拡大が市場を牽引 128

9 航空機用シール市場(用途別) 130

9.1 はじめに 131

9.2 エンジンシステム 132

9.2.1 艦隊近代化プログラムおよびMROが市場を牽引 132

9.3 航空機構造物 132

9.3.1 構造健全性および客室加圧における応用が市場を牽引 132

9.4 アビオニクス及び電気システム 133

9.4.1 旅客輸送量の増加が市場を牽引する 133

9.5 飛行制御及び油圧システム 133

9.5.1 高圧用途における需要の増加が市場を牽引 133

9.6 着陸装置システム 133

9.6.1 衝撃吸収性と応力低減能力が需要を牽引 133

9.7 燃料システム 134

9.7.1 世界的なジェット燃料消費量の増加が需要を牽引 134

9.8 その他 134

10 航空機用シール市場、用途別 135

10.1 はじめに 136

10.2 OEM 137

10.2.1 航空機生産および納入台数の増加が市場を牽引 137

10.3 アフターマーケット 137

10.3.1 交換およびMRO(整備・修理・点検)に関する規制要件の強化が市場を牽引 137

11 地域別航空機用シール市場 138

11.1 はじめに 139

11.2 北米 140

11.2.1 PESTLE分析 140

11.2.2 アメリカ 151

11.2.2.1 主要航空機OEMメーカーの存在が市場成長を左右する 151

11.2.3 カナダ 154

11.2.3.1 国内防衛装備の近代化と民間航空が市場を牽引 154

11.3 ヨーロッパ 157

11.3.1 PESTLE分析 158

11.3.2 英国 168

11.3.2.1 防衛近代化プログラムが市場を牽引 168

11.3.3 フランス 172

11.3.3.1 航空脱炭素化への取り組みが市場を牽引 172

11.3.4 ドイツ 176

11.3.4.1 主要な独立系MROプロバイダーの存在が市場を牽引 176

11.3.5 イタリア 180

11.3.5.1 進行中の艦隊近代化が市場を牽引 180

11.3.6 スペイン 184

11.3.6.1 OEMパートナーシップと防衛プログラムの増加が市場を牽引 184

11.3.7 その他のヨーロッパ 188

11.4 アジア太平洋地域 192

11.4.1 PESTLE分析 192

11.4.2 中国 202

11.4.2.1 大規模な国内製造が市場を後押し 202

11.4.3 インド 206

11.4.3.1 MRO への投資増加が市場を推進 206

11.4.4 日本 210

11.4.4.1 カーボンニュートラル航空への移行が市場を支える 210

11.4.5 オーストラリア 214

11.4.5.1 航空会社からの需要増加が市場を後押し 214

11.4.6 韓国 218

11.4.6.1 航空インフラへの多額の投資が市場を牽引 218

11.4.7 その他のアジア太平洋地域 222

11.5 中東 226

11.5.1 PESTLE分析 226

11.5.2 アラブ首長国連邦(UAE) 237

11.5.2.1 増加する交通量が市場を牽引 237

11.5.3 サウジアラビア 240

11.5.3.1 大規模な航空インフラプロジェクトが市場を牽引 240

11.5.4 トルコ 244

11.5.4.1 航空宇宙産業基盤の拡大が市場を牽引 244

11.5.5 カタール 248

11.5.5.1 航空宇宙産業化の推進が市場を牽引 248

11.6 ラテンアメリカ 252

11.6.1 PESTLE分析 252

11.6.2 ブラジル 263

11.6.2.1 主要航空機メーカーの存在が市場を牽引 263

11.6.3 メキシコ 267

11.6.3.1 強力な製造拠点の存在が市場を活性化 267

11.6.4 その他のラテンアメリカ諸国 270

11.7 アフリカ 274

11.7.1 PESTLE分析 274

11.7.2 南アフリカ 284

11.7.2.1 航空産業の回復が市場成長に寄与する見込み 284

11.7.3 ナイジェリア 288

11.7.3.1 航空産業の拡大が市場成長に影響を与える見込み 288

12 競争環境 293

12.1 はじめに 293

12.2 市場シェア分析(2024年) 293

12.3 主要上場企業/公開企業の収益分析(2021年~2024年) 296

12.4 ブランド/製品比較 297

12.5 企業評価と財務指標 298

12.6 企業評価マトリックス 300

12.6.1 スター企業 300

12.6.2 新興リーダー 300

12.6.3 普及型プレイヤー 300

12.6.4 参加者 301

12.6.5 企業フットプリント 302

12.6.5.1 企業フットプリント 302

12.6.5.2 地域フットプリント 303

12.6.5.3 資材フットプリント 304

12.6.5.4 航空機種類別フットプリント 305

12.7 スタートアップ/中小企業評価マトリックス 306

12.7.1 先進的企業 306

12.7.2 対応力のある企業 306

12.7.3 ダイナミック企業 306

12.7.4 スタート地点 306

12.7.5 競争力ベンチマーキング 308

12.7.5.1 スタートアップ/中小企業リスト 308

12.7.5.2 スタートアップ企業/中小企業の競争力ベンチマーキング 309

12.8 競争環境 309

12.8.1 取引事例 309

12.8.2 その他 311

13 企業プロファイル 312

13.1 主要企業 312

13.1.1 SKF 312

13.1.1.1 事業概要 312

13.1.1.2 提供製品 313

13.1.1.3 MnMの見解 314

13.1.1.3.1 勝つ権利 314

13.1.1.3.2 戦略的選択 314

13.1.1.3.3 弱みと競合上の脅威 314

13.1.2 PARKER HANNIFIN CORP 315

13.1.2.1 事業概要 315

13.1.2.2 提供製品 316

13.1.2.3 最近の動向 317

13.1.2.3.1 取引 317

13.1.2.4 MnMの見解 317

13.1.2.4.1 勝利の権利 317

13.1.2.4.2 戦略的選択 318

13.1.2.4.3 弱点と競争上の脅威 318

13.1.3 トレレボルグ・シーリング・ソリューションズ 319

13.1.3.1 事業概要 319

13.1.3.2 提供製品 320

13.1.3.3 最近の動向 322

13.1.3.3.1 取引 322

13.1.3.4 MnMの見解 323

13.1.3.4.1 勝利への権利 323

13.1.3.4.2 戦略的選択 323

13.1.3.4.3 弱点と競争上の脅威 323

13.1.4 イートン・コーポレーション・ピーエルシー 324

13.1.4.1 事業概要 324

13.1.4.2 提供製品 325

13.1.4.3 最近の動向 327

13.1.4.3.1 取引 327

13.1.4.4 MnMの見解 327

13.1.4.4.1 勝つ権利 327

13.1.4.4.2 戦略的選択 327

13.1.4.4.3 弱点と競合上の脅威 327

13.1.5 サンゴバン 328

13.1.5.1 事業概要 328

13.1.5.2 提供製品 329

13.1.5.3 最近の動向 330

13.1.5.3.1 取引 330

13.1.5.4 MnMの見解 330

13.1.5.4.1 勝利の権利 330

13.1.5.4.2 戦略的選択 330

13.1.5.4.3 弱点と競合上の脅威 330

13.1.6 SEAL SCIENCE, INC. 331

13.1.6.1 事業概要 331

13.1.6.2 提供製品 331

13.1.7 DP SEALS 333

13.1.7.1 事業概要 333

13.1.7.2 提供製品 333

13.1.7.3 最近の動向 334

13.1.7.3.1 取引内容 334

13.1.8 レックスノード・コーポレーション 335

13.1.8.1 事業概要 335

13.1.8.2 提供製品 336

13.1.9 グリーン・トゥイード 337

13.1.9.1 事業概要 337

13.1.9.2 提供製品 337

13.1.10 W. L. GORE & ASSOCIATES, INC. 339

13.1.10.1 事業概要 339

13.1.10.2 提供製品 339

13.1.11 パフォーマンス・シーリング社 340

13.1.11.1 事業概要 340

13.1.11.2 提供製品 340

13.1.12 ブラウン・エアクラフト・サプライ社 342

13.1.12.1 事業概要 342

13.1.12.2 取扱製品 342

13.1.13 プレシジョン・ポリマー・エンジニアリング社 344

13.1.13.1 事業概要 344

13.1.13.2 取扱製品 344

13.1.14 ステイセム社 345

13.1.14.1 事業概要 345

13.1.14.2 提供製品 345

13.1.15 NICHOLSONS SEALING TECHNOLOGIES LTD. 347

13.1.15.1 事業概要 347

13.1.15.2 提供製品 347

13.1.16 ICON AEROSPACE TECHNOLOGY 349

13.1.16.1 事業概要 349

13.1.16.2 提供製品 349

13.1.17 FREUDENBURG SEALING TECHNOLOGIES 351

13.1.17.1 事業概要 351

13.1.17.2 提供製品 351

13.1.18 ハッチンソン 353

13.1.18.1 事業概要 353

13.1.18.2 提供製品 353

13.2 その他の企業 355

13.2.1 PPG エアロスペース 355

13.2.2 カークヒル社 356

13.2.3 デュポン 357

13.2.4 ジャコテ・インダストリー 357

13.2.5 テックネティクス・グループ 358

13.2.6 ノースウェスト・ラバー・エクストルーダーズ社 358

13.2.7 スタイン・シール社 359

13.2.8 EMI シールズ・アンド・ガスケッツ社 359

14 付録 360

14.1 ディスカッションガイド 360

14.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 363

14.3 カスタマイズオプション 365

14.4 関連レポート 365

14.5 著者詳細 366

表 1 2022 年から 2024 年の米ドル為替レート 41

表 2 航空機用シール市場:エコシステムにおける企業の役割 69

表 3 HS コード 401693 準拠製品の輸入データ、国別、2020 年~2024 年(単位:千米ドル) 71

表 4 HS コード 401693 準拠製品の輸出データ、国別、2020 年~2024 年(千米ドル) 72

表 5 航空機用シール市場:主要会議およびイベント、2025-2027 年 72

表 6 HS コード 401693 準拠製品の関税データ、 2024年 73

表 7 北米:規制機関、政府機関、

およびその他の組織 74

表 8 ヨーロッパ:規制機関、政府機関、

およびその他の組織 74

表 9 アジア太平洋地域:規制機関、政府機関、

その他の組織 75

表 10 中東:規制機関、政府機関、

その他の組織 75

表 11 最終用途別、購入プロセスに対するステークホルダーの影響力(%) 76

表 12 航空機タイプ別、主な購入基準 77

表 13 特許登録数 83

表 14 航空機用シールのおおよその価格(OEM の視点) 86

表 15 アフターマーケットのおおよその価格(航空機タイプ別) 86

表 16 ビジネスモデルの比較 91

表 17 航空機用シール市場、材料別、2021 年~2024 年(百万米ドル) 100

表 18 航空機用シール市場、材料別、2025 年~2030 年(百万米ドル) 100

表 19 航空機用シール市場、複合材料別、2021 年~2024 年(百万米ドル) 101

表 20 航空機用シール市場、複合材料別、2025 年~2030 年(百万米ドル) 101

表 21 航空機用シール市場、ポリマー別、2021年~2024年(百万米ドル) 103

表 22 航空機用シール市場、ポリマー別、 2025年から2030年(百万米ドル) 103

表 23 航空機用シール市場、金属別、2021年から2024年(百万米ドル) 105

表 24 航空機用シール市場、金属別、2025年から2030年 (百万米ドル) 105

表 25 航空機用シール市場、タイプ別、2021年~2024年(百万米ドル) 108

表 26 航空機用シール市場、タイプ別、2025年~2030年(百万米ドル) 108

表 27 航空機用シール市場、動的シール別、2021年~2024年(百万米ドル) 109

表 28 航空機用シール市場、動的シール別、2025年~2030年(百万米ドル) 109

表 29 航空機用シール市場、静的シール別、2021年~2024年(百万米ドル) 110

表 30 航空機用シール市場、静的シール別、2025年~2030年 (百万米ドル) 110

表 31 航空機用シール市場、その他のシール別、2021 年~2024 年(百万米ドル) 112

表 32 航空機用シール市場、その他のシール別、2025 年~2030 年(百万米ドル) 112

表 33 航空機シール市場、航空機タイプ別、2021年~2024年(百万米ドル) 115

表 34 航空機シール市場、航空機タイプ別、2025年~2030年 (百万米ドル) 116

表 35 商用航空機用シール市場、用途別、

2021 年~2024 年(百万米ドル) 116

表 36 用途別商用航空機用シール市場、

2025年~2030年(百万米ドル) 117

表 37 商用航空機タイプ別航空機用シール市場、

2021年~2024年(百万米ドル) 117

表 38 航空機用シール市場、商用航空機タイプ別、

2025年~2030年(百万米ドル) 117

表 39 用途別ビジネス&一般航空用シール市場、

2021年~2024年(百万米ドル) 119

表 40 用途別ビジネス&一般航空用シール市場、

2025年~2030年(百万米ドル) 119

表 41 航空機用シール市場、ビジネス&一般航空機タイプ別、

2021年~2024年(百万米ドル) 120

表 42 航空機用シール市場、ビジネス&一般航空機タイプ別、

2025年~2030年 (百万米ドル) 120

表 43 用途別軍用航空機用シール市場、2021年~2024年(百万米ドル) 122

表 44 用途別軍用航空機用シール市場、2025年~2030年(百万米ドル) 123

表 45 航空機用シール市場、軍用航空機タイプ別、

2021年~2024年(百万米ドル) 123

表 46 航空機用シール市場、軍用航空機タイプ別、

2025年~2030年(百万米ドル) 123

表 47 アプリケーション別先進航空モビリティ用シール市場、

2021年~2024年(百万米ドル) 126

表 48 アプリケーション別先進航空モビリティ用シール市場、

2025年~2030年(百万米ドル) 126

表 49 航空機用シール市場、先進航空モビリティタイプ別、

2021年~2024年(百万米ドル) 126

表 50 航空機用シール市場、先進航空モビリティタイプ別、

2025年~2030年(百万米ドル) 127

表 51 無人航空機用シール市場、用途別、

2021年~2024年(百万米ドル) 128

表 52 無人航空機用シール市場、用途別、

2025年~2030年(百万米ドル) 129

表 53 航空機用シール市場、用途別、2021年~2024年(百万米ドル) 131

表 54 航空機用シール市場、用途別、2025年~2030年(百万米ドル) 132

表 55 航空機用シール市場、最終用途別、2021年~2024年(百万米ドル) 136

表 56 航空機用シール市場、最終用途別、2025年~2030年(百万米ドル) 136

表 57 航空機用シール市場、地域別、2021年~2024年(百万米ドル) 139

表 58 航空機用シール市場、地域別、2025年~2030年 (百万米ドル) 140

表 59 北米:国別航空機用シール市場、

2021 年~2024 年(百万米ドル) 142

表 60 北米:国別航空機用シール市場、

2025 年~2030 年(百万米ドル) 142

表 61 北米:タイプ別航空機用シール市場、2021 年~2024 年(百万米ドル) 143

表 62 北米:航空機用シール市場、タイプ別、2025年~2030年(百万米ドル) 143

表 63 北米:航空機用シール市場、ダイナミックシール別、

2021年~2024年(百万米ドル) 143

表 64 北米:航空機用シール市場、ダイナミックシール別、

2025年~2030年 (百万米ドル) 143

表 65 北米:航空機用シール市場、静的シール別、

2021年~2024年(百万米ドル) 144

表 66 北米:航空機用シール市場、静的シール別、

2025年~2030年(百万米ドル) 144

表 67 北米:航空機用シール市場、その他のシール別、

2021年~2024年(百万米ドル) 144

表 68 北米: 航空機用シール市場、その他のシール別、

2025年~2030年(百万米ドル) 144

表 69 北米:航空機用シール市場、材料別、

2021年~2024年(百万米ドル) 145

表 70 北米:航空機用シール市場、材料別、

2025年~2030年(百万米ドル) 145

表 71 北米:航空機用シール市場、複合材料別、

2021年~2024年 (百万米ドル) 145

表 72 北米:航空機用シール市場、複合材料別、

2025年~2030年(百万米ドル) 145

表 73 北米:航空機用シール市場、ポリマー別、

2021年~2024年(百万米ドル) 146

表 74 北米:航空機用シール市場、ポリマー別、

2025年~2030年(百万米ドル) 146

表 75 北米:航空機用シール市場、金属別、

2021年~2024年(百万米ドル) 146

表 76 北米:航空機用シール市場、金属別、

2025年~2030年(百万米ドル) 147

表 77 北米:航空機用シール市場、航空機タイプ別、

2021年~2024年(百万米ドル) 147

表 78 北米:航空機用シール市場、航空機タイプ別、

2025年~2030年(百万米ドル) 147

表 79 北米:航空機用シール市場、民間航空機別、

2021年~2024年(百万米ドル) 148

表 80 北米:航空機用シール市場、民間航空機別、

2025年~2030年 (百万米ドル) 148

表 81 北米:航空機用シール市場、ビジネス&一般航空機別、2021年~2024年(百万米ドル) 148

表 82 北米:航空機用シール市場、ビジネス&一般航空機別、2025年~2030年(百万米ドル) 149

表 83 北米:航空機用シール市場、軍用機別、

2021年~2024年(百万米ドル) 149

表 84 北米:航空機用シール市場、軍用機別、

2025年~2030年 (百万米ドル) 149

表 85 北米:先進航空モビリティ別航空機用シール市場、

2021年~2024年(百万米ドル) 150

表 86 北米:先進航空モビリティ別航空機用シール市場、

2025 年~2030 年(百万米ドル) 150

表 87 北米:最終用途別航空機用シール市場、

2021 年~2024 年 (百万米ドル) 150

表 88 北米:航空機用シール市場、最終用途別、

2025年~2030年(百万米ドル) 150

表 89 米国:航空機用シール市場、航空機タイプ別、2021年~2024年(百万米ドル) 151

表 90 米国:航空機用シール市場、航空機タイプ別、2025年~2030年(百万米ドル) 151

表 91 米国:航空機用シール市場、民間航空機別、

2021年~2024年(百万米ドル) 152

表 92 米国:航空機用シール市場、民間航空機別、

2025年~2030年(百万米ドル) 152

表 93 米国:航空機用シール市場、ビジネス&一般航空機別、

2021年~2024年(百万米ドル) 152

表 94 米国:航空機用シール市場、ビジネス&一般航空機別、

2025年~2030年(百万米ドル) 152

表 95 米国:航空機用シール市場、軍用機別、

2021年~2024年 (百万米ドル) 153

表 96 米国:航空機用シール市場、軍用機別、

2025年~2030年(百万米ドル) 153

表 97 米国:航空機用シール市場、先進航空モビリティ別、

2021年~2024年(百万米ドル) 153

表 98 米国:航空機用シール市場、先進航空モビリティ別、

2025年~2030年(百万米ドル) 153

表 99 米国:航空機用シール市場、最終用途別、2021年~2024年(百万米ドル) 154

表 100 米国:航空機用シール市場、最終用途別、2025年~2030年(百万米ドル) 154

表 101 カナダ:航空機用シール市場、航空機タイプ別、

2021年~2024年(百万米ドル) 154

表 102 カナダ:航空機用シール市場、航空機タイプ別、

2025年から2030年(百万米ドル) 155

表 103 カナダ:航空機用シール市場、民間航空機別、

2021年から2024年(百万米ドル) 155

表 104 カナダ:航空機用シール市場、民間航空機別、

2025年~2030年(百万米ドル) 155

表 105 カナダ:航空機用シール市場、ビジネス&一般航空別、

2021年~2024年 (百万米ドル) 155

表 106 カナダ:ビジネスおよび一般航空機別航空機用シール市場、

2025 年~2030 年(百万米ドル) 156

表 107 カナダ:航空機用シール市場、軍用機別、

2021年~2024年(百万米ドル) 156

表 108 カナダ:航空機用シール市場、軍用機別、

2025年~2030年(百万米ドル) 156

表 109 カナダ:航空機用シール市場、先進航空モビリティ別、

2021年~2024年(百万米ドル) 156

表 110 カナダ:航空機用シール市場、先進航空モビリティ別、

2025年~2030年(百万米ドル) 157

表 111 カナダ:航空機用シール市場、最終用途別、2021年~2024年(百万米ドル) 157

表 112 カナダ:航空機用シール市場、最終用途別、2025年~2030年(百万米ドル) 157

表 113 ヨーロッパ:航空機用シール市場、国別、2021年~2024年(百万米ドル) 160

表 114 ヨーロッパ:航空機用シール市場、国別、2025年~2030年(百万米ドル) 160

表 115 ヨーロッパ:航空機用シール市場、タイプ別、2021年~2024年(百万米ドル) 160

表 116 ヨーロッパ:航空機用シール市場、タイプ別、2025年~2030年(百万米ドル) 161

表 117 ヨーロッパ:航空機用シール市場、ダイナミックシール別、

2021年~2024年(百万米ドル) 161

表 118 ヨーロッパ:航空機用シール市場、ダイナミックシール別、

2025 年~2030 年(百万米ドル) 161

表 119 ヨーロッパ:航空機用シール市場、静的シール別、2021年~2024年(百万米ドル) 161

表 120 ヨーロッパ:航空機用シール市場、静的シール別、2025年~2030年(百万米ドル) 161

表 121 ヨーロッパ:航空機用シール市場、その他のシール別、2021 年~2024 年(百万米ドル) 162

表 122 ヨーロッパ:航空機用シール市場、その他のシール別、2025 年~2030 年(百万米ドル) 162

表 123 ヨーロッパ:航空機用シール市場、材質別、2021 年~2024 年(百万米ドル) 162

表 124 ヨーロッパ:航空機用シール市場、材質別、2025 年~2030 年(百万米ドル) 162

表 125 ヨーロッパ:航空機用シール市場、複合材料別、2021 年~2024 年(百万米ドル) 163

表 126 ヨーロッパ:航空機用シール市場、複合材料別、2025 年~2030 年(百万米ドル) 163

表 127 ヨーロッパ:航空機用シール市場、ポリマー別、2021年~2024年(百万米ドル) 163

表 128 ヨーロッパ:航空機用シール市場、ポリマー別、2025年~2030年(百万米ドル) 163

表 129 ヨーロッパ:金属別航空機用シール市場、2021年~2024年(百万米ドル) 164

表 130 ヨーロッパ:金属別航空機用シール市場、2025年~2030年(百万米ドル) 164

表 131 ヨーロッパ:航空機用シール市場、航空機タイプ別、

2021年~2024年(百万米ドル) 164

表 132 ヨーロッパ:航空機用シール市場、航空機タイプ別、

2025年~2030年(百万米ドル) 164

表 133 ヨーロッパ:航空機用シール市場、民間航空機別、

2021年~2024年(百万米ドル) 165

表 134 ヨーロッパ:航空機用シール市場、民間航空機別、

2025年から2030年(百万米ドル) 165

表 135 ヨーロッパ:航空機用シール市場、ビジネス&一般航空機別、

2021年~2024年(百万米ドル) 165

表 136 ヨーロッパ:航空機用シール市場、ビジネス&一般航空機別、

2025年~2030年(百万米ドル) 166

表 137 ヨーロッパ:航空機用シール市場、軍用機別、

2021年~2024年(百万米ドル) 166

表 138 ヨーロッパ:航空機用シール市場、軍用機別、

2025年~2030年 (百万米ドル) 166

表 139 ヨーロッパ:先進航空モビリティ別航空機用シール市場、

2021年~2024年(百万米ドル) 166

表 140 ヨーロッパ:先進航空モビリティ別航空機用シール市場、

2025年から2030年(単位:百万米ドル) 167

表 141 ヨーロッパ:用途別航空機用シール市場、2021年から2024年(単位:百万米ドル) 167

表 142 ヨーロッパ:航空機用シール市場、用途別、2025年~2030年(百万米ドル) 167

表 143 ヨーロッパ:航空機用シール市場、最終用途別、2021年~2024年(百万米ドル) 168

表 144 ヨーロッパ:航空機用シール市場、最終用途別、2025年~2030年(百万米ドル) 168

表 145 英国:航空機シール市場、航空機タイプ別、2021年~2024年(百万米ドル) 169

表 146 英国:航空機シール市場、航空機タイプ別、2025年~2030年(百万米ドル) 169

表 147 英国:航空機用シール市場、民間航空機別、

2021 年~2024 年(百万米ドル) 169

表 148 英国:航空機用シール市場、民間航空機別、

2025 年~2030 年 (百万米ドル) 169

表 149 英国:航空機用シール市場、ビジネス&一般航空機別、

2021年~2024年(百万米ドル) 170

表 150 英国: 航空機用シール市場、ビジネス&一般航空機別、

2025年~2030年(百万米ドル) 170

表 151 英国:航空機用シール市場、軍用機別、

2021年~2024年(百万米ドル) 170

TABLE 152 英国:航空機用シール市場、軍用機別、

2025年~2030年(百万米ドル) 171

TABLE 153 英国:航空機用シール市場、先進航空モビリティ別、

2021年~2024年(百万米ドル) 171

表 154 英国:航空機用シール市場、先進航空モビリティ別、

2025年~2030年(百万米ドル) 171

表 155 英国:航空機用シール市場、最終用途別、2021年~2024年(百万米ドル) 171

表 156 英国:航空機用シール市場、最終用途別、2025年~2030年(百万米ドル) 172

表 157 フランス:航空機用シール市場、航空機タイプ別、

2021年~2024年(百万米ドル) 172

表 158 フランス:航空機用シール市場、航空機タイプ別、

2025年~2030年 (百万米ドル) 173

表 159 フランス:航空機用シール市場、民間航空機別、

2021 年~2024 年(百万米ドル) 173

表 160 フランス:航空機用シール市場、民間航空機別、

2025年~2030年(百万米ドル) 173

表 161 フランス:航空機用シール市場、ビジネス&一般航空機別、

2021年~2024年(百万米ドル) 174

表 162 フランス:ビジネス&一般航空機別航空機用シール市場、

2025年~2030年(百万米ドル) 174

表 163 フランス:軍用機別航空機用シール市場、

2021年~2024年(百万米ドル) 174

表 164 フランス:航空機用シール市場、軍用機別、

2025年~2030年(百万米ドル) 175

表 165 フランス:航空機用シール市場、先進航空モビリティ別、

2021年~2024年(百万米ドル) 175

表 166 フランス:航空機用シール市場、先進航空モビリティ別、

2025年~2030年 (百万米ドル) 175

表 167 フランス:航空機用シール市場、最終用途別、2021年~2024年(百万米ドル) 175

表 168 フランス:航空機用シール市場、最終用途別、2025年~2030年(百万米ドル) 176

表 169 ドイツ:航空機用シール市場、航空機タイプ別、

2021年~2024年(百万米ドル) 176

表 170 ドイツ:航空機用シール市場、航空機タイプ別、

2025年から2030年(百万米ドル) 177

表 171 ドイツ:航空機用シール市場、民間航空機別、

2021年~2024年(百万米ドル) 177

表 172 ドイツ:航空機用シール市場、民間航空機別、

2025年~2030年(百万米ドル) 177

表 173 ドイツ:航空機用シール市場、ビジネス&一般航空機別、

2021年~2024年(百万米ドル) 178

表 174 ドイツ:ビジネスおよび一般航空機別航空機用シール市場、

2025年~2030年(百万米ドル) 178

表 175 ドイツ:軍用機別航空機用シール市場、

2021年~2024年 (百万米ドル) 178

表 176 ドイツ:航空機用シール市場、軍用機別、

2025年~2030年(百万米ドル) 179

表 177 ドイツ:航空機用シール市場、先進航空モビリティ別、

2021年~2024年(百万米ドル) 179

表 178 ドイツ:航空機用シール市場、先進航空モビリティ別、

2025年~2030年(百万米ドル) 179

表 179 ドイツ:航空機用シール市場、最終用途別、2021年~2024年(百万米ドル) 179

表 180 ドイツ:航空機用シール市場、最終用途別、2025年~2030年(百万米ドル) 180

表 181 イタリア:航空機用シール市場、航空機タイプ別、2021年~2024年(百万米ドル) 180

表 182 イタリア: 航空機用シール市場、航空機タイプ別、2025年~2030年(百万米ドル) 181

表 183 イタリア:航空機用シール市場、民間航空機別、

2021年~2024年(百万米ドル) 181

表 184 イタリア:航空機用シール市場、民間航空機別、

2025年~2030年(百万米ドル) 181

TABLE 185 イタリア:航空機用シール市場、ビジネス&一般航空機別、

2021年~2024年(百万米ドル) 182

TABLE 186 イタリア:ビジネス&一般航空機別航空機用シール市場、

2025年~2030年(百万米ドル) 182

TABLE 187 イタリア:航空機用シール市場、軍用機別、

2021年~2024年(百万米ドル) 182

表 188 イタリア:航空機用シール市場、軍用機別、

2025年~2030年(百万米ドル) 183

表 189 イタリア:航空機用シール市場、先進航空モビリティ別、

2021年~2024年(百万米ドル) 183

表 190 イタリア:航空機用シール市場、先進航空モビリティ別、

2025年~2030年 (百万米ドル) 183

表 191 イタリア:航空機用シール市場、最終用途別、2021年~2024年(百万米ドル) 183

表 192 イタリア:航空機用シール市場、最終用途別、2025年~2030年 (百万米ドル) 184

表 193 スペイン:航空機用シール市場、航空機タイプ別、2021年~2024年 (百万米ドル) 184

表 194 スペイン: 航空機シール市場、航空機タイプ別、2025年~2030年 (百万米ドル) 185

表 195 スペイン:航空機シール市場、民間航空機別、

2021年~2024年 (百万米ドル) 185

表 196 スペイン:航空機用シール市場、民間航空機別、

2025年~2030年(百万米ドル) 185

表 197 スペイン:航空機用シール市場、ビジネス&一般航空機別、

2021年~2024年 (百万米ドル) 186

表 198 スペイン:ビジネスおよび一般航空機別航空機用シール市場、

2025年~2030年(百万米ドル) 186

表 199 スペイン: 航空機用シール市場、軍用機別、

2021年~2024年(百万米ドル) 186

表 200 スペイン:航空機用シール市場、軍用機別、

2025年~2030年(百万米ドル) 187

表 201 スペイン:先進航空モビリティ別航空機用シール市場、

2021年~2024年(百万米ドル) 187

表 202 スペイン:先進航空モビリティ別航空機用シール市場、

2025年~2030年(百万米ドル) 187

表 203 スペイン:航空機用シール市場、最終用途別、2021年~2024年(百万米ドル) 187

表 204 スペイン:航空機用シール市場、最終用途別、2025年~2030年(百万米ドル) 188

表 205 その他のヨーロッパ諸国:航空機シール市場、航空機タイプ別、

2021年~2024年(百万米ドル) 188

表 206 その他のヨーロッパ諸国:航空機シール市場、航空機タイプ別、

2025年~2030年 (百万米ドル) 188

表 207 その他のヨーロッパ諸国:民間航空機別航空機用シール市場、

2021年~2024年 (百万米ドル) 189

表 208 その他のヨーロッパ諸国:民間航空機別航空機用シール市場、

2025年~2030年 (百万米ドル) 189

表 209 その他のヨーロッパ諸国:航空機用シール市場、ビジネスおよび一般航空機別、2021年~2024年 (百万米ドル) 189

表 210 その他のヨーロッパ:ビジネスおよび一般航空機別航空機用シール市場、2025年~2030年(百万米ドル) 190

表 211 その他のヨーロッパ:軍用機別航空機用シール市場、

2021年~2024年 (百万米ドル) 190

表 212 その他のヨーロッパ諸国:軍用機別航空機用シール市場、

2025年~2030年(百万米ドル) 190

表 213 その他のヨーロッパ諸国:先進航空モビリティ別航空機用シール市場、

2021年~2024年(百万米ドル) 191

表 214 その他のヨーロッパ諸国:先進航空モビリティ別航空機用シール市場、

2025年~2030年(百万米ドル) 191

表 215 その他のヨーロッパ:航空機用シール市場、最終用途別、

2021年~2024年(百万米ドル) 191

表 216 その他のヨーロッパ:航空機用シール市場、最終用途別、

2025年~2030年(百万米ドル) 191

表 217 アジア太平洋地域:航空機用シール市場、国別、

2021年~2024年(百万米ドル) 194

表 218 アジア太平洋地域:航空機用シール市場、国別、

2025年~2030年(百万米ドル) 195

表 219 アジア太平洋地域:航空機用シール市場、タイプ別、2021年~2024年(百万米ドル) 195

表 220 アジア太平洋地域:航空機用シール市場、タイプ別、2025年~2030年(百万米ドル) 195

表 221 アジア太平洋地域:航空機用シール市場、ダイナミックシール別、

2021年~2024年(百万米ドル) 195

表 222 アジア太平洋地域:航空機用シール市場、動的シール別、

2025年~2030年(百万米ドル) 196

表 223 アジア太平洋地域:航空機用シール市場、静的シール別、

2021年~2024年(百万米ドル) 196

表 224 アジア太平洋地域:航空機用シール市場、スタティックシール別、

2025年~2030年(百万米ドル) 196

表 225 アジア太平洋地域:航空機用シール市場、その他のシール別、

2021年~2024年(百万米ドル) 196

表 226 アジア太平洋地域:航空機用シール市場、その他のシール別、

2025年~2030年(百万米ドル) 197

表 227 アジア太平洋地域:航空機用シール市場、材質別、

2021年~2024年(百万米ドル) 197

表 228 アジア太平洋地域:航空機用シール市場、材料別、

2025年~2030年(百万米ドル) 197

表 229 アジア太平洋地域:航空機用シール市場、複合材料別、

2021年~2024年 (百万米ドル) 197

表 230 アジア太平洋地域:航空機用シール市場、複合材料別、

2025年~2030年(百万米ドル) 198

表 231 アジア太平洋地域:航空機用シール市場、ポリマー別、

2021年~2024年(百万米ドル) 198

表 232 アジア太平洋地域:航空機用シール市場、ポリマー別、

2025年~2030年(百万米ドル) 198

表 233 アジア太平洋地域:航空機用シール市場、金属別、2021年~2024年(百万米ドル) 198

表 234 アジア太平洋地域:航空機用シール市場、金属別、2025年~2030年 (百万米ドル) 199

表 235 アジア太平洋地域:航空機シール市場、航空機タイプ別、

2021年~2024年(百万米ドル) 199

表 236 アジア太平洋地域:航空機シール市場、航空機タイプ別、

2025年~2030年(百万米ドル) 199

表 237 アジア太平洋地域:航空機用シール市場、民間航空機別、

2021年~2024年(百万米ドル) 199

表 238 アジア太平洋地域:民間航空機別航空機用シール市場、

2025年~2030年(百万米ドル) 200

表 239 アジア太平洋地域:航空機用シール市場、ビジネス&一般航空機別、2021年~2024年(百万米ドル) 200

表 240 アジア太平洋地域:航空機用シール市場、ビジネス&一般航空機別、2025年~2030年 (百万米ドル) 200

表 241 アジア太平洋地域:軍用機別航空機用シール市場、

2021年~2024年(百万米ドル) 201

表 242 アジア太平洋地域:軍用機別航空機用シール市場、

2025年~2030年(百万米ドル) 201

表 243 アジア太平洋地域:航空機用シール市場、先進航空モビリティ別、

2021年~2024年(百万米ドル) 201

表 244 アジア太平洋地域:先進航空モビリティ別航空機用シール市場、

2025年~2030年(百万米ドル) 201

表 245 アジア太平洋地域:航空機用シール市場、最終用途別、2021年~2024年(百万米ドル) 202

表 246 アジア太平洋地域:航空機用シール市場、最終用途別、2025年~2030年(百万米ドル) 202

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/