アルキレートポリカーボネートポリオール市場の成長要因は何ですか?

アルキレートポリカーボネートポリオール市場は、高性能で環境配慮型のポリウレタンベース製品への需要増加を主な要因として、強い成長を遂げています。これらのポリオールは、耐候性、水解安定性、紫外線抵抗性に優れた特性を持っており、CASE製品、合成皮革用途、特殊フォームなどに適しています。自動車業界内の複数の事業分野、建設、電子機器分野では、アルキル系ポリカーボネートポリオールを物理的安定性、寿命延長、製品外観の向上に活用しています。

製造メーカーが低VOC製品を選択し、エンドユーザーが環境に優しい製品を選ぶ主な要因は持続可能性です。アルキル系ポリカーボネートポリオールの製造プロセスで用いられるCO₂ベースの材料は、炭素排出量の最小化に向けた持続可能性目標の達成に貢献しています。市場需要は、循環型経済の原則と顧客の再生可能・リサイクル可能な材料への要望の両方により増加しています。

ポリマー化学の進歩により、製造者は化学的・機械的耐性に優れたポリオールグレードを開発できるようになりました。GERの革新的なポリオール化学は、最終製品要件に対応する性能向上を実現し、この市場セグメントにおけるソリューションの魅力を高めています。

アジア太平洋地域とラテンアメリカは、急速な工業化と市場需要の増加により、高品質材料への関心が高まっています。業界は、環境安全な化学物質の使用要件の増加を背景に、アルキル系ポリカーボネートポリオールを将来指向のポリオールソリューションとして注目しています。

アルキル系ポリカーボネートポリオールの市場における地域別動向はどのようなものですか?

北米は、高度な製造能力と厳格な環境規制により、アルキル系ポリカーボネートポリオール市場における主要地域です。米国はCASEアプリケーションと高性能コーティングソリューションの開発におけるリーダーシップ役割から、数百万の先進製品が生産されています。持続可能な素材政策と自動車・建設業界の成長により、アルキル系ポリカーボネートポリオールの市場拡大は安定しています。

欧州のポリカーボネートポリオール市場は、厳格な環境基準と環境配慮型化学イノベーションにより拡大しています。カーボンニュートラルと循環型経済の目標を重視するこの地域では、従来の石油化学由来のポリオールからCO₂由来の低炭素アルキル系材料への移行が加速しています。ポリカーボネートポリオールの統合は、ドイツ、フランス、英国の産業で最も活発に進んでおり、これらの材料は建築用コーティングや自動車部品に用いられるほか、工業用シール材としても機能しています。

アジア太平洋地域は、産業成長とインフラ建設、公共の環境意識の高まりという3つの主要な要因により、急速な市場成長を示しています。中国、日本、韓国では、電子製品産業、建設部門、人工皮革製造セグメントがポリウレタン技術に多額の投資を行っています。地方自治体は、国内製造能力の拡大を後押しする支援プログラムを通じて、生態系に配慮した材料の採用を促進しています。

ポリウレタン市場は、中東・アフリカ地域と連動してラテンアメリカで有望な成長機会を示しています。ブラジルにおける自動車産業と石油・ガス産業、および湾岸諸国市場では、耐久性のあるコーティングとシール材の需要が増加しています。持続可能性規制の進展と持続可能な材料への意識の高まりを背景に、これらの地域からのグローバル市場への参入が拡大する見込みです。

アルキレートポリカーボネートポリオール市場の課題と制約要因は何ですか?

有望な成長にもかかわらず、アルキレートポリカーボネートポリオール市場は、その成長軌道を阻害する複数の課題に直面しています。主な障害は、生産に要する過剰なコストです。アルキレートポリカーボネートポリオールの生産には、複雑な化学反応経路に加え、特にCO₂を原料とする場合、高価な触媒が必要となります。製造コストの高さは、標準的なポリオールとの価格差を引き起こし、コストに敏感な市場セクターでの採用率が限定される要因となっています。

原材料の現在の供給状況と、制限されたモノマーへの依存は、グローバルな貿易条件の変動時にサプライチェーンの制約を引き起こし、操業に影響を及ぼします。価格の安定性と製造リードタイムは、この状況により悪影響を受けています。現代技術の拡張性には懸念が残っています。新興市場では生産インフラネットワークが十分に整備されていないためです。

市場は継続的な規制上の障害およびコンプライアンス上の課題に直面しています。環境優位性は重要ですが、製品は地域を問わず統一された化学安全基準を満たす必要があります。異なる規制機関による認証・承認プロセスにおいて、製品市場は遅延や使用制限に直面しています。

伝統的なポリオール代替品(ポリエーテルやポリエステルポリオールなど)との激しい競争により、市場成長が鈍化しています。これらの製品は経済的なスケールアップが可能であるため、複数の業界で深い浸透レベルに達しています。

業界における製品への認識不足は、市場拡大の重大な障害となっています。業界は、アルキル系ポリカーボネートポリオールの優位性を高めるため、教育とプロモーションキャンペーンを強化する必要があります。なぜなら、多くの最終ユーザーがこれらの利点について知らないからです。これらの障害に対処するため、市場はコスト削減とプロセス効率化を両立させる革新的なソリューションを通じて、戦略的な投資とパートナーシップを組み合わせた取り組みが必要です。

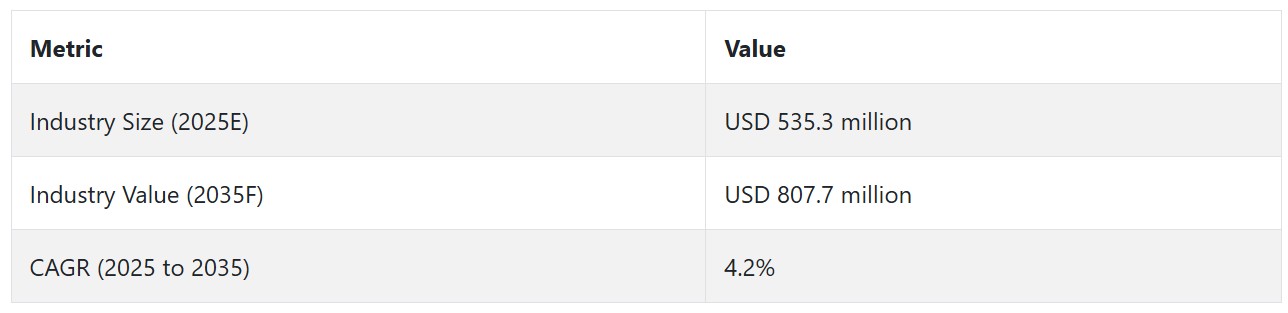

2020年から2024年までのアルキル系ポリカーボネートポリオール市場の変化と2025年から2035年までの将来動向

2020年から2024年の期間中、グローバルなアルキル系ポリカーボネートポリオール市場は、自動車産業、建設、コーティング用途で高機能で環境配慮型のポリマーに対する需要増加を背景に、継続的な成長を示しました。

特殊ポリオールは、従来のポリエステルやポリエーテルポリオールを凌駕する優れた耐候性、UV保護性能、および水解耐久性の向上により市場成功を収めました。これらの特殊ポリウレタン配合物は、主にコーティング、エラストマー、接着剤用途において、時間とともに使用が拡大しました。

炭素削減に関する環境規制と、VOC排出のない持続可能な材料に対する市場需要の増加が、企業を生物由来原料と二酸化炭素を原料としたポリオールソリューションの開発へと導きました。企業は製造プロセスの改善に資金を投入し、エネルギー使用量を最小限に抑え、よりクリーンな化学合成を実現する効率的な触媒システムを開発しました。

ポリオール市場の成長は、性能重視のエンドユーザーと強化された環境規制要件が相乗効果を発揮し、明確な顧客基盤を確立しました。この期間は、今後の10年間で予測される持続可能性の移行を促進する循環型設計原則の初期要素が確立されました。

将来展望(2025年から2035年)

アルキルポリカーボネートポリオール市場は、持続可能性と性能向上の2つの主要な成長軸を通じて、今後10年間で大幅な進化が予想されます。主要経済国で規制変更を通じて採用される環境基準は、カーボンニュートラルおよびバイオサーキュラー生産方法の急速な採用を促進します。CO₂由来の再生可能資源やバイオマス原料から製造されたポリオールは、グリーン触媒技術と多様な原料技術の進展により、市場で大きな認知を得ると予想されます。

技術革新により、耐久性、化学物質への耐性、環境適合性を備えたこれらのポリオールは、電子機器メーカー、医療関連企業、機能性繊維メーカーに採用されるでしょう。リサイクル可能で安全な原材料の需要増加により、分子設計と架橋技術におけるイノベーションが促進されます。

メーカーは、AIベースの品質管理システムとデジタル配合管理プラットフォームの採用により、より正確でエネルギー効率の高い生産を実現します。材料イノベーションと持続可能性におけるリーダーシップは、アジア太平洋地域とヨーロッパで循環型経済と革新的な手法に積極的に取り組む製造業者に与えられるでしょう。

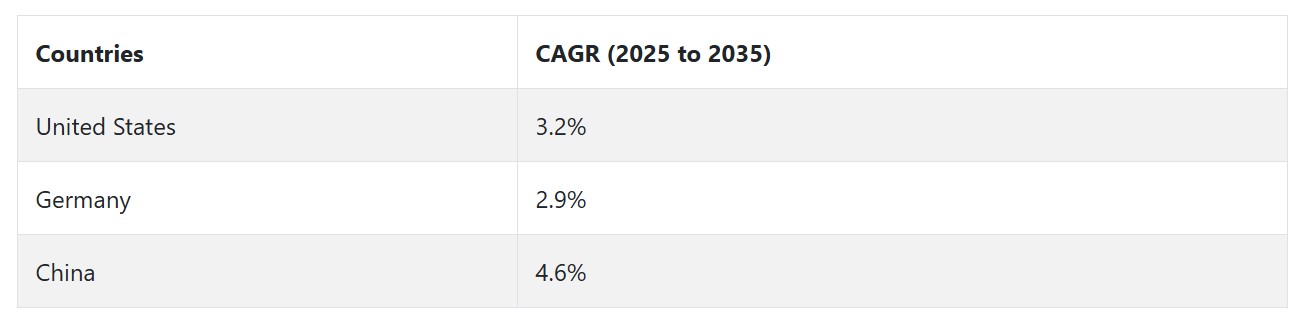

アメリカ合衆国(U.S.)

アメリカ合衆国のアルキル系ポリカーボネートポリオール市場は、高性能なグリーンポリウレタン材料の需要により堅調な成長を維持しています。ポリオール物質は、自動車内装用途に加え、工業用コーティング、接着剤、医療用エラストマー用途での市場採用が拡大しています。環境保護庁(EPA)の規制下で低VOC(揮発性有機化合物)と持続可能な材料への産業需要が高まる中、アルキル系ポリカーボネートポリオールを採用するメーカーが増加しています。これらの化学物質はバイオベースでリサイクル可能な特性を有しているためです。

この市場の拡大は、ポリマーメーカーと最終ユーザー企業との研究開発の強化と協業の拡大によりさらに後押しされています。

テキサス州、オハイオ州、ルイジアナ州の化学製造セクターは、国内生産において重要な役割を果たしています。3D印刷、柔軟な電子機器、耐久性のあるコーティングにおける現代技術の進歩は、新たな市場応用を可能にしています。米国市場はクリーンテクノロジーとグリーンケミストリーを支援する政策を実施しており、これにより産業メーカーはこれらの実践を大規模に採用するインセンティブを得ています。電気自動車(EV)セクターの成長と重量削減への注目が高まる中、米国市場において高性能ポリオールに新たなビジネス機会が生まれています。

ドイツ

欧州のアルキル系ポリカーボネートポリオール市場は、ドイツが主導しています。これは、同国が確立された産業基盤と環境持続可能性イニシアチブを両立させているためです。これらのポリオールは、自動車コーティングや航空宇宙用シール材、高耐久性建設材料において、優れた耐候性や耐水解性を発揮するため、市場で採用され始めています。

製造メーカーは、REACHと欧州グリーンディールを含む2つの主要なEU環境指令により、低排出型リサイクル可能素材の採用に強い圧力を受けています。市場変革は、業界がポリカーボネートポリオールを自業界に導入するのを容易にしています。多くのドイツ企業は、気候中立を達成するため、バイオベースの原料やCO₂由来のポリマーの開発に取り組んでいます。

大学と企業との連携は、特に特殊エラストマー分野での革新を促進し、水系ポリウレタンシステムの開発を推進しています。

近隣の欧州諸国からの輸出市場は、他の要因と相まってこのセクターの成長を後押ししています。ドイツの自動車メーカーは最近、軽量素材を採用したEVへの移行を進めており、これによりポリウレタンメーカーは熱管理システムや内装部品向けのポリカーボネートポリオールの生産に注力しています。

中国

中国は、拡大する産業部門、発展するインフラ、環境に優しい素材への需要の高まりを背景に、現在、アルキル系ポリカーボネートポリオールの主要な国際生産拠点となっています。

自動車メーカー、建設会社、電子機器メーカーからなる強力な製造部門が、中国全土で多様なポリウレタン製品にアルキル系ポリカーボネートポリオールを統合する動きを後押ししています。政府が実施するグリーン化学政策と国内のイノベーション支援策は、バイオ由来原料や二酸化炭素を原料としたポリオールの採用を促進しています。

中国メーカーは、施設全体の生産能力を強化し、高純度で低排出の配合物を開発・供給することで、国内顧客と国際市場のニーズに対応しています。電気自動車とスマートエレクトロニクス産業は、環境規制に完全準拠しつつ、優れた紫外線耐性と柔軟性を備えたポリウレタン材料の需要を牽引しています。

特殊ポリオールは、デジタルサプライチェーンの拡大とeコマースプラットフォームを通じて下流産業に浸透しています。中国が技術的自立を維持する努力は、ポリカーボネートポリオールの世界市場における同国の地位を強化しています。

カテゴリー別分析

線形ポリカーボネートポリオール – 分子構造別

線形ポリカーボネートポリオールは、優れた熱安定性、柔軟性、および天候への耐性を備えるため、継続的に成長しています。線形ポリカーボネートポリオールは、コーティング、接着剤、エラストマーなどの高機能用途に最適な特性を示しています。自動車や電子機器業界は、信頼性の高い性能と耐久性を提供する線形構造を採用しています。

このセグメントの市場成長は、製造企業が環境配慮型材料(バイオベース製品を含む)の生産に注力しているためです。製造企業は、グローバルな持続可能性基準に準拠した直鎖型石油系ポリオール開発に注力しています。

低VOCおよび非毒性配合要件、ならびに欧州・米国規制イニシアチブが市場拡大を後押ししています。直鎖型ポリカーボネートポリオールは、耐久性のあるポリウレタン材料に対する業界需要の増加により、先進国と新興市場の両方で有望な市場ポジションを維持しています。

高分子量(>2,000 g/mol) – 分子量別

高分子量ポリカーボネートポリオールセグメントは、これらの材料が優れた柔軟性と靭性を提供し、加水分解に耐えるため、大幅に拡大しています。その最適な特性により、高分子量ポリカーボネートポリオールは熱可塑性ポリウレタン、自動車内装部品、エラストマーコーティングなどに適しています。その延長された鎖構造は、過酷な用途において耐久性のあるソリューションを提供するための優れた機械的靭性を生み出します。

靴製造業界と保護フィルム製造セクターは、耐久性が事業運営の不可欠な要素であるため、このセグメントを積極的に採用しています。高性能、黄変防止、フタル酸エステル不使用の材料への需要が、高分子量ポリオールを優れた選択肢として位置付けています。

建設および消費財市場セグメントにおけるポリウレタンシステムへの需要拡大は、これらのシステムを生産用途においてより重要な役割を果たすようにしています。業界の材料仕様の継続的な向上により、次世代の新しいポリウレタン製品は、この好ましいセグメントを採用するでしょう。

自動車内装・外装 – 用途別

アルキレートポリカーボネートポリオールは、自動車の内装・外装セグメントで広く使用されており、極めて有望な応用分野となっています。アルキレートポリカーボネートポリオールは、摩耗抵抗性、高い紫外線安定性、柔軟性といった特性により、ダッシュボードやトリム部分、コーティング用途に最適です。自動車業界は、これらのポリオールを基にしたポリウレタンシステムを採用することで、耐久性と軽量化を両立できるため、選択されています。

電気自動車およびハイブリッド車メーカーは、業界の成長に伴い、デザイン柔軟性と環境適合性を備えた先進的な持続可能素材を必要としています。自動車メーカーは、欧州と北米市場を中心に厳格な排出規制が存在するため、よりクリーンな素材を採用する必要があります。

アジア太平洋地域の自動車製造活動は、驚異的なペースで需要を拡大しています。デザインと素材の継続的なイノベーションにより、このアプリケーションは今後数年間、市場成長を牽引し続けるでしょう。

医療 – 用途別産業

医療業界は、安全性、耐久性、化学抵抗性を備えるため、アルキル系ポリカーボネートポリオールの主要な最終用途業界として台頭しています。医療用チューブ、コーティング、各種デバイスにおける柔軟な部品などにこれらのポリオールが使用されています。これらのポリオールは、一般的な滅菌技術に対する耐性を示しながら低毒性を有するため、病院や研究室での使用に適しています。

パンデミック後の医療インフラ整備の強化が、高度なポリマー材料の需要を増加させています。規制当局の傾向として、機能性と生体適合性を両立する材料の採用が新たなトレンドとして浮上しています。

在宅医療の拡大と人口の高齢化が進む中、安全で信頼性の高い医療機器の需要が高まっています。医療業界が衛生、安全、持続可能性にコミットする姿勢が、医療応用におけるアルキル系ポリカーボネートポリオールのグローバル市場での採用を後押ししています。

競争分析

アルキル系ポリカーボネートポリオール業界の主要なプレイヤーには、Instrumental Polymer Technologies (IP TECH)、UBE Corporation、Daicel Corporation、Caffaro Industrie S.p.A.、Kowa Chemicals、Covestro AG、Kuraray Co., Ltd.、Aether Industries (Converge® Polyol RF-1)、Aramco Performance Materials、およびTosoh Corporationが含まれます。

市場成長は、プレミアム接着剤、シーラント、コーティング、エラストマーにおける高性能ポリオールへの需要増加に牽引されています。持続可能性のトレンドが事業成長を後押ししており、主に低VOC製品やバイオベース製品への需要が要因です。精密ポリマー工学技術、高純度製造プロセス、機械的特性におけるイノベーションが差別化要因となっています。

企業は、自動車、電子機器、建設など特定の最終用途向けにカスタマイズ可能なポリカーボネートポリオールの開発に注力しています。循環型経済の原則とエネルギー効率の高い製造プロセスの統合は、主要なプレーヤーの戦略的焦点となっています。

コベストロAG

コベストロは、アルキル系ポリカーボネートポリオール分野の市場リーダーであり、高度な高機能コーティング、接着剤、エラストマーを提供しています。グローバルな研究開発ネットワークを活かし、低VOCやリサイクル可能なポリウレタンシステムを含む持続可能なソリューションで先導しています。下流メーカーとのパートナーシップと循環型経済技術への投資により、コベストロは市場におけるグリーン移行のリーダーとしての地位を確立しています。

UBEコーポレーション

UBEコーポレーションは、厳しい環境条件と性能要件を満たす高純度アルキル系ポリカーボネートポリオールを製造しています。ポリウレタン市場における低炭素・省エネルギー材料の需要拡大を背景に、特に北米と欧州市場でのグローバルな存在感を強化する見込みです。

エーテル・インダストリーズ(Converge® Polyol RF-1)

エーテル・インダストリーズは、CO₂を基にした技術でConverge® Polyol RF-1を製造しています。同社は、グリーン建設用ポリウレタンメーカー向けのエコフレンドリーなポリオールの生産ニッチを創出しています。その技術は、建設、自動車、産業用コーティング市場向けに高性能で低炭素のソリューションを提供可能です。

クラレ株式会社

クラレは、耐久性があり天候に強く、環境性能に優れたポリカーボネートポリオールを提供しています。高度なポリマー合成技術で知られる同社は、屋外コーティングやシーラント市場の需要拡大を支援しています。クラレは、バイオベースの代替品と循環型生産の推進を通じて、エコ効率の向上に取り組んでいます。

ダイセル株式会社

ダイセルは、柔軟性と摩耗抵抗性に優れた特殊グレードのポリオールの製造において専門知識を有しています。ダイセルの研究開発(R&D)を基盤とした戦略と、低排出量・溶剤不使用製品への注力は、アジア太平洋地域での市場リーダー地位を確立しています。同社は、多様な産業分野における最終製品性能向上を目指し、新たな配合技術の開発にも取り組んでいます。

最近の動向

- 2024年6月、チャンファ・ケミカルは、エコニック・テクノロジーズと提携し、再生可能炭素を原料としたポリオールを製造する世界初の商業プラントの建設に着工しました。この施設は、捕集したCO₂を高性能ポリマーに変換し、持続可能な材料と循環型炭素ソリューションへの重要な一歩をマークします。

- 2024年4月、コベストロは、電子機器、医療、自動車など高純度用途向けに、リサイクル由来の原料を使用したポリカーボネートを発売しました。マスバランス認証を取得したこれらの材料は、厳格な純度基準を満たしつつ環境負荷を低減し、特殊プラスチックにおける循環性推進の重要なステップをマークしています。

Fact.MRは、最近発行された報告書で、地域別に位置するアルキレートポリカーボネートポリオール市場の主要メーカーの価格帯、販売成長、生産能力、および技術拡張の予測に関する詳細な情報を提供しています。

アルキレートポリカーボネートポリオール市場のセグメンテーション

- 分子構造別:

- 直鎖型ポリカーボネートポリオール

- 分枝型ポリカーボネートポリオール

- 分子量別:

- 低分子量(<1,000 g/mol)

- 中分子量(1,000-2,000 g/mol)

- 高分子量(>2,000 g/mol)

- 用途別:

- ポリウレタンコーティング

- 接着剤・シール材

- エラストマー(TPU)

- 合成皮革

- 自動車内装・外装

- 産業用床材

- 医療機器

- 電子機器・電気絶縁材

- 最終用途産業別:

- 自動車・輸送機器

- 建設

- 繊維・靴

- 電気・電子機器

- 産業製造

- 医療

- 消費財

- 販売チャネル別:

- 直接販売

- 卸売業者

- オンラインプラットフォーム

- 地域別:

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- 執行要約

- 業界概要(分類と市場定義を含む)

- 動向と成功要因(マクロ経済要因、市場動向、最近の業界動向を含む)

- 2020年から2024年までのグローバル市場需要分析と2025年から2035年までの予測(歴史的分析と将来予測を含む)

- 価格分析

- グローバル市場分析(2020年から2024年)および予測(2025年から2035年)

- 分子構造

- 分子量

- 用途

- 最終用途産業

- 販売チャネル

- グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、分子構造別

- 直鎖型ポリカーボネートポリオール

- 分枝型ポリカーボネートポリオール

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、分子量別

- 低分子量(<1,000 g/mol)

- 中分子量(1,000から2,000 g/mol)

- 高分子量(>2,000 g/mol)

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、用途別

- ポリウレタンコーティング

- 接着剤およびシール材

- エラストマー(TPU)

- 合成皮革

- 自動車内装・外装

- 産業用床材

- 医療機器

- 電子機器・電気絶縁材

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、最終用途産業別

- 自動車・輸送

- 建設

- 繊維・靴

- 電気・電子

- 産業製造

- 医療

- 消費財

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、販売チャネル別

- 直接販売

- 卸売業者

- オンラインプラットフォーム

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、地域別

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントと国別

- ラテンアメリカ販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントと国別

- 東アジア市場分析 2020年から2024年までの売上高と2025年から2035年までの予測、主要セグメントと国別

- 南アジア・太平洋市場分析 2020年から2024年までの売上高と2025年から2035年までの予測、主要セグメントと国別

- 西ヨーロッパ市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 東ヨーロッパ市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 中東・アフリカ地域販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2035年までの販売予測:分子構造、分子量、用途、最終用途産業、販売チャネル別(30カ国)

- 競合評価、主要プレイヤーによる市場シェア分析、および競合ダッシュボード

- 企業プロファイル

-

- Aether Industries (Converge® Polyol RF-1)

- Aramco Performance Materials

- Caffaro Industrie S.p.A.

- Covestro AG

- Daicel Corporation

- Instrumental Polymer Technologies (IP TECH)

- Kowa Chemicals

- Kuraray Co., Ltd.

- Tosoh Corporation

- UBE Corporation

-

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/