Fact.MR 調査結果:ステークホルダーの視点に基づく業界動向

(2024年第4四半期に実施、北米、西欧、GCC、東南アジア、東アジアのファサード施工業者、建築家、開発業者、システムサプライヤーのステークホルダー500名を対象)

ステークホルダーの主要な優先事項

エネルギー効率の遵守:グローバルで79%の回答者が、製品選択における「重要な優先事項」としてグリーンビルディング基準(例:LEED、BREEAM)への準拠を挙げました。

労働力最適化:72%が、施工速度と労働力削減のメリットからユニット化カーテンウォールシステムを支持しました。

地域別差異:

北米:81%が、厳格な現地基準を満たすための熱絶縁性とU値準拠を強調しました。

西欧:86%が低炭素アルミニウムの調達と製品寿命終了時のリサイクル可能性を優先しました。

東アジア(日本、韓国):67%がコンパクトな都市型高層ビル向けにスリムプロファイルシステムを好みました。

GCC:75%が極端な気候に対応するため、熱抵抗性と太陽反射率を最優先要件として挙げました。

スマートファサード技術の採用

採用レベルの大きなばらつき:

北米:53%がダイナミックガラスとIoT対応カーテンウォール要素(例:リアルタイム日射制御システム)の統合を報告しました。

西欧:49%が新しいエネルギー規制に対応するため、埋め込み型空気循環システムを備えた二重皮膚ファサードに投資しました。

GCC:42%が政府主導のパイロットプロジェクトで自己洗浄コーティングと日光再配分パネルの試験を実施しました。

東南アジア: ファサード技術を採用した企業は25%に留まり、予算制約と技術的専門知識の不足を理由に挙げた。

東アジア: プレミアム商業施設でレスポンシブファサードを採用した企業は36%だったが、住宅地域でのスケーラビリティに課題があった。

ROIに関する共通の見解:

西欧のステークホルダーの69%は、ハイテクファサードが5~7年で投資回収可能と回答したのに対し、東南アジアでは33%に留まり、プロジェクトの損益分岐点が長いことを理由に挙げた。

素材の好み

共通見解:

アルミニウムが依然として主流: 71%が強度対重量比とデザイン柔軟性を理由に選択。

地域差:

西欧: 58%がESG要件により低炭素またはリサイクルアルミニウムを好む。

北米: 65%が長期メンテナンス削減のため陽極酸化アルミニウムシステムを採用。

GCC:砂嵐耐性を高めるため、45%がアルミニウムとステンレス鋼のアンカーを組み合わせました。

東南アジア:中層建築物でのコスト削減のため、48%がアルミニウムとPVCのハイブリッドシステムを採用しました。

東アジア:湿度耐性を高めるため、40%がフッ素樹脂コーティングを好みました。

価格感度

共通の課題:

84%のステークホルダーがアルミニウム価格の変動を最大の懸念事項として挙げ、特に2024年第3四半期以降のコスト急上昇が影響しています。

地域別差異:

北米/欧州: 61%がモジュール式ユニット化システムに10-15%のプレミアムを支払う意向を示しました。

東南アジア: 73%がコスト制約により、ティア2都市での基本型組み立てオプションを要求しました。

GCC: 55%が初期コストの高さを正当化するため、長期保証を求めています。

東アジア:49%が企業ビルのプレミアムカーテンウォール施工にリースモデルを好みました。

バリューチェーンの課題

製造業者:

西欧:52%がグリーンビルディング基準への適合(例:EPD文書化)に関する認証課題を示しました。

北米:47%がカスタムパネル製造における熟練労働力の不足に苦慮しました。

東アジア:50%が押出成形プロセスにおける高いユーティリティコストを指摘しました。

開発業者・施工業者:

GCC: 61%が過酷な現場の天候条件による遅延を指摘しました。

東南アジア: 59%が輸入されたファサード部品の遅延を挙げました。

北米: 45%が州ごとの規制の不一致による入札の困難を経験しました。

今後の投資優先事項

整合性:

グローバル回答者の76%がモジュール式・事前設計済みカーテンウォールシステムにおける研究開発の拡大を計画しています。

相違点:

西欧: 62%が完全リサイクル可能なシステムに焦点を当てています。

北米: 55%がエネルギー性能最適化のためのスマートファサード技術を探索しています。

東アジア: 51%が地震耐性のあるカーテンウォールアンカーリングを優先しています。

GCC: 58%がUV耐性コーティング技術への投資を進めています。

東南アジア:46%が公共部門の住宅向けにプレファブキットの探索を進めています。

規制の影響

北米:

69%が都市レベルのファサード検査法(例:NYC Local Law 97)をシステム設計に「重大な障害」と指摘しています。

西欧:

83%がEUグリーンディール政策がハイスペックカーテンウォールシステムの需要を加速させたと考えています。

東アジア・東南アジア:

規制が購入決定に意味のある影響を与えたと回答したのは38%のみで、執行の緩さを理由に挙げました。

結論: 差異 vs. 共通点

高い共通点:

グリーンコンプライアンス、モジュール性、アルミニウム価格の変動は、世界共通の懸念事項です。

主な差異:

西欧: 持続可能な設計コンプライアンスとグリーン素材でリードしています。

北米: 労働効率とスマートテクノロジーの採用を優先しています。

アジア:コストと実用性のバランスを重視。ハイブリッドとコンパクトなシステムが主流。

GCC:気候耐久性とシステム性能が仕様決定の要因。

戦略的洞察:

万能戦略は通用しない。地域に合わせた戦略——米国でのスマートファサード、欧州での持続可能なアルミニウム、湾岸地域での気候適応型システム、東南アジアでのコスト最適化型バリエーション——が、市場浸透と業界シェア維持の鍵となる。

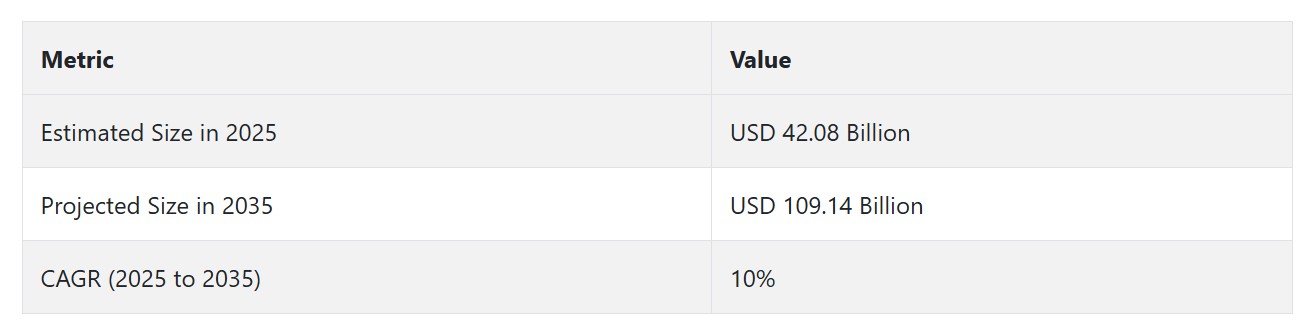

市場分析

業界は、持続可能な都市インフラと高層建築への投資加速を背景に、2035年まで持続的な拡大が見込まれています。世界の都市化率は2050年までに68%に達すると予測され、高性能な建築外皮の需要が増加しています[出典:UN-Habitat]。エネルギー効率の高い建築基準と現代的なファサードシステムへの需要の増加が、先進国と新興国双方での採用を促進しています。ユニット化カーテンウォールシステムサプライヤーとアルミニウム押出成形メーカーが恩恵を受ける一方、伝統的な石造や鋼製ファサード提供者は関連性が低下する見込みです。

ユニット化システム統合を優先

経営陣は、特に高密度都市部での需要増加に対応するため、ユニット化カーテンウォール生産能力の拡大に投資すべきです。

グリーンビルディング基準との整合性を確保

企業は、厳格化するエネルギー効率規制と気候目標に対応するため、LEEDやBREEAMなどの進化するグリーン認証枠組みに製品開発を整合させる必要があります。

地域サプライチェーンと戦略的提携を強化

材料コストと物流の変動を軽減するため、関係者は地域内の押出成形と加工のパートナーシップを構築し、急速に成長する建設拠点でのローカルな競争優位性を獲得するためのM&A機会を模索すべきです。

経営陣向け

先駆的な立場を維持するため、企業はユニット化システム能力の拡大を優先しつつ、新製品開発をグリーン建設の規制要件と整合させる必要があります。この洞察は、規制圧力と都市密集化がモジュール式でエネルギー効率の高いファサードソリューションの需要を加速させているという重要な転換点を浮き彫りにしています。

ロードマップは現在、アジアと中東の急速に成長する都市回廊における地域サプライチェーンのレジリエンス、グリーン対応の研究開発投資、およびターゲットを絞った容量拡大に重点を置く必要があります。ESGに準拠したイノベーションとローカル実行への迅速な転換により、クライアントはプレミアムなポジションを獲得し、従来の建設モデルに依存する既存プレイヤーを凌駕できます。

セグメント別分析

タイプ別

ユニット化システムは、2025年から2035年にかけて年平均成長率(CAGR)8.2%で成長すると予測されます。これは、建設工期の短縮と高い精度への需要が背景にあります。これらのパネルは工場で組み立てられ、一貫した品質管理を確保し、特に高層プロジェクトにおいて現場での効率的な施工を可能にします。北米、湾岸地域、東南アジアの超高層商業ビルでは、現場労働コストの上昇と天候の不確実性からユニット化システムが好まれています[出典:ILO]。

ユニット化システムは、熱絶縁性、湿度制御、美観性能の向上もサポートします。Fact.MRの分析によると、2024年の世界全体のファサード施工の2/3以上がユニット化システムを採用しています。都市の密集化とモジュール化建設の進展により、このセグメントは次 decade においてもリーダーシップを維持する見込みです。

用途別

商業セグメントは、オフィスビル、ホテル、空港、ショッピング複合施設の世界的な増加を背景に、年平均成長率(CAGR)10.2%で成長します。外壁システムは商業施設において機能性と美観の両方を果たし、エネルギー効率、デザイン性、居住者の快適性を向上させます。建設業の回復とグローバルなビジネス地区への再投資が、このセグメントの優位性を後押ししています[出典:OECD経済見通し]。

Fact.MRの分析によると、2024年の外壁設置の80%以上が商業プロジェクト向けでした。米国、EU、アジア太平洋地域における持続可能性の規制と都市再開発計画は、開発者を高性能な外装システムへの移行を促進しています。このセグメントは、予測期間中を通じて最も高い売上貢献セグメントを維持する見込みです。

国別動向

米国

Fact.MRの分析によると、米国は2025年から2035年にかけて年平均成長率(CAGR)9.2%で成長すると予測されています。商業用不動産からの強い需要、特にニューヨーク、シカゴ、サンフランシスコなどの高密度都市部での需要が、ユニット化システムとスティックビルドシステムの採用を後押ししています。

2024年には、連邦政府と州政府の建物における大規模なオフィス改修と持続可能な改修が需要を牽引しました。これは、米国インフレーション削減法(USA Inflation Reduction Act)に基づく連邦政府のインセンティブにより支援されました[出典:米国エネルギー省]。この財政支援は、特にLEED認証やネットゼロ開発において、熱効率の高いカーテンウォールソリューションへの移行を促進しました。建設業者は、構造荷重を軽減するため、軽量システムを優先する傾向が強まっています。

今後、2025年以降には教育施設と医療施設のインフラ更新において、自然採光と外壁効率の向上が進展する見込みです。Fact.MRは、機関投資家やREITが設定するESG目標と一致する、エネルギー効率の高いファサードの継続的な成長を予測しています。特に、統合型太陽光発電コンポーネントを備えたユニット化パネルが注目されています。

イギリス

Fact.MRの分析によると、イギリスは2025年から2035年までの期間に年平均成長率(CAGR)8.6%で成長すると予測されています。需要は、ロンドン、マンチェスター、バーミンガムなどの大都市圏における商業施設のリノベーションを中心に、エネルギー効率の高い建築外皮への注目が高まっていることが主な要因です。

2024年、イギリスのネットゼロ2050戦略に基づく主要なプロジェクト入札が、公共・民間建物におけるカーテンウォールアップグレードを加速させました[出典:イギリス政府ネットゼロ戦略]。開発業者は、中層商業改修においてセミユニット化システムを優先し、ビジネス地区の新築では現場作業依存度を低減するため、工場でガラス張りされた完全ユニット化オプションを選択しました。

2025年以降、建築基準法(Part LおよびPart O)に組み込まれた持続可能性要件が、熱断熱アルミニウムシステムの成長を後押しします。さらに、外壁の防火性能に関連する保険要件の強化により、BS 8414規格に準拠した認証済み・試験済みのカーテンウォールアセンブリへの投資が拡大し、業界の信頼性が向上しています。

フランス

Fact.MRは、フランスが2025年から2035年にかけて年平均成長率(CAGR)9.1%で拡大すると予測しています。同国のグリーン移行政策、特にRE2020規制は、低炭素含有量と高度な熱絶縁性能を備えた高性能ファサードの需要を強化しています[出典:フランス生態系移行省]。

2024年、パリとリヨンでの古いオフィス複合施設の改修工事は、視覚的な統一性とモジュール式柔軟性を両立するセミユニット化システムへの大幅な需要を生み出しました。さらに、フランス・リライアンス計画下的公共インフラプロジェクトは持続可能な建設を優先し、政府施設や複合開発プロジェクトにおける製品採用をさらに促進しています。

2025年以降、開発業者は太陽光遮蔽とエネルギー回収技術を統合したカーテンウォールシステムの採用を拡大すると予想されます。ライフサイクル評価と脱炭素化に関する強力な規制圧力は、グレードAの不動産と都市再生計画においてユニット化カーテンウォールを優先選択肢にします。

ドイツ

ドイツは、Fact.MRの予測によると、2025年から2035年までの期間で年平均成長率(CAGR)10.2%で成長すると見込まれています。同国のエネルギー効率基準とスマートビルディング技術におけるリーダーシップは、イノベーション駆動型のファサードソリューションにとって極めて有利な環境を創出しています。

2024年には、フランクフルト、ミュンヘン、ベルリンにおける産業用改修とグリーン認証を取得したオフィスビルが主要な需要要因でした。ステークホルダーは、特に物流センターやテクノロジーキャンパスにおいて、カスタマイズされた建築デザインに対応可能なスティックビルドシステムを好みました。音響性能とトリプルガラス外壁の需要が特に高まりました。

今後、BAFinとESGファンドの規制遵守が、商業用および機関用不動産におけるリサイクル可能でモジュール式のシステムの採用を加速させるでしょう。同セクターは、ドイツのパッシブビルディング技術とデジタルファサード性能監視に関する堅固な研究開発投資からも恩恵を受ける見込みです[出典:フラウンホーファー研究所]。

イタリア

イタリアは、2025年から2035年にかけて年平均成長率(CAGR)8.4%で成長すると予測されています。商業プロジェクトは、ミラノ、ローマ、トリノでの採用傾向に主に影響を与え、中央部と南部地域では既存建物の耐震改修努力も進んでいます。

2024年には、住宅と複合用途開発におけるファサード交換を促進した「Superbonus 110%」イニシアチブを中心に活動が集中しました。耐震性と熱制御を備えた軽量アルミニウムシステムは、歴史的建造物と公共施設で好まれていました。

2025年以降、イタリアのグリーン公共調達ガイドラインとEUタクソノミーの整合性が、高リサイクル率アルミニウムシステムの需要を後押しすると予想されます。曲面や不規則な外壁に対応可能な柔軟性を備えたセミユニット化製品は、建築とホテル業界で強い需要を見込む見込みです。

韓国

韓国は、Fact.MRの分析によると、2025年から2035年までの期間に9.8%の年平均成長率(CAGR)で成長すると予測されています。ソウル、仁川、釜山での急速な都市化とスマートシティイニシアチブが、高層開発におけるスタイリッシュでエネルギー効率の高いファサードの需要を継続的に後押ししています。

2024年には、韓国のグリーンビルディング認証(G-SEED)要件を満たすため、大型商業施設や複合施設で、断熱材を埋め込んだユニット化カーテンウォールと自動ブラインドを統合したシステムが採用されました。開発業者は、湿気の多い夏場の冷却負荷を軽減するため、性能試験済みのシステムを選択しました。

2025年までに、スマートビルディングとESG報告に関連する政府のインセンティブが、ファサード統合型太陽光発電システムとスマートガラスシステムの成長を後押しする見込みです。モジュール式アルミニウムユニットの採用はさらに拡大し、特にLEEDやWELL認証を目指すオフィスビルや公共施設で普及が進むでしょう。

日本

日本は2025年から2035年までの間に年平均成長率(CAGR)8.2%で成長すると予測されています。Fact.MRは、東京、大阪、名古屋を主要な都市クラスターとして特定し、需要は老朽化した商業施設と地震安全基準の遵守に関連していると指摘しています。

2024年、テクノロジーパークや交通指向型開発におけるカーテンウォールの改修では、軽量化、構造的安定性、視覚的ミニマリズムが重視されました。高層ホテルや商業タワーでは、統合型ショックアブソーバーとエネルギー散逸アンカーを備えた地震減衰システムが increasingly 採用されました。

今後、日本の建築基準法改正と都市部の密集化が進むことで、空間効率に優れた高性能カーテンウォールの採用が促進される見込みです。ただし、高コストとプロジェクトサイクルの遅延が、小規模な都道府県や郊外地域での採用を抑制する可能性があります。

中国

中国は2025年から2035年までの期間に年平均成長率(CAGR)11.6%で拡大し、業界で最も急速に成長する国となる見込みです。1級都市と2級都市、工業団地への強い投資が、先進的な外壁技術への需要を後押ししています。

2024年、深セン、広州、成都の政府主導のスマートシティプロジェクトが、カーテンウォールの設置の大部分を占めました。開発業者は、厳しい建設スケジュールに対応するため、大規模な複合用途施設や公共インフラ開発において、工期短縮を目的としたユニット化システムを採用しました。

2025年以降、中国の二酸化炭素排出量削減目標(双炭素目標)は、水力発電によるアルミニウム精錬から調達されたグリーンアルミニウムとエネルギー回収型ファサードの統合を促進します。Fact.MRは、GB基準と熱絶縁基準に関する規制の強化が、さらなる技術革新を促すと予測しています。

オーストラリア・ニュージーランド

オーストラリアとニュージーランドは、2035年までに年平均成長率(CAGR)9.4%で成長すると予測されています。持続可能性基準、都市の密集化、ネットゼロ商業不動産プロジェクトの増加が、地域の安定した成長を後押ししています。

2024年、シドニー、メルボルン、オークランドでは熱断絶アルミニウムシステムが広く採用され、プレミアムオフィスや医療施設ではユニット化カーテンウォールへの移行が進みました。現地の法規(オーストラリアのNCC、ニュージーランドのNZBC)は、既存建物のファサードシステムの更新を促進しました。

2025年以降、オーストラリアのNABERSとGreen Starプログラムに基づく炭素排出量と内在エネルギーの報告義務の強化が、リサイクル可能で高性能なアルミニウムシステムの需要を後押しします。軽量でサイクロン耐性のあるデザインは、沿岸部や風の影響を受けやすい地域で人気を集めています。

市場シェア分析

YKK AP, Inc.: 15-20%

YKK APは、アジアと北米におけるエネルギー効率の高いカーテンウォールシステムでリーダーシップを維持します。2025年には、統合型太陽光パネルを備えたモジュール式ファサードの製品ラインを拡大する予定です。米国と日本での主要な契約が販売量を牽引します。

Schüco International: 12-18%

Schücoは高性能スマートファサードシステムで欧州での優位性を強化します。2025年のSiemensとの提携は、スマートビルオートメーションの拡大を後押しします。ドイツ、フランス、北欧の持続可能性に焦点を当てた顧客が、カーボンニュートラルアルミニウムシステムの需要を加速させます。

Kawneer (Howmet Aerospace): 10-15%

Kawneerは、商業タワー向けの熱性能向上ユニットで北米での強固な地位を維持します。2025年にフロリダとメキシコ湾岸地域でハリケーン対応型カーテンウォールシステムを発売し、機関投資家向けプレゼンスを強化します。LEED準拠製品ラインへの投資が計画されています。

Oldcastle BuildingEnvelope(CRH):8-12%

OldcastleはCRHの広範な物流網とM&A活動から恩恵を受ける見込みです。2025年に発売予定の迅速組立システムは、中層商業ビルの建設を支援します。カナダと米国中西部産業における戦略的サプライチェーンパートナーシップは、原材料価格の変動を相殺します。

Reynaers Aluminium: 7-10%

Reynaersは、カスタム設計の建築デザインを軸に欧州と中東での成長が見込まれます。2025年にUAEに地域研究開発センターを設立し、砂漠対応型ファサードの開発に注力します。EUグリーンディール関連プロジェクトも市場シェア拡大に寄与します。

ヨゼフ・ガートナー(パーマステリサ・グループ):5-8%

ヨゼフ・ガートナーは、高級・複雑なファサードプロジェクトにおけるニッチなリーダーシップを維持すると見込まれています。サウジアラビアとシンガポールのフラッグシップ契約がプレミアムブランドの地位を強化します。2025年にAIを活用した3Dモデリングを導入し、プロジェクトの納期を30%短縮する計画です。

その他の主要プレイヤー

- EFCO Corporation

- Enclos Corporation

- GUTMANN AG

- Aluplex

- Alutech

- HansenGroup Ltd.

- Heroal

- HUECK System GmbH & Co. KG

- Kalwall Corporation

- National Enclosure Company

- Ponzio Srl

- Purso Oy

- RAICO Bautechnik GmbH

- Sapa Building Systems Ltd.

- Skansa

- Trimo d.o.o.

- Tubelite, Inc.

- Apogee Enterprises, Inc.

- Shandong Yaohua Glass Co., Ltd.

- Zhongshan Shengxing Curtain Wall Co., Ltd.

- Aluk Group

アルミニウムカーテンウォール市場セグメンテーション

タイプ別:

タイプ別では、業界はスティックビルド、セミユニット化、ユニット化に分類されます。

用途別:

用途別には、商業用と住宅用に二分されています。

地域別:

地域別には、北米、ラテンアメリカ、西ヨーロッパ、南アジア・太平洋、東アジア、中東、アフリカに分類されています。

目次

- グローバルアルミニウムカーテンウォール市場 – 概要

- グローバル市場概要

- 主要な市場動向

- 主要な成功要因

- 市場背景

- グローバルアルミニウムカーテンウォール市場 – 価格分析

- グローバル市場規模(百万ドル)分析と予測、2020年から2035年

- グローバル市場価値分析と予測、2020年から2035年

- グローバル市場価値分析 2020年から2024年および2025年から2035年の予測、タイプ別

- スティックビルド

- セミユニット化

- ユニット化

- グローバル市場価値分析 2020年から2024年および2025年から2035年の予測、用途別

- 商業

- 住宅

- グローバル市場価値分析 2020年から2024年および2025年から2035年の予測、地域別

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

- グローバル市場価値分析 2020年から2024年および2025年から2035年の予測、タイプ別

- 北米市場規模分析と予測、2020年から2035年

- ラテンアメリカ市場規模分析と予測、2020年から2035年

- 欧州市場規模分析と予測、2020年から2035年

- 東アジア市場規模分析と予測、2020年から2035年

- 南アジア・オセアニア市場価値分析と予測(2020年~2035年)

- 中東・アフリカ市場価値分析と予測(2020年~2035年)

- グローバル市場 – 新興国分析

- 国別分析 – 市場分析(2020年~2024年)と予測(2025年~2035年)

- 競合評価

- 企業プロファイル

-

- YKK AP, Inc.

- EFCO Corporation

- Enclos Corporation

- GUTMANN AG

- Aluplex

- Alutech

- HansenGroup Ltd.

- Heroal

- HUECK System GmbH & Co. KG

- Josef Gartner GmbH (Permasteelisa Group)

- Kalwall Corporation

- Kawneer Company, Inc.

- National Enclosure Company

- Ponzio Srl

- Purso Oy

- RAICO Bautechnik GmbH

- Reynaers

- Sapa Building Systems Ltd.

- Schüco International

- Skansa

- Trimo d.o.o.

- Tubelite, Inc.

- Oldcastle BuildingEnvelope

- Apogee Enterprises, Inc.

- Shandong Yaohua Glass Co., Ltd.

- Zhongshan Shengxing Curtain Wall Co., Ltd.

- Aluk Group

-

- Fact.MR リサーチメソドロジー

- 免責事項および連絡先情報

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/