アルミニウム線は、主にアルミニウムから製造される電気伝導体の一種で、軽量、高導電性、耐食性といった特性で知られています。アルミニウム線の需要は、多様な分野での広範な応用により、世界的に急増しています。電子機器、自動車、食品飲料業界などでは、アルミニウム線が広く活用されています。その抗菌性は微生物の増殖を抑制するため、食品の保存に適しています。自動車業界では、アルミニウム線は強度や荷重容量を損なうことなく車両の重量を軽減し、燃費効率を向上させます。

自動車業界の需要増加、特にハイブリッド車と電気自動車の成長は、市場成長の主要な要因の一つです。さらに、新興国では都市化と工業化が急速に進展しており、工業、住宅、商業分野でのアルミニウム線需要が増加しています。電気インフラにおけるエネルギー効率の重視と、風力や太陽光発電などの再生可能エネルギープロジェクトの拡大が、市場成長をさらに後押ししています。

アルミニウム線は、機械的・電気的特性から電気配線に広く採用されています。住宅配線において、代替品に比べて安全な選択肢を提供します。さらに、インターネット接続の需要拡大により、産業用イーサネットの普及が進み、多様な産業でアルミニウム線の使用量が増加しています。

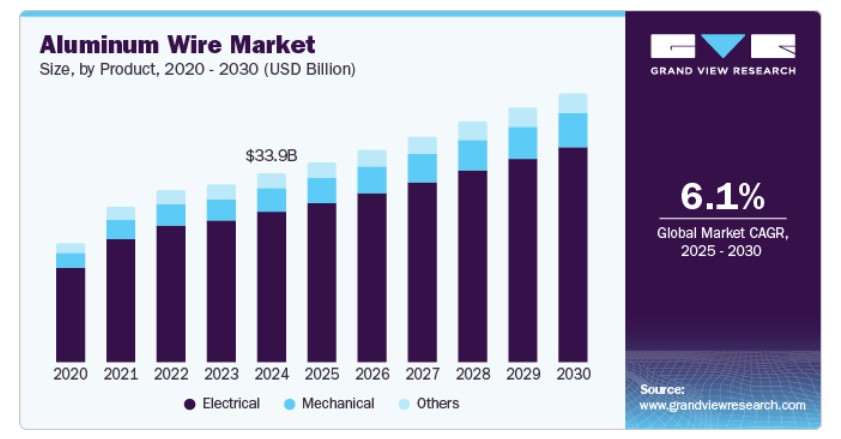

製品動向

電気部門は2024年にグローバルアルミニウム線市場を支配し、79.5%の最大の売上高シェアを占めました。この成長は、効率的な電力伝送・配電システムへの需要増加に起因します。さらに、都市化が進みインフラプロジェクトが拡大する中、アルミニウム線の軽量性と耐食性は電気応用における理想的な選択肢となっています。また、太陽光や風力などの再生可能エネルギー源への移行は、信頼性の高い電気接続を必要とし、多様な電気設備におけるアルミニウム線の需要をさらに拡大しています。

機械セグメントは、自動車や航空宇宙産業における軽量材料の需要増加を主要な成長要因として、予測期間中に年平均成長率(CAGR)6.1%で成長すると予想されています。さらに、アルミニウム線の強度対重量比は、製造企業が車両の総重量を削減しつつ構造的強度を維持することを可能にします。これは、車両の燃費向上と排出ガス削減に不可欠です。さらに、製造技術の進歩と機械分野におけるアルミニウム線の採用拡大が、多様なセクターにおける市場拡大に貢献しています。

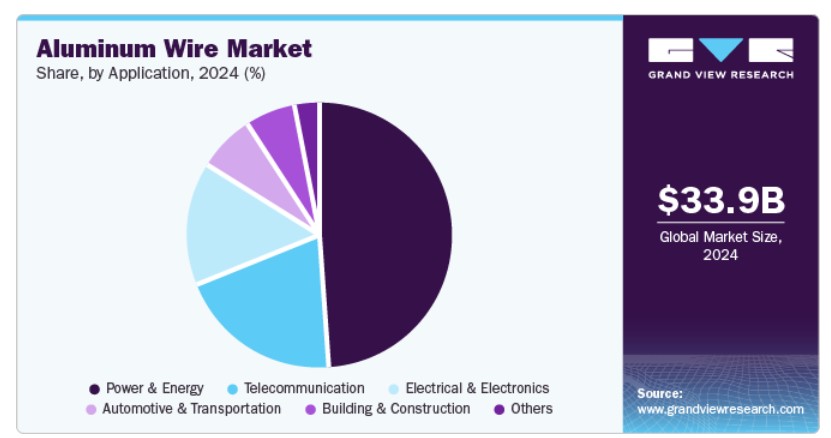

アプリケーションインサイト

電力・エネルギーセグメントは市場をリードし、2024年に48.9%の最大の売上高シェアを占めました。これは主に、効率的なエネルギー伝送・配電システムへの需要増加が要因です。さらに、各国が電気送電網の近代化を進め、太陽光や風力などの再生可能エネルギー源を統合する中で、アルミニウム線の軽量性とコスト効率の良さが、送電線材としての理想的な選択肢となっています。また、送電時のエネルギー損失削減への注目が高まることで、この分野におけるアルミニウム線の需要がさらに拡大しています。

電気・電子機器セグメントは、2025年から2030年にかけて年平均成長率(CAGR)6.0%で成長すると予測されています。これは、多様な応用分野における軽量で効率的な材料の需要増加が要因です。さらに、自動車業界の電気自動車への移行は、信頼性の高い配線ソリューションを必要とし、アルミニウム線はその優れた導電性と軽量性から重要な役割を果たしています。さらに、技術革新と製造プロセスの改善により、アルミニウム線の性能特性が向上し、現代の電子機器やシステムにますます適した材料となっています。

地域別動向

アジア太平洋地域のアルミニウム線市場は、2024年にグローバル市場を支配し、売上高の80.2%を占めました。この成長は、電力網インフラへの大規模な投資と再生可能エネルギープロジェクトの急増に起因しています。さらに、地域内の国々、特にインドと中国が、増加するエネルギー需要に対応するため電気ネットワークを拡大する中で、アルミニウム線の軽量性と耐食性が電力配線における優先選択肢となっています。さらに、都市化と電力消費の増加は、効率的な配線ソリューションの需要をさらに拡大し、アジア太平洋地域をグローバルアルミニウム線市場の主要なプレイヤーとして位置付けています。

中国アルミニウム線市場動向

中国アルミニウム線市場は2024年にアジア太平洋市場をリードし、最大の売上高シェアを占めました。これは電力インフラへの投資増加が主な要因です。政府の電力網の近代化と再生可能エネルギー源の統合への重点が、アルミニウム線の需要を後押ししています。さらに、最近の傾向では、銅の代替品価格の高騰を背景に、主要企業がアルミニウム線の購入を増加させていることが示されています。

欧州アルミニウム線市場動向

欧州のアルミニウム線市場は、エネルギー効率と持続可能性を促進する厳格な規制により、予測期間中に年平均成長率(CAGR)5.0%で成長すると予想されています。欧州連合(EU)の二酸化炭素排出量削減へのコミットメントは、再生可能エネルギーインフラへの投資拡大を促しており、軽量で効率的な特性からアルミニウム線が好まれています。さらに、技術と製造プロセスの進歩はアルミニウム線の性能を向上させ、電気機器や自動車業界など多様な分野での適応性を高めています。

ドイツのアルミニウム線市場は欧州市場をリードし、2024年に大きな売上シェアを占めました。これは主に、自動車業界が電気自動車(EV)への移行を進めているためです。さらに、メーカーが車両の軽量化を図りつつ強度を維持するため、アルミニウム線は配線システムにおける不可欠な部品となっています。また、ドイツの再生可能エネルギープロジェクトとインフラ近代化への強い取り組みは、効率的な電気配線ソリューションの需要拡大を後押しし、アルミニウム線を将来の動向における重要な素材として位置付けています。

北米アルミニウム線市場動向

北米のアルミニウム線市場は、電気インフラへの大規模な投資と再生可能エネルギー源への注目が高まることから、予測期間中に大幅な成長が見込まれています。さらに、電力会社が伝送システムをアップグレードして増加するエネルギー需要に対応する中、アルミニウム線のコスト効率と性能の優位性が魅力的な選択肢となっています。さらに、電気自動車の生産拡大は軽量配線ソリューションの需要をさらに促進し、北米のエネルギー構造の変革においてアルミニウム線の重要性を強化しています。

米国アルミニウム線市場動向

米国におけるアルミニウム線市場の成長は、持続可能性とエネルギー効率への意識の高まりが主な要因となっています。さらに、再生可能エネルギーの普及を促進する政府の取り組みは、信頼性の高い配線ソリューションを必要とするインフラプロジェクトへの投資拡大を促しています。また、電気自動車の普及が進む中、メーカーは燃料効率の向上と車両全体の重量削減を目的として、設計にアルミニウム線を increasingly 採用しており、米国におけるアルミニウム線市場の明るい見通しに寄与しています。

主要アルミニウム線企業動向

グローバルなアルミニウム線業界の主要企業には、カイザー・アルミニウム、ネクサンズ、ノルスク・ハイドロ・ASA などが含まれます。これらの企業は、競争優位性を強化するため、戦略的なパートナーシップや協業を通じた市場拡大とシェア拡大に注力しています。さらに、製品開発におけるイノベーションと生産能力の拡大に焦点を当て、多様な業界のニーズに対応しています。また、多くの企業は、エネルギー効率の向上とカーボンフットプリントの削減というグローバルなトレンドに沿った、環境に優しい製造プロセスと材料への投資を進めています。

- デュカブは、電気供給チェーン向けの高品質アルミニウムと銅のソリューションの製造に特化しています。同社は、ケーブル・ワイヤー製造、高電圧ソリューション、金属製造など、複数のセグメントで事業を展開しています。子会社のデュカブ・メタルズ・ビジネス(DMB)は、アルミニウム棒、ワイヤー、架空導体などに焦点を当て、エネルギー、建設、輸送など多様な業界向けに製品を提供しています。

- ノルスク・ハイドロASAは、自動車や建設業界を中心に、多様な用途向けのアルミニウムソリューションの製造に特化しています。同社は、押出製品、圧延製品、一次アルミニウム生産など、複数のセグメントで事業を展開しています。持続可能性とイノベーションに焦点を当て、世界中の多様な業界で増加する軽量でエネルギー効率の高い材料の需要に対応しています。

主要なアルミニウム線メーカー:

以下の企業は、アルミニウム線市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Cerrowire LLC

- Ducab

- Henan Chalco Aluminium

- Kaiser Aluminum

- Alcoa

- Nexans

- Norsk Hydro ASA

- Prysmian S.p.A.

- Southern Cable Group Berhad

- Southwire Company, LLC

- Sumitomo Electric Industries Ltd.

最近の動向

- 2024年3月、ハイドロとNKTは、低炭素アルミニウム線を電力ケーブルソリューションに統合することで電力インフラの脱炭素化を目指す戦略的提携を発表しました。この提携は、アルミニウム線棒の応用を強化するための研究開発に焦点を当て、カーボンフットプリントを削減しつつ高品質を維持することを目指しています。ハイドロの先進的なアルミニウム生産技術を活用することで、この提携はアルミニウムのバリューチェーンを最適化し、再生可能エネルギーへの移行を支援し、最終的に電力伝送のより持続可能な未来に貢献します。

- 2024年1月、アルコアは、革新的なELYSIS™技術で生産された温室効果ガス排出ゼロの金属を含む低炭素アルミニウムをネクサンズに供給する契約を締結しました。これにより、ネクサンズは同アルミニウムを採用する最初のケーブルメーカーとなり、低圧、中圧、高圧用途を含む各種ケーブルに活用されます。この協業は持続可能な電気化へのコミットメントを強調し、業界の二酸化炭素排出量の大幅削減を目指しています。

グローバルアルミニウムワイヤ市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析し、グローバル、地域、国別の売上高成長を予測しています。この調査では、グランドビューリサーチは、製品、用途、地域に基づいてグローバルアルミニウム線市場レポートをセグメント化しています。

- 製品展望(数量、キロトン;売上高、米ドル百万、2018年~2030年)

- 電気

- 機械

- その他

- 用途別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)

- 建設

- 自動車・輸送

- 電気・電子

- 通信

- 電力・エネルギー

- その他

- 地域別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- イタリア

- スペイン

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- インドネシア

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- GCC

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 主要な調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 執行要約

2.1. 市場洞察

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 アルミニウム線市場変数、動向、および範囲

3.1. グローバルアルミニウム線市場見通し

3.2. 産業バリューチェーン分析

3.3. 平均価格動向分析

3.4. 供給・需要ギャップ分析(2024年)

3.5. 規制枠組み

3.5.1. 政策とインセンティブ計画

3.5.2. 基準と準拠

3.5.3. 規制影響分析

3.6. 市場動向

3.6.1. 市場ドライバー分析

3.6.2. 市場制約要因分析

3.6.3. 業界の課題

3.7. ポーターの5つの力分析

3.7.1. 供給者の力

3.7.2. 購入者の力

3.7.3. 代替品の脅威

3.7.4. 新規参入者の脅威

3.7.5. 競争の激化

3.8. PESTEL分析

3.8.1. 政治的環境

3.8.2. 経済的環境

3.8.3. 社会的環境

3.8.4. 技術的環境

3.8.5. 環境的環境

3.8.6. 法的環境

第4章 アルミニウム線市場:製品見通し、推定値および予測

4.1. アルミニウム線市場:製品動向分析、2024年と2030年

4.1.1. 電気

4.1.1.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

4.1.2. 機械

4.1.2.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

4.1.3. その他

4.1.3.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

第5章 アルミニウム線市場:応用動向の推定と予測

5.1. アルミニウム線市場:用途動向分析、2024年と2030年

5.1.1. 建築・建設

5.1.1.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

5.1.2. 自動車・輸送

5.1.2.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

5.1.3. 電気・電子

5.1.3.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

5.1.4. 通信

5.1.4.1. 市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

5.1.5. 電力・エネルギー

5.1.5.1. 市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

5.1.6. その他

5.1.6.1. 市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

第6章 アルミニウム線市場地域別見通し推計と予測

6.1. 地域別概要

6.2. アルミニウム線市場:地域別動向分析(2024年と2030年)

6.3. 北米

6.3.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

6.3.2. 市場推定値と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.3.3. 市場規模と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.3.4. アメリカ

6.3.4.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

6.3.4.2. 市場規模と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.3.4.3. 市場規模と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.3.5. カナダ

6.3.5.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.3.5.2. 市場規模推計と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.3.5.3. 市場規模と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.3.6. メキシコ

6.3.6.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

6.3.6.2. 市場規模と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

6.3.6.3. 市場規模と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.4. ヨーロッパ

6.4.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

6.4.2. 市場規模と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.4.3. 市場規模と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.4.4. ドイツ

6.4.4.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

6.4.4.2. 市場規模と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.4.4.3. 市場規模と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.4.5. イギリス

6.4.5.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.4.5.2. 市場規模推計と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.4.5.3. 市場規模と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.4.6. イタリア

6.4.6.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

6.4.6.2. 市場規模と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

6.4.6.3. 市場規模と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.4.7. スペイン

6.4.7.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.4.7.2. 市場規模推計と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.4.7.3. 市場規模と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.4.8. フランス

6.4.8.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

6.4.8.2. 市場規模と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

6.4.8.3. 市場規模と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.5. アジア太平洋

6.5.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

6.5.2. 市場規模と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.5.3. 市場規模と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.5.4. 中国

6.5.4.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

6.5.4.2. 市場規模と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.5.4.3. 市場規模と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.5.5. インド

6.5.5.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.5.5.2. 市場規模推計と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.5.5.3. 市場規模と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.5.6. 日本

6.5.6.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

6.5.6.2. 市場規模と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

6.5.6.3. 市場規模と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.5.7. 韓国

6.5.7.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

6.5.7.2. 市場規模と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.5.7.3. 市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.5.8. インドネシア

6.5.8.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

6.5.8.2. 市場規模と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

6.5.8.3. 市場規模と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.6. ラテンアメリカ

6.6.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.6.2. 市場規模推計と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.6.3. 市場規模予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.6.4. ブラジル

6.6.4.1. 市場規模予測、2018年~2030年(キロトン)(米ドル百万)

6.6.4.2. 市場規模と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.6.4.3. 市場規模と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.6.5. アルゼンチン

6.6.5.1. 市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

6.6.5.2. 製品別市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

6.6.5.3. 市場規模と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.7. 中東・アフリカ

6.7.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

6.7.2. 市場規模と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.7.3. 市場規模と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.7.4. GCC

6.7.4.1. 市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

6.7.4.2. 市場規模と予測(製品別)(2018年~2030年)(キロトン)(米ドル百万)

6.7.4.3. 市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

第7章 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. ベンダー動向

7.2.1. 企業分類

7.2.2. 主要な販売代理店およびチャネルパートナーの一覧

7.2.3. 潜在的顧客/エンドユーザー一覧

7.3. 競争動向

7.3.1. 競争ベンチマーク

7.3.2. 戦略マッピング

7.3.3. ヒートマップ分析

7.4. 企業プロファイル/一覧

7.4.1. Cerrowire LLC

7.4.1.1. 参加者の概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーク

7.4.1.4. 戦略的イニシアチブ

7.4.2. Ducab

7.4.2.1. 参加者の概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーク

7.4.2.4. 戦略的イニシアチブ

7.4.3. Henan Chalco Aluminium

7.4.3.1. 参加者の概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーク

7.4.3.4. 戦略的イニシアチブ

7.4.4. カイザー・アルミニウム

7.4.4.1. 参加者の概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーク

7.4.4.4. 戦略的イニシアチブ

7.4.5. アルコア

7.4.5.1. 参加企業の概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーク

7.4.5.4. 戦略的イニシアチブ

7.4.6. ネクサンズ

7.4.6.1. 参加企業の概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーク

7.4.6.4. 戦略的イニシアチブ

7.4.7. ノルスク・ハイドロ・ASA

7.4.7.1. 参加者の概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーク

7.4.7.4. 戦略的イニシアチブ

7.4.8. プリズミアン S.p.A.

7.4.8.1. 参加者の概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーク

7.4.8.4. 戦略的イニシアチブ

7.4.9. サザン・ケーブル・グループ・ベルハド

7.4.9.1. 参加者の概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーク

7.4.9.4. 戦略的イニシアチブ

7.4.10. サウスワイヤー・カンパニー・エルエルシー

7.4.10.1. 参加者の概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーク

7.4.10.4. 戦略的イニシアチブ

7.4.11. 住友電気工業株式会社

7.4.11.1. 参加者の概要

7.4.11.2. 財務実績

7.4.11.3. 製品ベンチマーク

7.4.11.4. 戦略的イニシアチブ

表一覧

表1. 略語一覧

表2. アルミニウム線市場の見積もりおよび予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表3. アルミニウム線市場の見積もりおよび予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表4. 地域別アルミニウム線市場推定値と予測(2018年~2030年)(キロトン)(米ドル百万)

表5. 北米アルミニウム線市場推定値と予測(国別)(2018年~2030年)(キロトン)(米ドル百万)

表6. 北米アルミニウム線市場推定値と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表7. 北米アルミニウム線市場推定値と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表8. アメリカ合衆国アルミニウム線市場の見積もりおよび予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表9. アメリカ合衆国アルミニウム線市場の見積もりおよび予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表10. カナダ アルミニウム線市場の見積もりおよび予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表11. カナダ アルミニウム線市場の見積もりおよび予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表12. メキシコ アルミニウム線市場の見積もりおよび予測、製品別、2018年~2030年(キロトン)(米ドル百万)

表13. メキシコ アルミニウム線市場の見積もりおよび予測、用途別、2018年~2030年(キロトン)(米ドル百万)

表14. ヨーロッパのアルミニウム線市場推定値と予測、国別、2018年~2030年(キロトン)(米ドル百万)

表15. ヨーロッパのアルミニウム線市場推定値と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

表16. 欧州アルミニウム線市場の見積もりおよび予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表17. ドイツアルミニウム線市場の見積もりおよび予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表18. ドイツのアルミニウム線市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

表19. イギリスのアルミニウム線市場推定値と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

表20. イギリス アルミニウム線市場の見積もりおよび予測、用途別、2018年~2030年(キロトン)(米ドル百万)

表21. イタリア アルミニウム線市場の見積もりおよび予測、製品別、2018年~2030年(キロトン)(米ドル百万)

表22. イタリアのアルミニウム線市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

表23. スペインのアルミニウム線市場推定値と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

表24. スペインのアルミニウム線市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

表25. フランスのアルミニウム線市場推定値と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

表26. フランス アルミニウム線市場の見積もりおよび予測、用途別、2018年~2030年(キロトン)(米ドル百万)

表27. アジア太平洋地域 アルミニウム線市場の見積もりおよび予測、国別、2018年~2030年(キロトン)(米ドル百万)

表28. アジア太平洋地域アルミニウム線市場の見積もりおよび予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表29. アジア太平洋地域アルミニウム線市場の見積もりおよび予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表30. 中国アルミニウム線市場の見積もりおよび予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表31. 中国アルミニウム線市場の見積もりおよび予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表32. インドのアルミニウム線市場推定値と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表33. インドのアルミニウム線市場推定値と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表34. 日本のアルミニウム線市場推定値と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表35. 日本のアルミニウム線市場推定値と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表36. 韓国アルミニウム線市場の見積もりおよび予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表37. 韓国アルミニウム線市場の見積もりおよび予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表38. インドネシアのアルミニウム線市場推定値と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表39. インドネシアのアルミニウム線市場推定値と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表40. ラテンアメリカ アルミニウム線市場の見積もりおよび予測、国別、2018年~2030年(キロトン)(米ドル百万)

表41. ラテンアメリカ アルミニウム線市場の見積もりおよび予測、製品別、2018年~2030年(キロトン)(米ドル百万)

表42. ラテンアメリカ アルミニウム線市場の見積もりおよび予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表43. ブラジル アルミニウム線市場の見積もりおよび予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表44. ブラジル アルミニウム線市場の見積もりおよび予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表45. アルゼンチン アルミニウム線市場の見積もりおよび予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表46. アルゼンチン アルミニウム線市場の見積もりおよび予測、用途別、2018年~2030年(キロトン)(米ドル百万)

表47. 中東・アフリカ アルミニウム線市場の見積もりおよび予測、国別、2018年~2030年(キロトン)(米ドル百万)

表48. 中東・アフリカ地域アルミニウム線市場の見積もりおよび予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表49. 中東・アフリカ地域アルミニウム線市場の見積もりおよび予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表50. GCC地域アルミニウム線市場推定値と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表51. GCC地域アルミニウム線市場推定値と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

図表一覧

図1. 市場セグメンテーション

図2. 情報収集

図3. データ分析モデル

図4. 市場形成と検証

図5. 市場概要

図6. セグメント別見通し:製品、用途、地域

図7. 競争状況

図8. バリューチェーン分析

図9. 市場動向

図10. ポーターの分析

図11. PESTEL分析

図12. アルミニウム線市場、製品別:主要なポイント

図13. アルミニウム線市場、製品別:市場シェア、2024年と2030年

図14. 電気市場、2018年~2030年(キロトン)(米ドル百万)

図15. 機械市場、2018年~2030年(キロトン)(米ドル百万)

図16. その他市場、2018年~2030年(キロトン)(米ドル百万)

図17. アルミニウム線市場、用途別:主要なポイント

図18. アルミニウム線市場、用途別:市場シェア、2024年と2030年

図19. 建設市場、2018年~2030年(キロトン)(米ドル百万)

図20. 自動車・輸送市場、2018年~2030年(キロトン)(米ドル百万)

図21. 電気・電子市場、2018年~2030年(キロトン)(米ドル百万)

図22. 通信市場、2018年~2030年(キロトン)(米ドル百万)

図23. 電力・エネルギー市場、2018年~2030年(キロトン)(米ドル百万)

図24. その他市場、2018年~2030年(キロトン)(米ドル百万)

図25. アルミニウム線市場、地域別:主要なポイント

図26. アルミニウム線市場、地域別:市場シェア、2024年と2030年

図27. 北米アルミニウム線市場、2018年~2030年(キロトン)(米ドル百万)

図28. 米国アルミニウム線市場、2018年~2030年(キロトン)(米ドル百万)

図29. カナダ アルミニウム線市場、2018年~2030年(キロトン)(米ドル百万)

図30. メキシコ アルミニウム線市場、2018年~2030年(キロトン)(米ドル百万)

図31. 欧州 アルミニウム線市場、2018年~2030年(キロトン)(米ドル百万)

図32. ドイツのアルミニウム線市場、2018年~2030年(キロトン)(米ドル百万)

図33. イギリスのアルミニウム線市場、2018年~2030年(キロトン)(米ドル百万)

図34. イタリアのアルミニウム線市場、2018年~2030年(キロトン)(米ドル百万)

図35. スペインのアルミニウム線市場、2018年~2030年(キロトン)(米ドル百万)

図36. フランスのアルミニウム線市場、2018年~2030年(キロトン)(米ドル百万)

図37. アジア太平洋地域のアルミニウム線市場、2018年~2030年(キロトン)(米ドル百万)

図38. 中国アルミニウム線市場、2018年~2030年(キロトン)(米ドル百万)

図39. インドアルミニウム線市場、2018年~2030年(キロトン)(米ドル百万)

図40. 日本アルミニウム線市場、2018年~2030年(キロトン)(米ドル百万)

図41. 韓国のアルミニウム線市場、2018年~2030年(キロトン)(米ドル百万)

図42. インドネシアのアルミニウム線市場、2018年~2030年(キロトン)(米ドル百万)

図43. ラテンアメリカ アルミニウム線市場、2018年~2030年(キロトン)(米ドル百万)

図44. ブラジル アルミニウム線市場、2018年~2030年(キロトン)(米ドル百万)

図45. アルゼンチン アルミニウム線市場、2018年~2030年(キロトン)(米ドル百万)

図46. 中東・アフリカ地域アルミニウム線市場、2018年~2030年(キロトン)(米ドル百万)

図47. GCC地域アルミニウム線市場、2018年~2030年(キロトン)(米ドル百万)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/