主要市場動向とインサイト

- アジア太平洋地域がアンモニア燃料市場をリードしている主な要因は、日本、韓国、オーストラリアなどの国々におけるブルーアンモニアおよびグリーンアンモニアの早期導入である。

- 中国はアジア太平洋アンモニア燃料市場の収益シェアの73.2%以上を占めた。

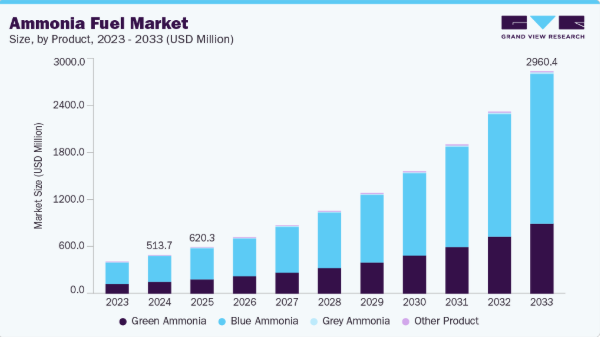

- 製品別では、ブルーアンモニアが市場を支配し、2024年には最大の収益シェアである66.9%を占めた。

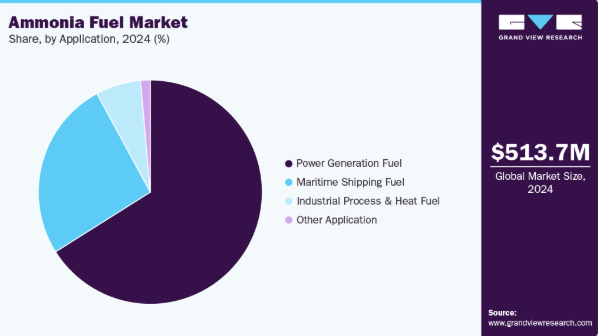

- 用途別では、工業プロセス・熱燃料セグメントが2025年から2033年にかけて年平均成長率(CAGR)25.6%で成長すると予測される。

市場規模と予測

- 2024年市場規模:5億1370万米ドル

- 2033年予測市場規模:29億6040万米ドル

- CAGR(2025-2033年):21.6%

- アジア太平洋地域:2024年における最大市場

- 北米:最も成長が速い市場

脱炭素化の加速に伴い、エネルギーキャリアと直接燃料というアンモニアの二重の役割が商業的に重要な意義を持ちつつある。業界は研究主導の概念から初期商業化段階へと移行した。発電、海運、水素輸送分野でのパイロットプロジェクトが技術的実現可能性を実証し、民間投資家と政府双方の関心を集めている。特にアジアと欧州の先行導入国では、再生可能エネルギーとアンモニア合成を統合した大規模グリーンアンモニアプロジェクトへの投資が進む。この勢いは、再生可能電力と電解装置のコスト削減が持続可能なアンモニア生産の実用性を高める中、世界のエネルギーミックスにおけるアンモニアの長期的な役割への信頼が高まっていることを反映している。

政府のカーボンニュートラル目標や海運排出規制の強化が市場発展を加速させている。国際海事機関(IMO)の脱炭素目標を受け、造船会社や燃料供給業者はアンモニア燃料エンジンやバンカリング施設の開発を進めている。電力会社も低炭素移行の一環としてタービンでのアンモニア混焼試験を実施中だ。毒性や窒素酸化物排出といった運用・取り扱い上の課題があるにもかかわらず、より安全な燃焼方法や排出制御システムの継続的な開発は、技術的障壁を克服する業界の準備態勢を示している。この拡大期は、実験段階から規制整合と民間資本に支えられた構造化された市場創出への移行を浮き彫りにしている。

再生可能エネルギー由来のアンモニアプラント、輸送インフラ、貯蔵システムに早期投資する企業は、需要拡大に伴い大きな市場シェアを獲得する可能性が高い。水素サプライチェーン内でのアンモニアの統合が進み(特に水素キャリアとして)、その市場地位はさらに強化されている。電解槽製造、物流、燃料流通、船舶工学などバリューチェーン各セグメントに機会が存在する。国際協力の深化、価格透明性、標準化が進む中、アンモニアはニッチソリューションから世界のクリーンエネルギー経済の中核要素へと進化する軌道に乗っている。

市場の集中度と特性

この業界は、脱炭素化に向けた世界的な推進力により、高度な専門性と戦略的開発が特徴である。その集中度は、生産、技術、サプライチェーンを支配する少数のグローバルプレイヤーに大きく影響されている。これらの企業は、グリーンアンモニアやブルーアンモニアを含む低炭素アンモニアの生産に注力し、発電、海運、工業用熱などの産業と緊密に連携して導入を推進している。市場動向は、技術革新、規制枠組み、長期オフテイク契約によって形成されており、広範な商業展開ではなく、プロジェクト主導型の市場構造となっている。

本産業は、産業規模と新興用途のユニークな組み合わせを示し、従来のバルク化学品生産と再生可能エネルギー統合を融合させている。導入は現在、パイロットプロジェクト、初期段階の商業試験、戦略的パートナーシップに重点が置かれている。その特徴には、高い資本集約度、複雑な物流、持続可能性への重視の高まりが含まれる。また、生産者、技術提供者、エンドユーザー間の連携が特徴であり、信頼性の高いアンモニア燃料エコシステム構築に向けた協調的アプローチを反映している。

製品インサイト

ブルーアンモニアは市場を支配し、2024年には66.9%という最大の収益シェアを占めた。このセグメントが市場をリードする主な理由は、早期の商業的採用と確立された生産インフラにある。天然ガスを原料とし炭素回収・貯留(CCS)技術を用いて製造されるブルーアンモニアは、再生可能エネルギーへの完全移行を必要としない低炭素代替案を提供する。その優位性は、発電分野における大規模な混焼プロジェクトや、脱炭素化移行戦略を推進する国々との輸出契約によって強化されている。同セグメントの高い収益シェアは、生産量の高さと産業需要の拡大を反映しており、業界の主要な牽引役となっている。

グリーンアンモニアセグメントは、2025年から2033年にかけて22.0%という最速のCAGRで成長すると予測される。持続可能なエネルギーとカーボンニュートラルソリューションへの世界的関心の高まりにより、グリーンアンモニアセグメントは最も速い成長を記録すると見込まれる。再生可能電力による水の電気分解で製造されるため、温室効果ガス排出削減を目指す政府政策や企業の取り組みと合致する。海上輸送セクターからの関心の高まり、パイロットプロジェクト、計画中の商業展開が成長をさらに後押ししている。技術進歩、政策支援、戦略的投資の組み合わせにより、グリーンアンモニアは業界で最も急速に拡大するセグメントとしての地位を確立している。

アプリケーションインサイト

発電燃料セグメントは市場を支配し、2024年には最大の収益シェア66.0%を占めた。既存の石炭・ガス火力発電所における混焼用途でのアンモニア早期導入により、同セグメントが業界をリードしている。特にブルーアンモニアは、大規模なインフラ変更を伴わずに低炭素化への移行を可能とするため好まれている。大規模プロジェクトと電力会社との長期供給契約がその優位性を強化している。このセグメントの大きな収益シェアは、アンモニア消費量と発電脱炭素化における戦略的役割の両方を反映している。

工業プロセス・熱燃料セグメントは2025年から2033年にかけて年平均成長率(CAGR)25.6%で最も急速な成長が見込まれる。従来燃料に代わる低炭素代替燃料への産業需要増加により、工業プロセス・熱燃料セグメントは急速な成長が予測される。アンモニアの高いエネルギー密度と燃焼特性は、高温プロセスや高熱消費用途に適している。さらに、排出削減を求める産業への規制圧力や、実現可能性を示すパイロットプロジェクトの導入が成長を後押ししている。

地域別インサイト

アジア太平洋地域は2024年に売上高シェア57.7%でアンモニア燃料市場をリードしており、これは主に日本、韓国、オーストラリアなどの国々におけるブルーアンモニアとグリーンアンモニアの早期導入によるものである。同地域は、強力な産業需要、確立されたアンモニア生産能力、パイロットおよび商業規模の燃料プロジェクトへの多額の投資の恩恵を受けている。支援的な政府政策、エネルギー転換目標、海運・発電セクターとの長期オフテイク契約が、収益シェアにおけるアジア太平洋地域の優位性を強化している。

中国はアンモニア消費量を支配し、低炭素エネルギーソリューションへの注力を強化しており、アンモニア燃料の主要市場となっている。2060年までのカーボンニュートラル推進政策、再生可能エネルギーへの大規模投資、産業・電力部門の近代化が需要を牽引。同国の大規模な海上輸送船隊はゼロエミッション燃料としてのアンモニア活用を模索しており、国内の産業用熱供給・発電用途も大きな導入機会を創出している。

北米アンモニア燃料市場の動向

北米は、特に米国におけるブルーアンモニア生産への大規模投資により、世界のアンモニア燃料市場で最も急速な成長が見込まれる。同地域は豊富な天然ガス資源、先進的な炭素回収インフラ、低炭素燃料を促進する連邦・州レベルの支援政策の恩恵を受けている。発電や産業用途での採用拡大と戦略的な輸出機会が相まって、予測期間において北米は最も成長の速い地域市場となる見通しである。

米国アンモニア燃料市場の動向

米国におけるアンモニア燃料市場は、豊富な天然ガス埋蔵量によりコスト効率の高いブルーアンモニア生産が可能であることから、力強い成長を遂げている。先進的な炭素回収・貯留(CCS)インフラが低炭素アンモニアプロジェクト、特に発電所での混焼を後押ししている。脱炭素化を促進する連邦・州レベルのインセンティブと、グリーンアンモニアパイロットプロジェクトへの民間セクターの多額投資が普及を加速させている。さらにアジアへの戦略的輸出機会が市場の成長可能性をさらに高めている。

欧州アンモニア燃料市場の動向

欧州のアンモニア燃料市場は、厳格な炭素排出目標や再生可能エネルギー導入促進策を含む強力な規制枠組みに支えられている。グリーンアンモニアプロジェクトは、特に北欧地域において海運や発電分野で進展を見せている。官民連携、アンモニア取扱のための先進的な港湾インフラ、低炭素熱源に対する産業需要の増加が欧州市場の拡大に寄与し、同地域を持続可能な燃料導入のリーダーとして位置づけている。

ラテンアメリカにおけるアンモニア燃料市場の動向

ラテンアメリカにおけるアンモニア燃料市場は、持続可能なエネルギーソリューションへの関心の高まりと、発電分野におけるパイロットプロジェクトによって牽引されている。ブラジルやアルゼンチンなどの国々における豊富な天然ガス埋蔵量は、ブルーアンモニア生産の可能性を支えている。しかし、インフラ制約や初期段階の規制支援不足により、導入は限定的である。産業部門および海運部門の脱炭素化に向けた地域的な取り組みと、グローバルなアンモニア生産者からの投資が相まって、市場の成長を徐々に刺激することが期待されている。

中東・アフリカアンモニア燃料市場の動向

中東・アフリカ市場は、ブルーアンモニアとグリーンアンモニアの両イニシアチブを支える強力なアンモニア生産能力と天然ガス供給により、勢いを増している。同地域の政府は、特に発電と輸出志向型アンモニア向けに、クリーンエネルギーと脱炭素化プロジェクトへの投資を拡大している。戦略的な港湾インフラと国際海運会社との提携が市場をさらに牽引する一方、産業・海運分野では低炭素燃料としてのアンモニア採用が始まっている。

主要アンモニア燃料企業の動向

アンモニア燃料市場で活動する主要企業は、事業基盤の強化と製品・サービスの普及拡大に向け様々な取り組みを進めている。事業拡大や提携といった戦略が市場成長の推進力となる。市場における二大主要メーカーは、Yara International ASAとCF Industries Holdings, Inc.である。

- Yara Internationalは、持続可能かつ低炭素ソリューションに重点を置くアンモニア生産の世界的リーダーである。同社は戦略的にグリーンアンモニアおよびクリーンエネルギープロジェクトへ拡大し、アンモニア燃料市場の最前線に位置している。その取り組みは、再生可能エネルギーを生産プロセスに統合し、発電および海上輸送におけるゼロカーボン用途への移行を支援することを目的としている。

- CFインダストリーズは、低炭素およびブルーアンモニアプロジェクトに大きく関与する主要なアンモニア生産者として認知されている。同社は燃料としてのアンモニア開発に積極的に取り組み、クリーンエネルギー応用と産業・電力部門における炭素排出削減を重視している。

主要アンモニア燃料企業:

以下はアンモニア燃料市場における主要企業である。これらの企業は総じて最大の市場シェアを保持し、業界の動向を主導している。

- Yara International ASA

- CF Industries Holdings, Inc.

- ExxonMobil Corporation

- Royal Dutch Shell plc

- Eni S.p.A.

- OCI N.V.

- QatarEnergy

- SABIC

- BASF SE

- Air Liquide S.A.

最近の動向

- 2025年1月、韓国KIMMは現代自動車および起亜自動車と共同で、高圧液体噴射技術を用いた世界初の2リットルアンモニア燃料エンジンを開発。自動車、船舶、航空機、産業用動力システムにおける主要なゼロカーボン技術革新となった。

- 2025年8月、グローバル海事フォーラムは、メタノールとアンモニアがゼロエミッション船舶燃料として進展したと報告。メタノールは低炭素運航が可能な段階にあり、アンモニアは試験運用段階にあるが、大規模導入にはさらなる政策・インフラ支援が必要とされた。

グローバルアンモニア燃料市場レポートのセグメンテーション

本レポートは、2018年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの数量・収益成長を予測します。本調査では、グランドビューリサーチは製品、用途、地域に基づいてグローバルアンモニア燃料市場レポートをセグメント化しています:

- 製品別展望(数量:キロトン、収益:百万米ドル、2018年~2033年)

- グリーンアンモニア

- ブルーアンモニア

- グレーアンモニア

- その他製品

- 用途別展望(数量:キロトン、収益:百万米ドル、2018年~2033年)

- 発電用燃料

- 海運用燃料

- 工業プロセス・熱源用燃料

- その他用途

- 地域別見通し(数量、キロトン;収益、百万米ドル、2018年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- アジア太平洋

- 中国

- 日本

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場構築とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 アンモニア燃料市場の変数、動向及び範囲

3.1. 市場系譜の見通し

3.1.1. アンモニア燃料市場の見通し

3.2. 産業バリューチェーン分析

3.2.1. 原材料の見通し

3.2.2. 製造動向

3.2.3. 販売チャネル分析

3.3. 価格動向分析(2018年~2033年)

3.3.1. 価格動向に影響を与える要因

3.4. 規制枠組み

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 業界の課題

3.5.4. 業界の機会

3.6. 業界分析ツール

3.6.1. ポーターの5つの力分析

3.6.2. マクロ環境分析

第4章 アンモニア燃料市場:製品別推定値と動向分析

4.1. 製品動向分析と市場シェア(2023年および2033年)

4.2. グリーンアンモニア

4.2.1. グリーンアンモニア燃料市場予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

4.3. ブルーアンモニア

4.3.1. ブルーアンモニア燃料市場予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

4.4. グレイアンモニア

4.4.1. グレーアンモニア燃料市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

4.5. その他製品

4.5.1. その他製品アンモニア燃料市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

第5章 アンモニア燃料市場:用途別推定値とトレンド分析

5.1. 用途別動向分析と市場シェア、2023年および2033年

5.2. 発電燃料

5.2.1. 発電燃料用途別アンモニア燃料市場推定値と予測、2018年から2033年(キロトン)(百万米ドル)

5.3. 海上輸送燃料

5.3.1. 海上輸送燃料アンモニア燃料市場予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

5.4. 工業プロセス・熱源燃料

5.4.1. 工業プロセス・熱燃料用アンモニア燃料市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

5.5. その他の用途

5.5.1. その他の用途向けアンモニア燃料市場規模予測(用途別、2018年~2033年)(キロトン) (百万米ドル)

第6章 アンモニア燃料市場:地域別推定値と動向分析

6.1. 地域別動向分析と市場シェア、2023年および2033年

6.2. 北米

6.2.1. 北米アンモニア燃料の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.2.2. 北米アンモニア燃料の推定値と予測、用途別、2018年~2033年(キロトン) (百万米ドル)

6.2.3. 米国

6.2.3.1. 主要国の動向

6.2.3.2. 米国アンモニア燃料の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.2.3.3. 米国アンモニア燃料の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.2.4. カナダ

6.2.4.1. 主要国の動向

6.2.4.2. カナダにおけるアンモニア燃料の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.2.4.3. カナダにおけるアンモニア燃料の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.2.5. メキシコ

6.2.5.1. 主要国の動向

6.2.5.2. メキシコにおけるアンモニア燃料の推定値と予測、製品別、2018年~2033年(キロトン) (百万米ドル)

6.2.5.3. メキシコにおけるアンモニア燃料の推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

6.3. ヨーロッパ

6.3.1. 欧州アンモニア燃料の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.3.2. 欧州アンモニア燃料の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.3.3. ドイツ

6.3.3.1. 主要国の動向

6.3.3.2. ドイツにおけるアンモニア燃料の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.3.3.3. ドイツにおけるアンモニア燃料の推定値と予測、用途別、2018年~2033年(キロトン)

(百万米ドル)

6.3.4. イギリス

6.3.4.1. 主要国の動向

6.3.4.2. 英国アンモニア燃料の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.3.4.3. 英国アンモニア燃料の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.3.5. フランス

6.3.5.1. 主要国の動向

6.3.5.2. フランスにおけるアンモニア燃料の推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.3.5.3. フランスにおけるアンモニア燃料の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.3.6. イタリア

6.3.6.1. 主要国の動向

6.3.6.2. イタリア アンモニア燃料の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.3.6.3. イタリア アンモニア燃料の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.3.7. スペイン

6.3.7.1. 主要国の動向

6.3.7.2. スペインのアンモニア燃料推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.3.7.3. スペインのアンモニア燃料推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.4. アジア太平洋

6.4.1. アジア太平洋地域におけるアンモニア燃料の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.4.2. アジア太平洋地域におけるアンモニア燃料の推定値と予測、用途別、2018年~2033年(キロトン) (百万米ドル)

6.4.3. 中国

6.4.3.1. 主要国の動向

6.4.3.2. 中国におけるアンモニア燃料の推定値と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

6.4.3.3. 中国アンモニア燃料の推定値と予測、用途別、2018年~2033年(キロトン) (百万米ドル)

6.4.4. インド

6.4.4.1. 主要国の動向

6.4.4.2. インドのアンモニア燃料推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.4.4.3. インドのアンモニア燃料推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.4.5. 日本

6.4.5.1. 主要国の動向

6.4.5.2. 日本におけるアンモニア燃料の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.4.5.3. 日本におけるアンモニア燃料の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.4.6. 韓国

6.4.6.1. 主要国の動向

6.4.6.2. 韓国におけるアンモニア燃料の推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.4.6.3. 韓国におけるアンモニア燃料の推定値および予測、用途別、2018年~2033年(キロトン) (百万米ドル)

6.5. ラテンアメリカ

6.5.1. ラテンアメリカにおけるアンモニア燃料の推定値と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

6.5.2. ラテンアメリカにおけるアンモニア燃料の推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

6.5.3. ブラジル

6.5.3.1. 主要国の動向

6.5.3.2. ブラジルにおけるアンモニア燃料の推定値と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

6.5.3.3. ブラジルにおけるアンモニア燃料の推定値と予測、用途別、2018年~2033年(キロトン) (百万米ドル)

6.5.4. アルゼンチン

6.5.4.1. 主要国の動向

6.5.4.2. アルゼンチンにおけるアンモニア燃料の推定値と予測、製品別、2018年~2033年(キロトン) (百万米ドル)

6.5.4.3. アルゼンチンにおけるアンモニア燃料の推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

6.6. 中東・アフリカ

6.6.1. 中東・アフリカ地域 アモニア燃料の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.6.2. 中東・アフリカ地域 アモニア燃料の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.6.3. サウジアラビア

6.6.3.1. 主要国の動向

6.6.3.2. サウジアラビアのアンモニア燃料推定値と予測、製品別、2018年~2033年(キロトン)

(百万米ドル)

6.6.3.3. サウジアラビアにおけるアンモニア燃料の推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

6.6.4. 南アフリカ

6.6.4.1. 主要国の動向

6.6.4.2. 南アフリカ アモニア燃料の推定値と予測、製品別、2018年~2033年(キロトン) (百万米ドル)

6.6.4.3. 南アフリカ アモニア燃料の推定値と予測、用途別、2018年~2033年(キロトン) (百万米ドル)

第7章 アンモニア燃料市場 – 競争環境

7.1. 主要市場参加者別 最近の動向と影響分析

7.2. 企業分類

7.3. 企業の市場シェア/ポジション分析、2024年

7.4. 企業ヒートマップ分析

7.5. 戦略マッピング

7.6. 企業プロファイル

7.6.1. ヤラ・インターナショナルASA

7.6.1.1. 参加企業の概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーキング

7.6.1.4. 最近の動向

7.6.2. CFインダストリーズ・ホールディングス社

7.6.2.1. 参加企業の概要

7.6.2.2. 財務実績

7.6.2.3. 製品ベンチマーキング

7.6.2.4. 最近の動向

7.6.3. エクソンモービル・コーポレーション

7.6.3.1. 参加企業の概要

7.6.3.2. 財務実績

7.6.3.3. 製品ベンチマーキング

7.6.3.4. 最近の動向

7.6.4. ロイヤル・ダッチ・シェル・ピーエルシー

7.6.4.1. 参加企業の概要

7.6.4.2. 財務実績

7.6.4.3. 製品ベンチマーキング

7.6.4.4. 最近の動向

7.6.5. エニ・エス・ピー・エー

7.6.5.1. 参加企業の概要

7.6.5.2. 財務実績

7.6.5.3. 製品ベンチマーキング

7.6.5.4. 最近の動向

7.6.6. OCI N.V.

7.6.6.1. 参加企業の概要

7.6.6.2. 財務実績

7.6.6.3. 製品ベンチマーキング

7.6.6.4. 最近の動向

7.6.7. QatarEnergy

7.6.7.1. 参加企業の概要

7.6.7.2. 財務実績

7.6.7.3. 製品ベンチマーキング

7.6.7.4. 最近の動向

7.6.8. SABIC

7.6.8.1. 参加企業の概要

7.6.8.2. 財務実績

7.6.8.3. 製品ベンチマーキング

7.6.8.4. 最近の動向

7.6.9. BASF SE

7.6.9.1. 参加企業の概要

7.6.9.2. 財務実績

7.6.9.3. 製品ベンチマーキング

7.6.9.4. 最近の動向

7.6.10. Air Liquide S.A.

7.6.10.1. 参加企業の概要

7.6.10.2. 財務実績

7.6.10.3. 製品ベンチマーキング

7.6.10.4. 最近の動向

表一覧

表1 地域別規制枠組み

表2 米国マクロ経済概況

表3 カナダのマクロ経済概況

表4 メキシコのマクロ経済概況

表5 ドイツのマクロ経済概況

表7 英国のマクロ経済概況

表8 フランスのマクロ経済概況

表9 イタリアのマクロ経済概況

表10 スペインのマクロ経済概況

表11 中国のマクロ経済概況

表12 インドのマクロ経済概況

表13 日本のマクロ経済支出

表14 韓国のマクロ経済支出

表15 オーストラリアのマクロ経済支出

表16 ブラジルマクロ経済支出

表17 アルゼンチンマクロ経済支出

表18 サウジアラビアマクロ経済支出

表19 南アフリカマクロ経済支出

表20 参加者概要

表21 財務実績

表22 製品ベンチマーキング

表23 企業ヒートマップ分析

表24 主要戦略マッピング

図表一覧

図1 アンモニア燃料市場のセグメンテーション

図2 情報調達

図3 データ分析モデル

図4 データ検証と公開

図5 アンモニア燃料市場の概要

図6 アンモニア燃料市場セグメント別見通し、2024年(キロトン)(百万米ドル)

図7 アンモニア燃料市場:競争環境分析

図8 グローバルアンモニア燃料市場、2024年(キロトン)(百万米ドル)

図9 グローバルアンモニア燃料市場バリューチェーン分析

図10 アンモニア燃料市場の動向

図11 アンモニア燃料市場:ポーターの分析

図12 アンモニア燃料市場:PESTLE分析

図13 アンモニア燃料市場分析とセグメント予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図14 グリーンアンモニア燃料市場:製品別推定値と予測(2018年~2033年)(キロトン)(百万米ドル)

図15 ブルーアンモニア燃料市場:製品別推定値と予測(2018年~2033年)(キロトン)(百万米ドル)

図16 グレーアンモニア燃料市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図17 その他製品アンモニア燃料市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図18 用途別アンモニア燃料市場分析及びセグメント予測、2018年~2033年(キロトン)(百万米ドル)

図19 発電用燃料アンモニア市場規模予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図20 海上輸送燃料アンモニア燃料市場予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図21 工業プロセス・熱源燃料アンモニア燃料市場予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図22 その他の用途別アンモニア燃料市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

図23 アンモニア燃料市場:地域別規模予測とトレンド分析

図24 北米アンモニア燃料:製品別推定値と予測、2018年~2033年(キロトン)(百万米ドル)

図25 北米アンモニア燃料:用途別推定値と予測、2018年~2033年(キロトン)(百万米ドル)

図 26 米国におけるアンモニア燃料の推定値および予測、製品別、2018 年~2033 年 (キロトン) (百万米ドル)

図27 米国アンモニア燃料の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図28 カナダアンモニア燃料の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図29 カナダにおけるアンモニア燃料の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図30 メキシコにおけるアンモニア燃料の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図 31 メキシコにおけるアンモニア燃料の推定値および予測、用途別、2018 年~2033 年 (キロトン) (百万米ドル)

図 32 ヨーロッパにおけるアンモニア燃料の推定値および予測、製品別、2018 年~2033 年 (キロトン) (百万米ドル)

図33 欧州アンモニア燃料の推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

図34 ドイツのアンモニア燃料の推定値と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図35 ドイツにおけるアンモニア燃料の推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

図36 英国におけるアンモニア燃料の推定値と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図37 イギリス アモニア燃料の推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

図38 フランス アモニア燃料の推定値と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図39 フランスにおけるアンモニア燃料の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図40 イタリアにおけるアンモニア燃料の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図41 イタリアにおけるアンモニア燃料の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図42 スペインにおけるアンモニア燃料の推定値と予測、製品別、2018年~2033年(キロトン) (百万米ドル)

図43 スペインのアンモニア燃料推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図44 アジア太平洋地域のアンモニア燃料推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図45 アジア太平洋地域 アモニア燃料の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図46 中国 アモニア燃料の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図47 中国アンモニア燃料の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図48 インドアンモニア燃料の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図49 インドのアンモニア燃料推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図50 日本のアンモニア燃料推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図 51 日本のアンモニア燃料の推定値および予測、用途別、2018 年~2033 年(キロトン)(百万米ドル)

図 52 韓国のアンモニア燃料の推定値および予測、製品別、2018 年~2033 年(キロトン) (百万米ドル)

図53 韓国のアンモニア燃料推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

図54 ラテンアメリカのアンモニア燃料推定値と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図55 ラテンアメリカ アンモニア燃料 推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

図56 ブラジルにおけるアンモニア燃料の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図57 ブラジルにおけるアンモニア燃料の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図58 アルゼンチンにおけるアンモニア燃料の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図59 アルゼンチンにおけるアンモニア燃料の推定値と予測、用途別、2018年~2033年(キロトン) (百万米ドル)

図60 中東・アフリカ地域 アモニア燃料の推定値と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図61 中東・アフリカ地域 アモニア燃料の推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

図62 サウジアラビアのアンモニア燃料推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図63 サウジアラビアのアンモニア燃料推定値と予測、用途別、2018年~2033年(キロトン) (百万米ドル)

図64 南アフリカ アモニア燃料 推定値と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図65 南アフリカ アモニア燃料 推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

図66 アンモニア燃料市場:企業分類

図67 アンモニア燃料市場:企業別市場シェア分析

図68 アンモニア燃料市場:企業別市場ポジショニング分析

図69 アンモニア燃料市場:戦略マッピング

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/