さらに、洪水多発地域や水浸し地域におけるインフラ開発の拡大は、建設業者や浚渫業者から両用型掘削機やユーティリティ車両に対する強い需要を生み出しています。しかし、多目的両用車両の開発・維持に伴う高い製造コストと運営コストが、市場における主要な課題となっています。観光や多モード旅客輸送における両用輸送ソリューションへの関心の高まりは、特に水運インフラ整備に投資する地域において、有望な成長機会を提示しています。

防衛現代化の波は、多領域作戦に対応した高度な装甲両用車両の需要を着実に強化しています。2025年1月、米海兵隊はキャンプ・レジューンでACV-Command and Control(ACV-C)変種を受領しました。この車両は移動式戦場指揮センターとして機能するように設計されており、戦術通信と状況調整を向上させ、海兵隊の「Force Design 2030」イニシアチブに沿った遠征戦能力の強化を目指しています。世界的に、同様の近代化プログラムは、水陸両用プラットフォームにおける機動性、生存性、デジタル化された指揮インフラの強化に重点を置いています。旧式艦隊の退役が進む中、防衛調達戦略は、海陸両用作戦に対応可能なモジュール式でネットワーク対応型の車両に焦点を移しています。これにより、次世代の水陸両用装甲部隊は現代の部隊構造における重要な資産として位置付けられ、同盟国軍の機関において一貫した需要を牽引しています。

気候変動に関連する災害の頻度と深刻化は、特に洪水多発地域における緊急対応のための両用車両の配備を加速させています。国連アジア太平洋経済社会委員会(UN ESCAP)の「アジア太平洋災害報告書2023」によると、2022年に同地域で発生した災害は140件を超え、6400万人以上が影響を受け、経済損失は570億ドルを超えました。洪水は最も致命的な災害として浮上し、インド、パキスタン、アフガニスタン、ネパール、バングラデシュで4,800人を超える死者を出しました。パキスタン alone で3,300万人以上が影響を受けました。これらの状況を受け、政府と災害管理機関は、高影響度の洪水時に浸水または損傷したインフラを航行できる両用救助部隊の採用を決定しました。その二輪走行能力により、救援物資の輸送、孤立した住民の避難、従来の車両が機能しない遠隔地や浸水地域へのアクセスにおいて不可欠な存在となっています。

水陸両用観光ツアーは、陸地から水面へのシームレスな観光体験を提供するため、人気を集めています。例えば、アムステルダムとシンガポールでは、ユニークな多地形旅行を求める観光客を惹きつけるため、両用バスとボートツアーが導入されています。さらに、固定インフラが限定的または不可能な河川や沿岸地域での最終マイル接続のため、両用シャトルの活用が検討されています。都市計画者や交通事業者らが革新的な移動ソリューションを模索する中、両用車両は機能的な多様性と乗客の魅力を兼ね備え、商業用とレクリエーション用の両分野での成長を支えています。

両用車両は、道路当局と海上当局が定める安全、環境、技術基準を別々に、かつしばしば矛盾する形で満たす必要があります。例えば、米国では両用車両は道路使用に関する運輸省(DOT)の基準と、水上船舶に関する米国沿岸警備隊(USCG)の規制に準拠する必要があります。これには、陸上での車両の衝突安全性、照明、排出ガス基準への準拠に加え、水上での浮力安定性、航行照明、安全装備の義務付けが含まれます。同様に、欧州では製造メーカーはEUの車両承認枠組みと内水航路規制に基づく別々の型式認証要件に直面しています。これらの重複する準拠要件は、特に商業用および民間事業者にとって、開発期間、試験の複雑さ、認証コストを大幅に増加させます。

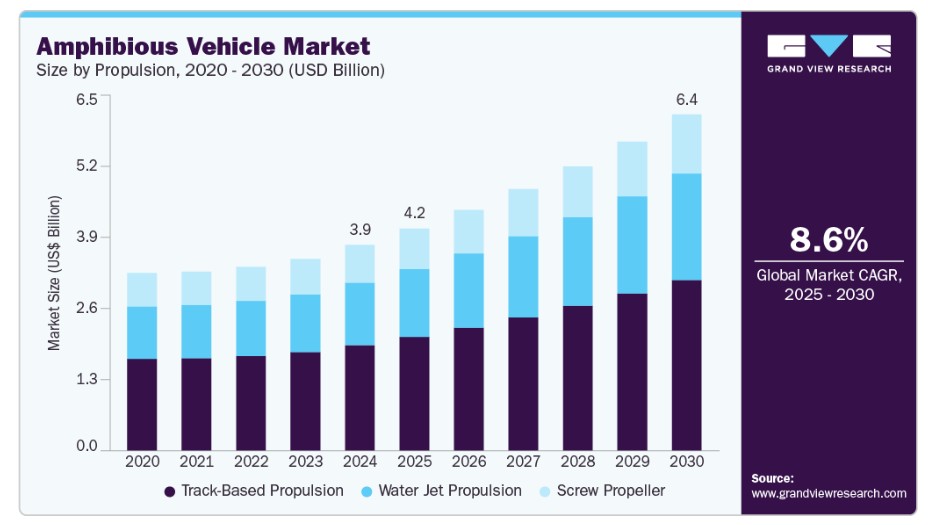

推進システムに関する洞察

2024年時点で、トラックベースの推進システムセグメントが51.3%の最大の売上シェアを占めており、これは主に泥、湿地、不整地な洪水原など過酷な地形での優れた機動性と牽引力に起因しています。この推進システムは、過酷な戦闘や戦術的作戦に従事する軍事用両用車両にとって不可欠なオフロード性能の向上を実現します。さらに、その堅牢な設計は重い荷重容量をサポートし、安定性と耐久性が重要な困難な環境における建設や浚渫作業に最適です。

水噴射推進システムセグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)で成長すると予測されています。この推進システムは、災害救援や両用部隊の展開において、迅速で正確な航行が不可欠な状況での迅速な対応を可能にします。浅い水域や沿岸水域での優れた速度と機動力、最小の喫水による水中の危険の低減による安全性向上、災害救援や両用任務における迅速で正確な機動性の需要増加が、セグメントの成長を後押ししています。

車両動向

装甲両用車両セグメントは2024年に最大の売上高シェアを占めました。このセグメントの成長は、多様な地形に対応可能な多目的で技術的に高度な戦闘車両の需要増加、両用移動性と生存性の強化への注目、地域防衛ニーズに対応するための現地生産に向けた戦略的提携が要因です。例えば、2024年12月、STエンジニアリングとカザフスタン・パラマウント・エンジニアリングは、Terrexプラットフォームをベースにした8×8両用装甲車両の共同開発に関する合意を締結しました。この提携には設計と製造支援が含まれ、製造はカザフスタンで実施され、将来の軍事展開要件を満たすことを目的としています。これにより、国際協力と地域製造能力を通じたセグメントの拡大が浮き彫りになっています。

商業用水陸両用輸送セグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。このセグメントの成長は、陸地と水面間のシームレスな移動を可能にする多目的車両への消費者需要の増加、ユニークなレジャー・観光体験への関心の高まり、および安全性と性能を向上させる水陸両用車両技術の進歩に主に起因しています。例えば、2024年2月、H2O Amphibious Inc.は、陸上から水面への移行を容易にする次世代水陸両用車を発売しました。これらの車両は、自動車と海洋技術の融合により消費者モビリティの画期的な進展を示し、イノベーションと市場魅力の拡大により牽引される商業用水陸両用輸送の進化する動向を浮き彫りにしています。

アプリケーションインサイト

軍事戦闘・兵員輸送セグメントは2024年に最大の売上シェアを占め、旧式車両の置き換えを目的とした軍事近代化プログラムの加速、多様な地形での迅速な部隊展開を要する地政学的緊張の高まり、車両の生存性向上と無人システム統合の進展が要因です。防衛機関による両用攻撃と沿岸戦闘能力強化のための戦略的投資がセグメント成長を後押ししています。また、遠征戦術と迅速な両用移動能力への注目が高まっていることが、世界中の防衛計画においてこのセグメントの重要性をさらに強化しています。

商業・レクリエーション輸送セグメントは、2025年から2030年にかけて顕著な年平均成長率(CAGR)を記録すると予想されています。これは、陸海両用走行が可能な多目的車両への消費者需要の増加、ユニークな両用体験を重視した観光活動の拡大、車両設計の革新による安全性とユーザー利便性の向上などが要因です。さらに、水辺インフラへの投資拡大と環境に優しい輸送ソリューションの普及が市場成長を後押ししています。

最終用途別動向

防衛部隊セグメントは2024年に最大の売上高シェアを占め、多様な地形での作戦機動性と適応性を向上させるため、高度な両用車両の調達増加が要因です。成長は、軍事近代化イニシアチブ、多目的装甲プラットフォームへの戦略的投資、地政学的緊張の高まりによる防衛態勢強化の必要性により支えられています。例えば、2024年1月、JSWグループはインド国防省から、インド陸軍の揚陸能力強化を目的としたSherp N1200プラットフォームをベースにした96両のAtor N1200両用車両の生産に関するUSD 3000万ドルの契約を獲得しました。納入は2024年6月までに予定されています。

観光・輸送事業者セグメントは、2025年から2030年にかけて顕著な年平均成長率(CAGR)を記録すると予想されています。これは、ユニークな旅行体験や都市部移動ソリューションとしての両用車両の採用拡大が要因です。ハンブルク(ドイツ)で陸上と水上で運行する「ハフェンシティ・リバーバス」のようなイノベーションは、このような多目的輸送手段の需要高まりを浮き彫りにしています。MANトラックシャーシをベースに設計され、乗客36名と乗組員を乗せられるこの両用バスは、観光ツアーと川クルーズを組み合わせたサービスを提供し、観光体験の向上と都市交通課題の解決に貢献しています。環境に優しい多モード交通手段への関心の高まりも、このセグメントにおける投資と拡大を後押ししています

地域別動向

2024年、北米の水陸両用車両産業はグローバル売上高の45.8%を占めました。北米市場は、水陸両用戦闘能力の強化を目的とした防衛現代化努力の拡大、陸地と水面の両方で迅速展開可能な多目的車両の需要増加、および高度な自律型水陸両用プラットフォームへの投資拡大により牽引されています。例えば、2024年1月、BAE Systemsは米国海兵隊から、フルレート生産ロット2における追加の33両の水陸両用戦闘車両の契約をUSD 169百万ドルで獲得しました。この契約には、IVECO Defence Vehiclesとの提携で開発された人員輸送型、指揮型、30mm砲搭載型、回収型が含まれており、継続的な近代化イニシアチブを強調しています。

米国水陸両用車両市場動向

2024年、米国の両用車両産業は支配的な地位を維持しました。米国市場は、国際的な防衛パートナーシップの拡大とインド太平洋地域への対応強化を背景に、大きな変革を遂げています。この傾向を後押しする主要な動向の一つは、2023年7月に米国国務省がルーマニアに対しUSD 120.5百万ドルの外国軍事販売を承認したことでした。この契約には、16両の攻撃両用車両(AAVP-7A1)に加え、指揮・回収型車両、武器システム、関連支援装備が含まれます。この売却は、ルーマニアの両用攻撃能力を強化するとともに、NATOの迅速展開能力と米国軍との相互運用性を向上させ、ワシントンの東欧における広範な防衛・安全保障目標と一致しています。

さらに、2024年12月、米海兵隊第4海兵連隊は沖縄で水陸両用戦闘車両(ACV)を用いた初のオープンウォーター移動を実施しました。このマイルストーンは、海兵隊の作戦能力における重要な転換点を示し、伝統的な水陸両用攻撃車両を廃止し、移動性、生存性、火力向上を特徴とする新型車両への移行を意味します。この展開は、特にインド太平洋地域の争奪が激しい沿岸地域における現代の脅威環境に適応するため、米国の水陸両用資産を近代化する広範な努力の一環です。これらの動向は、調達戦略、同盟国主導の輸出、プラットフォームの近代化が、米国の水陸両用車両産業の軌道を共同で再構築していることを示しています。

カナダの水陸両用車両産業は、特に洪水と山火事の管理における災害対応と緊急事態対策への投資の増加に後押しされています。さらに、遠隔地や北極圏の terrain に適した両用車両の開発は、この地域の成長を後押ししています。

メキシコの両用車両産業の成長は、国境と沿岸部の安全保障措置の拡大、洪水多発地域でのインフラ開発に支えられています。政府の災害管理と救助活動への重点強化も、同国での両用車両の需要を後押ししています。

アジア太平洋地域の水陸両用車両市場動向

2024年にアジア太平洋地域は有望な市場として特定されました。軍事支出の増加、領土紛争の激化、海軍近代化プログラムの採用拡大が市場成長を牽引しています。南シナ海、東シナ海、インド洋地域における地政学的緊張を背景に、複数の地域大国は遠征能力と水陸両用攻撃能力の強化に戦略的焦点を置いています。市場はまた、島嶼地域や洪水多発地域向けに最適化された陸上・海上連携作戦と迅速対応物流プラットフォームへの投資拡大により後押しされています。

2024年12月、中国は初のType 076型両用攻撃艦「四川」を就役させました。この4万トン級の艦艇は、固定翼機運用用の電磁カタパルトと着艦装置を装備しています。このプラットフォームは、中国の遠距離両用展開能力と兵力投射能力を大幅に拡大し、このような海軍資産を補完する先進的な両用戦闘車両や空気クッション式上陸艇の需要に直接影響を与えています。さらに、インド、日本、韓国などの国々は、島嶼防衛、人道支援任務、地域抑止を目的とした両用部隊の近代化を加速しており、防衛業界全体で装甲両用車両と汎用両用車両の需要が強化されています。

2024年時点で、中国の揚陸車両産業は市場シェアの大部分を占めています。中国市場は、多領域軍事現代化と海上作戦能力強化への重点強化を背景に、急速な成長を遂げています。2021年7月、米国海軍研究所(USNI)の報告によると、中国海軍はバンチュイダオなどの商用カーフェリーを改造し、両用装甲車両の展開を可能にしました。この改造は、台湾情勢や南シナ海での海上安全保障作戦に関する潜在的な事態に対応するため、中国の迅速展開能力向上を目的とした広範な戦略の一環です。

さらに、2025年4月、中国は12基のHJ-10トップアタックミサイルとZTD-05突撃車両シャーシを組み合わせた新型両用対戦車ミサイルプラットフォームの試験を実施しました。このプラットフォームは、沿岸戦闘における機動性と火力を向上させ、複雑な両用環境下での装甲目標への攻撃能力を強化することを目的としています。これらの開発は、技術的に高度な両用車両に対する国内需要の増加を示しており、中国の長期的な軍事力投射目標を支援しています。

日本の両用車両産業は2024年に地域市場で重要なシェアを占めていました。日本では、部隊近代化への継続的な投資、迅速な対応能力への戦略的シフト、東シナ海における地域安全保障懸念の高まりが市場に影響を与えています。国際装甲車両(IAV)2024イベントにおいて、日本の防衛省は先進的な両用車両開発とハイブリッド推進技術への重点を強調しました。その中心となるのが、FAT-R(Future Amphibious Technology – Replacement)プログラムです。このプログラムは、速度、航海性能、ステルス性を向上させた次世代システムで、既存のAAV-7プラットフォームを段階的に廃止する目的です。調達・技術・物流庁(ATLA)の支援を受けるこのイニシアチブは、日本の防衛姿勢の進化に適合した高性能両用ソリューションの国内需要を直接刺激すると期待されています。

欧州両用車両市場動向

欧州の両用車両産業は2024年に有望な地域として特定されました。欧州市場は、防衛近代化努力の加速、両用移動プラットフォームへの投資拡大、NATO加盟国間の相互運用性向上への焦点により、大幅な変革を遂げています。2024年12月、MilDef Group ABはBAE Systems Hägglundsと、両用能力を有するBvS10装軌車両向けに耐環境型IT機器を供給する約USD 7.3百万ドル(SEK 80百万)の契約を締結しました。2025年から2029年にかけての納入を予定しているこの協力関係は、地域防衛能力の強化と欧州内の重要なサプライチェーンの強化を通じ、市場成長をさらに促進する見込みです。

ドイツの水陸両用車両産業は、迅速な展開と多領域作戦能力の向上を目的とした防衛近代化プログラムの拡大により形成されています。ドイツの連邦軍(Bundeswehr)の水陸両用部隊強化への戦略的重点は、バルト海と北海地域における安全保障課題への対応を強化するNATOの広範なコミットメントと一致しています。高度な通信・航法システムを搭載した履帯式・車輪式車両を含む水陸両用プラットフォームのアップグレードへの投資が進められています。欧州パートナーとの共同プロジェクトは、技術革新と地域防衛統合をさらに推進しています。

イギリスの水陸両用車両産業は、王立海兵隊の水陸両用能力の近代化により、遠征作戦と沿岸作戦を支援する能力の強化に大きく影響を受けています。国防省のNATO同盟国との相互運用性向上と迅速対応部隊の拡大への投資は、高強度紛争と人道支援任務の両方に適した多目的水陸両用プラットフォームの需要を後押ししています。イギリスはまた、自律システムとネットワーク中心戦能力を水陸両用艦隊に統合することを優先し、部隊を将来の多領域作戦に対応できるように位置付けています。さらに、イギリスの持続可能な軍事技術へのコミットメントは、この分野におけるエネルギー効率の高い推進システムの開発を促進しています。

主要な両用車両企業動向

市場で主要なプレイヤーには、BAE Systems plc、General Dynamics Corporation、Rheinmetall AG、Hanwha Aerospaceなどが挙げられます。

- 1999年に設立され、イギリス・ロンドンに本社を置くBAE Systems plcは、防衛、セキュリティ、航空宇宙分野のグローバル企業です。同社は、高度な両用車両、戦闘システム、軍事プラットフォームの設計、製造、サポートに特化しています。同社は装甲車両、海軍艦艇、サイバーセキュリティソリューションを含む幅広い製品ポートフォリオを提供しています。BAE Systems plcは世界中で事業を展開し、自律システム、電子戦、先進兵器システムなどの最先端技術を活用して、軍事および政府機関の顧客に統合防衛ソリューションを提供しています。

- 1952年に設立され、米国バージニア州に本社を置くGeneral Dynamics Corporationは、グローバルな航空宇宙・防衛企業です。同社は水陸両用戦闘車両、装甲システム、ミッションクリティカルな技術に特化しています。製品ポートフォリオには水陸両用戦闘車両(ACV)、地上戦闘車両、海洋システム、ITサービスが含まれます。ジェネラル・ダイナミクスは、高度なエンジニアリング、イノベーション、統合能力を活用し、世界中の防衛、政府、商業顧客にサービスを提供し、運用効果と部隊の即応性を向上させています。

主要な両用車両企業:

以下の企業は、両用車両市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- BAE Systems plc

- General Dynamics Corporation

- Rheinmetall AG

- Hanwha Aerospace

- Hitachi Construction Machinery Co., Ltd.

- EIK Engineering Sdn. Bhd.

- Wetland Equipment Company

- Wilco Manufacturing L.L.C.

- Hydratrek, Inc.

- Marsh Buggies Incorporated

最近の動向

- 2025年4月、BAEシステムズは米国海兵隊から、予備部品と現場支援を含む30台のACV-30mm車両の契約をUSD 188.5百万ドルで受注しました。ACV-30は30mmリモート砲塔を搭載し、艦船から陸上への移動と高度な陸上作戦を支援します。

- 2025年2月、BAEシステムズはアラブ首長国連邦(UAE)で開催されたIDEX防衛展示会で、両用戦闘車両(ACV)を初公開しました。過酷な地形とオープンオーシャン両用作戦を想定したACVは、プログラムの国際展開と世界中の同盟軍における運用柔軟性の向上を目的としています。

- 2024年4月、ルイジアナ州を拠点とするメタル・シャーク・ボートは、半潜水型と両用航行機能を組み合わせた新30フィート自律型水上車両の発売を発表しました。米海軍と海兵隊の要件を満たすこの自律型両用水上車両(ASV)は、高速航行、長距離航続、簡素化された発進/回収機能を備え、電気駆動システムによる陸上での遠隔操作が可能です。

- 2023年1月、Iveco Defence Vehicles (IDV)はイタリア海軍と契約を締結し、サン・マルコ海兵旅団向けに36両のアンフィビアス装甲車両(VBA)を納入します。SUPERAV 8×8プラットフォームをベースにした車両は、遠隔操作可能な砲塔、高い防護基準、海上展開能力を備えています。

グローバル両用車両市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別レベルの売上高成長を予測しています。本調査では、グランドビューリサーチはグローバル両用車両市場レポートを推進方式、車両タイプ、用途、最終用途、地域に基づいてセグメント化しています:

推進システム別見通し(売上高、米ドル百万、2018年~2030年)

- トラック式推進システム

- ウォータージェット推進システム

- スクリュープロペラ

車両別見通し(売上高、米ドル百万、2018年~2030年)

- 装甲両用車両

- 両用掘削機

- 軽量両用ユーティリティ車両

- 商業用両用輸送車両

用途別見通し(売上高、米ドル百万、2018年~2030年)

- 軍事戦闘・兵員輸送

- 災害対応・人道支援

- 建設・浚渫

- 商業・レクリエーション輸送

最終用途別見通し(売上高、米ドル百万、2018年~2030年)

- 防衛部隊

- 災害管理機関

- 建設・浚渫請負業者

- 観光・輸送事業者

- 政府自治体

地域別見通し(収益、百万米ドル、2018年~2030年)北米米国カナダ メキシコ ヨーロッパ イギリス ドイツ フランス アジア太平洋 中国 インド 日本 オーストラリア 韓国 ラテンアメリカ ブラジル 中東・アフリカ(MEA) アラブ首長国連邦(UAE) サウジアラビア王国(KSA) 南アフリカ

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 研究方法論

1.2.1. 情報収集

1.3. 情報またはデータ分析

1.4. 方法論

1.5. 研究範囲と仮定

1.6. 市場形成と検証

1.7. データソース一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章. 両用車両市場変数、動向、および範囲

3.1. 市場系譜見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約要因分析

3.2.3. 業界の課題

3.3. 両用車両市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6. 法的環境

第4章. 両用車両市場:推進システム推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. 両用車両市場:推進システム動向分析、2024年と2030年(百万ドル)

4.3. トラックベース推進システム

4.3.1. トラックベース推進システム市場売上高推計と予測、2018年~2030年(百万ドル)

4.4. ウォータージェット推進

4.4.1. ウォータージェット推進システム市場売上高推計と予測、2018年~2030年(百万ドル)

4.5. スクロールプロペラ

4.5.1. スクロールプロペラ市場売上高推計と予測、2018年~2030年(百万ドル)

第5章. 両用車両市場:車両推計とトレンド分析

5.1. セグメントダッシュボード

5.2. 両用車両市場:車両動向分析、2024年と2030年(百万ドル)

5.3. 装甲両用車両

5.3.1. 装甲両用車両市場売上高推計と予測、2018年~2030年(百万ドル)

5.4. 水陸両用掘削機

5.4.1. 水陸両用掘削機市場売上高推計と予測(2018年~2030年)(百万米ドル)

5.5. 軽量水陸両用ユーティリティ車両

5.5.1. 軽量水陸両用ユーティリティ車両市場売上高推計と予測(2018年~2030年)(百万米ドル)

5.6. 商業用水陸両用輸送機

5.6.1. 商業用水陸両用輸送機市場売上高推計と予測(2018年~2030年)(百万ドル)

第6章 水陸両用車両市場:用途別、推計とトレンド分析

6.1. セグメントダッシュボード

6.2. 水陸両用車両市場: 用途別動向分析、2024年と2030年(百万ドル)

6.3. 軍事戦闘・兵員輸送

6.3.1. 軍事戦闘・兵員輸送市場 売上高推計と予測、2018年~2030年(百万ドル)

6.4. 災害対応・人道支援

6.4.1. 災害対応・人道支援市場 売上高推計と予測、2018年~2030年(百万米ドル)

6.5. 建設・浚渫

6.5.1. 建設・浚渫市場 売上高推計と予測、2018年~2030年(百万米ドル)

6.6. 商業・レクリエーション輸送

6.6.1. 商業用・レクリエーション用輸送市場 売上高推計と予測(2018年~2030年、米ドル百万)

第7章. 両用車両市場:用途別推計とトレンド分析

7.1. セグメントダッシュボード

7.2. 両用車両市場:用途別動向分析(2024年と2030年) (USD百万)

7.3. 防衛機関

7.3.1. 防衛機関市場売上高推計と予測、2018年~2030年(USD百万)

7.4. 災害管理機関

7.4.1. 災害管理機関市場売上高推計と予測、2018年~2030年(USD百万)

7.5. 建設・浚渫請負業者

7.5.1. 建設・浚渫請負業者市場売上高推計と予測、2018年~2030年(米ドル百万)

7.6. 観光・運輸事業者

7.6.1. 観光・運輸事業者市場収益推計と予測、2018年~2030年(百万ドル)

7.7. 地方政府

7.7.1. 地方政府市場収益推計と予測、2018年~2030年 (USD百万)

第8章. 水陸両用車両市場:地域別推定値とトレンド分析

8.1. 水陸両用車両市場シェア、地域別、2024年と2030年、USD百万

8.2. 北米

8.2.1. 北米水陸両用車両市場推定値と予測、2018年~2030年(USD百万)

8.2.2. アメリカ合衆国

8.2.2.1. アメリカ合衆国両用車両市場推定値と予測、2018年~2030年(米ドル百万)

8.2.3. カナダ

8.2.3.1. カナダ両用車両市場推定値と予測、2018年~2030年(米ドル百万)

8.2.4. メキシコ

8.2.4.1. メキシコ両用車両市場規模推計と予測(2018年~2030年)(百万米ドル)

8.3. ヨーロッパ

8.3.1. ヨーロッパ両用車両市場規模推計と予測(2018年~2030年)(百万米ドル)

8.3.2. イギリス

8.3.2.1. イギリス両用車両市場規模推計と予測(2018年~2030年)(百万米ドル)

8.3.3. ドイツ

8.3.3.1. ドイツ両用車両市場規模推計と予測(2018年~2030年)(百万米ドル)

8.3.4. フランス

8.3.4.1. イタリアのアンフィビウス車両市場規模と予測(2018年~2030年、百万米ドル)

8.4. アジア太平洋

8.4.1. アジア太平洋地域のアンフィビウス車両市場規模と予測(2018年~2030年、百万米ドル)

8.4.2. 中国

8.4.2.1. 中国のアンフィビウス車両市場規模と予測(2018年~2030年)(百万ドル)

8.4.3. 日本

8.4.3.1. 日本のアンフィビウス車両市場規模と予測(2018年~2030年) (USD百万)

8.4.4. インド

8.4.4.1. インドのアンフィビウス車両市場規模と予測(2018年~2030年)(USD百万)

8.4.5. 大韓民国

8.4.5.1. 大韓民国のアンフィビウス車両市場規模と予測(2018年~2030年)(USD百万)

8.4.6. オーストラリア

8.4.6.1. オーストラリアのアンフィビウス車両市場規模予測(2018年~2030年)(百万米ドル)

8.5. ラテンアメリカ

8.5.1. ラテンアメリカのアンフィビウス車両市場規模予測(2018年~2030年)(百万米ドル)

8.5.2. ブラジル

8.5.2.1. ブラジル両用車両市場規模予測(2018年~2030年)(百万米ドル)

8.6. 中東・アフリカ

8.6.1. 中東・アフリカ両用車両市場規模予測(2018年~2030年)(百万米ドル)

8.6.2. アラブ首長国連邦

8.6.2.1. アラブ首長国連邦のアンフィビウス車両市場規模予測(2018年~2030年)(百万米ドル)

8.6.3. サウジアラビア

8.6.3.1. サウジアラビア(KSA)両用車両市場規模推計と予測(2018年~2030年)(百万ドル)

8.6.4. 南アフリカ

8.6.4.1. 南アフリカ両用車両市場規模推計と予測(2018年~2030年) (百万米ドル)

第9章 競争環境

9.1. 企業分類

9.2. 企業の市場ポジション

9.3. 企業ヒートマップ分析

9.4. 企業プロファイル/一覧

9.4.1. BAE Systems plc

9.4.1.1. 参加企業の概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 戦略的イニシアチブ

9.4.2. ジェネラル・ダイナミクス・コーポレーション

9.4.2.1. 参加企業の概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 戦略的イニシアチブ

9.4.3. ラインメタルAG

9.4.3.1. 参加企業の概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的イニシアチブ

9.4.4. ハンファ・エアロスペース

9.4.4.1. 参加企業の概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的イニシアチブ

9.4.5. 日立建機株式会社

9.4.5.1. 参加者の概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的イニシアチブ

9.4.6. EIKエンジニアリング株式会社

9.4.6.1. 参加者の概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的イニシアチブ

9.4.7. ウェットランド・エクイップメント・カンパニー

9.4.7.1. 参加者の概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的イニシアチブ

9.4.8. ウィルコ・マニュファクチャリング・エルエルシー

9.4.8.1. 参加者の概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的イニシアチブ

9.4.9. ハイドラトレック株式会社

9.4.9.1. 参加者の概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的イニシアチブ

9.4.10. マッシュ・バギーズ・インコーポレイテッド

9.4.10.1. 参加者の概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーク

9.4.10.4. 戦略的イニシアチブ

表一覧

表1 グローバル両用車両市場規模の推計と予測 2018 – 2030(百万ドル)

表2 グローバル両用車両市場、地域別 2018 – 2030 (USD百万)

表3 グローバル両用車両市場、推進方式別 2018~2030年 (USD百万)

表4 グローバル両用車両市場、車両別 2018~2030年 (USD百万)

表5 グローバル両用車両市場、用途別 2018~2030年 (USD百万)

表6 グローバル両用車両市場、用途別 2018 – 2030 (USD百万)

表7 トラックベース推進システム市場、地域別 2018 – 2030 (USD百万)

表8 水噴射推進システム市場、地域別 2018 – 2030 (USD百万)

表9 ねじプロペラ市場、地域別 2018 – 2030 (USD百万)

表10 装甲両用車両市場、地域別 2018 – 2030 (USD百万)

表11 両用掘削機市場、地域別 2018年~2030年(百万米ドル)

表12 軽量両用ユーティリティ車両市場、地域別 2018年~2030年(百万米ドル)

表13 商業用水陸両用輸送市場、地域別 2018 – 2030(百万ドル)

表14 軍事戦闘・兵員輸送市場、地域別 2018 – 2030(百万ドル)

表15 災害対応・人道支援市場、地域別 2018 – 2030 (USD百万)

表16 建設・浚渫市場、地域別 2018年~2030年 (USD百万)

表17 商業・レクリエーション輸送市場、地域別 2018年~2030年 (USD百万)

表18 防衛部隊市場、地域別 2018年~2030年 (USD百万)

表19 災害管理機関市場、地域別、2018年~2030年(百万ドル)

表20 建設・浚渫請負業者市場、地域別、2018年~2030年(百万ドル)

表21 観光・輸送事業者市場、地域別、2018年~2030年(百万ドル)

表22 地方政府市場(地域別)2018年~2030年(百万ドル)

表23 北米両用車両市場(推進方式別)2018年~2030年(百万ドル)

表24 北米両用車両市場(車両タイプ別)2018年~2030年(百万ドル)

表25 北米両用車両市場(用途別)2018年~2030年(百万ドル)

表26 北米両用車両市場(最終用途別)2018年~2030年(百万ドル)

表27 米国両用車両市場(推進方式別)2018年~2030年(百万ドル)

表28 米国両用車両市場(車両別)2018年~2030年(百万ドル)

表29 米国両用車両市場(用途別)2018年~2030年(百万ドル)

表30 米国両用車両市場(最終用途別)2018年~2030年(百万ドル)

表31 カナダ両用車両市場(推進方式別)2018年~2030年(百万ドル)

表32 カナダ両用車両市場(車両別)2018年~2030年(百万ドル)

表33 カナダ両用車両市場(用途別)2018年~2030年(百万米ドル)

表34 カナダ両用車両市場(最終用途別)2018年~2030年(百万米ドル)

表35 メキシコ両用車両市場(推進方式別)2018年~2030年(百万米ドル)

表36 メキシコ両用車両市場(車両別)2018年~2030年(百万米ドル)

表37 メキシコ両用車両市場(用途別)2018年~2030年(百万米ドル)

表38 メキシコ両用車両市場(用途別)2018年~2030年(百万米ドル)

表39 ヨーロッパ両用車両市場(推進方式別)2018年~2030年(百万米ドル)

表40 ヨーロッパ両用車両市場(車両タイプ別)2018年~2030年(百万米ドル)

表41 欧州両用車両市場(用途別)2018年~2030年(百万ドル)

表42 欧州両用車両市場(最終用途別)2018年~2030年(百万ドル)

表43 イギリス両用車両市場(推進方式別)2018年~2030年 (USD百万)

表44 イギリス両用車両市場、車両別 2018年~2030年 (USD百万)

表45 イギリス両用車両市場、用途別 2018年~2030年 (USD百万)

表46 イギリス両用車両市場、用途別 2018年~2030年 (USD百万)

表47 ドイツ両用車両市場、推進方式別 2018年~2030年 (USD百万)

表48 ドイツ両用車両市場、車両別 2018年~2030年 (USD百万)

表49 ドイツのアンフィビウス車両市場(用途別)2018年~2030年(百万米ドル)

表50 ドイツのアンフィビウス車両市場(最終用途別)2018年~2030年(百万米ドル)

表51 フランスのアンフィビウス車両市場(推進方式別)2018年~2030年(百万米ドル)

表52 フランス両用車両市場(車両別)2018年~2030年(百万ドル)

表53 フランス両用車両市場(用途別)2018年~2030年(百万ドル)

表54 フランス両用車両市場(用途別)2018年~2030年(百万ドル)

表55 アジア太平洋地域両用車両市場(推進方式別)2018年~2030年(百万ドル)

表56 アジア太平洋地域両用車両市場(車両別)2018年~2030年 (USD百万)

表57 アジア太平洋地域両用車両市場、用途別 2018年~2030年 (USD百万)

表58 アジア太平洋地域両用車両市場、最終用途別 2018年~2030年 (USD百万)

表59 中国両用車両市場、推進方式別 2018年~2030年 (USD百万)

表60 中国両用車両市場(車両別)2018年~2030年(百万米ドル)

表61 中国両用車両市場(用途別)2018年~2030年(百万米ドル)

表62 中国両用車両市場(用途別)2018年~2030年(百万米ドル)

表63 インド両用車両市場(推進方式別)2018年~2030年(百万米ドル)

表64 インドのアンフィビウス車両市場(車両別)2018年~2030年(百万ドル)

表65 インドのアンフィビウス車両市場(用途別)2018年~2030年(百万ドル)

表66 インドのアンフィビウス車両市場(最終用途別)2018年~2030年(百万ドル)

表67 日本のアンフィビウス車両市場、推進方式別 2018年~2030年(百万ドル)

表68 日本のアンフィビウス車両市場、車両別 2018年~2030年(百万ドル)

表69 日本のアンフィビウス車両市場、用途別 2018年~2030年 (百万ドル)

表70 日本の水陸両用車両市場、用途別 2018年~2030年 (百万ドル)

表71 オーストラリアの水陸両用車両市場、推進方式別 2018年~2030年 (百万ドル)

表72 オーストラリアの水陸両用車両市場、車両別 2018年~2030年 (USD百万)

表73 オーストラリアの水陸両用車両市場、用途別 2018年~2030年 (USD百万)

表74 オーストラリアの水陸両用車両市場、最終用途別 2018年~2030年 (USD百万)

表75 韓国のアンフィビウス車両市場、推進方式別 2018年~2030年 (USD百万)

表76 韓国のアンフィビウス車両市場、車両別 2018年~2030年 (USD百万)

表77 韓国のアンフィビウス車両市場、用途別 2018年~2030年 (USD百万)

表78 韓国の揚陸車両市場(用途別)2018年~2030年 (USD 百万)

表79 ラテンアメリカ両用車両市場、推進方式別 2018 – 2030 (USD 百万)

表80 ラテンアメリカ両用車両市場、車両別 2018 – 2030 (USD 百万)

表81 ラテンアメリカ両用車両市場、最終用途別 2018 – 2030 (USD百万)

表82 ラテンアメリカ両用車両市場、用途別 2018年~2030年 (USD百万)

表83 ブラジル両用車両市場、推進方式別 2018年~2030年 (USD百万)

表84 ブラジル両用車両市場、車両別 2018年~2030年 (USD百万)

表85 ブラジル両用車両市場(用途別)2018年~2030年(百万米ドル)

表86 ブラジル両用車両市場(最終用途別)2018年~2030年(百万米ドル)

表87 中東・アフリカ水陸両用車両市場、推進方式別 2018年~2030年(百万米ドル)

表88 中東・アフリカ水陸両用車両市場、車両別 2018年 – 2030年(百万ドル)

表89 中東・アフリカ地域 水陸両用車両市場、用途別 2018年 – 2030年(百万ドル)

表90 中東・アフリカ地域 水陸両用車両市場、最終用途別 2018年 – 2030年(百万ドル)

表91 サウジアラビア王国 (KSA) 水陸両用車両市場、推進方式別 2018 – 2030(百万米ドル)

表92 サウジアラビア王国(KSA) 両用車両市場、車両別 2018年~2030年(百万ドル)

表93 サウジアラビア王国(KSA)両用車両市場、用途別 2018年~2030年(百万ドル)

表94 サウジアラビア王国(KSA)両用車両市場、最終用途別 2018年~2030年 (百万ドル)

表95 アラブ首長国連邦(UAE)両用車両市場、推進方式別 2018年~2030年(百万ドル)

表96 アラブ首長国連邦(UAE)両用車両市場、車両別 2018年~2030年(百万ドル)

表97 アラブ首長国連邦(UAE)両用車両市場、用途別 2018年~2030年(百万ドル)

表98 アラブ首長国連邦(UAE)両用車両市場、用途別 2018年~2030年(百万米ドル)

表99 南アフリカ両用車両市場、推進方式別 2018年~2030年(百万米ドル)

表100 南アフリカ両用車両市場(車両別)2018年~2030年(百万米ドル)

表101 南アフリカ両用車両市場(用途別)2018年~2030年(百万米ドル)

表102 南アフリカ両用車両市場(最終用途別)2018年~2030年(百万米ドル)

図表一覧

図1 水陸両用車両市場セグメンテーション

図2 市場調査の実施方法

図3 情報収集

図4 主要な調査パターン

図5 市場調査のアプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 親市場分析

図8 市場形成と検証

図9 水陸両用車両市場のスナップショット

図10 水陸両用車両市場セグメント概要

図11 水陸両用車両市場競争環境概要

図12 市場調査実施方法

図13 市場ドライバーの関連性分析(現在の影響と将来の影響)

図14 市場制約要因の関連性分析(現在の影響と将来の影響)

図15 水陸両用車両市場:推進システム動向の主要ポイント (USD百万)

図16 水陸両用車両市場:推進システム動向分析 2024年と2030年 (USD百万)

図17 トラックベース推進システム市場売上高推計と予測、2018年~2030年 (USD百万)

図18 水噴射推進システム市場売上高推計と予測、2018年~2030年 (USD百万)

図19 スクリュープロペラ市場売上高推計と予測、2018年~2030年 (USD百万)

図20 水陸両用車両市場:車両動向の主要ポイント (USD百万)

図21 水陸両用車両市場:車両動向分析 2024年と2030年 (USD百万)

図22 装甲両用車両市場の販売額推計と予測、2018年~2030年 (USD百万)

図23 両用掘削機市場の販売額推計と予測、2018年~2030年 (USD百万)

図24 軽両用ユーティリティ車両市場売上高推計と予測、2018年~2030年 (USD百万)

図25 商業用両用輸送車両市場売上高推計と予測、2018年~2030年 (USD百万)

図26 水陸両用車両市場:用途別見通し 主要ポイント(百万ドル)

図27 水陸両用車両市場:用途別動向分析 2024年と2030年(百万ドル)

図28 軍事戦闘・兵員輸送市場 売上高推計と予測、2018年~2030年(百万ドル)

図29 災害対応・人道支援市場 売上高推計と予測(2018年~2030年)(百万米ドル)

図30 建設・浚渫市場 売上高推計と予測(2018年~2030年)(百万米ドル)

図31 商業・レクリエーション輸送市場 売上高推計と予測(2018年~2030年) (百万ドル)

図32 水陸両用車両市場:最終用途別見通し 主要ポイント(百万ドル)

図33 水陸両用車両市場:最終用途別動向分析 2024年と2030年(百万ドル)

図34 防衛部隊市場売上高推計と予測、2018年~2030年(百万ドル)

図35 災害管理機関市場の販売額推計と予測(2018年~2030年)(百万ドル)

図36 建設・浚渫請負業者市場売上高推計と予測、2018年~2030年(百万ドル)

図37 観光・輸送事業者市場売上高推計と予測、2018年~2030年(百万ドル)

図38 地方政府市場売上高推計と予測、2018年~2030年(百万ドル)

図39 地域別市場:主要なポイント

図40 水陸両用車両市場:地域別見通し、2024年と2030年(百万ドル)

図41 北米水陸両用車両市場の見積もりおよび予測、2018年~2030年(百万ドル)

図42 アメリカ合衆国 両用車両市場の見積もりおよび予測、2018年~2030年(百万ドル)

図43 カナダ両用車両市場の見積もりおよび予測、2018年~2030年(百万ドル)

図44 メキシコ両用車両市場の見積もりおよび予測、2018年~2030年(百万ドル)

図45 欧州両用車両市場の見積もりおよび予測、2018年~2030年(百万ドル)

図46 イギリス両用車両市場の見積もりおよび予測、2018年~2030年(百万ドル)

図47 ドイツの兩用車両市場の見積もりおよび予測、2018年~2030年(百万ドル)

図48 フランスの兩用車両市場の見積もりおよび予測、2018年~2030年(百万ドル)

図49 アジア太平洋地域の兩用車両市場の見積もりおよび予測、2018年~2030年(百万ドル)

図50 日本のアンフィビウス車両市場の見積もりおよび予測、2018年~2030年(百万ドル)

図51 中国のアンフィビウス車両市場の見積もりおよび予測、2018年~2030年(百万ドル)

図52 インドのアンフィビウス車両市場の見積もりおよび予測、2018年~2030年 (百万ドル)

図53 オーストラリアのアンフィビウス車両市場の見積もりおよび予測、2018年~2030年 (百万ドル)

図54 韓国のアンフィビウス車両市場の見積もりおよび予測、2018年~2030年 (百万ドル)

図55 ラテンアメリカのアンフィビウス車両市場の見積もりおよび予測、2018年~2030年 (USD百万)

図56 ブラジル両用車両市場の見積もりおよび予測、2018年~2030年 (USD百万)

図57 MEA両用車両市場の見積もりおよび予測、2018年~2030年 (USD百万)

図58 サウジアラビア両用車両市場の見積もりおよび予測、2018年~2030年 (USD百万)

図59 UAE両用車両市場の見積もりおよび予測、2018年~2030年 (USD百万)

図60 南アフリカ両用車両市場の見積もりおよび予測、2018年~2030年 (USD百万)

図61 戦略フレームワーク

図62 企業分類

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/