主なポイント

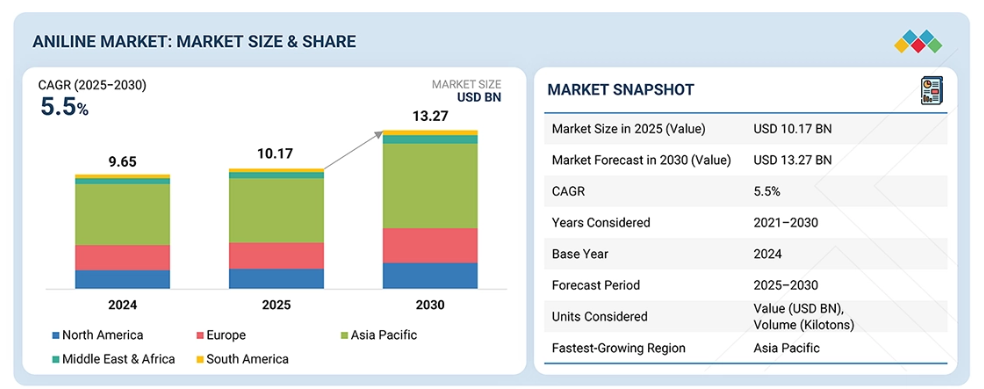

- アジア地域はアニリン市場を牽引し、2025年には金額別で52.9%のシェアを占めました。

- 技術別では、液相プロセスがアニリン市場を主導し、2025年には金額別で39.1%の市場シェアを獲得しました。

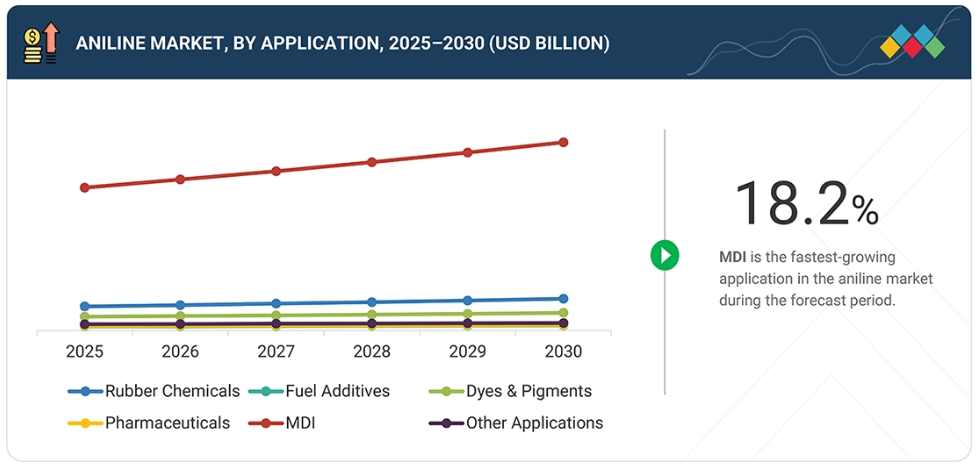

- 用途別では、MDIが予測期間中に年平均成長率(CAGR)5.7%で最も急速に成長する用途です。

- 建築・建設産業は、予測期間中に金額別で52.5%という最高の市場シェアを占めています。

- BASF SE、ダウ、コベストロAGなどの企業は、高い市場シェアと製品展開力を背景に、アニリン市場における主要プレイヤーとして位置づけられています。

グジャラート・ナルマダ・バレー・ファーティライザーズ・アンド・ケミカルズ社や安徽八一化工集団有限公司などは、新興企業や中小企業の中でも、専門性の高いニッチ分野で確固たる地位を築き、将来の市場リーダーとしての可能性を示しています。

アジア太平洋地域では、ポリウレタン製品、ゴム化学品、染料、医薬品中間体の強力な製造基盤により、アニリンの消費量が著しく増加しています。中国、インド、日本、韓国、東南アジアがこの地域の市場を主導しています。急速な都市化とインフラ開発によりMDIベースの断熱材への需要が高まる一方、成長する自動車産業がゴム加工需要を牽引しています。医薬品および農薬産業では生産量が増加しており、輸出や受託製造活動の拡大に伴いアニリン消費量も増加しています。政府政策による国内化学製造の支援に加え、現地生産者が生産能力を拡大し、よりクリーンなアニリン製造手段を採用していることから、地域市場は力強い成長を見せています。

顧客の顧客に影響を与えるトレンドと混乱要因

アニリン市場は、新たな競争を生み出し、その発展経路を変える大きな変化を経験しています。産業は、より優れた水素化触媒を用いたアニリン生産や、厳格化する環境規制に準拠したクリーンな手段を追求することで、重要な環境シフトを推進しています。アジア太平洋地域、特に中国とインドにおける生産能力の拡大は、国際貿易パターンを変えつつ、同地域が自国製品を生産する能力を高めています。ベンゼン価格の予測不可能な変動や、芳香族化合物の流通を妨げるサプライチェーンの混乱が、企業の生産コストと利益率に影響を与えています。特殊化学品やコーティング剤など特定の下流市場におけるバイオベースおよび代替中間体の利用拡大は、従来型アニリン製品にとって代替品の脅威となっています。アニリン生産者とMDIメーカーはより強固な連携を構築しており、これにより経費管理の改善と原料調達力の強化を通じた市場変革が進んでいます。こうした動向によりアニリンのバリューチェーンでは価格変動が生じており、投資戦略や生産能力拡充の取り組みにも影響を及ぼしています。

市場エコシステム

アニリン市場のエコシステムは、ベンゼン・水素・触媒の上流供給業者、統合型アニリンメーカー、そしてMDI、ポリウレタン、ゴム化学品、染料、顔料、医薬・農薬中間体を生産する多様な下流加工業者で構成されています。これらの中間体はさらに、断熱フォーム、自動車部品、タイヤ、コーティング剤、繊維、特殊化学品へと変換されます。このエコシステムは、石油化学コンプレックス、物流事業者、技術ライセンサー、規制機関によって支えられており、安全かつ法令順守の運営が確保されています。前後方統合の進展、生産能力の拡大、クリーン生産技術の採用が進むことで、供給の信頼性が強化されています。建設、自動車、産業製造セクターからの強い需要が、世界的なエコシステムの成長を継続的に牽引しています。

地域

予測期間中、アジア太平洋地域がアニリン市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、最も急速に成長するアニリン市場です。この地域の市場は、急速な工業化と都市化、ならびに中国、インド、東南アジア、日本、韓国における製造業の拡大によって牽引されています。同地域では、建設、家電、自動車セクターのニーズに応える大規模な製造活動を通じて、MDI(メチレンジイソシアネート)やポリウレタンが生産されています。タイヤ製造、繊維生産、染料生産、医薬品開発、農薬製造の著しい拡大により、アニリン消費量は増加しています。入手容易で手頃な価格の原材料、熟練した労働力、既存の石油化学ネットワークにより、生産コストは低水準を維持しています。現地メーカーによる化学品生産能力の拡大と、国内製造に対する政府支援が相まって、アジア太平洋地域は世界的なアニリン生産拠点としての評価を確立しています。

アニリン市場:企業評価マトリックス

コベストロ(スター)は、世界的なアニリン市場における主要企業です。同社は、強力な研究開発能力と技術的専門知識に支えられた、高純度アニリン製品、化学中間体、特殊ソリューションの幅広いポートフォリオを通じて、産業トッププレイヤーとしての地位を確立しています。コベストロは、ヨーロッパ、アジア、南米アメリカの化学メーカー、下流のポリマー生産者、産業エンドユーザーとの長期的な関係を築いています。中国リサングループ(新興企業)は、高品質なアニリン生産、持続可能なプロセス、特殊化学品における革新的な用途に注力し、アジア太平洋地域のアニリン市場で着実に拡大を続けております。同社は、市場での存在感を高めつつ新たな成長機会を創出する、業務効率化と戦略的提携への注力強化により、台頭する競合企業としての地位を確立しております。

主要市場プレイヤー

1. BASF SE (Germany)

2.Dow (US)

3. Covestro AG (Germany)

4. Lanxess (Germany)

5. Huntsman Corporation (US)

6. China Risun Group Limited (China)

7. Sinopec (China)

8. Sumitomo Chemical Co., Ltd. (Japan)

9. Tosoh Corporation (Japan)

10. Wanhua Chemical Group Co., Ltd. (China)

1 はじめに 23

1.1 調査目的 23

1.2 市場定義 23

1.3 調査範囲 24

1.3.1 対象市場および地域範囲 24

1.3.2 対象範囲および除外範囲 25

1.3.3 対象期間 25

1.3.4 対象通貨 25

1.3.5 対象単位 26

1.4 ステークホルダー 26

2 エグゼクティブサマリー 27

2.1 主な知見と市場のハイライト 27

2.2 主要市場参加者:戦略的展開のマッピング 28

2.3 アニリン市場における破壊的トレンド 29

2.4 高成長セグメント 30

2.5 地域別概況:市場規模、成長率、および予測 31

3 プレミアムインサイト 32

3.1 アニリン市場におけるプレイヤーにとっての魅力的な機会 32

3.2 技術および地域別のアニリン市場 33

3.3 用途別のアニリン市場 33

3.4 エンドユーザー別のアニリン市場 34

3.5 国別 アニリン市場 34

4 市場概要 35

4.1 はじめに 35

4.2 市場動向 35

4.2.1 推進要因 36

4.2.1.1 染料・顔料産業における需要の拡大 36

4.2.1.2 自動車および産業用ゴム製品におけるゴム加工化学品の需要増加 36

4.2.1.3 農薬および医薬品の消費増加 37

4.2.2 抑制要因 37

4.2.2.1 厳格な環境および労働安全規制 37

4.2.2.2 ベンゼン価格の変動が非MDI誘導体の生産経済性に与える影響 38

4.2.2.3 消費者向け用途における限定的な受容性 38

4.2.3 機会 39

4.2.3.1 EVタイヤおよび工業用ベルト向け高性能ゴム化学品の需要増加 39

4.2.3.2 デジタル印刷・包装向け特殊染料、顔料、インク配合への需要 39

4.2.4 課題 40

4.2.4.1 下流工程における安全な取り扱い、保管、輸送の確保 40

4.2.4.2 アニリン系中間体をより安全な代替品に置き換える規制圧力 40

4.3 満たされていないニーズと未開拓領域 41

4.3.1 アニリン市場における満たされていないニーズ 41

4.3.2 未開拓領域における機会 41

4.4 相互接続された市場とセクター横断的な機会 42

4.4.1 相互接続された市場 42

4.4.2 クロスセクターの機会 42

4.5 新興ビジネスモデルとエコシステムの変化 42

4.5.1 新興ビジネスモデル 42

4.5.2 エコシステムの変化 43

4.6 ティア1/2/3プレイヤーによる戦略的動き 43

4.6.1 主要な動きと戦略的焦点 43

5 産業動向 44

5.1 ポーターの5つの力分析 44

5.1.1 新規参入の脅威 45

5.1.2 代替品の脅威 45

5.1.3 供給者の交渉力 45

5.1.4 購入者の交渉力 46

5.1.5 競争の激しさ 46

5.2 マクロ経済指標 46

5.2.1 はじめに 46

5.2.2 GDPの動向と予測 46

5.3 バリューチェーン分析 48

5.3.1 原材料供給業者 49

5.3.2 製造業者 49

5.3.3 流通業者 49

5.3.4 エンドユーザー 49

5.4 エコシステム分析 49

5.5 価格分析 50

5.6 貿易分析 52

5.6.1 輸入シナリオ(HSコード292141) 52

5.6.2 輸出シナリオ(HSコード292141) 53

5.7 主要カンファレンスおよびイベント(2026年) 54

5.8 顧客ビジネスに影響を与えるトレンド/ディスラプション 55

5.9 投資および資金調達シナリオ 55

5.10 ケーススタディ分析 56

5.10.1 ポリウレタン断熱材向けコベストロ社バイオベースアニリン 56

5.10.2 自動車用タイヤ向けゴム加速剤におけるアニリン 56

5.11 2025年アメリカ関税の影響 – 概要 57

5.11.1 はじめに 57

5.11.2 主な関税率 57

5.11.3 価格影響分析 58

5.11.4 国・地域への影響 58

5.11.4.1 アメリカ 58

5.11.4.2 アジア太平洋地域 58

5.11.4.3 ヨーロッパ 59

5.11.5 最終用途産業への影響 60

6 技術、特許、デジタル化、AI導入による戦略的変革 61

6.1 主要な新興技術 61

6.1.1 高度な触媒水素化およびプロセス強化 61

6.1.2 グリーンかつ循環型製造技術 61

6.2 補完的技術 61

6.2.1 MDI(メチレンジフェニレンジイソシアネート)製造技術 61

6.3 技術/製品ロードマップ 62

6.3.1 短期ロードマップ:プロセス最適化とデジタル基盤 62

6.3.2 中期ロードマップ:プロセス強化と自動化 62

6.3.3 長期ロードマップ:持続可能で統合された低炭素生産 62

6.4 特許分析 63

6.4.1 はじめに 63

6.4.2 特許の法的状況 64

6.4.3 管轄権分析 64

6.5 将来の応用分野 65

6.5.1 EVおよびグリーンモビリティ向け先進ゴム化学品 65

6.5.2 低毒性・持続可能な染料中間体 65

6.5.3 医薬品・特殊化学品中間体 65

6.5.4 精密農業向け農薬中間体 65

6.5.5 バイオベース・低炭素アニリン生産 66

6.6 AI/ジェネレーティブAIがアニリン市場に与える影響 66

6.6.1 主な活用事例と市場の可能性 66

6.6.2 アニリン加工におけるベストプラクティス 67

6.6.3 アニリン市場におけるAI導入の事例研究 67

6.6.4 相互接続された隣接エコシステムと市場プレイヤーへの影響 68

6.6.5 アニリン市場におけるAI/生成AI導入に対する顧客の準備状況 68

7 サステナビリティと規制環境 69

7.1 地域規制とコンプライアンス 69

7.1.1 規制機関、政府機関、その他の組織 69

7.1.2 産業基準 71

7.2 サステナビリティへの取り組み 72

7.2.1 サステナビリティへの影響と規制政策の取り組み 72

7.3 認証、表示、および環境基準 73

8 顧客環境と購買行動 74

8.1 意思決定プロセス 74

8.2 主要なステークホルダーと購買基準 75

8.2.1 購買プロセスにおける主要なステークホルダー 75

8.2.2 購買基準 76

8.3 導入障壁と内部課題 76

8.4 様々な最終用途産業における未充足ニーズ 78

8.5 アニリンの潜在的/既存顧客リスト 78

9 技術別アニリン市場 80

9.1 はじめに 81

9.2 気相プロセス 82

9.2.1 ポリウレタン需要の増加が効率的な気相アニリン生産を促進 82

9.3 液相プロセス 83

9.3.1 コスト効率の高い生産への需要が採用を促進 83

10 用途別アニリン市場 84

10.1 はじめに 85

10.2 ゴム化学品 87

10.2.1 世界的なタイヤ生産の増加がゴム添加剤の需要を牽引 87

10.3 燃料添加剤 87

10.3.1 輸送用燃料消費量の増加が性能添加剤におけるアニリンの使用を持続させる 87

10.4 染料・顔料 87

10.4.1 繊維・着色剤製造の拡大がアニリン系染料生産を促進 87

10.5 医薬品 88

10.5.1 医薬品生産の増加による高純度アニリン中間体の需要拡大 88

10.6 MDI(メチレンジフェニルジイソシアネート) 88

10.6.1 ポリウレタンフォームの需要急増がアニリン消費を加速 88

10.7 その他の用途 88

11 エンドユーザー別アニリン市場 89

11.1 はじめに 90

11.2 建築・建設 92

11.2.1 省エネ建築断熱材の需要増加が市場を牽引 92

11.3 自動車 92

11.3.1 自動車生産台数の増加と軽量化トレンドが需要を押し上げる 92

11.4 ゴム 92

11.4.1 タイヤ製造の拡大がアニリン系ゴム化学品の需要を牽引 92

11.5 消費財・包装 93

11.5.1 包装製品および家庭用品の消費増加が市場成長を支える 93

11.6 医療 93

11.6.1 医薬品製造の拡大が高純度アニリンの需要を牽引 93

11.7 その他のエンドユーザー 93

12 地域別アニリン市場 94

12.1 はじめに 95

12.2 北米 97

12.2.1 アメリカ 102

12.2.1.1 ポリウレタンおよび自動車製造の拡大が需要を牽引 102

12.2.2 カナダ 104

12.2.2.1 省エネルギー建築および北米サプライチェーン統合が需要を促進 104

12.2.3 メキシコ 106

12.2.3.1 自動車製造の拡大と工業化が市場成長を牽引 106

12.3 ヨーロッパ 108

12.3.1 ドイツ 114

12.3.1.1 堅調なポリウレタンおよび自動車製造が市場成長を支える 114

12.3.2 フランス 116

12.3.2.1 省エネルギー建築と特殊化学品への需要が市場を牽引 116

12.3.3 英国 118

12.3.3.1 医薬品および自動車用途における需要が市場を牽引 118

12.3.4 イタリア 119

12.3.4.1 家具、自動車部品、建設セクターが需要を牽引 119

12.3.5 スペイン 121

12.3.5.1 建設部門の回復と自動車製造の拡大が成長を支えています 121

12.3.6 その他のヨーロッパ諸国 123

12.4 アジア太平洋地域 124

12.4.1 中国 130

12.4.1.1 ポリウレタン生産能力の大幅な拡大がアニリン消費を牽引しています 130

12.4.2 日本 132

12.4.2.1 高純度化学品製造が特殊アニリン需要を支える 132

12.4.3 インド 134

12.4.3.1 急速な工業化とインフラ整備が市場を加速 134

12.4.4 韓国 136

12.4.4.1 高度なポリマー製造が安定した市場成長を支えています 136

12.4.5 その他のアジア太平洋地域 138

12.5 中東・アフリカ 139

12.5.1 GCC諸国 145

12.5.1.1 サウジアラビア 145

12.5.1.1.1 ビジョン2030主導の石油化学産業拡大が市場成長を牽引 145

12.5.2 その他のGCC諸国 147

12.5.2.1 インフラ主導の工業化が市場成長を加速 147

12.5.3 南アフリカ 148

12.5.3.1 自動車および産業製造セクターの堅調さが需要を牽引 148

12.5.4 その他中東・アフリカ地域 150

12.6 南アメリカ 152

12.6.1 ブラジル 157

12.6.1.1 自動車製造および石油化学製品の生産能力の堅調さが需要を牽引 157

12.6.2 アルゼンチン 158

12.6.2.1 自動車および建設セクターの回復が需要を牽引 158

12.6.3 南米アメリカその他 160

13 競争環境 162

13.1 概要 162

13.2 主要企業の戦略/勝つための権利 162

13.3 収益分析、2022年~2024年 165

13.4 市場シェア分析、2024年 165

13.4.1 万華化学グループ 166

13.4.2 BASF SE 166

13.4.3 COVESTRO AG 167

13.4.4 HUNTSMAN CORPORATION 167

13.4.5 CHINA RISUN GROUP LIMITED 167

13.5 企業評価と財務指標 167

13.6 ブランド/製品比較 169

13.6.1 万華化学集団 169

13.6.2 BASF SE 169

13.6.3 コベストロAG 169

13.6.4 ハンツマン・コーポレーション 170

13.7 企業評価マトリックス:主要プレイヤー、2024年 170

13.7.1 スター企業 170

13.7.2 新興リーダー 170

13.7.3 普及型プレイヤー 170

13.7.4 参加企業 170

13.7.5 企業フットプリント:主要企業、2024年 172

13.7.5.1 企業フットプリント 172

13.7.5.2 地域フットプリント 172

13.7.5.3 技術フットプリント 173

13.7.5.4 アプリケーションのフットプリント 173

13.7.5.5 エンドユーザーのフットプリント 174

13.8 企業評価マトリックス:スタートアップ/中小企業、2024年 174

13.8.1 先進的な企業 174

13.8.2 対応型企業 175

13.8.3 ダイナミック企業 175

13.8.4 スタート地点 175

13.8.5 競争力ベンチマーク:主要スタートアップ/中小企業、2024年 176

13.8.5.1 主要スタートアップ企業/中小企業の詳細リスト 176

13.8.5.2 スタートアップ企業/中小企業の競争力ベンチマーキング 177

13.9 競争環境 178

13.9.1 取引事例 178

13.9.2 事業拡大 179

14 企業プロファイル 181

14.1 主要企業 181

14.1.1 BASF SE 181

14.1.1.1 事業概要 181

14.1.1.2 提供製品・ソリューション・サービス 182

14.1.1.3 MnMの見解 183

14.1.1.3.1 主な強み 183

14.1.1.3.2 戦略的選択 183

14.1.1.3.3 弱みと競合上の脅威 183

14.1.2 ランセス 184

14.1.2.1 事業概要 184

14.1.2.2 提供製品・ソリューション・サービス 185

14.1.2.3 MnMの見解 186

14.1.2.3.1 主な強み 186

14.1.2.3.2 戦略的選択 186

14.1.2.3.3 弱みと競合上の脅威 186

14.1.3 DOW 187

14.1.3.1 事業概要 187

14.1.3.2 提供製品・ソリューション・サービス 188

14.1.3.3 最近の動向 189

14.1.3.3.1 事業拡大 189

14.1.3.4 MnMの見解 189

14.1.3.4.1 主な強み 189

14.1.3.4.2 戦略的選択 189

14.1.3.4.3 弱みと競合上の脅威 190

14.1.4 コベストロAG 191

14.1.4.1 事業概要 191

14.1.4.2 提供製品・ソリューション・サービス 192

14.1.4.3 最近の動向 193

14.1.4.3.1 事業拡大 193

14.1.4.4 MnMの見解 194

14.1.4.4.1 主な強み 194

14.1.4.4.2 戦略的選択 194

14.1.4.4.3 弱みと競合上の脅威 194

14.1.5 住友化学株式会社 195

14.1.5.1 事業概要 195

14.1.5.2 提供製品・ソリューション・サービス 196

14.1.5.3 MnMの見解 197

14.1.5.3.1 主な強み 197

14.1.5.3.2 戦略的選択 197

14.1.5.3.3 弱みと競合上の脅威 197

14.1.6 ハンツマン社 198

14.1.6.1 事業概要 198

14.1.6.2 提供製品・ソリューション・サービス 199

14.1.6.3 MnMの見解 200

14.1.6.3.1 主要な強み 200

14.1.6.3.2 戦略的選択 200

14.1.6.3.3 弱みと競合上の脅威 200

14.1.7 万華化学グループ 201

14.1.7.1 事業概要 201

14.1.7.2 提供製品・ソリューション・サービス 202

14.1.7.3 最近の動向 203

14.1.7.3.1 事業拡大 203

14.1.7.4 MnMの見解 203

14.1.8 SINOPEC 204

14.1.8.1 事業概要 204

14.1.8.2 提供製品・ソリューション・サービス 205

14.1.8.3 最近の動向 205

14.1.8.3.1 事業拡大 205

14.1.8.4 MnMの見解 206

14.1.9 東ソー株式会社 207

14.1.9.1 事業概要 207

14.1.9.2 提供製品・ソリューション・サービス 208

14.1.9.3 MnMの見解 208

14.1.10 チャイナ・リサングループ株式会社 209

14.1.10.1 事業概要 209

14.1.10.2 提供製品・ソリューション・サービス 210

14.1.10.3 最近の動向 210

14.1.10.3.1 取引 210

14.1.10.4 MnMの見解 210

14.1.11 ボンダルティ 211

14.1.11.1 事業概要 211

14.1.11.2 提供製品・ソリューション・サービス 212

14.1.11.3 最近の動向 212

14.1.11.3.1 事業拡大 212

14.1.11.4 MnMの見解 212

14.2 その他の主要企業 213

14.2.1 ATAMAN KIMYA 213

14.2.2 EMCO DYESTUFF 214

14.2.3 ZHENGZHOU ALFA CHEMICAL CO., LTD. 214

14.2.4 AARTI INDUSTRIES 215

14.2.5 安徽ベイイー化学株式会社 216

14.2.6 グジャラート・ナルマダ・バレー肥料化学株式会社 216

14.2.7 R K シンセシス株式会社 217

14.2.8 河南 GP 化学株式会社 217

14.2.9 東営リッチ化学株式会社 218

14.2.10 パノリ中間体インド株式会社 218

14.2.11 安徽翔龍化学株式会社 219

14.2.12 江蘇康恒化学株式会社 219

14.2.13 産業用溶剤・化学品プライベート・リミテッド 220

14.2.14 ケイマン化学会社 220

15 調査方法論 221

15.1 調査データ 221

15.1.1 二次データ 222

15.1.1.1 二次情報源からの主要データ 222

15.1.2 一次データ 223

15.1.2.1 一次情報源からの主要データ 223

15.1.2.2 主要な一次インタビュー参加者 223

15.1.2.3 一次インタビューの内訳 224

15.1.2.4 主要な産業インサイト 224

15.2 市場規模の推定 224

15.2.1 ボトムアップアプローチ 225

15.2.2 トップダウンアプローチ 225

15.3 予測数値の算出 226

15.4 市場予測アプローチ 226

15.4.1 供給側 226

15.4.2 需要側 227

15.5 データの三角測量 227

15.6 要因分析 228

15.7 調査の前提条件 229

15.8 調査の限界とリスク評価 229

16 付録 230

16.1 ディスカッションガイド 230

16.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 233

16.3 カスタマイズオプション 235

16.4 関連レポート 235

16.5 著者詳細 236

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/