アニソールは、ベンゼン環にメトキシ基が結合した芳香族構造を特徴とする有機化合物です。バイオ由来のアニソールに対する関心の高まりは、多様な産業がより持続可能な実践へと移行する中で、市場に数多くの機会をもたらしています。この移行は、欧州グリーン・ディールなどの規制措置により後押しされる、環境に優しい化学製品を重視するグローバルなトレンドに大きく影響されています。

さらに、医薬品業界はアニソールの市場を大きく牽引しています。アニソールは、抗炎症薬や鎮痛薬を含む多くの医薬品の重要な中間体として機能するためです。高齢化社会と慢性疾患の増加に伴い、医薬品の需要は継続的に増加しており、これによりアニソールの需要も拡大しています。また、香料・化粧品業界では、香水、化粧品、家庭用品などにアニソールが広く利用されています。拡大するラグジュアリー商品市場とエッセンシャルオイルの人気の高まりが、この需要をさらに後押ししています。

さらに、アニソールは農薬や除草剤を製造する農薬において重要な役割を果たしています。農業需要の増加に伴い、効果的な作物保護ソリューションの必要性が高まっているため、その消費量が増加しています。

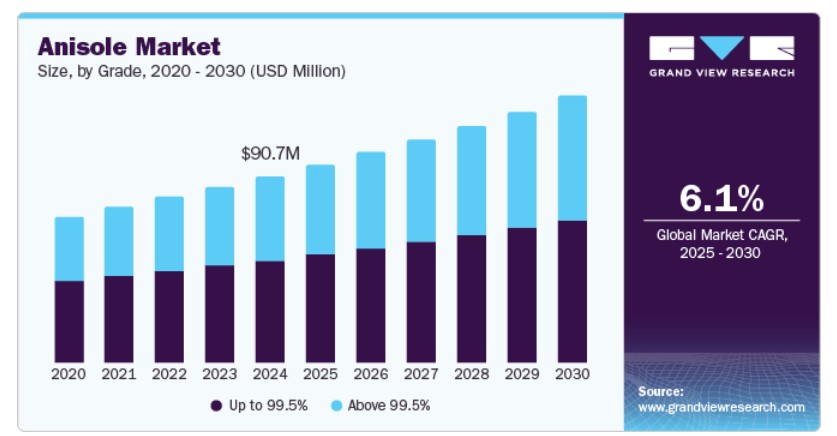

グレード別動向

99.5%以下のグレードセグメントがグローバルなアニソール市場をリードし、2024年に最大の売上高シェア54.7%を占めました。この成長は、医薬品と化粧品における広範な用途に起因しています。このグレードは、多様な製剤の純度基準を満たしつつコスト効率に優れるため、よく選択されています。さらに、個人用ケア製品や医薬品における安価ながら効果的な原料の需要増加が、製造企業が品質と生産コストのバランスを追求する中で、この純度範囲におけるアニソールの消費を後押ししています。

99.5%以上のグレードは、予測期間中に最も高い年平均成長率(CAGR)6.6%で成長すると予想されています。これは、医薬品業界における高純度アニソールの需要増加による恩恵が要因です。さらに、このセグメントは、有効成分の安全性や効果に優れた純度が不可欠な医薬品有効成分や高級香料の製造に不可欠です。さらに、製造プロセスの進化により純度向上が実現されることで、このセグメントの成長が促進されています。これは、業界が製品における品質と規制遵守を優先する傾向が強まっているためです。

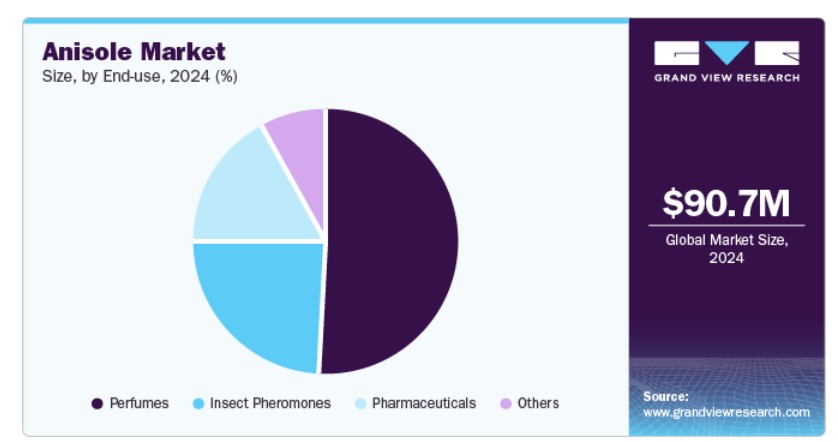

最終用途別動向

香水セグメントが市場を支配し、2024年に51.4%の最高売上高シェアを占めました。これは、ユニークでパーソナライズされた香料の需要増加が主な要因です。アニソールの甘く爽やかな香りは、高級香水からマス市場向け香水まで幅広い製品で人気があり、全体の香りのプロファイルを向上させます。さらに、化粧品業界の拡大と可処分所得の増加により、個人用ケア製品への支出が増加し、香料配合におけるアニソールの需要をさらに後押ししています。

昆虫フェロモンは、環境に優しい害虫防除ソリューションへの注目が高まることから、2025年から2030年にかけて年平均成長率(CAGR)6.0%で成長すると予測されています。さらに、アニソールはこれらのフェロモンの合成における主要な成分として機能し、農業における害虫管理の持続可能な手法としてますます活用されています。さらに、農業におけるグリーン化学と天然代替品の採用が進むことで、昆虫フェロモンの需要が拡大し、アニソールは効果的で環境負荷の低い害虫管理戦略の開発において不可欠な成分として位置付けられています。

地域別動向

アジア太平洋地域のアニソール市場は2024年にグローバル市場を支配し、32.0%の最大の売上高シェアを占めました。この成長は、化粧品や香料を含む個人用ケア製品の需要増加に起因しています。さらに、可処分所得の増加と消費者のプレミアム製品への嗜好の変化により、アニソールの市場は急速に拡大しています。また、都市部の人口増加と美容・セルフケアへの関心の高まりが、香りのある製品の消費を促進しています。

中国アニソール市場動向

中国のアニソール市場はアジア太平洋市場をリードし、2024年に最大の売上高シェアを占めました。これは、化粧品や個人用ケア製品の大規模な消費者層を創出する大規模な人口と都市化傾向に支えられています。さらに、中国消費者の品質とブランド意識の高まりが、香料配合物における高純度アニソールの需要を後押ししています。さらに、政府のグリーン化学促進政策は、アニソールを含むバイオベース化学品の使用を奨励しており、これにより国内での市場ポテンシャルが拡大しています。

北米アニソール市場動向

北米のアニソール市場は、化学業界における技術革新とイノベーションを背景に、予測期間中に最も高い年平均成長率(CAGR)6.5%で成長すると予想されています。さらに、同地域に確立された医薬品と化粧品産業が、多様な配合物における必須原料として高品質なアニソールの需要を牽引しています。また、生産方法の効率化と環境負荷低減を目的とした研究開発が進行中です。

米国アニソール市場は2024年に北米市場で最大の売上高シェアを占め、医薬品セクターの堅調な成長が主要因です。同セクターは医薬品配合に高純度原料を多用しています。さらに、慢性疾患の増加により医薬品需要が拡大し、アニソールを主要な中間体として使用する需要が急増しています。また、環境意識の高い消費者の増加により、製造メーカーは持続可能な調達オプションを探求しており、これによりバイオベースのアニソールの需要がさらに拡大しています。

ヨーロッパのアニソール市場動向

欧州アニソール市場は、製薬業界と香料業界からの強い需要を背景に、予測期間中に大幅に成長すると予想されています。さらに、ドイツの確立された化学産業は高品質基準を重視しており、医薬品製造や香料配合における純粋なアニソールの需要を高めています。また、持続可能な実践を促進する規制枠組みは、製造業者にグリーンな代替品を採用するよう促し、地域内のバイオベースアニソール生産への関心が高まっています。

主要なアニソール企業動向

グローバルなアニソール業界の主要企業には、エボニック・インダストリーズAG、ソルベイ、東京化学工業株式会社などがあります。これらの企業は、研究開発への投資を通じて生産プロセスを革新し、純度と効率を向上させることで競争優位性を強化しています。さらに、企業は戦略的提携や協業を通じて市場拡大と新規顧客層の開拓を進めています。

- ソルベイは、アニソールを含む多様な製品を製造しています。同社は医薬品、農薬、特殊化学品などの複数のセグメントで事業を展開しています。アニソールは、香料の主要な原料として、また医薬品製剤の中間体として利用されています。

- カムリン・ファイン・サイエンス・リミテッドは、アニソールを含む多様な製品を提供しています。同社は食品、医薬品、農薬のセグメントを主要な事業領域とし、これらの業界向けに高品質な原料の提供に注力しています。同社が製造するアニソールは、香料から医薬品中間体まで幅広い用途に利用されています。

主要なアニソール企業:

以下の企業は、アニソール市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Evonik Industries AG

- Atul Ltd

- Solvay

- Tokyo Chemical Industry Co., Ltd.

- SURYA LIFE SCIENCES LTD.

- Thermo Fisher Scientific

- Emmennar Pharma Pvt. Ltd.

- Benzo Chem Industries Pvt. Ltd.

- Merck KGaA

- Camlin Fine Sciences Ltd.

グローバルアニソール市場レポートのセグメンテーション

本レポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、Grand View Researchはグローバルアニソール市場レポートをグレード、用途、地域に基づいてセグメント化しています:

- グレード別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)

- 99.5%以下

- 99.5%超

- 最終用途別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)

- 香料

- 医薬品

- 昆虫フェロモン

- その他

- 地域別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 執行要約

2.1. 市場洞察

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 アニソール市場変数、動向、および範囲

3.1. グローバルアニソール市場見通し

3.2. 産業バリューチェーン分析

3.3. 平均価格動向分析

3.4. 供給・需要ギャップ分析(2024年)

3.5. 規制枠組み

3.5.1. 政策とインセンティブ計画

3.5.2. 基準とコンプライアンス

3.5.3. 規制影響分析

3.6. 市場動向

3.6.1. 市場ドライバー分析

3.6.2. 市場制約要因分析

3.6.3. 業界の課題

3.7. ポーターの5つの力分析

3.7.1. 供給者の力

3.7.2. 購入者の力

3.7.3. 代替品の脅威

3.7.4. 新規参入者の脅威

3.7.5. 競争の激化

3.8. PESTEL分析

3.8.1. 政治的環境

3.8.2. 経済的環境

3.8.3. 社会的環境

3.8.4. 技術的環境

3.8.5. 環境的要因

3.8.6. 法的環境

第4章. アニソール市場:グレード別見通しと予測

4.1. アニソール市場:グレード動向分析、2024年と2030年

4.1.1. 99.5%以下

4.1.1.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

4.1.2. 99.5%超

4.1.2.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

第5章 アニソール市場:用途別見通し推定値と予測

5.1. アニソール市場:用途別動向分析、2024年と2030年

5.1.1. 香水

5.1.1.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

5.1.2. 医薬品

5.1.2.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

5.1.3. 昆虫フェロモン

5.1.3.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

5.1.4. その他

5.1.4.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

第6章 アニソール市場地域別見通しと予測

6.1. 地域別概要

6.2. アニソール市場:地域別動向分析、2024年と2030年

6.3. 北米

6.3.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

6.3.2. 市場推定値と予測、グレード別、2018年~2030年(キロトン)(米ドル百万)

6.3.3. 市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.3.4. アメリカ

6.3.4.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.3.4.2. 市場規模推計と予測、グレード別、2018年~2030年(キロトン)(米ドル百万)

6.3.4.3. 市場推定値と予測、用途別、2018 – 2030(キロトン)(米ドル百万)

6.3.5. カナダ

6.3.5.1. 市場推定値と予測、2018 – 2030(キロトン)(米ドル百万)

6.3.5.2. 市場規模と予測(グレード別)、2018年~2030年(キロトン)(米ドル百万)

6.3.5.3. 市場規模と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.3.6. メキシコ

6.3.6.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.3.6.2. 市場規模推計と予測、グレード別、2018年~2030年(キロトン)(米ドル百万)

6.3.6.3. 市場規模と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.4. ヨーロッパ

6.4.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

6.4.2. 市場規模と予測(グレード別)、2018年~2030年(キロトン)(米ドル百万)

6.4.3. 市場規模と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.4.4. ドイツ

6.4.4.1. 市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

6.4.4.2. 市場規模と予測(グレード別、2018年~2030年)(キロトン)(米ドル百万)

6.4.4.3. 市場規模推計と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.4.5. イギリス

6.4.5.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.4.5.2. 市場規模と予測(グレード別)、2018年~2030年(キロトン)(米ドル百万)

6.4.5.3. 市場規模と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.4.6. フランス

6.4.6.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

6.4.6.2. 市場推定値と予測、グレード別、2018年~2030年(キロトン)(米ドル百万)

6.4.6.3. 市場規模推計と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.4.7. イタリア

6.4.7.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.4.7.2. 市場規模推計と予測(グレード別)、2018年~2030年(キロトン)(米ドル百万)

6.4.7.3. 市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.4.8. スペイン

6.4.8.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.4.8.2. 市場規模推計と予測、グレード別、2018年~2030年(キロトン)(米ドル百万)

6.4.8.3. 市場規模と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.5. アジア太平洋

6.5.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

6.5.2. 市場規模と予測(グレード別)、2018年~2030年(キロトン)(米ドル百万)

6.5.3. 市場規模と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.5.4. 中国

6.5.4.1. 市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

6.5.4.2. 市場規模と予測(グレード別、2018年~2030年)(キロトン)(米ドル百万)

6.5.4.3. 市場規模推計と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.5.5. インド

6.5.5.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.5.5.2. 市場規模推計と予測、グレード別、2018年~2030年(キロトン)(米ドル百万)

6.5.5.3. 市場規模推計と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.5.6. 日本

6.5.6.1. 市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

6.5.6.2. 市場規模と予測(グレード別、2018年~2030年)(キロトン)(米ドル百万)

6.5.6.3. 市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.5.7. 韓国

6.5.7.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

6.5.7.2. 市場規模と予測(グレード別)、2018年~2030年(キロトン)(米ドル百万)

6.5.7.3. 市場規模と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.6. ラテンアメリカ

6.6.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

6.6.2. 市場規模と予測、グレード別、2018年~2030年(キロトン)(米ドル百万)

6.6.3. 市場規模予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.6.4. ブラジル

6.6.4.1. 市場規模予測、2018年~2030年(キロトン)(米ドル百万)

6.6.4.2. 市場規模と予測、グレード別、2018年~2030年(キロトン)(米ドル百万)

6.6.4.3. 市場規模と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.6.5. アルゼンチン

6.6.5.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.6.5.2. 市場規模推計と予測、グレード別、2018年~2030年(キロトン)(米ドル百万)

6.6.5.3. 市場規模推計と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.7. 中東・アフリカ

6.7.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.7.2. 市場規模と予測、グレード別、2018年~2030年(キロトン)(米ドル百万)

6.7.3. 市場規模と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.7.4. サウジアラビア

6.7.4.1. 市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

6.7.4.2. 市場規模と予測(グレード別、2018年~2030年)(キロトン)(米ドル百万)

6.7.4.3. 市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.7.5. 南アフリカ

6.7.5.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

6.7.5.2. 市場規模と予測(グレード別)、2018年~2030年(キロトン)(米ドル百万)

6.7.5.3. 市場規模と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

第7章 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. ベンダー動向

7.2.1. 企業分類

7.2.2. 主要な販売代理店およびチャネルパートナーの一覧

7.2.3. 潜在的な顧客/エンドユーザーの一覧

7.3. 競争動向

7.3.1. 競争ベンチマーク

7.3.2. 戦略マッピング

7.3.3. ヒートマップ分析

7.4. 企業プロファイル/一覧

7.4.1. エボニック・インダストリーズAG

7.4.1.1. 参加者の概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーク

7.4.1.4. 戦略的イニシアチブ

7.4.2. アトゥル・リミテッド

7.4.2.1. 参加企業の概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーク

7.4.2.4. 戦略的イニシアチブ

7.4.3. ソルベイ

7.4.3.1. 参加企業の概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーク

7.4.3.4. 戦略的イニシアチブ

7.4.4. 東京化学工業株式会社

7.4.4.1. 参加者の概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーク

7.4.4.4. 戦略的イニシアチブ

7.4.5. SURYA LIFE SCIENCES LTD.

7.4.5.1. 参加企業の概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーク

7.4.5.4. 戦略的イニシアチブ

7.4.6. サーモフィッシャーサイエンティフィック

7.4.6.1. 参加企業の概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーク

7.4.6.4. 戦略的イニシアチブ

7.4.7. エメンナル・ファーマ・プライベート・リミテッド

7.4.7.1. 参加者の概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーク

7.4.7.4. 戦略的イニシアチブ

7.4.8. ベンゾ・ケム・インダストリーズ・プライベート・リミテッド

7.4.8.1. 参加者の概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーク

7.4.8.4. 戦略的イニシアチブ

7.4.9. Merck KGaA

7.4.9.1. 参加者の概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーク

7.4.9.4. 戦略的イニシアチブ

7.4.10. カムリン・ファイン・サイエンシズ・リミテッド

7.4.10.1. 参加者の概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーク

7.4.10.4. 戦略的イニシアチブ

表の一覧

表1 略語一覧

表2 アニソール市場の見積もりおよび予測(グレード別)、2018年~2030年(キロトン)(米ドル百万)

表3 アニソール市場の見積もりおよび予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表4 アニソール市場推定値と予測(地域別、2018年~2030年)(キロトン)(米ドル百万)

表5 北米アニソール市場推定値と予測(国別、2018年~2030年)(キロトン)(米ドル百万)

表6 北米アニソール市場規模予測(グレード別)、2018年~2030年(キロトン)(米ドル百万)

表7 北米アニソール市場規模予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表8 米国アニソール市場推定値と予測(グレード別)、2018年~2030年(キロトン)(米ドル百万)

表9 米国アニソール市場推定値と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表10 カナダ アニソール市場規模推計と予測(グレード別)、2018年~2030年(キロトン)(米ドル百万)

表11 カナダ アニソール市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表12 メキシコ アニソール市場推定値と予測、グレード別、2018年~2030年(キロトン)(米ドル百万)

表13 メキシコ アニソール市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

表14 ヨーロッパ アニソール市場推定値と予測、国別、2018年~2030年(キロトン)(米ドル百万)

表15 ヨーロッパ アニソール市場推定値と予測、グレード別、2018年~2030年(キロトン)(米ドル百万)

表16 欧州アニソール市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表17 ドイツアニソール市場規模推計と予測(グレード別)、2018年~2030年(キロトン)(米ドル百万)

表18 ドイツ アニソール市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

表19 イギリス アニソール市場推定値と予測、グレード別、2018年~2030年(キロトン)(米ドル百万)

表20 イギリス アニソール市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

表21 フランス アニソール市場推定値と予測、グレード別、2018年~2030年(キロトン)(米ドル百万)

表22 フランス アニソール市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

表23 イタリア アニソール市場推定値と予測、グレード別、2018年~2030年(キロトン)(米ドル百万)

表24 イタリア アニソール市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

表25 スペイン アニソール市場推定値と予測、グレード別、2018年~2030年(キロトン)(米ドル百万)

表26 スペイン アニソール市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

表27 アジア太平洋地域 アニソール市場推定値と予測、国別、2018年~2030年(キロトン)(米ドル百万)

表28 アジア太平洋地域 アニソール市場規模推計と予測(グレード別)、2018年~2030年(キロトン)(米ドル百万)

表29 アジア太平洋地域 アニソール市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表30 中国アニソール市場規模推計と予測(グレード別)、2018年~2030年(キロトン)(米ドル百万)

表31 中国アニソール市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表32 インドのアニソール市場推定値と予測(グレード別)、2018年~2030年(キロトン)(米ドル百万)

表33 インドのアニソール市場推定値と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表34 日本のアニソール市場推定値と予測(グレード別)、2018年~2030年(キロトン)(米ドル百万)

表35 日本のアニソール市場推定値と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表36 韓国アニソール市場推定値と予測、グレード別、2018年~2030年(キロトン)(米ドル百万)

表37 韓国アニソール市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

表38 ラテンアメリカ アニソール市場推定値と予測、国別、2018年~2030年(キロトン)(米ドル百万)

表39 ラテンアメリカ アニソール市場推定値と予測、グレード別、2018年~2030年(キロトン)(米ドル百万)

表40 ラテンアメリカ アニソール市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

表41 ブラジル アニソール市場推定値と予測、グレード別、2018年~2030年(キロトン)(米ドル百万)

表42 ブラジル アニソール市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

表43 アルゼンチン アニソール市場推定値と予測、グレード別、2018年~2030年(キロトン)(米ドル百万)

表44 アルゼンチン アニソール市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

表45 中東・アフリカ アニソール市場推定値と予測、国別、2018年~2030年(キロトン)(米ドル百万)

表46 中東・アフリカ アニソール市場推定値と予測、グレード別、2018年~2030年(キロトン)(米ドル百万)

表47 中東・アフリカ アニソール市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

表48 サウジアラビア アニソール市場推定値と予測(グレード別)、2018年~2030年(キロトン)(米ドル百万)

表49 サウジアラビア アニソール市場推定値と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表50 南アフリカ アニソール市場推定値と予測、グレード別、2018年~2030年(キロトン)(米ドル百万)

表51 南アフリカ アニソール市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 市場概要

図6 セグメント見通し

図7 競争状況

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの分析

図11 PESTEL分析

図12 アニソール市場、グレード別:主要なポイント

図13 アニソール市場、グレード別:市場シェア、2024年と2030年

図14 995%未満市場、2018年~2030年(キロトン)(米ドル百万)

図15 995%超市場、2018年~2030年(キロトン)(米ドル百万)

図16 アニソール市場、用途別:主要ポイント

図17 アニソール市場、用途別:市場シェア、2024年と2030年

図18 香水市場、2018年~2030年(キロトン)(米ドル百万)

図19 医薬品市場、2018年~2030年(キロトン)(米ドル百万)

図20 昆虫フェロモン市場、2018年~2030年(キロトン)(米ドル百万)

図21 その他の市場、2018年~2030年(キロトン)(米ドル百万)

図22 アニソール市場、地域別:主要なポイント

図23 アニソール市場、地域別:市場シェア、2024年と2030年

図24 北米アニソール市場、2018年~2030年(キロトン)(米ドル百万)

図25 米国アニソール市場、2018年~2030年(キロトン)(米ドル百万)

図26 カナダ アニソール市場、2018年~2030年(キロトン)(米ドル百万)

図27 メキシコ アニソール市場、2018年~2030年(キロトン)(米ドル百万)

図28 ヨーロッパ アニソール市場、2018年~2030年(キロトン)(米ドル百万)

図29 ドイツ アニソール市場、2018年~2030年(キロトン)(米ドル百万)

図30 イギリス アニソール市場、2018年~2030年(キロトン)(米ドル百万)

図31 フランス アニソール市場、2018年~2030年(キロトン)(米ドル百万)

図32 イタリア アニソール市場、2018年~2030年(キロトン)(米ドル百万)

図33 スペイン アニソール市場、2018年~2030年(キロトン)(米ドル百万)

図34 アジア太平洋地域 アニソール市場、2018年~2030年(キロトン)(米ドル百万)

図35 中国 アニソール市場、2018年~2030年(キロトン)(米ドル百万)

図36 インド アニソール市場、2018年~2030年(キロトン)(米ドル百万)

図37 日本 アニソール市場、2018年~2030年(キロトン)(米ドル百万)

図38 韓国アニソール市場、2018年~2030年(キロトン)(米ドル百万)

図39 ラテンアメリカアニソール市場、2018年~2030年(キロトン)(米ドル百万)

図40 ブラジルアニソール市場、2018年~2030年(キロトン)(米ドル百万)

図41 アルゼンチン アニソール市場、2018年~2030年(キロトン)(米ドル百万)

図42 中東・アフリカ アニソール市場、2018年~2030年(キロトン)(米ドル百万)

図43 サウジアラビア アニソール市場、2018年~2030年(キロトン)(米ドル百万)

図44 南アフリカ アニソール市場、2018年~2030年(キロトン)(米ドル百万)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/