抗接着製品市場:2020年から2024年までの動向と2025年から2035年までの将来展望

2020年から2024年にかけて、抗接着製品市場は、世界的に手術件数の増加—特に婦人科、一般外科、整形外科分野—により、術後接着防止が重要な課題となったことから、着実に成長しました。生分解性フィルム、ゲル、溶液が、慢性疼痛、不妊症、腸閉塞などの合併症を最小限に抑えるため広く採用されました。

北米と欧州は、規制当局の承認と病院の教育プログラムの支援を受けて、抗接着製品採用のリーダーでした。しかし、製品の価格、新興市場での供給制限、手術の種類による効果のばらつきなどの懸念がありました。

2025年から2035年にかけて、バイオマテリアル革新、再生医療、インテリジェント手術支援技術が業界を革命的に変革します。次世代の抗癒着製品は、ナノテクノロジー、バイオエンジニアリングハイドロゲル、時間・部位特異的な予防を実現するスマートリリース技術を採用します。AI関連の手術計画ソフトウェアは、リアルタイムで高癒着リスク領域を検出することで、抗癒着剤の正確な投与を可能にします。

最小侵襲手術とロボット手術の需要が増加し、製品と最先端医療機器の互換性が不可欠となります。医療業界が価値ベースのモデルへ移行する中、手頃な価格かつ高効率な接着予防は整形外科の標準となるでしょう。女性の健康、高齢者手術、手術後の生活の質への注目が高まることが、この業界の規模とイノベーションをさらに推進する要因となります。

米国

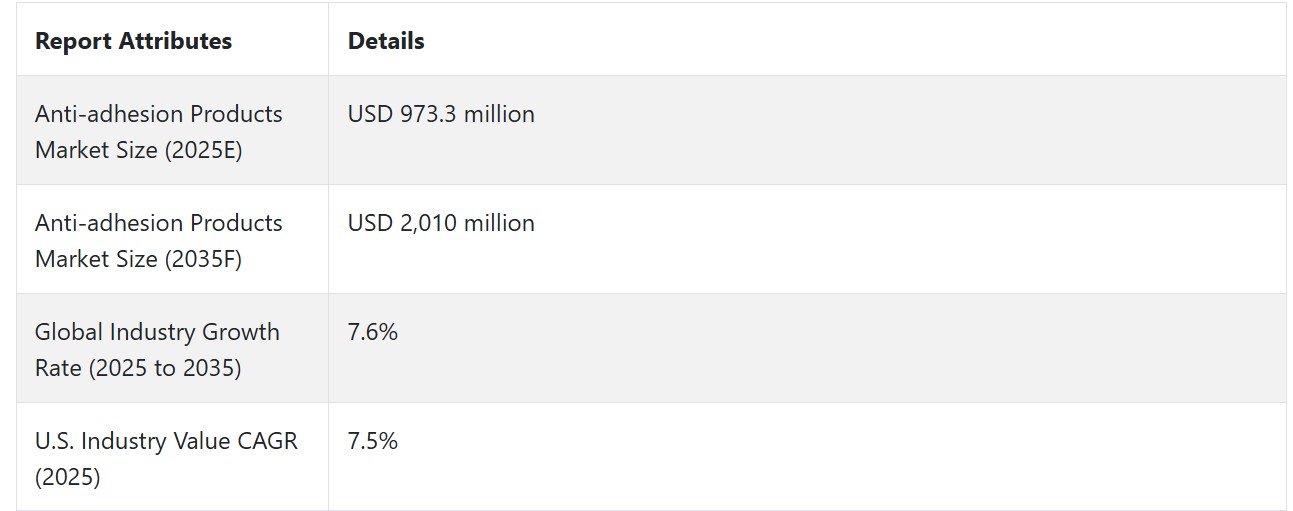

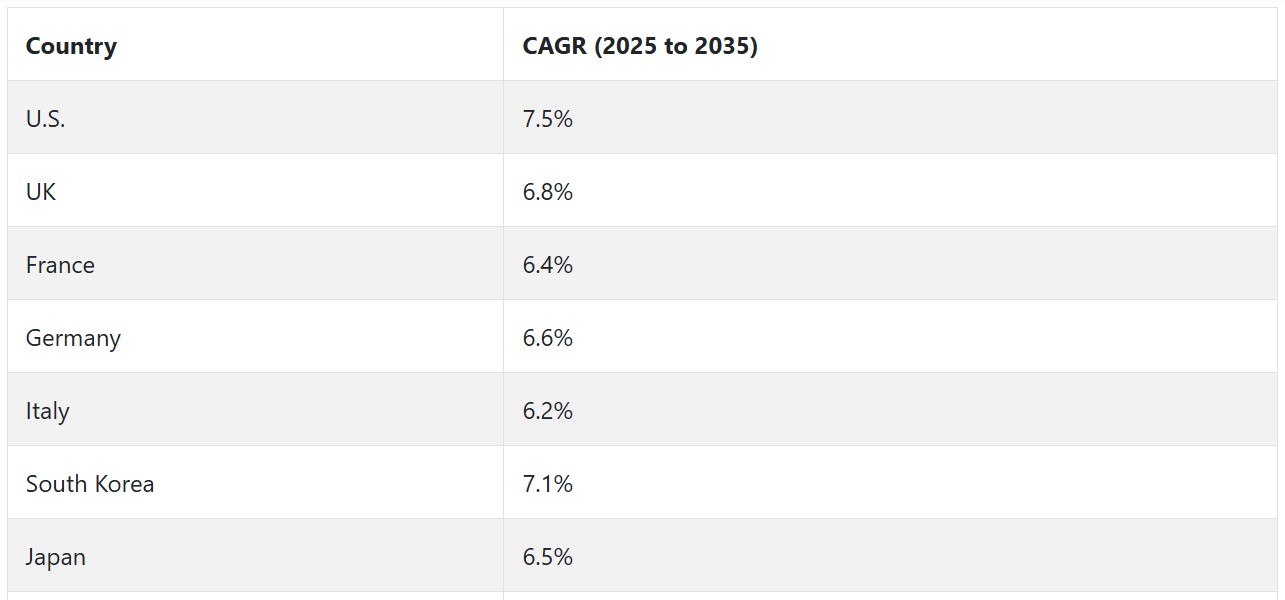

米国の抗接着製品市場は、2025年から2035年にかけて年平均成長率(CAGR)7.5%を記録すると予測されています。術後接着関連合併症への認識の高まりが、腹部骨盤手術、婦人科手術、心臓血管手術における製品採用を促進しています。生体吸収性バリアとゲルに対する臨床的な好みが、病院や手術センターでの需要を後押ししています。

主要な企業であるバクスター、ジョンソン・エンド・ジョンソン、インテグラ・ライフサイエンスは、スプレー式やフィルムベースの接着防止バリアの開発を通じて、製品ポートフォリオの拡大に注力しています。接着防止剤の有効性を検証する進行中の臨床試験は、採用を促進しています。明確な規制および償還ガイドラインの存在も販売を刺激しています。

UK

イギリスにおける抗接着製品市場は、予測期間中に年平均成長率(CAGR)6.8%を記録すると予想されています。最小侵襲的介入と回復プロトコルの向上に対する需要の増加が、腸閉塞や慢性骨盤痛などの合併症予防を目的とした抗接着製品の使用を促進しています。

主要な業界プレイヤーであるメドトロニックとアニカ・セラピューティクスは、標的指向型デリバリーシステムと応用柔軟性に重点を置いています。手術実践にエビデンスに基づく実践を組み込むことは、接着防止製品の適応外使用を促進しています。公的・民間病院は、これらの材料を通常の外科的ケアパスウェイに徐々に組み込んでいます。

フランス

フランスの抗接着製品市場は、2025年から2035年の予測期間中に年平均成長率(CAGR)6.4%を記録すると予測されています。術後合併症の増加は、医療従事者が予防的なアプローチを採用するのを促進しています。抗菌性と抗炎症性を備えた複合製品の需要が増加しています。

バイオキュアなどの地元企業とフィジオメッドなどの多国籍企業は、採用を促進するため臨床教育プログラムを強化しています。全体的な手術と婦人科手術の手術件数の増加が製品の利用を後押ししています。バリア材料科学の進歩と腹腔鏡手術機器との互換性が、術中使用の円滑化を促進しています。

ドイツ

ドイツは、予測期間中に抗接着製品市場で年平均成長率(CAGR)6.6%を記録すると予想されています。需要は、特に大腸、婦人科、整形外科手術における手術件数の増加に牽引されています。外科医の術後接着リスクへの認識の高まりが、製品の採用拡大を促進しています。

サノフィやB.ブラウンなどのサプライヤーは、複数の手術手法に対応可能なポリマーベースやハイドロゲル技術を導入しています。病院ネットワークのデモプログラムやトレーニングへの支出が市場浸透を促進しています。病院内の購入方針は、接着防止のコスト効果を考慮した判断が中心となっています。

イタリア

イタリアの抗癒着製品市場は、予測期間中に年平均成長率(CAGR)6.2%で成長すると予想されています。イタリアでは腹部手術が広く行われており、癒着による再手術のリスクが高いため、予防製品の需要が拡大しています。腹腔鏡手術やロボット支援手術の進歩が、製品導入の好条件を創出しています。

BetatechやSeprafilmのディストリビューターは、バリア製品を通じてアクセス拡大と外科医の利便性向上に注力しています。国家保健システムからの償還支援と術後生活の質向上への重点強化が採用を後押ししています。吸収性マトリックスの技術革新は、製品性能を段階的に向上させています。

韓国

韓国は、2025年から2035年までの接着防止製品市場で年平均成長率(CAGR)7.1%で成長すると予測されています。同国の腹腔鏡手術と美容手術におけるリーダーシップが、接着防止デバイスの安定した需要を生み出しています。医療システムにおける手術結果への重点が、製品を標準プロトコルに統合するのを可能にしています。

サムヤンバイオファーマシューティカルズなどの国内大手企業の買収は、イノベーションと流通の促進の核心となっています。医療施設では、特に泌尿器科と婦人科において、接着防止バリアの使用においてシンプルさと生体適合性が優先されています。規制の明確化に加え、外科医の継続的な教育プログラムが安定した成長を後押ししています。

日本

日本は、予測期間中に接着防止製品市場でCAGR 6.5%の成長率が見込まれています。特に産科と消化器科の手術における手順の複雑化が、接着管理戦略の需要を後押ししています。高機能バリア製品の使用を促進する精密な手術結果への要望が高まっています。

主要企業であるテルモと三菱タナベファーマは、病院と提携して次世代の抗接着性ゲルとフィルムを導入しています。長期的な医療費削減に向けた再手術率の低減努力が、より広範な受け入れを促進しています。臨床試験の促進と高齢化人口の増加が、販売をさらに後押ししています。

中国

中国も、2025年から2035年までの期間において、地域別で最も高いCAGR 8.0%を記録すると予測されています。

手術件数の増加、医療インフラの整備、外科医の意識向上などが成長を後押ししています。公衆衛生政策は、長期的な合併症を軽減するための術後ケア製品の採用を促進しています。Zhuhai EssexやLepu Medicalなどの主要企業は、現地生産と低コスト製品ラインへの投資を進めています。都市部の病院は、特に婦人科手術と消化器外科手術において、手術のベストプラクティスとして接着防止を急速に採用しています。

臨床教育への投資拡大と病院の設備更新が採用を牽引しています。

オーストラリア

オーストラリアは、2025年から2035年までの抗接着製品市場で年平均成長率(CAGR)6.3%で成長すると予測されています。手術の成功と術後回復への注目が高まっていることが、一般外科と婦人科における抗接着材料の採用を促進しています。生体適合性ソリューションへの需要が購入決定を後押ししています。

バクスターやメドトロニックなどの企業は、都市部と地方の医療施設の両方を対象に販売チャネルの拡大を積極的に進めています。エビデンスに基づく外科的実践の継続的な支援と専門家の継続的な研修が、手順の標準化を促進しています。医療政策が外科的パフォーマンスの成果に基づく指標と一致していることが、製品の採用を後押ししています。

ニュージーランド

ニュージーランドは、予測期間中に抗接着製品市場で年平均成長率(CAGR)5.9%で成長すると予想されています。手術合併症と再手術率の低減ニーズが、周術期ケアにおける抗接着技術の利用を促進しています。手術件数の低さは、中程度ながら持続的な成長機会をもたらしています。

地元サプライヤーは国際メーカーと提携し、製品供給を拡大しています。材料の相性に関するトレーニングプログラムと外科医の教育は、臨床採用を促進しています。公衆衛生コストの抑制と患者アウトカムの向上への重点が、漸進的な成長を支えています。

セグメント別分析

製剤別

製剤別では、2025年までに抗接着製品市場でゲル製剤が58%のシェアを占めると予測されています。フィルム製剤は30%のシェアで2位を占める見込みです。

ゲル製剤の抗接着製品は、傷口の凹凸に適合し、生体適合性があり、低侵襲手術に有効であるため広く使用されています。ゲルは、腹腔鏡手術、婦人科手術、腹部手術において特に人気があります。ジョンソン・エンド・ジョンソンは、子会社のエチコンを通じて、確立された臨床効果と使用の簡便性から世界中の病院で広く採用されているGYNECARE INTERCEEDやSurgiWrapなどのソリューションを提供しています。

バクスター・インターナショナルは、腹部および骨盤手術後に癒着を制限するために術後に使用されるセプラフィルム・ゲルにおいて重要な地位を占めています。そのゲル状の形態は、制御された分布を可能にし、治癒を促進し、組織の正常な治癒を妨げません。FzioMedのOxiplex Gelは、脊椎手術や婦人科手術において瘢痕組織と癒着の形成を軽減するために使用されます。その粘弾性特性と簡単な適用方法により、この製品は外科医の間で非常に人気があります。

フィルムベースの抗癒着デバイスは、より構造化されたバリア手技において必要とされています。これらのフィルムは、カルボキシメチルセルロースやヒアルロン酸などの物質から作られ、安定性と生体吸収性のため好まれています。SanofiのSeprafilmは、この分野のリーダーです。現在ではゲル形態での使用が主流ですが、優れたバリア効果のため、元のフィルム製剤も依然として広く使用されています。

Anika Therapeuticsも、ヒアルロン酸を基材とした製品でフィルムセグメントを補完しており、特にバリア構造の完全性が重要な整形外科手術において注目されています。

タイプ別

2025年までに、抗接着製品市場は合成抗接着製品が63%のシェアを占めると予測され、天然抗接着製品が残り37%を占める見込みです。

合成非接着材料は、ポリエチレングリコール(PEG)、ポリ乳酸(PLA)、およびカルボキシメチルセルロース(CMC)から形成されています。これらの材料を人工抗接着デバイスに用いる理由は、制御可能な分解性、既知の生物学的利用能、および調整可能なバリア特性にあり、これらがより良い手術結果をもたらすためです。バクスター・インターナショナルのCoSealとSeprafilmは、腹部手術と心臓手術において広く使用されている合成デバイスです。

インテグラ・ライフサイエンスの合成接着防止バリア「DuraSeal」は、神経外科手術に適した用途において、最高精度と安全性を確保して使用可能です。フィジオメッドのOxiplex製品群は、同社製の合成ポリマー製品の中でも、特に脊椎手術と婦人科手術において、類い稀な臨床的受け入れられやすさが特徴で、高い流動性と吸収特性に起因しています。

ヒアルロン酸、コラーゲン、キトサン、酸化再生セルロースを基にした天然の接着防止製品は、生体適合性と免疫反応のリスクが低い可能性から、ますます人気を集めています。ジョンソン・エンド・ジョンソンのGYNECARE INTERCEEDは、婦人科手術で広く使用され、使用の容易さと安全性の高さで高い評価を得ている天然の酸化再生セルロースフィルムです。

アニカ・セラピューティクスが販売するヒアルロン酸製品(例:HYALOBARRIER)は、腹部手術や子宮内手術における接着防止効果で注目されています。同様の傾向として、バイオサー・エンツェルングス・GmbHがキトサンを基にした手術用接着防止製品を開発した際、環境配慮型で生分解可能な医療機器への現在の傾向が顕著になりました。

競争動向

接着防止製品市場では、製薬会社とバイオテクノロジー会社との間で激しい競争が展開されています。主要なプレイヤーは、製品革新、規制承認の拡大、グローバルな販売ネットワークの拡大に注力しています。

このような企業の例として、バクスター・インターナショナル・インク、エチコン・インク、サノフィ・SAなどが挙げられます。これらの企業は、生体吸収性接着防止バリア、手術用ゲル、フィルムなど、幅広い製品ラインナップで市場を支配しています。さらに、病院での広範な採用実績を有し、手術機器メーカーとの戦略的提携を通じて製品の継続的な改善を進めています。

アンイカ・セラピューティクスやフィジオメド・インクのような専門企業は、整形外科、脊椎手術、婦人科手術など特定の外科手術向けに、ハイドロゲルベースやポリマーベースの接着防止バリアを開発しています。

これらの企業は、知的財産権の保護、臨床試験データ、研究機関との提携を通じて大手競合他社との差別化を図っています。生体適合性と吸収技術の延長に焦点を当てることで、業界内で製品を差別化しています。

新興企業であるMAST Biosurgery AGなどはいま、より手頃な価格の接着防止フィルムやゲルベースのソリューションを導入することで市場シェアを拡大しています。これらの企業は、特定の外科手術ニーズに最適なカスタムソリューションと、地域医療提供者や医療機器メーカーとの戦略的提携を武器に競争しています。規制承認の効率化と現地生産施設の整備が、これらの新興業界での競争優位性を支えています。

技術の変化と特許競争の激化は、業界の動向にも大きな影響を与えています。企業は、ナノテクノロジーを基盤とした薬物放出フィルムやバリアの開発のため、次世代の接着防止材料への投資を進めています。

そのため、多くの企業が独自の技術に焦点を当てながら売上シェアの拡大を図る中、大手企業は合併、買収、ライセンス契約を通じてポジションの強化を図る傾向にあります。

主要企業動向

Baxter International Inc. (20-24%)

バクスターは、多様な接着防止製品ポートフォリオ、戦略的な病院パートナーシップ、主要市場における強力な規制遵守を通じてリーダーシップを維持しています。

エチコン・インク(16-20%)

エチコンは、合成および天然ポリマーを基盤とした接着防止ソリューションの堅固なパイプラインを特徴とし、研究駆動型イノベーションと外科医トレーニングプログラムを活用しています。

サノフィ・SA(12-16%)

サノフィは、多手術応用をターゲットにした長期的な有効性と安全性に焦点を当てた先進的なゲルベースの製剤でポジションを強化しています。

アニカ・セラピューティクス・インク(8-12%)

アニカは、ハイドロゲル技術と再生医療応用を特徴とし、整形外科と脊椎手術向けの製品ラインナップを強化しています。

フィジオメッド・インク(6-10%)

FzioMedはバイオポリマーベースの接着防止剤を活用し、吸収率の向上と患者回復成果の改善を優先した研究開発に注力しています。

主要企業

- Baxter International Inc.

- Ethicon Inc.

- Sanofi SA

- Anika Therapeutics, Inc.

- FzioMed, Inc.

- MAST Biosurgery AG

- Magen OrthoMed Ltd.

Integra LifeSciences Holdings Corporation

セグメンテーション

- 製剤形態別 :

- フィルム

- ゲル

- 液体

- 種類別 :

- 合成

- 天然

- 適用分野別 :

- 一般/腹部手術

- 婦人科手術

- その他

- 最終ユーザー別 :

- 病院

- 外来手術センター

- 専門クリニック

- その他

- 地域別 :

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ(MEA)

目次

- 1. 概要

- 2. 市場概要

- 3. 市場背景

- 4. グローバル市場価格分析

- 5. グローバル市場分析(2020年から2024年)および予測(2025年から2035年)

- 6. グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、製剤別

- 6.1. フィルム

- 6.2. ゲル

- 6.3. 液体

- 7. グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、種類別

- 7.1. 合成

- 7.2. 天然

- 8. グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、用途別

- 8.1. 一般/腹部手術

- 8.2. 婦人科手術

- 8.3. その他

- 9. グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、エンドユーザー別

- 9.1. 病院

- 9.2. 外来手術センター

- 9.3. 専門クリニック

- 9.4. その他

- 10. グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、地域別

- 10.1. 北米

- 10.2. ヨーロッパ

- 10.3. 東アジア

- 10.4. 南アジア

- 10.5. ラテンアメリカ

- 10.6. 中東・アフリカ(MEA)

- 10.7. オセアニア

- 11. 北米市場分析と予測

- 12. 欧州市場分析と予測

- 13. 東アジア市場分析と予測

- 14. 南アジア市場分析と予測

- 15. ラテンアメリカ市場分析と予測

- 16. 中東・アフリカ市場分析と予測

- 17. オセアニア市場分析と予測

- 18. グローバル市場分析 主要国

- 19. 競争状況

- 20. 競争分析

-

- 20.1. Anika Therapeutics, Inc.

- 20.2. Baxter International Inc.

- 20.3. Ethicon Inc.

- 20.4. FzioMed, Inc.

- 20.5. Integra LifeSciences Holdings Corporation

- 20.6. Magen OrthoMed Ltd.

- 20.7. MAST Biosurgery AG

- 20.8. Sanofi SA

-

-

- 21. 付録

- 22. 分析フレームワークの定義

- 23. 参考文献

表の一覧

表01:グローバル市場規模(単位)、製剤別、2020年から2035年

表02:グローバル市場価値(US$ Mn)、製剤別、2020年から2035年

表03:グローバル市場規模(単位)、種類別、2020年から2035年

表04:グローバル市場価値(US$百万)、製品タイプ別、2020年から2035年

表05:グローバル市場規模(単位)、用途別、2020年から2035年

表06:グローバル市場価値(US$百万)、用途別、2020年から2035年

表07:グローバル市場規模(単位)、エンドユーザー別、2020年から2035年

表08:グローバル市場規模(US$ Mn)、エンドユーザー別、2020年から2035年

表09:グローバル市場規模(単位)、地域別、2020年から2035年

表10:地域別グローバル市場規模(百万米ドル)、2020年から2035年

表11:北米市場規模(単位)、製剤別、2020年から2035年

表12:北米市場規模(百万米ドル)、製剤別、2020年から2035年

表13:北米市場規模(単位)、種類別、2020年から2035年

表14:北米市場規模(US$ Mn)、種類別、2020年から2035年

表15:北米市場規模(単位)、用途別、2020年から2035年

表16:北米市場規模(US$ Mn)、用途別、2020年から2035年

表17:北米市場規模(単位)、最終ユーザー別、2020年から2035年

表18:北米市場規模(US$ Mn)、最終用途別、2020年から2035年

表19:北米市場規模(単位)、国別、2020年から2035年

表20:北米市場規模(US$ Mn)、国別、2020年から2035年

表21:欧州市場規模(単位)、製剤別、2020年から2035年

表22:欧州市場規模(US$ Mn)、製剤別、2020年から2035年

表23:欧州市場規模(単位)、種類別、2020年から2035年

表24:欧州市場規模(US$ Mn)、製品タイプ別、2020年から2035年

表25:欧州市場規模(単位)、用途別、2020年から2035年

表26: 欧州市場価値(US$ Mn)、用途別、2020年から2035年

表27:欧州市場規模(単位)、最終用途別、2020年から2035年

表28:欧州市場価値(US$ Mn)、最終用途別、2020年から2035年

表29:欧州市場規模(数量)、国別、2020年から2035年

表30:欧州市場規模(US$ Mn)、国別、2020年から2035年

表31:東アジア市場規模(数量)、製剤別、2020年から2035年

表32:東アジア市場規模(単位:百万米ドル)、製剤別、2020年から2035年

表33:東アジア市場規模(単位:百万米ドル)、製品タイプ別、2020年から2035年

表34:東アジア市場規模(単位:百万米ドル)、製品タイプ別、2020年から2035年

表35:東アジア市場規模(単位)、用途別、2020年から2035年

表36:東アジア市場規模(US$ Mn)、用途別、2020年から2035年

表37:東アジア市場規模(単位)、最終用途別、2020年から2035年

表38:東アジア市場規模(US$ Mn)、最終用途別、2020年から2035年

表39:東アジア市場規模(単位)、国別、2020年から2035年

表40:東アジア市場規模(百万米ドル)、国別、2020年から2035年

表41:南アジア市場規模(単位)、製剤別、2020年から2035年

表42:南アジア市場規模(百万米ドル)、製剤別、2020年から2035年

表43:南アジア市場規模(単位)、種類別、2020年から2035年

表44:南アジア市場規模(US$ Mn)、種類別、2020年から2035年

表45:南アジア市場規模(単位)、用途別、2020年から2035年

表46:南アジア市場規模(US$ Mn)、用途別、2020年から2035年

表47:南アジア市場規模(単位)、最終ユーザー別、2020年から2035年

表48:南アジア市場規模(US$ Mn)、最終ユーザー別、2020年から2035年

表49:南アジア市場規模(単位)、国別、2020年から2035年

表50:南アジア市場規模(US$ Mn)、国別、2020年から2035年

表51:ラテンアメリカ市場規模(単位)、製剤別、2020年から2035年

表52:ラテンアメリカ市場価値(US$ Mn)、製剤別、2020年から2035年

表53:ラテンアメリカ市場規模(単位)、種類別、2020年から2035年

表54:ラテンアメリカ市場規模(百万米ドル)、製品タイプ別、2020年から2035年

表55:ラテンアメリカ市場規模(単位)、用途別、2020年から2035年

表56:ラテンアメリカ市場規模(百万米ドル)、用途別、2020年から2035年

表57:ラテンアメリカ市場規模(単位)、最終用途別、2020年から2035年

表58:ラテンアメリカ市場規模(US$ Mn)、最終用途別、2020年から2035年

表59:ラテンアメリカ市場規模(単位)、国別、2020年から2035年

表60:ラテンアメリカ市場規模(US$ Mn)、国別、2020年から2035年

表61:中東・アフリカ市場規模(単位)、製剤別、2020年から2035年

表62:中東・アフリカ市場規模(US$ Mn)、製剤別、2020年から2035年

表63:中東・アフリカ市場規模(単位)、種類別、2020年から2035年

表64:中東・アフリカ市場規模(US$ Mn)、製品タイプ別、2020年から2035年

表65:中東・アフリカ市場規模(単位)、用途別、2020年から2035年

表66:中東・アフリカ市場規模(US$ Mn)、用途別、2020年から2035年

表67:中東・アフリカ市場規模(単位:台)、最終用途別、2020年から2035年

表68:中東・アフリカ市場規模(US$ Mn)、最終用途別、2020年から2035年

表69:中東・アフリカ市場規模(単位:台)、国別、2020年から2035年

表70:中東・アフリカ市場規模(US$ Mn)、国別、2020年から2035年

表71:オセアニア市場規模(単位:台)、製剤別、2020年から2035年

表72:オセアニア市場規模(単位:百万米ドル)、製剤別、2020年から2035年

表73:オセアニア市場規模(単位:台数)、種類別、2020年から2035年

表74:オセアニア市場規模(単位:百万米ドル)、種類別、2020年から2035年

表75:オセアニア市場規模(単位)、用途別、2020年から2035年

表76:オセアニア市場規模(US$ Mn)、用途別、2020年から2035年

表77:オセアニア市場規模(単位)、最終ユーザー別、2020年から2035年

表78:オセアニア市場規模(US$ Mn)、最終用途別、2020年から2035年

表79:オセアニア市場規模(単位)、国別、2020年から2035年

表80:オセアニア市場規模(US$ Mn)、国別、2020年から2035年

図表一覧

図01:グローバル市場規模(単位)、市場価値(US$ 千ドル)および前年比成長率、2020年から2035年

図02:グローバル絶対$歴史的市場(2020年から2024年)および絶対$機会 (2025年から2035年)、US$百万

図03:グローバル絶対歴史的市場規模(2020年から2024年)と絶対市場規模機会(2025年から2035年)、単位

図04:グローバル市場価値の前年比成長率と予測、2020年から2035年

図05:グローバル市場増分$機会(US$千)、2025年から2035年

図06:グローバル市場シェア、製剤別、2025年から2035年

図07:グローバル市場前年比成長率予測、製剤別、2025年から2035年

図08:グローバル市場魅力度指数(製剤別)、2025年から2035年

図09:グローバル市場シェア(タイプ別)、2025年から2035年

図10:グローバル市場前年比成長率予測(タイプ別)、2025年から2035年

図11:グローバル市場魅力度指数(製品タイプ別)2025年から2035年

図12:グローバル市場シェア(用途別)2025年から2035年

図13:グローバル市場前年比成長率予測(用途別)2025年から2035年

図14:グローバル市場魅力度指数(アプリケーション別)2025年から2035年

図15:グローバル市場シェア(エンドユーザー別)2025年から2035年

図16:グローバル市場前年比成長率予測(エンドユーザー別)2025年から2035年

図17:グローバル市場魅力度指数(エンドユーザー別、2025年から2035年)

図18:グローバル市場シェア(地域別、2025年から2035年)

図19:グローバル市場前年比成長率予測(地域別、2025年から2035年)

図20:地域別グローバル市場魅力度指数(2025年から2035年)

図21:北米市場価値(US$千)、数量(単位)予測と分析(2020年から2035年)

図22:市場の前年比成長率比較:北米対北米諸国対北米平均

図23:北米市場シェア(製剤別)2025年から2035年

図24:北米市場の前年比成長率予測(製剤別)2025年から2035年

図25:北米市場魅力度指数(製剤別)2025年から2035年

図26:北米市場シェア(製品タイプ別)2025年から2035年

図27:北米市場の前年比成長率予測(製品タイプ別)2025年から2035年

図28:北米市場の魅力度指数(製品タイプ別)2025年から2035年

図29:北米市場シェア(用途別)2025年から2035年

図30:北米市場の前年比成長率予測(用途別)2025年から2035年

図31:北米市場魅力度指数(用途別)2025年から2035年

図32:北米市場シェア(最終ユーザー別)2025年から2035年

図33:北米市場前年比成長率予測(最終ユーザー別)2025年から2035年

図34:北米市場魅力度指数(最終用途別、2025年から2035年)

図35:北米市場シェア(国別、2025年から2035年)

図36:北米市場前年比成長率予測(国別、2025年から2035年)

図37:北米市場魅力度指数(国別)、2025年から2035年

図38:欧州市場価値(US$千)、数量(単位)予測と分析、2020年から2035年

図39:市場の前年比成長率比較:欧州対欧州諸国対欧州平均

図40:欧州市場シェア(製剤別)2025年から2035年

図41:欧州市場の前年比成長率予測(製剤別)2025年から2035年

図42:欧州市場魅力度指数(製剤別)2025年から2035年

図43:欧州市場シェア(製品タイプ別)2025年から2035年

図44:欧州市場の前年比成長率予測(製品タイプ別)2025年から2035年

図45:欧州市場の魅力度指数(製品タイプ別)2025年から2035年

図46:欧州市場シェア(用途別)2025年から2035年

図47:欧州市場の前年比成長率予測(用途別)2025年から2035年

図48:欧州市場の魅力度指数(用途別)2025年から2035年

図49:欧州市場シェア(最終用途別)2025年から2035年

図50:欧州市場の前年比成長率予測(最終用途別)2025年から2035年

図51:欧州市場魅力度指数(最終用途別、2025年から2035年)

図52:欧州市場シェア(国別、2025年から2035年)

図53:欧州市場前年比成長率予測(国別、2025年から2035年)

図54:欧州市場魅力度指数(国別、2025年から2035年)

図55:東アジア市場規模(US$千)、数量(単位)予測と分析(2020年から2035年)

図56:市場成長率比較(東アジア対東アジア諸国対東アジア平均)

図57:東アジア市場シェア(製剤別)2025年から2035年

図58:東アジア市場の前年比成長率予測(製剤別)2025年から2035年

図59:東アジア市場魅力度指数(製剤別)2025年から2035年

図60:東アジア市場シェア(タイプ別)2025年から2035年

図61:東アジア市場前年比成長率予測(タイプ別)2025年から2035年

図62:東アジア市場魅力度指数(製品タイプ別)2025年から2035年

図63:東アジア市場シェア(用途別)2025年から2035年

図64:東アジア市場前年比成長率予測(用途別)2025年から2035年

図65:東アジア市場魅力度指数(用途別)2025年から2035年

図66:東アジア市場シェア(最終ユーザー別)2025年から2035年

図67:東アジア市場前年比成長率予測(最終ユーザー別)2025年から2035年

図68:東アジア市場魅力度指数(最終用途別、2025年から2035年)

図69:東アジア市場シェア(国別、2025年から2035年)

図70:東アジア市場の前年比成長率予測(国別、2025年から2035年)

図71:東アジア市場の魅力を示す指数(国別、2025年から2035年)

図72:南アジア市場規模(US$千ドル)、数量(単位)の予測と分析(2020年から2035年)

図73:市場の前年比成長率比較:南アジア対南アジア諸国対南アジア平均

図74:南アジア市場シェア、製剤別 2025年から2035年

図75:南アジア市場の前年比成長率予測、 製品形態別 2025年から2035年

図76:南アジア市場魅力度指数、製品形態別 2025年から2035年

図77:南アジア市場シェア(製品タイプ別)2025年から2035年

図78:南アジア市場の前年比成長率予測(製品タイプ別)2025年から2035年

図79:南アジア市場魅力度指数(製品タイプ別)2025年から2035年

図80:南アジア市場シェア(用途別)2025年から2035年

図81:南アジア市場前年比成長率予測(用途別)2025年から2035年

図82:南アジア市場魅力度指数(用途別、2025年から2035年)

図83:南アジア市場シェア(最終ユーザー別、2025年から2035年)

図84:南アジア市場 年間成長率予測(エンドユーザー別)2025年から2035年

図85:南アジア市場 魅力度指数(エンドユーザー別)2025年から2035年

図86:南アジア市場シェア(国別)2025年から2035年

図87:南アジア市場の前年比成長率予測(国別)、2025年から2035年

図88:南アジア市場の魅力を示す指数(国別)、2025年から2035年

図89:ラテンアメリカ市場規模(US$千)、数量(単位)の予測と分析、2020年から2035年

図90:市場の前年比成長率比較:ラテンアメリカ対ラテンアメリカ諸国対ラテンアメリカ平均

図91:ラテンアメリカ市場シェア(製剤別)2025年から2035年

図92:ラテンアメリカ市場の前年比成長率予測(製剤別)2025年から2035年

図93:ラテンアメリカ市場魅力度指数(製剤別)2025年から2035年

図94:ラテンアメリカ市場シェア(タイプ別)2025年から2035年

図95:ラテンアメリカ市場前年比成長率予測(タイプ別)2025年から2035年

図96:ラテンアメリカ市場魅力度指数(製品タイプ別)2025年から2035年

図97:ラテンアメリカ市場シェア(用途別)2025年から2035年

図98:ラテンアメリカ市場前年比成長率予測(用途別)2025年から2035年

図99:ラテンアメリカ市場魅力度指数(用途別、2025年から2035年)

図100:ラテンアメリカ市場シェア(最終ユーザー別、2025年から2035年)

図101:ラテンアメリカ市場の前年比成長率予測(最終ユーザー別、2025年から2035年)

図102:ラテンアメリカ市場魅力指数(最終用途別)2025年から2035年

図103:ラテンアメリカ市場シェア(国別)2025年から2035年

図104:ラテンアメリカ市場前年比成長率予測(国別)2025年から2035年

図105:ラテンアメリカ市場魅力度指数(国別)、2025年から2035年

図106:MEA市場価値(US$千)、数量(単位)予測と分析、2020年から2035年

図107:市場の前年比成長率比較:MEA対MEA諸国対MEA平均

図108:MEA市場シェア、製剤別2025年から2035年

図109:MEA市場の前年比成長率予測、製剤別2025年から2035年

図110:MEA市場魅力度指数(製剤別)2025年から2035年

図111:MEA市場シェア(タイプ別)2025年から2035年

図112:MEA市場の前年比成長率予測(タイプ別)2025年から2035年

図113:MEA市場魅力度指数(製品タイプ別)2025年から2035年

図114:MEA市場シェア(用途別)2025年から2035年

図115:MEA市場の前年比成長率予測(用途別)2025年から2035年

図116:MEA市場魅力度指数(用途別)2025年から2035年

図117:MEA市場シェア(最終ユーザー別)2025年から2035年

図118:MEA市場の前年比成長率予測(最終ユーザー別)2025年から2035年

図119:MEA市場魅力度指数(最終用途別、2025年から2035年)

図120:MEA市場シェア(国別、2025年から2035年)

図121:MEA市場の前年比成長率予測(国別、2025年から2035年)

図122:MEA市場魅力度指数(国別、2025年から2035年)

図123:オセアニア市場価値(US$千)、数量(単位)予測と分析、2020年から2035年

図124:市場の前年比成長率比較:オセアニア対オセアニア諸国対オセアニア平均

図125:オセアニア市場シェア(製剤別)2025年から2035年

図126:オセアニア市場の前年比成長率予測(製剤別)2025年から2035年

図127:オセアニア市場魅力度指数(製剤別)2025年から2035年

図128:オセアニア市場シェア(タイプ別)2025年から2035年

図129:オセアニア市場前年比成長率予測(タイプ別)2025年から2035年

図130:オセアニア市場魅力度指数(製品タイプ別)2025年から2035年

図131:オセアニア市場シェア(用途別)2025年から2035年

図132:オセアニア市場の前年比成長率予測(用途別、2025年から2035年)

図133:オセアニア市場の魅力を示す指数(用途別、2025年から2035年)

図134:オセアニア市場のシェア(最終ユーザー別、2025年から2035年)

図135:オセアニア市場の前年比成長率予測(用途別、2025年から2035年)

図136:オセアニア市場の魅力を示す指数(用途別、2025年から2035年)

図137:オセアニア市場のシェア(国別、2025年から2035年)

図138:オセアニア市場の前年比成長率予測(国別)、2025年から2035年

図139:オセアニア市場の魅力を示す指数(国別)、2025年から2035年

図140:米国市場シェア(製剤別)、2024年

図141:米国市場シェア(製品タイプ別)、2024年

図142:米国市場価値(US$ Mn)と予測(2025年から2035年)

図143:米国市場シェア(最終ユーザー別)、2024年

図144:カナダ市場シェア(製剤別)、2024年

図145:カナダ市場シェア(製品タイプ別)、2024年

図146:カナダ市場規模(US$ Mn)と2025年から2035年までの予測

図147:カナダ市場シェア(最終ユーザー別)、2024年

図148:ドイツ市場シェア(製剤別)、2024年

図149: ドイツの市場シェア(製品タイプ別)、2024年

図150:ドイツの市場価値(US$ Mn)と2025年から2035年までの予測

図151:ドイツの市場シェア(最終ユーザー別)、2024年

図152:イギリスの市場シェア(製剤別)、2024年

図153:イギリスの市場シェア(製品タイプ別)、2024年

図154:イギリス市場規模(US$ Mn)と2025年から2035年までの予測

図155:イギリス市場シェア(最終ユーザー別)、2024年

図156:フランス市場シェア(製剤別)、2024年

図157:フランス市場シェア(種類別)、2024年

図158:フランス市場価値(US$ Mn)と2025年から2035年までの予測

図159:フランス市場シェア(最終ユーザー別)、2024年

図160:ロシア市場シェア(製剤別)、2024年

図161:ロシア市場シェア(タイプ別)、2024年

図162:ロシア市場規模(US$ Mn)と2025年から2035年までの予測

図163:ロシア市場シェア(最終ユーザー別)、2024年

図164:スペイン市場シェア(製剤別)、2024年

図165:スペイン市場シェア(種類別)、2024年

図166:スペイン市場規模(US$ Mn)と2025年から2035年までの予測

図167:スペイン市場シェア(最終ユーザー別)、2024年

図168:イタリア市場シェア(製剤別)、2024年

図169:イタリア市場シェア(種類別)、2024年

図170:イタリア市場規模(US$ Mn)と2025年から2035年までの予測

図171:イタリア市場シェア(最終ユーザー別)、2024年

図172:中国市場シェア(製剤別)、2024年

図173:中国市場シェア(種類別)、2024年

図174:中国市場規模(US$ Mn)と2025年から2035年までの予測

図175:中国市場シェア(最終ユーザー別)、2024年

図176:日本市場シェア(製剤別)、2024年

図177:日本市場シェア(種類別)、2024年

図178:日本市場規模(US$ Mn)と2025年から2035年までの予測

図179:日本市場シェア(最終用途別)、2024年

図180:韓国市場シェア(製剤別)、2024年

図181:韓国市場シェア(種類別)、2024年

図182:韓国市場価値(US$ Mn)と2025年から2035年までの予測

図183:韓国市場シェア(最終ユーザー別)、2024年

図184:インド市場シェア(製剤別)、2024年

図185:インドの市場シェア(製品タイプ別)、2024年

図186:インドの市場規模(US$ Mn)と2025年から2035年までの予測

図187:インドの市場シェア(最終用途別)、2024年

図188:シンガポールの市場シェア(製剤別)、2024年

図189:シンガポール市場シェア(製品タイプ別)、2024年

図190:シンガポール市場規模(US$ Mn)と2025年から2035年までの予測

図191:シンガポール市場シェア(最終用途別)、2024年

図192:インドネシア市場シェア(製剤別)、2024年

図193:インドネシア市場シェア(製品タイプ別)、2024年

図194:インドネシア市場規模(US$百万)と2025年から2035年までの予測

図195:インドネシア市場シェア(最終用途別)、2024年

図196:タイ市場シェア(製剤別)、2024年

図197:タイ市場シェア(製品タイプ別)、2024年

図198:タイ市場規模(US$百万)と2025年から2035年までの予測

図199:タイ市場シェア(最終用途別)、2024年

図200:ブラジル市場シェア(製剤別)、2024年

図201:ブラジル市場シェア(製品タイプ別)、2024年

図202:ブラジル市場規模(US$百万)と2025年から2035年までの予測

図203:ブラジル市場シェア(最終ユーザー別)、2024年

図204:メキシコ市場シェア(製剤別)、2024年

図205:メキシコ市場シェア(製品タイプ別)、2024年

図206:メキシコ市場規模(US$百万)と2025年から2035年までの予測

図207:メキシコ市場シェア(最終ユーザー別)、2024年

図208:トルコ市場シェア(製剤別)、2024年

図209:トルコ市場シェア(製品タイプ別)、2024年

図210:トルコ市場規模(US$百万)と2025年から2035年までの予測

図211:トルコ市場シェア(最終用途別)、2024年

図212:GCC諸国 製品形態別市場シェア、2024年

図213:GCC諸国 製品タイプ別市場シェア、2024年

図214:GCC諸国 市場規模(US$百万)と2025年から2035年までの予測

図215:GCC諸国 最終ユーザー別市場シェア、2024年

図216:南アフリカ市場シェア(製剤別)、2024年

図217:南アフリカ市場シェア(種類別)、2024年

図218:南アフリカ市場価値(US$百万)と2025年から2035年までの予測

図219:南アフリカ市場シェア(最終用途別)、2024年

図220:オーストラリアの市場シェア(製剤別)、2024年

図221:オーストラリアの市場シェア(種類別)、2024年

図222:オーストラリアの市場価値(US$ Mn)と2025年から2035年までの予測

図223:オーストラリアの市場シェア(最終ユーザー別)、2024年

図224:ニュージーランド市場シェア(製剤別)、2024年

図225:ニュージーランド市場シェア(製品タイプ別)、2024年

図226:ニュージーランド市場規模(US$百万)と2025年から2035年までの予測

図227:ニュージーランド市場シェア(最終ユーザー別)、2024年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/