バイオ医薬品企業は、抗体断片から新薬を開発しており、これが市場を牽引しています。北米は十分な研究開発に支えられた最大の市場であり、アジア太平洋地域は新興市場です。全体として、イノベーションと治療用途の拡大により、市場は堅調な成長が見込まれます。

抗体断片市場のグローバルな成長を推進している主な要因は何ですか?

高効能で標的を絞った薬剤を必要とする癌や自己免疫疾患などの疾患の発生率の増加は、抗体断片の市場を牽引する最大の要因のひとつです。また、フルレングスのモノクローナル抗体では解決できなかった問題に対処できることから、断片ベースの薬剤の利用が増加していることも、この市場を牽引しています。

これとは別に、組換え DNA 技術、抗体エンジニアリング、合成生物学の発展により、親和性および安定性が向上した新しいフラグメントの生成が可能になりました。バイオ医薬品業界における研究開発投資の増加、バイオシミラーの拡大、および積極的な規制政策も、市場の楽観的な成長軌道を後押しする要因の一部です。

グローバルな抗体断片市場成長を牽引する主要なトレンドは何ですか?

抗体断片分野はパラダイムシフトをもたらす次世代バイオ医薬品として発展しており、ビスpecific抗体、ADC、標的薬への注目が高まっています。抗体発見の分野でAIと機械学習の境界が曖昧になるほど、超安定で超標的型の抗体断片の開発が加速されます。

また、安定性、低分子量、高い結合親和性を備え、がん治療、免疫療法、画像診断に最適なシングルドメイン抗体(sdAb)も大きな需要があります。抗体断片を用いたバイオセンサーや免疫測定法を用いて、疾患を迅速かつ高精度で診断する技術も、この産業の未来を変えています。

治療需要の高まりにもかかわらず、抗体断片市場の成長を制限する要因は何でしょうか?

抗体断片業界は急成長しているものの、バイオ医薬品の製造コストの高さや製造プロセスの複雑さなど、多くの課題に直面しています。厳格な品質管理と承認に関する規制プロセスにより、小規模のバイオテクノロジー企業にとっては、商品化プロセスは悪夢のようなものとなっています。特定の種類の抗体断片は安定性に課題があるため、その使用が制限されています。

一部の治療分野では、従来の抗体ベースの医薬品が依然として需要があるため、バイオシミラーやフルサイズのモノクローナル抗体との競争は厳しい状況にあります。さらに、新興市場では、この技術に対する知識が不足しているため、採用が進んでいないことが市場浸透の大きな阻害要因となっています。世界的な普及には、さらなる教育と普及活動が必要です。

北米、西ヨーロッパ、東アジアにおける抗体断片市場の主な成長要因は何ですか?

北米は、抗体断片の市場を支配しており、その後に、堅調なバイオ医薬品研究センター、生物製剤への投資の増加、および有利な規制環境が続きます。米国は、抗体断片を使用した医薬品の FDA 承認の増加、および製薬セクターによる抗体エンジニアリングへの投資の増加により、最高の市場シェアを占めています。

西ヨーロッパも、英国、フランス、ドイツに世界クラスのバイオタスクラスターがあり、バイオシミラーの開発と新しい抗体断片治療薬に注力している主要市場です。大規模な研究センターや政府支援プログラムが、市場の成長を推進しています。

市場で最も急速に拡大しているのは、中国、日本、韓国からなる東アジア市場です。これは、生物製剤製造施設の増加、医療費の増加、新世代抗体断片の臨床試験の増加によるものです。中国における新しい委託研究機関(CRO)および委託製造機関(CMO)の参入も、この市場地域の成長を推進しています。

市場セグメントで入手可能な抗体断片にはどのような種類があり、その中からどの種類が市場を支配していますか?

市場セグメント

抗体断片には 4 つの主要な市場セグメントがあります。

Fab 断片

Fab 断片は、腫瘍学、自己免疫疾患、および炎症性疾患において幅広い治療用途があるため、市場を支配しています。これらは、特異性が高く、免疫原性が低く、サイズも小さいため、腫瘍に容易に浸透し、薬剤を選択的に結合することができます。バイオセンサーや診断画像分野での応用拡大も、市場リーダーとしての地位を強化しています。

scFv断片

単鎖可変断片(scFv)は、低分子量と広範な抗原結合可能性から、がん免疫療法や診断分野で巨大な用途を見出しています。scFvを基盤とした治療法(例:CAR-T細胞療法)が広く採用されるようになり、セグメントの成長をさらに後押ししています。治療活性を強化した二重特異性 scFv フラグメントの設計の改良により、今後数年間で需要が拡大する見通しです。

sdAb(シングルドメイン抗体) – 成長率のチャンピオン

すべてのサブセグメント、シングルドメイン抗体(sdAb)は、安定性の向上、抗原結合能力の向上、および最低のコストで、最も高い成長率で発展しています。特にラクダやサメ由来の抗体は、がん標的療法、薬物結合、画像診断研究において優れた性能を発揮しています。次世代免疫療法やバイオセンシング分野での利用が想像を超える速度で拡大しており、市場で最も有望な抗体断片クラスとして注目されています。

その他

このセグメントには、組換え抗体、ハイブリッド抗体断片、デザイナー型二特異性断片として開発中の抗体が含まれます。このセグメントの成長は、標的生物療法や個別化医療への関心の高まり、および特定の疾患用途向けに特別に設計された新しい形式の抗体断片の開発によって推進されています。

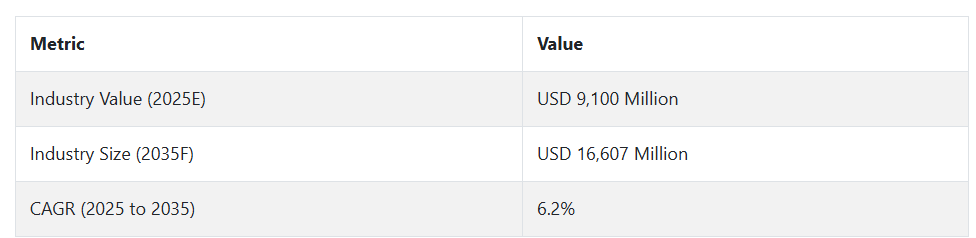

抗体断片市場の推移(2020 年から 2024 年)および今後の動向(2025 年から 2035 年

抗体断片市場は、バイオテクノロジーの発展、標的治療薬への応用拡大、および精密医療への応用拡大により、2020年から2024年にかけて大幅に成長しています。この期間、モノクローナル抗体(mAb)およびその誘導体に関する研究開発活動が活発化しました。その主な理由は、mAb が腫瘍への浸透性に優れ、がんや自己免疫疾患などの疾患の治療に高い効果を示すためです。また、二重特異性抗体および三重特異性抗体の開発も、この市場への関心を高めました。

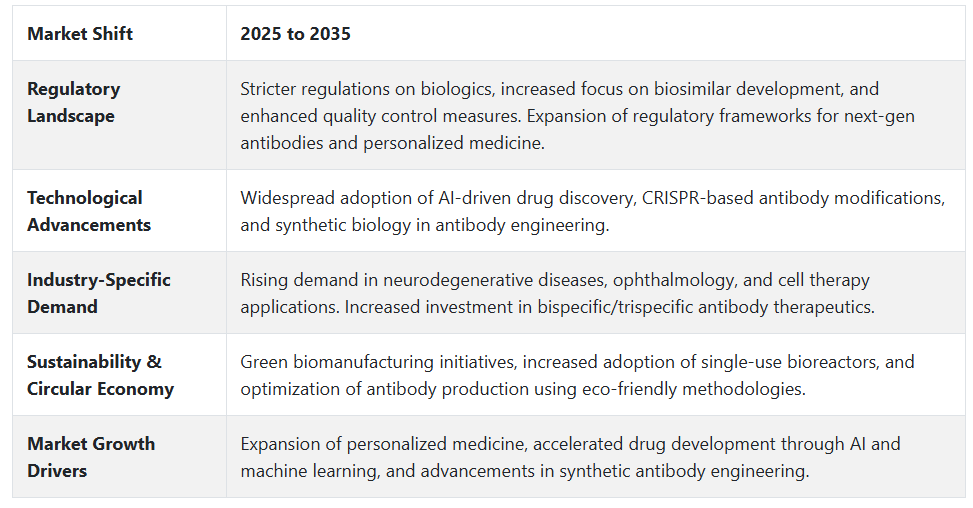

2025年から2035年にかけて市場が発展する中、遺伝子工学、組換えDNA技術、タンパク質工学の継続的な進歩が、市場の成長を推進するでしょう。第二世代抗体治療薬の採用、新しい治療戦略の重視、新しい生物学的製剤の規制当局による承認の迅速化により、この市場は刺激的でダイナミックな環境となるでしょう。サステナビリティ、コスト管理、およびスケーラビリティも、将来の市場を左右する要因となるでしょう。

今後の見通し

今後 10 年間の抗体断片の市場は、精密医療、治療効果の向上、および効率的な製造プロトコルに非常に重点が置かれることで、大きく変化すると予想されます。二重特異性抗体および三重特異性抗体、ならびに AI を活用した創薬への移行が進むことで、治療パターンに革命的な変化が起こります。さらに、合成生物学と CRISPR 技術の統合により、抗体治療薬に新たな道が開けるでしょう。

市場参加者は、競争力を維持するために、技術革新の波に乗りながら、より複雑な規制の枠組みを乗り越えなければなりません。また、費用対効果と持続可能性も最優先課題となり、バイオプロセッシングのグリーン化および地域化による生産の革新が促進されるでしょう。がんや自己免疫疾患以外の分野でも需要が高まっていることから、抗体断片の市場は 2035 年まで着実な成長と飛躍的な発展が見込まれています。

国別見通し

米国

米国は、バイオ医薬品セクターの優位性、研究開発費の増加、モノクローナル抗体ベースの治療法への関心の高まりにより、抗体断片業界で主導的な地位を維持しています。がん、自己免疫疾患、感染症の有病率の増加は、特に標的治療薬および診断薬において、抗体断片の需要を牽引し続けています。

FDAの規制緩和により、バイオシミラーと生物製剤の商業化・開発が簡素化され、市場成長がさらに加速しています。製薬・バイオテクノロジー企業と研究者との提携、契約研究・製造企業の拡大が、この分野での同国のリーダーシップを後押ししています。さらに、抗体薬物複合体や生物製剤などのプラットフォームの多様な活用が、この分野のイノベーションを継続的に推進していくでしょう。

イギリス

イギリスは現在、バイオテクノロジーのクラスターが確立されており、ライフサイエンス分野全体のイノベーション促進に向けた政策努力が進んでいるため、バイオ医薬品研究開発の中心的役割を果たしています。国民保健サービス(NHS)は、高価な治療を負担可能な価格にするため、低コストバイオ医薬品の採用を支援する主要な要因の一つです。ケンブリッジとオックスフォード周辺に広がる同国の強力なバイオテクノロジークラスターは、抗体断片の研究開発成長を後押ししています。

診断および画像診断での使用の拡大も市場拡大を後押ししており、ここでも抗体断片が精密医療の分野をリードしています。バイオ医薬品研究開発および人工知能を用いた創薬に対する政府支出の増加も、市場拡大の要因となっています。

中国

中国の抗体断片市場は、政府のバイオテクノロジー投資推進、国内製造能力の拡大、革新的なバイオ医薬品への需要増加を背景に、急拡大しています。政府の「Made in China 2025」政策に反映されるように、バイオ医薬品国内生産の強化が戦略的優先課題となっている中国では、バイオシミラー製造と抗体ベースの医薬品生産が急速に拡大しています。

契約研究・製造企業の拡大により、中国は外国のバイオテクノロジー企業が低コストのソリューションを求めるオフショアリングの拠点となっています。自己免疫疾患やがん患者の増加を背景に、抗体断片を用いた治療や診断の採用が拡大しており、市場の成長を後押ししています。規制当局による新規抗体とバイオシミラー抗体の承認手続きの簡素化も、市場の拡大に大きく寄与しています。

日本

人口が維持されていることに加え、がんや自己免疫疾患の治療をはじめとする精密医療の順守率が高く、抗体断片の市場を牽引しています。日本は、再生医療や生物製剤製造の分野におけるバイオテクノロジーの研究開発に多額の投資を行ってきました。

政府はバイオ医薬品の革新を推進しており、バイオシミラーの使用の増加が産業の成長に貢献しています。ファージディスプレイ技術や組換え DNA 技術に関する同国の経験は、将来の治療用途に向けた抗体断片エンジニアリングの科学の進歩に貢献しています。

さらに、診断や医療用画像診断における抗体断片の用途の拡大により、医療分野での抗体断片の用途も広がっています。生物学的製剤や新しい抗体療法の開発に対する関心は依然として高く、抗体断片技術の最大の市場は日本です。

カテゴリー別市場見通し

抗体断片市場 – 最も急成長しているサブセグメントと主な推進要因

特異性別 – モノクローナル抗体が最も急速に進化

モノクローナル抗体(mAb)は、特異性サブセグメントにおいて、高い特異性、低免疫原性、および癌や自己免疫疾患などの治療適応症における幅広い用途により、最も急速に進化しています。マイクロプロセッサベースのハイブリドーマおよび遺伝子工学の進歩により、より効率の良い大規模モノクローナル抗体の生産が可能になりました。バイオシミラーの認可や「標的療法」としてのがん治療も、フラグメントベースのモノクローナル抗体の拡大を後押ししています。

種類別 – scFv(単鎖可変フラグメント)が成長を

抗体断片のすべてのカテゴリーの中で、scFv(単鎖可変断片)は、完全抗体よりもサイズが大幅に小さく、抗原特異性を維持するため、最も注目すべき成長分野です。この断片は組織により深く浸透するため、薬物送達や癌免疫療法に非常に適しています。さらに、免疫原性が低く、哺乳類および細菌の発現システムで生産が容易であるため、治療および研究用途においても魅力のある物質です。ビスpecific scFv形態とCAR-T細胞療法への応用に対する需要も、このセグメントの超成長を後押ししています。

治療法別 – モノクローナル抗体療法が成長を牽引

モノクローナル抗体療法サブセグメントも、がん、自己免疫疾患、感染症など、ほとんどの疾患の治療における効率性から、市場成長を推進しています。モノクローナル抗体の活用による治療パイプラインの強化と、規制当局による承認の迅速化が市場需要を後押ししています。さらに、モノクローナル抗体療法におけるナノボディやビスpecific抗体などの新規形態の革新は、治療の方法を革命的に変革し、最も急速に成長するセグメントの成長を牽引しています。

用途別 – がん治療が市場を支配

がんは、ほとんどの癌の有病率の増加と精密医療の需要により、抗体断片の用途として最も急成長しています。ScFv および Fab は、免疫療法、標的薬物送達、画像診断に広く使用されている抗体断片です。抗体断片をベースに作成されたチェックポイント阻害剤および抗体薬物複合体(ADC)の用途の拡大は、がん治療の成功に重要な役割を果たしています。この用途市場の成長は、主に、強力な研究パイプラインと、がんを標的としたモノクローナル抗体断片の製品最適化承認が進んでいることが牽引しています。

全体として、がん治療用途、モノクローナル抗体療法、および scFv タイプ、モノクローナル抗体由来の断片が、抗体断片の市場を牽引しています。バイオテクノロジーの開発、治療法の拡大、および標的療法の現象が、その高成長を持続的に推進しています。

競争分析

競争の見通し:抗体断片市場

抗体断片市場は、断片ベースの治療法の採用拡大、標的生物製剤に対する需要の増加、および組換え DNA 技術の着実な進歩により、非常に高い成長率で拡大しています。Fab、scFv、ナノボディなどの抗体断片は、組織浸透性の向上と免疫原性の低減により、腫瘍学、自己免疫疾患、診断などの分野で幅広い用途があります。これらの特徴により、特に精密医療や次世代生物製剤において、モノクローナル抗体全体の代替品として広く使用されています。

競争は、産業の統合傾向によって激化しています。大手バイオテクノロジー企業や大手製薬企業は、より多くの次世代生物製剤やバイオシミラーへのアクセスを目的として、戦略的提携、合併、買収を進めています。こうした統合は、イノベーションを促進し、規制当局による承認を加速させ、市場リーダーのさらなる統合を進めています。また、新規参入企業は、抗体断片ベースの薬剤設計の範囲をさらに拡大する新技術を導入することで、競争を激化させています。

市場の主要企業には、Novartis AG、F. Hoffmann-La Roche Ltd.、Johnson & Johnson Services, Inc.、Amgen Inc.、Bristol-Myers Squibb Company、AbbVie Inc.、武田薬品工業株式会社、サノフィ、Biogen Inc.、Eli Lilly and Co.

主要企業の概要

F. ホフマン・ラ・ロシュ

F. ホフマン・ラ・ロシュは、Fab フラグメントベースの治療薬、特にオンコロジー分野において市場をリードしています。また、固形癌を治療する二重特異性抗体フラグメントのパイプラインも堅調で、この分野でも市場をリードしています。さらに、生産プロセスを可能な限り効率化し、抗体フラグメントを生産するための持続可能で拡張可能なプラットフォームを構築するため、無細胞合成技術の開発にも取り組んでいます。

サノフィ

サノフィは当初、ナノダイを研究し、その応用は血液学や自己免疫疾患の分野に深く浸透しています。サノフィは、ナノボディを基盤とした次世代の複合医薬品および二重特異性医薬品の開発を進め、将来の医薬品パイプラインの構築を目指しています。また、フラグメントベースの医薬品の有効性と普及を促進するため、さらに新しい薬物送達プラットフォームに関する戦略的パートナーシップの構築も進めています。

ノバルティスAG

ノバルティスAGは、腫瘍学や希少疾患など複数の分野で断片ベースのバイオ医薬品に積極的に投資しています。同社は次世代の断片ベース製品を複数臨床試験段階に持ち込んでおり、イノベーションへの注力を示しています。ノバルティスはバイオシミラーとバイオエンジニアリング断片の事業を拡大し、バイオ医薬品の新たなパラダイムをリードしていきます。

ジョンソン・エンド・ジョンソン・サービス

ジョンソン・エンド・ジョンソンは、抗体フラグメントを用いて新規医薬品を設計する自己免疫疾患および炎症性疾患の治療薬分野で確固たる地位を築いています。同社は、免疫療法用の scFv フラグメントのエンジニアリングに関する研究プラットフォームの構築に携わっており、治療効果を最大限に引き出すことを目指しています。また、バイオ医薬品の未来を形作る業界大手企業とも提携し、競争優位性を拡大しています。

アムジェン

Amgen Inc. は、エンジニアリング scFv フラグメントの有力メーカーでもあり、主に癌治療や免疫療法に利用されています。Amgen は、フラグメントベースの薬剤の性能向上のために、組換え抗体の生産と成熟を専門としています。Amgen は、学術機関やバイオ医薬品企業と提携し、抗体フラグメントの技術強化を続けています。

次世代の生物製剤や精密医療の採用が拡大し続ける中、抗体フラグメント市場も堅調な成長が見込まれます。二特異性フラグメント、新しい送達方法、および組換えエンジニアリングの分野で長年の実績を持つこれらの確立された企業は、この高成長市場で大きな競争優位性を獲得することができるでしょう。

Fact.MR は、最近発表したレポートで、各地域における抗体フラグメント市場の主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

抗体フラグメント市場調査のセグメント化

- 特異性別:

- モノクローナル抗体

- ポリクローナル抗体

- 種類別:

- FAB

- scFv

- sdAb

- その他

- 治療別:

- モノクローナル抗体

- PAB

- パイプライン

- 用途別:

- がん

- 免疫不全

- その他

- 地域別:

- 北米

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界の抗体断片市場の需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界の抗体断片市場分析および2025年から2035年の予測

- 特異性

- 種類

- 治療

- 用途

- 特異性別

- モノクローナル抗体

- ポリクローナル抗体

- 種類別

- FAB

- scFv

- sdAb

- その他

- 治療別

- モノクローナル抗体

- PAB

- パイプライン

- 用途別

- がん

- 免疫不全

- その他

- 地域

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東およびアフリカ

- 北米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- ラテンアメリカの販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 東ヨーロッパの売上分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 東アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 南アジア太平洋の売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の特異性、種類、治療、用途別の2035年までの売上予測

- 競合評価、主要企業による企業シェア分析、および競合ダッシュボード

- 企業

-

-

- Novartis AG

- F. Hoffmann-La Roche Ltd.

- Johnson & Johnson Services, Inc.

- Amgen Inc.

- Bristol-Myers Squibb Company

- AbbVie Inc.

- Takeda Pharmaceutical Company Limited

- Sanofi

- Biogen Inc.

- Eli Lilly and Co.

-

-

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/