主要市場動向とインサイト

- 2024年、北米のアンチトロンビン市場は世界市場の42.7%を占め、最大のシェアを維持した。

- 米国のアンチトロンビン市場は、2025年から2033年にかけて年平均成長率(CAGR)4.2%で成長すると予測されている。

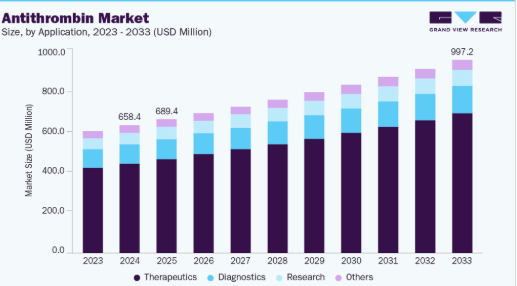

- 用途別では、治療薬セグメントが2024年に70.1%の最大の市場シェアを占めた。

- 原料別では、ヒト由来セグメントが2024年に最大の市場シェアを占めた。

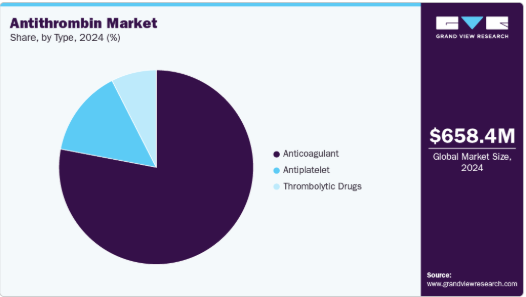

- タイプ別では、抗凝固剤セグメントが2024年に最大の市場シェアを占めた。

市場規模と予測

2024年市場規模:6億5840万米ドル

2033年予測市場規模:9億9720万米ドル

CAGR(2025-2033年):4.7%

- 北米:2024年における最大市場

血栓症リスクを高める外科手術、外傷症例、妊娠中の合併症の増加も、アンチトロンビン療法の需要拡大に寄与している。アンチトロンビン産業は、血栓塞栓症および凝固障害の着実な増加、遺伝性アンチトロンビン欠乏症への認識の高まり、早期抗凝固療法の重要性によって牽引されている。米国では毎年90万人が静脈血栓塞栓症(VTE)に罹患しており、入院中・退院直後、がん治療中、妊娠中の個人が特に高いリスクに晒されている。推定6万~10万人の米国人がVTEで死亡し、さらに多くの患者が長期的な合併症を経験しており、効果的な予防と管理の必要性が極めて重要であることが浮き彫りとなっている。

外科手術の増加、外傷事故、妊娠関連合併症の増加が、抗トロンビン療法の需要をさらに拡大させている。世界的な治療選択肢には血漿由来製剤と組換え製剤が含まれ、安全性・純度の向上と感染リスク低減により組換え製品が広く受け入れられつつある。バイオテクノロジーの進歩と規制当局の承認に支えられ、集中治療、心臓手術、産科領域での使用拡大が、世界的なアンチトロンビン市場の成長を牽引し続けている。

市場の集中度と特性

アンチトロンビン市場は、組換え製剤と血漿由来製剤の開発、先進的な抗凝固療法、標的血栓溶解療法の進展により、中程度の革新性を示している。企業は、有効性の向上と出血リスクの低減を目的として、静脈内投与、皮下投与、併用療法を含む新規投与システムへの投資を進めている。次世代抗凝固剤と個別化治療アプローチに関する継続的な研究は、患者の治療成績を向上させている。継続的なイノベーションは差別化を支え、市場プレイヤーがより大きなシェアを獲得し、血栓症および凝固障害における未充足の治療ニーズに対応することを可能にしている。

バイオ医薬品や血漿由来製品における高い研究開発コスト、厳格な臨床試験要件、複雑な規制承認プロセスにより参入障壁は高い。既存企業は強固な流通網とブランド認知度を維持しており、新規参入に障壁を形成している。組換え抗凝固剤や特殊抗凝固剤に関する知的財産保護と特許は競争をさらに制限する。これらの要因が相まって、市場集中度は中程度に維持され、新規競合他社の参入が抑制されている。

規制監視はアンチトロンビン市場に大きく影響する。FDA、EMA、その他の各国当局による承認プロセスは厳格で、製品の安全性、有効性、品質を確保している。製造基準、血漿調達規制、表示、市販後調査への準拠は必須である。規制監視はヒト由来製品と組換え由来製品の両方に影響する。企業は進化するガイドラインに対応するため、ポートフォリオと戦略を継続的に適応させなければならず、これが市場アクセスと治療法の採用を形作っている。

機械的血栓予防などの非薬物療法も、特定の患者層では競合する。ジェネリック抗凝固剤の入手可能性は、ブランド製剤の採用に影響を与える。効果的な代替品の存在は、治療・診断・研究用途全体における価格設定、採用率、市場成長に影響を及ぼす。

成長は、血栓性疾患の有病率上昇と医療インフラの改善が進む新興市場への進出によって牽引される。先進地域では、高度な病院ネットワーク、凝固障害への認識、高い一人当たり医療支出により需要が堅調に推移する。償還政策、血漿提供規制、臨床的認識における地域差が拡大戦略に影響を与える。企業は現地パートナーシップ、製造、流通ネットワークを活用し、世界的な市場浸透、競争的ポジショニング、収益の多様化を強化している。

アプリケーションインサイト

治療薬セグメントは2024年に70.1%の最大収益シェアで市場を支配し、予測期間中に最速のCAGRを記録すると予想される。深部静脈血栓症や肺塞栓症などの血栓性疾患の有病率増加が、抗トロンビン療法の需要拡大に寄与している。バイオテクノロジーの進歩により革新的な抗トロンビン製品が開発され、治療選択肢と患者転帰が改善されている。さらに、開胸手術や臓器移植を含む外科手術件数の増加に伴い、これらの複雑な手術中の凝固管理における抗トロンビンの必要性が高まっている。

診断セグメントは予測期間中に4.0%という高いCAGRで成長すると予測される。抗トロンビンIII(AT III)レベルの正確な測定は、凝固障害の早期発見と効果的な管理に不可欠であり、信頼性の高い診断検査の需要を増加させている。より迅速かつ精密なアッセイを含む診断技術の進歩により、AT III欠乏症の検出能力が向上し、個別化された抗凝固療法の指針が提供されるようになった。

ソースインサイト

ヒト由来セグメントは2024年に60.43%という最大の収益シェアで市場を支配した。これらの製品はヒト血漿の分画により製造され、米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局によって管理されている。このセグメントの優位性は、治療・診断・研究用途における高い臨床採用率、確立された安全性プロファイル、先進市場での広範な入手可能性によって支えられている。病院や専門クリニックは、集中治療や外科的介入においてヒト由来アンチトロンビンを好んで使用しており、これが需要をさらに支えています。血栓性疾患に対する継続的な啓発活動と治療プロトコルの拡大も、このセグメントの成長を後押ししています。

組換えヤギ乳セグメントは予測期間中、最も高いCAGRで成長すると見込まれている。このセグメントは、遺伝性アンチトロンビン欠乏症への認識の高まり、血漿由来製品に対するより安全な代替手段、バイオテクノロジー生産方法の進歩により市場で注目を集めている。これらの製品はヒト血漿への依存度を低減し、血液媒介感染症のリスクを軽減するとともに、一貫した品質と供給を確保する。例えば、EVO Biologics社が開発したATrynは、外科手術や分娩時の遺伝性アンチトロンビン欠乏症患者における血栓塞栓症予防を目的としたFDA承認の組換えアンチトロンビン療法である。この療法はヒトのアンチトロンビン遺伝子をヤギに導入することで、その乳中にタンパク質を生成させることで製造される。抽出されたアンチトロンビンは、動物と最終製品双方の厳格な健康・安全監視下で精製・濃縮される。

タイプ別インサイト

抗凝固剤セグメントは、血栓塞栓症の予防・治療用治療剤としてのアンチトロンビンの広範な使用を背景に、2024年に78.03%という最大の収益シェアで市場を支配した。このセグメントには血漿由来および組換えアンチトロンビン製品が含まれ、遺伝性アンチトロンビン欠乏症、深部静脈血栓症、大手術時の合併症などの管理に不可欠である。需要はさらに、心臓手術件数の増加、血栓関連疾患への認識の高まり、安全性と有効性を向上させる抗凝固療法の進歩によって支えられている。

抗血小板セグメントは予測期間中に最も速い成長を記録すると予想される。抗血小板療法は血小板凝集を抑制することで作用し、動脈血栓症および関連する心血管合併症のリスクを低減します。このセグメントは、心筋梗塞、脳卒中、その他の血栓関連疾患のリスクが高い患者にとって特に重要であり、効果増強のため抗凝固療法と併用されることが多くあります。このセグメントの成長は、心血管疾患の有病率増加、高齢人口の増加、予防療法への認識向上によって牽引されています。

地域別インサイト

北米の抗トロンビン市場は、先進的な医療インフラ、凝固障害に対する高い認知度、革新的な生物学的療法の早期導入を背景に、2024年に42.7%のシェアを占め、世界市場を牽引した。静脈血栓塞栓症(VTE)は、心臓病と脳卒中に次いで3番目に多い心血管疾患であり、年間発生率は1,000人あたり1人を超えています。北米では毎年約20万~30万例の深部静脈血栓症(DVT)が報告され、そのうち約25%が肺塞栓症(PE)を合併します。PEの致死率は15%に近く、症例のほぼ90%は下肢DVTに起因する。さらに、DVTの慢性合併症である血栓後症候群(PTS)は、初回DVT発症患者の25%~50%に発症する。

米国アンチトロンビン市場動向

2024年時点で北米地域において米国が最大のシェアを占めており、これは先進的な医療インフラ、患者の高い認知度、製薬・バイオテクノロジー企業による活発な研究開発に支えられている。組換えアンチトロンビン生産技術、投与方法の改善、戦略的提携、製品革新といった技術的進歩が市場を継続的に強化し、米国を世界のアンチトロンビン市場における主導的立場に位置づけている。

欧州アンチトロンビン市場動向

欧州は2024年に重要な市場シェアを占めた。凝固障害への認識向上と強固な医療制度が成長を牽引している。ドイツ、フランス、英国などの国々が拡大を主導している。積極的なスクリーニングプログラムと革新的な生物学的製剤の採用拡大が市場成長を支える。遺伝性アンチトロンビン欠乏症および静脈血栓塞栓症の有病率上昇がアンチトロンビン療法の需要を増加させている。

英国抗トロンビン市場は、遺伝性および後天性抗トロンビン欠乏症の発生率増加により、欧州市場において着実な成長を示している。病院や血液内科クリニックでは、血栓性イベント予防および周術期管理のために抗トロンビン療法が採用されている。組換え抗トロンビンの規制承認により治療へのアクセスが向上した。医師による標的抗凝固療法およびリスクベース予防法への認識が臨床導入を推進している。小売薬局および病院薬局チャネルが製品供給の安定を支えている。英国の発達した医療システムはタイムリーな介入を保証し、継続的な市場需要を支えている。

ドイツのアンチトロンビン市場は、病院や専門医療現場での治療導入率の高さから欧州市場シェアに大きく貢献している。医療従事者向け血栓塞栓症啓発プログラムが利用促進に寄与。外科手術や集中治療用途では組換え型およびヒト血漿由来アンチトロンビンが優先的に採用される。先進的な医療インフラ、強力な保険適用範囲、ブランド品とジェネリック製品の両方の入手可能性が一貫した消費を促進している。医薬品製造の拠点としてのドイツの地位は、効率的な流通と地域市場の成長を支えている。

フランスのアンチトロンビン市場は、血栓性疾患の有病率増加と術後予防的使用の拡大により着実な成長を示している。病院や血液センターではエビデンスに基づく抗凝固療法が重視されている。安全性と有効性の優位性から組換えアンチトロンビンの採用が増加中。小売薬局と病院薬局による広範なアクセスに加え、医師向け啓発キャンペーンが臨床導入を促進。フランスの先進医療システムと償還支援が相まって、持続的な市場成長と患者カバー率の拡大を保証している。

アジア太平洋抗トロンビン市場動向

アジア太平洋地域は予測期間中、6.0%という最速のCAGRで成長すると予測される。同地域は世界の抗トロンビン産業において新興市場である。拡大は医療費支出の増加と血液凝固障害への注目の高まりに支えられている。中国、日本、インドがこの成長を牽引する主要市場である。診断施設の充実と現代的な抗トロンビン療法へのアクセス拡大が採用を後押ししている。

インドのアンチトロンビン市場は、医療意識の高まり、病院インフラの拡充、凝固障害の有病率上昇を背景に著しい成長を遂げている。静脈血栓塞栓症(VTE)は深部静脈血栓症(DVT)と肺塞栓症(PE)から構成され、重大な死亡率、罹患率、医療費を招く可能性がある。症状を伴うVTE患者の約30%はPEを発症し、残りはDVTを発症する。インド一般人口におけるDVT発生率は約1.79/1000であり、術後患者の50%以上がVTE発症リスクを有する。アジア人におけるVTE発生率が西洋人より低いという従来の認識は、近年の研究により否定されている。

中国におけるアンチトロンビン産業は、凝固障害への認識向上と医療インフラの拡充を背景に急成長している。規制改革により医薬品承認が加速し治療へのアクセスが改善されたことで、市場成長に有利な環境が整った。組換えアンチトロンビンの研究や遺伝性欠乏症に対する革新的治療法など技術的進歩が治療選択肢を拡大している。

ラテンアメリカにおけるアンチトロンビン市場の動向

ラテンアメリカでは、血栓性疾患への認識向上と医療インフラの拡充を背景に、アンチトロンビン市場が緩やかな成長を示している。ブラジル、メキシコ、アルゼンチンの病院や専門クリニックでは、血栓塞栓症の治療および予防にアンチトロンビン療法が採用されている。組換え製剤と血漿由来製剤の入手可能性が臨床導入を支え、政府の施策がアクセス向上に寄与している。

ブラジル抗トロンビン市場は、病院での採用率の高さと凝固障害に対する患者意識の向上により、ラテンアメリカ市場を牽引している。病院では特に周術期ケアや重篤な疾患に対して、抗トロンビン療法のエビデンスに基づくプロトコルを実施している。小売薬局と病院薬局が血漿由来および組換え抗トロンビンの安定供給を支えている。現地生産を促進する政府プログラムが手頃な価格とアクセス性を向上させ、市場成長を持続させている。

中東・アフリカ(MEA)抗トロンビン市場動向

MEA地域では、医療アクセスの拡大、血栓塞栓性疾患の有病率上昇、専門医療センターの拡充を背景に、市場が漸進的に成長している。サウジアラビア、UAE、南アフリカなどの国々の病院や診療所では、周術期予防や先天性・後天性欠乏症の治療に抗トロンビン療法が導入されている。地域の製造業者や流通業者は製品の供給拡大を進めている。医師や患者を対象とした啓発キャンペーンが治療導入を支援し、市場拡大に寄与している。

サウジアラビアのアンチトロンビン市場は外科・集中治療分野での治療需要拡大によりMEAを牽引。病院では血栓塞栓症予防に血漿由来・組換えアンチトロンビンの使用が増加。医療従事者の凝固障害への認識向上、病院インフラの改善、規制面の支援が相まって着実な成長を保証。

南アフリカのアンチトロンビン市場は、病院や専門クリニックにおけるアンチトロンビン療法の導入増加により、緩やかな成長を示している。血栓塞栓性疾患の発生率上昇と血液専門医の認識向上により、血漿由来および組換え製品の需要が牽引されている。病院薬局へのアクセスと、凝固障害管理に向けた政府の継続的な取り組みが、市場のより広範な浸透を支えている。

主要アンチトロンビン企業インサイト

グローバルアンチトロンビン市場の主要プレイヤーには、CSL、グリフォルスS.A.、武田薬品工業株式会社などが含まれる。CSLとグリフォルスは血漿由来および組換えアンチトロンビン製品で市場をリード。武田薬品とオクタファーマは先進的抗凝固療法と病院向け製剤で貢献している。LFBとエンドポイント・ヘルスはニッチな用途と革新的な投与形態に注力し、シーメンス・ヘルスインアーズ、サーモフィッシャー、メディックス・バイオケミカは主に診断薬、検査機器、抗トロンビン関連試薬の供給で市場を支えている。戦略的提携、臨床開発、グローバル流通ネットワークが各社の市場存在感を強化し、地域横断的な採用を促進している。

主要抗トロンビン企業:

以下は抗トロンビン市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導している。

-

- CS

- Grifols, S.A.

- Takeda Pharmaceutical Company Limited.

- Octapharma AG

- LFB

- ENDPOINT HEALTH, INC.

- Siemens Healthineers AG

- Thermo Fisher Scientific Inc.

- Medix Biochemica

最近の動向

- 2025年3月、FDAはQfitlia(フィトゥシラン)を、阻害体有無にかかわらず、12歳以上のA型またはB型血友病患者における日常的な予防療法として承認した。

グローバル抗トロンビン市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは、用途、原料、タイプ、地域に基づいてグローバル抗トロンビン市場レポートをセグメント化しています:

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- 治療薬

- 診断薬

- 研究用

- その他

- 原料別見通し(収益、百万米ドル、2021年~2033年)

- ヒト由来

- 組換えヤギ乳由来

- その他

- タイプ別見通し(収益、百万米ドル、2021年~2033年)

- 抗凝固剤

- 抗血小板剤

- 血栓溶解薬

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- スウェーデン

- デンマーク

- ノルウェー

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 用途

1.2.2 供給源

1.2.3 タイプ

1.2.4 地域範囲

1.2.5 推定値と予測期間

1.3 調査方法論

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場構築と検証

1.7. モデル詳細

1.8. 二次情報源リスト

1.9. 一次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 用途別見通し

2.2.2. 供給源別見通し

2.2.3. タイプ別見通し

2.2.4. 地域別見通し

2.3. 競争環境分析

第3章 アンチトロンビン市場変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 関連/補助市場展望

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. アンチトロンビン市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購買者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章. アンチトロンビン市場:用途別推定値と動向分析

4.1. 用途セグメントダッシュボード

4.2. アンチトロンビン市場:用途別動向分析

4.3. 用途別グローバルアンチトロンビン市場規模と動向分析(2021年~2033年、百万米ドル)

4.3.1. 治療薬

4.3.1.1. 市場推定値と予測 2021年から2033年(百万米ドル)

4.3.2. 診断薬

4.3.2.1. 市場推定値と予測 2021年から2033年(百万米ドル)

4.3.3. 研究

4.3.3.1. 市場推定値と予測 2021年から2033年(百万米ドル)

4.3.4. その他

4.3.4. 1. 市場推定値と予測 2021年から2033年(百万米ドル)

第5章. アンチトロンビン市場:供給源別推定値とトレンド分析

5.1. 供給源セグメントダッシュボード

5.2. アンチトロンビン市場:供給源別動向分析

5.3. グローバルアンチトロンビン市場規模とトレンド分析(供給源別、2021年から2033年、百万米ドル)

5.3.1. ヒト由来

5.3.1.1. 市場推定値と予測 2021年から2033年(百万米ドル)

5.3.2. 組換えヤギ乳由来

5.3.2.1. 市場推定値と予測 2021年から2033年(百万米ドル)

5.3.3. その他

5.3.3.1. 市場推定値と予測 2021年から2033年(百万米ドル)

第6章. アンチトロンビン市場:タイプ別推定値とトレンド分析

6.1. タイプセグメントダッシュボード

6.2. アンチトロンビン市場:タイプ別動向分析

6.3. 世界のアンチトロンビン市場規模とトレンド分析、タイプ別、2021年から2033年(百万米ドル)

6.3.1. 抗凝固剤

6.3.1.1. 市場推定値と予測 2021年から2033年(百万米ドル)

6.3.2. 抗血小板剤

6.3.2.1. 市場規模予測と見通し 2021~2033年(百万米ドル)

6.3.3. 血栓溶解薬

6.3.3.1. 市場規模予測と見通し 2021~2033年(百万米ドル)

第7章. アンチトロンビン市場:地域別推定値とトレンド分析

7.1. 地域別市場ダッシュボード

7.2. 地域別市場シェア分析(2024年及び2030年)

7.3. 地域別アンチトロンビン市場:主なポイント

7.4. 北米

7.4.1. 米国

7.4.1.1. 主な国の動向

7.4.1.2. 規制枠組み/償還構造

7.4.1.3. 競争状況

7.4.1.4. 米国市場予測(2021~2033年、百万米ドル)

7.4.2. カナダ

7.4.2.1. 主要国動向

7.4.2.2. 規制枠組み/償還構造

7.4.2.3. 競争状況

7.4.2.4. カナダ市場規模予測(2021年~2033年、百万米ドル)

7.4.3. メキシコ

7.4.3.1. 主な国別動向

7.4.3.2. 規制枠組み/償還構造

7.4.3.3. 競争状況

7.4.3.4. ブラジル市場予測と見通し 2021年から2033年(百万米ドル)

7.5. ヨーロッパ

7.5.1. イギリス

7.5.1.1. 主要な国別動向

7.5.1.2. 規制枠組み/償還構造

7.5.1.3. 競争状況

7.5.1.4. イギリス市場予測と見通し 2021年から2033年

(百万米ドル)

7.5.2. ドイツ

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み/償還構造

7.5.2.3. 競争状況

7.5.2.4. ドイツ市場予測と見通し 2021年から2033年(百万米ドル)

7.5.3. フランス

7.5.3.1. 主要国の動向

7.5.3.2. 規制枠組み/償還構造

7.5.3.3. 競争環境

7.5.3.4. フランス市場規模推計と予測 2021年から2033年(百万米ドル)

7.5.4. イタリア

7.5.4.1. 主要国の動向

7.5.4.2. 規制枠組み/償還構造

7.5.4.3. 競争状況

7.5.4.4. イタリア市場規模予測(2021~2033年、百万米ドル)

7.5.5. スペイン

7.5.5.1. 主要国の動向

7.5.5.2. 規制の枠組み/償還構造

7.5.5.3. 競争状況

7.5.5.4. スペイン市場の推定および予測 2021年から2033年(百万米ドル)

7.5.6. スウェーデン

7.5.6.1. 主な国の動向

7.5.6.2. 規制の枠組み/償還構造

7.5.6.3. 競争環境

7.5.6.4. スウェーデン市場の見積もりと予測 2021年から2033年 (百万米ドル)

7.5.7. デンマーク

7.5.7.1. 主要な国別動向

7.5.7.2. 規制枠組み/償還構造

7.5.7.3. 競争状況

7.5.7.4. デンマーク市場予測と見通し 2021年から2033年(百万米ドル)

7.5.8. ノルウェー

7.5.8.1. 主要国の動向

7.5.8.2. 規制の枠組み/償還構造

7.5.8.3. 競争状況

7.5.8.4. ノルウェー市場の推定および予測 2021年から2033年(百万米ドル)

7.6. アジア太平洋地域

7.6.1. 中国

7.6.1.1. 主要国の動向

7.6.1.2. 規制枠組み/償還構造

7.6.1.3. 競争状況

7.6.1.4. 中国市場規模予測(2021~2033年、百万米ドル)

7.6.2. インド

7.6.2.1. 主要国動向

7.6.2.2. 規制枠組み/償還構造

7.6.2.3. 競争状況

7.6.2.4. インド市場規模予測(2021~2033年、百万米ドル)

7.6.3. 日本

7.6.3.1. 主要国動向

7.6.3.2. 規制枠組み/償還構造

7.6.3.3. 競争状況

7.6.3.4. 日本市場の推定および予測 2021年から2033年(百万米ドル)

7.6.4. オーストラリア

7.6.4.1. 主な国の動向

7.6.4.2. 規制の枠組み/償還構造

7.6.4.3. 競争状況

7.6.4.4. オーストラリア市場予測(2021年~2033年、百万米ドル)

7.6.5. 韓国

7.6.5.1. 主要な国別動向

7.6.5.2. 規制枠組み/償還構造

7.6.5.3. 競争状況

7.6.5.4. 韓国市場予測(2021年~2033年、百万米ドル) (百万米ドル)

7.6.6. タイ

7.6.6.1. 主要な国別動向

7.6.6.2. 規制枠組み/償還構造

7.6.6.3. 競争状況

7.6.6.4. タイ市場予測と見通し 2021年から2033年(百万米ドル)

7.7. ラテンアメリカ

7.7.1. ブラジル

7.7.1.1. 主要な国別動向

7.7.1.2. 規制枠組み/償還構造

7.7.1.3. 競争状況

7.7.1.4. ブラジル市場予測と見通し 2021年から2033年(百万米ドル)

7.7.2. アルゼンチン

7.7.2.1. 主要な国別動向

7.7.2.2. 規制枠組み/償還構造

7.7.2.3. 競争環境

7.7.2.4. アルゼンチン市場規模推計と予測 2021~2033年(百万米ドル)

7.8. 中東・アフリカ(MEA)

7.8.1. 南アフリカ

7.8.1.1. 主要国動向

7.8.1.2. 規制枠組み/償還構造

7.8.1.3. 競争状況

7.8.1.4. 南アフリカ市場規模予測(2021年~2033年、百万米ドル)

7.8.2. サウジアラビア

7.8.2.1. 主要国の動向

7.8.2.2. 規制の枠組み/償還構造

7.8.2.3. 競争状況

7.8.2.4. サウジアラビア市場推定値および予測 2021年から2033年(百万米ドル)

7.8.3. アラブ首長国連邦

7.8.3.1. 主要な国別動向

7.8.3.2. 規制枠組み/償還構造

7.8.3.3. 競争状況

7.8.3.4. アラブ首長国連邦市場推定値および予測 2021年から2033年(百万米ドル)

7.8.4. クウェート

7.8.4.1. 主要国の動向

7.8.4.2. 規制枠組み/償還構造

7.8.4.3. 競争状況

7.8.4.4. クウェート市場予測(2021年~2033年、百万米ドル)

第8章 競争環境

8.1. 主要市場参加者別:最近の動向と影響分析

8.2. 企業/競合分類

8.3. ベンダー状況

8.3.1. 主要企業ヒートマップ分析(2024年)

8.4. 企業プロファイル

8.4.1. CSL

8.4.1.1. 会社概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーキング

8.4.1.4. 戦略的取り組み

8.4.2. Grifols, S.A.

8.4.2.1. 会社概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的取り組み

8.4.3. 武田薬品工業株式会社

8.4.3.1. 会社概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的取り組み

8.4.4. オクタファーマ AG

8.4.4.1. 会社概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的取り組み

8.4.5. LFB

8.4.5.1. 会社概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的取り組み

8.4.6. ENDPOINT HEALTH, INC.

8.4.6.1. 会社概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的取り組み

8.4.7. シーメンス・ヘルスインアーズ AG

8.4.7.1. 会社概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的取り組み

8.4.8. サーモフィッシャーサイエンティフィック社

8.4.8.1. 会社概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーキング

8.4.8.4. 戦略的取り組み

8.4.9. メディックス・バイオケミカ

8.4.9.1. 会社概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーキング

8.4.9.4. 戦略的取り組み

表一覧

表1 略語一覧

表2 地域別グローバル抗トロンビン市場、2021年~2033年(百万米ドル)

表3 用途別グローバル抗トロンビン市場、2021年~2033年(百万米ドル)

表4 原料別グローバル抗トロンビン市場、2021年~2033年 (百万米ドル)

表5 世界のアンチトロンビン市場、タイプ別、2021年~2033年(百万米ドル)

表6 北米アンチトロンビン市場、国別、2021年~2033年(百万米ドル)

表7 北米アンチトロンビン市場、用途別、2021年~2033年(百万米ドル)

表8 北米アンチトロンビン市場、供給源別、2021年~2033年 (百万米ドル)

表9 北米アンチトロンビン市場、タイプ別、2021年~2033年 (百万米ドル)

表10 米国アンチトロンビン市場、用途別、2021年~2033年 (百万米ドル)

表11 米国アンチトロンビン市場、原料別、2021年~2033年 (百万米ドル)

表12 米国アンチトロンビン市場、種類別、2021年~2033年 (百万米ドル)

表13 カナダアンチトロンビン市場、用途別、2021年~2033年 (百万米ドル)

表14 カナダアンチトロンビン市場、原料別、2021年~2033年 (百万米ドル)

表15 カナダ抗トロンビン市場、種類別、2021年~2033年(百万米ドル)

表16 メキシコ抗トロンビン市場、用途別、2021年~2033年(百万米ドル)

表17 メキシコ抗トロンビン市場、原料別、2021年~2033年 (百万米ドル)

表18 メキシコ抗トロンビン市場、タイプ別、2021年~2033年 (百万米ドル)

表19 欧州抗トロンビン市場、国別、2021年~2033年 (百万米ドル)

表20 欧州抗トロンビン市場、用途別、2021年~2033年 (百万米ドル)

表21 欧州アンチトロンビン市場、供給源別、2021年~2033年(百万米ドル)

表22 欧州アンチトロンビン市場、種類別、2021年~2033年(百万米ドル)

表23 ドイツ抗トロンビン市場、用途別、2021年~2033年(百万米ドル)

表24 ドイツ抗トロンビン市場、供給源別、2021年~2033年(百万米ドル)

表25 ドイツ抗トロンビン市場、種類別、2021年~2033年(百万米ドル)

表26 英国抗トロンビン市場、用途別、2021年~2033年(百万米ドル)

表27 英国抗トロンビン市場、原料別、2021年~2033年(百万米ドル)

表28 イギリス抗トロンビン市場、種類別、2021年~2033年(百万米ドル)

表29 フランス抗トロンビン市場、用途別、2021年~2033年(百万米ドル)

表30 フランス抗トロンビン市場、供給源別、2021年~2033年(百万米ドル)

表31 フランス抗トロンビン市場、種類別、2021年~2033年(百万米ドル)

表32 イタリアのアンチトロンビン市場、用途別、2021年~2033年(百万米ドル)

表33 イタリアのアンチトロンビン市場、原料別、2021年~2033年(百万米ドル)

表34 イタリアのアンチトロンビン市場、タイプ別、2021年~2033年(百万米ドル)

表35 スペインのアンチトロンビン市場、用途別、2021年~2033年(百万米ドル)

表36 スペインのアンチトロンビン市場、供給源別、2021年~2033年(百万米ドル)

表37 スペインのアンチトロンビン市場、種類別、2021年~2033年(百万米ドル)

表38 スウェーデンのアンチトロンビン市場、用途別、2021年~2033年(百万米ドル)

表39 スウェーデン 抗トロンビン市場、供給源別、2021年~2033年(百万米ドル)

表40 スウェーデン 抗トロンビン市場、種類別、2021年~2033年(百万米ドル)

表41 デンマーク 抗トロンビン市場、用途別、2021年~2033年(百万米ドル)

表42 デンマークのアンチトロンビン市場、供給源別、2021年~2033年(百万米ドル)

表43 デンマークのアンチトロンビン市場、種類別、2021年~2033年(百万米ドル)

表44 ノルウェーのアンチトロンビン市場、用途別、2021年 – 2033年(百万米ドル)

表45 ノルウェーのアンチトロンビン市場、供給源別、2021年~2033年(百万米ドル)

表46 ノルウェーのアンチトロンビン市場、種類別、2021年~2033年 (百万米ドル)

表47 アジア太平洋地域アンチトロンビン市場、国別、2021年~2033年 (百万米ドル)

表48 アジア太平洋地域アンチトロンビン市場、用途別、2021年~2033年 (百万米ドル)

表49 アジア太平洋地域アンチトロンビン市場、原料別、2021年~2033年 (百万米ドル)

表50 アジア太平洋地域アンチトロンビン市場、種類別、2021年~2033年 (百万米ドル)

表51 中国アンチトロンビン市場、用途別、2021年~2033年 (百万米ドル)

表52 中国アンチトロンビン市場、原料別、2021年~2033年(百万米ドル)

表53 中国アンチトロンビン市場、種類別、2021年~2033年(百万米ドル)

表54 インドアンチトロンビン市場、用途別、2021年~2033年(百万米ドル)

表55 インドのアンチトロンビン市場、供給源別、2021年~2033年(百万米ドル)

表56 インドのアンチトロンビン市場、種類別、2021年~2033年(百万米ドル)

表57 日本のアンチトロンビン市場、用途別、2021年~2033年(百万米ドル)

表58 日本アンチトロンビン市場、供給源別、2021年~2033年(百万米ドル)

表59 日本アンチトロンビン市場、種類別、2021年~2033年(百万米ドル)

表60 オーストラリアのアンチトロンビン市場、用途別、2021年~2033年(百万米ドル)

表61 オーストラリアのアンチトロンビン市場、供給源別、2021年~2033年(百万米ドル)

表62 オーストラリア抗トロンビン市場、種類別、2021年~2033年(百万米ドル)

表63 韓国抗トロンビン市場、用途別、2021年~2033年(百万米ドル)

表64 韓国抗トロンビン市場、原料別、2021年~2033年(百万米ドル)

表 65 韓国のアンチトロンビン市場、種類別、2021年~2033年(百万米ドル)

表 66 タイのアンチトロンビン市場、用途別、2021年~2033年(百万米ドル)

表 67 タイのアンチトロンビン市場、供給源別、2021年~2033年 (百万米ドル)

表68 タイのアンチトロンビン市場、種類別、2021年~2033年 (百万米ドル)

表69 ラテンアメリカのアンチトロンビン市場、国別、2021年~2033年 (百万米ドル)

表70 ラテンアメリカのアンチトロンビン市場、用途別、2021年~2033年 (百万米ドル)

表71 ラテンアメリカ抗トロンビン市場、供給源別、2021年~2033年(百万米ドル)

表72 ラテンアメリカ抗トロンビン市場、種類別、2021年~2033年(百万米ドル)

表73 ブラジル抗トロンビン市場、用途別、2021年~2033年 (百万米ドル)

表74 ブラジル抗トロンビン市場、供給源別、2021年~2033年(百万米ドル)

表75 ブラジル抗トロンビン市場、種類別、2021年~2033年(百万米ドル)

表76 アルゼンチン抗トロンビン市場、用途別、2021年~2033年(百万米ドル)

表77 アルゼンチン 抗トロンビン市場、供給源別、2021年~2033年(百万米ドル)

表78 アルゼンチン 抗トロンビン市場、種類別、2021年~2033年(百万米ドル)

表79 中東・アフリカ 抗トロンビン市場、国別、2021年~2033年 (百万米ドル)

表80 中東・アフリカ抗トロンビン市場、用途別、2021年~2033年 (百万米ドル)

表81 中東・アフリカ抗トロンビン市場、原料別、2021年~2033年 (百万米ドル)

表82 中東・アフリカ地域 アントチロビン市場:タイプ別、2021年~2033年(百万米ドル)

表83 南アフリカ アントチロビン市場:用途別、2021年~2033年(百万米ドル)

表84 南アフリカ アントチロビン市場:原料別、2021年~2033年(百万米ドル)

表85 南アフリカ抗トロンビン市場、種類別、2021年~2033年(百万米ドル)

表86 サウジアラビア抗トロンビン市場、用途別、2021年~2033年(百万米ドル)

表87 サウジアラビア 抗トロンビン市場、供給源別、2021年~2033年(百万米ドル)

表88 サウジアラビア 抗トロンビン市場、種類別、2021年~2033年(百万米ドル)

表89 アラブ首長国連邦(UAE)のアンチトロンビン市場、用途別、2021年~2033年(百万米ドル)

表90 アラブ首長国連邦(UAE)のアンチトロンビン市場、供給源別、2021年~2033年(百万米ドル)

表91 アラブ首長国連邦(UAE)のアンチトロンビン市場、種類別、2021年~2033年 (百万米ドル)

表 92 クウェートにおけるアンチトロンビン市場、用途別、2021年~2033年 (百万米ドル)

表93 クウェート抗トロンビン市場、原料別、2021年~2033年 (百万米ドル)

表94 クウェート抗トロンビン市場、種類別、2021年~2033年 (百万米ドル)

図一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 プライマリ調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場策定と検証

図7 市場スナップショット

図8 アンチトロンビン市場セグメンテーション

図9 市場スナップショット

図10 治療アプローチと疾患見通し(百万米ドル)

図11 競争環境

図12 アンチトロンビン市場ダイナミクス

図13 アンチトロンビン市場:ポーターの5つの力分析

図14 アンチトロンビン市場:PESTLE分析

図15 アプリケーション市場、2021年~2033年(百万米ドル)

図16 治療薬市場の見積もりと予測、2021年~2033年(百万米ドル)

図17 診断市場の見積もりと予測、2021年~2033年(百万米ドル)

図18 研究市場予測、2021-2033年(百万米ドル)

図19 その他市場予測、2021-2033年(百万米ドル)

図20 原料市場、2021-2033年(百万米ドル)

図21 ヒト市場の見積もりと予測、2021年~2033年

図22 組換えヤギ乳市場の見積もりと予測、2021年~2033年

図23 その他市場の見積もりと予測、2021年~2033年(百万米ドル)

図24 タイプ別市場、2021年~2033年 (百万米ドル)

図25 抗凝固剤市場、2021年~2033年 (百万米ドル)

図26 抗血小板剤市場、2021年~2033年 (百万米ドル)

図27 血栓溶解薬市場、2021年~2033年 (百万米ドル)

図28 抗トロンビン市場収益、地域別

図29 地域別市場:主なポイント

図30 北米抗トロンビン市場、2021年~2033年(百万米ドル)

図31 米国市場動向

図32 米国アンチトロンビン市場、2021年~2033年(百万米ドル)

図33 カナダ市場動向

図34 カナダアンチトロンビン市場、2021年~2033年(百万米ドル)

図35 メキシコ国別動向

図36 メキシコ抗トロンビン市場、2021年~2033年(百万米ドル)

図37 欧州抗トロンビン市場、2021年~2033年

(百万米ドル)

図38 イギリス国別動向

図39 イギリス抗トロンビン市場、2021年~2033年(百万米ドル)

図40 ドイツ国別動向

図41 ドイツ抗トロンビン市場、2021年~2033年(百万米ドル)

図42 フランス国別動向

図43 フランス抗トロンビン市場、2021年~2033年(百万米ドル)

図44 イタリア国別動向

図45 イタリア抗トロンビン市場、2021年~2033年(百万米ドル)

図46 スペイン国別動向

図47 スペインのアンチトロンビン市場、2021年~2033年 (百万米ドル)

図48 スウェーデン国別動向

図49 スウェーデン抗トロンビン市場、2021年~2033年 (百万米ドル)

図50 デンマーク国別動向

図51 デンマーク抗トロンビン市場、2021年~2033年 (百万米ドル)

図52 ノルウェーの国別動向

図53 ノルウェーのアンチトロンビン市場、2021年~2033年 (百万米ドル)

図54 アジア太平洋地域のアンチトロンビン市場、2021年~2033年 (百万米ドル)

図55 中国の国別動向

図56 中国のアンチトロンビン市場、2021年~2033年(百万米ドル)

図57 インドの国別動向

図58 インドのアンチトロンビン市場、2021年~2033年(百万米ドル)

図59 日本の国別動向

図60 日本のアンチトロンビン市場、2021年~2033年(百万米ドル)

図61 オーストラリアの国別動向

図62 オーストラリアのアンチトロンビン市場、2021年~2033年(百万米ドル)

図63 韓国の国別動向

図64 韓国のアンチトロンビン市場、2021年~2033年(百万米ドル)

図65 タイの国別動向

図66 タイのアンチトロンビン市場、2021年~2033年(百万米ドル)

図67 ラテンアメリカのアンチトロンビン市場、2021年~2033年(百万米ドル)

図68 ブラジルの国別動向

図69 ブラジル抗トロンビン市場、2021年~2033年(百万米ドル)

図70 アルゼンチン国別動向

図71 アルゼンチン抗トロンビン市場、2021年~2033年(百万米ドル)

図72 中東・アフリカ(MEA)抗トロンビン市場、2021年~2033年 (百万米ドル)

図73 南アフリカ国別動向

図74 南アフリカ抗トロンビン市場、2021年~2033年(百万米ドル)

図75 サウジアラビア国別動向

図76 サウジアラビア抗トロンビン市場、2021年~2033年(百万米ドル)

図77 UAE国別動向

図78 アラブ首長国連邦(UAE)のアンチトロンビン市場、2021年~2033年(百万米ドル)

図79 クウェートの国別動向

図80 クウェートのアンチトロンビン市場、2021年~2033年(百万米ドル)

図81 企業分類

図82 企業の市場ポジション分析

図83 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/