医療における人工知能(AI)市場の魅力的な機会

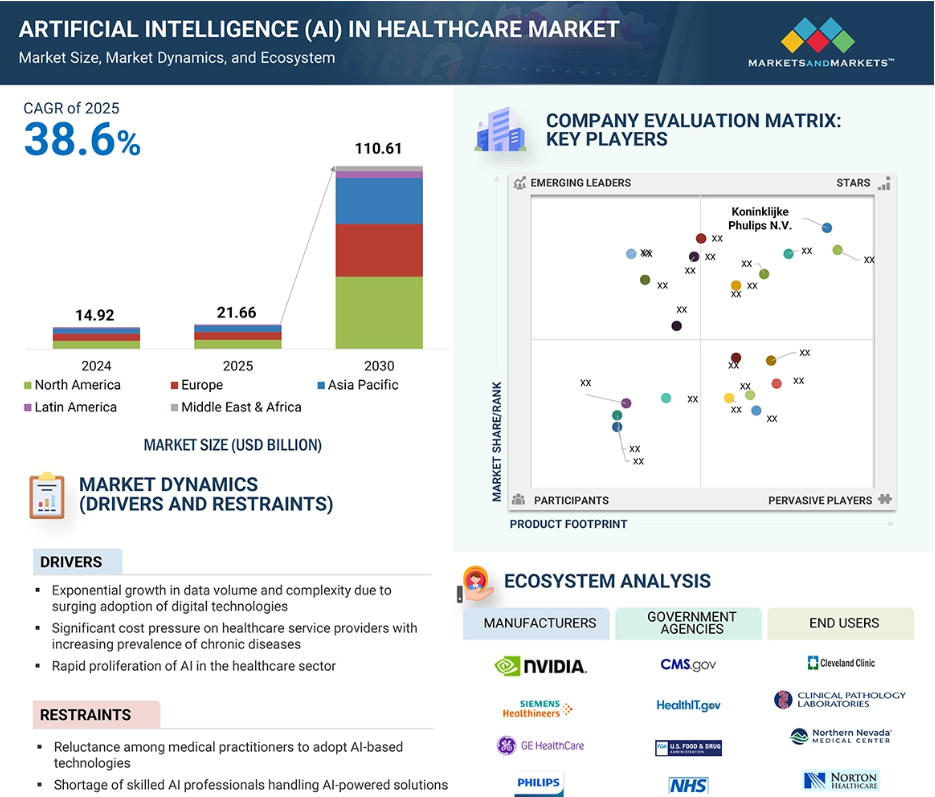

アジア太平洋地域

アジア太平洋地域の市場成長の背景には、大規模で増加する患者人口の存在、自動化、データ分析、クラウドコンピューティングなどの技術採用への緩やかなシフト、HCITインフラへの支出の増加があります。

医療分野におけるAIの急速な普及、疾病の早期発見に対するニーズの高まり、改良された医療サービスに対するニーズの高まりは、市場成長を促進する主な要因です。

医療企業とAI技術プロバイダーの戦略的提携や協力関係は、市場プレーヤーに有利な機会を提供すると期待されています。

北米市場の成長は、一人当たりの医療費の高さ、継続的な技術開発、診断処置の多さに起因しています。

データプライバシーに関する懸念と、異なるベンダーが提供するAIソリューション間の相互運用性の欠如が、この市場の成長の課題になると予想されます。

医療における人工知能(AI)の世界市場ダイナミクス

DRIVER:早期発見・診断ニーズの高まり

疾病を早期に診断することで生存率が大幅に向上し、治療費も抑えられるため、疾病の早期発見は死亡率の低下に極めて重要な役割を果たします。しかし、多くの資源が乏しい環境では、慢性疾患の診断が後期になることが多く、生存率の低下、罹患率の増加、治療費の増加につながります。医療制度が充実している国でも、がんなど多くの慢性疾患は診断が遅すぎます。診断の遅れに対処し、治療へのタイムリーなアクセスを確保することは、世界の疾病管理を改善する上で不可欠なステップです。

制約:医療従事者のAIベースの技術導入への消極性

医療分野では、雇用が奪われる可能性への懸念、AIシステムの信頼性への疑問、既存の診療にAIをシームレスに統合することへの課題などから、AIソリューションの導入にハードルがあります。これらの懸念は、市場全体の拡大を妨げる要因となっています。この課題に対処するためには、医療従事者のトレーニングやAIソリューションの採用を促進するための多額の投資が必要です。医療におけるAIの可能性に対する理解と受容を促進するためには、技術開発者と医療機関の間の教育と協力に重点を置いた取り組みが不可欠です。この可能性には、診断や治療計画の改善、患者の転帰改善などが含まれます。

可能性:人間を意識したAIシステム開発への注目の高まり

国連経済社会局によると、世界の65歳以上の高齢者人口は2050年までに倍増すると予想されており、その結果、世界中の医療システムが大きな課題に直面することになります。そのため、政府や医療産業の企業は、高齢者ケアを強化し、資源配分を改善し、コスト効率を高めるために、AIのような革新的な技術に注目しています。AIは、プロアクティブでパーソナライズされた費用対効果の高いソリューションを提供することで、高齢者ケアを変革することができます。

課題 質の高い医療データの不足による不正確な予測

医療におけるAIの導入は、質の高い医療データの不足により、大きな後退に直面しています。このボトルネックはAIのパフォーマンスを妨げ、不正確な予測や患者への潜在的な危害につながります。データの断片化、プライバシーへの懸念、高コスト、専門知識の障壁など、いくつかの要因がこの課題を悪化させています。2023年11月、世界保健機関(WHO)は、医療にAIを適用するために必要不可欠な規制上の考慮事項をまとめたガイドラインを発表しました。このガイドラインは、安全性と有効性を重視し、健康データにおけるAIの使用に関連するリスクに対処するものです。

医療における世界の人工知能(AI)市場のエコシステム分析

医療における人工知能(AI)市場のエコシステムは、ネットワーク接続およびハードウェアプロバイダ、AIソフトウェアおよびサービスプロバイダ、クラウドサービスプロバイダ、政府および規制機関、非営利団体、新興企業、およびエンドユーザーで構成されます。

2024年の医療向け人工知能(AI)市場では、機械学習分野がツール別で最大のシェアを占めています。

医療におけるAI市場をツール別に分類すると、機械学習、自然言語処理、コンテキストアウェアコンピューティング、ジェネレーティブAI、コンピュータビジョン、画像解析。2024年には、予測分析、診断、個別化医療など幅広い用途があることから、機械学習分野が最大の市場シェアを占めています。MLにおけるAIの採用を促進する要因には、予測分析に対する需要の高まり、計算能力の進歩、データの利用可能性、規制遵守、コスト効率などがあります。

2024年の医療における人工知能(AI)市場では、診断・早期発見分野が機能別で最大のシェアを獲得

機能別では、診断・早期発見、治療計画・個別化、患者エンゲージメント・遠隔モニタリング、治療後サーベイランス・生存者ケア、薬局管理、データ管理・分析、管理機能に区分されます。機械学習アルゴリズムの進歩、大規模な医療データセットの利用可能性の増加、予防医療に対する需要の高まり、医療費削減の必要性から、診断・早期発見分野が最大のシェアを獲得。

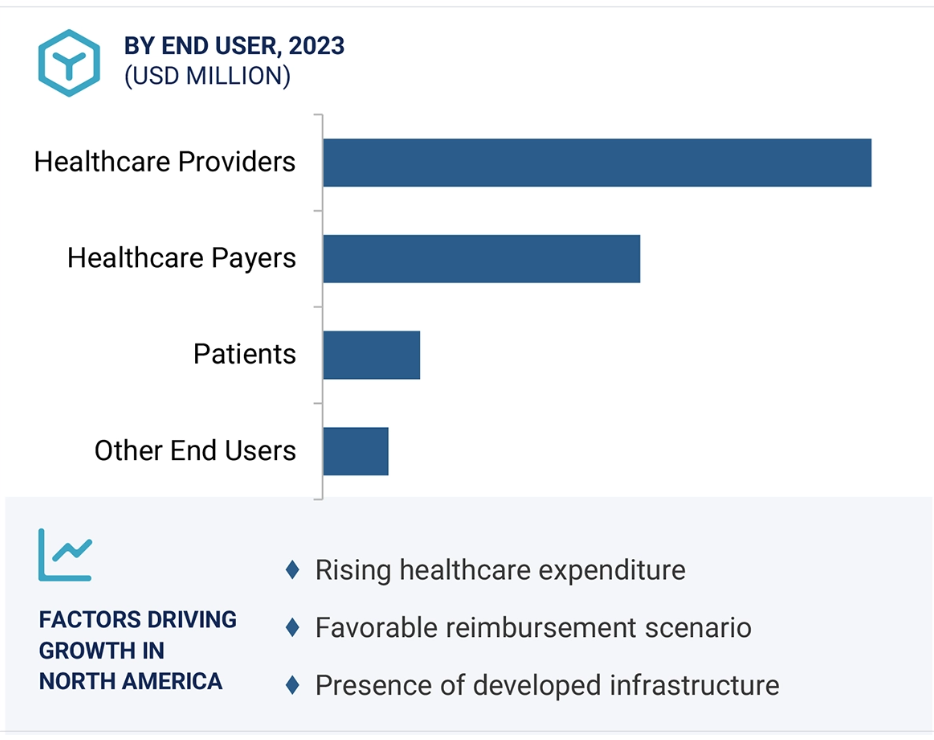

2024年の医療用AI市場は北米が独占。

医療におけるAI市場を5つの主要地域について調査: 北米、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカ。2024年には、北米が世界のAI in healthcare市場で最大のシェアを占めました。この地域セグメントの大きなシェアは、高度な医療インフラ、医療提供者間でのAI技術の高い採用率、政府の大きな支援、AI主導の医療ソリューションへの多額の投資に起因しています。

2024年の最大市場規模

アメリカ 同地域で最も急成長している市場

医療における人工知能(AI)市場の最新動向

- 2025年2月、Koninklijke Philips N.V.(オランダ)はMedtronic(アメリカ)と提携し、インドの循環器専門医と放射線科医を対象に、構造的な心臓病の高度な画像診断技術に関する教育と訓練を実施。この提携は、特に末期腎疾患(ESRD)患者を対象とした心エコーや磁気共鳴画像法(MRI)などのマルチモダリティイメージングについて、300人以上の臨床医のスキルアップを目指すもの。

- 2024年7月、マイクロソフトはマサチューセッツ総合病院(Mass General Brigham)およびウィスコンシン大学マディソン校(University of Wisconsin-Madison)と協力し、放射線技師の効率向上と患者の予後改善を目的に、2万3000以上の疾患に関連する医療画像診断のAIモデルを開発。

- 2024年1月、シーメンスとアマゾン・ウェブ・サービス(AWS)は、ソフトウェア開発におけるジェネレーティブAIの民主化を目指し、Amazon BedrockをシーメンスのMendixローコードプラットフォームに統合しました。この協業は、高度なジェネレーティブAIを使用してアプリケーションを簡単に作成および拡張できるように、産業界の領域エキスパートを支援することを目的としています。

- 2023年11月、Koninklijke Philips N.V.はノルウェーのVestre Viken Health Trustと協業し、AI Managerプラットフォームを導入して放射線ワークフローを強化しました。AIを活用した骨折アプリケーションにより診断が効率化され、放射線科医は複雑な症例に集中できるようになりました。この取り組みは30の病院にまたがり、約380万人にサービスを提供しています。

主な市場プレイヤー

医療における人工知能(AI)市場の主要プレーヤーは以下の通り。

Koninklijke Philips N.V. (Netherlands)

Microsoft Corporation (US)

Siemens Healthineers AG (Germany)

NVIDIA Corporation (US)

Epic Systems Corporation (US)

GE Healthcare (US)

Medtronic (US)

Oracle (US)

Veradigm LLC (US)

Merative (IBM) (US)

Google (US)

Cognizant (US)

Johnson & Johnson (US)

Amazon Web Services, Inc. (US)

SOPHiA GENETICS (US)

Riverian Technologies (US)

Terarecon (ConcertAI) (US)

Solventum Corporation (US)

Tempus (US)

Viz.ai (US)

1 はじめに

1.1 調査目的 58

1.2 市場の定義 58

1.3 調査範囲 59

1.3.1 対象市場 59

1.3.2 調査対象および除外項目 60

1.3.3 考慮した年数 63

1.4 考慮した通貨 64

1.5 利害関係者 64

2 調査方法 65

2.1 調査データ 65

2.1.1 二次データ 66

2.1.1.1 二次資料からの主要データ 67

2.1.2 一次データ 67

2.1.2.1 主要産業インサイト 69

2.2 市場規模の推定 70

2.3 データ三角測量 76

2.4 市場シェアの推定 77

2.5 調査の前提条件 77

2.6 制限事項

2.6.1 方法論に関連する限界

2.6.2 範囲に関する限界

2.7 リスク評価 78

3 エグゼクティブ・サマリー 79

4 プレミアムインサイト 85

4.1 医療におけるAI市場の概要 85

4.2 アジア太平洋地域:医療におけるAI:サービス別、国別 86

4.3 医療におけるAI市場:地理的成長機会 87

4.4 AIヘルスケア市場:地域ミックス 87

4.5 医療におけるAI: 先進国と新興国の比較 新興市場 88

5 市場の概要

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 早期発見・診断ニーズの増加 90

5.2.1.2 デジタル技術の採用急増によるデータ量と複雑性の急激な増大 91

5.2.1.3 慢性疾患の蔓延に伴う医療サービス提供者への大きなコスト圧力 91

5.2.1.4 医療分野におけるAIの急速な普及 92

5.2.1.5 即効性のある医療サービスへのニーズの高まり 93

5.2.2 阻害要因 93

5.2.2.1 医療従事者がAIベースの技術の採用に消極的 93

5.2.2.2 AIを活用したソリューションを扱う熟練したAI専門家の不足 94

5.2.2.3 AIとML技術のための標準化されたフレームワークの欠如 94

5.2.3 機会 95

5.2.3.1 高齢者ケアにおけるAI搭載ソリューションの利用の増加 95

5.2.3.2 人間を意識したAIシステム開発への注目の高まり 95

5.2.3.3 医療企業とAI技術プロバイダーとの戦略的提携・協力関係 96

5.2.4 課題 97

5.2.4.1 高品質な医療データの不足による不正確な予測 97

5.2.4.2 データプライバシーに関する懸念 98

5.2.4.3 異なるベンダーが提供するAIソリューション間の相互運用性の欠如 99

5.3 顧客のビジネスに影響を与えるトレンド/混乱 100

5.4 技術分析 101

5.4.1 主要技術 101

5.4.1.1 機械学習(ML)と深層学習 101

5.4.1.2 自然言語処理(NLP) 101

5.4.1.3 コンピュータビジョン(CV) 101

5.4.2 補完技術 102

5.4.2.1 クラウドコンピューティング 102

5.4.2.2 デジタルツイン 102

5.4.2.3 ロボットによるプロセス自動化(RPA) 102

5.4.3 隣接技術 102

5.4.3.1 ブロックチェーン 102

5.4.3.2 拡張現実と仮想現実(AR/VR) 103

5.4.3.3 モノのインターネット(IoT) 103

5.5 産業動向 103

5.5.1 個別化医薬品へのシフト 103

5.5.2 診断と画像診断におけるAI 104

5.6 価格分析 104

5.6.1 医療ソフトウェアにおけるAIの展開モデル別指標価格(定性) 105

5.6.2 医療ソフトウェアにおけるAIの地域別指標価格(定性) 105

5.7 バリューチェーン分析 106

5.8 エコシステム分析 107

5.9 特許分析 110

5.9.1 洞察: 管轄と上位出願人の分析 110

5.10 主要会議・イベント 114

5.11 ケーススタディ分析 115

5.11.1 バイオビート社はコビッド19のピーク時に在宅患者遠隔モニタリングキットを発売 115

5.11.2 マイクロソフトはクリーブランド・クリニックと連携し、予測分析と高度分析 を適用して集中治療中の潜在的リスクのある患者を特定 116

5.11.3 TGEN社はインテル社、デル社と提携し、医師や研究者を支援し、低コストで診断と治療を加速 116

5.11.4 GEヘルスケアは医療画像データを利用したワークフロー処理時間の短縮により患者の転帰を改善 117

5.12 規制の状況 117

5.12.1 規制機関、政府機関、その他の組織 117

5.12.2 規制の枠組み 120

5.12.2.1 北米 120

5.12.2.2 ヨーロッパ 122

5.12.2.3 アジア太平洋地域 122

5.12.2.4 中東・アフリカ 123

5.12.2.5 南米アメリカ 124

5.13 ポーターの5つの力分析 124

5.13.1 新規参入の脅威 125

5.13.2 代替品の脅威 126

5.13.3 供給者の交渉力 126

5.13.4 買い手の交渉力 126

5.13.5 競合の激しさ 126

5.14 主要ステークホルダーと購買基準 127

5.14.1 購入プロセスにおける主要ステークホルダー 127

5.14.2 購入基準 128

5.15 エンドユーザー分析 129

5.15.1 満たされていないニーズ 129

5.15.2 エンドユーザーの期待 130

5.16 医療ビジネスモデルにおけるAI 131

5.16.1 Saas(Software-as-a-Service)モデル 131

5.16.2 ライセンスモデル 131

5.16.3 収益共有/アウトカムベースモデル 131

5.16.4 フリーミアムモデル 131

5.16.5 Ai-as-a-Service(Aiaas)モデル 131

5.16.6 パートナーシップ/レベニューシェアモデル 132

5.16.7 ハイブリッドモデル 132

5.16.8 有料モデル 132

5.17 投資と資金調達のシナリオ 132

5.18 医療AI市場におけるジェネレーティブAIのインパクト 133

5.18.1 導入 133

5.18.2 医療におけるジェネレーティブAIの市場ポテンシャル 133

5.18.2.1 ジェネレーティブAIの主なユースケース 134

5.18.3 AI/ジェネレーティブAIの導入事例 135

5.18.3.1 ジェネレーティブAIを活用したエカケアによる健康アウトカムの改善 135

5.18.4 相互接続された隣接エコシステム 136

5.18.4.1 医療ITにおけるAI 137

5.18.4.2 医療診断におけるAI 137

5.18.4.3 腫瘍学におけるAI 138

5.18.4.4 臨床試験におけるAI 138

5.18.4.5 創薬におけるAI 138

5.18.5 ユーザーの準備と影響評価 139

5.18.5.1 ユーザー準備状況 139

5.18.5.1.1 医療提供者 139

5.18.5.1.2 医療費支払者 139

5.18.5.1.3 患者 139

5.18.5.2 影響評価 140

5.18.5.2.1 ユーザーA:医療提供者 140

5.18.5.2.1.1 実施 140

5.18.5.2.1.2 影響 140

5.18.5.2.2 ユーザーB:医療費支払者 140

5.18.5.2.2.1 実施 140

5.18.5.2.2 影響 141

5.18.5.2.3 ユーザーC:患者 141

5.18.5.2.3.1 実施 141

5.18.5.2.3.2 影響 141

6 2025年アメリカ関税の影響-概要 142

6.1 はじめに 142

6.2 主要な関税率 142

6.3 価格影響分析 143

6.4 国・地域への影響 144

6.4.1 アメリカ 144

6.4.2 ヨーロッパ 145

6.4.3 アジア太平洋 145

6.5 最終用途産業への影響 146

7 医療におけるAI市場:提供サービス別 147

7.1 導入 148

7.2 統合ソリューション 148

7.2.1 労働力の課題とコスト圧力の高まりが採用を促進 148

7.3 ニッチ/ポイントソリューション 149

7.3.1 医療の精密ケアと効率化を変革する標的型AIソリューションが市場を押し上げる 149

7.4 AI技術 150

7.4.1 正確性、効率性、イノベーションを促進するAIコア技術の能力が市場成長を支える 150

7.5 サービス 151

7.5.1 非臨床医療業務を強化する必要性が市場成長を促進 151

8 医療におけるAI市場(機能別) 153

8.1 導入 154

8.2 診断と早期発見 154

8.2.1 事前スクリーニング 156

8.2.1.1 事前スクリーニングに伴う早期発見、転帰の改善、費用対効果の高い治療が市場を押し上げる 156

8.2.2 IVD 156

8.2.2.1 IVD市場、技術別 157

8.2.2.1.1 免疫測定法 158

8.2.2.1.1 疾病の早期発見と個別化治療計画への注目の高まりが市場を牽引 158

8.2.2.1.2 臨床化学 158

8.2.2.1.2 精度の高い個別化医療と効率的な医療システムへの需要の増加が市場を牽引 158

8.2.2.1.3 分子診断薬 159

8.2.2.1.3.1 疾患発見の改善、個別化治療、転帰の向上が成長を促進 159

8.2.2.2 IVD市場、用途別 160

8.2.2.2.1 画像解析と解釈 160

8.2.2.2.1.1 診断精度の向上、検出の迅速化、患者の転帰改善などの利点が成長を支える 160

8.2.2.2.2 バイオマーカー探索・分析 161

8.2.2.2.1 AIに基づくバイオマーカー発見能力により、疾病の発見、予後、個別化治療が促進 161

8.2.2.2.3 その他のIVDアプリケーション 162

8.2.3 画像診断 162

8.2.3.1 画像診断市場、用途別 163

8.2.3.1.1 病気の解釈とレポート分析 164

8.2.3.1.1.1 診断、治療、転帰を加速するAI主導の疾病解釈能力が成長を促進 164

8.2.3.1.2 画像キャプションと注釈 164

8.2.3.1.2.1 画像キャプション&アノテーションによる診断精度、効率、一貫性の向上が市場を後押し 164

8.2.3.1.3 画像再構成 165

8.2.3.1.3.1 医療における診断精度、効率、画質の向上が市場を牽引 165

8.2.3.1.4 その他の画像診断アプリケーション 166

8.2.3.2 モダリティ別画像診断市場 166

8.2.3.2.1 磁気共鳴イメージング(MRI) 167

8.2.3.2.1.1 技術進歩の高まりがMRIにおけるAIの採用を促進 167

8.2.3.2.2 コンピュータ断層撮影(CT) 168

8.2.3.2.2.1 AIソリューションを利用可能な心臓CT機器の増加が市場を牽引 168

8.2.3.2.3 X線画像診断 169

8.2.3.2.3.1 主要企業によるX線画像診断の革新的AIソリューションが市場を牽引 169

8.2.3.2.4 超音波 170

8.2.3.2.4.1 卵巣がんの有病率の増加と早期発見の必要性が市場を牽引 170

8.2.3.2.5 核医学イメージング(PETおよびSPECT) 171

8.2.3.2.5.1 PETとSPECTが代謝プロセスの可視化に果たす重要な役割が成長に寄与 171

8.2.3.2.6 その他の画像診断モダリティ 171

8.2.4 リスク評価と患者層別化 172

8.2.4.1 医療効率、アウトカム、個別化医療を強化するAI主導のリスク評価と患者層別化 172

8.2.5 薬物アレルギー警告 173

8.2.5.1 正確性と患者の安全性を向上させるAIを活用した薬物アレルギー警告機能が市場を後押し 173

8.2.6 その他の診断・早期発見機能 174

8.3 治療計画と個別化 175

8.3.1 個別化された治療計画 176

8.3.1.1 精密医薬品とゲノム解析 177

8.3.1.1.1 正確な疾患予測や予後改善などの利点が需要を牽引 177

8.3.1.2 治療反応予測モデル 178

8.3.1.2.1 治療法の個別化、転帰の改善、副作用の最小化が成長を促進 178

8.3.1.3 治療推奨システム 179

8.3.1.3.1 治療推奨システムに伴う医療提供の最適化が成長を支える 179

8.3.2 薬物療法 180

8.3.2.1 薬物反応予測 181

8.3.2.1.1 副作用を最小化するための薬物反応予測利用の拡大がセグメントを牽引 181

8.3.2.2 投与と投与 181

8.3.2.2.1 高度に個別化された投与ケアによる有効性の向上が普及を促進 181

8.3.2.3 その他の薬理療法機能 182

8.3.3 外科療法 183

8.3.3.1 術前画像診断と3Dモデリング 184

8.3.3.1.1 強化された手術計画と精度が市場を促進 184

8.3.3.2 術中ガイダンス&ロボット 184

8.3.3.2.1 手術後の回復時間の短縮が採用を後押し 184

8.3.3.3 術後分析と回復 185

8.3.3.3.1 リアルタイムモニタリングによる合併症の減少が市場を牽引 185

8.3.4 放射線治療 186

8.3.4.1 モーション同期と自動輪郭形成 187

8.3.4.1.1 運動同期&自動輪郭形成による放射線治療の最適化が市場を後押し 187

8.3.4.2 リアルタイム適応治療提供 188

8.3.4.2.1 効果的な適応治療による副作用の低減が需要を促進 188

8.3.4.3 反応評価と品質保証 188

8.3.4.3.1 成長に拍車をかける応答評価と品質保証を強化するAIの能力 188

8.3.4.4 その他の放射線治療機能 189

8.3.5 行動療法・心理療法 190

8.3.5.1 バーチャルカウンセリング&チャットボット 191

8.3.5.1.1 患者と遠隔で関わる能力が市場の需要を促進 191

8.3.5.2 経過モニタリングとフィードバック 191

8.3.5.2.1 スマートウェアラブルとモバイルヘルスアプリの利用の増加が市場を牽引 191

8.3.5.3 フォローアップと長期サポート 192

8.3.5.3.1 遠隔医療プラットフォームの普及が市場の需要を促進 192

8.3.6 免疫療法 193

8.3.6.1 リアルタイムの患者データモニタリング 194

8.3.6.1.1 情報に基づいた意思決定を行うためのリアルタイムデータ分析の必要性が市場成長を促進 194

8.3.6.2 反応と副作用の予測 195

8.3.6.2.1 医療治療における試行錯誤を減らす能力がセグメント成長を促進する 195

8.3.6.3 再発予測と長期管理 195

8.3.6.3.1 長期ケアのための積極的アプローチの必要性が市場成長を促進する 195

8.3.7 その他の治療計画&個別化機能 196

8.4 患者エンゲージメントと遠隔モニタリング 197

8.4.1 症状管理とバーチャルアシスタンス 198

8.4.1.1 慢性疾患の蔓延が市場成長を促進 198

8.4.2 遠隔医療と遠隔患者モニタリング 199

8.4.2.1 患者を遠隔で監視・評価する能力が市場需要を押し上げる 199

8.4.3 医療支援ロボット 199

8.4.3.1 ロボットと人工知能(AI)の進歩が市場需要を高める 199

8.4.4 服薬リマインダー 200

8.4.4.1 スマートフォンアプリケーションとIoTデバイスの採用増加で市場需要が急増 200

8.4.5 患者教育とエンパワーメント 201

8.4.5.1 治療アドヒアランス向上と自己管理強化のニーズが市場成長を促進 201

8.4.6 その他の患者エンゲージメント&遠隔モニタリング機能 202

8.5 治療後のサーベイランスとサバイバーシップケア 203

8.5.1 再発モニタリング 204

8.5.1.1 癌の再発予測の必要性が市場を牽引 204

8.5.2 長期転帰予測 204

8.5.2.1 長期的な健康転帰を予測し、患者のケアを強化する能力が市場を牽引 204

8.5.3 メンタルヘルス&サポートシステム 205

8.5.3.1 患者の精神的負担への対処を支援するニーズが市場を牽引 205

8.6 薬局管理 206

8.6.1 医薬品処方管理 207

8.6.1.1 処方の安全性と効率性の向上が市場を牽引 207

8.6.2 薬剤管理 207

8.6.2.1 患者データ分析による副作用予測能力が市場を牽引 207

8.6.3 薬局監査・分析 208

8.6.3.1 効果的かつ効率的な薬局運営の必要性が市場を牽引 208

8.6.4 その他の薬局管理機能 209

8.7 データ管理と分析 210

8.7.1 医療機関が情報に基づいた意思決定を行うためのデータ管理・分析機能が市場を押し上げる 210

8.8 管理業務 210

8.8.1 患者登録とスケジューリング 212

8.8.1.1 患者登録プロセスを最適化して業務を円滑化するニーズが市場を牽引 212

8.8.2 患者の適格性と承認 213

8.8.2.1 管理負担の軽減が市場を牽引 213

8.8.3 請求・クレーム管理 214

8.8.3.1 請求プロセスの正確性、効率性、透明性の向上が市場を牽引 214

8.8.4 労働力管理 215

8.8.4.1 効果的なスタッフ管理が市場を牽引 215

8.8.5 サプライチェーンと在庫管理 216

8.8.5.1 市場活性化のためのより良い調達決定能力 216

8.8.6 コンプライアンスと文書化 217

217 8.8.6.1 手動での事務処理とミスの削減が市場を牽引 217

8.8.7 医療ワークフロー管理 218

8.8.7.1 医療施設内のプロセスの最適化と自動化が市場を牽引 218

8.8.8 資産管理 219

8.8.8.1 リソースの使用と割り当てを最適化する能力が市場を牽引 219

8.8.9 顧客関係管理 220

8.8.9.1 AI主導のCRMシステムによる患者エンゲージメントとリテンションの強化が市場を押し上げる 220

8.8.10 不正検知とリスク管理 221

8.8.10.1 医療システムのセキュリティ強化ニーズが市場需要を促進 221

8.8.11 サイバーセキュリティ 222

8.8.11.1 AI主導の脅威検知とリスク管理による医療サイバーセキュリティ強化が成長を促進 222

8.8.12 その他の管理機能 223

9 医療におけるAI市場(用途別) 224

9.1 導入 225

9.2 臨床応用 225

9.2.1 診断、治療、患者ケアを改善するAIの能力が市場成長を促進 225

9.3 非臨床用途 227

9.3.1 管理負担を軽減し、リソース配分を改善するAIが成長を促進 227

10 医療におけるAI市場:展開モデル別 229

10.1 導入 230

10.2 オンプレミスモデル 230

10.2.1 データセキュリティとコンプライアンスの強化がオンプレミス型AIモデルの採用を促進 230

10.3 クラウドベースのモデル 231

231 10.3.1 クラウドベースのAIプラットフォームの拡張性と自動化が世界の医療提供を再構築 231

10.4 ハイブリッドモデル 233

10.4.1 多様なアプリケーションへの柔軟性がハイブリッドモデルの需要を高める 233

11 医療における人工知能市場:ツール別 234

11.1 導入 235

11.2 機械学習 235

11.2.1 ディープラーニング 237

11.2.1.1 畳み込みニューラルネットワーク(CNN) 239

11.2.1.1.1 先進的な医療用画像処理と診断に対する需要の高まりが市場成長を促進 239

11.2.1.2 リカレントニューラルネットワーク(RNN) 240

11.2.1.2.1 医療における予測分析を強化するRNNの能力が市場を押し上げる 240

11.2.1.3 生成的敵対ネットワーク(GAN) 240

11.2.1.3.1 AI主導の医療におけるデータ不足とプライバシーを変革する能力がGANの需要を促進 240

11.2.1.4 グラフニューラルネットワーク(GNN) 241

11.2.1.4.1 医療分析における関係性の洞察を変革するGNNの能力が成長を促進 241

11.2.1.5 その他の深層学習ツール 242

11.2.2 教師付き学習 242

11.2.2.1 医療における精度と効率の向上が教師あり学習ツールの採用を後押し 242

11.2.3 強化学習 243

11.2.3.1 リアルタイムかつ適応的な医療ソリューションへの強化学習モデルの幅広い利用が市場成長を支える 243

11.2.4 教師なし学習 244

11.2.4.1 医療分析におけるイノベーションを促進する教師なし学習の能力が市場を促進 244

11.2.5 その他の機械学習ツール 245

11.3 自然言語処理(NLP) 246

11.3.1 センチメント分析 247

11.3.1.1 患者体験の向上と業務上の洞察がセンチメント分析の需要を促進 247

11.3.2 パターン・画像認識 248

11.3.2.1 パターン&画像認識による臨床意思決定の精度向上が市場を後押し 248

11.3.3 自動コーディング 248

11.3.3.1 医療費請求の改善や管理効率の向上などの利点が市場を後押し 248

11.3.4 分類&カテゴリー化 249

11.3.4.1 医療データを整理してより良い結果をもたらす分類・カテゴライゼーション能力が市場を促進 249

11.3.5 テキスト分析 250

11.3.5.1 非構造化データを実用的な医療洞察に変換する能力が成長を促進 250

11.3.6 言語認識 250

11.3.6.1 リアルタイムの文書化とアクセシビリティを高める言語認識の向上が需要を促進 250

11.4 コンテキスト認識コンピューティング 251

11.4.1 デバイスのコンテキスト 252

11.4.1.1 リアルタイムのモニタリングと意思決定が市場成長に寄与 252

11.4.2 ユーザーコンテキスト 253

11.4.2.1 個別化医療と適応型ワークフローが需要を牽引 253

11.4.3 物理的コンテキスト 254

11.4.3.1 物理的コンテキストに関連する位置情報サービスが需要を喚起 254

11.5 ジェネレーティブAI 255

11.5.1 病気の進行を模倣する生成AIモデルの能力が市場を牽引 255

11.6 コンピュータビジョン 256

11.6.1 腫瘍などの異常を検出する能力が普及を促進 256

11.7 画像解析 257

11.7.1 文書管理の合理化ニーズが市場を促進 257

12 医療におけるAI市場(エンドユーザー別) 259

12.1 導入 260

12.2 医療プロバイダー 260

12.2.1 病院・診療所 263

12.2.1.1 医療の収益性向上ニーズの高まりが病院におけるAIベースのヘルスケアソリューションの利用を促進 263

12.2.2 外来ケアセンター 264

12.2.2.1 HCITソリューションとサービスに対する政府の支援規範とインセンティブが市場成長を促進 264

12.2.3 在宅医療機関および福祉施設 265

12.2.3.1 長期在宅ケアのニーズの高まりが市場成長を促進 265

12.2.4 診断センター・画像診断センター 266

12.2.4.1 様々な慢性疾患の負担増が市場成長を促進 266

12.2.5 薬局 268

12.2.5.1 ワークフロー改善とエラー削減の利点が薬局におけるAIベースのヘルスケアソリューション採用を促進 268

12.2.6 その他の医療機関 269

12.3 医療費支払者 269

12.3.1 公的支払者 270

12.3.1.1 成果に基づく支払いモデルの開発に注力し、支払者向けソリューションの需要を促進 270

12.3.2 民間支払者 271

12.3.2.1 業務効率の向上が民間支払者の需要を押し上げる可能性 271

12.4 患者 272

12.4.1 チャットボットやバーチャルセラピストによるメンタルヘルス支援アプリ ケーションにおけるAI利用の増加が市場を押し上げる 272

12.5 その他のエンドユーザー 273

13 医療におけるAI市場(地域別) 275

13.1 はじめに 276

13.2 北米アメリカ 277

13.2.1 南米アメリカのマクロ経済見通し 279

13.2.2 アメリカ 293

13.2.2.1 先端医療用画像の採用増加と規制当局の支援が市場を牽引 293

13.2.3 カナダ 307

13.2.3.1 慢性疾患の負担増とAI研究助成金が市場成長を牽引 307

13.3 ヨーロッパ 321

13.3.1 ヨーロッパのマクロ経済見通し 321

13.3.2 ドイツ 335

13.3.2.1 高度な医療制度と政府の取り組みが成長を促進 335

13.3.3 イギリス 348

13.3.3.1 政府支援と新たなAIプラットフォームの出現が市場を後押し 348

13.3.4 フランス 360

13.3.4.1 AIエコシステムの繁栄と戦略的パートナーシップが医療イノベーションを後押し 360

13.3.5 イタリア 374

13.3.5.1 規制改革、戦略的投資、高齢化が成長を促進 374

13.3.6 スペイン 388

13.3.6.1 確立された研究センターネットワークが市場を牽引 388

13.3.7 その他のヨーロッパ 402

13.4 アジア太平洋地域 416

13.4.1 アジア太平洋地域のマクロ経済見通し 418

13.4.2 中国 432

13.4.2.1 医療画像診断におけるAIアプリケーションの拡大が市場成長を牽引 432

13.4.3 日本 445

13.4.3.1 強固な医療インフラが先進的AIの普及を促進 445

13.4.4 インド 458

13.4.4.1 研究開発投資に対する政府の好意的な取り組みが市場を牽引 458

13.4.5 その他のアジア太平洋地域 471

13.5 南米アメリカ 483

13.5.1 南米アメリカのマクロ経済見通し 484

13.5.2 ブラジル 497

13.5.2.1 医療イノベーションとアクセシビリティを促進するAIイニシアティブ 497

13.5.3 メキシコ 508

13.5.3.1 アクセシビリティ、効率性、イノベーションに重点を置き、医療提供と転帰に革命をもたらすAI 508

13.5.4 その他の南米アメリカ 521

13.6 中東・アフリカ 533

13.6.1 中東・アフリカのマクロ経済見通し 534

13.6.2 GCC諸国 547

13.6.2.1 AI主導のイノベーションと医療投資の増加が市場成長を促進 547

13.6.3 その他の中東・アフリカ地域 561

14 競争環境 574

14.1 はじめに 574

14.2 主要プレーヤーの戦略/勝利への権利 574

14.2.1 医療におけるAI市場で主要企業が採用した戦略の概要 575

14.3 収益分析、2020年~2024年 578

14.4 市場シェア分析、2024年 579

14.4.1 主要市場プレイヤーのランキング 582

14.5 企業評価マトリックス:主要プレイヤー、2024年 583

14.5.1 スター企業 583

14.5.2 新興リーダー 583

14.5.3 浸透型プレーヤー 583

14.5.4 参加企業 583

14.5.5 企業フットプリント:主要プレーヤー(2024年) 585

14.5.5.1 企業フットプリント 585

14.5.5.2 地域別フットプリント 586

14.5.5.3 アプリケーションフットプリント 587

14.5.5.4 ツールフットプリント 588

14.5.5.5 機能フットプリント 589

14.5.5.6 オファリングのフットプリント 590

14.5.5.7 展開フットプリント 591

14.5.5.8 エンドユーザーフットプリント 592

14.6 企業評価マトリクス:新興企業/SM(2024年) 593

14.6.1 進歩的企業 593

14.6.2 対応力のある企業 593

14.6.3 ダイナミック企業 593

14.6.4 スタートブロック 593

14.6.5 競争ベンチマーク:新興企業/中小企業(2024年) 595

14.6.5.1 主要新興企業/中小企業の詳細リスト 595

14.6.5.2 企業フットプリント(新興企業/SME) 596

14.7 企業評価と財務指標 596

14.7.1 財務指標 596

14.7.2 企業評価 597

14.8 ブランド/製品の比較 598

14.9 競争シナリオ 599

14.9.1 製品発売 599

14.9.2 取引 600

14.9.3 その他の開発 601

15 企業プロフィール 603

15.1 主要プレーヤー 603

15.1.1 コニンクライフ・フィリップス 603

15.1.1.1 事業概要 603

15.1.1.2 提供する製品とサービス 604

15.1.1.3 最近の動向 607

15.1.1.3.1 製品の発売 607

15.1.1.3.2 取引 608

15.1.1.3.3 事業拡張 608

15.1.1.3.4 その他の動き 611

15.1.1.4 MnMの見解 611

15.1.1.4.1 勝利への権利 611

15.1.1.4.2 戦略的選択 612

15.1.1.4.3 弱点と競争上の脅威 612

15.1.2 マイクロソフト株式会社 613

15.1.2.1 事業概要 613

15.1.2.2 提供する製品とサービス 615

15.1.2.3 最近の動向 616

15.1.2.3.1 製品の発売 616

15.1.2.3.2 取引 617

15.1.2.4 MnMビュー 619

15.1.2.4.1 勝利への権利 619

15.1.2.4.2 戦略的選択 619

15.1.2.4.3 弱点と競争上の脅威 620

15.1.3 エヌビディア・コーポレーション 620

15.1.3.1 事業概要 620

15.1.3.2 提供する製品とサービス 621

15.1.3.3 最近の動向 622

15.1.3.3.1 製品の発売 622

15.1.3.3.2 取引 623

15.1.3.4 MnMビュー 624

15.1.3.4.1 勝利への権利 624

15.1.3.4.2 戦略的選択 624

15.1.3.4.3 弱点と競争上の脅威 624

15.1.4 ジーメンス・ヘルスイニアス 625

15.1.4.1 事業概要 625

15.1.4.2 提供する製品とサービス 627

15.1.4.3 最近の動向 628

15.1.4.3.1 製品の発売と機能強化 628

15.1.4.3.2 取引 628

15.1.4.3.3 その他の動き 630

15.1.4.4 MnMの見解 630

15.1.4.4.1 勝利への権利 630

15.1.4.4.2 戦略的選択 630

15.1.4.4.3 弱点と競争上の脅威 631

15.1.5 ジー・ヘルスケア 632

15.1.5.1 事業概要 632

15.1.5.2 提供する製品とサービス 634

15.1.5.3 最近の動向 635

15.1.5.3.1 取引 635

15.1.5.3.2 その他の動向 636

15.1.5.4 MnMの見解 636

15.1.5.4.1 勝利への権利 636

15.1.5.4.2 戦略的選択 637

15.1.5.4.3 弱点と競争上の脅威 637

15.1.6 エピックシステムズ・コーポレーション 638

15.1.6.1 事業概要 638

15.1.6.2 提供する製品とサービス 638

15.1.6.3 最近の動向 639

15.1.6.3.1 取引 639

15.1.7 オラクル 640

15.1.7.1 事業概要 640

15.1.7.2 提供する製品とサービス 641

15.1.7.3 最近の動向 642

15.1.7.3.1 製品の発売 642

15.1.7.3.2 取引 643

15.1.7.3.3 事業拡大 644

15.1.8 ベラディグム 645

15.1.8.1 事業概要 645

15.1.8.2 提供する製品とサービス 646

15.1.8.3 最近の動向 647

15.1.8.3.1 取引 647

15.1.9 アマゾン・ウェブ・サービス 648

15.1.9.1 事業概要 648

15.1.9.2 提供する製品とサービス 649

15.1.9.3 最近の動向 650

15.1.9.3.1 製品の発売 650

15.1.9.3.2 取引 651

15.1.9.3.3 事業拡大 652

15.1.10 メラティブ 653

15.1.10.1 事業概要 653

15.1.10.2 提供する製品とサービス 653

15.1.10.3 最近の展開 654

15.1.10.3.1 製品の発売 654

15.1.10.3.2 取引 654

15.1.11 イブム 655

15.1.11.1 事業概要 655

15.1.11.2 提供する製品とサービス 656

15.1.11.3 最近の動向 657

15.1.11.3.1 取引 657

15.1.12 メドトロニック 658

15.1.12.1 事業概要 658

15.1.12.2 提供する製品とサービス 659

15.1.12.3 最近の動向 660

15.1.12.3.1 製品の発売 660

15.1.12.3.2 取引 661

15.1.13 グーグル 662

15.1.13.1 事業概要 662

15.1.13.2 提供する製品とサービス 663

15.1.13.3 最近の動向 664

15.1.13.3.1 製品の発売 664

15.1.13.3.2 取引 665

15.1.13.3.3 その他の展開 667

15.1.14 ソフィア・ジェネティクス 668

15.1.14.1 事業概要 668

15.1.14.2 提供する製品とサービス 669

15.1.14.3 最近の進展 669

15.1.14.3.1 製品上市 669

15.1.14.3.2 取引 670

15.1.14.3.3 その他の進展 671

15.1.15 ジョンソン・エンド・ジョンソン・サービス(株 672

15.1.15.1 事業概要 672

15.1.15.2 提供する製品とサービス 673

15.1.15.3 最近の動向 674

15.1.15.3.1 その他の開発 674

15.1.15.3.2 取引 674

15.1.16 テンポスアイ 675

15.1.16.1 事業概要 675

15.1.16.2 提供する製品とサービス 676

15.1.16.3 最近の動向 677

15.1.16.3.1 製品の発売 677

15.1.16.3.2 取引 678

15.1.17 コンサータイ 679

15.1.17.1 事業概要 679

15.1.17.2 提供する製品とサービス 679

15.1.17.3 最近の動向 680

15.1.17.3.1 製品の発売 680

15.1.17.3.2 取引 681

15.1.18 ソルベントゥム コーポレーション 683

15.1.18.1 事業概要 683

15.1.18.2 提供する製品とサービス 684

15.1.18.3 最近の動向 685

15.1.18.3.1 取引 685

15.1.18.3.2 その他の展開 685

15.1.19 コグニザント 686

15.1.19.1 事業概要 686

15.1.19.2 提供する製品・サービス 688

15.1.19.3 最近の動向 688

15.1.19.3.1 製品の発売 688

15.1.19.3.2 取引 689

15.1.20 VIZ.AI, INC. 690

15.1.20.1 事業概要 690

15.1.20.2 提供する製品とサービス 690

15.1.20.3 最近の動向 691

15.1.20.3.1 製品の発売 691

15.1.20.3.2 取引 692

15.1.20.3.3 その他の進展 694

15.1.21 リバーレイン・テクノロジーズ 695

15.1.21.1 事業概要 695

15.1.21.2 提供する製品とサービス 695

15.1.21.3 最近の動き 696

15.1.21.3.1 取引 696

15.2 その他のプレーヤー 697

15.2.1 QVENTUS 697

15.2.2 qure.ai 698

15.2.3 アトムワイズ 699

15.2.4 エンリティック 700

15.2.5 セグメッド 700

16 付録 701

16.1 ディスカッションガイド 701

16.2 Knowledgestore: Marketsandmarketsの購読ポータル 708

16.3 カスタマイズオプション 710

16.4 関連レポート 710

16.5 著者の詳細 711

表1 含むものと含まないもの 60

表2 米ドルへの換算にユーティリティを使用した為替レート 64

表3 調査の前提条件 77

表4 医療におけるAI市場:リスク評価 78

表5 医療におけるAI市場:インパクト分析 90

表6 医療におけるAIエコシステムにおける企業とその役割 109

表7 医療AI市場における主要特許 112

表8 医療におけるAI市場:会議・イベント一覧(2025~2026年) 114

表9 南米アメリカ:規制機関、政府機関、その他の組織の一覧 118

その他の組織 118

表10 ヨーロッパ:規制機関、政府機関、その他の組織のリスト 119

表11 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト 119

その他の団体 119

表12 北米アメリカ 120

表13 ヨーロッパ 122

表14 アジア太平洋地域 122

表15 中東・アフリカ 123

表16 ラテンアメリカ 124

表17 医療における人工知能市場:ポーターの5力分析 124

ファイブフォース分析 124

表 18 上位 3 エンドユーザーの購買プロセスにおける利害関係者の影響力 127

表19 エンドユーザー上位3社の主な購買基準 128

表20 医療における人工知能市場におけるアンメットニーズ 129

表21 医療AI市場におけるエンドユーザーの期待 130

表22 アメリカにおける調整済み相互関税率 142

表23 遠隔患者モニタリングにおけるAIに有効な主要製品関連関税 143

表24 予想される価格の変化と関税の影響による最終用途市場への影響 144

表1 医療におけるAI市場、オファリング別、2023~2030年(百万米ドル) 148

表2 統合ソリューションの医療AI市場、地域別、

2023-2030年(百万米ドル) 149

表3 ニッチ/ポイントソリューションの医療AI市場、地域別、

2023-2030 (百万米ドル) 150

表4 AI技術の医療におけるAI市場、地域別、

2023-2030年(百万米ドル) 151

表5 サービスの医療AI市場、地域別、

2023-2030年(百万米ドル) 152

表6 医療におけるAI市場、機能別、2023-2030年(百万米ドル) 154

表7 診断・早期発見機能の医療におけるAI市場、

種類別、2023-2030年(百万米ドル) 155

表8 診断・早期発見機能の医療におけるAI市場、

地域別、2023-2030年(百万米ドル) 155

表9 事前スクリーニングの医療におけるAI市場、地域別、

2023-2030年(百万米ドル) 156

表10 ivd向け医療AI市場、地域別、2023-2030年(百万米ドル) 157

表11 ivd向け医療AI市場、技術別、

2023-2030年(百万米ドル) 157

表12 免疫測定法の医療におけるAI市場、地域別、

2023-2030年(百万米ドル) 158

表13 臨床化学の医療AI市場、地域別、

2023-2030年(百万米ドル) 159

表14 分子診断の医療AI市場、地域別、

2023-2030年(百万米ドル) 159

表15 IVDの医療AI市場、用途別、2023-2030年(百万米ドル) 160

表16 画像解析・判読の医療AI市場、

地域別、2023-2030年(百万米ドル) 161

表17 バイオマーカー探索・解析の医療AI市場、

地域別、2023-2030年(百万米ドル) 161

表18 その他のIVDアプリケーションの医療におけるAI市場、地域別、

2023-2030年(百万米ドル) 162

表19 画像診断の医療AI市場、地域別、

2023-2030年(百万米ドル) 163

表20 画像診断の医療AI市場、用途別、

2023-2030年(百万米ドル) 163

表21 疾患解釈・レポート分析の医療AI市場、地域別、2023-2030年(百万米ドル) 164

表22 画像キャプション&アノテーションの医療AI市場、地域別、2023-2030年(百万米ドル) 165

表23 画像再構成の医療におけるAI市場、地域別、

2023-2030年(百万米ドル) 165

表24 その他の画像診断アプリケーション向け医療AI市場、

地域別、2023-2030年(百万米ドル) 166

表25 モダリティ別画像診断における医療のAI市場、

2023-2030年(百万米ドル) 167

表26 磁気共鳴画像法(MRI)の医療におけるAI市場、

地域別、2023-2030年(百万米ドル) 168

表 27 コンピュータ断層撮影(CT)の医療AI市場、

地域別、2023-2030年(百万米ドル) 169

表28 X線画像診断の医療AI市場、地域別、

2023-2030年(百万米ドル) 169

表29 超音波の医療AI市場、地域別、

2023-2030年(百万米ドル) 170

表30 核医学イメージング(ペット&スペクトル)の医療におけるAI市場、

地域別、2023-2030年(百万米ドル) 171

表31 その他の画像診断モダリティの医療におけるAI市場、

地域別、2023-2030年(百万米ドル) 172

表32 リスク評価と患者層別化の医療におけるAI市場、地域別、2023-2030年(百万米ドル) 173

表33 薬物アレルギー警告の医療AI市場、地域別、

2023-2030 (百万米ドル) 174

表34 その他の診断・早期発見機能の医療AI市場:2023-2030年地域別(百万米ドル) 174

表35 治療計画・パーソナライゼーション機能の医療AI市場:種類別、2023〜2030年(百万米ドル) 175

表36 治療計画・パーソナライゼーション機能の医療AI市場、地域別、2023〜2030年(百万米ドル) 176

表37 パーソナライズされた治療計画のための医療におけるAI市場、

種類別、2023-2030年(百万米ドル) 176

表38 個別化治療計画のための医療におけるAI市場、

地域別、2023-2030年(百万米ドル) 177

表39 精密医薬品とゲノム解析の医療AI市場、

地域別、2023-2030年(百万米ドル) 178

表40 治療反応予測モデルの医療AI市場、地域別、2023-2030年(百万米ドル) 179

表41 治療推奨システムの医療におけるAI市場、

地域別、2023-2030年(百万米ドル) 179

表42 薬物療法の医療におけるAI市場、種類別、

2023-2030年(百万米ドル) 180

表43 薬物療法向け医療AI市場、地域別、2023-2030年(百万米ドル) 180

表44 薬物反応予測の医療AI市場、地域別、2023-2030年(百万米ドル) 181

表45 投与・投与の医療AI市場、地域別、

2023-2030年(百万米ドル) 182

表46 その他の薬物療法機能の医療におけるAI市場、地域別、2023-2030年(百万米ドル) 182

表47 外科治療における医療AI市場、種類別、

2023-2030年(百万米ドル) 183

表48 外科治療における医療AI市場、地域別、

2023-2030年(百万米ドル) 183

表49 術前イメージングと3Dモデリングの医療におけるAI市場、

地域別、2023-2030年(百万米ドル) 184

表50 術中ガイダンスとロボットの医療におけるAI市場、

地域別、2023-2030年(百万米ドル) 185

表51 術後分析と回復のための医療におけるAI市場、

地域別、2023-2030年(百万米ドル) 186

表52 放射線治療の医療におけるAI市場、種類別、

2023-2030年(百万米ドル) 186

表53 放射線治療の医療AI市場、地域別、

2023-2030年(百万米ドル) 187

表54 動き同期と自動輪郭形成の医療AI市場、地域別、2023-2030年(百万米ドル) 187

表 55 リアルタイム適応治療提供の医療における AI 市場、

地域別、2023-2030年(百万米ドル) 188

表56 対応評価と品質保証の医療におけるAI市場、地域別、2023-2030年(百万米ドル) 189

表 57 その他の放射線治療機能向け医療AI市場、

地域別、2023-2030年(百万米ドル) 189

表58 行動療法と心理療法の医療におけるAI市場、

種類別、2023-2030年(百万米ドル) 190

表59 行動療法・心理療法向け医療AI市場、

地域別、2023年~2030年(百万米ドル) 190

表60 仮想カウンセリング&チャットボットの医療におけるAI市場、地域別、2023〜2030年(百万米ドル) 191

表 61 経過モニタリングとフィードバックの医療におけるAI市場、

地域別、2023-2030年(百万米ドル) 192

表62 フォローアップと長期サポートのための医療におけるAI市場、

地域別、2023-2030年(百万米ドル) 193

表63 免疫療法の医療AI市場、種類別、

2023-2030年(百万米ドル) 193

表64 免疫療法の医療AI市場、地域別、

2023-2030年(百万米ドル) 194

表65 リアルタイム患者データモニタリングの医療におけるAI市場、

地域別、2023-2030年(百万米ドル) 194

表66 反応・副作用予測の医療におけるAI市場、

地域別、2023-2030年(百万米ドル) 195

表67 再発予測・長期管理の医療AI市場:地域別2023~2030年(百万米ドル) 196

表68 その他の治療計画&パーソナライゼーション機能の医療AI市場:2023〜2030年地域別(百万米ドル) 196

表69 患者エンゲージメント&遠隔モニタリング機能の医療AI市場:種類別、2023〜2030年(百万米ドル) 197

表70 患者エンゲージメント&遠隔モニタリング機能の医療におけるAI市場、地域別、2023〜2030年(百万米ドル) 198

表71 症状管理&バーチャルアシスタンスの医療AI市場、地域別、2023年~2030年(百万米ドル) 198

表72 遠隔医療と遠隔患者モニタリングの医療AI市場、地域別、2023-2030年(百万米ドル) 199

表73 医療支援ロボットのヘルスケアにおけるAI市場、

地域別、2023-2030年(百万米ドル) 200

表74 服薬リマインダー向け医療AI市場、地域別、

2023-2030年(百万米ドル) 201

表 75 患者教育とエンパワーメントのための医療における AI 市場、

地域別、2023-2030年(百万米ドル) 202

表76 その他の患者エンゲージメント&遠隔モニタリング機能の医療AI市場:地域別2023〜2030年(百万米ドル) 202

表77 治療後サーベイランス&サバイバーシップケア機能の医療AI市場:種類別、2023-2030年(百万米ドル) 203

表78 治療後サーベイランス・生存者ケア機能の医療AI市場、地域別、2023-2030年(百万米ドル) 203

表79 医療における再発モニタリングのAI市場、地域別、

2023-2030 (百万米ドル) 204

表80 長期転帰予測の医療AI市場:地域別2023-2030年(百万米ドル) 205

表 81 メンタルヘルス&サポートシステム向け医療AI市場、

地域別、2023-2030年(百万米ドル) 205

表82 薬局管理機能の医療におけるAI市場、

種類別、2023-2030年(百万米ドル) 206

表83 薬局管理機能の医療におけるAI市場、

地域別、2023-2030年(百万米ドル) 206

表84 医療におけるエプリスクリプションのAI市場、地域別、

2023-2030年(百万米ドル) 207

表 85 投薬管理の医療AI市場、地域別、

2023-2030年(百万米ドル) 208

表86 薬局監査・分析向け医療AI市場:地域別2023-2030年(百万米ドル) 209

表87 その他の薬局管理機能の医療AI市場:地域別2023-2030年(百万米ドル) 209

表88 データ管理・分析機能の医療AI市場:2023-2030年地域別(百万米ドル) 210

表 89 管理機能向け医療AI市場、種類別、

2023-2030年(百万米ドル) 211

表 90 管理部門向け医療AI市場、地域別、

2023-2030年(百万米ドル) 212

表91 医療における患者登録とスケジューリングのAI市場、

地域別、2023-2030年(百万米ドル) 213

表92 患者の適格性と承認に関する医療におけるAI市場、

地域別、2023-2030年(百万米ドル) 214

表93 請求・クレーム管理の医療AI市場:2023-2030年地域別(百万米ドル) 215

表94 ワークフォース管理の医療AI市場、地域別、

2023-2030年(百万米ドル) 216

表95 医療におけるサプライチェーンと在庫管理のAI市場、地域別、2023-2030年(百万米ドル) 216

地域別、2023-2030年(百万米ドル) 217

表96 医療におけるコンプライアンスと文書管理のAI市場、

地域別、2023-2030年(百万米ドル) 218

表 97 医療ワークフロー管理の医療AI市場、

地域別、2023-2030年(百万米ドル) 219

表98 資産管理の医療AI市場、地域別、

2023-2030年(百万米ドル) 220

表 99 顧客関係管理の医療AI市場、

地域別、2023-2030年(百万米ドル) 221

表100 不正検知とリスク管理の医療AI市場、

地域別、2023-2030年(百万米ドル) 222

表101 サイバーセキュリティ向け医療AI市場、地域別、

2023-2030年(百万米ドル) 223

表102 その他の管理機能向け医療AI市場、

地域別、2023-2030年(百万米ドル) 223

表103 医療におけるAI市場、用途別、2023-2030年(百万米ドル) 225

表104 臨床アプリケーション向け医療AI市場、地域別、年率(2025-2030年) 226

表105 非臨床アプリケーションの医療におけるAI市場、地域別、

2023-2030年(百万米ドル) 228

表106 医療におけるAI市場、展開モデル別、

2023-2030年(百万米ドル) 230

表107 オンプレミスモデルの医療におけるAI市場、地域別、

2023-2030年(百万米ドル) 231

表 108 クラウドベースモデルの医療AI市場、地域別、

2023-2030年(百万米ドル) 232

表 109 ハイブリッドモデルの医療AI市場、地域別、

CAGR(2025-2030年) 233

表110 医療におけるAI市場、ツール別、2023-2030年(百万米ドル) 235

表111 機械学習の医療におけるAI市場、種類別、

2023-2030年(百万米ドル) 236

表112 機械学習の医療におけるAI市場、地域別、

2023-2030年(百万米ドル) 237

表113 ディープラーニングの医療におけるAI市場、種類別、

2023-2030年(百万米ドル) 238

表114 ディープラーニングの医療におけるAI市場、地域別、

2023-2030年(百万米ドル) 239

表115 畳み込みニューラルネットワーク(CNN)の医療におけるAI市場、

地域別、2023-2030年(百万米ドル) 239

表116 リカレントニューラルネットワーク(Rnn)の医療におけるAI市場、

地域別、2023-2030年(百万米ドル) 240

表 117 生成敵対ネットワーク(GAN)の医療AI市場、

地域別、2023-2030年(百万米ドル) 241

表 118 グラフニューラルネットワーク(Gnn)の医療AI市場:地域別、2023-2030年(百万米ドル) 241

表119 その他のディープラーニングツールの医療AI市場:地域別2023~2030年(百万米ドル) 242

表120 教師あり学習の医療におけるAI市場、地域別、

2023-2030年(百万米ドル) 243

表121 強化学習の医療におけるAI市場、地域別、

2023-2030年(百万米ドル) 244

表122 教師なし学習の医療におけるAI市場、地域別、

2023-2030 (百万米ドル) 245

表123 その他の機械学習ツールの医療AI市場、

地域別、2023-2030年(百万米ドル) 245

表124 自然言語処理(NLP)の医療におけるAI市場、

種類別、2023-2030年(百万米ドル) 246

表 125 自然言語処理(NLP)の医療AI市場、

地域別、2023-2030年(百万米ドル) 247

表 126 センチメント分析の医療AI市場、地域別、

2023-2030年(百万米ドル) 247

表127 パターン・画像認識の医療におけるAI市場、

地域別、2023-2030年(百万米ドル) 248

表128 自動コーディングの医療におけるAI市場、地域別、

2023-2030年(百万米ドル) 249

表129 分類・カテゴライズの医療AI市場、地域別、2023-2030年(百万米ドル) 249

表130 テキスト分析の医療AI市場、地域別、

2023-2030 (百万米ドル) 250

表131 言語認識の医療AI市場、地域別、

2023-2030年(百万米ドル) 251

表132 コンテキスト認識コンピューティングの医療AI市場、種類別、

2023-2030年(百万米ドル) 252

表133 コンテキスト対応コンピューティングの医療AI市場、地域別、2023-2030年(百万米ドル) 252

表134 デバイスコンテキストの医療におけるAI市場、地域別、

2023-2030年(百万米ドル) 253

表135 ユーザーコンテキストの医療におけるAI市場、地域別、

2023-2030年(百万米ドル) 254

表136 物理的コンテキストの医療におけるAI市場、地域別、

2023-2030年(百万米ドル) 255

表 137 ジェネレーティブ AI の医療における AI 市場、地域別、

2023-2030年(百万米ドル) 256

表 138 コンピュータビジョンの医療におけるAI市場、地域別、

2023-2030年(百万米ドル) 257

表139 画像解析の医療におけるAI市場、地域別、

2023-2030年(百万米ドル) 258

表140 医療におけるAI市場、エンドユーザー別、2023-2030年(百万米ドル) 260

表141 医療機関向けAI in Healthcare市場、種類別、

2023-2030年(百万米ドル) 262

表142 医療プロバイダー向けAI in Healthcare市場、地域別、

2023-2030年(百万米ドル) 262

表143 病院向け医療AI市場、地域別、

2023-2030年(百万米ドル) 264

表144 外来医療センター向けAIヘルスケア市場、地域別、2023-2030年(百万米ドル) 265

表145 在宅医療機関・介護施設向け医療AI市場:地域別2023-2030年(百万米ドル) 266

表 146 診断・画像診断センター向け医療AI市場、

地域別、2023-2030年(百万米ドル) 267

表147 薬局の医療AI市場、地域別、

2023-2030年(百万米ドル) 268

表148 その他の医療機関向け医療AI市場、

地域別、2023-2030年(百万米ドル) 269

表149 医療費支払者向け医療AI市場、種類別、

2023-2030 (百万米ドル) 270

表 150 医療費支払者向け医療AI市場、地域別、

2023-2030年(百万米ドル) 270

表 151 公的支払者向け医療AI市場、地域別、

2023-2030年(百万米ドル) 271

表152 民間支払者の医療におけるAI市場、地域別、

2023-2030年(百万米ドル) 272

表153 患者向け医療AI市場、地域別、

2023-2030年(百万米ドル) 273

表154 その他のエンドユーザー向け医療AI市場、地域別、

2023-2030年(百万米ドル) 274

表155 医療におけるAI市場、地域別、2023-2030年(百万米ドル) 276

表156 北米アメリカ:医療におけるAI市場、国別、

2023-2030年(百万米ドル) 279

表 157 北米アメリカ:医療におけるAI市場:提供サービス別、

2023-2030年(百万米ドル) 280

表158 北米アメリカ:医療におけるAI市場、機能別、

2023-2030年(百万米ドル) 280

表159 北米アメリカ:診断・早期発見のヘルスケアにおけるAI市場:種類別、2023年~2030年(百万米ドル) 281

表160 南米:IVDの医療におけるAI市場:技術別、

2023-2030年(百万米ドル) 281

表161 北米アメリカ:IVD向け医療AI市場:用途別、

2023-2030年 (百万米ドル) 282

表162 北米アメリカ:画像診断の医療AI市場、

アプリケーション別 2023-2030 (百万米ドル) 282

表163 北米アメリカ:画像診断におけるAI医療市場、

モダリティ別 2023-2030 (百万米ドル) 283

表164 北米アメリカ:治療計画・パーソナライゼーションのAIヘルスケア市場:種類別、2023年~2030年(百万米ドル) 283

表165 北米アメリカ:個別化治療計画の医療AI市場:種類別、2023年〜2030年(百万米ドル) 284

表166 北米アメリカ:薬物療法のAIヘルスケア市場:種類別2023-2030年(百万米ドル) 284

表167 北米アメリカ:外科療法の医療におけるAI市場:タイプ別、2023年~2030年(百万米ドル

種類別、2023-2030年(百万米ドル) 285

表 168 北米アメリカ:放射線治療の医療AI市場:タイプ別、2023-2030年(百万米ドル) 285

種類別、2023-2030年(百万米ドル) 285

表169 北米アメリカ:行動療法・心理療法のAIヘルスケア市場:種類別、2023-2030年(百万米ドル) 286

表170 北米アメリカ:免疫療法の医療AI市場:タイプ別、2023年~2030年(百万米ドル

種類別、2023-2030年(百万米ドル) 286

表171 北米アメリカ:患者エンゲージメント&遠隔モニタリングのAIヘルスケア市場:種類別2023〜2030年(百万米ドル) 287

表172 北米アメリカ:治療後サーベイランス&サバイバーシップケアの医療AI市場:種類別、2023-2030年(百万米ドル) 287

表173 北米アメリカ:薬局管理の医療AI市場、

種類別、2023-2030年(百万米ドル) 288

表174 北米アメリカ:管理機能の医療AI市場:種類別、2023年~2030年(百万米ドル) 288

表 175 北米アメリカ:医療におけるAI市場:用途別、

2023-2030年(百万米ドル) 289

表176 北米アメリカ:医療におけるAI市場:展開モデル別、

2023-2030年(百万米ドル) 289

表177 北米アメリカ:医療におけるAI市場:ツール別、

2023-2030年(百万米ドル) 290

表 178 北米アメリカ:機械学習の医療AI市場、

種類別、2023年~2030年(百万米ドル) 290

表 179 北米アメリカ:ディープラーニングの医療AI市場、

種類別、2023年~2030年(百万米ドル) 291

表180 北米アメリカ:自然言語処理の医療AI市場:種類別、2023年~2030年(百万米ドル) 291

表181 北米アメリカ:コンテキスト対応コンピューティングの医療AI市場:種類別2023~2030年(百万米ドル) 292

表182 北米アメリカ:医療におけるAI市場:エンドユーザー別、

2023-2030年(百万米ドル) 292

表183 北米アメリカ:医療提供者向けヘルスケアにおけるAI市場、

種類別、2023年~2030年(百万米ドル) 293

表 184 北米アメリカ:医療費支払者向け医療AI市場、

種類別、2023-2030年(百万米ドル) 293

表185 アメリカ:医療におけるAI市場:提供サービス別 2023年~2030年(百万米ドル) 294

表186 アメリカ:医療におけるAI市場、機能別、2023-2030年(百万米ドル) 295

表187 アメリカ:診断・早期発見のヘルスケアにおけるAI市場、

種類別、2023-2030年(百万米ドル) 295

表188 アメリカ:IVDの医療におけるAI市場、技術別、

2023-2030年 (百万米ドル) 296

表189 アメリカ:IVD向け医療AI市場、用途別、

2023-2030 (百万米ドル) 296

表190 アメリカ:画像診断の医療AI市場、

アプリケーション別 2023-2030 (百万米ドル) 296

表191 アメリカ:画像診断の医療におけるAI市場、モダリティ別、

2023-2030 (百万米ドル) 297

表192 アメリカ:治療計画・パーソナライゼーションのAIヘルスケア市場:種類別、2023-2030年(百万米ドル) 297

表193 アメリカ:個別化治療計画のための医療におけるAI市場、

種類別、2023-2030年(百万米ドル) 298

表194 アメリカ:薬物療法の医療AI市場、

種類別、2023-2030年(百万米ドル) 298

表195 アメリカ:外科療法の医療におけるAI市場、種類別、

2023-2030年(百万米ドル) 298

表196 アメリカ:放射線治療の医療AI市場:種類別(百万米ドル) 2023-2030

2023-2030 (百万米ドル) 299

表197 米国:行動療法・心理療法のAIヘルスケア市場:種類別、2023-2030年(百万米ドル) 299

表198 アメリカ:免疫療法の医療AI市場:種類別(百万米ドル) 2023-2030

2023-2030 (百万米ドル) 300

表199 アメリカ:患者エンゲージメント&遠隔モニタリングの医療AI市場:種類別2023-2030年(百万米ドル) 300

表200 アメリカ:治療後サーベイランス&サバイバーシップケアの医療AI市場:種類別2023-2030年(百万米ドル) 301

表201 アメリカ:薬局管理の医療AI市場:種類別、

2023-2030年(百万米ドル) 301

表202 アメリカ:管理機能向け医療AI市場、

種類別、2023年~2030年(百万米ドル) 302

表203 アメリカ:医療におけるAI市場:アプリケーション別 2023-2030年(百万米ドル) 302

表204 アメリカ:医療におけるAI市場、展開モデル別、

2023-2030年(百万米ドル) 303

表205 アメリカ:医療におけるAI市場、ツール別、2023-2030年(百万米ドル) 303

表206 アメリカ:機械学習の医療におけるAI市場、種類別、

2023-2030年(百万米ドル) 304

表207 アメリカ:ディープラーニングの医療AI市場:種類別、

2023-2030年(百万米ドル) 304

表 208 アメリカ:自然言語処理の医療AI市場、

種類別、2023-2030年(百万米ドル) 305

表209 米国:コンテキスト認識コンピューティングの医療AI市場:種類別2023~2030年(百万米ドル) 305

表210 アメリカ:医療におけるAI市場:エンドユーザー別 2023-2030年(百万米ドル) 306

表211 アメリカ:医療提供者向けヘルスケアにおけるAI市場、種類別、

2023-2030年(百万米ドル) 306

表212 アメリカ:医療費支払者向け医療AI市場、種類別、

2023-2030年(百万米ドル) 307

表213 カナダ:医療におけるAI市場:提供サービス別 2023-2030年(百万米ドル) 308

表214 カナダ:医療におけるAI市場:機能別、2023-2030年(百万米ドル) 308

表215 カナダ:診断・早期発見のための医療AI市場、

種類別、2023-2030年(百万米ドル) 309

表216 カナダ:IVD向け医療AI市場:技術別、

2023-2030年(百万米ドル) 309

表 217 カナダ:IVD向け医療AI市場:用途別、

2023-2030 (百万米ドル) 310

表218 カナダ:画像診断におけるAIヘルスケア市場:用途別 2023年~2030年(百万米ドル) 310

表219 カナダ:画像診断におけるAIヘルスケア市場:モダリティ別 2023年~2030年(百万米ドル) 311

表220 カナダ:治療計画&パーソナライゼーションのAIヘルスケア市場:種類別 2023年~2030年(百万米ドル) 311

表221 カナダ:個別化治療計画の医療AI市場:種類別、2023-2030年(百万米ドル) 312

表222 カナダ:薬物療法におけるAIヘルスケア市場、

種類別、2023-2030年(百万米ドル) 312

表223 カナダ:外科療法の医療AI市場:種類別(百万米ドル) 2023-2030

2023-2030年(百万米ドル) 313

表 224 カナダ:放射線療法の医療AI市場:種類別、

2023-2030年(百万米ドル) 313

表225 カナダ:行動療法・心理療法のAIヘルスケア市場:種類別、2023-2030年(百万米ドル) 314

表226 カナダ:免疫療法の医療AI市場、

種類別、2023-2030年(百万米ドル) 314

表227 カナダ:患者エンゲージメントと遠隔モニタリングの医療AI市場:種類別、2023-2030年(百万米ドル) 315

表228 カナダ:治療後サーベイランスとサバイバーシップケアの医療AI市場:種類別 2023-2030年(百万米ドル) 315

表229 カナダ:薬局管理の医療AI市場、

種類別、2023-2030年(百万米ドル) 316

表230 カナダ:管理部門向け医療AI市場、

種類別、2023-2030年(百万米ドル) 316

表231 カナダ:医療におけるAI市場:用途別、

2023-2030年(百万米ドル) 317

表232 カナダ:医療におけるAI市場:展開モデル別、

2023-2030年(百万米ドル) 317

表233 カナダ:医療におけるAI市場:ツール別、2023-2030年(百万米ドル) 317

表234 カナダ:機械学習の医療AI市場:種類別、

2023-2030年(百万米ドル) 318

表 235 カナダ:ディープラーニングの医療AI市場:種類別、

2023-2030年(百万米ドル) 318

表236 カナダ:自然言語処理の医療AI市場、

種類別、2023年~2030年(百万米ドル) 319

表 237 カナダ:コンテキスト認識コンピューティングの医療AI市場、

種類別、2023-2030年(百万米ドル) 319

表238 カナダ:ヘルスケアにおけるAI市場:エンドユーザー別 2023年~2030年(百万米ドル) 320

表239 カナダ:医療提供者向けヘルスケアAI市場、

種類別、2023年~2030年(百万米ドル) 320

表240 カナダ:医療費支払者向けヘルスケアAI市場、

種類別、2023年~2030年(百万米ドル) 320

表241 ヨーロッパ:医療におけるAI市場:国別、2023-2030年(百万米ドル) 322

表242 ヨーロッパ:医療におけるAI市場:オファリング別 2023-2030年 (百万米ドル) 322

表243 ヨーロッパ:医療におけるAI市場:機能別、2023-2030年(百万米ドル) 323

表 244 ヨーロッパ:診断・早期発見のヘルスケアにおけるAI市場、

種類別、2023-2030年(百万米ドル) 323

表 245 ヨーロッパ:IVD向け医療AI市場:技術別、

2023-2030年(百万米ドル) 324

表 246 ヨーロッパ:IVD向け医療AI市場、用途別、

2023-2030 (百万米ドル) 324

表247 ヨーロッパ:画像診断の医療AI市場:用途別、2023年~2030年(百万米ドル) 324

表248 ヨーロッパ:画像診断におけるAIヘルスケア市場:モダリティ別、2023-2030年(百万米ドル) 325

表249 欧州:治療計画&パーソナライゼーションの医療AI市場:種類別、2023年~2030年(百万米ドル) 325

表250 ヨーロッパ:個別化治療計画の医療AI市場:種類別、2023〜2030年(百万米ドル) 326

表251 ヨーロッパ:薬物療法の医療AI市場、

種類別、2023-2030年(百万米ドル) 326

表252 ヨーロッパ:外科療法の医療AI市場:種類別、

2023-2030年(百万米ドル) 327

表253 ヨーロッパ:放射線療法の医療AI市場:種類別、

2023-2030年(百万米ドル) 327

表254 欧州:行動療法・心理療法の医療AI市場:種類別、2023〜2030年(百万米ドル) 328

表 255 ヨーロッパ:免疫療法の医療AI市場:種類別(百万米ドル) 2023-2030

2023-2030年(百万米ドル) 328

表256 欧州:患者エンゲージメント&遠隔モニタリングの医療AI市場:種類別、2023-2030年(百万米ドル) 329

表257 欧州:治療後サーベイランス&サバイバーシップケアの医療AI市場:種類別2023〜2030年(百万米ドル) 329

表258 欧州:薬局管理の医療AI市場:種類別、2023-2030年(百万米ドル) 330

表259 ヨーロッパ:管理機能の医療AI市場、

種類別、2023-2030年(百万米ドル) 330

表 260 ヨーロッパ:医療におけるAI市場、用途別、

2023-2030年(百万米ドル) 331

表261 ヨーロッパ:医療におけるAI市場、展開モデル別、

2023-2030年(百万米ドル) 331

表262 ヨーロッパ:医療におけるAI市場:ツール別、2023-2030年(百万米ドル) 331

表263 ヨーロッパ:機械学習の医療におけるAI市場、種類別、

2023-2030年(百万米ドル) 332

表264 ヨーロッパ:ディープラーニングの医療AI市場:種類別、

2023-2030年(百万米ドル) 332

表265 ヨーロッパ:自然言語処理の医療AI市場、

種類別、2023年~2030年(百万米ドル) 333

表 266 ヨーロッパ:コンテキスト認識コンピューティングの医療AI市場:タイプ別、2023年~2030年(百万米ドル

種類別、2023-2030年(百万米ドル) 333

表267 ヨーロッパ:医療におけるAI市場:エンドユーザー別 2023年~2030年(百万米ドル) 334

表268 ヨーロッパ:医療提供者向け医療AI市場、

種類別、2023-2030年(百万米ドル) 334

表269 ヨーロッパ:医療費支払者向け医療AI市場:種類別、

2023-2030年(百万米ドル) 335

表270 ドイツ:医療におけるAI市場:提供サービス別 2023年~2030年(百万米ドル) 336

表271 ドイツ:医療におけるAI市場:機能別 2023年~2030年(百万米ドル) 336

表272 ドイツ:診断・早期発見の医療AI市場、

種類別、2023年~2030年(百万米ドル) 337

表273 ドイツ:IVD向け医療AI市場:技術別、

2023-2030 (百万米ドル) 337

表 274 ドイツ:IVD向け医療AI市場:用途別、

2023-2030 (百万米ドル) 338

表 275 ドイツ:画像診断の医療AI市場、

アプリケーション別 2023-2030 (百万米ドル) 338

表276 ドイツ:画像診断におけるAIヘルスケア市場:モダリティ別、2023年~2030年(百万米ドル) 339

表277 ドイツ:治療計画・パーソナライゼーションのAIヘルスケア市場:種類別、2023年~2030年(百万米ドル) 339

表278 ドイツ:個別化治療計画の医療AI市場:種類別、2023-2030年(百万米ドル) 340

表 279 ドイツ:薬物療法の医療AI市場、

種類別、2023-2030年(百万米ドル) 340

表280 ドイツ:外科療法の医療におけるAI市場:種類別、

2023-2030年 (百万米ドル) 340

表281 ドイツ:放射線治療の医療AI市場:種類別、

2023-2030年(百万米ドル) 341

表282 ドイツ:行動療法・心理療法のAIヘルスケア市場:種類別、2023~2030年(百万米ドル) 341

表283 ドイツ:免疫療法の医療におけるAI市場(種類別):2023-2030年(百万米ドル

2023-2030年(百万米ドル) 341

表284 ドイツ:患者エンゲージメント&遠隔モニタリングの医療AI市場:種類別 2023-2030年(百万米ドル) 342

表285 ドイツ:治療後サーベイランス&サバイバーシップケアの医療AI市場:種類別、2023-2030年(百万米ドル) 342

表286 ドイツ:薬局管理の医療AI市場、

種類別、2023-2030年(百万米ドル) 343

表287 ドイツ:管理機能向け医療AI市場、

種類別、2023-2030年(百万米ドル) 343

表288 ドイツ:医療におけるAI市場:用途別、

2023-2030年(百万米ドル) 344

表289 ドイツ:医療におけるAI市場:展開モデル別、

2023-2030 (百万米ドル) 344

表290 ドイツ:医療におけるAI市場:ツール別 2023-2030年(百万米ドル) 344

表291 ドイツ:機械学習の医療におけるAI市場:種類別、

2023-2030年(百万米ドル) 345

表292 ドイツ:ディープラーニングの医療AI市場:種類別、

2023-2030年(百万米ドル) 345

表293 ドイツ:自然言語処理の医療AI市場:種類別、2023~2030年(百万米ドル) 346

表294 ドイツ:コンテキスト認識コンピューティングの医療AI市場、

種類別、2023-2030年(百万米ドル) 346

表295 ドイツ:医療におけるAI市場:エンドユーザー別、

2023-2030年(百万米ドル) 347

表296 ドイツ:医療提供者向けヘルスケアにおけるAI市場、

種類別、2023年~2030年(百万米ドル) 347

表297 ドイツ:医療費支払者向けヘルスケアAI市場、

種類別、2023-2030年(百万米ドル) 348

表298 英国:医療におけるAI市場:提供サービス別 2023-2030年(百万米ドル) 349

表299 英国:医療におけるAI市場:機能別 2023-2030年 (百万米ドル) 349

表300 英国:診断・早期発見のAIヘルスケア市場、

種類別、2023-2030年(百万米ドル) 350

表301 英国:IVD向け医療AI市場:技術別、

2023-2030年(百万米ドル) 350

表302 英国:IVD向け医療AI市場:用途別、

2023-2030 (百万米ドル) 351

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/