主なポイント

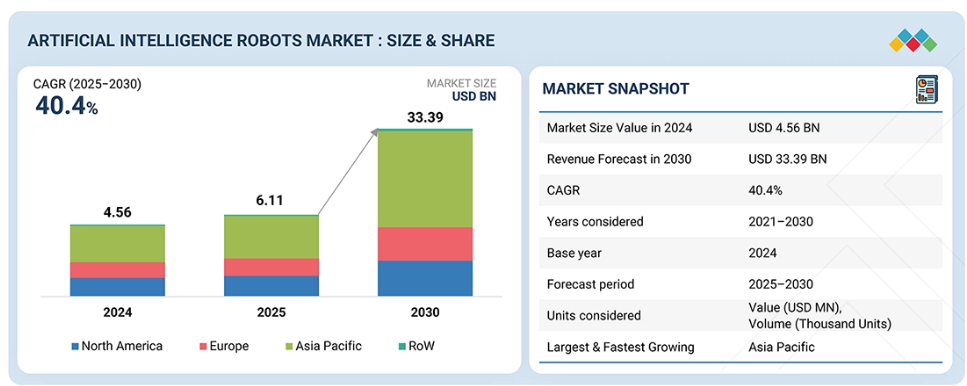

2024年において、アジア太平洋地域が41%という最大の市場シェアを占めました。

AIロボット市場において、機械学習技術は2025年から2030年にかけて最も高い年平均成長率(CAGR)を記録すると予想されます。

AIロボット市場において、サービスロボットは2025年から2030年にかけて40.7%という最高CAGRを記録すると見込まれています。

パーソナルアシスタント・介護分野は、2030年までに22%という大きなシェアを占めると予測されています。

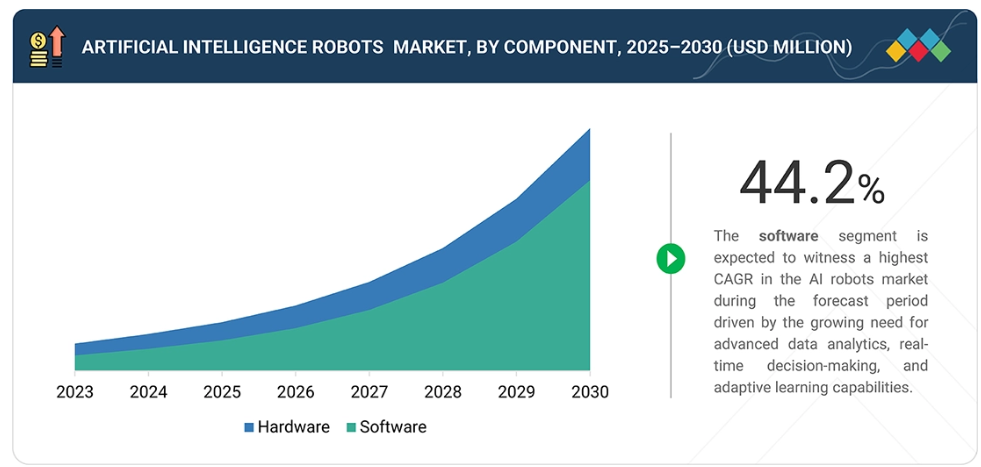

ハードウェア分野は、2025年までに61%という最大の市場シェアを占めると予測されています。

テキサス・インスツルメンツ社やNXPセミコンダクターズ社などの企業は、その大きな市場シェアと強固な事業基盤から、AIロボット市場における主要企業として挙げられています。

AIロボット市場は今後10年間で急速な成長が見込まれます。デジタルトランスフォーメーションの進展とインダストリー4.0戦略の導入が、世界的な自動化トレンドを牽引しています。技術革新と産業ニーズが相まってAIロボットへの強い需要を生み出し、市場成長を大幅に促進しています。

顧客のビジネスに影響を与えるトレンドと変革

AIロボット市場において顧客のビジネスに影響を与える変革と新興トレンド。AI統合型サービスロボットは、プール清掃や芝刈りといった家庭用タスクから、軍事・防衛分野における敵攻撃への対応を目的とした軍事兵器搭載ドローンの操作といった重要業務まで、様々な用途で人間を支援することが可能です。

市場エコシステム

AIロボット市場のエコシステム分析は、高度に連携したバリューチェーンを反映しており、先進的なロボティクスソリューションが多様な産業やユーザーに確実に届く仕組みとなっています。このエコシステムは主に4つの段階(部品サプライヤー、ロボットメーカー、供給・流通業者、エンドユーザー)で構成されます。この合理化された4段階のエコシステムは、イノベーションを促進すると同時に、世界市場における効率的な規模拡大とターゲットを絞った展開を可能にします。

地域

予測期間中、アジア太平洋地域が世界AIロボット市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、急速な産業自動化、AI導入を促進する強力な政府施策、中国・日本・韓国などの主要製造拠点の存在により、AIロボット市場で大きなシェアを占めると予想されます。同地域の拡大する医療、物流、サービス分野が知能ロボットの需要を牽引しています。さらに、ロボティクス研究への投資増加と、スマートファクトリーやAIイノベーションを支援する有利な政策が、アジア太平洋地域の市場成長をさらに加速させています。

人工知能(AI)ロボット市場:企業評価マトリクス

AIロボット市場マトリクスにおいて、テキサス・インスツルメンツ社(スター)は確立された製品ポートフォリオと強固な市場プレゼンスで主導的立場にあります。ソニー株式会社(新興リーダー)は、焦点を絞った製品ポートフォリオと強力な成長戦略により着実に存在感を高めています。テキサス・インスツルメンツ社が規模と強固な顧客基盤の恩恵を受ける一方、ソニー株式会社はリーダーズ・クアドラント(主導的立場)へ向けて前進する確かな成長可能性を示しています。

主要市場プレイヤー

Nabtesco Corporation (Japan)

NIDEC CORPORATION (Japan)

Panasonic Corporation (Japan)

YASKAWA ELECTRIC CORPORATION (Japan)

ABB (Switzerland)

最近の動向

- 2025年3月 : NVIDIAは、ロボット開発を加速するために設計された世界初のオープンヒューマノイドロボット基盤モデルおよびシミュレーションフレームワークの一つであるIsaac GR00T N1を発表しました。GR00T N1は、NVIDIAが事前学習を行い、世界中のロボット開発者に提供することを計画している、完全にカスタマイズ可能なモデルファミリーの始まりを告げるものです。これにより、5,000万人を超える労働者不足に直面する産業を支援することを目指しています。

- 2025年9月:テキサス・インスツルメンツ(TI)は、先進的なモーター制御、電力管理、安全技術を活用し、商用ヒューマノイドロボット「Apollo」の駆動システムをApptronik社と共同開発いたしました。TIのマイクロコントローラーとゲートドライバーは、安全な人間とロボットの相互作用を実現する、精密かつエネルギー効率の高い動作を可能にします。この協業は、人間環境下で複雑なタスクを実行できるロボット開発を支援する、TIのロボット分野におけるイノベーションへの貢献度の高まりを示すものです。

- 2024年6月:インテルは、高密度・スケールアウト型データセンターワークロード向けに卓越した性能とエネルギー効率を提供する効率コア(E-コア)を搭載した「インテル Xeon 6 プロセッサー」を発表しました。本プロセッサーは最大3:1のラック統合を実現し、ラックレベルでの性能向上を最大4.2倍、ワット当たりの性能向上を最大2.6倍達成します。

- 2025年6月:アドバンスト・マイクロ・デバイセズ(AMD)は、次世代AIシステムおよび高帯域幅相互接続向けのフォトニクス技術とコパッケージド・オプティクス(CPO)の進展を加速するため、シリコンフォトニクスおよびフォトニック集積回路を専門とするスタートアップ企業エノセミを買収いたしました。この買収により、チップレット間およびパッケージ間における超高帯域光インターコネクトを実現し、従来型の電子接続を超えた領域へ拡張することで、AMDのチップレットアーキテクチャ戦略が強化されます。

- 2023年6月 : インテルは、高性能コンピューティングおよびグラフィックス製品向けチップの製造において、台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)との提携を発表しました。この提携により、インテルは外部ファウンドリへの依存度を低減することが可能となります。

1 はじめに 28

1.1 調査目的 28

1.2 市場定義 28

1.3 調査範囲 28

1.3.1 対象市場および地域範囲 28

1.3.2 対象および除外事項 30

1.3.3 対象年度 31

1.3.4 対象通貨 32

1.4 ステークホルダー 32

1.5 変更の概要 32

2 エグゼクティブサマリー 34

2.1 主な洞察と市場のハイライト 34

2.2 主な市場参加者:戦略的展開のマッピング 35

2.3 AIロボット市場を形作る混乱 35

2.4 高成長セグメント 36

2.5 スナップショット:世界市場規模、成長率、および予測 37

3 プレミアムインサイト 38

3.1 AIロボット市場における魅力的な機会 38

3.2 ロボットタイプ別AIロボット市場 38

3.3 AIロボット市場、用途別 39

3.4 AIロボット市場、コンポーネント別 39

3.5 アジア太平洋地域のAIロボット市場、用途および国別 40

3.6 AIロボット市場、地域別 41

4 市場概要 42

4.1 はじめに 42

4.2 市場動向 42

4.2.1 推進要因 43

4.2.1.1 個人用ロボットの普及率の高さ 43

4.2.1.2 ロボット工学および産業用 AI プロジェクトに対する政府支援の強化 44

4.2.1.3 産業オートメーションの重要性の高まり 44

4.2.2 抑制要因 45

4.2.2.1 多額の設備投資と技術的専門知識の不足 45

4.2.2.2 ネットワーク化された自律型ロボットに関連するリスクを防止するための標準化された規制の欠如 45

4.2.3 機会 46

4.2.3.1 高齢者支援のための AI ベースのロボットに対する需要の高まり 46

4.2.3.2 AI ロボットへの投資の増加 47

4.2.4 課題 47

4.2.4.1 AI ロボットの商業化までの長い期間 47

4.2.4.2 AI ロボットをワークフローに統合することに伴う複雑性 48

4.3 相互に関連する市場とセクター横断的な機会 48

4.4 ティア 1/2/3 プレーヤーによる戦略的動き 49

5 業界の動向 51

5.1 ポーターの 5 つの力分析 51

5.1.1 新規参入者の脅威 52

5.1.2 代替品の脅威 52

5.1.3 購入者の交渉力 52

5.1.4 供給者の交渉力 53

5.1.5 競争の激しさ 53

5.2 マクロ経済の見通し 53

5.2.1 はじめに 53

5.2.2 GDP の動向と予測 53

5.2.3 世界の民生用ロボット産業の動向 55

5.2.4 世界のヘルスケア産業の動向 56

5.3 サプライチェーン分析 56

5.4 エコシステム分析 58

5.5 価格分析 59

5.5.1 主要企業による AI ロボットセンサーの価格帯(タイプ別、2024 年) 59

5.5.2 AI ロボットセンサーの平均販売価格の傾向(地域別、2021 年~2024 年) 59

5.6 貿易分析 61

5.6.1 輸入シナリオ(HSコード847950) 61

5.6.2 輸出シナリオ(HSコード847950) 62

5.7 主要会議およびイベント、2026年 63

5.8 顧客ビジネスに影響を与えるトレンド/混乱 63

5.9 投資および資金調達シナリオ 64

5.10 ケーススタディ分析 65

5.10.1 フィリップス、イノベーションラボの変革にソフトバンクのAIロボットを採用 65

5.10.2 ピサ大学、自閉症スペクトラム障害の治療と研究を支援するためにハンソンロボットを導入 65

5.10.3 モバイルロボットがアウディの組立ラインの生産性と効率の向上に貢献 66

5.10.4 NEXCOM、製造業務の最適化にインテルのロボット技術を採用 66

5.11 2025年の米国関税がAIロボット市場に与える影響 66

5.11.1 はじめに 66

5.11.2 主な関税率 67

5.11.3 価格への影響分析 68

5.11.4 各国/地域への影響 68

5.11.4.1 米国 68

5.11.4.2 ヨーロッパ 69

5.11.4.3 アジア太平洋地域 69

5.11.5 アプリケーションへの影響 69

6 技術進歩、AI による影響、特許、イノベーション、および将来のアプリケーション 70

6.1 主要技術 70

6.1.1 機械学習およびコンピュータビジョン 70

6.1.2 自然言語処理および人間とロボットの相互作用 70

6.2 補完的技術 71

6.2.1 モノのインターネット(IoT)およびエッジコンピューティング 71

6.2.2 クラウドコンピューティングおよびデジタルツイン 71

6.3 技術/製品ロードマップ 72

6.4 特許分析 73

6.5 将来の応用 75

7 規制の展望 76

7.1 地域規制およびコンプライアンス 76

7.1.1 規制機関、政府機関、その他の組織 76

7.1.2 業界標準 80

8 顧客環境と購入者の行動 84

8.1 意思決定プロセス 84

8.2 主要な利害関係者および購入基準 85

8.2.1 購入プロセスにおける主要な利害関係者 85

8.2.2 購入基準 86

8.3 導入の障壁および内部的な課題 87

8.4 様々な用途における満たされていないニーズ 88

9 AIロボット市場、コンポーネント別 89

9.1 はじめに 90

9.2 ハードウェア 91

9.2.1 駆動システム 92

9.2.1.1 ギアボックス 93

9.2.1.1.1 可変ペイロードを処理する能力によるセグメントの成長への貢献 93

9.2.1.2 モーター 93

9.2.1.2.1 セグメントの成長を促進する AI 駆動の予測制御の採用 93

9.2.1.3 モーターコントローラ 94

9.2.1.3.1 セグメントの成長を加速する AI 対応制御システムのトレンド 94

9.2.2 センサー 94

9.2.2.1 イメージセンサー 96

9.2.2.1.1 セグメントの成長を促進するハイダイナミックレンジおよび深度感知機能 96

9.2.2.2 LiDAR センサー 97

9.2.2.2.1 自律航行への需要がセグメントの成長を加速 97

9.2.2.3 温度センサー 98

9.2.2.3.1 敏感な電子部品を過熱から保護し、システムの信頼性を確保する能力が市場を牽引 98

9.2.2.4 触覚センサー 98

9.2.2.4.1 ロボット工学における触覚および力覚の検出を可能にすることに焦点を当て、セグメントの成長を促進 98

9.2.2.5 圧力センサー 99

9.2.2.5.1 触覚知覚および内部状態の監視に使用され、セグメントの成長を加速 99

9.2.2.6 エンコーダ 99

9.2.2.6.1 セグメントの成長を促進する、高度なロボットアプリケーションにおける精密なモーション制御の必要性 99

9.2.2.7 IMU 100

9.2.2.7.1 セグメントの成長を促進する、自動運転車、ドローン、ヒューマノイドロボットにおける用途の拡大 100

9.2.2.8 超音波センサー 100

9.2.2.8.1 市場成長の機会を提供するロボットの空間認識能力と安全な操作性の必要性 100

9.2.2.9 その他のセンサー 101

9.2.3 制御システム 101

9.2.3.1 CPU 103

9.2.3.1.1 セグメントの成長を加速する、AI 駆動のロボットシステムにおける高性能、低レイテンシの処理の必要性 103

9.2.3.2 GPU 103

9.2.3.2.1 セグメントの成長を促進する、並列コンピューティングおよびリアルタイム AI 処理の必要性の高まり 103

9.2.3.3 ASIC 104

9.2.3.3.1 セグメントの成長を促進するための、小型化、低レイテンシ処理、およびエネルギー効率の高い設計に対する高い需要 104

9.2.3.4 FPGA 104

9.2.3.4.1 セグメントの成長を加速するための、リアルタイム環境における低レイテンシ、高スループット処理の必要性 104

9.2.3.5 DSP 105

9.2.3.5.1 市場成長を加速するインテリジェントエッジデバイス、AMR、コボットの採用拡大 105

9.2.3.6 その他の制御システム 105

9.2.4 エネルギー供給システム 105

9.2.4.1 電源ユニット 106

9.2.4.1.1 セグメントの成長を加速させる、信頼性の高いインテリジェントな電力管理システムの重視 106

9.2.4.2 バッテリー 107

9.2.4.2.1 市場を牽引する、高密度、安全、かつ効率的なバッテリーシステムへの高い需要 107

9.3 ソフトウェア 108

9.3.1 ロボット OS/ROS 108

9.3.1.1 モジュール性、拡張性、相互運用性を促進し、セグメントの成長を促進するために使用 108

9.3.2 アプリケーションソフトウェア 109

9.3.2.1 人間とロボットのコラボレーションをサポートし、セグメントの成長に貢献する能力 109

10 AI ロボット市場、技術別 110

10.1 はじめに 111

10.2 機械学習 112

10.2.1 セグメントの成長を促進するためのヒューマノイドロボットの教育における研究者による導入 112

10.3 コンピュータビジョン 113

10.3.1 セグメントの成長を促進するための、ロボットによる画像の正確な位置特定および識別支援への注力 113

10.4 コンテキスト認識 113

10.4.1 セグメントの成長に貢献する、洗練されたハードおよびソフトセンサーの開発 113

10.5 自然言語処理 114

10.5.1 高齢者の介護ロボットにおける人間の音声を理解するためのアプリケーションの活用によるセグメントの成長の促進 114

10.6 位置特定およびマッピング/SLAM 114

10.6.1 ロボットが周囲の正確なマップを作成する能力によるセグメントの成長の促進 114

10.7 モーションプランニング&制御 115

10.7.1 セグメントの成長を促進する、ロボット工学における精度、安全性、リアルタイムの自律動作の重視 115

11 AI ロボット市場、ロボットタイプ別 116

11.1 はじめに 117

11.2 産業用ロボット 118

11.2.1 従来型ロボット 125

11.2.1.1 セグメントの成長を促進する、より優れた適応性、予知保全、およびインテリジェントな意思決定 125

11.2.2 協働ロボット 127

11.2.2.1 セグメントの成長を促進する、人間とロボットが混在する作業現場における、柔軟で障壁の低い自動化を実現するための活用 127

11.3 サービスロボット 129

11.3.1 人間支援ロボット 137

11.3.1.1 高齢化と医療従事者の不足がセグメントの成長に寄与 137

11.3.2 移動ロボット 138

11.3.2.1 輸送および反復的なワークフローの自動化が重視され、セグメントの成長を促進 138

11.3.3 ソーシャルロボット 140

11.3.3.1 個別化された教育ツールのニーズの高まりと自動化への注力がセグメントの成長を加速 140

12 AIロボット市場、用途別 142

12.1 はじめに 143

12.2 軍事および防衛 144

12.2.1 セグメントの成長を加速させるリアルタイムのデータ収集および脅威の検出に対するニーズの高まり 144

12.2.2 スパイ活動 146

12.2.3 捜索救助活動 146

12.2.4 国境警備 147

12.2.5 戦闘作戦 147

12.3 パーソナルアシスタンスおよび介護 147

12.3.1 セグメントの成長を加速させる、自立した生活への嗜好の高まり 147

12.3.2 高齢者支援 149

12.3.3 コンパニオンシップ 149

12.4 セキュリティおよび監視 150

12.4.1 リアルタイム監視および自動安全管理システムに対する需要の高まりがセグメントの成長を促進 150

12.5 公共インフラ 151

12.5.1 建設、検査、監視用途におけるロボットへの依存度の高まりが市場を牽引する 151

12.6 教育およびエンターテイメント 153

12.6.1 セグメントの成長を促進するデジタル技術の普及 153

12.7 研究および宇宙探査 156

12.7.1 市場成長を支える、計算神経科学および教育目的でのロボット導入の増加 156

12.8 産業 157

12.8.1 セグメントの成長を促進するスマートファクトリーとインダストリー4.0の取り組みの台頭 157

12.9 農業 159

12.9.1 セグメントの成長を促進するための気象条件および農作物の価格に関するリアルタイムデータの分析への関心の高まり 159

12.10 医療支援 161

12.10.1 セグメントの成長を促進するための、患者のハイリスク状態を予測するロボットの能力 161

12.11 倉庫・物流 163

12.11.1 セグメントの成長に貢献するためのサプライチェーン管理の最適化の必要性の高まり 163

12.12 小売業 165

12.12.1 セグメントの成長を促進するための店舗運営の最適化と顧客体験の向上への注目の高まり 165

12.13 その他の用途 167

13 地域別 AI ロボット市場 169

13.1 はじめに 170

13.2 北米 171

13.2.1 北米のマクロ経済見通し 172

13.2.2 米国 174

13.2.2.1 政府および民間機関による先端技術への投資増加が市場を牽引 174

13.2.3 カナダ 175

13.2.3.1 市場成長を促進する、さまざまな業界における AI の導入増加 175

13.2.4 メキシコ 175

13.2.4.1 市場の成長に貢献する主要な産業ハブとしての台頭 175

13.3 ヨーロッパ 175

13.3.1 ヨーロッパのマクロ経済見通し 176

13.3.2 英国 179

13.3.2.1 AI および協働ロボットの急速な進歩による市場成長の加速 179

13.3.3 ドイツ 179

13.3.3.1 強力な産業基盤と自動化への注力による市場成長の促進 179

13.3.4 イタリア 179

13.3.4.1 市場成長を促進する、業界全体の効率性と生産性の向上に対する関心の高まり 179

13.3.5 フランス 180

13.3.5.1 生産性の向上、運用コストの削減、労働力不足の解消を目的としたロボットの導入拡大が市場を牽引 180

13.3.6 スペイン 180

13.3.6.1 市場成長を加速させる自動化ソリューションの需要増加 180

13.3.7 その他のヨーロッパ諸国 180

13.4 アジア太平洋地域 181

13.4.1 アジア太平洋地域のマクロ経済見通し 181

13.4.2 中国 185

13.4.2.1 労働集約型産業における自動化ソリューションの採用拡大が市場成長に貢献 185

13.4.3 オーストラリア 185

13.4.3.1 産業用アプリケーション向け自動化ソリューションの急速な進歩が市場成長を後押し 185

13.4.4 日本 186

13.4.4.1 ロボットおよび技術革新に対する政府の強力な支援が市場成長を促進 186

13.4.5 韓国 187

13.4.5.1 センサー技術の急速な進歩が市場成長を加速 187

13.4.6 インド 187

13.4.6.1 市場の成長を促進する急速なデジタルトランスフォーメーションと堅牢な IT インフラ 187

13.4.7 その他のアジア太平洋地域 188

13.5 その他の地域 188

13.5.1 その他の地域のマクロ経済見通し 188

13.5.2 中東およびアフリカ 190

13.5.2.1 市場成長を促進する自動化および製造拡大に対する政府支援の強化 190

13.5.3 南米 191

13.5.3.1 市場成長に貢献する自律型移動ロボットの採用拡大 191

14 競争環境 192

14.1 概要 192

14.2 主要企業の戦略/勝利の権利、2022年~2025年 192

14.3 収益分析、2020年~2024年 194

14.4 市場シェア分析、2024年 194

14.5 企業評価および財務指標 197

14.6 ブランド/製品比較 198

14.7 企業評価マトリックス:主要企業、2024年 198

14.7.1 スター企業 198

14.7.2 新興リーダー 199

14.7.3 普及型企業 199

14.7.4 参加者 199

14.7.5 企業のフットプリント:主要企業、2024年 200

14.7.5.1 企業のフットプリント 200

14.7.5.2 地域のフットプリント 201

14.7.5.3 コンポーネントのフットプリント 202

14.7.5.4 ロボットタイプのフットプリント 203

14.7.5.5 テクノロジーのフットプリント 204

14.7.5.6 アプリケーションのフットプリント 205

14.8 企業評価マトリックス:スタートアップ/中小企業、2024年 206

14.8.1 進歩的な企業 206

14.8.2 対応力のある企業 206

14.8.3 ダイナミックな企業 206

14.8.4 スタートブロック 206

14.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 207

14.8.5.1 主要スタートアップ/中小企業の詳細リスト 207

14.8.5.2 主要スタートアップ企業/中小企業における競争力ベンチマーク 207

14.9 競争シナリオ 208

14.9.1 製品発売 208

14.9.2 取引 210

15 企業プロフィール 212

15.1 主要企業 212

15.1.1 NABTESCO CORPORATION 212

15.1.1.1 事業概要 212

15.1.1.2 提供製品/ソリューション/サービス 213

15.1.1.3 最近の動向 214

15.1.1.3.1 取引 214

15.1.1.4 MnMの見解 214

15.1.1.4.1 主な強み/勝利の権利 214

15.1.1.4.2 戦略的選択 215

15.1.1.4.3 弱み/競争上の脅威 215

15.1.2 NIDEC CORPORATION 216

15.1.2.1 事業概要 216

15.1.2.2 提供製品/ソリューション/サービス 217

15.1.2.3 最近の動向 218

15.1.2.3.1 取引 218

15.1.2.4 MnMの見解 218

15.1.2.4.1 主な強み/勝利の権利 218

15.1.2.4.2 戦略的選択 218

15.1.2.4.3 弱み/競合の脅威 219

15.1.3 パナソニック株式会社 220

15.1.3.1 事業概要 220

15.1.3.2 提供製品・ソリューション・サービス 221

15.1.3.3 最近の動向 222

15.1.3.3.1 取引 222

15.1.3.4 MnMの見解 223

15.1.3.4.1 主な強み/勝利の権利 223

15.1.3.4.2 戦略的選択 223

15.1.3.4.3 弱み/競合の脅威 223

15.1.4 安川電機株式会社 224

15.1.4.1 事業概要 224

15.1.4.2 提供製品・ソリューション・サービス 225

15.1.4.3 最近の動向 226

15.1.4.3.1 製品発売 226

15.1.4.4 MnMの見解 227

15.1.4.4.1 主な強み/勝利の権利 227

15.1.4.4.2 戦略的選択 227

15.1.4.4.3 弱み/競争上の脅威 227

15.1.5 ABB 228

15.1.5.1 事業概要 228

15.1.5.2 提供製品/ソリューション/サービス 229

15.1.5.3 最近の動向 230

15.1.5.3.1 製品発売 230

15.1.5.4 MnMの見解 230

15.1.5.4.1 主な強み/勝利の権利 230

15.1.5.4.2 戦略的選択 231

15.1.5.4.3 弱み/競争上の脅威 231

15.1.6 NVIDIA CORPORATION 232

15.1.6.1 事業概要 232

15.1.6.2 提供製品・ソリューション・サービス 233

15.1.6.3 最近の動向 234

15.1.6.3.1 製品発売 234

15.1.7 INTEL CORPORATION 235

15.1.7.1 事業概要 235

15.1.7.2 提供製品/ソリューション/サービス 236

15.1.7.3 最近の動向 237

15.1.7.3.1 製品発売 237

15.1.7.3.2 取引 237

15.1.8 ADVANCED MICRO DEVICES, INC. 239

15.1.8.1 事業概要 239

15.1.8.2 提供製品・ソリューション・サービス 240

15.1.8.3 最近の動向 241

15.1.8.3.1 製品発売 241

15.1.8.3.2 取引 242

15.1.8.3.3 その他の動向 242

15.1.9 TEXAS INSTRUMENTS INCORPORATED 243

15.1.9.1 事業概要 243

15.1.9.2 提供製品/ソリューション/サービス 244

15.1.9.3 最近の動向 245

15.1.9.3.1 製品発売 245

15.1.9.3.2 取引 246

15.1.10 INFINEON TECHNOLOGIES AG 247

15.1.10.1 事業概要 247

15.1.10.2 提供製品/ソリューション/サービス 248

15.1.10.3 最近の動向 249

15.1.10.3.1 製品発売 249

15.1.11 IBM 250

15.1.11.1 事業の概要 250

15.1.11.2 提供製品/ソリューション/サービス 251

15.1.11.3 最近の動向 252

15.1.11.3.1 取引 252

15.1.12 QUALCOMM TECHNOLOGIES, INC. 253

15.1.12.1 事業概要 253

15.1.12.2 提供製品・ソリューション・サービス 254

15.1.13 SONY GROUP CORPORATION 255

15.1.13.1 事業概要 255

15.1.13.2 提供製品・ソリューション・サービス 256

15.1.13.3 最近の動向 257

15.1.13.3.1 製品発売 257

15.1.13.3.2 取引 257

15.1.14 BOSCH SENSORTEC GMBH 258

15.1.14.1 事業概要 258

15.1.14.2 提供製品・ソリューション・サービス 259

15.1.14.3 最近の動向 260

15.1.14.3.1 取引 260

15.1.15 STMICROELECTRONICS 261

15.1.15.1 事業概要 261

15.1.15.2 提供製品/ソリューション/サービス 262

15.1.15.3 最近の動向 263

15.1.15.3.1 製品発売 263

15.1.16 NXP SEMICONDUCTORS 264

15.1.16.1 事業概要 264

15.1.16.2 提供製品・ソリューション・サービス 265

15.1.16.3 最近の動向 266

15.1.16.3.1 取引 266

15.2 その他の企業 267

15.2.1 NEURALA, INC. 267

15.2.2 STÄUBLI INTERNATIONAL AG 268

15.2.3 BRAIN CORPORATION 269

15.2.4 WIBOTIC 270

15.2.5 ELMO MOTION CONTROL LTD. 271

15.2.6 アドバンスト・モーション・コントロールズ 272

15.2.7 オドライブ 273

15.2.8 インターモーダリックス 274

15.2.9 ロボテック 275

15.2.10 エナジー・ロボティクス 276

15.2.11 SEA MACHINES ROBOTICS, INC. 277

15.2.12 PILZ GMBH & CO. KG 278

15.2.13 MOTION INDUSTRIES, INC. 279

15.2.14 MAXON 280

15.2.15 FAULHABER 281

15.2.16 LUXONIS 282

15.2.17 XELA ROBOTICS 283

15.2.18 BENEWAKE (BEIJING) CO., LTD. 284

16 調査方法 285

16.1 調査データ 285

16.1.1 二次調査および一次調査 287

16.1.2 二次データ 287

16.1.2.1 二次情報源からの主要データ 288

16.1.2.2 二次情報源からの主なデータ 288

16.1.3 一次データ 288

16.1.3.1 一次情報源からの主なデータ 289

16.1.3.2 業界に関する主な知見 289

16.1.3.3 一次インタビュー参加者リスト 290

16.1.3.4 一次情報源の内訳 290

16.2 市場規模の推定 290

16.2.1 ボトムアップアプローチ 291

16.2.1.1 ボトムアップ分析(供給側)を用いた市場規模の推定アプローチ 291

16.2.2 トップダウンアプローチ 291

16.2.2.1 トップダウン分析を用いた市場規模の算出アプローチ(需要側) 292

16.3 市場予測アプローチ 293

16.3.1 供給側 293

16.3.2 需要側 293

16.4 データの三角測量 294

16.5 調査の前提条件 294

16.6 調査の限界 295

16.7 リスク分析 295

17 付録 296

17.1 ディスカッションガイド 296

17.2 ナレッジストア:MarketsandMarkets の購読ポータル 299

17.3 カスタマイズオプション 301

17.4 関連レポート 301

17.5 著者詳細 302

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/