市場規模と予測

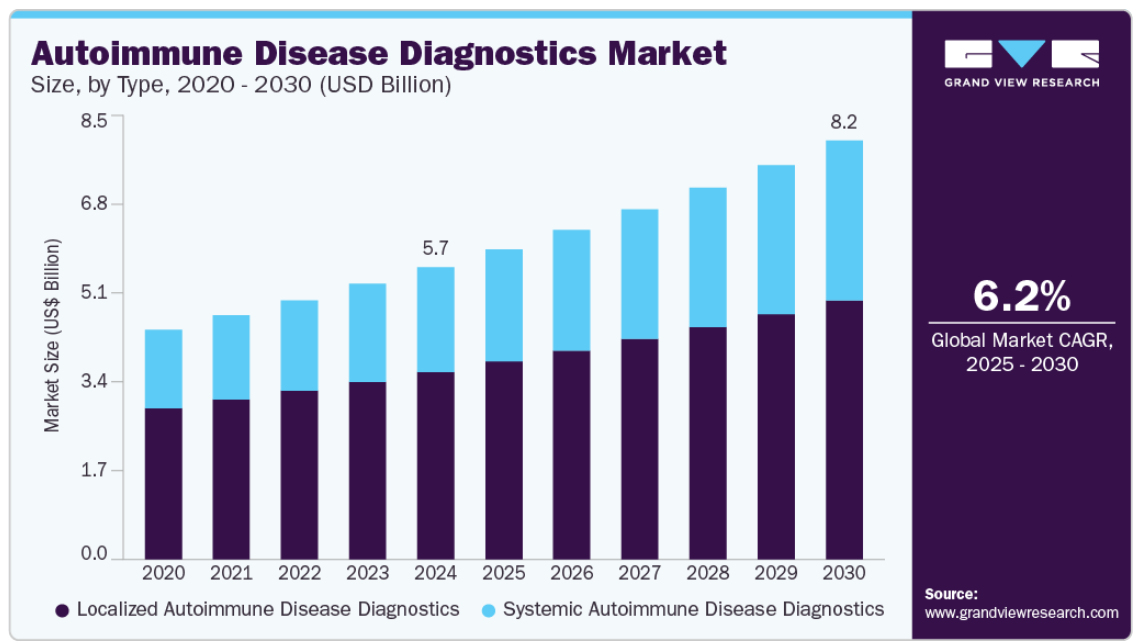

- 2024年の市場規模 57.2億米ドル

- 2030年予測市場規模 82億米ドル

- CAGR (2025-2030年): 6.18%

- 北米: 2024年の最大市場

また、自己免疫疾患に関連する研究への投資や資金調達への注目が高まっており、市場成長をさらに後押ししています。さらに、発展途上国には市場拡大の未開拓の機会があり、今後数年間で大きな成長が見込まれます。

技術的進歩の確立とラボの自動化率の拡大が市場成長を後押しすると予測されます。臨床医は、複数の検査を同時に実施し、より迅速かつ正確な結果を得るために先進技術を導入しています。

自己免疫疾患は、アメリカ人口の約3%、約1,000万人が罹患する100以上の慢性的で衰弱性の疾患群です。最も一般的な自己免疫疾患の種類には、肥満、心血管疾患、2型糖尿病、およびすべての癌が含まれます。このように、遺伝的要因、環境的影響、特定のホルモン、特定の感染症に対する感受性が、自己免疫疾患の世界的な有病率上昇の主な要因となっています。例えば、2021年5月にAmerican Journal of Managed Care(AJMC)に掲載された研究では、米国における強皮症の推定有病率は成人100万人当たり276例であると報告されています。最近の研究では、自己免疫疾患は現在約10人に1人が罹患しており、80~100の既知の自己免疫疾患が1,400万人以上の米国人を罹患させていることがわかりました。

新しい技術の進歩の割合の増加と、それに対応する検査室自動化技術の出現は、市場の拡大に大きく貢献しています。この傾向は、臨床医がより迅速で正確な結果を得ながら幅広い検査を実施できるようにするため、先進技術の採用が拡大していることに起因しています。さらに、各国政府によるイニシアチブの実施も市場の発展を支えています。Autoimmunity Centers of Excellence (ACE)、Cooperative Study Group for Autoimmune Disease Prevention (CSGADP)、North American Rheumatoid Arthritis Consortium (NARAC)などの組織による活動は、適切な診断と治療プロトコールに関する患者や医療従事者の意識を高め、市場の成長に貢献しています。

Autoimmunity Centers of Excellence、Cooperative Study Group for Autoimmune Disease Prevention、North American Rheumatoid Arthritis Consortiumなどの組織が、適切な診断と治療に関する患者や医療専門家の教育に関与していることは、自己免疫疾患に対する認識と早期介入を促進するため、市場ダイナミクスにプラスの影響を与えると予想されます。その結果、市場の成長が促進されることが期待されます。さらに、診断検査へのアクセス向上、疾病管理の改善、医療費削減などを目的とした政府の積極的な取り組みも、予測期間中の市場成長を後押しすると期待されています。

市場の集中度と特徴

自己免疫疾患診断薬市場は、技術の進歩や研究努力の増大が新たな診断ツールの開発を後押ししているため、高度な技術革新が見られます。新規バイオマーカー、分子診断、個別化医療アプローチの出現により、自己免疫疾患診断の状況は大きく変化しています。また、診断における人工知能や機械学習アルゴリズムの利用も、精度の向上や診断ミスの減少に寄与しています。さらに、ウェアラブル、モバイルアプリ、遠隔医療プラットフォームなどのデジタル医療技術の統合により、自己免疫疾患の遠隔モニタリングと早期発見が容易になり、患者の転帰改善と医療費削減につながります。

自己免疫疾患診断薬市場におけるM&A(合併・買収)活動は、現在、中規模で推移しており、産業界の大手企業が戦略的買収を通じてポートフォリオの拡大と市場ポジションの強化を積極的に模索しています。2023年12月、アストラゼネカは、がんおよび自己免疫疾患におけるアストラゼネカの細胞療法への意欲をさらに高めるため、革新的な細胞療法の開発に専念するグローバルな臨床段階のバイオ医薬品企業であるグラセル・バイオテクノロジーズを買収しました。

このような買収は、研究開発、製造、販売・マーケティングにおける企業の能力を強化し、地理的範囲を拡大することを目的としています。M&A活動の背景には、自己免疫疾患の有病率の増加、個別化医療に対する需要の高まり、より正確で効率的な診断ツールの必要性があります。

自己免疫疾患診断薬市場に対する規制の影響は大きく、新しい診断薬の上市には規制当局の承認が不可欠です。規制環境は複雑で、地域によって臨床試験、データ提出、製品承認に関する要件が異なります。このため、開発プロセスに多大なコストと時間がかかることになり、この市場で事業を展開する企業の収益性と競争力に影響を与える可能性があります。しかし、規制当局の承認は、診断薬の安全性、有効性、品質に関して一定の保証を与えるものでもあり、医療従事者、患者、支払者との信頼関係の構築に役立ちます。最近の規制当局の動向としては、全身性エリテマトーデスの診断に対するロシュのElecsys Anti-MDA Plusアッセイの承認や、自己抗体の検出に単一分子アレイ(Simoa)技術を使用するクオンタリックスのSimoa HD-1 Analyzer Systemの承認などがあります。

自己免疫疾患診断薬市場では、革新的な診断薬の開発を通じて新たな成長機会を模索するため、製品の拡大が主要な戦略として採用されています。市場は競争が激しく、複数の大手企業や新興企業が市場シェアを争っています。競合他社との差別化を図るため、各社は製品ポートフォリオの拡充を目指した研究開発活動に投資しています。これには、新たな自己免疫疾患に対する新たな診断検査の開発や、より幅広い自己免疫疾患をカバーするための既存の診断検査の拡張などが含まれます。例えば、2022年5月、米国のサーモフィッシャーサイエンティフィック社は、自己免疫検査とアレルギー診断のためのファディア2500+シリーズの新しい装置を発表しました。これらの装置は、自己免疫検査とアレルギー診断に卓越した一貫した高いスループットを提供し、産業に新たな標準を打ち立てます。

地域拡大は、自己免疫疾患診断産業の主要企業が採用しているもう一つの重要な成長戦略です。市場は非常に断片化されており、地域によって診断手法や医療インフラが大きく異なります。このようなビジネスチャンスを生かすため、各社は新たな製造施設の設立、流通網の確立、現地の医療機関との提携など、地域拡大への取り組みに投資しています。

種類の洞察

自己免疫疾患診断薬市場は局在型セグメントが支配的。これは、自己免疫疾患の流行、診断の進歩、認知度、技術革新、研究などの要因によるもので、局所性自己免疫疾患診断薬および全身性自己免疫疾患診断薬の成長と改善に寄与しています。抗原マイクロアレイや質量分析などの技術の進歩により、自己免疫診断における抗体プロファイリングが大幅に改善されました。これらの進歩は、分析感度と再現性の面で良好な結果を示しています。さらなる改良と検証により、これらの手法は日常的な臨床手順に組み込まれる可能性があります。

予測期間中、CAGRが最も速いと予想されるのは全身性疾患診断です。関節リウマチ、全身性エリテマトーデス(SLE)、乾癬、多発性硬化症などの全身性自己免疫疾患は、市場に大きく貢献しています。米国国立生物工学情報センター(NCBI)の報告によると、米国や北ヨーロッパの特定の国などにおける関節リウマチの年間発症率は、10万人あたり約40人です。さらに、米国だけでも関節リウマチの有病率は130万人を超えており、この数は将来的に増加すると予想されています。これは、様々な自己免疫疾患の診断における抗核抗体検査の応用が増加しているためで、市場の成長予測期間をサポートすると予想されています。

製品別インサイト

消耗品&アッセイ分野は2024年に70.43%の最大収益シェアを占めました。臨床検査診断検査には、検査キット、試薬、抗体がユーティリティとして使用されます。新規バイオマーカーや自己免疫疾患の特異的アッセイ法の進歩は、特殊な消耗品の需要を促進しています。また、消耗品技術の進歩により、特に資源に制約のある環境では、従来型の診断機器に代わるコスト効率の高い代替機器が登場しています。さらに、自己免疫疾患には多くの種類があり、それぞれに特有の検査やアッセイが必要です。このため、自己免疫疾患の診断に必要な消耗品やアッセイの種類が増え、これらの製品の市場シェアが高まっています。

予測期間中に大きなCAGRが見込まれるのは、機器分野です。消耗品とは対照的に、機器は一般的に複数の検査に使用され、寿命が長いため、交換の必要性が低くなります。機器は様々な検査を実施することが多いですが、自己免疫疾患に特化していない場合もあります。さらに、ハイエンドの診断機器は通常、高額な初期投資を伴う長期使用を前提に設計されています。新しい検査機器の登場により、これらの製品の交換サイクルは消耗品よりも長くなり、市場シェアは低下すると予想されます。

検査種類の洞察

抗核抗体検査は、2024年の売上シェア42.62%で市場を支配し、大きな成長率を示すと予測されています。これは、さまざまな自己免疫疾患の診断における抗核抗体検査の用途が増加しているためであり、市場成長予測期間をサポートすると予測されています。2025年1月、Journal of Clinical Laboratory Analysis誌が発表した論文によると、フローサイトメトリーベースのクームス試験は、自己免疫患者の赤血球に結合した抗核抗体(ANA)を検出するとのことです。この手段は高い感度と精度を示し、患者対健常対照者における有意なANA凝集を明らかにし(p < 0.0001)、10日間にわたる安定した血清結果を示し、臨床検査室における自己免疫疾患診断を改善する可能性を強調しました。

自己抗体検査は、予測期間を通じて自己免疫疾患診断業界において2番目に支配的なセグメントとなる見込みです。自己抗体検査は、自己免疫疾患の正確な診断と管理の必要性、診断技術の進歩、個別化医療の導入、この分野における継続的な研究開発活動などが、この分野の成長を促進する要因となっています。

エンドユースの洞察

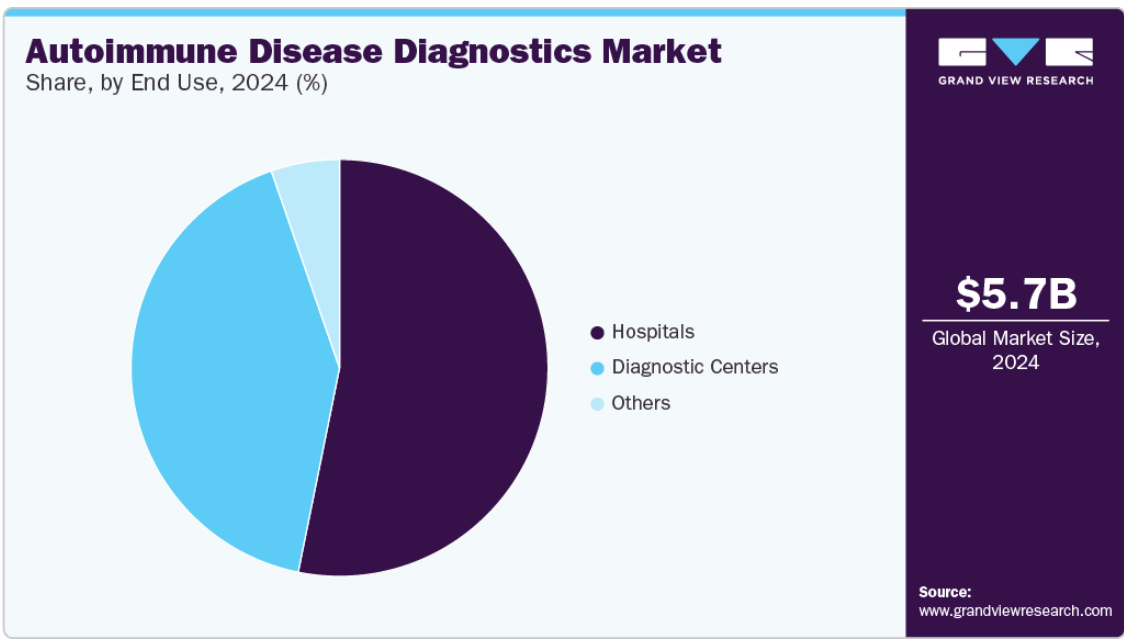

2024年の市場は病院分野が53.32%の収益シェアで支配的。病院数の増加や、こうした医療環境における自己免疫疾患の診断・治療率の上昇など、さまざまな要因がこのセグメントの成長を後押ししています。例えば、Statistisches Bundesamtが2024年2月に発表した記事によると、ドイツには合計1,887の病院があるとのことです。ヨーロッパの主要国に病院が多く存在することは、ヨーロッパ中のこれらの機関で自己免疫検査が大量に行われていることを示しています。この傾向は、病院環境における自己抗体検査サービスへの需要の高まりと、市場への潜在的な影響を浮き彫りにしています。

診断センター部門は予測期間中に最も速いCAGRで成長する見込みです。診断センターにおける自己抗体検査の成長は、これらのセンターの診断能力が拡大し、自己抗体検査を含む包括的な検査サービスを患者に提供できるようになったことなど、いくつかの要因に起因しています。さらに、診断センターは、診断、治療、外科的処置、理学療法を含む包括的なケアが受けられるため、しばしば患者に好まれています。このような診断センターへの嗜好は、診断センター内での自己抗体検査サービスの需要増加に寄与しています。

地域別洞察

自己免疫疾患診断市場は、主に自己免疫疾患の負担増と同地域の政府による支援によって、北米が支配的となる見込みです。北米地域は2024年に42.70%以上のシェアを占め、市場を支配しています。同市場の成長を後押ししているのは、医療支出の増加と一般住民の意識の向上です。

米国の自己免疫疾患診断市場の動向

米国の自己免疫疾患診断産業は、これらの疾患の有病率が高いことから、市場に大きな影響を与えると予測されています。自己免疫疾患はまれな疾患ですが、米国国立衛生研究所(NIH)は、米国人口の約5%から8%がこれらの疾患に罹患していると推定しています。このような患者層の拡大は、市場の見通しをさらに強固なものにしています。

ヨーロッパの自己免疫疾患診断薬市場動向

ヨーロッパにおける自己免疫疾患診断産業は、自己免疫疾患の有病率の増加、これらの疾患の早期診断に対する意識の高まり、個別化医療に対する需要の高まりなどの要因によって、予測期間中に著しい成長が見込まれています。また、診断技術の進歩により医療費が増加していること、研究機関と診断企業との協力関係が同地域の市場拡大をさらに後押ししています。

英国における自己免疫疾患診断市場は、自己免疫疾患の有病率の増加、これらの疾患の早期診断に対する意識の高まり、個別化医療に対する需要の高まりなどの要因によって、予測期間中に成長する見込みです。NHS Digitalの最新レポートによると、イギリスでは約400万人が自己免疫疾患に罹患しており、同国の公衆衛生上の大きな課題となっています。英国の2,200万人を対象とした新しい集団ベースの研究によると、自己免疫疾患は現在約10人に1人が罹患しており、これは以前の推定値(3~9%)よりも高い数値です。

フランスの自己免疫疾患診断市場は、同国における自己免疫疾患の有病率の増加や個別化医薬品に対する需要の高まりなどの要因により、予測期間中に大きく成長する見込みです。また、人口の高齢化や予防医療へのシフトが、フランス全土における高度な診断ソリューションの採用拡大に寄与しています。さらに、診断技術の進歩、疾病の早期発見に対する意識の高まり、医療インフラの支援が、同地域の市場成長を加速させています。

ドイツにおける自己免疫疾患診断市場は、政府の取り組みや資金提供などいくつかの要因により、大きな成長が見込まれています。例えば、西ドイツゲノムセンターは政府から2年間で898万ドルの資金提供を受けました。自己免疫疾患の診断ツールの研究開発に対するドイツ政府の資金援助は、市場の成長を促進すると期待されています。この資金援助により、「Innovationsprogramm Medizintechnik 」や 「Zentrum für Innovationskompetenz Medizintechnik 」などのイニシアチブを通じて、自己免疫疾患の新しい診断ツールや技術の開発、および市場での商品化が可能になると期待されています。

アジア太平洋地域の自己免疫疾患診断薬市場動向

アジア太平洋地域の自己免疫疾患診断産業は、主に自己免疫疾患の負担増と診断に関する意識の高まりにより、予測期間中に大きな成長が見込まれています。また、Johnson & Johnson Pte. Ltd.が2022年6月に発表したレポートによると、アジア太平洋地域では、乾癬、関節リウマチ、炎症性腸疾患などの炎症性疾患、自己免疫疾患、肺疾患が顕著に増加しています。さらに、この地域は慢性閉塞性肺疾患(COPD)の罹患率が世界で最も高く、全身性エリテマトーデス(SLE)の有病率も中国と東南アジアで最も高いという特徴があります。これらの傾向は、今後数年間、アジア太平洋地域における診断薬需要を大きく牽引すると予想されます。

中国自己免疫疾患診断薬市場は予測期間中に成長する見込み 関節リウマチや1型糖尿病などの自己免疫疾患の有病率の増加は、市場需要の主要な促進要因です。急速な都市化、ライフスタイルの変化、環境要因がこれらの慢性疾患の増加に寄与しています。加えて、患者や医療従事者の間で早期診断や治療の選択肢に対する意識が高まっていることも、高度な診断ツールの使用を後押ししています。政府の支援政策、医療インフラへの投資の増加、国内外の診断薬企業間の協力関係の拡大は、国内の都市部や農村部の医療現場における革新的な検査ソリューションの採用をさらに加速しています。

日本における自己免疫疾患診断薬市場は予測期間中に拡大が見込まれます。2024年9月のアルジャジーラの記事によると、日本の高齢者人口は過去最高の3,625万人に達し、総人口の29.3%を占め、この割合は世界最高です。このような人口動態により、高齢者における関節リウマチ、全身性エリテマトーデス、甲状腺疾患などの自己免疫疾患の有病率が増加し、自己免疫疾患診断薬の需要が高まっています。この傾向は、少子高齢化や平均寿命の伸びに伴い、今後も続くと予想されます。その結果、日本では今後数年間、自己免疫疾患診断サービスの需要が増加すると予想されます。

自己免疫疾患診断の主要企業インサイト

主要企業は市場シェア拡大のために様々な戦略的取り組みを行っています。新製品開発、提携、パートナーシップはそのような試みの一部です。例えば、2023年6月、TruDiagnostic RVTYは最近、その子会社であるEUROIMMUNが、自己免疫疾患診断に使用される間接免疫蛍光検査(IIFT)用に設計された新しい自動化システムであるUNIQO 160(CE-IVDR)を発売したと発表しました。

自己免疫疾患診断薬の主要企業

自己免疫疾患診断薬市場の主要企業は以下の通り。これらの企業は総計で最大の市場シェアを有しており、産業動向を左右しています。

-

- Hoffmann-La Roche Ltd

- Siemens Healthcare Private Limited

- Abbott

- Beckman Coulter, Inc.

- Danaher Corporation

- Quest Diagnostics

- EUROIMMUN Medizinische Labordiagnostika AG

- Nova Diagnostics Pte Ltd.

- BIOMÉRIEUX

- Hemagen Diagnostics, Inc.

最近の動向

- 2025年2月、ベナロヤ研究所は自己免疫疾患を早期に発見する新しい方法を開始します。自己抗体検査と呼ばれる特殊な血液検査を医院での定期検診に追加します。この検査は、1型糖尿病や関節リウマチのような病気を、症状が出る前に発見するのに役立ちます。これらの病気を早期に発見することで、医師はより早く治療することができ、深刻な問題を食い止めることができるかもしれません。現在、試験検査が進行中です。

- 2025年1月、コロラド州オーロラを拠点とするバイオテクノロジー企業リウマジェンは、SPRIM Global InvestmentsとWilliam Taylor Nomineesが共同主導するシリーズA資金調達で1500万ドルを確保しました。この資金は、自己免疫反応を防ぐためにHLA遺伝子を改変することで、治療抵抗性の関節リウマチを標的とした遺伝子編集療法であるRG0401の第I相試験をサポートする予定。アストラゼネカは、多発性硬化症や1型糖尿病などの自己免疫疾患に対し、1回で完治する治療法の開発を目指しています。

- 2023年6月、アストラゼネカはQuell Therapeutics社と、自己免疫疾患に対する人工T制御細胞療法の開発、製造、商品化に関する契約を締結しました。この提携は、Quell社独自のマルチモジュールT調節細胞工学を用いた1型糖尿病と炎症性腸疾患に焦点を当てたものです。

自己免疫疾患診断薬の世界市場レポート・セグメンテーション

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査レポートは、世界の自己免疫疾患診断市場を種類、製品、検査タイプ、エンドユース、地域別に分類しています:

- 種類の展望(売上高、百万米ドル、2018年~2030年)

- 全身性自己免疫疾患診断薬

- 関節リウマチ

- 強直性脊椎炎

- 全身性エリテマトーデス(SLE)

- その他

- 局所自己免疫疾患診断

- 多発性硬化症

- 1型糖尿病

- 橋本甲状腺炎

- 特発性血小板減少性紫斑病

- その他

- 全身性自己免疫疾患診断薬

- 製品展望(売上高、百万米ドル、2018年~2030年)

- 機器

- 消耗品およびアッセイ

- 検査種類の展望(売上高、百万米ドル、2018年~2030年)

- 抗核抗体検査

- 自己抗体検査

- C反応性タンパク質(CRP)

- 全血球算定(CBC)

- 尿検査

- その他

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- 病院

- 診断センター

- その他

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- ノルウェー

- デンマーク

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ (MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. セグメントの定義

1.1.1.1. 種類

1.1.1.2. 製品セグメント

1.1.1.3. 検査種類

1.1.1.4. 最終用途セグメント

1.2. 地域範囲

1.3. 推定と予測スケジュール

1.4. 目的

1.4.1. 目標 – 1

1.4.2. 目的 – 2

1.4.3. 目的 – 3

1.5. 研究方法

1.6. 情報収集

1.6.1. 購入データベース

1.6.2. GVRの内部データベース

1.6.3. 二次情報源

1.6.4. 一次調査

1.7. 情報またはデータ分析

1.7.1. データ分析モデル

1.8. 市場形成と検証

1.9. モデルの詳細

1.9.1. 商品フロー分析

1.10. 二次情報源のリスト

1.11. 略語一覧

第2章. 要旨

2.1. 市場スナップショット

2.2. 種類と検査タイプのスナップショット

2.3. 製品と最終用途のスナップショット

2.4. 競合環境スナップショット

第3章 市場変数 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. 研究助成プログラムの存在

3.2.1.2. 有利な政府イニシアチブの存在

3.2.1.3. 患者の意識レベルの向上

3.2.1.4. ラボの自動化という形での技術革新

3.2.2. 市場阻害要因分析

3.2.2.1. 診断結果までの所要時間の遅さと熟練医療従事者の不足

3.3. 産業分析ツール

3.3.1. ポーターのファイブフォース分析

3.3.2. PESTEL分析

第4章. 種類別事業分析

4.1. 自己免疫疾患診断薬市場: 種類別動向分析

4.2. 全身性自己免疫疾患診断薬

4.2.1. 全身性自己免疫疾患診断薬市場、2018年〜2030年(百万米ドル)

4.2.2. 関節リウマチ診断薬

4.2.2.1. 関節リウマチ診断薬市場、2018年〜2030年(USD Million)

4.2.3. 強直性脊椎炎診断薬

4.2.3.1. 強直性脊椎炎診断薬市場、2018年〜2030年(USD Million)

4.2.4. 全身性エリテマトーデス(SLE)診断薬

4.2.4.1. 全身性エリテマトーデス(SLE)診断薬市場、2018年〜2030年(USD Million)

4.2.5. その他の全身性自己免疫疾患診断薬

4.2.5.1. その他の全身性自己免疫疾患診断薬市場、2018年〜2030年(USD Million)

4.3. 局所性疾患診断薬

4.3.1. 限局性疾患診断薬市場、2018年〜2030年(USD Million)

4.3.2. 多発性硬化症診断薬

4.3.2.1. 多発性硬化症診断薬市場、2018年〜2030年(USD Million)

4.3.3. 1型糖尿病診断薬

4.3.3.1. 1型糖尿病診断薬市場、2018年〜2030年(百万米ドル)

4.3.4. 橋本甲状腺炎診断薬

4.3.4.1. 橋本甲状腺炎診断薬市場、2018年〜2030年(USD Million)

4.3.5. 特発性血小板減少性紫斑病(ITP)診断薬

4.3.5.1. 特発性血小板減少性紫斑病(ITP)診断薬市場、2018年〜2030年(USD Million)

4.3.6. その他の限局性自己免疫疾患診断薬

4.3.6.1. その他の限局性自己免疫疾患診断薬市場、2018年~2030年(USD Million)

第5章. 製品事業分析

5.1. 自己免疫疾患診断薬市場 製品動向分析

5.2. 機器

5.2.1. 機器市場、2018年〜2030年 (百万米ドル)

5.3. 消耗品とアッセイ

5.3.1. 消耗品とアッセイ市場、2018年~2030年(USD Million)

第6章. 検査種類ビジネス分析

6.1. 自己免疫疾患診断薬市場: 検査種類の動向分析

6.2. 抗核抗体検査

6.2.1. 抗核抗体検査市場、2018年〜2030年(百万米ドル)

6.3. 自己抗体検査

6.3.1. 自己抗体検査市場、2018年〜2030年(USD Million)

6.4. C反応性タンパク質(CRP)

6.4.1. C反応性タンパク質(CRP)市場、2018年〜2030年(USD Million)

6.5. 完全血球計算(CBC)

6.5.1. 全血球算定(CBC)市場、2018年〜2030年(USD Million)

6.6. 尿検査

6.6.1. 尿検査市場、2018年〜2030年 (百万米ドル)

6.7. その他

6.7.1. その他市場、2018年~2030年(USD Million)

第7章. 最終用途ビジネス分析

7.1. 自己免疫疾患診断薬市場: エンドユースの動向分析

7.2. 病院

7.2.1. 病院市場、2018年〜2030年(百万米ドル)

7.3. 診断センター

7.3.1. 診断センター市場、2018年〜2030年(USD Million)

7.4. その他

7.4.1. その他市場、2018年~2030年(USD Million)

第8章 地域別ビジネス分析 地域ビジネス分析

8.1. 自己免疫疾患診断薬市場の地域別シェア(2024年・2030年

8.2. 北米

8.2.1. SWOT分析

8.2.2. 北米の自己免疫疾患診断薬市場、2018年〜2030年 (百万米ドル)

8.2.3. 米国

8.2.3.1. 主要国の動向

8.2.3.2. 対象疾患の有病率

8.2.3.3. 競合シナリオ

8.2.3.4. 規制の枠組み

8.2.3.5. 米国の自己免疫疾患診断薬市場、2018年〜2030年(百万米ドル)

8.2.4. カナダ

8.2.4.1. 主要国の動向

8.2.4.2. 対象疾患の有病率

8.2.4.3. 競合シナリオ

8.2.4.4. 規制の枠組み

8.2.4.5. カナダの自己免疫疾患診断薬市場、2018年〜2030年(百万米ドル)

8.2.5. メキシコ

8.2.5.1. 主要国のダイナミクス

8.2.5.2. 対象疾患の有病率

8.2.5.3. 競合シナリオ

8.2.5.4. 規制の枠組み

8.2.5.5. メキシコの自己免疫疾患診断薬市場、2018年~2030年 (百万米ドル)

8.3. ヨーロッパ

8.3.1. SWOT分析

8.3.2. ヨーロッパの自己免疫疾患診断薬市場、2018年〜2030年 (百万米ドル)

8.3.3. 英国

8.3.3.1. 主要国のダイナミクス

8.3.3.2. 対象疾患の有病率

8.3.3.3. 競合シナリオ

8.3.3.4. 規制の枠組み

8.3.3.5. 英国の自己免疫疾患診断薬市場、2018年~2030年(百万米ドル)

8.3.4. ドイツ

8.3.4.1. 主要国のダイナミクス

8.3.4.2. 対象疾患の有病率

8.3.4.3. 競合シナリオ

8.3.4.4. 規制の枠組み

8.3.4.5. ドイツの自己免疫疾患診断薬市場、2018年〜2030年 (百万米ドル)

8.3.5. フランス

8.3.5.1. 主要国のダイナミクス

8.3.5.2. 対象疾患の有病率

8.3.5.3. 競合シナリオ

8.3.5.4. 規制の枠組み

8.3.5.5. フランスの自己免疫疾患診断薬市場、2018年~2030年 (百万米ドル)

8.3.6. イタリア

8.3.6.1. 主要国の動向

8.3.6.2. 対象疾患の有病率

8.3.6.3. 競合シナリオ

8.3.6.4. 規制の枠組み

8.3.6.5. イタリアの自己免疫疾患診断薬市場、2018年〜2030年 (百万米ドル)

8.3.7. スペイン

8.3.7.1. 主要国の動向

8.3.7.2. 対象疾患の有病率

8.3.7.3. 競合シナリオ

8.3.7.4. 規制の枠組み

8.3.7.5. スペインの自己免疫疾患診断薬市場、2018年〜2030年(百万米ドル)

8.3.8. 英国

8.3.8.1. 主要国のダイナミクス

8.3.8.2. 対象疾患の有病率

8.3.8.3. 競合シナリオ

8.3.8.4. 規制の枠組み

8.3.8.5. イギリスの自己免疫疾患診断薬市場、2018年~2030年(百万米ドル)

8.3.9. スウェーデン

8.3.9.1. 主要国の動向

8.3.9.2. 対象疾患の有病率

8.3.9.3. 競合シナリオ

8.3.9.4. 規制の枠組み

8.3.9.5. スウェーデンの自己免疫疾患診断薬市場、2018年~2030年(百万米ドル)

8.3.10. ノルウェー

8.3.10.1. 主要国の動向

8.3.10.2. 対象疾患の有病率

8.3.10.3. 競合シナリオ

8.3.10.4. 規制の枠組み

8.3.10.5. ノルウェーの自己免疫疾患診断薬市場、2018年~2030年(百万米ドル)

8.3.11. デンマーク

8.3.11.1. 主要国の動向

8.3.11.2. 対象疾患の有病率

8.3.11.3. 競合シナリオ

8.3.11.4. 規制の枠組み

8.3.11.5. デンマークの自己免疫疾患診断薬市場、2018年~2030年(百万米ドル)

8.4. アジア太平洋地域

8.4.1. SWOT分析

8.4.2. アジア太平洋地域の自己免疫疾患診断薬市場、2018年〜2030年 (百万米ドル)

8.4.3. 日本

8.4.3.1. 主要国のダイナミクス

8.4.3.2. 対象疾患の有病率

8.4.3.3. 競合シナリオ

8.4.3.4. 規制の枠組み

8.4.3.5. 日本の自己免疫疾患診断薬市場、2018年〜2030年 (百万米ドル)

8.4.4. 中国

8.4.4.1. 主要国のダイナミクス

8.4.4.2. 対象疾患の有病率

8.4.4.3. 競合シナリオ

8.4.4.4. 規制の枠組み

8.4.4.5. 中国の自己免疫疾患診断薬市場、2018年〜2030年 (百万米ドル)

8.4.5. インド

8.4.5.1. 主要国のダイナミクス

8.4.5.2. 対象疾患の有病率

8.4.5.3. 競合シナリオ

8.4.5.4. 規制の枠組み

8.4.5.5. インドの自己免疫疾患診断薬市場、2018年〜2030年(百万米ドル)

8.4.6. オーストラリア

8.4.6.1. 主要国のダイナミクス

8.4.6.2. 対象疾患の有病率

8.4.6.3. 競合シナリオ

8.4.6.4. 規制の枠組み

8.4.6.5. オーストラリアの自己免疫疾患診断薬市場、2018年〜2030年 (百万米ドル)

8.4.7. タイ

8.4.7.1. 主要国の動向

8.4.7.2. 対象疾患の有病率

8.4.7.3. 競合シナリオ

8.4.7.4. 規制の枠組み

8.4.7.5. タイの自己免疫疾患診断薬市場、2018年〜2030年(百万米ドル)

8.4.8. 韓国

8.4.8.1. 主要国の動向

8.4.8.2. 対象疾患の有病率

8.4.8.3. 競合シナリオ

8.4.8.4. 規制の枠組み

8.4.8.5. 韓国の自己免疫疾患診断薬市場、2018年~2030年 (百万米ドル)

8.5. 南米アメリカ

8.5.1. SWOT分析

8.5.2. 南米アメリカの自己免疫疾患診断薬市場、2018年〜2030年 (百万米ドル)

8.5.3. ブラジル

8.5.3.1. 主要国のダイナミクス

8.5.3.2. 対象疾患の有病率

8.5.3.3. 競合シナリオ

8.5.3.4. 規制の枠組み

8.5.3.5. ブラジルの自己免疫疾患診断薬市場、2018年~2030年 (百万米ドル)

8.5.4. アルゼンチン

8.5.4.1. 主要国の動向

8.5.4.2. 対象疾患の有病率

8.5.4.3. 競合シナリオ

8.5.4.4. 規制の枠組み

8.5.4.5. アルゼンチンの自己免疫疾患診断薬市場、2018年~2030年(百万米ドル)

8.6. 中東アフリカ

8.6.1. SWOT分析

8.6.2. 中東アフリカの自己免疫疾患診断薬市場、2018年〜2030年 (百万米ドル)

8.6.3. 南アフリカ

8.6.3.1. 主要国の動向

8.6.3.2. 対象疾患の有病率

8.6.3.3. 競合シナリオ

8.6.3.4. 規制の枠組み

8.6.3.5. 南アフリカの自己免疫疾患診断薬市場、2018年~2030年(百万米ドル)

8.6.4. サウジアラビア

8.6.4.1. 主要国の動向

8.6.4.2. 対象疾患の有病率

8.6.4.3. 競合シナリオ

8.6.4.4. 規制の枠組み

8.6.4.5. サウジアラビアの自己免疫疾患診断薬市場、2018年~2030年(百万米ドル)

8.6.5. アラブ首長国連邦

8.6.5.1. 主要国の動向

8.6.5.2. 対象疾患の有病率

8.6.5.3. 競合シナリオ

8.6.5.4. 規制の枠組み

8.6.5.5. UAEの自己免疫疾患診断薬市場、2018年~2030年(百万米ドル)

8.6.6. クウェート

8.6.6.1. 主要国の動向

8.6.6.2. 対象疾患の有病率

8.6.6.3. 競合シナリオ

8.6.6.4. 規制の枠組み

8.6.6.5. クウェートの自己免疫疾患診断薬市場、2018年~2030年(百万米ドル)

第9章. 競合他社の状況

9.1. 企業分類

9.2. 戦略マッピング

9.3. 企業市場シェア分析、2024年

9.4. 企業プロフィール/リスト

9.4.1. ホフマン・ラ・ロシュ社

9.4.1.1. 概要

9.4.1.2. 業績(純収入/売上高/EBITDA/売上総利益)

9.4.1.3. 製品ベンチマーク

9.4.1.4. 戦略的イニシアティブ

9.4.2. シーメンス医療株式会社

9.4.2.1. 概要

9.4.2.2. 業績(純収入/売上高/EBITDA/売上総利益)

9.4.2.3. 製品ベンチマーク

9.4.2.4. 戦略的イニシアティブ

9.4.3. アボット社

9.4.3.1. 概要

9.4.3.2. 業績(純収入/売上高/EBITDA/売上総利益)

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的イニシアティブ

9.4.4. ベックマン・コールター社

9.4.4.1. 概要

9.4.4.2. 業績(純収入/売上高/EBITDA/売上総利益)

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的イニシアティブ

9.4.5. ダナハーコーポレーション

9.4.5.1. 概要

9.4.5.2. 業績(純収入/売上高/EBITDA/売上総利益)

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的イニシアティブ

9.4.6. クエスト・ダイアグノスティックス

9.4.6.1. 概要

9.4.6.2. 業績(純収入/売上高/EBITDA/売上総利益)

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的イニシアティブ

9.4.7. EUROIMMUN Medizinische Labordiagnostika AG

9.4.7.1. 概要

9.4.7.2. 業績(純収入/売上高/EBITDA/売上総利益)

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的イニシアティブ

9.4.8. ノヴァ・ダイアグノスティックス

9.4.8.1. 概要

9.4.8.2. 業績(純収入/売上高/EBITDA/売上総利益)

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的イニシアティブ

9.4.9. バイオメリュー

9.4.9.1. 概要

9.4.9.2. 業績(純収入/売上高/EBITDA/売上総利益)

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的イニシアティブ

9.4.10. ヘマジェン・ダイアグノスティックス

9.4.10.1. 概要

9.4.10.2. 業績(純収入/売上高/EBITDA/売上総利益)

9.4.10.3. 製品ベンチマーク

9.4.10.4. 戦略的イニシアティブ

表一覧

表1 二次資料リスト

表2 略語一覧

表3 自己免疫疾患診断薬の世界市場:地域別、2018年~2030年(百万米ドル)

表4 自己免疫疾患診断薬の世界市場:種類別、2018年〜2030年(百万米ドル)

表5 自己免疫疾患診断薬の世界市場、製品別、2018年〜2030年 (百万米ドル)

表6 自己免疫疾患診断薬の世界市場:検査種類別、2018年〜2030年(百万米ドル)

表7 自己免疫疾患診断薬の世界市場:最終用途別、2018年~2030年(百万米ドル)

表8 北米自己免疫疾患診断薬市場、国別、2018年〜2030年 (百万米ドル)

表9 北米自己免疫疾患診断薬市場:種類別、2018年〜2030年(百万米ドル)

表10 北米自己免疫疾患診断薬市場:製品別、2018年〜2030年(百万米ドル)

表11 北米自己免疫疾患診断薬市場:検査種類別、2018年〜2030年(百万米ドル)

表12 北米自己免疫疾患診断薬市場:最終用途別、2018年〜2030年(百万米ドル)

表13 米国の自己免疫疾患診断薬市場:種類別、2018年〜2030年(百万米ドル)

表14 米国の自己免疫疾患診断薬市場:製品別、2018年~2030年(百万米ドル)

表15 米国の自己免疫疾患診断薬市場:検査種類別、2018年〜2030年(百万米ドル)

表16 米国の自己免疫疾患診断薬市場:最終用途別、2018年~2030年(百万米ドル)

表17 カナダの自己免疫疾患診断薬市場:種類別、2018年〜2030年(百万米ドル)

表18 カナダの自己免疫疾患診断薬市場:製品別、2018年〜2030年(百万米ドル)

表19 カナダの自己免疫疾患診断薬市場:検査種類別、2018年〜2030年(百万米ドル)

表20 カナダの自己免疫疾患診断薬市場:最終用途別、2018年〜2030年(百万米ドル)

表21 メキシコの自己免疫疾患診断薬市場:種類別、2018年〜2030年(百万米ドル)

表22 メキシコの自己免疫疾患診断薬市場:製品別、2018年〜2030年(百万米ドル)

表23 メキシコの自己免疫疾患診断薬市場:検査種類別、2018年〜2030年(百万米ドル)

表24 メキシコの自己免疫疾患診断薬市場:最終用途別、2018年〜2030年(百万米ドル)

表25 ヨーロッパの自己免疫疾患診断薬市場:国別、2018年〜2030年(百万米ドル)

表26 ヨーロッパの自己免疫疾患診断薬市場:種類別、2018年〜2030年(百万米ドル)

表27 ヨーロッパの自己免疫疾患診断薬市場:製品別、2018年〜2030年 (百万米ドル)

表28 ヨーロッパの自己免疫疾患診断薬市場:検査種類別、2018年〜2030年 (百万米ドル)

表29 ヨーロッパの自己免疫疾患診断薬市場:最終用途別、2018年〜2030年 (百万米ドル)

表30 英国自己免疫疾患診断薬市場:種類別、2018年〜2030年(百万米ドル)

表31 英国自己免疫疾患診断薬市場:製品別、2018年〜2030年(百万米ドル)

表32 英国自己免疫疾患診断薬市場:検査種類別、2018年〜2030年(百万米ドル)

表33 英国自己免疫疾患診断薬市場:最終用途別、2018年〜2030年(百万米ドル)

表34 ドイツの自己免疫疾患診断薬市場:種類別、2018年〜2030年(百万米ドル)

表35 ドイツの自己免疫疾患診断薬市場:製品別、2018年〜2030年(百万米ドル)

表36 ドイツの自己免疫疾患診断薬市場:検査種類別、2018年〜2030年(百万米ドル)

表37 ドイツの自己免疫疾患診断薬市場:最終用途別、2018年〜2030年(百万米ドル)

表38 フランスの自己免疫疾患診断薬市場:種類別、2018年〜2030年(百万米ドル)

表39 フランスの自己免疫疾患診断薬市場:製品別、2018年~2030年(百万米ドル)

表40 フランスの自己免疫疾患診断薬市場:検査種類別、2018年 – 2030年 (百万米ドル)

表41 フランスの自己免疫疾患診断薬市場:最終用途別、2018年〜2030年(百万米ドル)

表42 イタリアの自己免疫疾患診断薬市場:種類別、2018年〜2030年(百万米ドル)

表43 イタリアの自己免疫疾患診断薬市場:製品別、2018年〜2030年(百万米ドル)

表44 イタリアの自己免疫疾患診断薬市場:検査種類別、2018年〜2030年(百万米ドル)

表45 イタリアの自己免疫疾患診断薬市場:最終用途別、2018年〜2030年(百万米ドル)

表46 スペイン自己免疫疾患診断薬市場:種類別、2018年〜2030年(百万米ドル)

表47 スペイン自己免疫疾患診断薬市場:製品別、2018年〜2030年(百万米ドル)

表48 スペイン自己免疫疾患診断薬市場:検査種類別、2018年〜2030年(百万米ドル)

表49 スペイン自己免疫疾患診断薬市場:最終用途別、2018年〜2030年(百万米ドル)

表50 スウェーデンの自己免疫疾患診断薬市場:種類別、2018年〜2030年(百万米ドル)

表51 スウェーデンの自己免疫疾患診断薬市場:製品別、2018年〜2030年(百万米ドル)

表52 スウェーデンの自己免疫疾患診断薬市場:検査種類別、2018年〜2030年(百万米ドル)

表53 スウェーデンの自己免疫疾患診断薬市場:最終用途別、2018年〜2030年(百万米ドル)

表54 ノルウェー自己免疫疾患診断薬市場:種類別、2018年 – 2030年(百万米ドル)

表55 ノルウェー自己免疫疾患診断薬市場:製品別、2018年 – 2030年(百万米ドル)

表56 ノルウェー自己免疫疾患診断薬市場:検査種類別:2018年-2030年(百万米ドル)

表57 ノルウェー自己免疫疾患診断薬市場:最終用途別、2018年~2030年(百万米ドル)

表58 デンマークの自己免疫疾患診断薬市場:種類別、2018年〜2030年(百万米ドル)

表59 デンマークの自己免疫疾患診断薬市場:製品別、2018年~2030年(百万米ドル)

表60 デンマークの自己免疫疾患診断薬市場:検査種類別、2018年〜2030年(百万米ドル)

表61 デンマークの自己免疫疾患診断薬市場:最終用途別、2018年〜2030年(百万米ドル)

表62 アジア太平洋地域の自己免疫疾患診断薬市場:国別、2018年〜2030年(百万米ドル)

表63 アジア太平洋地域の自己免疫疾患診断薬市場:種類別、2018年〜2030年(百万米ドル)

表64 アジア太平洋地域の自己免疫疾患診断薬市場:製品別、2018年〜2030年(百万米ドル)

表65 アジア太平洋地域の自己免疫疾患診断薬市場:検査種類別、2018年〜2030年(百万米ドル)

表66 アジア太平洋地域の自己免疫疾患診断薬市場:最終用途別、2018年〜2030年(百万米ドル)

表67 日本の自己免疫疾患診断薬市場:種類別、2018年〜2030年(百万米ドル)

表68 日本の自己免疫疾患診断薬市場:製品別、2018年〜2030年(百万米ドル)

表69 日本の自己免疫疾患診断薬市場:検査種類別、2018年〜2030年(百万米ドル)

表70 日本の自己免疫疾患診断薬市場:最終用途別、2018年〜2030年(百万米ドル)

表71 中国の自己免疫疾患診断薬市場:種類別、2018年〜2030年(百万米ドル)

表72 中国の自己免疫疾患診断薬市場:製品別、2018年〜2030年(百万米ドル)

表73 中国の自己免疫疾患診断薬市場:検査種類別、2018年〜2030年(百万米ドル)

表74 中国自己免疫疾患診断薬市場:最終用途別、2018年〜2030年(百万米ドル)

表75 インドの自己免疫疾患診断薬市場:種類別、2018年〜2030年(百万米ドル)

表76 インドの自己免疫疾患診断薬市場:製品別、2018年〜2030年(百万米ドル)

表77 インド自己免疫疾患診断薬市場:検査種類別、2018年〜2030年(百万米ドル)

表78 インドの自己免疫疾患診断薬市場:最終用途別、2018年~2030年(百万米ドル)

表79 オーストラリアの自己免疫疾患診断薬市場:種類別、2018年〜2030年(百万米ドル)

表80 オーストラリアの自己免疫疾患診断薬市場:製品別、2018年~2030年(百万米ドル)

表81 オーストラリアの自己免疫疾患診断薬市場:検査種類別、2018年〜2030年(百万米ドル)

表82 オーストラリアの自己免疫疾患診断薬市場:最終用途別、2018年~2030年(百万米ドル)

表83 タイの自己免疫疾患診断薬市場:種類別、2018年〜2030年(USD Million)

表84 タイの自己免疫疾患診断薬市場:製品別、2018年〜2030年(百万米ドル)

表85 タイの自己免疫疾患診断薬市場:検査種類別、2018年〜2030年(百万米ドル)

表86 タイの自己免疫疾患診断薬市場:最終用途別、2018年〜2030年(百万米ドル)

表87 韓国 自己免疫疾患診断薬市場:種類別、2018年〜2030年(USD Million)

表88 韓国の自己免疫疾患診断薬市場:製品別、2018年〜2030年(百万米ドル)

表89 韓国自己免疫疾患診断薬市場:検査種類別:2018年〜2030年(百万米ドル)

表90 韓国の自己免疫疾患診断薬市場:最終用途別、2018年~2030年(百万米ドル)

表91 南米自己免疫疾患診断薬市場:国別、2018年〜2030年(百万米ドル)

表92 南米自己免疫疾患診断薬市場:種類別、2018年〜2030年(百万米ドル)

表93 南米自己免疫疾患診断薬市場:製品別、2018年〜2030年(百万米ドル)

表94 中南米自己免疫疾患診断薬市場:検査種類別、2018年〜2030年(百万米ドル)

表95 南米自己免疫疾患診断薬市場:最終用途別、2018年〜2030年(百万米ドル)

表96 ブラジル自己免疫疾患診断薬市場:種類別、2018年〜2030年 (百万米ドル)

表97 ブラジル自己免疫疾患診断薬市場:製品別、2018年~2030年(百万米ドル)

表98 ブラジルの自己免疫疾患診断薬市場:検査種類別、2018年〜2030年(百万米ドル)

表99 ブラジルの自己免疫疾患診断薬市場:最終用途別、2018年~2030年(百万米ドル)

表100 アルゼンチンの自己免疫疾患診断薬市場:種類別、2018年-2030年(USD Million)

表101 アルゼンチンの自己免疫疾患診断薬市場:製品別、2018年~2030年(百万米ドル)

表102 アルゼンチンの自己免疫疾患診断薬市場:検査種類別、2018年 – 2030年(百万米ドル)

表103 アルゼンチンの自己免疫疾患診断薬市場:最終用途別、2018年 – 2030年(百万米ドル)

表104 MEAの自己免疫疾患診断薬市場:国別、2018年-2030年(百万米ドル)

表105 MEAの自己免疫疾患診断薬市場:種類別、2018年〜2030年(百万米ドル)

表106 MEAの自己免疫疾患診断薬市場:製品別、2018年〜2030年(百万米ドル)

表107 MEAの自己免疫疾患診断薬市場:検査種類別、2018年〜2030年(百万米ドル)

表108 MEAの自己免疫疾患診断薬市場:最終用途別、2018年〜2030年(百万米ドル)

表109 南アフリカの自己免疫疾患診断薬市場:種類別、2018年〜2030年 (百万米ドル)

表110 南アフリカの自己免疫疾患診断薬市場:製品別、2018年~2030年(百万米ドル)

表111 南アフリカの自己免疫疾患診断薬市場:検査種類別、2018年〜2030年(百万米ドル)

表112 南アフリカの自己免疫疾患診断薬市場:最終用途別、2018年~2030年(百万米ドル)

表113 サウジアラビアの自己免疫疾患診断薬市場:種類別、2018年-2030年(USD Million)

表114 サウジアラビアの自己免疫疾患診断薬市場:製品別、2018年~2030年(百万米ドル)

表115 サウジアラビアの自己免疫疾患診断薬市場:検査種類別、2018年 – 2030年(百万米ドル)

表116 サウジアラビアの自己免疫疾患診断薬市場:最終用途別、2018年~2030年(百万米ドル)

表117 UAE自己免疫疾患診断薬市場:種類別、2018年~2030年(百万米ドル)

表118 UAE自己免疫疾患診断薬市場:製品別、2018年~2030年(百万米ドル)

表119 UAE自己免疫疾患診断薬市場:検査種類別、2018年~2030年(百万米ドル)

表120 UAE自己免疫疾患診断薬市場:最終用途別、2018年~2030年(百万米ドル)

表121 クウェートの自己免疫疾患診断薬市場:種類別、2018年~2030年(USD)

表122 クウェートの自己免疫疾患診断薬市場:製品別、2018年~2030年(百万米ドル)

表123 クウェートの自己免疫疾患診断薬市場:検査種類別、2018年 – 2030年 (百万米ドル)

表124 クウェートの自己免疫疾患診断薬市場:最終用途別、32018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 一次調査のパターン

図4 市場調査のアプローチ

図5 金額別サイジングと予測

図6 市場形成と検証

図7 自己免疫疾患診断薬市場のセグメンテーション

図8 市場促進要因の関連性分析(現在と将来への影響)

図9 市場阻害要因関連性分析(現在と将来への影響)

図10 市場課題との関連性分析(現状と将来への影響)

図11 普及・成長展望マッピング

図12 要因別スウォット分析(政治・法律、経済、技術)

図13 ポーターのファイブフォース分析

図14 自己免疫疾患診断薬市場: 種類別展望と主要課題

図15 自己免疫疾患診断薬市場: 種類の動向分析と市場シェア2024年および2030年

図16 Amp Ra/SLEプログラムの実施(研究フェーズ別

図17 全身性自己免疫疾患診断薬の世界市場、2018年〜2030年(百万米ドル)

図18 関節リウマチ診断薬の世界市場、2018年〜2030年(百万米ドル)

図19 強直性脊椎炎診断薬の世界市場、2018年~2030年(百万米ドル)

図20 全身性エリテマトーデス(SLE)診断薬の世界市場、2018年~2030年(百万米ドル)

図21 その他の全身性自己免疫疾患診断薬の世界市場、2018年~2030年(USD Million)

図22 局所性疾患診断薬の世界市場、2018年~2030年(USD Million)

図23 多発性硬化症診断薬の世界市場、2018年~2030年(百万米ドル)

図24 1型糖尿病診断薬の世界市場、2018年〜2030年(USD Million)

図25 橋本甲状腺炎診断薬の世界市場、2013年〜2025年(USD Millio2018年〜2030年(USD Million)

図26 特発性血小板減少性紫斑病診断薬の世界市場、2018年~2030年(USD Million)

図27 その他の診断薬の世界市場、2018年~2030年(百万米ドル)

図28 自己免疫疾患診断薬市場: 製品の展望と主なポイント

図29 自己免疫疾患診断薬市場: 製品動向分析と市場シェア

図30 機器の世界市場、2018年〜2030年(百万米ドル)

図31 消耗品とアッセイ検査の世界市場、2018年〜2030年(百万米ドル)

図32 自己免疫疾患診断薬市場: 検査種類の展望と要点

図33 自己免疫疾患診断薬市場: 検査種類の動向分析と市場シェア

図34 抗核抗体検査の世界市場:2018年〜2030年(百万米ドル)

図35 自己抗体検査の世界市場:2018年〜2030年(百万米ドル)

図36 C反応性タンパク質(CRP)の世界市場、2018年〜2030年(百万米ドル)

図37 完全血球計算(CBC)の世界市場、2018年〜2030年(USD Million)

図38 尿検査の世界市場:2018年〜2030年(USD Million)

図39 その他の世界市場、2018年〜2030年 (百万米ドル)

図40 自己免疫疾患診断薬市場: 最終用途の展望と主要課題

図41 自己免疫疾患診断薬市場: 最終用途の動向分析と市場シェア

図42 世界の病院市場、2018年〜2030年(百万米ドル)

図43 診断センターの世界市場:2018年~2030年(百万米ドル)

図44 その他の世界市場、2018年〜2030年(百万米ドル)

図45 地域市場 主要なポイント

図46 地域別展望、2024年および2030年

図47 地域別市場ダッシュボード

図48 地域別マーケットプレイス 主要なポイント

図49 北米、スウォット分析

図50 ヨーロッパ, スウォット分析

図51 アジア太平洋, スウォット分析

図52 中南米, スウォット分析

図53 中近東アフリカ, スウォット分析

図54 南米アメリカ, スウォット分析

図55 北米の自己免疫疾患診断薬市場の推定と予測、2018年~2030年(百万米ドル)

図56 米国主要国のダイナミクス

図57 米国の自己免疫疾患診断薬市場、2018年〜2030年(百万米ドル)

図58 カナダの主要国ダイナミクス

図59 カナダアメリカの自己免疫疾患診断薬市場、2018年〜2030年(百万米ドル)

図60 メキシコの主要国ダイナミクス

図61 メキシコアメリカの自己免疫疾患診断薬市場、2018年~2030年(百万米ドル)

図62 ヨーロッパアメリカの自己免疫疾患診断薬市場、2018年~2030年(百万米ドル)

図. 63 英国の主要国ダイナミクス

図64 英国アメリカの自己免疫疾患診断薬市場、2018年〜2030年(百万米ドル)

図65 ドイツの主要国ダイナミクス

図66 ドイツアメリカの自己免疫疾患診断薬市場、2018年〜2030年(百万米ドル)

図67 フランスの主要国ダイナミクス

図68 フランス アメリカ自己免疫疾患診断薬市場:2018年〜2030年(百万米ドル)

図69 イタリア主要国の市場動向

図70 イタリア アメリカ自己免疫疾患診断薬市場:2018年〜2030年(百万米ドル)

図71 スペインの主要市場

図72 スペインのアメリカ自己免疫疾患診断薬市場、2018年〜2030年(百万米ドル)

図73 スウェーデンの主要国ダイナミクス

図74 スウェーデンのアメリカ自己免疫疾患診断薬市場、2018年〜2030年(百万米ドル)

図75 ノルウェーの主要国ダイナミクス

図76 ノルウェーのアメリカ自己免疫疾患診断薬市場、2018年~2030年(百万米ドル)

図77 デンマークの主要国ダイナミクス

図78 デンマークのアメリカ自己免疫疾患診断薬市場、2018年~2030年(百万米ドル)

図79 アジア太平洋アメリカの自己免疫疾患診断薬市場、2018年~2030年(百万米ドル)

図80 日本の主要国ダイナミクス

図81 日本アメリカの自己免疫疾患診断薬市場、2018年〜2030年(百万米ドル)

図82 中国の主要国ダイナミクス

図83 中国アメリカの自己免疫疾患診断薬市場、2018年〜2030年(百万米ドル)

図84 インドの主要国ダイナミクス

図85 インド・アメリカ自己免疫疾患診断薬市場、2018年〜2030年(百万米ドル)

図86 オーストラリアの主要国ダイナミクス

図87 オーストラリアのアメリカ自己免疫疾患診断薬市場、2018年〜2030年(百万米ドル)

図88 タイの主要国ダイナミクス

図89 タイのアメリカ自己免疫疾患診断薬市場、2018年~2030年(百万米ドル)

図90 韓国の主要国ダイナミクス

図91 韓国アメリカの自己免疫疾患診断薬市場、2018年~2030年(百万米ドル)

図92 南米アメリカの自己免疫疾患診断薬市場、2018年~2030年(百万米ドル)

図. 93 ブラジルの主要国ダイナミクス

図. 94 ブラジルアメリカの自己免疫疾患診断薬市場、2018年~2030年(百万米ドル)

図95 アルゼンチンの主要国ダイナミクス

図96 アルゼンチンアメリカの自己免疫疾患診断薬市場、2018年~2030年(百万米ドル)

図97 中東・アフリカアメリカの自己免疫疾患診断薬市場:2018年~2030年(百万米ドル)

図98 南アフリカの主要国ダイナミクス

図99 南アフリカアメリカの自己免疫疾患診断薬市場、2018年〜2030年(百万米ドル)

図100 サウジアラビアの主要国ダイナミクス

図101 サウジアラビアのアメリカ自己免疫疾患診断薬市場、2018年~2030年(百万米ドル)

図102 UAE主要国の市場動向

図103 UAEアメリカの自己免疫疾患診断薬市場の市場規模:2018年~2030年(百万米ドル)

図104 クウェートの主要国ダイナミクス

図105 クウェートのアメリカ自己免疫疾患診断薬市場、2018年〜2030年(百万米ドル)

図106 戦略マッピング

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/