自動車用ベアリング市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域、特に中国における自動車用ベアリング市場は、政府の積極的な支援により成長を遂げております。

ヨーロッパの自動車用ベアリング市場は、乗用車における豪華な内装・外装への消費者需要の高まりにより拡大しております。

状態監視および予知保全のためのセンサー内蔵ベアリングの採用は、将来的に市場プレイヤーに機会をもたらすでしょう。

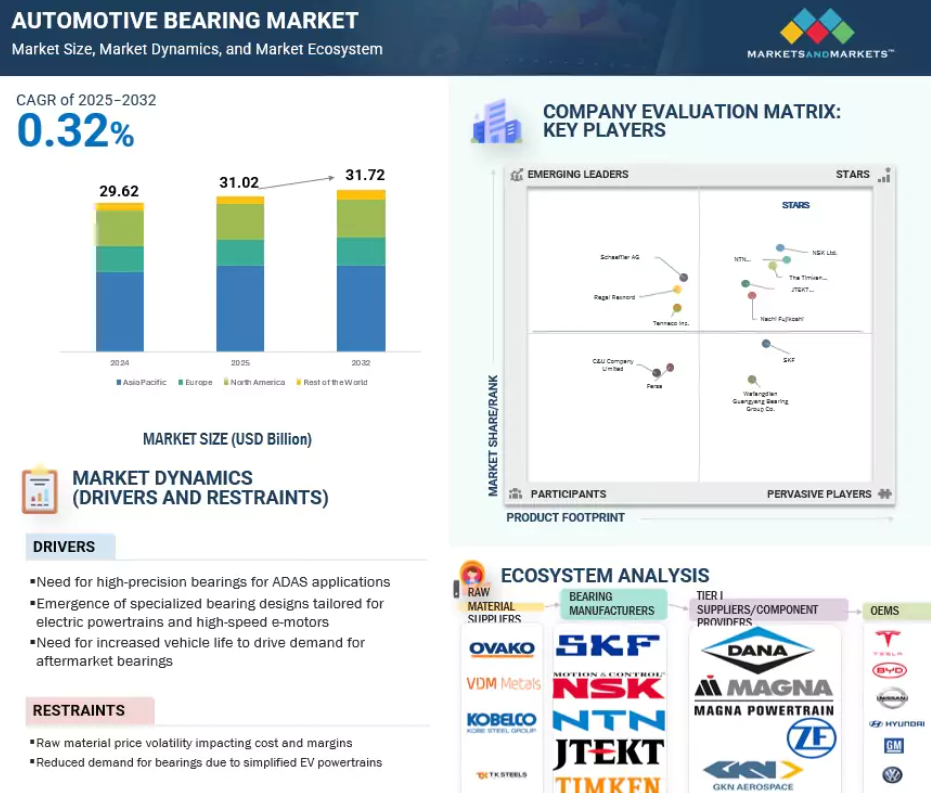

市場成長の主な要因は、自動車販売台数の増加と、高級自動車内装に対する消費者需要の高まりにあります。

北米の自動車用ベアリング市場は、2032年までに年平均成長率(CAGR)1.1%で76億4,000万米ドルに達すると予測されています。

世界の自動車用ベアリング市場の動向

推進要因:電気パワートレインおよび高速電動モーター向けに特化した専用ベアリング設計の登場

電動パワートレインへの移行は、複数の車両システムにおけるベアリングの機能要件を再構築しています。内燃機関とは異なり、電動モーターは著しく高い回転速度で動作し、特有の熱的・電気的ストレスを発生させます。これにより、コンパクトな包装制約下でも、高速・高効率環境の要求を満たすようエンジニアリングされた特殊ベアリングの開発が進んでいます。主要な設計上の考慮事項には、耐熱性の強化、潤滑安定性の向上、放電損傷からの保護が含まれます。これらは従来の駆動系システムではあまり見られない課題です。これらの条件に対応するため、電動パワートレインに使用されるベアリングには、ハイブリッドセラミック要素、ポリマーケージ、高性能潤滑剤などの先進材料がますます採用されています。設計上の適応はまた、回転損失を低減し、システム全体の効率と車両航続距離を向上させることに重点を置いています。電動推進システムの性能と統合複雑性が進化を続ける中、ベアリングの役割は基本的な回転支持から、電動駆動系における高速化、熱安定性、騒音制御を実現するより重要な機能へと拡大しています。

NSKは電気自動車(EV)モーター向けに第3世代の超高速ボールベアリングを開発しました。180万dmNを超える負荷での作動が可能です。さらに、電気伝導性ゴムシールを採用した導電性ベアリングを導入しました。これはe-axleシステムにおける放電加工(EDM)損傷を防止するために特別に設計され、EV駆動系内の耐久性と空間効率を向上させます。

制約要因:原材料価格の変動がコストと利益率に影響

近年、自動車用ベアリング業界は原材料価格の変動による影響をますます受けやすくなっており、生産経済性を乱し、サプライヤーの利益率を圧迫し続けています。高性能ベアリング部品の製造に不可欠な高品位鋼、アルミニウム、特殊合金などの材料は、主要輸出国の生産制限、エネルギーコストの変動、貿易政策の転換といった要因により、予測不可能な価格変動を経験しています。2024年、自動車コネクター産業は原材料価格の変動による大幅なコスト圧力に直面し、生産経済性とサプライヤーの利益率に影響を与えました。2024年第2四半期には、中国の生産制限によりアルミニウム価格が1トン当たり2,640米ドルまで急騰し、軽量自動車用ベアリングのアルミニウム筐体に依存するサプライヤーに影響が及びました。軽量化・高効率化が進むEVプラットフォームへの移行は、より高度でコスト感度の高い材料を使用しながら厳しい性能要件を満たす必要があるベアリングにとって、この圧力をさらに増幅させています。

場合によっては、投入資材価格が50~70%も急騰し、特にヘッジ手段や長期供給契約を持たない中小メーカーにおいて調達継続性が阻害されました。こうした企業は価格設定の柔軟性が限られているため、利益率の低下、出荷遅延、あるいはOEMとの契約再交渉の必要性に直面することが多々あります。直接的なコスト影響を超えて、この変動性は在庫計画や固定価格契約を複雑化し、サプライチェーンの予測可能性を損ない、特にEVおよび高精度セグメントにおける車両プログラムの市場投入までの時間を遅らせています。

機会:状態監視と予知保全のためのセンサー統合ベアリングの採用

ベアリングシステムへのセンサー統合は、機械部品の管理・保守方法における大きな転換点となります。センサー内蔵ベアリングは、温度、振動、負荷、回転速度などの主要パラメータを監視し、ベアリングの健全性と稼働環境に関するリアルタイムの知見を提供します。この機能により、自動車、産業、モビリティアプリケーションにおける予知保全戦略の基盤となる状態監視が可能となります。固定のサービス間隔に依存する代わりに、これらのスマートベアリングは実際の摩耗や応力レベルに基づいてメンテナンスを計画することを可能にし、予期せぬダウンタイムを大幅に削減し、設備寿命を延長します。

NTN株式会社が2024-25年に発表した「トーキングベアリング」は、内蔵センサー、エネルギーハーベスティング、無線通信を統合し、負荷・温度・振動に関する継続的なデータを提供します。自動車および産業用モーター向けに設計された本ベアリングは、早期故障検出と遠隔診断を可能にし、サービス中断を最小限に抑えながらシステムの信頼性を向上させます。

SKFは中国EVメーカーNIOと共同で、電動駆動系向けに最適化された先進センサー内蔵ホイールハブユニットを開発しました。電気自動車、自律走行プラットフォーム、高効率機械の進化に伴い、センサー付きベアリングのようなインテリジェント部品の需要は拡大が見込まれます。これらのソリューションは性能監視を強化し、運用効率、安全性、ライフサイクルコスト削減といった広範な目標達成を支援します。

課題:長寿命化・密閉型ベアリングユニットによる交換サイクルの短縮

現代車両における密閉型・メンテナンスフリーベアリングユニットの普及は、サービス寿命の大幅な延長と交換頻度の低減により、アフターマーケットの構造を変革しつつあります。定期的な潤滑が必要で汚染や摩耗の影響を受けやすかった従来型の開放型・半開放型ベアリングとは異なり、現代の密閉ユニットは工場出荷時に事前潤滑され、ホイールハブ、駆動系アセンブリ、ステアリングシステムなど、車両コンポーネントの全稼働寿命に耐えるよう設計されています。

この変化は、シール技術の進歩、精密製造、そして腐食・異物侵入・熱応力に耐える高性能材料の使用によって可能となりました。これによりエンドユーザーの長期的な信頼性が向上し所有コストが低減される一方、特に定期的なサービスや部品収入に依存するアフターマーケット関係者にとっては課題となっています。その一例として、SKFが開発した大型駆動系向けメンテナンスフリーユニバーサルジョイントベアリングが挙げられます。このベアリングは最大100万キロメートルの耐用距離を実現し、再注油を必要としないため、エンジニアリングの改善によって特定の用途において中間メンテナンスの必要性を効果的に排除できることを示しています。

自動車システム、特にEVにおいて統合性と耐久性が向上するにつれ、ベアリングの交換サイクルは短縮され、一部の部品はもはやメンテナンスを必要としない可能性があります。これに対応し、サプライヤーやサービスネットワークは、使い捨てよりも耐久性が重視される市場で競争力を維持するため、製品戦略、在庫管理、価値提案を適応させています。

世界の自動車用ベアリング市場エコシステム分析

エコシステム分析では、自動車用ベアリング市場エコシステムにおける様々なプレイヤーが注目されています。このエコシステムは主に、OEMメーカー、ティア1サプライヤー/部品供給業者、ベアリングメーカー、原材料サプライヤーによって構成されています。市場は、NSK株式会社(日本)、NTN株式会社(ドイツ)、ティムケン社(米国)、株式会社ジェイテクト(日本)、ナチフジコシ(日本)などの確立された企業によって支配されています。これらの企業は、自動車用ベアリングを製造・供給しています。

用途別では、内装・外装セグメントが予測期間中に最大のシェアを占めると見込まれています。

中級車および高級車におけるプレミアムシートの需要が高まっており、コンパクトな玉軸受やすべりブッシュの使用増加を促進しています。これらの部品は、現在では頻繁に加熱、換気、マッサージ機能を統合する多方向調節式シートにおいて特に重要です。このようなシステムにおける軸受は、車両の寿命にわたる継続的な調整に耐えるため、最小限の騒音、低摩擦、高い耐久性をもって動作することが求められます。自動車メーカーは乗員の快適性と利便性をますます重視しており、精密ベアリング技術を多用した革新的なシート機構の普及が進んでいます。

パノラミックサンルーフや電動式外装機能の標準装備・オプション化が拡大する中、密閉型でメンテナンスフリーのベアリングユニットの採用が進んでいます。これらのベアリングは長寿命、過酷な環境への耐性、滑らかな動作を実現し、頻繁な交換やメンテナンスの必要性を低減します。自動車メーカーが快適性、高級感、先進運転支援システム(ADAS)分野で競争を繰り広げる中、内装・外装用途におけるベアリングの役割はますます重要になっております。現代車両における洗練された性能、静粛性、強化された耐久性に対する消費者の期待は、ベアリングを高級・プレミアム機能の重要な実現要素として位置づけております。

エンジンダウンサイジングとTGDI(ターボチャージャー付きガソリン直噴)の採用は、予測期間中に高性能ベアリングの需要を促進すると見込まれます。

エンジンベアリングは、内燃機関の円滑かつ信頼性の高い作動を可能にするために不可欠であるため、自動車用ベアリング市場において最も重要な応用分野の一つを形成しています。これらのベアリングは主にクランクシャフト、カムシャフト、コネクティングロッドに使用され、摩擦を最小限に抑え、重い負荷を支え、高速回転下での効率的な動力伝達を確保します。エンジンの耐久性、燃料効率、総合的な性能を維持する上で極めて重要です。ターボチャージャー付きガソリン直噴エンジンや小型エンジンの採用増加に伴い、極限の圧力、高温、継続的な動的応力に耐え得る高性能エンジンベアリングへの需要が高まっています。さらに、燃料効率と排出ガス削減に対する規制圧力の高まりにより、OEMメーカーはアルミニウム合金、ポリマーコーティング剤、ハイブリッド複合材などの先進材料を用いた精密設計ベアリングの導入を推進しています。

アフターマーケットにおいては、車両の老朽化と中古車販売の増加が交換用ベアリングの需要を牽引し続けております。エンジンベアリングは、持続的な回転負荷、熱サイクル、潤滑油の疲労により、時間の経過とともに徐々に摩耗するためです。OEMの革新とアフターマーケットでの交換需要が相まって、エンジンベアリングは自動車ベアリング市場全体における中核的な成長ドライバーとなっております。

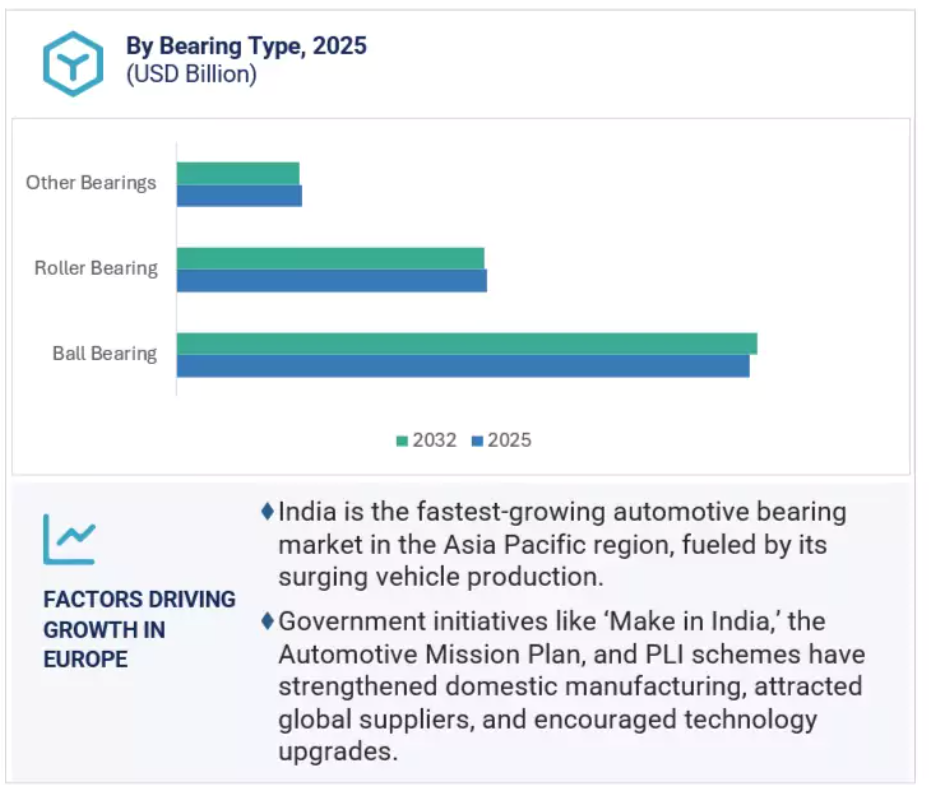

予測期間中、インドはアジア太平洋地域で最も急速に成長する市場と見込まれています

インドは、急速な自動車生産と強力な政府支援に後押しされ、アジア太平洋地域で最も急速に成長する自動車用ベアリング市場として台頭しています。「メイク・イン・インディア」や自動車ミッション計画、生産連動型インセンティブ(PLI)制度などの施策により、国内の製造エコシステムが強化され、技術導入が促進され、グローバルサプライヤーが同国に集まっています。この強固な政策枠組みにより、現地メーカーは事業規模の拡大、リードタイムの短縮、国内需要と輸出要求の両方を満たす先進的で特注のベアリングソリューションの開発が可能となっています。大規模かつ成長を続ける車両ベースを背景に、インドはベアリング技術革新とコスト効率の高い生産の魅力的な拠点となりつつあります。

市場拡大を牽引するもう一つの重要な要因は、BS-VI排出ガス規制への適合を目的としたターボチャージャー付きガソリン直噴(TGDI)エンジンの採用です。これらのエンジンは、エンジンとターボチャージャーの効率と性能を向上させるため、高温・高速対応の高精度ベアリングを必要とします。同時に、快適性と空気品質に対する消費者の嗜好の高まりにより、HVACシステムにおけるベアリングの役割が増大しています。HVACシステムでは、エアコンや空気清浄機能のより滑らかで静かな動作を支える役割を担っています。現在、駆動系およびエンジン用途が需要の大部分を占めておりますが、消費者の嗜好の変化と技術の進歩により、インドの自動車用ベアリングの用途は着実に拡大しており、同国が地域で最もダイナミックかつ高い成長ポテンシャルを有する市場としての地位を強化しております。

予測期間(2025~2032年)における最高CAGR(年平均成長率)

インド:地域で最も成長が速い市場

自動車用ベアリング市場の最近の動向

- 2025年3月、NSKはEV用e-axle向けに摩擦を25%低減し、2.14M dmn以上の性能を持つコンパクトで軽量な玉軸受を開発しました。これにより2.2kgの軽量化と0.09%のエネルギー効率向上が実現しました。

- 2025年5月、NTNは独自技術であるHA-C熱処理を用いたベアリングの量産技術を確立しました。この技術により鋼材の硬度が向上し、サイズと重量の削減を実現しながら寿命を延長します。深溝玉軸受のプロトタイプが発表され、e-axle、トランスミッション、コンプレッサーをターゲットとしており、2026年度下半期に量産開始が予定されています。

- 2025年4月、NTNは軸受の電解腐食メカニズムを特定する技術を開発しました。異常な騒音や振動に関連する放電現象に焦点を当てた本技術により、軸受寿命の予測やユーザー固有の運転条件に基づいた製品推奨の最適化が可能となります。選定顧客との実地試験が進行中であり、2027年春の商用化を目指しております。

- 2025年4月、JTEKTは自動車・産業機械向けギアとベアリング機能を一体化した「JIGB」を開発しました。内輪型はベアリングの軌道面をギア軸に統合し、外径とトルク損失を低減。対照的に外輪型はベアリング外輪をギア内径として活用し、ミスアライメントと部品点数を最小化します。

主要市場プレイヤー

自動車用ベアリング市場トップ企業一覧

自動車用ベアリング市場は、広範な地域展開を持つ少数の主要プレイヤーによって支配されています。市場の主要プレイヤーは以下の通りです。

NSK Ltd. (Japan)

NTN Corporation (Germany)

The Timken Company (Japan)

Regal Rexnord (US)

Nachi Fujikoshi (Japan)

Schaeffler AG (Germany)

SKF (Sweden)

JTEKT Corporation (Japan)

Wafangdian Guangyang Bearing Group Co. (China)

Tenneco Inc. (US)

Fersa (Spain)

C&U Company Limited (China)

Minebea Mitsumi Inc. (Japan)

ILJIN Bearing Co., Ltd. (South Korea)

NRB Industrial Bearings Limited (India)

RKB Bearing Industries (Switzerland)

Nakanishi Manufacturing Corporation (Japan)

Emerson Bearing Company (South Korea)

ORS (Turkey)

Tsubaki Nakashima Co. Ltd. (Japan)

CW Bearing (China)

LYC Bearing Corporation (China)

Harbin Bearing Manufacturing Co., Ltd (China)

National Engineering Industries Ltd (India)

Tata Steel (India)

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 28

1.3 調査範囲 31

1.3.1 市場セグメンテーションおよび地域範囲 31

1.3.2 対象範囲および除外範囲 32

1.4 対象期間 33

1.5 対象通貨 33

1.6 対象単位 34

1.7 ステークホルダー 34

1.8 変更点の概要 34

2 調査方法論 36

2.1 調査データ 36

2.1.1 二次データ 37

2.1.1.1 二次情報源リスト 37

2.1.1.2 二次情報源からの主要データ 38

2.1.2 一次データ 39

2.1.2.1 一次調査対象者一覧 39

2.1.2.2 需要側・供給側からの一次インタビュー 40

2.1.2.3 一次インタビューの内訳 40

2.1.2.4 一次調査の主な目的 41

2.2 市場規模の推定 41

2.2.1 ボトムアップアプローチ 43

2.2.2 トップダウンアプローチ 44

2.3 データの三角測量 45

2.4 因子分析 46

2.5 調査の前提条件 48

2.6 調査の限界 49

2.7 リスク評価 49

3 エグゼクティブサマリー 50

4 プレミアムインサイト 54

4.1 自動車用ベアリング市場におけるプレイヤーの機会 54

4.2 自動車用ベアリング市場(種類別) 54

4.3 自動車用ベアリング市場、ベアリング種類別 55

4.4 自動車用ベアリング市場、用途別 55

4.5 自動車用ベアリング市場、EVタイプ別 56

4.6 自動車用ベアリング市場、アフターマーケット別 56

4.7 自動車用ベアリング市場、地域別 57

5 市場概要 58

5.1 はじめに 58

5.2 市場動向 59

5.2.1 推進要因 59

5.2.1.1 ADAS アプリケーション向け高精度ベアリングの需要 59

5.2.1.2 電気パワートレインおよび高速電動モーター向けに特化した専用ベアリング設計の登場 60

5.2.1.3 自動車のアフターマーケット向けベアリング需要を牽引する車両寿命の延長 61

5.2.2 抑制要因 62

5.2.2.1 電気自動車用パワートレインの簡素化によるベアリング需要の減少 62

5.2.2.2 長寿命の密閉型ベアリングユニットによる交換サイクルの短縮 62

5.2.3 成長機会 63

5.2.3.1 状態監視および予知保全のためのセンサー内蔵ベアリングの採用 63

5.2.3.2 効率性と寿命向上のためのセラミックスやポリマーなどの代替材料の使用 64

5.2.4 課題 65

5.2.4.1 持続的なサプライチェーンの不安定性とリードタイムの長期化 65

5.2.4.2 コストと利益率に影響を与える原材料価格の変動性 65

5.3 価格分析 67

5.3.1 自動車用ベアリングの平均販売価格動向(用途別) 67

5.3.2 自動車用ベアリングの平均販売価格動向(主要メーカー別) 68

5.3.3 平均販売価格動向(地域別) 69

5.4

貿易分析 70 貿易分析 70

5.4.1 輸入状況(HSコード848210) 70

5.4.2 輸出状況(HSコード848210) 71

5.5 エコシステム分析 73

5.5.1 原材料サプライヤー 73

5.5.2 自動車用ベアリングメーカー 73

5.5.3 ティア1企業/部品供給業者 74

5.5.4 自動車OEMメーカー 74

5.6 サプライチェーン分析 75

5.6.1 原材料サプライヤー 75

5.6.2 ティア1企業/部品供給業者 75

5.6.3 自動車メーカー(OEM) 76

5.7 技術分析 76

5.7.1 主要技術 76

5.7.1.1 予知保全アーキテクチャを実現するスマートセンサー付きベアリング 76

5.7.1.2 電動化車両アーキテクチャにおける磁気ベアリングの新たな役割 77

5.7.1.3 適応型乗り心地とシャーシ安定化を実現する電磁ベアリング 78

5.7.2 補完技術 79

5.7.2.1 電動モビリティ向けナノコーティング自己潤滑ベアリング 79

5.7.3 隣接技術 80

5.7.3.1 高速電動駆動系向けハイブリッドセラミックベアリング 80

5.8 特許分析 81

5.9 自動車用ベアリングの戦略的開発:電動パワートレイン、デジタルエンジニアリング、協働エコシステム 84

5.9.1 電動パワートレインアーキテクチャとのベアリング統合 84

5.9.1.1 e-モーターおよびコンパクトEVアーキテクチャ向けベアリングシステム 84

5.9.1.2 EVベアリングにおける熱的制約下での潤滑 84

5.9.1.3 小型化と高性能化:統合型電動駆動システム向けベアリング 85

5.9.2 ベアリング設計におけるデジタルツインとシミュレーション 86

5.9.2.1 自動車用ベアリングにおける仮想負荷予測 86

5.9.2.2 ベアリング設計における故障予測モデリング 87

5.9.2.3 ベアリング開発におけるシミュレーション主導のプロトタイピング 88

5.9.3 協働型ベアリングエコシステム 88

5.9.3.1 電気自動車および自動運転車向けベアリングの共同設計 88

5.9.3.2 プラットフォーム中心のベアリング供給のための長期調達契約 89

5.9.3.3 ベアリング革新パートナーシップにおけるリスク共有フレームワーク 89

5.9.4 持続可能性指標と循環型経済の可能性 89

5.9.4.1 ベアリングの再製造による材料使用量と排出量の削減 89

5.9.4.2 より環境に配慮した規制基準に向けたベアリングの再設計 90

5.10 規制環境 91

5.10.1 規制機関、政府機関、その他の組織 91

5.10.2 国別規制の枠組み 95

5.10.2.1 アメリカ 95

5.10.2.2 中国 95

5.10.2.3 日本 96

5.10.2.4 インド 96

5.10.2.5 韓国 96

5.10.2.6 ブラジル 96

5.10.2.7 ヨーロッパ 96

5.11 事例研究分析 97

5.11.1 SKF インサイト、従来のベアリングを自己監視コンポーネントに変えるスマートベアリングシステムを開発 97

5.11.2 NTN株式会社、センサーを内蔵した先駆的なセンサー統合ベアリングを開発 97

5.11.3 SKFグループはヴァレオ社と提携し、マイクロハイブリッド車における効率的なストップ・スタート機能を実現する高集積型磁気センサーベアリングユニットを開発しました 98

5.11.4 ティムケン社 (アメリカ)は、統合型ABSおよびトラクションコントロール向けセンサーパックベアリングパッケージを開発しました。 98

5.12 主要な会議・イベント(2025年~2026年) 99

5.13 AIの影響 100

5.14 主要なステークホルダーと購買基準 100

5.14.1 購買プロセスにおける主要ステークホルダー 100

5.14.2 購買基準 101

5.15 顧客ビジネスに影響を与えるトレンドとディスラプション 103

5.16 アメリカ2025年関税 103

6 用途別自動車用ベアリング市場 105

6.1 はじめに 106

6.2 ホイールハブ 108

6.2.1 市場を牽引するABSおよびESCシステムの統合 108

6.3 トランスミッション 111

6.3.1 需要に影響を与える自動変速機への移行 111

6.4 ドライブトレイン 113

6.4.1 全輪駆動(AWD)の採用が需要を牽引 113

6.5 エンジン 116

6.5.1 TGDIまたは大型エンジンの採用拡大がエンジンベアリングの需要を牽引 116

6.6 内装・外装 117

6.6.1 サンルーフ、プレミアムシートアジャスター、

電動式コンポーネントへの嗜好の高まりが需要を促進 117

6.7 主要な一次インサイト 119

7 自動車用ベアリング市場(ベアリングの種類別) 120

7.1 はじめに 121

7.2 ボールベアリング 123

7.2.1 低メンテナンスでコンパクトなベアリングの需要が市場を牽引 123

7.3 ローラーベアリング 125

7.3.1 SUVの需要増加がローラーベアリングの需要を牽引 125

7.4 その他のベアリング 126

7.5 主要な一次調査結果 128

8 自動車用ベアリング市場、EV種類別 129

8.1 はじめに 130

8.2 BEV 131

8.2.1 BEVの人気がEV専用ベアリングの需要拡大を牽引 131

8.3 PHEV 134

8.3.1 デュアルパワートレインによるPHEV販売拡大が需要を牽引 134

8.4 主要な一次調査結果 137

9 自動車用ベアリング市場、種類別 138

9.1 はじめに 139

9.2 乗用車 141

9.2.1 プレミアムカー需要の増加が市場を牽引 141

9.3 小型商用車 143

9.3.1 積載能力と熱安定性の向上に対する需要が小型商用車向けベアリング需要を牽引 143

9.4 大型商用車 145

9.4.1 自動車用エアコンの需要拡大とプレミアム安全装備の採用が需要を牽引 145

9.5 主要な一次インサイト 147

10 自動車用ベアリング市場(アフターマーケット別) 148

10.1 はじめに 149

10.2 アフターマーケット用ホイールハブ 151

10.2.1 ABSおよびESCシステムの統合によるホイールハブベアリング交換需要の高まり 151

10.3 アフターマーケット用トランスミッション 152

10.3.1 現代のオートマチックトランスミッションにおける複雑なギアシステムが需要を創出 152

10.4 アフターマーケット用ドライブトレイン 154

10.4.1 継続的な動力伝達と負荷変動の必要性による市場拡大 154

10.5 アフターマーケット用エンジン 156

10.5.1 車両の平均使用年数増加とエンジンの小型化による交換用ベアリングへの負荷増大 156

10.6 アフターマーケットの内装・外装 157

10.6.1 車両におけるプレミアム快適機能への需要増加が内装・外装ベアリング交換を促進 157

10.7 主要な一次インサイト 159

11 地域別自動車用ベアリング市場 160

11.1 はじめに 161

11.2 アジア太平洋地域 163

11.2.1 マクロ経済見通し 163

11.2.2 中国 168

11.2.2.1 高性能ベアリングの需要を促進する先進パワートレインの採用拡大 168

11.2.3 インド 169

11.2.3.1 自動車ベアリングの成長を牽引する自動車所有台数および生産台数の拡大 169

11.2.4 日本 171

11.2.4.1 精密エンジニアリングへの注力が技術的に高度なベアリングの需要を牽引 171

11.2.5 韓国 173

11.2.5.1 洗練性への需要の高まりが自動車内装用ベアリングの成長を促進 173

11.3 北米 175

11.3.1 マクロ経済の見通し 175

11.3.2 アメリカ 180

11.3.2.1 イノベーションと電気自動車の普及が市場の着実な成長を牽引 180

11.3.3 カナダ 181

11.3.3.1 自動車生産の増加とアフターマーケット需要が成長を加速 181

11.3.4 メキシコ 183

11.3.4.1 戦略的な製造業の成長が自動車用ベアリングの需要急増を促進 183

11.4 ヨーロッパ 185

11.4.1 マクロ経済見通し 188

11.4.2 フランス 191

11.4.2.1 厳格な都市排出ガス規制が車両更新とアップグレードを促進 191

11.4.3 ドイツ 193

11.4.3.1 OEMとアフターマーケットの強力な連携が安定供給と高品質ベアリングを確保 193

11.4.4 イタリア 195

11.4.4.1 高級車および高性能車への需要がプレミアムベアリング市場を支える 195

11.4.5 スペイン 197

11.4.5.1 規制上のインセンティブと今後のEURO 7基準が電動化を推進し、需要に影響を与える 197

11.4.6 英国 199

11.4.6.1 高級車生産が自動車用ベアリングの需要を牽引 199

11.4.7 その他のヨーロッパ 201

11.5 その他の地域 203

11.5.1 マクロ経済見通し 203

11.5.2 ブラジル 207

11.5.2.1 政府の優遇措置と強力な現地生産体制が市場を牽引 207

11.5.3 ロシア 209

11.5.3.1 自動車生産台数の増加と技術的複雑性の高まりが市場を牽引 209

11.5.4 南アフリカ 211

11.5.4.1 車両の快適性機能に対する需要の増加が内装・外装用ベアリングの必要性を高める 211

12 競争環境 213

12.1 概要 213

12.2 主要企業の戦略/勝つための権利 213

12.3 2024年における市場シェア分析 215

12.4 主要上場企業・公開企業の収益分析 217

12.5 企業評価と財務指標 218

12.5.1 企業評価 218

12.5.2 財務指標 218

12.6 ブランド/製品比較 219

12.7 企業評価マトリックス:主要プレイヤー、2024年 220

12.7.1 スター企業 220

12.7.2 新興リーダー 220

12.7.3 普及型プレイヤー 220

12.7.4 参加者 221

12.7.5 企業フットプリント:主要プレイヤー、2024年 222

12.7.5.1 企業フットプリント 222

12.7.5.2 地域別フットプリント 222

12.7.5.3 車種種類別フットプリント 223

12.7.5.4 ベアリング種類別フットプリント 223

12.7.5.5 用途別フットプリント 224

12.8 企業評価マトリックス:中小企業、2024年 224

12.8.1 先進企業 224

12.8.2 対応力のある企業 224

12.8.3 ダイナミックな企業 225

12.8.4 スタート地点 225

12.8.5 競争力ベンチマーキング:中小企業、2024年 226

12.9 競争環境 226

12.9.1 製品発売・開発 226

12.9.2 取引 228

12.9.3 事業拡大 230

12.9.4 その他の動向 232

13 企業プロファイル 233

13.1 主要企業 233

13.1.1 NSK株式会社 233

13.1.1.1 事業概要 233

13.1.1.2 提供製品 234

13.1.1.3 最近の動向 236

13.1.1.3.1 製品の発売・開発 236

13.1.1.3.2 事業拡大 237

13.1.1.3.3 その他の動向 237

13.1.1.4 MnMの見解 238

13.1.1.4.1 主な強み 238

13.1.1.4.2 戦略的選択 238

13.1.1.4.3 弱みと競合上の脅威 238

13.1.2 NTN株式会社 239

13.1.2.1 事業概要 239

13.1.2.2 提供製品 240

13.1.2.3 最近の動向 241

13.1.2.3.1 製品発売・開発 241

13.1.2.3.2 事業拡大 242

13.1.2.3.3 その他の動向 242

13.1.2.4 MnMの見解 243

13.1.2.4.1 主な強み 243

13.1.2.4.2 戦略的選択 243

13.1.2.4.3 弱みと競合上の脅威 243

13.1.3 ザ・ティムケン・カンパニー 244

13.1.3.1 事業概要 244

13.1.3.2 提供製品 245

13.1.3.3 最近の動向 247

13.1.3.3.1 取引 247

13.1.3.3.2 その他の動向 248

13.1.3.4 MnMの見解 248

13.1.3.4.1 主な強み 248

13.1.3.4.2 戦略的選択 248

13.1.3.4.3 弱みと競合上の脅威 248

13.1.4 株式会社ジェイテクト 249

13.1.4.1 事業概要 249

13.1.4.2 提供製品 250

13.1.4.3 最近の動向 251

13.1.4.3.1 製品発売・開発 251

13.1.4.3.2 取引 252

13.1.4.3.3 事業拡大 252

13.1.4.3.4 その他の動向 253

13.1.4.4 MnMの見解 254

13.1.4.4.1 主な強み 254

13.1.4.4.2 戦略的選択 254

13.1.4.4.3 弱みと競合上の脅威 254

13.1.5 株式会社不二製粉 255

13.1.5.1 事業概要 255

13.1.5.2 提供製品 256

13.1.5.3 MnMの見解 257

13.1.5.3.1 主な強み 257

13.1.5.3.2 戦略的選択 257

13.1.5.3.3 弱みと競合上の脅威 257

13.1.6 シェーフラー社 258

13.1.6.1 事業概要 258

13.1.6.2 提供製品 259

13.1.6.3 最近の動向 261

13.1.6.3.1 取引 261

13.1.6.3.2 事業拡大 262

13.1.6.3.3 その他の動向 262

13.1.7 SKF 263

13.1.7.1 事業概要 263

13.1.7.2 提供製品 264

13.1.7.3 最近の動向 265

13.1.7.3.1 製品発売・開発 265

13.1.7.3.2 取引 265

13.1.7.3.3 事業拡大 266

13.1.7.3.4 その他の動向 266

13.1.8 リーガル・レックスノード・コーポレーション 267

13.1.8.1 事業概要 267

13.1.8.2 提供製品 268

13.1.8.3 最近の動向 269

13.1.8.3.1 取引 269

13.1.9 華芳店広陽ベアリンググループ株式会社 270

13.1.9.1 事業概要 270

13.1.9.2 提供製品 270

13.1.10 TENNECO INC. 271

13.1.10.1 事業概要 271

13.1.10.2 提供製品 271

13.1.11 FERSA 272

13.1.11.1 事業概要 272

13.1.11.2 提供製品 272

13.1.11.3 最近の動向 274

13.1.11.3.1 取引 274

13.1.11.3.2 事業拡大 274

13.1.12 C&U COMPANY LIMITED 275

13.1.12.1 事業概要 275

13.1.12.2 提供製品 276

13.2 その他の主要企業 277

13.2.1 ミネベアミツミ株式会社 277

13.2.2 イルジン・電子(I)プライベート・リミテッド 278

13.2.3 NRBインダストリアル・ベアリングス・リミテッド 278

13.2.4 RKBベアリング産業 279

13.2.5 ナカニシマニュファクチャリングコーポレーション 279

13.2.6 エマーソンベアリングカンパニー 280

13.2.7 ORS – ORTADOĞU RULMAN SANAYI VE TIC. A.Ş. 280

13.2.8 ツバキ・ナカシマ株式会社 281

13.2.9 CWベアリング 281

13.2.10 LYCプライベートリミテッド 282

13.2.11 ハルビンベアリング製造株式会社 283

13.2.12 NEI株式会社(NBCベアリング) 284

13.2.13 タタ・スチール 285

14 マーケットアンドマーケッツによる推奨事項 286

14.1 アジア太平洋地域:自動車用ベアリングの主要市場 286

14.2 自動車内装ベアリング市場における消費者需要とイノベーション 286

14.3 スマート自動車用ベアリングの成長機会 287

14.4 PHEV需要増加による自動車用ベアリングの成長 287

14.5 まとめ 288

15 付録 289

15.1 産業専門家からの知見 289

15.2 ディスカッションガイド 289

15.3 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 292

15.4 カスタマイズオプション 294

15.5 関連レポート 294

15.6 著者詳細 295

表1 ベアリング種類別市場定義 28

表2 用途別市場定義 29

表3 車両種類別市場定義 29

表4 電気自動車種類別市場定義 30

表5 アフターマーケット別市場定義 30

表6 為替レート(2021年~2024年) 33

表7 自動車用ベアリング市場:市場動向の影響 66

表8 自動車用ベアリングの平均販売価格動向、用途別、2021年~2024年(米ドル) 68

表9 主要メーカー別自動車用ベアリング平均販売価格動向、2024年(米ドル) 68

表10 地域別自動車用ベアリング平均販売価格動向、2021–2024年

(米ドル) 69表11 HSコード853670準拠製品の輸入データ、国別、2020–2024年(米ドル) 70

(米ドル) 69

表11 HSコード853670準拠製品の輸入データ、

国別、2020–2024年(百万米ドル) 71

表12 HSコード853670準拠製品の輸出データ(国別、2020~2024年)(百万米ドル) 72

表13 市場エコシステムにおける企業の役割 74

表14 特許分析 82

表15 北米:規制機関、政府機関、

その他の組織 91

表16 ヨーロッパ:規制機関、政府機関、

その他の組織 93

表17 アジア太平洋地域:規制機関、政府機関、

その他の組織 94

表18 その他の地域:規制機関、政府機関、

その他の組織 95

表19 ユーロ5とユーロ6の自動車排出ガス基準(新欧州

走行サイクル) 96

表20 主要会議・イベント(2025~2026年) 99

表21 ベアリング種類別購買プロセスへのステークホルダーの影響度(%) 101

表22 ベアリング種類別主要購買基準 102

表23 自動車用ベアリング市場、用途別、2021–2024年(百万ユニット) 107

表24 自動車用ベアリング市場、用途別、2025–2032年(百万ユニット) 107

表25 自動車用ベアリング市場、用途別、2021年~2024年(百万米ドル) 108

表26 自動車用ベアリング市場、用途別、2025年~2032年(百万米ドル) 108

表27 ホイールハブ:自動車用ベアリング市場、地域別、

2021年~2024年(百万台) 109

表28 ホイールハブ:自動車用ベアリング市場、地域別、

2025年~2032年(百万台) 110

表29 ホイールハブ: 自動車用ベアリング市場、地域別、

2021–2024年(百万米ドル) 110

表30 ホイールハブ:自動車用ベアリング市場、地域別、

2025–2032年(百万米ドル) 110

表31 トランスミッション:自動車用ベアリング市場、地域別、

2021–2024年(百万台) 112

表32 トランスミッション:自動車用ベアリング市場、地域別、

2025–2032年(百万台) 112

表33 トランスミッション:自動車用ベアリング市場、地域別、

2021–2024年(百万米ドル) 112

表34 トランスミッション:自動車用ベアリング市場、地域別、

2025–2032年(百万米ドル) 113

表35 ドライブトレイン:自動車用ベアリング市場、地域別、

2021–2024年(百万台) 114

表36 ドライブトレイン:自動車用ベアリング市場、地域別、

2025–2032年 (百万台) 115

表37 ドライブトレイン:自動車用ベアリング市場、地域別、

2021年~2024年(百万米ドル) 115

表38 ドライブトレイン:自動車用ベアリング市場、地域別、

2025–2032年(百万米ドル) 115

表39 エンジン:自動車用ベアリング市場、地域別、

2021–2024年(百万台) 116

表40 エンジン:自動車用ベアリング市場、地域別、

2025–2032年(百万台) 116

表41 エンジン:自動車用ベアリング市場、地域別、2021–2024年(百万米ドル) 117

表42 エンジン:自動車用ベアリング市場、地域別、2025–2032年(百万米ドル) 117

表43 内装・外装:自動車用ベアリング市場、

地域別、2021–2024年(百万ユニット) 118

表44 内装・外装:自動車用ベアリング市場、

地域別、2025年~2032年(百万台) 118

表45 内装・外装:自動車用ベアリング市場、

地域別、2021–2024年(百万米ドル) 118

表46 内装・外装:自動車用ベアリング市場、

地域別、2025–2032年(百万米ドル) 119

表47 自動車用ベアリング市場、ベアリングの種類別、2021–2024年(百万台) 122

表48 自動車用ベアリング市場、ベアリングの種類別、2025–2032年(百万台) 122

表49 自動車用ベアリング市場、ベアリングの種類別、2021年~2024年(百万米ドル) 122

表50 自動車用ベアリング市場、ベアリングの種類別、2025年~2032年(百万米ドル) 122

表51 自動車用ボールベアリング市場、地域別、2021–2024年(百万台) 123

表52 自動車用ボールベアリング市場、地域別、2025–2032年(百万台) 124

表53 自動車用ボールベアリング市場、地域別、2021–2024年(百万米ドル) 124

表54 自動車用ボールベアリング市場、地域別、2025–2032年(百万米ドル) 124

表55 自動車用ローラーベアリング市場、地域別、

2021–2024年(百万台) 125

表56 自動車用ローラーベアリング市場、地域別、

2025–2032年(百万台) 125

表57 自動車用ローラーベアリング市場、地域別、2021年~2024年(百万米ドル) 126

表58 自動車用ローラーベアリング市場、地域別、2025年~2032年(百万米ドル) 126

表59 その他のベアリングにおける自動車用ベアリング市場、

地域別、2021–2024年(百万台) 127

表60 その他のベアリングにおける自動車用ベアリング市場、

地域別、2025–2032年(百万台) 127

表61 その他のベアリングの自動車用ベアリング市場、

地域別、2021–2024年(百万米ドル) 127

表62 その他のベアリングの自動車用ベアリング市場、

地域別、2025–2032年 (百万米ドル) 128

表63 自動車用ベアリング市場、EVタイプ別、2021–2024年(百万台) 130

表64 自動車用ベアリング市場、EV種類別、2025~2032年(百万台) 130

表65 自動車用ベアリング市場、EV種類別、2021~2024年(百万米ドル) 131

表66 自動車用ベアリング市場、EV種類別、2025–2032年(百万米ドル) 131

表67 BEV:自動車用ベアリング市場、用途別、

2021–2024年(百万台) 132

表68 BEV:自動車用ベアリング市場、用途別、

2025–2032年(百万台) 132

表69 BEV:自動車用ベアリング市場、用途別、

2021–2024年(百万米ドル) 132

表70 BEV:自動車用ベアリング市場、用途別、

2025–2032年(百万米ドル) 133

表71 BEV:自動車用ベアリング市場、主要地域別、

2021–2024年(百万台) 133

表72 BEV:自動車用ベアリング市場、主要地域別、

2025–2032年(百万台) 133

表73 BEV:自動車用ベアリング市場、主要地域別、

2021年~2024年(百万米ドル) 133

表74 BEV:自動車用ベアリング市場、主要地域別、

2025–2032年(百万米ドル) 134

表75 PHEV:自動車用ベアリング市場、用途別、

2021–2024年(百万台) 134

表76 PHEV:自動車用ベアリング市場、用途別、

2025–2032年(百万台) 135

表77 PHEV:自動車用ベアリング市場、用途別、

2021–2024年(百万米ドル) 135

表78 PHEV:自動車用ベアリング市場、用途別、

2025–2032年(百万米ドル) 135

表79 PHEV:自動車用ベアリング市場、主要地域別、

2021–2024年(百万台) 136

表80 PHEV:自動車用ベアリング市場、主要地域別、

2025–2032年(百万台) 136

表81 PHEV:自動車用ベアリング市場、主要地域別、

2021–2024年(百万米ドル) 136

表82 PHEV:自動車用ベアリング市場、主要地域別、

2025–2032年(百万米ドル) 136

表83 自動車用ベアリング市場、車種種類別、2021–2024年(百万台) 139

表84 自動車用ベアリング市場、車種種類別、2025–2032年 (百万台) 140

表85 自動車用ベアリング市場、車種種類別、2021–2024年(百万米ドル) 140

表86 自動車用ベアリング市場、車種種類別、2025年~2032年(百万米ドル) 140

表87 乗用車:自動車用ベアリング市場、

地域別、2021年~2024年(百万台) 142

表88 乗用車:自動車用ベアリング市場、

地域別、2025年~2032年(百万台) 142

表89 乗用車:自動車用ベアリング市場、

地域別、2021年~2024年 (百万米ドル) 142

表90 乗用車:自動車用ベアリング市場、

地域別、2025–2032年(百万米ドル) 143

表91 小型商用車: 自動車用ベアリング市場、

地域別、2021–2024年(百万台) 144

表92 小型商用車:自動車用ベアリング市場、

地域別、2025–2032年 (百万台) 144

表93 小型商用車:自動車用ベアリング市場、

地域別、2021–2024年(百万米ドル) 144

表94 小型商用車: 自動車用ベアリング市場、

地域別、2025–2032年(百万米ドル) 145

表95 大型商用車:自動車用ベアリング市場、

地域別、2021–2024年(百万台) 146

表96 大型商用車:自動車用ベアリング市場、

地域別、2025年~2032年(百万台) 146

表97 大型商用車:自動車用ベアリング市場、

地域別、2021年~2024年(百万米ドル) 146

表98 大型商用車:自動車用ベアリング市場、

地域別、2025年~2032年(百万米ドル) 147

表99 アフターマーケット自動車用ベアリング市場、用途別、

2021年~2024年(百万個) 149

表100 アフターマーケット自動車用ベアリング市場、用途別、

2025–2032年(百万台) 150

表101 アフターマーケット自動車用ベアリング市場、用途別、

2021–2024年 (百万米ドル) 150

表102 アフターマーケット自動車用ベアリング市場、用途別、

2025–2032年(百万米ドル) 150

表103 ホイールハブ:アフターマーケット自動車用ベアリング市場、

地域別、2021–2024年(百万台) 151

表104 ホイールハブ:アフターマーケット自動車用ベアリング市場、

地域別、2025–2032年 (百万台) 151

表105 ホイールハブ:アフターマーケット自動車用ベアリング市場、

地域別、2021年~2024年(百万米ドル) 152

表106 ホイールハブ:アフターマーケット自動車用ベアリング市場、

地域別、2025年~2032年(百万米ドル) 152

表107 トランスミッション:アフターマーケット自動車用ベアリング市場、

地域別、2021年~2024年(百万台) 153

表108 トランスミッション: アフターマーケット自動車用ベアリング市場、

地域別、2025年~2032年(百万台) 153

表109 トランスミッション:アフターマーケット自動車用ベアリング市場、

地域別、2021年~2024年(百万米ドル) 153

表110 トランスミッション:アフターマーケット自動車用ベアリング市場、

地域別、2025年~2032年(百万米ドル) 154

表111 ドライブトレイン:アフターマーケット自動車用ベアリング市場、

地域別、2021年~2024年(百万台) 154

表112 ドライブトレイン: アフターマーケット自動車用ベアリング市場、

地域別、2025年~2032年(百万台) 155

表113 ドライブトレイン:アフターマーケット自動車用ベアリング市場、

地域別、2021年~2024年(百万米ドル) 155

表114 ドライブトレイン:アフターマーケット自動車用ベアリング市場、

地域別、2025年~2032年(百万米ドル) 155

表115 エンジン: アフターマーケット自動車用ベアリング市場、

地域別、2021–2024年(百万台) 156

表116 エンジン:アフターマーケット自動車用ベアリング市場、

地域別、2025–2032年(百万台) 156

表117 エンジン:アフターマーケット自動車用ベアリング市場、

地域別、2021年~2024年(百万米ドル) 157

表118 エンジン:アフターマーケット自動車用ベアリング市場、

地域別、2025年~2032年(百万米ドル) 157

表119 内装・外装:アフターマーケット自動車用ベアリング市場、

地域別、2021年~2024年(百万台) 158

表120 内装・外装:アフターマーケット自動車用ベアリング市場、

地域別、2025年~2032年 (百万台) 158

表121 内装・外装:アフターマーケット自動車用ベアリング市場、

地域別、2021年~2024年(百万米ドル) 158

表122 内装・外装:アフターマーケット自動車用ベアリング市場、

地域別、2025年~2032年(百万米ドル) 159

表123 自動車用ベアリング市場、地域別、2021年~2024年(百万台) 161

表124 自動車用ベアリング市場、地域別、2025–2032年(百万台) 162

表125 自動車用ベアリング市場、地域別、2021–2024年(百万米ドル) 162

表126 地域別自動車用ベアリング市場、2025–2032年(百万米ドル) 162

表127 アジア太平洋地域:国別自動車用ベアリング市場、

2021–2024年(百万台) 166

表128 アジア太平洋地域:自動車用ベアリング市場、国別、

2025–2032年(百万台) 167

表129 アジア太平洋地域:自動車用ベアリング市場、国別、

2021–2024年 (百万米ドル) 167

表130 アジア太平洋地域:自動車用ベアリング市場、国別、

2025–2032年(百万米ドル) 167

表131 中国:自動車用ベアリング市場、用途別、

2021–2024年(百万台) 168

表132 中国:自動車用ベアリング市場、用途別、

2025–2032年(百万台) 168

表133 中国:自動車用ベアリング市場、用途別、

2021–2024年(百万米ドル) 169

表134 中国:自動車用ベアリング市場、用途別、

2025–2032年(百万米ドル) 169

表135 インド:自動車用ベアリング市場、用途別、

2021–2024年(百万台) 170

表136 インド:自動車用ベアリング市場、用途別、

2025–2032年(百万台) 170

表137 インド:自動車用ベアリング市場、用途別、

2021年~2024年(百万米ドル) 170

表138 インド:自動車用ベアリング市場、用途別、

2025–2032年(百万米ドル) 171

表139 日本:自動車用ベアリング市場、用途別、

2021–2024年(百万台) 171

表140 日本:自動車用ベアリング市場、用途別、

2025–2032年(百万台) 172

表141 日本:自動車用ベアリング市場、用途別、

2021–2024年(百万米ドル) 172

表142 日本:自動車用ベアリング市場、用途別、

2025–2032年(百万米ドル) 172

表143 韓国:自動車用ベアリング市場、用途別、

2021–2024年 (百万台) 173

表144 韓国:自動車用ベアリング市場、用途別、

2025–2032年(百万台) 173

表145 韓国:自動車用ベアリング市場、用途別、

2021–2024年(百万米ドル) 174

表146 韓国:自動車用ベアリング市場、用途別、

2025–2032年(百万米ドル) 174

表147 北米:自動車用ベアリング市場、国別、

2021–2024年(百万台) 178

表148 北米:自動車用ベアリング市場、国別、

2025–2032年(百万台) 178

表149 北米:自動車用ベアリング市場、国別、

2021–2024年(百万米ドル) 179

表150 北米:自動車用ベアリング市場、国別、

2025–2032年 (百万ドル) 179

表151 アメリカ:自動車用ベアリング市場、用途別、

2021–2024年(百万台) 180

表152 アメリカ:自動車用ベアリング市場、用途別、

2025–2032年(百万台) 180

表153 アメリカ:自動車用ベアリング市場、用途別、2021–2024年(百万ドル) 181

表154 アメリカ:自動車用ベアリング市場、用途別、2025年~2032年(百万ドル) 181

表155 カナダ:自動車用ベアリング市場、用途別、

2021年~2024年(百万台) 182

表156 カナダ:自動車用ベアリング市場、用途別、

2025–2032年(百万台) 182

表157 カナダ:自動車用ベアリング市場、用途別、

2021–2024年(百万米ドル) 182

表158 カナダ:自動車用ベアリング市場、用途別、

2025–2032年(百万米ドル) 183

表159 メキシコ:自動車用ベアリング市場、用途別、

2021–2024年(百万台) 184

表160 メキシコ:自動車用ベアリング市場、用途別、

2025–2032年(百万台) 184

表161 メキシコ:自動車用ベアリング市場、用途別、

2021–2024年(百万米ドル) 184

表162 メキシコ:自動車用ベアリング市場、用途別、

2025–2032年(百万米ドル) 185

表163 ヨーロッパ:自動車用ベアリング市場、国別、

2021–2024年(百万台) 186

表164 ヨーロッパ:自動車用ベアリング市場、国別、

2025–2032年 (百万台) 186

表165 ヨーロッパ:自動車用ベアリング市場、国別、

2021–2024年(百万米ドル) 187

表166 ヨーロッパ:自動車用ベアリング市場、国別、

2025–2032年(百万米ドル) 187

表167 フランス:自動車用ベアリング市場、用途別、

2021–2024年(百万単位) 192

表168 フランス:自動車用ベアリング市場、用途別、

2025–2032年(百万台) 192

表169 フランス:自動車用ベアリング市場、用途別、

2021–2024年(百万米ドル) 192

表170 フランス:自動車用ベアリング市場、用途別、

2025–2032年(百万米ドル) 193

表171 ドイツ:自動車用ベアリング市場、用途別、

2021–2024年(百万台) 194

表172 ドイツ:自動車用ベアリング市場、用途別、

2025–2032年(百万台) 194

表173 ドイツ:自動車用ベアリング市場、用途別、

2021–2024年(百万米ドル) 194

表174 ドイツ:自動車用ベアリング市場、用途別、

2025–2032年(百万米ドル) 195

表175 イタリア:自動車用ベアリング市場、用途別、

2021–2024年(百万台) 196

表176 イタリア:自動車用ベアリング市場、用途別、

2025–2032年(百万台) 196

表177 イタリア:自動車用ベアリング市場、用途別、

2021–2024年(百万米ドル) 196

表178 イタリア:自動車用ベアリング市場、用途別、

2025–2032年(百万米ドル) 197

表179 スペイン: 自動車用ベアリング市場、用途別、

2021–2024年(百万台) 198

表180 スペイン:自動車用ベアリング市場、用途別、

2025–2032年(百万台) 198

表181 スペイン:自動車用ベアリング市場、用途別、

2021–2024年(百万米ドル) 198

表182 スペイン:自動車用ベアリング市場、用途別、

2025–2032年(百万米ドル) 199

表183 英国:自動車用ベアリング市場、用途別、

2021年~2024年(百万台) 200

表184 英国:自動車用ベアリング市場、用途別、

2025年~2032年(百万台) 200

表185 英国:自動車用ベアリング市場、用途別、2021年~2024年(百万米ドル) 200

表186 英国:自動車用ベアリング市場、用途別、2025年~2032年(百万米ドル) 201

表187 ヨーロッパその他地域:自動車用ベアリング市場、用途別、

2021–2024年(百万台) 202

表188 ヨーロッパその他地域:自動車用ベアリング市場、用途別、

2025–2032年(百万台) 202

表189 欧州その他地域:自動車用ベアリング市場、用途別、

2021–2024年(百万米ドル) 202

表190 欧州その他地域:自動車用ベアリング市場、用途別、

2025–2032年(百万米ドル) 203

表191 その他の地域:自動車用ベアリング市場、国別、

2021–2024年(百万台) 206

表192 その他の地域:自動車用ベアリング市場、国別、

2025–2032年(百万台) 206

表193 その他の地域:自動車用ベアリング市場、国別、

2021–2024年(百万米ドル) 207

表194 その他の地域:自動車用ベアリング市場、国別、

2025–2032年(百万米ドル) 207

表195 ブラジル:自動車用ベアリング市場、用途別、

2021–2024年(百万台) 208

表196 ブラジル:自動車用ベアリング市場、用途別、

2025–2032年(百万台) 208

表197 ブラジル: 自動車用ベアリング市場、用途別、

2021–2024年(百万米ドル) 208

表198 ブラジル:自動車用ベアリング市場、用途別、

2025–2032年(百万米ドル) 209

表199 ロシア:自動車用ベアリング市場、用途別、

2021–2024年(百万台) 209

表200 ロシア:自動車用ベアリング市場、用途別、

2025–2032年 (百万台) 210

表201 ロシア:自動車用ベアリング市場、用途別、

2021–2024年(百万米ドル) 210

表202 ロシア:自動車用ベアリング市場、用途別、

2025–2032年(百万米ドル) 210

表203 南アフリカ:自動車用ベアリング市場、用途別、

2021–2024年(百万台) 211

表204 南アフリカ:自動車用ベアリング市場、用途別、

2025–2032年(百万台) 211

表205 南アフリカ:自動車用ベアリング市場、用途別、

2021–2024年 (百万米ドル) 212

表206 南アフリカ:自動車用ベアリング市場、用途別、

2025–2032年(百万米ドル) 212

表207 主要企業の戦略/勝つための権利、2021–2025年 213

表208 主要企業別市場シェア分析、2024年 215

表209 自動車用ベアリング市場:地域別展開状況、2024年 222

表210 自動車用ベアリング市場: 車両種類別フットプリント、2024年 223

表211 自動車用ベアリング市場:ベアリング種類別フットプリント、2024年 223

表212 自動車用ベアリング市場:用途別フットプリント、2024年 224

表213 中小企業における競争力ベンチマーキング 226

表214 自動車用ベアリング市場:製品発売/開発動向、

2023年1月~2025年3月 227

表215 自動車用ベアリング市場:取引動向(2023年1月~2025年3月) 228

表216 自動車用ベアリング市場:事業拡大動向(2023年1月~2025年3月) 230

表217 自動車用ベアリング市場:その他の動向、

2023年1月~2025年3月 232

表218 NSK株式会社:会社概要 233

表219 NSK株式会社:提供製品 234

表220 NSK株式会社:製品発売・開発動向 236

表221 NSK株式会社:事業拡大 237

表222 NSK株式会社:その他の動向 237

表223 NTN株式会社:会社概要 239

表224 NTN株式会社:提供製品 240

表225 NTN株式会社:製品発売・開発 241

表226 NTN株式会社:事業拡大 242

表227 NTN株式会社:その他の展開 242

表228 ザ・ティムケン・カンパニー:会社概要 244

表229 ティムケン社:提供製品 245

表230 ティムケン社:取引 247

表231 ティムケン社:その他の動向 248

表232 ジェイテクト株式会社:会社概要 249

表233 ジェイテクト株式会社:提供製品 250

表234 ジェイテクト株式会社:製品発売・開発動向 251

表235 ジェイテクト株式会社:取引動向 252

表236 株式会社ジェイテクト:事業拡大 252

表237 株式会社ジェイテクト:その他の動向 253

表238 株式会社不二越:会社概要 255

表239 ナチ・フジコシ株式会社:提供製品 256

表240 シェフラーAG:会社概要 258

表241 シェフラーAG:提供製品 259

表242 シェフラーAG:取引実績 261

表243 シェフラーAG:事業拡大 262

表244 シェフラーAG:その他の動向 262

表245 SKF:会社概要 263

表246 SKF:提供製品 264

表247 SKF:製品発売・開発動向 265

表248 SKF:取引動向 265

表249 SKF:事業拡大 266

表250 SKF:その他の動向 266

表251 リーガル・レックスノード社:会社概要 267

表252 リーガル・レックスノード社:提供製品 268

表253 リーガル・レックスノード社:取引事例 269

表254 瓦房店広陽軸承集団有限公司:

会社概要 270

表255 瓦房店広陽ベアリンググループ株式会社:

提供製品 270

表256 テネコ株式会社:会社概要 271

表257 TENNECO INC.:提供製品 271

表258 FERSA:会社概要 272

表259 FERSA:提供製品 272

表260 FERSA:取引実績 274

表261 ファーサ:事業拡大 274

表262 シーアンドユー・カンパニー・リミテッド:会社概要 275

表263 シーアンドユー・カンパニー・リミテッド:提供製品 276

表264 ミネベアミツミ株式会社:会社概要 277

表265 イルジン電子(I)プライベート・リミテッド:会社概要 278

表266 NRBインダストリアルベアリングス株式会社:会社概要 278

表267 RKBベアリング産業株式会社:会社概要 279

表268 中西製作所株式会社:会社概要 279

表269 エマーソンベアリングカンパニー:会社概要 280

表270 ORS – ORTADOĞU RULMAN SANAYI VE TIC. A.Ş.:会社概要 280

表271 ツバキ・ナカシマ株式会社:会社概要 281

表272 CWベアリング:会社概要 281

表273 LYCプライベートリミテッド:会社概要 282

表274 ハルビンベアリング製造株式会社:会社概要 283

表275 NEI株式会社(NBCベアリング):会社概要 284

表276 タタ・スチール:会社概要 285

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/