排出ガス制御システムの効率向上には、技術の進歩が重要です。三元触媒や選択的触媒還元システムなどの革新技術は、有害な汚染物質をより効率的に削減することで、触媒コンバーターの性能向上に貢献しています。アジア太平洋地域を中心とした自動車生産の増加も、市場拡大の大きな要因となっています。自動車の保有台数の増加に伴い、触媒コンバーターの需要も引き続き拡大し、この産業の成長を加速しています。

市場は、製品の種類と用途によって分類されます。3 ウェイ触媒(TWC)は、炭化水素、一酸化炭素、窒素酸化物をより害の少ない排出ガスに変換する上で重要な役割を果たしています。一方、リーン NO2 触媒(LNC)およびリーン NO2 トラップ(LNT)は、リーン燃焼エンジンにおける窒素酸化物の排出を削減する役割を果たしています。

選択的触媒還元(SCR)技術は、ディーゼル酸化触媒(DOC)がディーゼルエンジン排気中の一酸化炭素および炭化水素を酸化する働きをする尿素系溶液により、窒素酸化物を窒素と水に変換する能力があるため、より多く使用されています。乗用車セグメントは、世界規模で個人用自動車の生産台数が多いため、市場をリードしています。軽トラックも主要なセグメントを占めており、商業用途で広く使用され、効果的な排出ガス制御システムが不可欠です。大型トラックはより厳しい排出ガス規制に直面しており、高度な触媒コンバーターの採用が拡大しています。市場にはさらに、二輪車とオフロード車両を含む他の車両カテゴリーが含まれ、その範囲が拡大しています。

自動車用触媒コンバーター装置市場の地域別動向と課題は何ですか?

北米は、厳しい排出ガス規制と、大気質の改善に向けた取り組みの強化により、市場が堅調に成長すると予測されています。欧州市場は、厳しい環境政策と、高度な触媒技術が必要なディーゼル車の継続的な使用により、やや速いペースで拡大すると予想されています。

アジア太平洋地域は、最も急速な成長を遂げています。これは、中国やインドなどの主要経済国における自動車生産の増加と環境意識の高まりに支えられています。これらの地域では自動車保有台数が増加しており、効果的な排出ガス対策ソリューションの需要が高まっていることから、アジア太平洋地域は市場の重要な成長拠点となっています。

自動車用触媒コンバーターデバイス産業は、いくつかの課題に直面しています。大きな課題のひとつは、プラチナ、パラジウム、ロジウムなどの貴金属を使用しているため、触媒コンバーターの価格が高いことです。そのため、生産者にとっても消費者にとっても経済的に負担が大きくなっています。

触媒コンバーターのリサイクルは複雑なプロセスであるため、触媒コンバーターのリサイクルインフラが整備されていないことは、環境問題および経済問題となっています。しかし、この問題は市場にとって新たなチャンスでもあります。コスト効率の高い材料や新しい設計の研究開発が継続的に行われ、効率を最大化することで生産コストの削減が可能になるからです。自動車用触媒コンバーターデバイス市場は、成長にとって重要な市場です。技術進歩に伴う環境規制の強化や世界的な自動車生産の増加により、需要は増加しています。

自動車用触媒コンバーター装置の動向(2020年から2024年)と将来のトレンド(2025年から2035年)

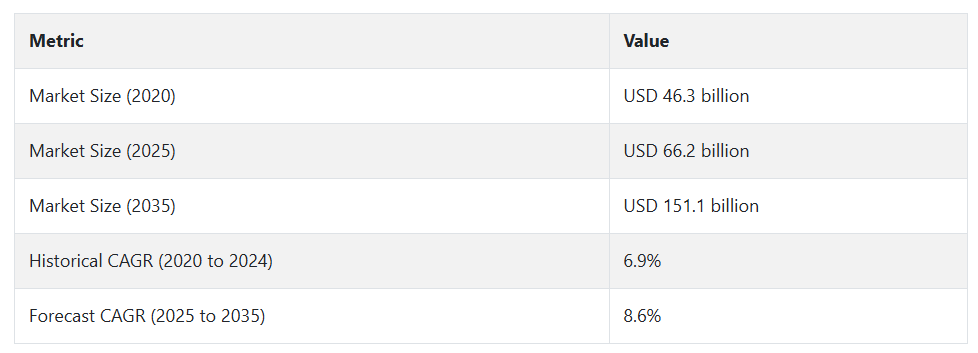

2020年から2024年にかけて、世界的な自動車用触媒コンバーター装置市場は、厳格な排出ガス規制、車両生産の増加、および燃料効率が高く環境配慮型の自動車の需要増加を主な要因として、着実に成長すると予測されています。世界各国政府は、ヨーロッパの Euro 6 やインドの BS-VI など、より厳しい排出ガス規制を導入しており、有害な排気ガスを削減する高度な触媒コンバーターの需要が高まっています。ハイブリッド車やガソリン車の普及も、市場拡大につながっています。これは、自動車メーカーが、規制の枠組みの変化に対応しながら、自動車性能の向上を図らなければならないためです。

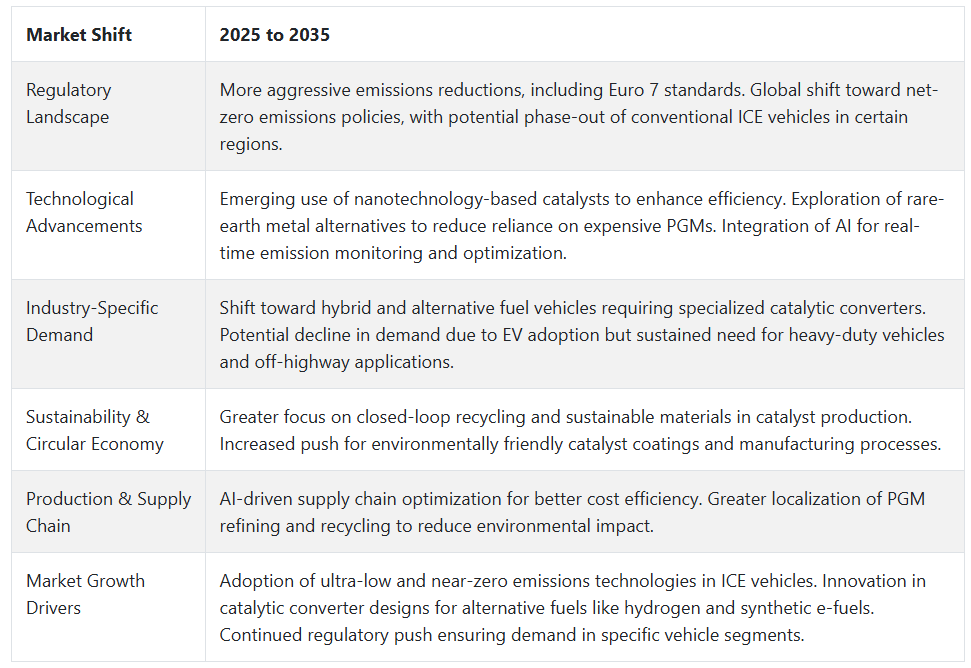

2025年から2035年にかけては、市場が大きな変化を迎えるでしょう。内燃機関(ICE)自動車における触媒コンバーターの需要は、自動車分野における電動化の進展が課題と機会の両方をもたらしていることを示しています。持続可能な希土類金属の代替品を使用した次世代触媒のニーズと、超低排出ガス化に向けた規制の進化が、市場の動向に影響を与えるでしょう。水素を燃料とする燃料電池自動車(FCEV)や合成燃料の進歩により、より持続可能な輸送エコシステムにおいて触媒コンバーターの機能が再び注目される可能性もあります。

自動車用触媒コンバーターデバイス市場は、規制の要求や持続可能なモビリティへの移行に対応して進展しています。過去(2020年から2024年)は、コンプライアンス主導の成長と技術の進歩が特徴でした。材料革新、AI による最適化、および代替燃料用途への移行が、次の時代(2025 年から 2035 年)の特徴となるでしょう。電気自動車用触媒コンバーターの需要は、ハイブリッド、水素、および合成燃料ベースの推進システムにおいて引き続き不可欠となるでしょう。業界参加者は、研究開発への投資、新素材の探求、および急速に変化している環境規制への対応によって、調整を行わなければなりません。

国別見通し

米国(USA)市場見通し

米国の自動車用触媒コンバーター市場は、環境保護庁(EPA)が課す厳格な排出ガス規制とハイブリッド車需要の増加により成長しています。より厳しい燃費基準の施行に伴い、メーカーは排気後処理システムを改善しており、適切な三元触媒コンバーターの需要が高まっています。

電気自動車(EV)の普及の増加は課題となっています。内燃機関(ICE)自動車への需要は、主に商用車およびオフロード車分野で引き続き増加しています。希土類金属の代替品などの技術革新や変換効率の向上も、市場の拡大につながっています。この市場は、EV の普及により、緩やかな成長が見込まれています。

中国市場の展望

中国は世界最大の自動車市場です。世界でも最も厳しい排出ガス規制である「中国 VI 排出ガス規制」により、触媒コンバーターの使用が急速に拡大しています。特に商用車において、内燃機関(ICE)車の台数が増加し続ける中、電気自動車(EV)の採用も増加しています。

都市部の人口増加と自動車保有台数の増加により、プラチナ族金属(PGM)を使用した触媒コンバーターの需要が堅調に推移しています。クリーンなガソリン車やハイブリッド車の普及を推進する政府の取り組みも、市場の成長をさらに後押ししています。中国がバッテリー式電気自動車(BEV)で主導的な地位を築いていることは、メーカーがより効率的で持続可能な技術への移行を促し、従来の触媒コンバーターの長期的な発展を制限する要因となる可能性があります。

インド市場の展望

インドの触媒コンバーター市場は、すべての新車に高度な排出ガス規制技術の導入を義務付ける「バーラトステージ(BS)VI」基準が施行されたことで成長しています。可処分所得の増加と自動車保有台数の増加、そして都市化の加速により、効果的な触媒コンバーターを搭載したガソリン車およびディーゼル車の需要が高まっています。

インフラや手頃な価格に関する課題により、内燃機関(ICE)自動車が依然として主流であることから、政府は電気自動車(EV)の普及を推進しています。触媒の現地生産が勢いを増しており、今後数年間で環境規制がさらに厳格化されることで、輸入への依存度が低下すると予想されます。コスト効率に優れた高効率のコンバーター技術の革新を原動力として、市場は引き続き発展すると予想されます。

カテゴリー別分析

三元触媒コンバーター – 製品別

三元触媒コンバーター(TWORCC)は、ガソリンエンジン車に搭載される高度な排ガス制御装置です。この装置は、一酸化炭素(CO)を二酸化炭素(CO₂)に酸化し、未燃焼炭化水素(HC)をCO₂と水(H₂O)に転換し、窒素酸化物(NO₂)を窒素(N₂)と酸素(O₂)に還元する3つの重要な機能を備えています。このプロセスは、パラジウム、プラチナ、ロジウムなどの貴金属の触媒反応によって行われます。三元触媒は、空気燃料比が適切に調整されている場合に高い効果を発揮し、厳しい排出ガス基準を満たすための車両の主要部品として機能します。乗用車や軽トラックに広く採用されています。

二元触媒 – 製品

二元触媒(TWOCC)は、主に旧式のガソリンエンジンや一部のディーゼルエンジンに使用されています。その主な機能は、一酸化炭素(CO)を二酸化炭素(CO₂)に酸化し、未燃焼の炭化水素(HC)を CO₂ と水(H₂O)に変換することです。3 ウェイコンバーターは窒素酸化物 (NO2) の削減には効果がないため、厳しい排出基準への適合効率が低くなります。2 ウェイコンバーターは、選択的触媒還元 (SCR) などの独立した NO2 削減システムが導入されているディーゼルエンジンに多く使用されています。環境規制の緩和に伴い、2 ウェイコンバーターは、より効果的な 3 ウェイ触媒コンバーターに取って代わられる傾向にあります。

パラジウム – 材料別

パラジウム(Pd)は、自動車触媒コンバーター、特にガソリンエンジンに使用される重要な金属です。一酸化炭素(CO)、炭化水素(HC)、窒素酸化物(NO2)などの有害な排出ガスを、より害の少ないガスに変換する酸化反応および還元反応の促進剤として機能します。優れた触媒特性、耐久性、および高温耐性から使用されています。近年、自動車メーカーがコスト面でのメリットからプラチナをパラジウムに置き換える傾向が強まり、その需要は増加しています。パラジウムの価格高騰は、代替材料やハイブリッド触媒配合の研究を促進しています。

競争分析

自動車用触媒コンバーターデバイス業界は競争が激しく、Benteler International AG、Tenneco Inc、Faurecia SA、BASF Catalysts、Clean Diesel Technologies、Katcon、Marelli Holdings Co、FUTABA INDUSTRIAL CO. LTD、BOSAL、Jetex Exhausts Ltd、Sango Co. Ltd. などの主要企業が、技術革新、サステナビリティへの取り組み、規制対応により業界を支配しています。

Tenneco Inc

同社は、先進的な触媒コンバーター、ディーゼル酸化触媒(DOC)、選択的触媒還元(SCR)システムを提供し、自動車排ガス制御システム分野のリーダーです。主要なOEMメーカーとの強固なパートナーシップを維持し、Euro 6、Euro 7、EPA規制への準拠を確保しています。代替燃料車への関心の高まりに対応し、水素対応触媒ソリューションへの投資を行っています。同社は、革新的な高耐久性・高効率触媒技術を有しており、ハイブリッド車の排出ガスシステムに注力しています。排出ガス規制の変化する市場において、北米、ヨーロッパ、アジアで大きな存在感を示し、成長を続けています。

Faurecia SA

軽量で高性能な触媒コンバーターを専門とする大手サプライヤーです。同社は、高効率を確保しながら貴金属の使用を削減した次世代の排出ガス制御システムを開発し、持続可能なモビリティソリューションの分野をリードしています。また、将来の自動車電動化を見据え、水素燃料電池やバッテリー熱管理にもこの技術を採用しています。同社は、研究開発に重点的に取り組み、世界的な排出ガス規制に対応した、自動車メーカーにとってコスト効率の高いソリューションを開発しています。同社は最近、HELLA と合併し、従来の触媒コンバーターを超えた自動車ソリューションの提供能力の向上により、市場での地位を確立しています。

BASF Catalysts

大手自動車メーカーに高効率触媒コンバーターを提供しています。同社は、ガソリン車、ディーゼル車、ハイブリッド車の排出ガス削減を目的とした、カスタマイズされた触媒コーティング剤に注力しています。性能を維持しながら希少金属の使用量を削減することに重点を置き、次世代触媒材料の研究開発に多くのリソースを投じています。また、自動車産業の代替燃料への移行に備えて、水素燃料電池用の新しい触媒設計の開発も進めています。BASF Catalysts は、信頼性が高く、拡張性のある生産体制を構築しており、排出ガス制御分野における主要なイノベーターとしての地位を確立しています。

Benteler International AG

乗用車、商用車、高性能自動車向けに、排気および排出ガス制御システムを供給しています。同社は、過酷な使用条件下でも耐久性と効率性を保証する、耐熱性の高い触媒コンバーターに注力しています。自動車メーカーと緊密に連携し、車両の重量、燃費、排出ガス性能を最適化する、カスタマイズされた排気ソリューションを開発しています。同社は、ヨーロッパおよび北米での事業展開を拡大し、ハイブリッド車および代替燃料車用排気システムへの注力を強化することで、グローバルサプライチェーンにおける地位を強化し、産業のサステナビリティおよび電動化のトレンドに対応しています。

市場の見通し

自動車用触媒コンバーターデバイスは、厳格な世界的な排出ガス規制と、よりクリーンな自動車技術の需要の高まりにより、着実な成長が見込まれています。世界中の各国政府は、有害な汚染物質を削減するためのより厳しい基準を導入しており、自動車メーカーは先進的な排気処理ソリューションの採用を迫られています。電気自動車やハイブリッド車の人気の低下は、触媒コンバーターの需要を確保する上で内燃機関が依然として支配的な力であることから、市場の動向に影響を与えています。

触媒材料の新開発には、希少金属や最先端のコーティング剤が含まれ、効率と耐久性が向上しています。また、貴金属の供給を管理するために、リサイクルも増加しています。新興経済諸国では自動車生産の増加が見られ、市場の拡大が刺激されています。

自動車用触媒コンバーターデバイスの市場区分

- 材料別

- プラチナ

- ロジウム

- パラジウム

- その他

- 製品別

- ディーゼル酸化触媒コンバーター

- 二元式酸化触媒コンバーター

- 三元式酸化還元触媒コンバーター

- 販売チャネル別

- OEM

- アフターマーケット

- 地域別

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界の自動車用触媒コンバーターデバイスの需要分析、および2025年から2035年の予測(過去の分析および将来予測を含む

- 2020年から2024年までのグローバル自動車触媒コンバーターデバイス市場分析および2025年から2035年までの予測

- 材料別

- 製品別

- 販売チャネル別

- 材料別

- プラチナ

- ロジウム

- パラジウム

- 製品別

- ディーゼル酸化触媒コンバーター

- 二元酸化触媒コンバーター

- 三元酸化還元触媒コンバーター

- 販売チャネル別

- OEM

- アフターマーケット

- 地域別

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東およびアフリカ

- 北米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 南米アメリカ 2020年から2024年の販売分析および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパ 2020年から2024年の販売分析および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 南アジア太平洋地域 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 中東・アフリカ 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 30 カ国の材料、製品、販売チャネル別 2035 年までの売上予測

- 競合評価、主要企業による企業シェア分析、および競合ダッシュボード

- 企業

- Benteler International AG

- Tenneco Inc

- Faurecia SA

- BASF Catalysts

- Clean Diesel Technologies

- Katcon

- Marelli Holdings Co

- FUTABA INDUSTRIAL CO. LTD

- BOSAL

- Sango Co. Ltd.

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/