主な市場動向と洞察

- アジア太平洋地域の自動車エンジンマネジメントシステム市場は、2024年に43.8%の最大収益シェアを占めました。

- 2024年には米国の自動車エンジンマネジメントシステム産業が支配的な地位を保持。

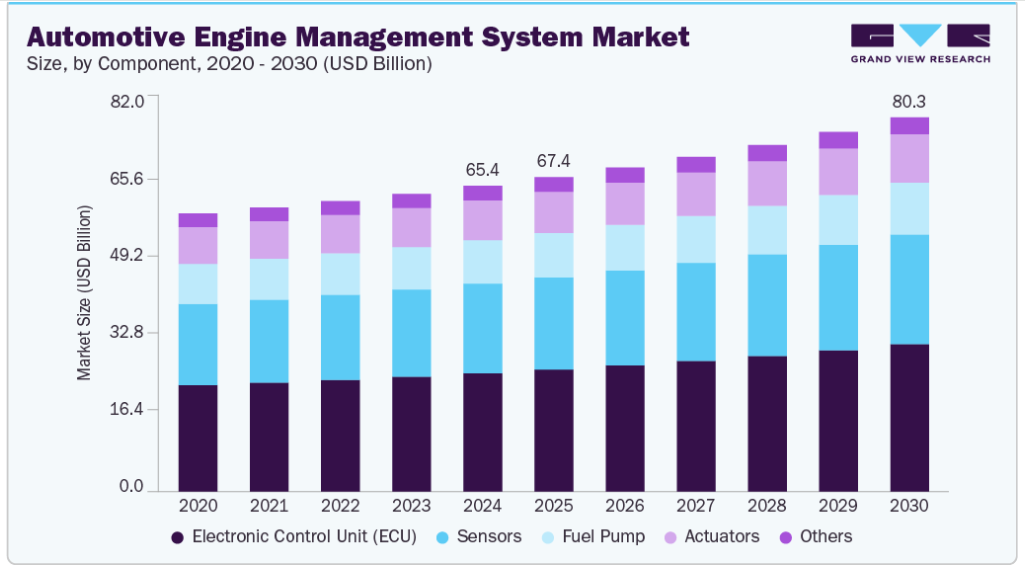

- コンポーネント別では、電子制御ユニット(ECU)セグメントが2024年に38.7%の最大収益シェアを占めました。

- エンジンの種類別では、ガソリンエンジン分野が2024年に自動車用エンジンマネジメントシステム産業で最大のシェアを獲得。

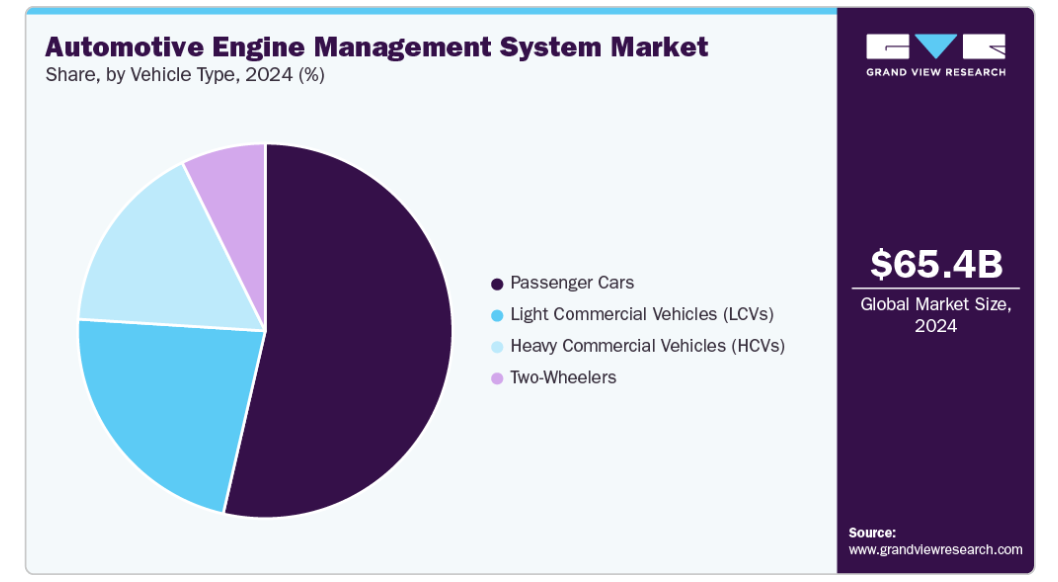

- 車種別では、乗用車セグメントが2024年の自動車エンジンマネジメントシステム市場を支配。

市場規模と予測

- 2024年の市場規模 655億4,000万米ドル

- 2030年の市場規模予測 802億5,000万米ドル

- CAGR(2025-2030年): 3.6%

- アジア太平洋地域: 2024年の最大市場

米国エネルギー省は、内燃機関(ICE)が天然ガス、プロパン、バイオディーゼル、エタノールなどの燃料で、既存のインフラに大きな変更を加えることなく運転できることを強調しています。

例えば、水素燃焼エンジンは極めて重要な技術革新であり、サンディア国立研究所は、水素を燃料とするICEが、窒素酸化物(NOx)の排出をほぼゼロにしながら、燃料対電気の効率50%を達成することを実証しています。この能力により、水素はハイブリッド車や定置動力用途の過渡期燃料として実行可能な位置づけとなります。EMSの多様な燃料化学物質への適応性は、カーボンニュートラルの未来を実現するために不可欠です。先進燃焼エンジンのサブプログラムでは、従来型燃料と代替燃料の両方で最適な燃焼ダイナミクスを確保するため、燃料特性とエンジン設計を協調最適化することに重点を置いて研究を行っています。例えば、エタノールはオクタン価が高いため、火花点火エンジンの圧縮比を高くすることができ、ガソリンと比較して熱効率を10~15%向上させることができます。このような進歩は、既存のICEアーキテクチャーと将来の再生可能燃料エコシステムとのギャップを埋めるというEMSの役割を強調しています。

ハイブリッド電気パワートレインと先進EMSの統合は、燃費向上と排出ガス削減のための基本戦略として浮上しています。DOEの研究によると、内燃エンジンとハイブリッド電気システムを組み合わせることで、車両のクラスや走行条件にもよりますが、燃費を25~50%向上させることができます。オークリッジ国立研究所は、ハイブリッドシステムの根強い課題であるコールドスタート時の排出ガスを最小限に抑えるエンジン制御戦略を開発しました。

ドライバーの要求からエンジン動作を切り離すことで、シリーズハイブリッド構成は最適化された暖機サイクルを可能にし、コールドスタート時の炭化水素排出量を45%削減しました。さらに、エンジンのダウンサイジングやターボ過給などの相乗技術を適用することで、メーカーは排気量を減らしながら性能を維持することができます。リカルドのガソリンエンジン効率化ロードマップでは、2.0Lエンジンを1.4Lにダウンサイジングし、直噴と可変バルブタイミングを組み合わせることで、出力を犠牲にすることなく燃費を20%改善できることを強調しています。これらの進歩は、空燃比、点火時期、ブースト圧を動的に調整し、効率とドライバビリティのバランスをとるEMSアルゴリズムに依存しています。

より高いエンジン効率の追求が市場の成長を後押しし、極端な温度や圧力に耐える材料が必要とされています。DOEのVehicle Technologies Office (VTO)は、軽量合金と先進セラミックを次世代エンジンのための重要なイネーブラーとして特定しており、米国の車両の25%に導入された場合、2030年までに年間50億ガロンの燃料を節約できる可能性があります。例えば、ピストンクラウンとシリンダーライナーに施された炭化ケイ素(SiC)コーティング剤は、熱損失を低減し、1,500℃を超える燃焼温度を可能にします。大型エンジンでも同様に、耐疲労性が向上した鉄ベースの鋳造合金が役立っており、ディーゼルエンジンのシリンダー圧力のピークを高めることができます。マテリアル・ゲノム・イニシアティブは、計算モデリングによってこれらの材料の開発を加速し、試作サイクルを40%短縮しました。このような技術革新は、2030年までに大型エンジンのブレーキ熱効率を現在の45%から55%に引き上げるというDOEの目標達成に不可欠です。

DOE の協調最適化イニシアチブは、EMS 設計のパラダイムシフトを象徴するもので、燃料配合とエンジンアーキテクチャーを同時に開発するものです。このアプローチは、燃料化学と燃焼力学の相互作用を活用して効率を最大化するものです。例えば、アルゴンヌ国立研究所が注力しているガソリン圧縮着火(GCI)エンジンは、低オクタン価燃料を利用して希薄燃焼を可能にし、従来の火花点火エンジンと比較して35%の燃費向上を達成しています。

同様に、サンディア国立研究所の燃焼研究施設では、ディーゼル燃料にジメチルエーテル(DME)を混合することで、着火安定性を維持しながらすすの発生を90%低減できることを実証しています。これらのブレークスルーは、噴射タイミングと噴射圧をリアルタイムで調整し、多様な混合燃料に最適な燃焼位相を確保するEMS機能に依存しています。DOE は、共同最適化によって 2030 年までに小型車の効率が 10%向上し、先進エンジンの研究だけで期待される 25%の効率向上を補完できると見積もっています。

コンポーネントの洞察

電子制御ユニット(ECU)セグメントは、2024年に38.7%の最大収益シェアを占めました。自動車OEMがよりスマートで効率的なパワートレインシステムに軸足を移すにつれて、ECUの需要は急増を続けています。リアルタイムデータ処理、燃料最適化、排ガス規制への依存度の高まりにより、自動車メーカーはエントリーモデルにも先進ECUを搭載する必要に迫られています。さらに、OTA(Over-the-Air)ソフトウェアアップデートの台頭とV2X(Vehicle-to-Everything)通信への関心の高まりが、ECUの技術革新をさらに後押ししています。ハイブリッドエンジンや次世代ガソリンエンジンでは、ECUが車両の頭脳として機能し、燃焼だけでなくエネルギーの流れ全体を管理するようになっています。

センサー分野は、予測期間中に大きなCAGRで成長する見込みです。自動車産業が精度と予測診断へのこだわりを強める中、センサーは単なるサポート部品から車両性能の戦略的イネーブラーへと変遷しています。酸素センサや温度センサからスロットル開度センサやノックセンサに至るまで、各センサはライブデータをECUに中継する上で極めて重要です。より多くのセンサーノードを統合することは、特にヨーロッパや中国などの市場において、厳しい燃費規制やリアルタイムのエンジンモニタリングのニーズが高まっていることへの直接的な対応です。さらに、ICE車の補機類が電動化される傾向にあるため、特にハイブリッド車では1台当たりのセンサー数が増加しています。

エンジニアリングの種類

2024年に自動車エンジンマネジメントシステム産業で最大のシェアを占めたのはガソリンエンジンセグメント。このセグメントの焦点は、出力から排ガス制御と燃費に移行しています。ターボチャージング、直接噴射、可変バルブタイミング技術が主流になりつつあり、より複雑で応答性の高いエンジンマネジメントシステムが求められています。OEMがEuro 6とChina VIの基準を満たすために努力する中、高度なEMSの統合は譲れないものと見られています。さらに、北米とアジア太平洋地域ではガソリンエンジンの人気が続いており、洗練されたEMSソリューションの需要が維持されています。

ハイブリッドエンジン分野は、予測期間中に最も速いCAGRで成長すると予測されています。ハイブリッドパワートレインは、従来型のICEと完全なバッテリー電気自動車(BEV)の間のスイートスポットになりつつあります。このため、2つの動力源に合わせたEMSの技術革新が直接的に加速しています。ハイブリッド・エンジンには、性能や効率を損なうことなく電気モードと燃焼モードの切り替えを管理できる、高度に適応性のあるインテリジェントなEMSが必要です。プラグインハイブリッド車(PHEV)とマイルドハイブリッド車(MHEV)の台頭は、特に都市環境において、回生ブレーキ、エンジン始動停止、負荷分散をリアルタイムで調整できるEMSユニットに対するニッチながら急速な需要を生み出しています。

自動車種類の洞察

乗用車セグメントは、2024年の自動車エンジンマネジメントシステム市場を支配しました。この分野では、EMSは純粋な機能部品から戦略的差別化要因へと進化しており、よりスムーズなドライバビリティ、世界的な排ガス規制への準拠、燃費の向上を可能にしています。大手自動車メーカーは、特にドライバーの期待が進化しているプレミアムセグメントにおいて、予測分析を提供し、メンテナンスコストを削減し、ユーザーエクスペリエンスを向上させるAIを搭載したEMSに多額の投資を行っています。

二輪車セグメントは予測期間中に大きなCAGRで成長する見込みです。二輪車市場は、特にインド、東南アジア、南米などの地域で大きな変革期を迎えています。各国政府が排ガス規制(インドのBS6など)を強化する中、OEMはキャブレター・ベースのシステムをEMS駆動の燃料噴射セットアップに急速に置き換えています。この移行により、EMSサプライヤー、特にコスト効率に優れたコンパクトなソリューションを提供するEMSサプライヤーにとって、有利な成長の窓が開かれました。電動二輪車では、EMSはバッテリーの健全性監視、モーター制御、回生システムにも応用されており、軽量車におけるエンジンとパワーマネジメントの融合が進んでいます。

地域別洞察

北米の自動車エンジンマネジメントシステム市場は、2024年に19.6%の売上シェアを占めました。北米では、先進的な自動車エンジンマネジメントシステムの採用は、厳しい環境規制と排ガス規制対策の影響を強く受けています。米国環境保護庁(EPA)は、大気浄化法に基づき、自動車の排出ガス規制を実施しており、燃料噴射、点火時期、排出ガス制御を最適化するためにEMSを使用する必要があります。EPAのAutomotive Trends Reportに記載されている、ターボチャージャー、ガソリン直噴(GDI)、ストップスタートシステムの導入の増加は、EMSへの依存が高まっていることを示しています。例えば、GDIは2008年には自動車のわずか2.3%にしか採用されていませんでしたが、米国では2020年までに51%を超えるようになり、エンジンシステムの電子制御化が急速に進んでいることを示しています。

米国の自動車用エンジンマネジメントシステム市場の動向

米国の自動車エンジンマネジメントシステム産業は、2024年に支配的な地位を占めました。米国では、連邦および州の規制が、積極的な燃費および温室効果ガス削減目標を達成するようメーカーを後押ししているため、エンジンマネジメントシステムの高度化が進んでいます。EPAの報告によると、自動車産業はターボ過給やGDIといった省エネ技術の統合を大幅に進めており、いずれも高度なEMSに大きく依存しています。さらに、EMS技術は、自動車燃費の着実な改善を義務付ける企業平均燃費(CAFE)基準を遵守するための中心的な技術です。よりインテリジェントなエンジン制御に対する需要は、EPAがOBDシステムを通じて排出ガスの追跡と診断を継続的に強化していることによって、さらに高まっています。

ヨーロッパ自動車エンジン管理システム市場動向

ヨーロッパ自動車エンジンマネジメントシステム産業は、2024年に有利な地域と認定されました。ヨーロッパは、2025年から施行されるユーロ7規制の展開により、排出ガス規制の厳しさで世界をリードしています。これらの規制は、許容されるテールパイプ排出量を削減するだけでなく、ブレーキやタイヤ粒子のリアルタイムモニタリングも要求しています。その結果、ヨーロッパのEMS技術は、従来型の燃料制御や点火制御を超え、総合的な車両排出ガス管理へと進化しています。欧州委員会によると、Euro 7規格では、車両がより長い寿命にわたって排出ガス規制を遵守することも義務付けられており、ハイブリッド車や電気自動車を含むすべての車種においてEMSの運用上の重要性が高まっています。

ドイツの自動車エンジンマネジメントシステム市場は、予測期間中に成長する見込み。ヨーロッパ最大の自動車生産国であるドイツは、EMS革新の最前線にいます。同国は、従来型のEMSと協調するバッテリー管理システムを含む電動化技術の研究と統合を支援する欧州バッテリー連合(EBA)の主要な出資国です。ドイツの自動車生産におけるハイブリッドおよび電気パワートレインへのシフトは、デュアルパワー源を管理し、エンジン効率を最適化できる高度なECUとセンサーを必要とします。さらに、クリーンモビリティ・プロジェクトに対する政府の支援により、ハイブリッド車や次世代車向けのEMSへの研究開発投資が活発化しています。

英国の自動車エンジンマネジメントシステム市場は、予測期間中に成長すると予測されています。英国では、自動車の安全性とコンプライアンスの義務化がEMSの機能に直接影響しています。2022年7月以降、インテリジェント・スピード・アシスト(ISA)システムがすべての新車に義務付けられ、エンジン管理を通じて調整される機能であるリアルタイムの制限速度の認識と調整が必要になりました。EMSは現在、先進運転支援システム(ADAS)と連携し、性能と英国が保持するEU安全規制への準拠の両方を確保しています。この傾向は、英国の自動車セクターにおける安全技術とエンジン制御システムの融合が進んでいることを反映しています。

アジア太平洋地域の自動車用エンジンマネジメントシステム市場動向

アジア太平洋地域では、都市化の進展、汚染レベルの上昇、自動車の電動化の進展により、EMSの導入が急速に進んでいます。日本、中国、インドなどの国々は、グローバルおよび国内コンプライアンスを満たすために、積極的に排出基準をアップグレードし、EMS対応技術に投資しています。こうした動きを後押ししているのは、国の規制と産業変革政策です。例えば、アジア太平洋地域の政府は、より厳格な自動車検査プログラムを実施し、スマートエンジンマネジメントシステムと統合されたよりクリーンな内燃エンジンの研究開発を支援しています。

中国の自動車エンジンマネジメントシステム市場は予測期間中に成長すると予測されています。中国は、ヨーロッパのユーロ6規制に匹敵する厳しい中国6排出ガス規制を実施しています。これらの基準では、NOxと粒子状物質の大幅な削減が義務付けられており、EMSには高度な制御システムと継続的なオンボード診断(OBD)を組み込むことが求められています。エコロジー環境省は、特に大都市圏でのリアルタイムの排出ガス制御とコンプライアンスを義務付けています。その結果、EMSは自動車メーカーが燃費を向上させながら環境法を遵守する上で中心的な役割を果たしています。ハイブリッド車や電気自動車を推進する政府の方針には、EMSに基づく技術革新へのインセンティブも含まれています。

日本の自動車用エンジンマネジメントシステム市場は、予測期間中に成長すると予測されています。日本では、経済産業省(METI)が自動運転・モビリティサービス(ADMS)プログラムを通じてEMS技術を推進しています。日本の自動車におけるEMSは、自律走行システムや半自律走行システムとの統合が進んでおり、燃費と車両制御の両方を最適化しています。さらに、日本のOEMは、高効率と日本の厳しい燃費基準への適合を確保するため、ハイブリッド車にもEMSを導入しています。これらの技術は、性能の最適化を目指すだけでなく、スマートモビリティのためのV2X(Vehicle-to-Infrastructure)システムもサポートしています。

自動車用エンジンマネジメントシステムの主要企業の洞察

自動車エンジン管理システム市場の主要企業には、Robert Bosch GmbH、Continental AG、Denso Corporation、BorgWarner Inc.などがあります。これらの企業は一貫して研究開発に投資し、電子制御ユニットや高度なセンサーのような、燃費の向上、排出ガスの削減、厳しい規制基準の遵守に不可欠なコンポーネントを革新しています。また、相手先商標製品メーカー(OEM)との長年にわたる関係、ガソリン、ハイブリッド、電気パワートレインを含む複数の自動車セグメントにおける存在感、効率的に生産規模を拡大する能力などが、同社のリーダーシップにさらに貢献しています。さらに、戦略的パートナーシップ、買収、グローバル展開への積極的な参加は、進化する自動車業界において競争力を維持するのに役立っています。

- コンチネンタルAGは、包括的なパワートレイン技術群とシステム統合能力により、同市場におけるリーディング・プレイヤーとしての地位を確立しています。コンチネンタルは、従来型の内燃機関と電動パワートレインの両方をサポートするインテリジェントなエンジン制御ソリューションの開発に注力しています。コンチネンタルの専門性は、エンジン効率を高め、排出ガスを削減し、リアルタイムのデータ処理をサポートするスケーラブルな電子制御ユニット(ECU)、高精度センサー、およびソフトウェアプラットフォームの提供にあります。世界的な自動車メーカーとの強力な協力関係と、持続可能性と規制遵守を重視するコンチネンタルは、よりクリーンなモビリティへの移行における重要なイノベーターとして位置づけられています。

- トヨタグループの中核企業である株式会社デンソーは、世界的なエンジンマネジメントシステムの進化に大きく貢献しています。トヨタグループの中核企業である株式会社デンソーは、先進的なエンジンコントロールユニット、燃料噴射システム、センサー技術を開発し、よりクリーンな燃焼と燃費の最適化に貢献しています。デンソーのEMSソリューションはその精度と信頼性で知られ、ますます厳しくなる排ガス規制を遵守しながら、車両性能を向上させる上で重要な役割を果たしています。従来型とハイブリッド車の両プラットフォームで確固たる存在感を示すデンソーは、持続可能な自動車技術に焦点を当てたグローバルな生産施設と戦略的パートナーシップを通じて、その足跡を拡大し続けています。

自動車用エンジンマネージメントシステムの主要企業

自動車エンジンマネジメントシステム市場における主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、産業トレンドを決定します。

-

- Robert Bosch GmbH

- Continental AG

- Denso Corporation

- BorgWarner Inc.

- Hitachi Astemo, Ltd.

- Valeo

- Infineon Technologies AG

- Sensata Technologies, Inc.

- Niterra Co., Ltd.

- Mitsubishi Heavy Industries Ltd.

最近の動向

- 2024年8月、コンチネンタルAGは、エンジンマネジメントシステム事業を含む自動車事業の分社化の可能性を発表。この戦略的な動きは、車両の効率性と安全性を向上させるために、先進運転支援システム(ADAS)とエンジンマネジメントシステムを統合し、ソフトウェア定義の車両アーキテクチャに焦点を強化することを目的としています。

- 2021年2月、株式会社デンソーの子会社であるデンソー・コーポレーション・マレーシアは、マレーシアのセランゴール州で生産能力を拡大しました。この施設では、空調システム、エアバッグ電子制御ユニット、電動パワーステアリング・システム、エンジン制御ユニットの製造に注力しています。

自動車用エンジン管理システムの世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界の自動車用エンジンマネージメントシステム市場レポートをコンポーネント、エンジン種類、車両種類、地域に基づいてセグメント化しています:

- コンポーネントの展望(売上高、百万米ドル、2018年~2030年)

- 電子制御ユニット(ECU)

- センサー

- 燃料ポンプ

- アクチュエーター

- その他

- エンジニアリングの種類の展望(売上高、百万米ドル、2018~2030年)

- ガソリンエンジン

- ディーゼルエンジン

- ハイブリッドエンジン

- 電気エンジン

- 自動車の種類の展望(売上高、百万米ドル、2018~2030年)

- 乗用車

- 小型商用車(LCV)

- 大型商用車(HCV)

- 二輪車

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- 中東アフリカ (MEA)

- KSA

- アラブ首長国連邦

- 南アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 調査方法

1.2.1. 情報収集

1.3. 情報・データ分析

1.4. 方法論

1.5. 調査範囲と前提条件

1.6. 市場形成と検証

1.7. 国別セグメントシェア算出

1.8. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 自動車用エンジンマネジメントシステム市場の変数、動向、スコープ

3.1. 市場の系譜の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.2.3. 産業の課題

3.3. 自動車エンジン管理システム市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーの交渉力

3.3.1.2. 買い手の交渉力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入による脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済情勢

3.3.2.3. 社会情勢

3.3.2.4. 技術的ランドスケープ

3.3.2.5. 環境的ランドスケープ

3.3.2.6. 法的景観

第4章. 自動車用エンジンマネジメントシステム市場 コンポーネントの推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 自動車用エンジンマネジメントシステム市場: コンポーネントの動向分析、2024年および2030年 (百万米ドル)

4.3. 電子制御ユニット(ECU)

4.3.1. 電子制御ユニット(ECU)市場の収益予測および予測、2018年〜2030年 (百万米ドル)

4.4. センサー

4.4.1. センサー市場の収益予測および予測、2018〜2030年(USD Million)

4.5. 燃料ポンプ

4.5.1. 燃料ポンプ市場の収益予測および予測、2018年~2030年(USD Million)

4.6. アクチュエータ

4.6.1. アクチュエータ市場の売上高推定と予測、2018〜2030年(USD Million)

4.7. その他

4.7.1. その他市場の収益予測および予測、2018年〜2030年(USD Million)

第5章. 自動車用エンジンマネージメントシステム市場 エンジニアリング種類の推定と動向分析

5.1. セグメントダッシュボード

5.2. 自動車用エンジンマネジメントシステム市場: エンジン種類の動向分析、2024年および2030年 (百万米ドル)

5.3. ガソリンエンジン

5.3.1. ガソリンエンジン市場の収益予測:2018年〜2030年(USD Million)

5.4. ディーゼルエンジン

5.4.1. ディーゼルエンジン市場の売上高推計と予測、2018年〜2030年(USD Million)

5.5. ハイブリッドエンジン

5.5.1. ハイブリッドエンジン市場の収益予測:2018〜2030年(百万米ドル)

5.6. 電気エンジン

5.6.1. 電気エンジンの市場収益予測および予測、2018年~2030年(USD Million)

第6章. 自動車用エンジンマネージメントシステム市場 車両種類の推定と動向分析

6.1. セグメントダッシュボード

6.2. 自動車用エンジンマネジメントシステム市場: 車種別動向分析、2024年および2030年 (百万米ドル)

6.3. 乗用車

6.3.1. 乗用車市場の収益予測および予測、2018年〜2030年 (百万米ドル)

6.4. 小型商用車(LCV)

6.4.1. 小型商用車(LCV)市場の収益予測および予測、2018年〜2030年(USD Million)

6.5. 大型商用車(HCV)

6.5.1. 大型商用車(HCVs)市場の売上高予測および予測、2018年〜2030年(USD Million)

6.6. 二輪車

6.6.1. 二輪車市場の売上高推計と予測、2018年〜2030年(USD Million)

第7章. 自動車用エンジニアリングマネジメントシステム市場 地域別推定と動向分析

7.1. 自動車用エンジン管理システム市場シェア:地域別、2024年〜2030年(百万米ドル

7.2. 北米

7.2.1. 北米の自動車用エンジン管理システム市場の予測および予測、2018年~2030年 (百万米ドル)

7.2.2. 米国

7.2.2.1. 米国の自動車用エンジン管理システム市場の推定と予測、2018年〜2030年 (百万米ドル)

7.2.3. カナダ

7.2.3.1. カナダの自動車用エンジン管理システム市場の推定と予測、2018年〜2030年 (百万米ドル)

7.2.4. メキシコ

7.2.4.1. メキシコの自動車用エンジン管理システム市場の推定と予測、2018〜2030年 (百万米ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパ自動車用エンジン管理システム市場の推定と予測、2018年〜2030年 (百万米ドル)

7.3.2. 英国

7.3.2.1. イギリスの自動車用エンジン管理システム市場の推定と予測、2018年〜2030年 (百万米ドル)

7.3.3. ドイツ

7.3.3.1. ドイツの自動車用エンジン管理システム市場の推定と予測、2018年〜2030年 (百万米ドル)

7.3.4. フランス

7.3.4.1. フランス自動車用エンジン管理システム市場の推定と予測、2018年〜2030年 (百万米ドル)

7.4. アジア太平洋地域

7.4.1. アジア太平洋地域の自動車用エンジン管理システム市場の推定と予測、2018年〜2030年 (百万米ドル)

7.4.2. 中国

7.4.2.1. 中国自動車用エンジン管理システム市場の推定と予測、2018年〜2030年 (百万米ドル)

7.4.3. 日本

7.4.3.1. 日本の自動車用エンジン管理システム市場の推定と予測、2018年〜2030年 (百万米ドル)

7.4.4. インド

7.4.4.1. インド自動車用エンジン管理システム市場の推定と予測、2018年〜2030年 (百万米ドル)

7.4.5. 韓国

7.4.5.1. 韓国自動車用エンジン管理システム市場の推定と予測、2018年~2030年 (百万米ドル)

7.4.6. オーストラリア

7.4.6.1. オーストラリア自動車用エンジン管理システム市場の推定と予測、2018年〜2030年 (百万米ドル)

7.5. 南米アメリカ

7.5.1. 南米の自動車用エンジン管理システム市場の推定と予測、2018年〜2030年 (百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジルの自動車用エンジン管理システム市場の推定と予測、2018年~2030年 (百万米ドル)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカの自動車用エンジン管理システム市場の推定と予測、2018年〜2030年 (百万米ドル)

7.6.2. アラブ首長国連邦

7.6.2.1. UAEの自動車用エンジン管理システム市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.3. KSA

7.6.3.1. KSAの自動車用エンジン管理システム市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.4. 南アフリカ

7.6.4.1. 南アフリカの自動車用エンジン管理システム市場の推定と予測、2018年~2030年 (百万米ドル)

第8章. 競合情勢

8.1. 企業分類

8.2. 各社の市場ポジショニング

8.3. 企業ヒートマップ分析

8.4. 企業プロフィール/リスト

8.4.1. ロバート・ボッシュGmbH

8.4.1.1. 参加企業の概要

8.4.1.2. 業績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的イニシアティブ

8.4.2. コンチネンタルAG

8.4.2.1. 参加企業の概要

8.4.2.2. 業績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的イニシアティブ

8.4.3. 株式会社デンソー

8.4.3.1. 参加企業の概要

8.4.3.2. 業績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的イニシアティブ

8.4.4. ボルグワーナー

8.4.4.1. 参加企業の概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的イニシアティブ

8.4.5. 日立アステモ

8.4.5.1. 参加企業の概要

8.4.5.2. 業績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的イニシアティブ

8.4.6. ヴァレオ

8.4.6.1. 参加企業の概要

8.4.6.2. 業績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的イニシアティブ

8.4.7. インフィニオン・テクノロジーズAG

8.4.7.1. 参加企業の概要

8.4.7.2. 業績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアティブ

8.4.8. センサタ技術

8.4.8.1. 参加企業の概要

8.4.8.2. 業績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的イニシアティブ

8.4.9. 株式会社ニテラ

8.4.9.1. 参加企業の概要

8.4.9.2. 業績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的イニシアティブ

8.4.10. 三菱重工業株式会社

8.4.10.1. 参加企業の概要

8.4.10.2. 業績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的イニシアティブ

表一覧

表1 自動車用エンジン管理システムの世界市場規模予測・予測 2018年~2030年 (百万米ドル)

表2 自動車用エンジン管理システムの世界市場:地域別 2018年~2030年 (百万米ドル)

表3 自動車用エンジン管理システムの世界市場:コンポーネント別 2018年〜2030年 (百万米ドル)

表4 自動車用エンジン管理システムの世界市場:エンジンの種類別 2018〜2030 (百万米ドル)

表5 自動車用エンジン管理システムの世界市場:自動車種類別 2018〜2030年 (百万米ドル)

表6 電子制御ユニット(ECU)市場、地域別 2018 – 2030 (USD Million)

表7 センサー市場:地域別 2018 – 2030 (USD Million)

表8 燃料ポンプ市場:地域別 2018 – 2030 (USD Million)

表9 アクチュエータ市場:地域別 2018 – 2030 (USD Million)

表10 その他市場:地域別 2018 – 2030 (USD Million)

表11 ガソリンエンジン市場:地域別 2018 – 2030 (USD Million)

表12 ディーゼルエンジン市場:地域別 2018 – 2030 (USD Million)

表13 ハイブリッドエンジン市場:地域別 2018 – 2030 (USD Million)

表14 電気エンジン市場:地域別 2018 – 2030 (USD Million)

表15 乗用車市場:地域別 2018 – 2030 (USD Million)

表16 小型商用車(LCV)市場:地域別 2018 – 2030 (USD Million)

表17 大型商用車(HCV)市場:地域別 2018 – 2030 (USD Million)

表18 二輪車市場:地域別 2018 – 2030 (百万米ドル)

表 19 北米自動車エンジン管理システム市場:コンポーネント別 2018 – 2030 (百万米ドル)

表20 北米自動車用エンジン管理システム市場:エンジンの種類別 2018〜2030 (百万米ドル)

表21 北米自動車用エンジン管理システム市場:自動車種類別 2018〜2030 (百万米ドル)

表22 米国の自動車用エンジン管理システム市場:コンポーネント別 2018 – 2030 (百万米ドル)

表23 米国の自動車用エンジン管理システム市場:エンジンの種類別 2018〜2030 (百万米ドル)

表24 米国の自動車用エンジン管理システム市場:自動車種類別 2018 – 2030 (百万米ドル)

表25 カナダの自動車用エンジン管理システム市場:コンポーネント別 2018 – 2030 (百万米ドル)

表26 カナダ自動車用エンジン管理システム市場:エンジンの種類別 2018〜2030 (百万米ドル)

表27 カナダ自動車用エンジン管理システム市場:自動車種類別 2018〜2030 (百万米ドル)

表28 メキシコ自動車用エンジン管理システム市場:コンポーネント別 2018〜2030 (百万米ドル)

表29 メキシコ自動車用エンジン管理システム市場:エンジン種類別 2018〜2030 (百万米ドル)

表30 メキシコ自動車用エンジン管理システム市場:自動車種類別2018〜2030 (百万米ドル)

表31 ヨーロッパの自動車用エンジン管理システム市場:コンポーネント別 2018〜2030 (百万米ドル)

表32 ヨーロッパ自動車用エンジン管理システム市場:エンジン種類別 2018〜2030 (百万米ドル)

表33 ヨーロッパ自動車用エンジン管理システム市場:自動車種類別 2018〜2030 (百万米ドル)

表34 英国 自動車用エンジン管理システム市場:コンポーネント別 2018 – 2030 (百万米ドル)

表35 英国自動車用エンジン管理システム市場:エンジン種類別 2018〜2030 (百万米ドル)

表36 英国自動車用エンジン管理システム市場:自動車種類別 2018〜2030 (百万米ドル)

表37 ドイツの自動車用エンジン管理システム市場:コンポーネント別 2018 – 2030 (百万米ドル)

表38 ドイツ自動車用エンジン管理システム市場:エンジン種類別 2018〜2030 (百万米ドル)

表39 ドイツ自動車用エンジン管理システム市場:自動車種類別 2018〜2030 (百万米ドル)

表40 フランス自動車用エンジン管理システム市場:コンポーネント別 2018 – 2030 (百万米ドル)

表41 フランス自動車用エンジン管理システム市場:エンジン種類別 2018〜2030 (百万米ドル)

表42 フランス自動車用エンジン管理システム市場:自動車種類別 2018〜2030 (百万米ドル)

表43 アジア太平洋地域の自動車用エンジン管理システム市場:コンポーネント別 2018〜2030 (百万米ドル)

表44 アジア太平洋地域の自動車用エンジン管理システム市場:エンジンの種類別 2018〜2030 (百万米ドル)

表45 アジア太平洋地域の自動車用エンジン管理システム市場:自動車種類別 2018〜2030 (百万米ドル)

表 46 中国の自動車用エンジン管理システム市場:コンポーネント別 2018 – 2030 (百万米ドル)

表47 中国自動車用エンジン管理システム市場:エンジンの種類別 2018〜2030 (百万米ドル)

表48 中国自動車用エンジン管理システム市場:自動車種類別 2018〜2030 (百万米ドル)

表49 インド自動車用エンジン管理システム市場:コンポーネント別 2018 – 2030 (百万米ドル)

表50 インド自動車用エンジン管理システム市場:エンジンの種類別 2018〜2030 (百万米ドル)

表51 インド自動車用エンジン管理システム市場:自動車種類別 2018〜2030 (百万米ドル)

表 52 日本の自動車用エンジン管理システム市場:コンポーネント別 2018 – 2030 (百万米ドル)

表53 日本の自動車用エンジン管理システム市場:エンジン種類別 2018〜2030 (百万米ドル)

表54 自動車用エンジンマネジメントシステムの日本市場:自動車種類別 2018〜2030 (百万米ドル)

表55 オーストラリア 自動車用エンジン管理システム市場:コンポーネント別 2018 – 2030 (百万米ドル)

表56 オーストラリア自動車用エンジン管理システム市場:エンジン種類別 2018〜2030 (百万米ドル)

表57 オーストラリアの自動車用エンジン管理システム市場:自動車種類別 2018 – 2030 (百万米ドル)

表58 韓国 自動車用エンジン管理システム市場:コンポーネント別 2018 – 2030 (百万米ドル)

表59 韓国自動車用エンジン管理システム市場:エンジン種類別 2018〜2030 (百万米ドル)

表60 韓国自動車用エンジン管理システム市場:自動車種類別 2018〜2030 (百万米ドル)

表61 南米自動車用エンジン管理システム市場:コンポーネント別 2018〜2030 (百万米ドル)

表62 南米自動車用エンジン管理システム市場:エンジン種類別 2018〜2030 (百万米ドル)

表 63 南米自動車用エンジン管理システム市場:自動車種類別 2018〜2030 (百万米ドル)

表64 ブラジル自動車用エンジン管理システム市場:コンポーネント別 2018 – 2030 (百万米ドル)

表65 ブラジル自動車用エンジン管理システム市場:エンジンの種類別 2018〜2030 (百万米ドル)

表 66 ブラジルの自動車用エンジン管理システム市場:自動車種類別 2018〜2030 (百万米ドル)

表67 MEA自動車用エンジン管理システム市場:コンポーネント別 2018〜2030 (百万米ドル)

表 68 MEA 自動車用エンジン管理システム市場:エンジンの種類別 2018〜2030 (百万米ドル)

表69 MEA自動車用エンジン管理システム市場:自動車種類別 2018〜2030 (百万米ドル)

表70 UAE自動車用エンジン管理システム市場:コンポーネント別 2018〜2030 (百万米ドル)

表71 UAE自動車用エンジン管理システム市場:エンジン種類別 2018〜2030 (百万米ドル)

表72 UAE自動車用エンジン管理システム市場:自動車種類別2018〜2030 (百万米ドル)

表73 KSAの自動車用エンジン管理システム市場:コンポーネント別 2018 – 2030 (百万米ドル)

表74 KSAの自動車用エンジン管理システム市場:エンジンの種類別 2018〜2030 (百万米ドル)

表75 KSAの自動車用エンジン管理システム市場:自動車種類別2018〜2030 (百万米ドル)

表76 南アフリカの自動車用エンジン管理システム市場:コンポーネント別 2018〜2030 (百万米ドル)

表77 南アフリカの自動車用エンジン管理システム市場:エンジンの種類別 2018〜2030 (百万米ドル)

表78 南アフリカの自動車用エンジン管理システム市場:自動車種類別 2018〜2030 (百万米ドル)

図表一覧

図1 自動車用エンジン管理システム市場のセグメンテーション

図2 市場調査の展開形態

図3 情報調達

図4 一次調査のパターン

図5 市場調査のアプローチ

図6 バリューチェーンに基づくサイジングと予測

図7 親市場分析

図8 市場形成と検証

図9 自動車用エンジンマネジメントシステム市場スナップショット

図10 自動車用エンジン管理システム市場セグメント別スナップショット

図11 自動車用エンジン管理システム市場の競合環境スナップショット

図12 市場調査の展開形態

図13 市場促進要因の関連性分析(現在と将来への影響)

図14 市場阻害要因の関連性分析(現在と将来への影響)

図15 自動車用エンジン管理システム市場: コンポーネント展望の主な要点(百万米ドル)

図16 自動車用エンジンマネジメントシステム市場:コンポーネントの動向分析(百万米ドル) コンポーネントの動向分析(百万米ドル)2024年および2030年

図17 電子制御ユニット(ECU)市場:2018年〜2030年の収益予測(百万米ドル)

図18 センサー市場の収益予測:2018年~2030年(USD Million)

図19 燃料ポンプ市場の収益予測および予測、2018年~2030年(USD Million)

図20 アクチュエータ市場の収益予測および予測、2018年~2030年(USD Million)

図21 その他市場の収益予測および予測、2018年~2030年(百万米ドル)

図22 自動車用エンジンマネジメントシステム市場: エンジン種類の展望の要点(百万米ドル)

図23 自動車用エンジンマネージメントシステム市場: エンジン種類の動向分析(百万米ドル)2024年〜2030年

図24 ガソリンエンジン市場の収益予測:2018年〜2030年(百万米ドル)

図25 ディーゼルエンジン市場の収益予測:2018年〜2030年(百万米ドル)

図26 ハイブリッドエンジン市場の収益予測:2018年~2030年(百万米ドル)

図27 電気エンジン市場の収益予測および予測、2018年~2030年(百万米ドル)

図28 自動車用エンジンマネジメントシステム市場: 車両種類の展望の要点(百万米ドル)

図29 自動車用エンジン管理システム市場: 車両種類の動向分析(百万米ドル)2024年・2030年

図30 乗用車市場の収益予測:2018年〜2030年(百万米ドル)

図31 小型商用車(LCV)市場の収益予測および予測、2018年〜2030年(USD Million)

図32 大型商用車(HCVs)市場の収益予測および予測、2018年〜2030年(USD Million)

図33 二輪車市場の収益予測および予測、2018年~2030年(USD Million)

図34 地域市場: 主なポイント

図35 自動車エンジンマネジメントシステム市場: 地域別展望、2024年および2030年、百万米ドル

図36 北米自動車用エンジン管理システム市場の予測:2018年~2030年(百万米ドル)

図37 自動車用エンジン管理システム市場の予測および推移、2018年〜2030年(百万米ドル)

図38 カナダ自動車用エンジン管理システム市場の推定と予測、2018年〜2030年 (百万米ドル)

図39 メキシコ自動車用エンジン管理システム市場の推定と予測、2018年〜2030年 (百万米ドル)

図40 ヨーロッパ自動車用エンジン管理システム市場の推定と予測、2018年〜2030年 (百万米ドル)

図41 イギリス 自動車用エンジン管理システム市場の推定と予測、2018年〜2030年 (百万米ドル)

図42 ドイツ自動車用エンジン管理システム市場の推定と予測、2018年〜2030年 (百万米ドル)

図43 フランス自動車用エンジン管理システム市場の推定と予測、2018年〜2030年 (百万米ドル)

図44 アジア太平洋地域の自動車用エンジン管理システム市場の推定と予測、2018年〜2030年 (百万米ドル)

図45 日本 自動車用エンジン管理システム市場の推定と予測、2018年〜2030年 (百万米ドル)

図46 中国自動車用エンジン管理システム市場の推定と予測、2018年〜2030年 (百万米ドル)

図47 インド自動車用エンジン管理システム市場の推定と予測、2018年〜2030年 (百万米ドル)

図48 オーストラリア自動車用エンジン管理システム市場の推定と予測、2018年〜2030年 (百万米ドル)

図49 韓国自動車用エンジン管理システム市場の推定と予測、2018年〜2030年 (百万米ドル)

図50 南米自動車用エンジン管理システム市場の推定と予測、2018年〜2030年 (百万米ドル)

図51 ブラジル自動車用エンジン管理システム市場の推定と予測、2018年〜2030年 (百万米ドル)

図52 MEA自動車用エンジン管理システム市場の推定と予測、2018年〜2030年 (百万米ドル)

図53 KSA自動車用エンジン管理システム市場の推定と予測、2018年〜2030年 (百万米ドル)

図54 UAE自動車用エンジン管理システム市場の推定と予測、2018年〜2030年 (百万米ドル)

図55 南アフリカ自動車用エンジン管理システム市場の推定と予測、2018年〜2030年 (百万米ドル)

図56 戦略フレームワーク

図57 企業の分類

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/