市場規模と予測

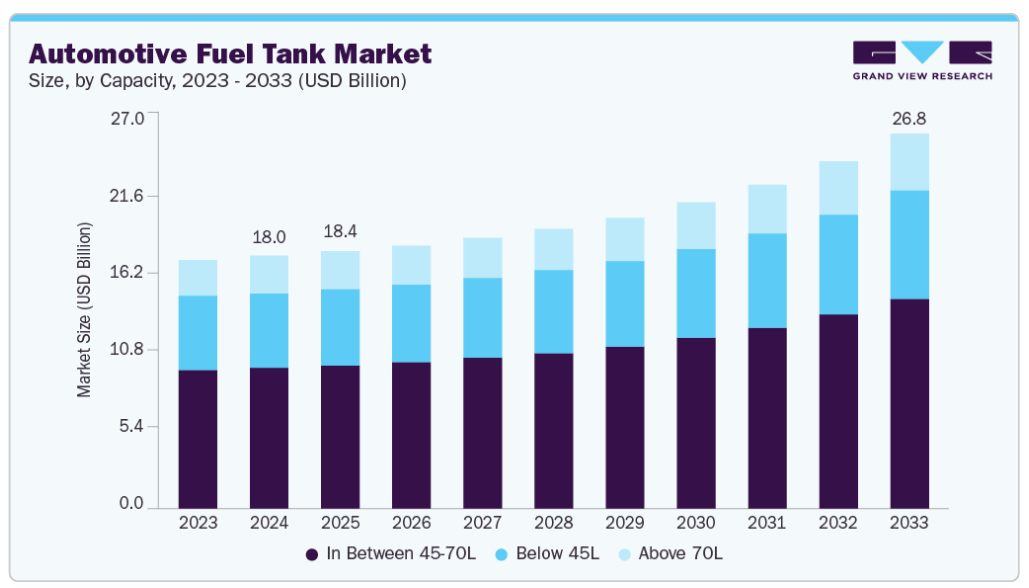

- 2024年の市場規模 180億3,000万米ドル

- 2033年予測市場規模 268.1億米ドル

- CAGR(2025年〜2033年): 4.8%

- アジア太平洋地域: 2024年の最大市場

技術の進歩により、自動車燃料タンク産業は再構築されつつあり、OEMは従来型の金属タンクから高性能プラスチックタンクや多層複合タンクへの移行を進めています。これらの最新タンクは、優れた耐腐食性、軽量化、厳しい蒸発排ガス規制への適合性向上を実現しています。多層プラスチックタンクは、炭化水素の排出を最小限に抑えることができるため、北米やヨーロッパなどの地域で特に普及しています。さらに、ブロー成形と溶接の処置における技術革新により、車両のパッケージングと安全性を向上させる複雑な形状のタンクの製造が可能になりました。

市場大手各社は、地域的な需要の拡大と排出基準の進化に対応するため、生産能力の拡大、材料の研究開発、現地生産施設への戦略的投資を行っています。自動車部品メーカーは、高密度ポリエチレン(HDPE)やバリア樹脂などの先進的な燃料タンク材料を開発するため、ポリマー企業と提携を結んでいます。さらに、いくつかのOEMやティア1サプライヤーは、ハイブリッド車アーキテクチャに容易に統合できるモジュール式燃料タンクシステムに投資しています。また、新興市場では自動車製造への外国直接投資(FDI)が増加しており、これが間接的にOEM用燃料タンクの需要を押し上げています。

規制は自動車燃料タンク産業の形成に極めて重要な役割を果たしています。ヨーロッパのEuro 6/7や米国のEPA Tier 3などの厳しい環境基準により、燃料タンクには蒸気回収と排出ガス制御システムを組み込むことが義務付けられています。こうした規則により、燃料蒸気をより効果的に封じ込めることができる先端材料や多層構造への需要が高まっています。さらに、衝突性能と燃料漏れ防止に関する安全規制が、耐衝撃性タンク設計の採用に拍車をかけています。コンプライアンス要件により、メーカーは費用対効果を確保しながら継続的な技術革新を余儀なくされています。

堅調な需要にもかかわらず、自動車用燃料タンク産業はいくつかの制約に直面しています。世界的に電気自動車(EV)へのシフトが加速しており、EVは従来の燃料タンクを必要としないため、構造的な脅威となっています。英国、ドイツ、北米の一部を含むいくつかの国では、今後10年間のICE車の新車販売の禁止または段階的削減計画をすでに発表しています。さらに、特に特殊なプラスチックや金属の原材料費の高騰は、収益性とサプライチェーンの効率に影響を及ぼしています。

生産能力に関する洞察

中間の45~70Lセグメントが2024年に55.6%の最大収益シェアで市場をリード。45~70Lセグメントの成長は、世界の乗用車販売台数の大半を占める中型および小型SUVの需要増に起因しています。これらの車両は、トランクや車体下部のスペースを損なうことなく、より長い走行距離をサポートできる燃料タンクを必要とします。空気力学、安全性、軽量性を重視する最新の車両構造をサポートしながら十分な燃料貯蔵を可能にするため、OEMはこの容量範囲の燃料タンクを好んで使用しています。

70L以上のセグメントは、予測期間中に最も速いCAGRで成長する見込み。クロスカントリー輸送とフリートベースの物流サービスの拡大が、このセグメントの成長を促進しています。ロジスティクス事業者は、稼働時間を最大化し、頻繁な燃料補給に伴うダウンタイムを削減するため、より大きな燃料タンクを備えた車両を好みます。電子商取引と貨物輸送のブームにより、特に新興市場では走行距離の多い車両が増加しています。

材料に関する洞察

2024年の市場収益シェアはプラスチック製が最大。プラスチック製燃料タンクは耐腐食性が高く、長期間の使用や過酷な環境条件に適しています。特に湿度の高い地域や塩分にさらされる地域では、時間の経過とともに錆や腐食が発生しやすい金属タンクとは異なり、プラスチックの化学的特性により、最小限のメンテナンスで長寿命が保証されます。

予測期間中、最も速いCAGRで成長すると予想されるのはアルミニウム・セグメントです。大型商用車や特殊用途での採用が増加し、市場の成長を牽引。アルミニウム製燃料タンクは、大型トラック、バス、トレーラー、タンカーやユーティリティトラックなどの特殊車両での採用が増加しています。これらの車両は、大容量で耐久性があり、軽量な燃料貯蔵ソリューションを必要とするため、アルミニウムが最適な選択肢となっています。ユーティリティは、長距離トラックや性能重視の多目的車両に重点を置いており、アルミタンクは構造強度と燃料容量の両方を提供します。

自動車種類の洞察

2024年の市場収益シェアは乗用車が最大。乗用車は世界の自動車生産台数の中で最大のシェアを占めており、自動車用燃料タンクの需要に大きく貢献しています。電動モビリティへの移行が徐々に進んでいるにもかかわらず、内燃エンジン(ICE)およびハイブリッド乗用車は、アジア太平洋、中南米、アフリカの一部で引き続き市場を支配しています。

小型商用車(LCV)セグメントは、予測期間中に最も速いCAGRで成長すると予測されています。急増する電子商取引分野とラストマイル配送サービスが市場の成長を牽引。世界中の企業は、特に都市部や都市周辺部でのオンラインショッピングの増加に対応するため、車両拡大に投資しています。カーゴバン、ミニトラック、配送用ピックアップなどのLCVはこの分野で不可欠であり、これらの車両は堅牢な燃料タンクシステムを備えた内燃エンジンに依存しています。

販売チャネルの洞察

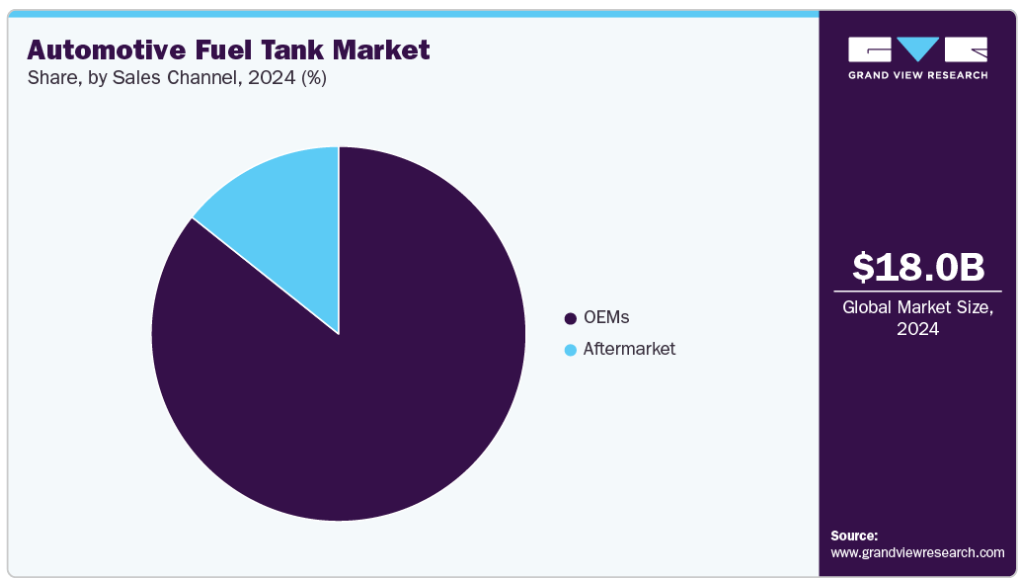

2024年の市場収益シェアはOEMセグメントが最大。OEMセグメントの成長は、特にアジア太平洋、北米、ヨーロッパにおける世界的な自動車生産の着実な増加に起因しています。OEMは、初期の車両組み立てプロセスの一環として燃料タンクを統合しており、特に新興経済圏では商用車と乗用車の両方の需要が伸びているため、OEMによる燃料タンクの調達は増加し続けています。

米国、ヨーロッパ、日本などの成熟市場では、車両の老朽化が主な要因となっています。車両が古くなるにつれ、燃料タンクを含む部品は、長期間の使用による腐食、物理的損傷、摩耗を受けやすくなります。このような老朽化の傾向は、燃料タンクの交換に対する一貫した需要の増加を生み、アフターマーケット分野の拡大に拍車をかけています。

地域別洞察

北米の自動車用燃料タンク市場は2024年に大きなシェアを獲得。北米市場は成熟しており、SUV、ピックアップトラック、小型商用車の旺盛な需要の恩恵を受け続けています。ガソリン車の普及とハイブリッドモデルへの傾向の高まりが、先進プラスチック燃料タンクの継続的な関連性を支えています。

米国の自動車用燃料タンク市場の動向

米国の自動車用燃料タンク市場は、一人当たりの自動車保有台数の多さと、燃料貯蔵容量の大きい大型車に対する消費者の嗜好が原動力となって、2024年には支配的な地位を維持。

ヨーロッパの自動車用燃料タンク産業動向

ヨーロッパの自動車用燃料タンク市場は、2024年に有利な地域と認定されました。ヨーロッパ市場は、EVの導入と排出量削減を促進する規制政策の影響を大きく受けて、徐々にシフトしています。プラスチック製燃料タンクは、その軽量性と低排出ガス特性により、依然として内燃エンジン(ICE)車セグメントを支配しているものの、全体的な需要は先細り傾向にあります。

英国の自動車用燃料タンク市場は、予測期間中に急速なCAGRで成長する見込み。英国市場は、同国が2030年にディーゼル車とガソリン車の新規販売を禁止したことにより、ICE燃料タンク分野の成長が鈍化しているため、再形成されつつあります。

アジア太平洋地域の自動車用燃料タンク産業動向

アジア太平洋地域が自動車用燃料タンク市場を支配し、2024年の市場売上高シェアは45.6%で最大。市場成長を支えているのは、中国、インド、日本などの国々における大量の自動車生産です。この地域は、世界的および地域的なOEMの存在感が強いこと、急速な都市化が進んでいること、燃料を動力とする二輪車や乗用車の人口が多いことなどの利点があります。

日本の自動車用燃料タンク市場は、予測期間中に年平均成長率が急上昇する見込みです。日本の自動車用燃料タンク市場は、安全性、排出ガス、燃費効率に関する高い基準が特徴です。日本ではEVや水素燃料電池車への移行が積極的に進められていますが、現在ではハイブリッド車が主流であるため、軽量プラスチック製燃料タンクの需要が引き続き高まっています。

中国の自動車用燃料タンク市場は、自動車生産台数の多さから、2024年にはかなりの市場シェアを占めています。EVが勢いを増す一方で、膨大な数のICE車とハイブリッド車がプラスチック製とスチール製の燃料タンクの安定した需要を確保しています。

自動車用燃料タンクの主要企業の洞察

自動車用燃料タンク業界の主要企業には、OPmobility SE、Kautex、Fuel Total Systems、SMA Serbatoi S.p.A.、Prudential Financial, Inc.などがあります。産業界では、競争力を高めるために顧客ベースの拡大に注力しています。そのため、主要企業はM&Aや他の大手企業との提携など、いくつかの戦略的イニシアチブを取っています。

- Kautex社は、先進的なプラスチック燃料システム、バッテリーエンクロージャー、クリアビジョンシステム、産業包装ソリューションの設計、開発、製造に特化した企業です。世界13カ国に30以上の工場を持つKautexは、ポリマー加工とブロー成形技術における革新のパイオニアであり、従来型およびハイブリッド燃料タンク、選択触媒還元システム、エンジンカムシャフト、アシストおよび自律走行用センサークリーニングソリューションを製造しています。

- OPmobility SEは、持続可能なコネクテッド・モビリティ・ソリューションに特化した自動車サプライヤーです。世界28カ国に150の生産工場と40の研究開発センターを持ち、10,000人以上の従業員を擁するグローバル企業です。OPmobilityの事業は3つの主要セグメントで構成されています: エクステリア・システム(インテリジェント・バンパー、テールゲート、照明システムなど)、モジュール(複合自動車モジュール)、パワートレイン(エネルギー貯蔵、排出ガス低減システム、水素技術)。同社は革新性、持続可能性、多角化を重視し、北米とアジアでのプレゼンスを拡大し、ヘビーモビリティや鉄道分野など新たなモビリティエコシステム参入企業を含む顧客基盤の拡大を図っています。

自動車用燃料タンクの主要企業

自動車用燃料タンク市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- OPmobility SE

- yapp.ing

- Kautex

- TI Fluid Systems plc

- Motherson Yachiyo Automotive Systems Co., Ltd.

- Magna International Inc.

- Fuel Total Systems

- ContiTech Deutschland GmbH

- SMA Serbatoi S.p.A.

- SRD HOLDINGS Ltd.

最近の動向

- 2025年5月、Greenfuel Energy SolutionsはAdvanced Cryomotive Systems(ACS)と独占的パートナーシップを締結し、インドの自動車OEM向けに開発されたUNECE認証の液化天然ガス(LNG)タンクを納入しました。この提携は、先進的なLNG貯蔵技術を自動車に組み込むことを可能にすることで、インドの自動車セクターにおけるクリーンエネルギーソリューションの成長と採用を支援することを目的としています。

- 2022年10月、DSMとルノーは、ハイブリッド電気自動車(HEV)専用に設計された軽量燃料タンクの開発で提携しました。この提携は、HEVの全体的な効率と環境フットプリントを向上させる上で極めて重要な、安全性や性能を損なうことなく軽量化を実現する燃料タンクの開発に重点を置いたものです。DSMの先端材料に関する専門知識とルノーの自動車エンジニアリング能力を活用することで、このプロジェクトは、軽量化によって車両の排出ガス低減に貢献し、燃費を向上させる燃料タンクの製造を目指しています。

自動車用燃料タンクの世界市場レポート区分

本レポートでは、2021年から2033年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は、世界の自動車用燃料タンク市場レポートを容量、材料、車種、販売チャネル、地域に基づいてセグメント化しています。

- 容量の展望(売上高、10億米ドル、2021年〜2033年)

- 45L以下

- 45-70Lの間

- 70L以上

- 素材の展望(売上高、10億米ドル、2021年~2033年)

- アルミニウム

- スチール

- プラスチック

- 自動車種類の展望(売上高、10億米ドル、2021~2033年)

- 乗用車

- 小型商用車(LCV)

- 大型商用車(HCV)

- 二輪車

- 販売チャネルの展望(売上高、10億米ドル、2021~2033年)

- OEM

- アフターマーケット

- 地域別展望(売上高、10億米ドル、2021~2033年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- 中東アフリカ (MEA)

- KSA

- アラブ首長国連邦

- 南アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 調査方法

1.2.1. 情報収集

1.3. 情報・データ分析

1.4. 方法論

1.5. 調査範囲と前提条件

1.6. 市場形成と検証

1.7. 国別セグメントシェア算出

1.8. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 自動車用燃料タンク市場の変数、動向、範囲

3.1. 市場の系譜の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.2.3. 産業の課題

3.3. 自動車用燃料タンク市場の分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーの交渉力

3.3.1.2. 買い手の交渉力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入による脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済情勢

3.3.2.3. 社会情勢

3.3.2.4. 技術的ランドスケープ

3.3.2.5. 環境的ランドスケープ

3.3.2.6. 法的景観

第4章. 自動車用燃料タンク市場 容量推定と動向分析

4.1. セグメントダッシュボード

4.2. 自動車用燃料タンク市場 容量動向分析、2024年および2033年(百万米ドル)

4.3. 45L以下

4.3.1. 45L以下市場の2021年〜2033年の収益予測および予測(USD Million)

4.4. 45〜70Lの間

4.4.1. 45〜70L未満市場の2021〜2033年の収益予測および予測(USD Million)

4.5. 70L以上

4.5.1. 70L超市場の収益予測および予測、2021年〜2033年(USD Million)

第5章. 自動車用燃料タンク市場 材料の推定と動向分析

5.1. セグメントダッシュボード

5.2. 自動車用燃料タンク市場 材料の動向分析、2024年および2033年(百万米ドル)

5.3. アルミニウム

5.3.1. アルミニウム市場の2021〜2033年の収益予測(百万米ドル)

5.4. 鉄鋼

5.4.1. 2021~2033年の鉄鋼市場の収益予測および予測(百万米ドル)

5.5. プラスチック

5.5.1. プラスチック市場の収益予測と予測、2021~2033年(USD Million)

第6章. 自動車用燃料タンク市場 車両種類の推定と動向分析

6.1. セグメントダッシュボード

6.2. 自動車用燃料タンク市場 車種別動向分析、2024年および2033年(百万米ドル)

6.3. 乗用車

6.3.1. 乗用車市場の2021年〜2033年の収益予測(百万米ドル)

6.4. 小型商用車(LCV)

6.4.1. 小型商用車(LCV)市場の2021〜2033年の収益予測および予測(USD Million)

6.5. 大型商用車(HCV)

6.5.1. 大型商用車(HCVs)市場の2021〜2033年の収益予測および展望(百万米ドル)

6.6. 二輪車

6.6.1. 二輪車市場の収益予測および予測、2021年〜2033年(百万米ドル)

第7章. 自動車用燃料タンク市場 販売チャネルの推定と動向分析

7.1. セグメントダッシュボード

7.2. 自動車用燃料タンク市場 販売チャネルの動向分析、2024年および2033年(百万米ドル)

7.3. OEM

7.3.1. OEM市場の収益予測および予測、2021年〜2033年(USD Million)

7.4. アフターマーケット

7.4.1. アフターマーケット市場の売上高推計と予測、2021〜2033年(USD Million)

第8章. 自動車用燃料タンク市場 地域別推定と動向分析

8.1. 自動車用燃料タンク市場シェア(地域別):2024年〜2033年(百万米ドル

8.2. 北米

8.2.1. 北米の自動車用燃料タンク市場の推定と予測、2021〜2033年 (百万米ドル)

8.2.2. 米国

8.2.2.1. 米国の自動車用燃料タンク市場の推定と予測、2021~2033年 (百万米ドル)

8.2.3. カナダ

8.2.3.1. カナダの自動車用燃料タンク市場の推定と予測、2021〜2033年 (百万米ドル)

8.2.4. メキシコ

8.2.4.1. メキシコの自動車用燃料タンク市場の推定と予測、2021〜2033年 (百万米ドル)

8.3. ヨーロッパ

8.3.1. ヨーロッパの自動車用燃料タンク市場の推定と予測、2021〜2033年 (百万米ドル)

8.3.2. 英国

8.3.2.1. イギリスの自動車用燃料タンク市場の推定と予測、2021〜2033年 (百万米ドル)

8.3.3. ドイツ

8.3.3.1. ドイツの自動車用燃料タンク市場の推定と予測、2021〜2033年(USD Million)

8.3.4. フランス

8.3.4.1. フランスの自動車用燃料タンク市場の推定と予測、2021~2033年 (百万米ドル)

8.4. アジア太平洋

8.4.1. アジア太平洋地域の自動車用燃料タンク市場の推定と予測、2021〜2033年 (百万米ドル)

8.4.2. 中国

8.4.2.1. 中国の自動車用燃料タンク市場の推定と予測、2021〜2033年 (百万米ドル)

8.4.3. 日本

8.4.3.1. 日本の自動車用燃料タンク市場の推定と予測、2021〜2033年(百万米ドル)

8.4.4. インド

8.4.4.1. インドの自動車用燃料タンク市場の推定と予測、2021〜2033年(USD Million)

8.4.5. 韓国

8.4.5.1. 韓国の自動車用燃料タンク市場の推定と予測、2021~2033年(USD Million)

8.4.6. オーストラリア

8.4.6.1. オーストラリア自動車用燃料タンク市場の推定と予測、2021〜2033年 (百万米ドル)

8.5. 南米アメリカ

8.5.1. 南米の自動車用燃料タンク市場の推定と予測、2021〜2033年 (百万米ドル)

8.5.2. ブラジル

8.5.2.1. ブラジルの自動車用燃料タンク市場の推定と予測、2021~2033年 (百万米ドル)

8.6. 中東・アフリカ

8.6.1. 中東・アフリカの自動車用燃料タンク市場の推定と予測、2021~2033年 (百万米ドル)

8.6.2. アラブ首長国連邦

8.6.2.1. UAEの自動車用燃料タンク市場の推定と予測、2021~2033年 (百万米ドル)

8.6.3. KSA

8.6.3.1. KSAの自動車用燃料タンク市場の推定と予測、2021~2033年 (百万米ドル)

8.6.4. 南アフリカ

8.6.4.1. 南アフリカの自動車用燃料タンク市場の推定と予測、2021~2033年 (百万米ドル)

第9章. 競合情勢

9.1. 企業分類

9.2. 各社の市場ポジショニング

9.3. 企業ヒートマップ分析

9.4. 企業プロフィール/リスト

9.4.1. OPmobility SE

9.4.1.1. 参加企業の概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 戦略的イニシアティブ

9.4.2. ヤッピイング

9.4.2.1. 参加者の概要

9.4.2.2. 財務パフォーマンス

9.4.2.3. 製品ベンチマーク

9.4.2.4. 戦略的イニシアティブ

9.4.3. カウテックス

9.4.3.1. 参加企業の概要

9.4.3.2. 業績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的イニシアティブ

9.4.4. TI フルイドシステムズ plc

9.4.4.1. 参加企業の概要

9.4.4.2. 業績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的イニシアティブ

9.4.5. マザーソン八千代オートモーティブシステムズ(株

9.4.5.1. 参加企業の概要

9.4.5.2. 業績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的イニシアティブ

9.4.6. マグナ・インターナショナル

9.4.6.1. 参加企業の概要

9.4.6.2. 業績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的イニシアティブ

9.4.7. 燃料トータルシステム

9.4.7.1. 参加企業の概要

9.4.7.2. 業績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的イニシアティブ

9.4.8. コンチテック・ドイチェランド社

9.4.8.1. 参加企業の概要

9.4.8.2. 業績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的イニシアティブ

9.4.9. SMA Serbatoi S.p.A.

9.4.9.1. 参加企業の概要

9.4.9.2. 業績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的イニシアティブ

9.4.10. SRDホールディングス

9.4.10.1. 参加企業の概要

9.4.10.2. 業績

9.4.10.3. 製品ベンチマーク

9.4.10.4. 戦略的イニシアティブ

表一覧

表1 自動車用燃料タンクの世界市場規模推計・予測 2021年~2033年 (百万米ドル)

表2 自動車用燃料タンクの世界市場:地域別、2021年~2033年(百万米ドル)

表3 自動車用燃料タンクの世界市場:容量別、2021年〜2033年(百万米ドル)

表4 自動車用燃料タンクの世界市場:材料別、2021〜2033年(百万米ドル)

表5 自動車用燃料タンクの世界市場:車種別、2021〜2033年(百万米ドル)

表6 自動車用燃料タンクの世界市場:販売チャネル別、2021〜2033年(百万米ドル)

表7 45L以下市場:地域別、2021年~2033年(百万米ドル)

表8 45~70L未満市場:地域別、2021~2033年(百万米ドル)

表9 70L超市場:地域別、2021~2033年(百万米ドル)

表10 アルミニウム市場:地域別、2021~2033年(百万米ドル)

表11 スチール市場:地域別、2021~2033年(百万米ドル)

表12 プラスチック市場:地域別、2021~2033年(百万米ドル)

表13 乗用車市場:地域別、2021~2033年(百万米ドル)

表14 小型商用車(LCV)市場:地域別、2021~2033年(百万米ドル)

表15 大型商用車(HCV)市場:地域別、2021〜2033年(百万米ドル)

表16 二輪車市場:地域別、2021〜2033年(百万米ドル)

表17 OEM投資家市場:地域別、2021〜2033年(百万米ドル)

表18 アフターマーケット投資家市場:地域別、2021~2033年(百万米ドル)

表19 北米自動車用燃料タンク市場:容量別、2021~2033年(百万米ドル)

表20 北米の自動車用燃料タンク市場:材料別、2021~2033年(百万米ドル)

表21 北米自動車用燃料タンク市場:車種別、2021〜2033年(百万米ドル)

表22 北米の自動車用燃料タンク市場:販売チャネル別、2021~2033年(百万米ドル)

表23 米国の自動車用燃料タンク市場:容量別、2021~2033年(百万米ドル)

表24 米国の自動車用燃料タンク市場:材料別、2021~2033年(百万米ドル)

表25 米国の自動車燃料タンク市場:車種別、2021~2033年(百万米ドル)

表26 米国の自動車用燃料タンク市場:販売チャネル別:2021~2033年(百万米ドル)

表27 カナダの自動車用燃料タンク市場:容量別、2021~2033年(百万米ドル)

表28 カナダの自動車用燃料タンク市場:材料別、2021~2033年(百万米ドル)

表29 カナダの自動車用燃料タンク市場:車種別、2021~2033年(百万米ドル)

表30 カナダの自動車用燃料タンク市場:販売チャネル別:2021〜2033年(百万米ドル)

表31 メキシコの自動車用燃料タンク市場:容量別、2021~2033年(百万米ドル)

表32 メキシコの自動車用燃料タンク市場:材料別、2021〜2033年(百万米ドル)

表33 メキシコの自動車用燃料タンク市場:車種別、2021〜2033年(百万米ドル)

表34 メキシコ自動車用燃料タンク市場:販売チャネル別:2021〜2033年(百万米ドル)

表35 ヨーロッパの自動車用燃料タンク市場:容量別、2021〜2033年(百万米ドル)

表36 欧州の自動車用燃料タンク市場:材料別、2021〜2033年(百万米ドル)

表37 欧州の自動車用燃料タンク市場:車種別、2021〜2033年(百万米ドル)

表38 欧州の自動車用燃料タンク市場:販売チャネル別:2021〜2033年(百万米ドル)

表39 英国の自動車用燃料タンク市場:容量別、2021~2033年(百万米ドル)

表40 英国の自動車用燃料タンク市場:材料別、2021~2033年(百万米ドル)

表41 英国の自動車用燃料タンク市場:車種別、2021~2033年(百万米ドル)

表42 英国自動車用燃料タンク市場:販売チャネル別:2021〜2033年(百万米ドル)

表43 ドイツの自動車用燃料タンク市場:容量別、2021〜2033年(百万米ドル)

表44 ドイツの自動車用燃料タンク市場:材料別、2021〜2033年(百万米ドル)

表45 ドイツの自動車用燃料タンク市場:2021〜2033年(百万米ドル)

表46 ドイツ自動車用燃料タンク市場:販売チャネル別:2021〜2033年(百万米ドル)

表47 フランスの自動車用燃料タンク市場:容量別:2021~2033年(百万米ドル)

表48 フランスの自動車用燃料タンク市場:材料別、2021~2033年(百万米ドル)

表49 フランスの自動車用燃料タンク市場:2021~2033年(百万米ドル)

表50 フランス自動車用燃料タンク市場:販売チャネル別:2021~2033年(百万米ドル)

表51 アジア太平洋地域の自動車用燃料タンク市場:容量別、2021~2033年(百万米ドル)

表52 アジア太平洋地域の自動車用燃料タンク市場:材料別、2021〜2033年(百万米ドル)

表53 アジア太平洋地域の自動車用燃料タンク市場:車種別、2021〜2033年(百万米ドル)

表54 アジア太平洋地域の自動車用燃料タンク市場:販売チャネル別、2021〜2033年(百万米ドル)

表55 中国の自動車用燃料タンク市場:容量別、2021〜2033年(百万米ドル)

表56 中国の自動車用燃料タンク市場:材料別、2021~2033年(百万米ドル)

表57 中国の自動車用燃料タンク市場:車種別、2021〜2033年(百万米ドル)

表58 中国の自動車用燃料タンク市場:販売チャネル別:2021〜2033年(百万米ドル)

表59 インド自動車用燃料タンク市場:容量別:2021~2033年(百万米ドル)

表60 インド自動車用燃料タンク市場:材料別、2021〜2033年(百万米ドル)

表61 インド自動車用燃料タンク市場:車種別、2021〜2033年(百万米ドル)

表62 インド自動車用燃料タンク市場:販売チャネル別:2021〜2033年(百万米ドル)

表63 日本の自動車用燃料タンク市場:容量別、2021~2033年(百万米ドル)

表64 日本の自動車用燃料タンク市場:材料別、2021〜2033年(百万米ドル)

表65 日本の自動車用燃料タンク市場:車種別、2021〜2033年(百万米ドル)

表66 日本の自動車用燃料タンク市場:販売チャネル別、2021〜2033年(百万米ドル)

表67 オーストラリアの自動車用燃料タンク市場:容量別、2021~2033年(百万米ドル)

表 68 オーストラリアの自動車用燃料タンク市場:材料別、2021~2033年(百万米ドル)

表 69 オーストラリアの自動車用燃料タンク市場:2021~2033年(百万米ドル)

表 70 オーストラリアの自動車用燃料タンク市場:販売チャネル別、2021~2033年(百万米ドル)

表 71 韓国の自動車用燃料タンク市場:容量別、2021~2033年(百万米ドル)

表 72 韓国の自動車用燃料タンク市場:材料別、2021~2033年(百万米ドル)

表73 韓国の自動車用燃料タンク市場:車種別、2021~2033年(百万米ドル)

表74 韓国の自動車用燃料タンク市場:販売チャネル別:2021~2033年(百万米ドル)

表 75 南米自動車用燃料タンク市場:容量別、2021~2033年(百万米ドル)

表76 中南米の自動車用燃料タンク市場:材料別、2021〜2033年(百万米ドル)

表77 中南米自動車用燃料タンク市場:車種別、2021〜2033年(百万米ドル)

表78 中南米の自動車用燃料タンク市場:販売チャネル別、2021〜2033年(百万米ドル)

表79 ブラジルの自動車用燃料タンク市場:容量別、2021~2033年(百万米ドル)

表 80 ブラジルの自動車用燃料タンク市場:材料別、2021~2033年(百万米ドル)

表 81 ブラジルの自動車用燃料タンク市場:2021~2033年(百万米ドル)

表82 ブラジルの自動車用燃料タンク市場:販売チャネル別:2021~2033年(USD Million)

表83 MEAの自動車用燃料タンク市場:容量別、2021~2033年(百万米ドル)

表84 MEA自動車用燃料タンク市場:材料別、2021~2033年(百万米ドル)

表 85 MEA自動車用燃料タンク市場:2021~2033年(百万米ドル)

表86 MEA自動車用燃料タンク市場:販売チャネル別:2021~2033年(百万米ドル)

表87 UAE自動車用燃料タンク市場:容量別、2021~2033年(百万米ドル)

表88 UAE自動車用燃料タンク市場:材料別、2021~2033年(百万米ドル)

表89 UAE自動車用燃料タンク市場:車種別、2021~2033年(百万米ドル)

表90 UAE自動車用燃料タンク市場:販売チャネル別:2021~2033年(百万米ドル)

表91 KSAの自動車用燃料タンク市場:容量別、2021~2033年(百万米ドル)

表92 KSAの自動車用燃料タンク市場:材料別、2021~2033年(百万米ドル)

表93 KSAの自動車用燃料タンク市場:車種別、2021~2033年(百万米ドル)

表94 KSAの自動車用燃料タンク市場:販売チャネル別:2021〜2033年(百万米ドル)

表 95 南アフリカの自動車用燃料タンク市場:容量別:2021~2033年(百万米ドル)

表96 南アフリカの自動車用燃料タンク市場:材料別、2021〜2033年(百万米ドル)

表 97 南アフリカの自動車用燃料タンク市場:車種別、2021〜2033年(百万米ドル)

表98 南アフリカの自動車用燃料タンク市場:販売チャネル別:2021〜2033年(百万米ドル)

図表一覧

図1 自動車用燃料タンク市場のセグメンテーション

図2 市場調査資料

図3 情報調達

図4 一次調査のパターン

図5 市場調査のアプローチ

図6 バリューチェーンに基づくサイジングと予測

図7 親市場分析

図8 市場形成と検証

図9 自動車用燃料タンク市場のスナップショット

図10 自動車用燃料タンク市場セグメントスナップショット

図11 自動車用燃料タンク市場の競合環境スナップショット

図12 市場調査資料

図13 市場ドライバー関連性分析(現在と将来への影響)

図14 市場阻害要因関連性分析(現状と将来への影響)

図15 自動車用燃料タンク市場: 容量展望の主な要点(百万米ドル)

図16 自動車用燃料タンク市場: 2024年および2033年の容量動向分析(百万米ドル)

図17 45L以下市場の2021~2033年の収益予測(百万米ドル)

図18 45~70L未満市場の2021~2033年の収益予測(百万米ドル)

図19 70L超市場の収益予測:2021~2033年(百万米ドル)

図20 自動車用燃料タンク市場: 材料展望の主な要点(百万米ドル)

図21 自動車用燃料タンク市場: 2024年および2033年の材料の動き分析(百万米ドル)

図22 アルミニウム市場の2021~2033年の収益予測(百万米ドル)

図23 鋼鉄市場の収益予測および予測、2021~2033年 (百万米ドル)

図24 プラスチック市場の収益予測:2021~2033年(百万米ドル)

図25 自動車用燃料タンク市場: 車種別展望の要点(百万米ドル)

図26 自動車用燃料タンク市場: 2024年および2033年の車種別動向分析(百万米ドル)

図27 乗用車市場の2021年~2033年の収益予測(百万米ドル)

図28 小型商用車(LCV)市場の2021~2033年の収益予測(百万米ドル)

図29 大型商用車(HCVs)市場の収益予測および予測、2021年~2033年(百万米ドル)

図30 二輪車市場の収益予測:2021~2033年(百万米ドル)

図31 自動車用燃料タンク市場: 販売チャネル展望の要点(百万米ドル)

図. 32 自動車用燃料タンク市場: 2024年および2033年の販売チャネルの動き分析(百万米ドル)

図33 OEM市場の収益予測(2021~2033年)(百万米ドル

図34 アフターマーケット市場の収益予測:2021~2033年(百万米ドル)

図35 地域市場 主要項目

図36 自動車用燃料タンク市場: 地域別展望、2024年および2033年 USD Million

図37 北米の自動車用燃料タンク市場の予測および推移、2021~2033年(百万米ドル)

図38 米国の自動車用燃料タンク市場の2021~2033年の推定と予測(百万米ドル)

図39 カナダの自動車用燃料タンク市場の推定と予測、2021~2033年(百万米ドル)

図40 メキシコの自動車用燃料タンク市場の2021~2033年の推定と予測(百万米ドル)

図41 ヨーロッパの自動車用燃料タンク市場の2021~2033年の推定と予測(百万米ドル)

図42 イギリスの自動車用燃料タンク市場の推定と予測、2021~2033年(百万米ドル)

図43 ドイツの自動車用燃料タンク市場の2021~2033年の推定と予測(百万米ドル)

図44 フランスの自動車用燃料タンク市場の推定と予測、2021~2033年(百万米ドル)

図45 アジア太平洋地域の自動車用燃料タンク市場の推定と予測、2021~2033年(百万米ドル)

図46 日本の自動車用燃料タンク市場の2021~2033年の推定と予測(百万米ドル)

図47 中国自動車用燃料タンク市場の2021~2033年の推定と予測(百万米ドル)

図48 インドの自動車用燃料タンク市場の2021~2033年の推定と予測(百万米ドル)

図49 オーストラリアの自動車用燃料タンク市場の推定と予測、2021~2033年(百万米ドル)

図50 韓国の自動車用燃料タンク市場の推定と予測、2021~2033年(百万米ドル)

図. 51 中南米自動車用燃料タンク市場の推定と予測、2021~2033年(百万米ドル)

図52 ブラジルの自動車用燃料タンク市場の推定と予測、2021~2033年 (百万米ドル)

図53 MEA自動車用燃料タンク市場の推定と予測、2021~2033年(百万米ドル)

図54 KSA自動車用燃料タンク市場の推定と予測、2021~2033年(百万米ドル)

図55 UAE自動車用燃料タンク市場の推定と予測、2021~2033年(百万米ドル)

図56 南アフリカの自動車用燃料タンク市場の推定と予測、2021~2033年(百万米ドル)

図57 戦略の枠組み

図 58 企業の分類

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/