自動車用熱交換器市場の魅力的な機会

アジア太平洋

インドや日本などのアジア太平洋諸国における内燃機関(ICE)搭載車両の販売台数増加が、この地域の市場を牽引しています

ヨーロッパの強力な自動車生産拠点と、革新的な自動車技術の研究開発投資の増加が、ヨーロッパの市場を牽引しています。

軽量素材への注目、燃費基準の厳格化、電気自動車やハイブリッド車の需要の増加が、自動車用熱交換器市場を牽引しています。

排出ガス規制の厳格化、環境規制の強化、低燃費車の需要の増加が、世界的な自動車用熱交換器市場の大きな牽引役となることが予想されます。

北米の自動車用熱交換器市場は、2032 年までに 71 億 9,240 万米ドル、年平均成長率 2.1% に達すると予測されています。

世界の自動車用熱交換器市場の動向

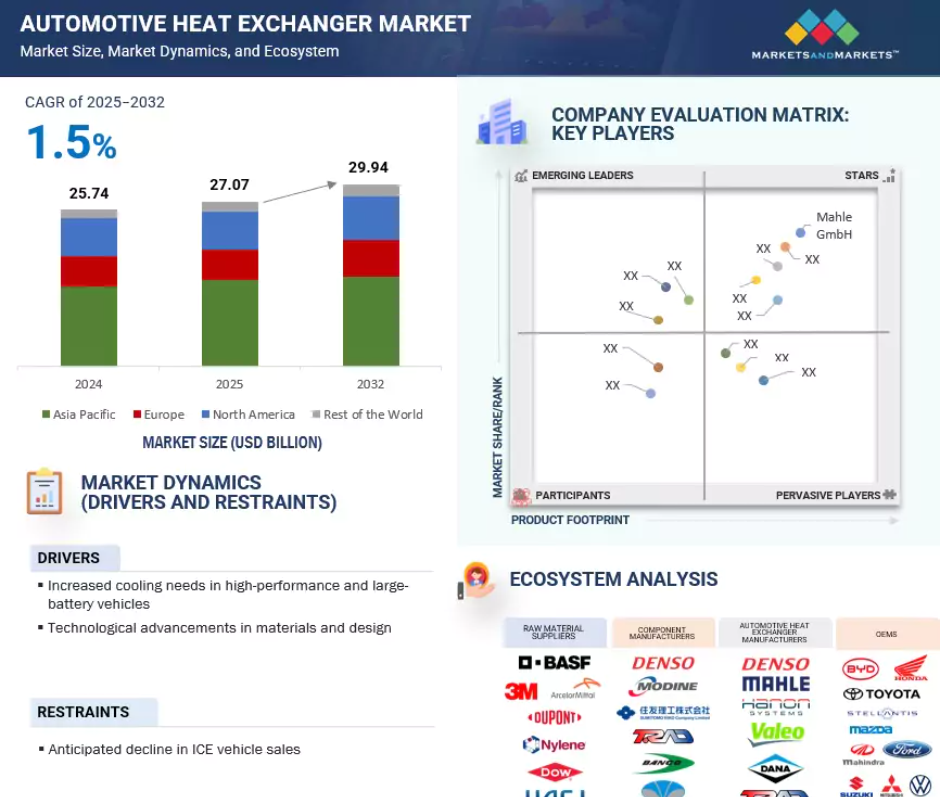

推進要因:高性能車および大型バッテリー車における冷却ニーズの高まり

EV の高性能化および充電速度の高速化に伴い、バッテリーシステムおよびパワーエレクトロニクスから発生する熱量も増加しています。例えば、150 kW のバッテリーを急速充電すると、最大 2.5 kW の熱が発生し、バッテリーセルの温度が 45°C (113°F) 以上になる可能性があります。この温度になると、性能低下や熱暴走などの安全上の問題が発生するリスクが高まります。そのため、車両の安全性、信頼性、長期的な性能を確保するためには、効果的な冷却システムが不可欠となっています。テスラ モデルS プレイドのような高性能EVは、高度な冷却ソリューションの必要性が高まっていることを示しています。この車両は、熱除去性能を向上させた再設計されたバッテリーモジュールを採用しており、デュアルパス液体冷却管や大型液体冷却システムなどの機能を備えています。同様に、アウディ e-Tron、フォード F-150 Lightning、Rivian R1T などの大型電気 SUV やトラックでは、大型のバッテリーセルが使用されており、多チャンネルの液体冷却プレートなどの複雑な冷却システムによって、過酷な使用状況でも温度を適切に制御する必要があります。また、新しい技術も熱管理の改善に貢献しています。例えば、CATL の Qilin CTP 3.0 バッテリーは、セル間に液体冷却プレート(事実上マイクロチャネルプレート)を統合し、パックの冷却面積を 4 倍に拡大し、急速充電機能を実現しています。さらに高い冷却性能が要求される場合は、浸漬冷却や二相冷却などの先進的な手段が試験されています。熱交換器の性能と耐久性を向上させるため、ナノ複合材料を使用した表面コーティング剤が使用されています。さらに、3D プリント部品や先進的な冷媒により、最新の冷却システムの統合と効率が向上しています。

抑制要因:ICE 車の販売減少

各国政府が排出ガス規制を強化し、EV の普及を奨励する中、ラジエーター、オイルクーラー、EGR クーラーなど、従来の熱交換器用途の大部分を占める従来のエンジン冷却システムの需要は減少すると予想されます。例えば、欧州連合(EU)は2035年までに新規ICE車両の販売を段階的に廃止する目標を設定しており、ゼネラルモーターズ、日産、ボルボなどの主要自動車メーカーは、今後10年以内に完全電気化を目指す計画を発表しています。この変化により、ICE 車両には不可欠であるが、通常、冷却部品の必要が少ない EV ではあまり必要とされない一部の種類の熱交換器の需要が大幅に減少します。EV も、バッテリー、パワーエレクトロニクス、電気モーターの熱管理は必要ですが、これらのシステムでは、多くの場合、体積要件が少なく、コンパクトで多機能なさまざまな種類の熱交換器が使用されます。例えば、テスラの「オクタバルブ」システムは、複数の熱機能を単一のユニットに統合し、個々の熱交換器の数を削減しています。同様に、MAHLEやModineといった企業は、バッテリー冷却装置や電気駆動冷却システムなど、ICE用熱交換器と構造的・機能的に異なるEV専用部品の開発に注力しています。

機会:マイクロチャネルおよびラティス熱交換器の設計におけるイノベーション

マイクロチャネル熱交換器は、内部チャネルが非常に小さい(通常、直径 1 mm 未満)の平らなチューブを使用しています。これらは、従来のチューブフィン設計に比べ、熱伝導率が高く、使用する冷媒が少なく、空気側の圧力損失も小さくなります。現在では、乗用車の空調システムで一般的に使用されており、エンジンやバッテリーの冷却システムにもますます採用されています。例えば、Tesla(Model 3 および Model Y)や BYD などの OEM の電気自動車では、システムの軽量化を図りながら熱管理を改善するために、マイクロチャネルラジエーターが使用されています。3D プリンティング(積層造形)によって実現した格子構造の熱交換器は、熱技術の高度な進化形です。これらの熱交換器は、表面積対体積比の高い複雑な内部設計を採用しており、熱と流体の流れを正確に制御することができます。例えば、Conflux Technology は、何千もの小さなフィンを備えたアルミニウム製の 3D プリントチャージエアクーラーを開発し、従来型設計に比べ、圧力損失を 82% 削減、重量を 40% 削減することに成功しました。Bugattiは、高性能用途向けに3Dプリントされたチタン格子熱交換器を採用し、過酷な条件下でも高い耐久性と効率的な熱伝達を示しています。これらの先進的な熱交換器設計は、熱性能を向上させ、サイズ、重量、エネルギー消費を削減します。これにより、次世代の内燃機関、ハイブリッド、電気自動車のパワートレインに最適です。

課題:材料の適合性と腐食の問題

熱交換器は、さまざまな温度、圧力、流体の種類にさらされます。これらの条件が適切に調整されていないと、腐食が加速したり、材料が破損したりする可能性があります。たとえば、軽量で熱伝導性に優れていることから広く使用されているアルミニウムは、不適切な冷却剤を使用したり、銅や鋼などの他の金属と接触したりすると、急速に腐食する可能性があります。この問題は、新しい冷却液を使用するハイブリッド車や電気自動車など、複数の材料が混合されたシステムでより多く見られます。この問題に対処するため、ナノセラミック層やエポキシ亜鉛プライマーなどの高度な防食コーティング剤を使用して、重量を増やすことなくアルミニウム部品を保護しています。また、自動車メーカーやサプライヤーは、材料互換性試験やコンピュータシミュレーションを使用して、材料が経時的にどのように変化するか予測しています。MAHLE GmbH や株式会社デンソーなどの企業は、表面処理の改良や、最新の冷媒やバッテリー冷却液用に設計された耐食性合金を使用することで、熱交換器の技術を向上させ、腐食を低減しています。こうした取り組みにもかかわらず、特に自動車の電動化が進み、熱システムが複雑化する中、長期的な耐久性と信頼性を確保することは依然として重要な課題となっています。

世界の自動車用熱交換器市場のエコシステム分析

自動車用熱交換器市場エコシステムには、原材料サプライヤー、部品サプライヤー、自動車用熱交換器メーカー/ティア1サプライヤー、およびOEMが含まれます。主要な自動車用熱交換器サプライヤーには、MAHLE GmbH(ドイツ)、Denso Corporation(日本)、Valeo(フランス)、Hanon Systems(韓国)、およびT.RAD Co., Ltd.(日本)などが挙げられます。

建設機械セグメントは、予測期間において自動車用熱交換器市場を牽引すると予測されています。

建設機械セグメントは、予測期間において自動車用熱交換器市場を牽引すると予測されています。これは、その連続的な重作業、エンジン容量の増加、およびエンジン、トランスミッション、油圧システムに対する冷却需要の高まりによるものです。これらの機械は、鉱業、道路建設、都市インフラなどの過酷な環境下で動作することが多く、堅牢で高容量の熱システムが必要とされます。道路、橋、空港、住宅などのインフラ投資がこの成長を推進し、掘削機、ローダー、舗装機などの重機の需要増加を支えています。例えば、2025年4月、JCB(英国)は、建設機械の需要増に対応するため、サンアントニオにある5億米ドル規模の工場を拡張すると発表しました。さらに、中国の「第 14 次 5 カ年計画(2021 年~2025 年)」における鉄道の拡張、高速道路の建設、大規模な分水プロジェクトなどの大規模なインフラ整備計画により、重建設工事への投資が持続的に拡大しており、特に掘削機やローダーなどの重機向けに、大容量の機器および熱交換器などの関連熱管理システムの需要が大幅に増加しています。これらの要因が、建設機械用熱交換器の需要を牽引すると予想されます。Modine(アメリカ)、MAHLE GmbH(ドイツ)、株式会社デンソー(日本)、T.RAD Co.、Ltd.(日本)などの企業が、建設機械用熱交換器を提供しています。

予測期間中は、プレート式熱交換器の成長率が最も高くなると予想されます。

プレート式熱交換器は、そのコンパクトなサイズ、高い熱効率、および多流体熱管理に対応できることから、自動車用熱交換器市場で最も高い成長率が見込まれています。この熱交換器は、スペースの制約があり、バッテリー、インバーター、パワーエレクトロニクスの正確な温度制御が重要な電気自動車やハイブリッド車に特に適しています。さらに、ろう付けおよびシール技術の進歩により、耐久性とコスト効率が向上し、採用がさらに拡大しています。プレート式熱交換器は、マレリホールディングス株式会社(日本)、Mahle GmbH(ドイツ)、Dana Limited(アメリカ)、ESTRA(韓国)、Banco Products(インド)Ltd.(インド)などの企業が提供しています。例えば、2025年4月、Mahle GmbHは、電気駆動システムと熱管理システム、R290熱管理モジュール、DHT/e-ドライブ用オイルクーラー、バイオニックバッテリー冷却プレート、400V電気ヒーター、液体-液体熱交換器、オイルクーラーを搭載したデモ車両を、オート上海2025で発表しました。

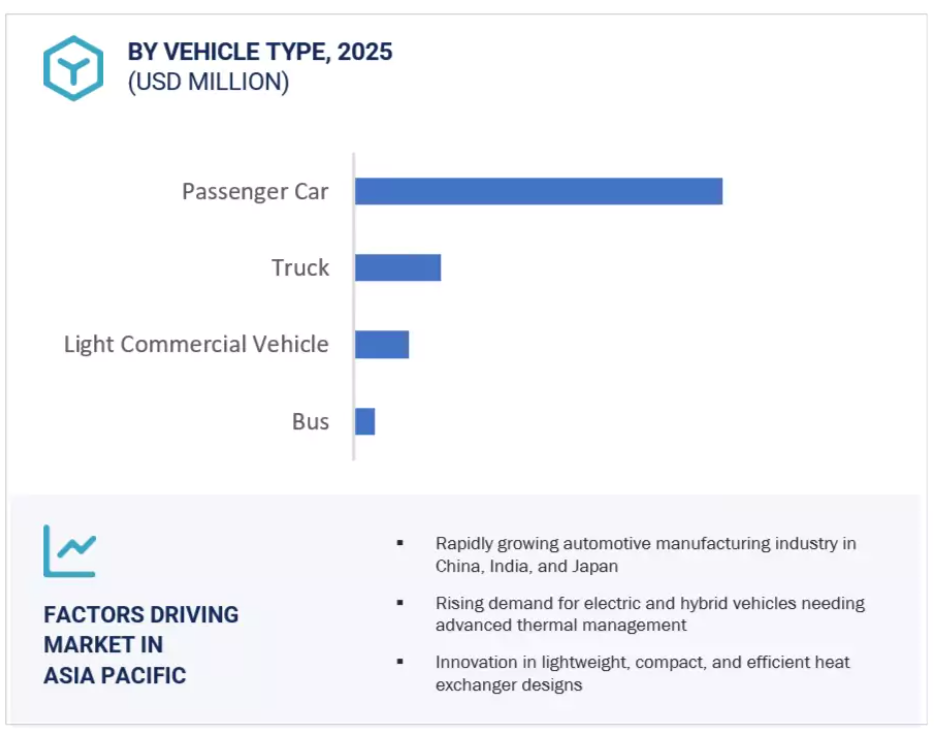

アジア太平洋地域は、予測期間中に自動車用熱交換器市場を牽引すると予測されています。

アジア太平洋地域は、予測期間中に自動車用熱交換器市場を牽引すると予測されています。同地域は、政府の支援とOEMメーカーのコスト優位性により、自動車生産の主要拠点となっています。大規模な消費者層、広範な車両生産、および堅調な経済成長を背景に、アジア太平洋地域は自動車OEMメーカーと部品サプライヤーにとって魅力的な市場であり続けています。同地域の市場成長は、急速な電動化に後押しされています。中国VIとBharat VIの厳しい排出ガス規制により、OEMは高効率のラジエーターとチャージエアクーラーの採用を推進しており、国内生産要件は先進的なアルミニウムマイクロチャネルコアの国内生産を促進しています。例えば、2024年2月、Danfoss(インド)は、ACREX India 2024 展示会において、マイクロチャネル熱交換器(MCHE)技術を発表しました。この技術革新は、HVAC システムの効率向上と冷媒消費量の削減を目的としています。さらに、E コマースの物流の活況に後押しされた東南アジアおよびインドにおける堅調な商用車需要により、大型オイルおよびトランスミッションクーラーのアフターマーケットの機会が拡大しています。デンソー(日本)、マレリホールディングス株式会社(日本)、ハノンシステムズ(韓国)、T.RAD株式会社(日本)、サンデン株式会社(日本)、エストラ(韓国)などの自動車用熱交換器メーカーは、アジア太平洋地域で圧倒的な存在感を示しています。上記の要因はすべて、アジア太平洋地域における自動車用熱交換器の需要を牽引すると予想されます。

2032 年までに最大の市場となる中国

乗用車:この地域最大の車両種類

自動車用熱交換器市場の最近の動向

- 2025年3月、マレリホールディングス株式会社(日本)は、無錫工場において、Hilite Automotive Systems (Changshu) Co.、Ltd. と、新エネルギー車(NEV)向けの熱管理ソリューションに関する戦略的協力協定を締結しました。この協定は、NEV 向け統合熱管理モジュール、電子膨張弁、および関連技術の開発に重点を置いています。マレリの熱システムに関する専門知識と、ハイライトの冷却剤および冷凍バルブ技術との組み合わせにより、両社はより競争力のある熱管理ソリューションの創出を目指しています。

- 2025年1月、Valeo(フランス)は、Renault 5 E-Tech electric に、eAxle の潤滑および冷却用の高電圧冷却剤ヒーター、ラジエーター、および電動オイルポンプを供給しました。

- 2025年1月、MAHLE GmbH(ドイツ)は、CES 2025で次世代冷媒熱管理モジュールとMAHLE e-compressorを展示しました。この熱管理モジュールは、車両への取り付けが容易なコンパクトな「プラグアンドプレイ」設計を採用しています。充電時間を短縮し、バッテリーの航続距離を延長します。

- 2025年1月、デンソー株式会社(日本)は、Bharat Mobility Global Expo 2025で水冷式コンデンサー/チラーと電気式コンプレッサーを展示しました。

主要市場プレイヤー

自動車用熱交換器市場の上位企業一覧

自動車用熱交換器市場は、地域的な存在感の強い数社の主要企業が支配しています。自動車用熱交換器市場の主要企業は以下の通りです。

MAHLE GmbH (Germany)

Denso Corporation (Japan)

Valeo (France)

Hanon Systems (South Korea)

T.RAD Co., Ltd. (Japan)

SANDEN CORPORATION (Japan)

Marelli Holdings Co., Ltd. (Japan)

Dana Limited (US)

Banco Products (I) Ltd. (India)

Nippon Light Metal Co., Ltd. (Japan)

Modine (US)

AKG Group (Germany)

ESTRA (South Korea)

Nissens Automotive A/S (Denmark)

BorgWarner Inc. (US)

1 はじめに 32

1.1 研究の目的 32

1.2 市場定義 33

1.2.1 対象範囲および除外項目 36

1.3 研究の範囲 37

1.3.1 市場セグメンテーションおよび地域範囲 37

1.3.2 対象期間 38

1.4 対象通貨 38

1.5 利害関係者 39

1.6 変更の概要 39

2 調査方法 40

2.1 調査データ 40

2.1.1 二次データ 41

2.1.1.1 主な二次情報源 42

2.1.1.2 二次情報源からの主なデータ 43

2.1.2 一次データ 43

2.1.2.1 一次インタビュー:需要側と供給側 44

2.1.2.2 主な業界の見方および一次インタビューの内訳 44

2.1.2.3 一次参加者 45

2.2 市場規模の推定 46

2.2.1 ボトムアップアプローチ 47

2.2.2 トップダウンアプローチ 48

2.3 データ三角測量 50

2.4 要因分析 52

2.4.1 需要側と供給側の要因分析 52

2.5 研究仮定 52

2.6 研究の制限 53

2.7 リスク評価 54

3 執行要約 55

4 プレミアムインサイト 61

4.1 自動車用熱交換器市場におけるプレイヤーの魅力を高める機会 61

4.2 地域別自動車用熱交換器市場 62

4.3 設計別自動車用熱交換器市場 62

4.4 車両タイプ別自動車用熱交換器市場 63

4.5 推進力別自動車用熱交換器市場 63

4.6 電気自動車の種類別自動車用熱交換器市場 64

4.7 オフハイウェイ車用自動車用熱交換器市場 64

5 市場の概要 65

5.1 はじめに 65

5.2 市場動向 67

5.2.1 推進要因 67

5.2.1.1 高性能車および大型バッテリー車における冷却ニーズの高まり 67

5.2.1.2 材料および設計の技術進歩 69

5.2.2 抑制要因 70

5.2.2.1 内燃機関(ICE)車両の販売減少 70

5.2.3 機会 70

5.2.3.1 高度なナノ粒子ベースの冷却剤の開発 70

5.2.3.2 マイクロチャネルと格子型熱交換器設計の革新 71

5.2.4 課題 71

5.2.4.1 ナノ流体の流動および分布に関する課題 71

5.2.4.2 材料の適合性および腐食の問題 71

5.2.5 市場動向の影響分析 72

5.3 指標価格分析 72

5.3.1 2022年から2024年までの部品別平均販売価格動向 73

5.3.2 2022年から2024年までの地域別平均販売価格動向 74

5.3.2.1 アジア太平洋地域 74

5.3.2.2 ヨーロッパ 75

5.3.2.3 北米 76

5.3.2.4 その他の地域 77

5.3.3 2024 年の推進力別部品の平均販売価格動向 78

5.4 エコシステム分析 78

5.4.1 原材料サプライヤー 79

5.4.2 部品メーカー 79

5.4.3 自動車用熱交換器メーカー/ティア1サプライヤー 79

5.4.4 OEM 79

5.5 サプライチェーン分析 80

5.6 ケーススタディ分析 82

5.6.1 CONFLUXの3Dプリント水冷式チャージエアクーラー 82

5.6.2 サービス可能なカートリッジ式熱交換器による熱システムの変革 83

5.6.3 フォトケミカルエッチングによるコスト効率の高い熱交換器プレート製造 84

5.6.4 シミュレーション駆動設計によるプレート熱交換器のイノベーション加速 85

5.7 投資と資金調達シナリオ 85

5.8 特許分析 87

5.9 技術分析 90

5.9.1 はじめに 90

5.9.2 主要技術 90

5.9.2.1 廃熱回収システム(WHRS) 90

5.9.2.2 相変化材料(PCM) 91

5.9.2.3 新しい冷却流体 92

5.9.3 補完技術 93

5.9.3.1 バッテリー熱管理システム 93

5.9.3.2 間接式チャージエア冷却 95

5.9.4 関連技術 95

5.9.4.1 液冷式チャージエアクーラー 95

5.10 熱交換器プラントの立地(主要サプライヤー別) 96

5.10.1 デンソー株式会社 96

5.10.2 ハノンシステムズ 98

5.10.3 T.RAD株式会社 99

5.10.4 サンデン株式会社 99

5.10.5 マレリホールディングス株式会社 100

5.10.6 バンコプロダクツ(I)株式会社 100

5.10.7 日本軽金属株式会社 100

5.11 貿易分析 101

5.11.1 HSコード870891の輸入データ 101

5.11.2 HSコード870891の輸出データ 103

5.11.3 HSコード841520の輸入データ 104

5.11.4 HSコード841520の輸出データ 106

5.12 関税および規制の動向 108

5.12.1 関税データ 108

5.12.2 規制機関、政府機関、その他の組織 109

5.13 自動車用熱交換器市場に影響を与える主な規制 112

5.13.1 アメリカ 112

5.13.2 欧州連合 113

5.13.3 日本 113

5.13.4 インド 113

5.13.5 中国 114

5.14 主要なカンファレンスとイベント(2025~2026年) 116

5.15 主要な利害関係者および購入基準 117

5.15.1 購入プロセスにおける主要な利害関係者 117

5.15.2 購入基準 118

5.16 顧客のビジネスに影響を与えるトレンド/ディスラプション 119

5.17 AI/ジェネレーティブAIの影響 120

5.17.1 デザイン 120

5.17.2 製造 120

5.17.3 メンテナンス 120

5.18 MNMの自動車用熱交換器の進展に関する洞察 121

5.18.1 幾何学形状とアーキテクチャ 121

5.18.1.1 マイクロチャネルコア 121

5.18.1.2 プレートフィンおよび先進的なフィン設計 122

5.18.1.3 積層造形(3D プリンティング) 122

5.18.1.4 マルチモード/適応機能 122

5.18.2 表面処理およびコーティング剤 122

5.18.2.1 防食コーティング剤 122

5.18.2.2 疎水性/親水性表面エンジニアリング 123

5.18.2.3 熱強化表面コーティング剤 123

5.18.3 材料 123

5.18.3.1 材料の進歩 123

5.18.3.1.1 軽量アルミニウム合金 123

5.18.3.1.2 ポリマーおよびプラスチック複合材料 124

5.18.3.1.3 高伝導性金属およびコーティング剤 124

5.18.3.1.4 その他の材料 124

5.18.3.2 サステナビリティと環境に優しい材料 124

5.19 代替燃料技術のための自動車用熱交換器の将来 126

5.19.1 燃料電池自動車(FCEV)の冷却 126

5.19.2 バッテリー電気自動車(BEV)および固体電池(SSB)の冷却 127

5.20 国/地域別の主要 OEM 冷媒の動向 128

5.20.1 ヨーロッパ 128

5.20.2 北米 129

5.20.3 中国 130

5.21 MNM の将来の熱交換器製品に関する見解 131

5.21.1 EV 冷却システム 131

5.21.2 A/C ヒートポンプシステム 131

5.21.3 燃料電池システム 132

5.21.4 熱交換器技術の動向 133

6 自動車用熱交換器市場、推進方式および部品別 134

6.1 はじめに 135

6.2 内燃機関(ICE) 137

6.2.1 市場を牽引するターボチャージャーと小型パワートレインの採用拡大 137

6.2.2 ICE 自動車用熱交換器市場、部品別 139

6.2.2.1 エンジンラジエーター 139

6.2.2.2 コンデンサー 141

6.2.2.3 エバポレーター 142

6.2.2.4 オイルクーラー 144

6.2.2.5 ヒーター 146

6.2.2.6 チャージエアクーラー 147

6.2.2.7 排気ガス熱交換器 149

6.3 電気自動車(EV) 151

6.3.1 市場を牽引するバッテリー熱管理システムの進展 151

6.3.2 電気自動車用熱交換器市場、部品別 152

6.3.2.1 バッテリー冷却システム 152

6.3.2.2 エンジンラジエーター 154

6.3.2.3 チラー 156

6.3.2.4 水冷式凝縮器 157

6.3.2.5 AC 凝縮器 159

6.3.2.6 蒸発器 160

6.3.2.7 オイルクーラー 162

6.3.2.8 ヒーター 163

6.3.2.9 チャージエアクーラー 165

6.3.2.10 排気ガス熱交換器 166

6.4 主要産業の洞察 168

7 自動車用熱交換器市場、設計別 169

7.1 はじめに 170

7.2 チューブとフィン 172

7.2.1 ICE 車両の量産が市場を牽引 172

7.3 バーとプレート 174

7.3.1 市場を牽引する耐久性およびコンパクトな熱システムの需要の拡大 174

7.4 プレートタイプ 175

7.4.1 市場を牽引する自動車の軽量化および熱効率への注目度の高まり 175

7.5 その他 177

7.6 主要産業の洞察 179

8 自動車用熱交換器市場、車種別 180

8.1 はじめに 181

8.2 乗用車 183

8.2.1 市場を牽引するターボチャージャー付きエンジンの使用の増加 183

8.3 小型商用車 185

8.3.1 市場を牽引する、よりクリーンでより効率的な車両運用への注目 185

8.4 トラック 187

8.4.1 市場を牽引する排出ガス規制の強化 187

8.5 バス 189

8.5.1 市場を牽引する低排出ガス技術の採用拡大 189

8.6 主要産業の展望 191

9 電気自動車の種類別自動車用熱交換器市場 192

9.1 はじめに 193

9.2 バッテリー式電気自動車(BEV) 195

9.2.1 市場を牽引する急速充電の需要拡大 195

9.3 プラグインハイブリッド電気自動車(PHEV) 198

9.3.1 PHEVにおける複数の熱ゾーン管理の必要性が高まり市場を牽引 198

9.4 ハイブリッド電気自動車(HEV) 200

9.4.1 市場を牽引する燃費効率の向上への注目度の高まり 200

9.5 主要産業の洞察 202

10 オフハイウェイ車用自動車用熱交換器市場 203

10.1 はじめに 204

10.2 農業機械 206

10.2.1 市場を牽引する精密農業と持続可能な農業の実践の採用 206

10.3 建設機械 208

10.3.1 アジア太平洋地域における現地製造能力の拡大とOEM投資が市場を牽引します 208

10.4 主要な主要洞察 210

11 自動車用熱交換器市場、地域別 211

11.1 概要 212

11.2 アジア太平洋地域 214

11.2.1 マクロ経済の見通し 217

11.2.2 中国 220

11.2.2.1 ハイブリッドターボエンジン人気の高まりが市場を牽引 220

11.2.3 インド 222

11.2.3.1 市場を牽引する内燃機関車の持続的な需要 222

11.2.4 日本 224

11.2.4.1 市場を牽引する OEM の内燃機関技術開発への注力 224

11.2.5 韓国 226

11.2.5.1 プレミアム車の需要拡大が市場を牽引 226

11.2.6 その他のアジア太平洋地域 228

11.3 ヨーロッパ 230

11.3.1 ミクロ経済の見通し 233

11.3.2 ドイツ 236

11.3.2.1 長期的な市場成長を支える主要 OEM の存在 236

11.3.3 フランス 238

11.3.3.1 市場を牽引する、持続可能な輸送ソリューションを推進する政府 238

11.3.4 英国 240

11.3.4.1 E コマースおよび物流産業の活況による LCV の需要拡大が市場を牽引します 240

11.3.5 スペイン 242

11.3.5.1 合成燃料の革新が市場を牽引します 242

11.3.6 イタリア 244

11.3.6.1 市場を牽引する産業連携戦略 244

11.3.7 その他のヨーロッパ諸国 246

11.4 北米 248

11.4.1 マクロ経済見通し 250

11.4.2 アメリカ 253

11.4.2.1 市場を牽引する熱システムへの研究開発および OEM 投資の増加 253

11.4.3 カナダ 255

11.4.3.1 市場を牽引するエネルギー効率と軽量化に重点を置いた自動車生産 255

11.4.4 メキシコ 257

11.4.4.1 地域交通のゼロエミッション車両への置き換えが市場を牽引 257

11.5 その他の地域 258

11.5.1 マクロ経済見通し 261

11.5.2 ブラジル 263

11.5.2.1 市場を牽引する現地製造ハイブリッド車の導入 263

11.5.3 ロシア 265

11.5.3.1 市場を牽引する国内OEM生産の急増 265

11.5.4 南アフリカ 267

11.5.4.1 内燃機関(ICE)車両の生産拡大が市場を牽引 267

12 競争環境 269

12.1 概要 269

12.2 主要企業の戦略/勝因 269

12.3 自動車用熱交換器製造メーカーの市場シェア分析(2024年) 271

12.4 主要上場/公開企業の売上高分析(2024年) 274

12.5 企業評価と財務指標 274

12.5.1 企業評価 274

12.5.2 財務指標 275

12.6 ブランド/製品比較 276

12.7 企業評価マトリックス:主要企業、2024年 277

12.7.1 スター企業 277

12.7.2 新興リーダー 277

12.7.3 浸透型企業 277

12.7.4 参加者 277

12.7.5 企業足跡:主要プレイヤー、2024年 279

12.7.5.1 企業足跡 279

12.7.5.2 地域足跡 280

12.7.5.3 コンポーネント足跡 281

12.7.5.4 オフハイウェイ車種類のフットプリント 282

12.7.5.5 車種のフットプリント 283

12.8 企業評価マトリックス:スタートアップ/中小企業、2024 年 284

12.8.1 先進的な企業 284

12.8.2 対応力のある企業 284

12.8.3 ダイナミックな企業 284

12.8.4 スタートブロック 284

12.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 286

12.8.5.1 スタートアップ/中小企業の一覧 286

12.8.5.2 スタートアップ/中小企業の競争ベンチマーク 286

12.9 競争シナリオ 287

12.9.1 製品発売/開発 287

12.9.2 取引 288

12.9.3 事業拡大 291

12.9.4 その他の動向 293

13 企業プロファイル 295

13.1 主要企業 295

13.1.1 MAHLE GMBH 295

13.1.1.1 事業概要 295

13.1.1.2 提供製品 299

13.1.1.3 最近の動向 300

13.1.1.3.1 製品発売/開発 300

13.1.1.3.2 取引 300

13.1.1.3.3 その他の動向 301

13.1.1.4 MnMの見解 303

13.1.1.4.1 主要な強み 303

13.1.1.4.2 戦略的選択 303

13.1.1.4.3 弱みと競合脅威 303

13.1.2 デンソー株式会社 304

13.1.2.1 事業概要 304

13.1.2.2 提供製品 306

13.1.2.3 最近の動向 307

13.1.2.3.1 事業拡大 307

13.1.2.3.2 その他の動向 307

13.1.2.4 MnMの見解 308

13.1.2.4.1 主要な強み 308

13.1.2.4.2 戦略的選択 308

13.1.2.4.3 弱みと競争上の脅威 308

13.1.3 VALEO 309

13.1.3.1 事業概要 309

13.1.3.2 提供製品 311

13.1.3.3 最近の動向 312

13.1.3.3.1 製品発売 312

13.1.3.3.2 取引 312

13.1.3.3.3 その他の動向 313

13.1.3.4 MnMの見解 314

13.1.3.4.1 主要な強み 314

13.1.3.4.2 戦略的選択 314

13.1.3.4.3 弱みと競争上の脅威 314

13.1.4 HANON SYSTEMS 315

13.1.4.1 事業概要 315

13.1.4.2 提供製品 317

13.1.4.3 最近の動向 318

13.1.4.3.1 取引 318

13.1.4.3.2 拡大 318

13.1.4.3.3 その他の動向 319

13.1.4.4 MnMの見解 320

13.1.4.4.1 主要な強み 320

13.1.4.4.2 戦略的選択 320

13.1.4.4.3 弱点と競合脅威 320

13.1.5 T.RAD CO., LTD. 321

13.1.5.1 事業概要 321

13.1.5.2 提供製品 324

13.1.5.3 最近の動向 325

13.1.5.3.1 その他の動向 325

13.1.5.4 MnMの見解 326

13.1.5.4.1 主要な強み 326

13.1.5.4.2 戦略的選択 326

13.1.5.4.3 弱点と競合脅威 326

13.1.6 SANDEN CORPORATION 327

13.1.6.1 事業概要 327

13.1.6.2 提供製品 328

13.1.6.3 最近の動向 329

13.1.6.3.1 新製品発売 329

13.1.6.3.2 取引 329

13.1.6.3.3 事業拡大 330

13.1.7 MARELLI HOLDINGS CO., LTD. 331

13.1.7.1 事業概要 331

13.1.7.2 提供製品 333

13.1.7.3 最近の動向 334

13.1.7.3.1 製品発売 334

13.1.7.3.2 取引 334

13.1.7.3.3 その他の動向 335

13.1.8 DANA LIMITED 336

13.1.8.1 事業概要 336

13.1.8.2 提供製品 337

13.1.8.3 最近の動向 338

13.1.8.3.1 事業拡大 338

13.1.8.3.2 その他の動向 339

13.1.9 BANCO PRODUCTS (INDIA) LTD. 340

13.1.9.1 事業概要 340

13.1.9.2 提供製品 341

13.1.9.3 最近の動向 342

13.1.9.3.1 取引 342

13.1.9.3.2 その他の動向 342

13.1.10 日本軽金属ホールディングス株式会社 343

13.1.10.1 事業概要 343

13.1.10.2 提供製品 344

13.1.11 MODINE 345

13.1.11.1 事業概要 345

13.1.11.2 提供製品 346

13.1.11.3 最近の動向 346

13.1.11.3.1 製品発売 346

13.1.11.3.2 取引 347

13.1.11.3.3 事業拡大 347

13.1.11.3.4 その他の動向 347

13.1.12 AKG GROUP 348

13.1.12.1 事業概要 348

13.1.12.2 提供製品 348

13.1.13 ESTRA 350

13.1.13.1 事業概要 350

13.1.13.2 提供製品 351

13.2 その他のプレーヤー 352

13.2.1 S.M. AUTO 352

13.2.2 NISSENS AUTOMOTIVE A/S 353

13.2.3 G&M RADIATOR 354

13.2.4 BORGWARNER INC. 354

13.2.5 TYC BROTHER INDUSTRIAL CO.

13.2.6 TATA AUTOCOMP SYSTEMS 355

13.2.7 SIAM CALSONIC CO.

13.2.8 SENIOR PLC 356

13.2.9 コンフルックス 357

13.2.10 クリメタル S.L. 357

13.2.11 コンステリウム SE 358

13.2.12 サブロス・リミテッド 359

14 マーケットアンドマーケットによる推奨事項 360

14.1 主要市場における自動車用熱交換器の需要に影響を与えるモビリティのトレンドの変化 360

14.2 次世代モビリティ向け軽量で持続可能な材料の採用 360

14.3 高効率のための熱交換器設計の革新 361

14.4 結論 362

15 付録 363

15.1 産業の専門家による重要な見解 363

15.2 ディスカッションガイド 364

15.3 KNOWLEDGESTORE:MARKETSANDMARKETS のサブスクリプションポータル 368

15.4 カスタマイズオプション 370

15.4.1 国別 EV タイプ別自動車用熱交換器市場 370

15.4.2 国別自動車用熱交換器市場(部品の種類別) 370

15.4.3 企業情報 370

15.4.3.1 その他の市場参加者(最大 5 社)のプロファイル 370

15.5 関連レポート 370

15.6 著者詳細 372

表 1 市場定義、コンポーネント別 33

表 2 市場定義、設計別 34

表 3 市場定義、推進方式別 34

表 4 オフハイウェイ車両の種類別市場定義 34

表 5 車両の種類別市場定義 35

表 6 電気自動車の種類別市場定義 35

表7 包含と除外 36

表8 USD為替レート、2020–2024 38

表9 リスク評価 54

表10 異なるナノ材料と基材流体の熱的特性 69

表11 ナノ粒子の熱的特性 70

表12 2022年から2024年までの部品別平均販売価格動向(USD) 73

表13 2022年から2024年までのアジア太平洋地域における部品別平均販売価格動向(USD)

2022 年~2024 年(米ドル) 74

表 14 ヨーロッパにおける平均販売価格動向、構成部品別、2022 年~2024 年(米ドル) 75

表 15 北米における平均販売価格の動向、部品別、

2022 年~2024 年(米ドル) 76

表 16 その他の地域における平均販売価格の動向、部品別、2022 年~2024 年(米ドル) 77

表17 推進方式別部品の平均販売価格動向、2024年(USD) 78

表18 エコシステムにおける企業の役割 79

表19 資金調達一覧、2022年1月~2025年2月 86

表20 特許出願件数、2022年~2024年 88

表21 デンソー株式会社:熱交換器工場の所在地 96

表22 ハノンシステムズ:熱交換器工場の所在地 98

表23 T.RAD株式会社:熱交換器工場の所在地 99

表24 サンデン株式会社:熱交換器工場の所在地 99

表25 マレリホールディングス株式会社:熱交換器工場の所在地 100

表26 バンコ・プロダクツ(I)株式会社:熱交換器工場の所在地 100

表27 日本軽金属株式会社:熱交換器工場の所在地 100

表28 HSコード870891の輸入データ、国別、2021年~2024年 (USD MILLION) 101

表29 HSコード870891の輸出データ、国別、2021–2024年 (USD MILLION) 103

表30 HSコード841520の輸入データ(国別、2021~2024年)(百万ドル) 104

表31 HSコード841520の輸出データ(国別、2021~2024年) (百万米ドル) 106

表 32 自動車用熱交換器の輸入関税 108

表 33 北米:規制機関、政府機関、

およびその他の組織 109

表 34 ヨーロッパ:規制機関、政府機関、

およびその他の組織 110

表 35 アジア太平洋地域:規制機関、政府機関、

およびその他の組織 111

表 36 自動車用熱交換器に影響を与える規制 114

表 37 2025 年から 2026 年の主な会議およびイベント 116

表 38 自動車用熱交換器の購買プロセスに対するステークホルダーの影響(車両タイプ別、%) 117

表 39 自動車用熱交換器の主な購入基準(車両の種類別) 118

表 40 マイクロチャネル熱交換器と従来の丸管設計の比較 121

表 41 EV バッテリー熱管理システムに使用される材料の環境への影響 125

表 42 燃料電池の冷却手段 127

表 43 ヨーロッパ:OEM 別冷媒の使用 129

表 44 北米:OEM 別冷媒使用量 130

表 45 中国:OEM 別冷媒使用量 130

表 46 EV 冷却システムに必要な熱交換器 131

表 47 A/C ヒートポンプシステムに必要な熱交換器 132

表 48 A/C 燃料電池システムに必要な熱交換器 132

表 49 熱交換器技術の動向 133

表 50 自動車用熱交換器市場、推進方式別、

2021–2024年(千台) 135

表51 自動車用熱交換器市場、推進方式別、

2025–2032年(千台) 136

表52 自動車用熱交換器市場、推進方式別、

2021年~2024年(百万米ドル) 136

表53 自動車用熱交換器市場、推進方式別、

2025年~2032年 (百万ドル) 136

表54 ICE:自動車用熱交換器市場、地域別、

2021–2024 (千台) 137

表55 ICE:自動車用熱交換器市場、地域別、

2025–2032 (千台) 138

表56 ICE:自動車用熱交換器市場、地域別、

2021–2024(百万ドル) 138

表57 ICE:自動車用熱交換器市場、地域別、

2025–2032(百万ドル) 138

表 58 エンジンラジエーター:ICE 自動車用熱交換器市場、地域別、2021 年~2024 年 (千台) 139

表 59 エンジンラジエーター:ICE 自動車用熱交換器市場、地域別、2025 年~2032 年(千台) 139

表 60 エンジンラジエーター: 地域別 ICE 自動車用熱交換器市場、2021 年~2024 年(百万米ドル) 140

表 61 エンジンラジエーター:地域別 ICE 自動車用熱交換器市場、2025 年~2032 年(百万米ドル) 140

表62 コンデンサー:ICE自動車用熱交換器市場、地域別、

2021年~2024年(千台) 141

表63 コンデンサー: ICE自動車用熱交換器市場、地域別、

2025–2032(千台) 141

表64 コンデンサー:ICE自動車用熱交換器市場、地域別、

2021–2024(百万米ドル) 142

表65 コンデンサー:ICE自動車用熱交換器市場、地域別、

2025~2032年(百万ドル) 142

表66 蒸発器:ICE自動車用熱交換器市場、地域別、

2021年~2024年(千台) 143

表67 蒸発器:ICE自動車用熱交換器市場、地域別、

2025年~2032年(千台) 143

表68 蒸発器:ICE自動車用熱交換器市場、地域別、

2021年~2024(百万ドル) 143

表69 蒸発器:ICE自動車用熱交換器市場、地域別、

2025~2032年(百万ドル) 144

表70 オイルクーラー:ICE自動車用熱交換器市場、地域別、

2021–2024(千台) 144

表71 オイルクーラー:ICE自動車用熱交換器市場、地域別、

2025年~2032年(千台) 145

表72 オイルクーラー:ICE自動車用熱交換器市場、地域別、

2021–2024(百万米ドル) 145

表73 オイルクーラー:ICE自動車用熱交換器市場、地域別、

2025年~2032年(百万ドル) 145

表74 ヒーター:ICE自動車用熱交換器市場、地域別、

2021年~2024年(千台) 146

表75 ヒーター:ICE自動車用熱交換器市場、地域別、

2025年~2032年(千台) 146

表76 ヒーター:ICE自動車用熱交換器市場、地域別、

2021–2024年(百万米ドル) 147

表77 ヒーター:ICE自動車用熱交換器市場、地域別、

2025–2032年(百万米ドル) 147

表78 チャージエアクーラー:ICE自動車用熱交換器市場、地域別、2021年~2024年(千台) 148

表79 チャージエアクーラー:ICE自動車用熱交換器市場、地域別、2025年~2032年(千台) 148

表80 チャージエアクーラー:ICE自動車用熱交換器市場、地域別、2021年~2024年 (USD MILLION) 148

TABLE 81 チャージエアクーラー:ICE自動車用熱交換器市場、地域別、2025年~2032年 (USD MILLION) 149

表82 排気ガス熱交換器:ICE自動車用熱交換器市場、

地域別、2021年~2024年(千台) 149

表83 排気ガス熱交換器:ICE自動車用熱交換器市場、

地域別、2025年~2032年(千台) 150

表84 排気ガス熱交換器:ICE自動車用熱交換器市場、

地域別、2021年~2024年(百万米ドル) 150

表85 排気ガス熱交換器: ICE自動車用熱交換器市場、

地域別、2025年~2032年(百万米ドル) 150

表86 電気自動車用熱交換器市場、地域別、

2021年~2024年(千台) 151

表87 電気自動車用熱交換器市場、地域別、

2025年~2032年(千台) 151

表88 電気自動車用熱交換器市場、地域別、

2021年~2024年 (百万ドル) 152

表89 電気自動車用熱交換器市場、地域別、

2025–2032(百万ドル) 152

表90 バッテリー冷却システム:電気自動車用熱交換器市場、

地域別、2021–2024年(千台) 153

表91 バッテリー冷却システム:電気自動車用熱交換器市場、

地域別、2025年~2032年(千台) 153

表92 バッテリー冷却システム:電気自動車用熱交換器市場、

地域別、2021–2024年(百万ドル) 153

表93 バッテリー冷却システム: 電気自動車用熱交換器市場、

地域別、2025年~2032年(百万米ドル) 154

表 94 エンジンラジエーター:電気自動車用熱交換器市場、地域別、2021年~2024年(千台) 154

表 95 エンジンラジエーター:電気自動車用熱交換器市場、地域別、2025 年~2032 年(千台) 155

表 96 エンジンラジエーター:電気自動車用熱交換器市場、地域別、2021 年~2024 年(百万米ドル) 155

表 97 エンジンラジエーター:電気自動車用熱交換器市場、地域別、2025 年~2032 年(百万米ドル) 155

表98 チラー:電気自動車用熱交換器市場、地域別、

2021年~2024年(千台) 156

表99 チラー:電気自動車用熱交換器市場、地域別、

2025年~2032年(千台) 156

表100 チラー:電気自動車用熱交換器市場、地域別、

2021年~2024年(百万米ドル) 156

表101 チラー:電気自動車用熱交換器市場、地域別、

2025–2032(百万米ドル) 157

表 102 水冷式コンデンサー:電気自動車用熱交換器市場、

地域別、2021–2024 (千台) 157

表103 水冷式コンデンサー:電気自動車用熱交換器市場、

地域別、2025年~2032年 (千台) 158

表104 水冷式コンデンサー:電気自動車用熱交換器市場、

地域別、2021年~2024年(百万米ドル) 158

表105 水冷式コンデンサー: 電気自動車用熱交換器市場、

地域別、2025年~2032年(百万米ドル) 158

表106 ACコンデンサー:電気自動車用熱交換器市場、地域別、2021年~2024年 (千台) 159

表 107 AC コンデンサー:電気自動車用熱交換器市場、地域別、2025 年~2032 年(千台) 159

表 108 ACコンデンサー:電気自動車用熱交換器市場、地域別、2021年~2024年(百万米ドル) 159

表109 ACコンデンサー:電気自動車用熱交換器市場、地域別、2025年~2032年(百万米ドル) 160

表 110 蒸発器:電気自動車用熱交換器市場、地域別、

2021–2024 年(千台) 160

表 111 蒸発器:電気自動車用熱交換器市場、地域別、

2025–2032 (千台) 161

表112 蒸発器:電気自動車用熱交換器市場、地域別、

2021~2024年(百万米ドル) 161

表113 蒸発器:電気自動車用熱交換器市場、地域別、

2025年~2032年(百万米ドル) 161

表114 オイルクーラー:電気自動車用熱交換器市場、地域別、

2021–2024(千台) 162

表115 オイルクーラー:電気自動車用熱交換器市場、地域別、

2025–2032(千台) 162

表 116 オイルクーラー:電気自動車用熱交換器市場、地域別、

2021–2024 年(百万米ドル) 162

表 117 オイルクーラー:電気自動車用熱交換器市場、 地域別、

2025–2032(百万米ドル) 163

表118 ヒーター:電気自動車用熱交換器市場、地域別、

2021–2024(千台) 163

表119 ヒーター:電気自動車用熱交換器市場、地域別、

2025–2032 (千台) 164

表120 ヒーター:電気自動車用熱交換器市場、地域別、

2021~2024 (百万ドル) 164

表121 ヒーター:電気自動車用熱交換器市場、地域別、

2025年~2032年 (百万ドル) 164

表122 チャージエアクーラー: 電気自動車用熱交換器市場、地域別、2021年~2024年(千台) 165

表123 チャージエアクーラー:電気自動車用熱交換器市場、地域別、2025年~2032年 (千台) 165

表124 チャージエアクーラー:電気自動車用熱交換器市場、地域別、2021年~2024年 (百万ドル) 165

表125 チャージエアクーラー:電気自動車用熱交換器市場、地域別、2025年~2032年(百万米ドル) 166

表126 排気ガス熱交換器: 電気自動車用熱交換器市場、地域別、2021年~2024年(千台) 166

表127 排気ガス熱交換器:電気自動車用熱交換器市場、地域別、2025年~2032年 (千台) 167

表128 排気ガス熱交換器:電気自動車用熱交換器市場、地域別、 2021–2024(百万ドル) 167

表129 排気ガス熱交換器:電気自動車用熱交換器市場、地域別、2025–2032(百万ドル) 167

表130 自動車用熱交換器市場、設計別、

2021–2024(千台) 170

表131 自動車用熱交換器市場、設計別、

2025–2032(千台) 171

表132 自動車用熱交換器市場、設計別、2021–2024(百万米ドル) 171

表133 自動車用熱交換器市場、設計別、2025年~2032年(百万米ドル) 171

表134 チューブアンドフィン:自動車用熱交換器市場、地域別、

2021年~2024年(千台) 172

表135 チューブアンドフィン:自動車用熱交換器市場、地域別、

2025–2032(千台) 172

表136 チューブおよびフィン:自動車用熱交換器市場、地域別、

2021年~2024年(百万米ドル) 173

表137 チューブおよびフィン:自動車用熱交換器市場、地域別、

2025年~2032年(百万米ドル) 173

表 138 バーアンドプレート:自動車用熱交換器市場、地域別、

2021–2024 年(千台) 174

表139 バーアンドプレート:自動車用熱交換器市場、地域別、

2025~2032年(千台) 174

表140 バーアンドプレート:自動車用熱交換器市場、地域別、

2021年~2024年(百万米ドル) 175

表 141 バーおよびプレート:自動車用熱交換器市場、地域別、

2025 年~2032 年(百万米ドル) 175

表 142 プレートタイプ:自動車用熱交換器市場、地域別、

2021 年~2024 年 (千台) 176

表 143 プレートタイプ:自動車用熱交換器市場、地域別、

2025–2032 (千台) 176

表 144 プレートタイプ:自動車用熱交換器市場、地域別、

2021 年~2024 年 (百万米ドル) 177

表 145 プレートタイプ:自動車用熱交換器市場、地域別、

2025 年~2032 年(百万米ドル) 177

表146 その他:自動車用熱交換器市場、地域別、

2021–2024(千台) 178

表147 その他:自動車用熱交換器市場、地域別、

2025–2032 (千台) 178

表148 その他:自動車用熱交換器市場、地域別、

2021–2024年(百万米ドル) 178

表 149 その他:自動車用熱交換器市場、地域別、

2025 年~2032 年(百万米ドル) 179

表 150 自動車用熱交換器市場、車両タイプ別、

2021~2024 年(千台) 182

表 151 自動車用熱交換器市場、車両の種類別、

2025~2032 年(千台) 182

表 152 自動車用熱交換器市場、車種別、

2021年~2024年(百万米ドル) 182

表 153 自動車用熱交換器市場、車種別、

2025年~2032年(百万米ドル) 183

表154 乗用車:自動車用熱交換器市場、地域別、

2021–2024(千台) 184

表155 乗用車:自動車用熱交換器市場、地域別、

2025~2032年(千台) 184

表156 乗用車:自動車用熱交換器市場、地域別、

2021~2024年 (百万ドル) 184

表157 乗用車:自動車用熱交換器市場、地域別、

2025年~2032年(百万ドル) 185

表158 小型商用車:自動車用熱交換器市場、

地域別、2021年~2024年(千台) 186

表 159 軽商用車:自動車用熱交換器市場、

地域別、2025年~2032年(千台) 186

表160 軽商用車:自動車用熱交換器市場、

地域別、2021–2024年(百万ドル) 186

表161 軽商用車:自動車用熱交換器市場、

地域別、2025–2032年(百万ドル) 187

表162 トラック:自動車用熱交換器市場、地域別、

2021年~2024年(千台) 188

表163 トラック:自動車用熱交換器市場、地域別、

2025年~2032年(千台) 188

表164 トラック: 自動車用熱交換器市場、地域別、

2021–2024(百万ドル) 188

表165 トラック:自動車用熱交換器市場、地域別、

2025–2032(百万ドル) 189

表166 バス:自動車用熱交換器市場、地域別、

2021–2024(千台) 190

表167 バス:自動車用熱交換器市場、地域別、

2025~2032年(千台) 190

表168 BUS:自動車用熱交換器市場、地域別、

2021年~2024年(百万米ドル) 190

表169 BUS:自動車用熱交換器市場、地域別、

2025年~2032年 (百万米ドル) 191

表 170 電気自動車の種類別自動車用熱交換器市場、

2021 年~2024 年(千台) 193

表 171 電気自動車の種類別自動車用熱交換器市場、

2025 年~2032 年(千台) 194

表 172 電気自動車の種類別自動車用熱交換器市場、

2021 年~2024 年(百万米ドル) 194

表 173 電気自動車の種類別自動車用熱交換器市場、

2025 年~2032 年(百万米ドル 194

表174 バッテリー電気自動車の発売台数、2025年 195

表175 バッテリー電気自動車用熱交換器市場、地域別、

2021–2024 (千台) 196

表176 バッテリー電気自動車用熱交換器市場、地域別、

2025–2032(千台) 197

表177 バッテリー電気自動車用熱交換器市場、 地域別、

2021–2024(百万米ドル) 197

表178 バッテリー電気自動車用熱交換器市場、地域別、

2025–2032(百万米ドル) 197

表179 2025年のプラグインハイブリッド電気自動車の発売台数 198

表180 プラグインハイブリッド電気自動車用熱交換器市場、地域別、2021年~2024年 (千台) 199

表181 プラグインハイブリッド電気自動車用熱交換器市場、地域別、2025年~2032年(千台) 199

表182 プラグインハイブリッド電気自動車用熱交換器市場、地域別、2021年~2024年(百万米ドル) 199

表183 プラグインハイブリッド電気自動車用熱交換器市場、地域別、2025年~2032年 (百万米ドル) 200

表184 2024~2025年のハイブリッド電気自動車の新車発売台数 201

表185 ハイブリッド電気自動車用熱交換器市場、地域別、

2021–2024(千台) 201

表186 ハイブリッド電気自動車用熱交換器市場、地域別、

2025–2032(千台) 201

表187 ハイブリッド電気自動車用熱交換器市場、地域別、

2021–2024年(百万米ドル) 202

表188 ハイブリッド電気自動車用熱交換器市場、地域別、

2025年~2032年(百万米ドル) 202

表 189 自動車用熱交換器市場、オフハイウェイ車種類別、

2021 年~2024 年(千台) 204

表 190 自動車用熱交換器市場、オフハイウェイ車種類別、

2025 年~2032 年(千台) 205

表 191 自動車用熱交換器市場、オフハイウェイ車種類別、

2021 年~2024 年(百万米ドル) 205

表 192 自動車用熱交換器市場、オフハイウェイ車種類別、

2025 年~2032 年(百万米ドル) 205

表193 農業機械用熱交換器市場、地域別、2021年~2024年(千台) 206

表194 農業機械用熱交換器市場、地域別、2025年~2032年(千台) 206

表195 農業機械用熱交換器市場、地域別、2021年~2024年(百万米ドル) 207

TABLE 196 農業機械用熱交換器市場、地域別、2025年~2032年(百万米ドル) 207

表 197 建設機械用熱交換器市場、地域別、2021年~2024年(千台) 208

表198 建設機械用熱交換器市場、地域別、

2025–2032年(千台) 208

表199 建設機械用熱交換器市場、地域別、

2021~2024年(百万米ドル) 209

表200 建設機械用熱交換器市場、地域別、

2025~2032年(百万米ドル) 209

表201 自動車用熱交換器市場、地域別、

2021–2024年(千台) 213

表202 自動車用熱交換器市場、地域別、

2025–2032年(千台) 213

表203 自動車用熱交換器市場、地域別、2021年~2024年(百万米ドル) 213

表204 自動車用熱交換器市場、地域別、2025年~2032年(百万米ドル) 214

表205 アジア太平洋地域:自動車用熱交換器市場、国別、

2021–2024(千台) 215

表206 アジア太平洋地域: 自動車用熱交換器市場、国別、2025年~2032年(千台) 216

表207 アジア太平洋地域:自動車用熱交換器市場、国別、2021年~2024年(百万米ドル) 216

表208 アジア太平洋地域:自動車用熱交換器市場、国別、2025年~2032年(百万米ドル) 216

表 209 中国:自動車用熱交換器市場、車種別、2021 年~2024 年(千台) 220

表 210 中国:自動車用熱交換器市場、車種別、2025 年~2032 年(千台) 221

表 211 中国:自動車用熱交換器市場、車種別、2021年~2024年(百万米ドル) 221

表 212 中国:自動車用熱交換器市場、車種別、2025年~2032年(百万米ドル) 221

表 213 インド:自動車用熱交換器市場、車種別、2021 年~2024 年(千台) 222

表 214 インド: 自動車用熱交換器市場、車種別、2025年~2032年(千台) 222

表 215 インド:自動車用熱交換器市場、車種別、2021年~2024年(百万米ドル) 223

表 216 インド:自動車用熱交換器市場、車種別、2025 年~2032 年(百万米ドル) 223

表 217 日本:自動車用熱交換器市場、車種別、2021 年~2024 年(千台) 224

表 218 日本:自動車用熱交換器市場、車種別、2025 年~2032 年(千台) 225

表 219 日本: 自動車用熱交換器市場、車種別、2021年~2024年(百万米ドル) 225

表 220 日本:自動車用熱交換器市場、車種別、2025年~2032年(百万米ドル) 225

表 221 韓国:自動車用熱交換器市場、車種別、2021 年~2024 年(千台) 226

表 222 韓国:自動車用熱交換器市場、車種別、2025 年~2032 年(千台) 227

表 223 韓国:自動車用熱交換器市場、車種別、2021 年~2024 年(百万米ドル) 227

表 224 韓国: 自動車用熱交換器市場、車種別、2025年~2032年(百万米ドル) 227

表 225 その他のアジア太平洋地域: 自動車用熱交換器市場、車種別、2021年~2024年(千台) 228

表 226 その他のアジア太平洋地域:自動車用熱交換器市場、車種別、2025年~2032年 (千台) 229

表 227 その他のアジア太平洋地域:自動車用熱交換器市場、車種別、2021 年~2024 年(百万米ドル) 229

表 228 その他のアジア太平洋地域: 自動車用熱交換器市場、車種別、2025年~2032年(百万米ドル) 229

表 229 ヨーロッパ:自動車用熱交換器市場、国別、2021年~2024年(千台) 231

表 230 ヨーロッパ:自動車用熱交換器市場、国別、2025 年~2032 年(千台) 231

表 231 ヨーロッパ:自動車用熱交換器市場、国別、2021 年~2024 年(百万米ドル) 232

表 232 ヨーロッパ:自動車用熱交換器市場、国別、2025 年~2032 年(百万米ドル) 232

表 233 ドイツ:自動車用熱交換器市場、車両種類別、

2021 年~2024 年(千台) 237

表 234 ドイツ: 自動車用熱交換器市場、車両の種類別、

2025年~2032年(千台) 237

表 235 ドイツ:自動車用熱交換器市場、車両の種類別、

2021年~2024年 (百万米ドル) 237

表 236 ドイツ:自動車用熱交換器市場、車種別、

2025 年~2032 年(百万米ドル) 238

表 237 フランス:自動車用熱交換器市場、車種別、

2021 年~2024 年(千台) 239

表 238 フランス:自動車用熱交換器市場、車種別、

2025 年~2032 年(千台) 239

表 239 フランス:自動車用熱交換器市場、車種別、

2021 年~2024 年(百万米ドル) 239

表 240 フランス:自動車用熱交換器市場、車種別、

2025 年~2032 年(百万米ドル) 240

表 241 英国:自動車用熱交換器市場、車種別、2021 年~2024 年 (千台) 241

表 242 英国:自動車用熱交換器市場、車種別、2025 年~2032 年(千台) 241

表 243 英国:自動車用熱交換器市場、車種別、2021 年~2024 年(百万米ドル) 241

表 244 英国: 自動車用熱交換器市場、車種別、2025年~2032年(百万米ドル) 242

表 245 スペイン:自動車用熱交換器市場、車種別、2021年~2024年(千台) 243

表 246 スペイン:自動車用熱交換器市場、車種別、2025 年~2032 年(千台) 243

表 247 スペイン:自動車用熱交換器市場、車種別、2021年~2024年(百万米ドル) 243

表 248 スペイン:自動車用熱交換器市場、車種別、2025年~2032年(百万米ドル) 244

表 249 イタリア:自動車用熱交換器市場、車種別、2021 年~2024 年(千台) 244

表 250 イタリア:自動車用熱交換器市場、車種別、2025年~2032年(千台) 245

表 251 イタリア:自動車用熱交換器市場、車種別、2021年~2024年 (百万米ドル) 245

表 252 イタリア:自動車用熱交換器市場、車種別、2025 年~2032 年(百万米ドル 245

表 253 その他のヨーロッパ:自動車用熱交換器市場、車種別、2021 年~2024 年(千台) 246

表 254 その他のヨーロッパ: 自動車用熱交換器市場、車種別、2025年~2032年(千台) 246

表 255 その他のヨーロッパ諸国:自動車用熱交換器市場、車種別、2021年~2024年(百万米ドル) 247

表 256 その他のヨーロッパ:自動車用熱交換器市場、車種別、2025 年~2032 年(百万米ドル) 247

表 257 北米:自動車用熱交換器市場、国別、

2021 年~2024 年(千台) 249

表 258 北米:自動車用熱交換器市場、国別、

2025年~2032年(千台) 249

表 259 北米:自動車用熱交換器市場、国別、

2021年~2024年 (百万米ドル) 249

表 260 北米:自動車用熱交換器市場、国別、

2025 年~2032 年(百万米ドル 250

表 261 アメリカ:自動車用熱交換器市場、車種別、2021 年~2024 年(千台) 253

表 262 アメリカ:自動車用熱交換器市場、車種別、2025 年~2032 年(千台) 254

表 263 アメリカ:自動車用熱交換器市場、車種別、

2021 年~2024 年(百万米ドル) 254

表 264 アメリカ:自動車用熱交換器市場、車種別、

2025 年~2032 年 (百万米ドル) 254

表 265 カナダ:自動車用熱交換器市場、車種別、2021 年~2024 年(千台) 255

表 266 カナダ:自動車用熱交換器市場、車種別、2025 年~2032 年(千台) 256

表 267 カナダ:自動車用熱交換器市場、車種別、2021 年~2024 年(百万米ドル) 256

表 268 カナダ:自動車用熱交換器市場、車種別、2025 年~2032 年(百万米ドル) 256

表 269 メキシコ:自動車用熱交換器市場、車種別、2021 年~2024 年(千台) 257

表 270 メキシコ:自動車用熱交換器市場、車種別、2025 年~2032 年(千台) 257

表 271 メキシコ:自動車用熱交換器市場、車種別、2021年~2024年(百万米ドル) 258

表 272 メキシコ:自動車用熱交換器市場、車種別、2025年~2032年 (百万米ドル) 258

表 273 その他の地域:自動車用熱交換器市場、国別、2021 年~2024 年(千台) 259

表 274 世界その他の地域:自動車用熱交換器市場、国別、2025年~2032年(千台) 259

表275 世界その他の地域:自動車用熱交換器市場、国別、2021年~2024年 (百万ドル) 260

表 276 その他の地域:自動車用熱交換器市場、国別、2025年~2032年 (百万ドル) 260

表 277 ブラジル:自動車用熱交換器市場、 車両タイプ別、2021 年~2024 年(千台) 263

表 278 ブラジル:自動車用熱交換器市場、車両タイプ別、2025 年~2032 年(千台) 264

表 279 ブラジル:自動車用熱交換器市場、車種別、2021年~2024年(百万米ドル) 264

表 280 ブラジル:自動車用熱交換器市場、車種別、2025年~2032年 (百万米ドル) 264

表 281 ロシア:自動車用熱交換器市場、車種別、2021 年~2024 年(千台) 265

表 282 ロシア:自動車用熱交換器市場、 2025年から2032年までの自動車の種類別(千台) 265

表 283 ロシア:自動車用熱交換器市場、2021年から2024年までの自動車の種類別(百万米ドル) 266

表 284 ロシア:自動車用熱交換器市場、車種別、2025年~2032年(百万米ドル) 266

表 285 南アフリカ:自動車用熱交換器市場、車種別、2021年~2024年 (千台) 267

表 286 南アフリカ:自動車用熱交換器市場、車種別、2025 年~2032 年(千台) 267

表 287 南アフリカ:自動車用熱交換器市場、車種別、2021 年~2024 年(百万米ドル) 268

表 288 南アフリカ:自動車用熱交換器市場、車種別、2025 年~2032 年(百万米ドル) 268

表 289 主要企業の戦略/勝利の鍵、2021–2024 270

表290 主要5社の市場シェア分析、2024 271

表291 自動車用熱交換器市場:地域別足跡、2024年 280

表292 自動車用熱交換器市場:部品別足跡、2024年 281

表 293 自動車用熱交換器市場:オフハイウェイ車両の種類別フットプリント、2024 年 282

表 294 自動車用熱交換器市場:車両の種類別フットプリント、2024 年 283

表295 自動車用熱交換器市場:主要スタートアップ/中小企業一覧 286

表296 自動車用熱交換器市場:主要スタートアップ/中小企業の競争ベンチマーク

286

表297 自動車用熱交換器市場:製品発売/開発、2021年3月~2024年7月 287

表298 自動車用熱交換器市場:取引、2021年2月~2025年3月 289

表299 自動車用熱交換器市場:拡大、

2021年7月~2024年10月 291

表300 自動車用熱交換器市場:その他の動向、2025年1月~2025年7月 293

表301 MAHLE GMBH:会社概要 295

表302 MAHLE GMBH:サプライヤー分析 298

表303 MAHLE GMBH:提供製品 299

表304 MAHLE GMBH:製品の新規発売/開発 300

表305 MAHLE GMBH:取引 300

表306 MAHLE GMBH:その他の動向 301

表307 デンソー株式会社:会社概要 304

表308 デンソー株式会社:サプライヤー分析 305

表309 デンソー株式会社:提供製品 306

表310 デンソー株式会社:事業拡大 307

表 311 デンソー株式会社:その他の動向 307

表 312 ヴァレオ:会社概要 309

表 313 ヴァレオ:サプライヤー分析 310

表 314 ヴァレオ:提供製品 311

表315 ヴァレオ:製品発売 312

表316 ヴァレオ:取引 312

表317 ヴァレオ:その他の動向 313

表318 ハノンシステムズ:会社概要 315

表319 HANON SYSTEMS:サプライヤー分析 316

表320 HANON SYSTEMS:提供製品 317

表321 HANON SYSTEMS:取引 318

表322 HANON SYSTEMS:事業拡大 318

表323 HANON SYSTEMS:その他の動向 319

表324 T.RAD CO., LTD.:会社概要 321

表325 T.RAD株式会社:サプライヤー分析 322

表326 T.RAD株式会社:子会社および関連会社(熱交換器事業) 324

表327 T.RAD株式会社:提供製品 324

表328 T.RAD株式会社:その他の動向 325

表329 SANDEN CORPORATION:会社概要 327

表330 SANDEN CORPORATION: 提供製品 328

表331 サンデン株式会社:製品発売 329

表332 サンデン株式会社:取引 329

表333 サンデン株式会社:事業拡大 330

表334 マレリホールディングス株式会社:会社概要 331

表335 マレリホールディングス株式会社:サプライヤー分析 332

表336 マレリホールディングス株式会社:提供製品 333

表337 マレッリ・ホールディングス株式会社:製品発売 334

表338 マレッリ・ホールディングス株式会社:取引 334

表339 マレッリ・ホールディングス株式会社:その他の動向 335

表340 ダナ・リミテッド:会社概要 336

表341 ダナ・リミテッド:提供製品 337

表342 ダナ・リミテッド:事業拡大 338

表343 ダナ・リミテッド:その他の動向 339

表344 バンコ・プロダクツ(インド)株式会社:会社概要 340

表 345 バンコ・プロダクツ(インド)株式会社:提供製品 341

表 346 バンコ・プロダクツ(インド)株式会社:取引 342

表 347 バンコ・プロダクツ(インド)株式会社:その他の動向 342

表 348 日本軽金属ホールディングス株式会社:会社概要 343

表 349 日本軽金属ホールディングス株式会社:提供製品 344

表350 モディーン:会社概要 345

表351 モディーン:提供製品 346

表352 モディーン:製品発売 346

表353 モディーン:取引 347

表354 モディーン:事業拡大 347

表355 MODINE:その他の動向 347

表356 AKGグループ:会社概要 348

表357 AKGグループ:製品一覧 348

表358 ESTRA:会社概要 350

表359 ESTRA:提供製品 351

表360 S.M. AUTO:会社概要 352

表361 NISSENS AUTOMOTIVE A/S:会社概要 353

表362 G&M RADIATOR:会社概要 354

表 363 BORGWARNER INC.:会社概要 354

表 364 TYC BROTHER INDUSTRIAL CO.、LTD.:会社概要 355

表 365 TATA AUTOCOMP SYSTEMS:会社概要 355

表366 SIAM CALSONIC CO., LTD.:会社概要 356

表367 SENIOR PLC:会社概要 356

表368 CONFLUX:会社概要 357

表369 クリメタルS.L.:会社概要 357

表370 コンステリウムSE:会社概要 358

表371 サブロス・リミテッド:会社概要 359

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/