主なポイント

主要コンポーネントには、プロセッサ、アナログIC、ディスクリートパワーデバイス、センサー、メモリ、その他の部品が含まれます。アナログICは、車両全体での電力管理、信号調整、接続アプリケーションにおける広範な使用により、2025年および2030年に最大の市場シェアを占めると予想されます。センサーは、ADAS、自動運転、車載安全システムの導入増加に支えられ、最も高いCAGRを記録すると見込まれています。

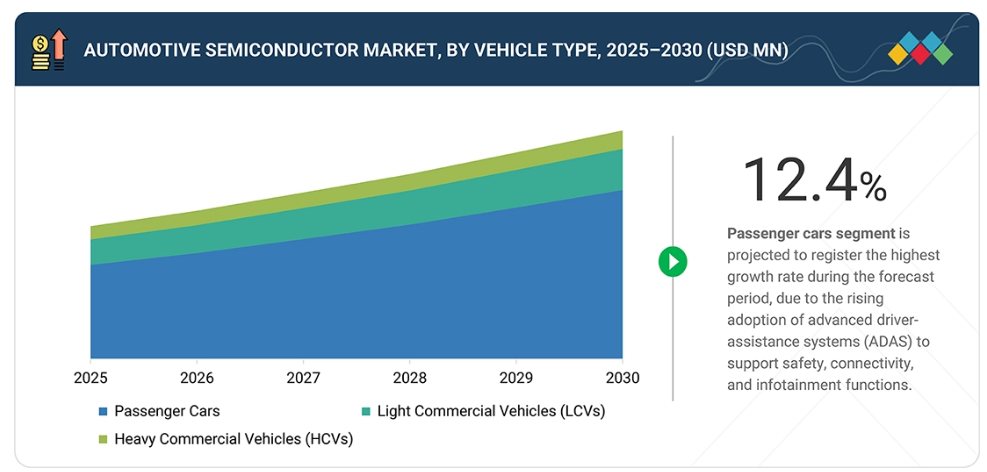

市場は乗用車、小型商用車(LCV)、大型商用車(HCV)に区分されます。乗用車は電気自動車(EV)およびコネクテッドカーの普及拡大、車両あたりの半導体搭載量の増加、快適性・安全性・インフォテインメント機能に対する消費者需要を背景に、最大のシェアを占め、最も高い成長率を示すと予測されます。

推進方式は内燃機関(ICE)と電気自動車(EV)に分類されます。ICEセグメントは、既存の膨大な車両台数とガソリン車・ディーゼル車の継続的な生産により、最大の市場シェアを占めています。電気自動車セグメントは、世界的な電動化推進策とEV用パワーエレクトロニクス、バッテリー管理、モーター制御半導体への投資により、最も高いCAGR(年平均成長率)を記録すると予測されています。

アプリケーションは、パワートレイン、安全装置、ボディエレクトロニクス、シャシー、テレマティクス&インフォテインメント、ADAS&自動運転に及びます。パワートレイン分野は、エンジン管理、トランスミッション制御、EVモーターシステムにおける半導体使用を背景に最大のシェアを占めます。ADAS・自動運転分野は、リアルタイム意思決定と運転支援のためのレーダー、カメラ、LiDARセンサーの統合拡大により、最も高いCAGRを示すと予測されます。

材料には、シリコン(Si)、炭化ケイ素(SiC)、窒化ガリウム(GaN)、その他の材料が含まれます。シリコンベースの半導体が市場を支配しており、成熟した製造エコシステムとコスト効率の良さから恩恵を受けています。GaNベースの半導体は、次世代EVおよびADASアプリケーション向けに優れた電力密度、熱効率、スイッチング速度を提供するため、最も速い成長を記録すると予想されています。

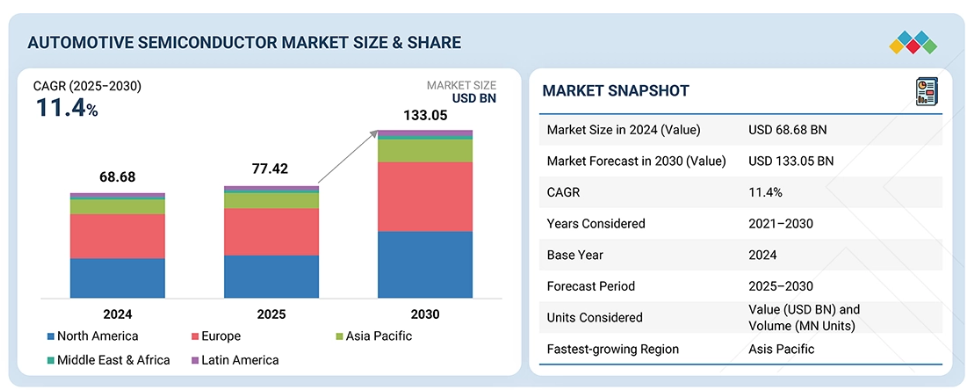

地域別では、北米、ヨーロッパ、アジア太平洋、その他地域(RoW)に分かれます。アジア太平洋地域は、中国、日本、韓国、インドなどの国々における高い自動車生産量、急速なEV普及、強力な半導体製造能力、政府の優遇措置に支えられ、2025年から2030年にかけて最大の市場シェアと最高CAGRを維持すると予測されています。

自動車半導体市場の主要企業は、イノベーション、協業、地域展開を重視し、存在感の強化を図っています。主要プレイヤーには、インフィニオン・テクノロジーズAG(ドイツ)、NXPセミコンダクターズ(オランダ)、ルネサスエレクトロニクス株式会社(日本)、STマイクロエレクトロニクス(スイス)、テキサス・インスツルメンツ(アメリカ)、ロバート・ボッシュGmbH(ドイツ)、セミコンダクター・コンポーネンツ・インダストリーズLLC(アメリカ)などが挙げられます。これらの企業は、車両の電動化、自動化、コネクティビティへの移行を支援するため、先進的なパワー半導体、センサー統合、自動車グレードのマイクロコントローラーへの投資を進めています。

自動車用半導体は、現代車両の先進機能を可能にする重要なコンポーネントであり、電力管理、安全性、コネクティビティ、自動化を支えています。電気自動車(EV)、ADAS、自動運転システムの普及拡大に伴い、その統合は加速しています。市場は、車両の電動化、デジタル化、ソフトウェア定義アーキテクチャへの移行によって牽引されており、信頼性、知能性、総合的な運転体験を向上させるために、高性能でエネルギー効率に優れた半導体ソリューションが求められています。

顧客の顧客に影響を与えるトレンドとディスラプション

半導体サプライヤーのビジネスへの影響は、自動車産業のトレンドと変革から生じています。これは、収益構成が4~5年間でどのように変化するかを示しており、従来型のプロセッサやアナログICから、AI/ML処理ユニット、ワイドバンドギャップ半導体、LiDARセンサーへと移行しています。この変革は、自動車OEM、ティア1サプライヤー、EVメーカー全体における電動化と自動運転の需要によって推進されています。

市場エコシステム

自動車用半導体エコシステムでは、半導体設計者、自動車用半導体メーカー、サプライヤーおよび OEM、システムインテグレーター、エンドユーザーなど、さまざまなステークホルダー間の相互関係を特定し、分析することが求められます。ARM、Synopsys、Qualcomm などの半導体設計者はチップアーキテクチャを開発し、Infineon、Texas Instruments、STMicroelectronics などの自動車用半導体メーカーは特殊チップを製造し、Continental、Denso、Bosch などのサプライヤーおよび OEM はこれらを車両システムに統合し、 ハーマンや ETAS などのシステムインテグレーターは、完全な電子制御プラットフォームを開発し、トヨタ、テスラ、フォルクスワーゲン、フォードなどのエンドユーザーは、これらの技術を自社の車両に導入しています。

地域

予測期間において、アジア太平洋地域は世界の自動車用半導体市場で最も急成長する地域になると予想されます。

予測期間において、アジア太平洋地域は自動車用半導体市場で最も急成長する地域になると予想されます。この地域市場は、自動車生産の急速な拡大、電動化の進展、および先進運転支援システム(ADAS)とコネクティビティ機能の統合の進展によって牽引されています。中国、日本、韓国、インドなどの国々は、強力な政府のインセンティブ、電気自動車(EV)製造イニシアチブ、自動車用電子機器の進歩を通じて、半導体の採用を主導しています。強固なサプライチェーン、拡大する半導体製造能力、スマートでエネルギー効率の高い車両に対する消費者需要の高まりが、この地域を世界的な自動車用半導体市場の主要な成長拠点としてさらに位置づけています。

自動車用半導体市場:企業評価マトリックス

自動車用半導体市場マトリックスにおいて、インフィニオン・テクノロジーズAG(スター)は、パワー半導体、マイクロコントローラー、センサーを網羅する包括的な製品ポートフォリオと強力な市場プレゼンスで主導的立場にあり、車両の電動化、ADAS、安全システムにおけるイノベーションを推進しています。クアルコム・テクノロジー社(新興リーダー)は、コネクティビティ、インフォテインメント、自動運転に焦点を当てた先進的な自動車プラットフォームで急速に事業基盤を拡大し、ソフトウェア定義型およびコネクテッドカー・エコシステムにおける主要な新興プレイヤーとしての地位を確立しています。

主要市場プレイヤー

Infineon Technologies AG (Germany)

NXP Semiconductors (Netherlands)

STMicroelectronics (Switzerland)

Texas Instruments Incorporated (US)

Renesas Electronics Corporation (Japan)

最近の動向

- 2025年3月:インフィニオン・テクノロジーズAGは、RISC-Vアーキテクチャを基盤とした新たなAURIX車載マイクロコントローラ・ファミリーを発表いたしました。同社はまた、シリコン実装前のソフトウェア開発と車載アプリケーションの迅速な検証を可能とする仮想プロトタイプ・スターターキットも導入いたしました。

- 2025年6月:2025年1月、NXPセミコンダクターズはTTTech Autoの安全ソフトウェアおよびミドルウェア事業を買収する意向を発表いたしました。本買収は2025年6月に完了し、NXPのS32自動車用コンピューティングプラットフォームが高度な機能安全およびミドルウェア機能で大幅に強化され、次世代ソフトウェア定義自動車アーキテクチャにおける同社の地位が確固たるものとなりました。

- 2025年4月:STマイクロエレクトロニクスは、次世代電気自動車プラットフォーム向けに設計された自動車用マイクロコントローラ「Stellar P6」を発表しました。本製品は性能と統合能力の向上を実現しています。

- 2024年5月:ルネサス エレクトロニクス株式会社は、インド電子情報技術省(MeitY)との提携による同国における大規模な地域拡大を発表しました。この取り組みには、半導体研究開発の強化、スタートアップ企業との連携促進、そして成長を続けるインドの自動車用電子機器およびチップ設計エコシステムへの支援を目的とした、ベンガルールおよびノイダにおける拡張オフィスの設置が含まれます。

1 はじめに 29

1.1 調査目的 29

1.2 市場定義 29

1.3 調査範囲 30

1.3.1 対象市場および地域範囲 30

1.3.2 対象年 31

1.3.3 対象および除外 31

1.4 対象通貨 32

1.5 対象単位 32

1.6 制限事項 32

1.7 ステークホルダー 32

1.8 変更の概要 33

2 調査方法 34

2.1 調査データ 34

2.1.1 二次調査および一次調査 36

2.1.2 二次データ 36

2.1.2.1 主要な二次情報源の一覧 37

2.1.2.2 二次情報源からの主要データ 37

2.1.3 一次データ 38

2.1.3.1 一次インタビュー参加者リスト 38

2.1.3.2 一次データの内訳 39

2.1.3.3 一次情報源からの主要データ 39

2.1.3.4 業界に関する主な知見 40

2.2 市場規模の推定 41

2.2.1 ボトムアップアプローチ 41

2.2.1.1 ボトムアップ分析を用いた市場規模の算出方法

(需要側) 41

2.2.2 トップダウンアプローチ 42

2.2.2.1 トップダウン分析を用いた市場規模の算出方法

(供給側) 42

2.3 市場の内訳とデータの三角測量 43

2.4 調査の前提条件 44

2.5 調査の限界 45

2.6 リスク分析 45

3 エグゼクティブサマリー 46

4 プレミアムインサイト 51

4.1 自動車用半導体市場における魅力的な機会 51

4.2 自動車用半導体市場、部品別 51

4.3 自動車用半導体市場、車種別 52

4.4 自動車用半導体市場、推進方式別 52

4.5 自動車用半導体市場、用途別 53

4.6 材料別自動車用半導体市場 53

4.7 地域別自動車用半導体市場 54

4.8 地理別自動車用半導体市場 54

5 市場概要 55

5.1 はじめに 55

5.2 市場動向 55

5.2.1 推進要因 56

5.2.1.1 排出ガス抑制のための自動車電動化の進展 56

5.2.1.2 ADAS および自動運転技術の急速な進歩 56

5.2.1.3 コネクテッドカーおよびソフトウェア定義の自動車エコシステムの進化 57

5.2.2 抑制要因 58

5.2.2.1 高い開発および認証コスト 58

5.2.2.2 サプライチェーンおよび生産能力の制約 59

5.2.3 機会 59

5.2.3.1 半導体エコシステムのローカライゼーションと開発 59

5.2.3.2 AI 駆動のドメインコントローラおよびエッジコンピューティングソリューションの開発の増加 60

5.2.3.3 急速充電および V2G インフラストラクチャに対する需要の高まり 60

5.2.4 課題 61

5.2.4.1 自動車用途向けのワイドバンドギャップ半導体の生産拡大における課題 61

5.2.4.2 自動車システムに関連する厳格な基準の達成における課題 62

5.2.4.3 半導体統合に伴う複雑性 62

5.3 バリューチェーン分析 63

5.4 エコシステム分析 65

5.5 投資および資金調達シナリオ 66

5.6 顧客のビジネスに影響を与えるトレンド/混乱 67

5.7 技術分析 68

5.7.1 主要技術 68

5.7.1.1 システムオンチップ(SoC)プラットフォーム 68

5.7.1.2 パワー半導体デバイス 68

5.7.1.3 自動車用センサー 69

5.7.2 補完的技術 69

5.7.2.1 先進的な半導体パッケージング 69

5.7.2.2 自動車用イーサネットおよび高速接続規格 70

5.7.2.3 機能安全およびセキュリティフレームワーク 70

5.7.2.4 車載 AI アクセラレータおよびドメインコントローラ 70

5.7.3 関連技術 71

5.7.3.1 ソフトウェア定義車両 (SDV) および集中型 E/E アーキテクチャ 71

5.7.3.2 Vehicle-to-Everything (V2X) 通信 71

5.7.3.3 デジタルツインおよび無線(OTA)アップデートエコシステム 71

5.8 価格分析 72

5.8.1 主要企業別メモリの平均販売価格動向、2021年~2024年 72

5.8.2 2021年から2024年までの地域別メモリの平均販売価格動向 73

5.9 ポーターの5つの力分析 74

5.9.1 新規参入者の脅威 75

5.9.2 代替品の脅威 75

5.9.3 サプライヤーの交渉力 75

5.9.4 バイヤーの交渉力 75

5.9.5 競争の激しさ 76

5.10 主要なステークホルダーと購入基準 76

5.10.1 購買プロセスにおける主要なステークホルダー 76

5.10.2 購買基準 77

5.11 ケーススタディ分析 77

5.11.1 モービルアイ、STマイクロエレクトロニクスの半導体を使用して自動車の安全性を向上 77

5.11.2 フレックス社、STマイクロエレクトロニクスの半導体を活用し、自動車の革新を支援 78

5.11.3 GIGABYTE PILOT、台湾初の自動運転バスに自動運転制御ユニットを提供 78

5.12 貿易分析 78

5.12.1 輸入シナリオ(HSコード8542) 79

5.12.2 輸出シナリオ(HSコード8542) 80

5.13 特許分析 81

5.14 関税および規制の動向 82

5.14.1 関税分析 82

5.14.2 規制機関、政府機関、

その他の組織 83

5.15 主な会議およびイベント、2025年~2026年 86

5.16 AI/ GEN AI が自動車用半導体市場に与える影響 87

5.16.1 はじめに 87

5.16.2 自動車用半導体市場における AI/GEN AI の使用事例 87

5.17 2025 年の米国関税が自動車用半導体市場に与える影響 市場への影響 88

5.17.1 はじめに 88

5.17.2 価格への影響分析 88

5.17.3 主な関税率 89

5.17.4 国・地域への影響 89

5.17.4.1 米国 89

5.17.4.2 ヨーロッパ 89

5.17.4.3 アジア太平洋地域 90

5.17.5 アプリケーションへの影響 90

6 自動車用半導体市場、部品別 92

6.1 はじめに 93

6.2 プロセッサ 95

6.2.1 ソフトウェア定義車両およびゾーンアーキテクチャの人気の高まりがセグメントの成長を促進 95

6.2.2 マイクロプロセッサユニット(MPU) 95

6.2.3 マイクロコントローラユニット(MCU) 96

6.2.4 デジタル信号プロセッサ(DSP) 96

6.2.5 グラフィック処理ユニット(GPU) 96

6.3 アナログ ICS 97

6.3.1 ADAS、LIDAR、RADAR、

およびカメラシステムにおける複数のセンサーの統合が進み、セグメントの成長が加速しています。 97

6.3.2 増幅器 97

6.3.3 インターフェース 98

6.3.4 コンバータ 98

6.3.5 コンパレータ 98

6.3.6 ASICS/ASSPS 99

6.3.7 ロジック ICS 99

6.3.8 インフォテインメント/テレマティクス/コネクティビティデバイス 99

6.4 ディスクリートパワーデバイス 100

6.4.1 セグメントの成長を強化するための高電圧 EV アーキテクチャの採用加速 100

6.4.2 小信号トランジスタ 100

6.4.3 パワートランジスタ 100

6.4.4 サイリスタ 101

6.4.5 整流器およびダイオード 101

6.5 センサー 101

6.5.1 セグメントの成長を加速する、自動車電動化とADAS 統合の進展 101

6.5.2 イメージセンサー 102

6.5.3 CMOS イメージセンサー 102

6.5.4 電荷結合素子(CCD)センサー 102

6.5.5 圧力センサー 103

6.5.6 慣性センサー 103

6.5.7 加速度計 103

6.5.8 ジャイロスコープ 103

6.5.9 温度センサー 104

6.5.10 レーダー 104

6.6 メモリ 104

6.6.1 セグメントの成長に貢献するソフトウェア定義車両への移行 104

6.6.2 ダイナミックランダムアクセスメモリ(DRAM) 105

6.6.3 スタティックランダムアクセスメモリ(SRAM) 105

6.7 その他のコンポーネント 105

7 自動車用半導体市場、車種別 106

7.1 はじめに 107

7.2 乗用車 108

7.2.1 セグメントの成長を促進するソフトウェア定義アーキテクチャへの急速な移行 108

7.2.2 ハッチバック 110

7.2.3 セダン 110

7.2.4 SUV/クロスオーバー 111

7.3 小型商用車(LCV) 111

7.3.1 市場を牽引する、予知保全、運用効率、規制順守に対するニーズの高まり 111

7.3.2 バン 113

7.3.3 ピックアップトラック 113

7.4 大型商用車(HCVS) 114

7.4.1 セグメントの成長を加速させる、電動化およびハイブリッド化への強い注目 114

7.4.2 トラック 116

7.4.3 バス 117

8 推進方式別自動車用半導体市場 118

8.1 はじめに 119

8.2 内燃機関(ICE) 120

8.2.1 次世代モビリティを実現する先進半導体の統合化が進み、セグメントの成長を促進 120

8.2.2 ガソリン 126

8.2.3 ディーゼル 126

8.2.4 その他の内燃機関 127

8.3 電気自動車 127

8.3.1 セグメントの成長を加速させる、持続可能性目標の達成への強い焦点 127

8.3.2 ハイブリッド電気自動車(HEV) 134

8.3.3 プラグインハイブリッド電気自動車(PHEV) 134

8.3.4 バッテリー式電気自動車(BEV) 135

9 材料別自動車用半導体市場 136

9.1 はじめに 137

9.2 シリコン(SI) 138

9.2.1 セグメントの成長に貢献する信頼性、拡張性、およびコスト効率 138

9.3 シリコンカーバイド(SIC) 139

9.3.1 セグメントの成長を促進する高エネルギー効率、耐電圧性、

およびスイッチング性能を実現する能力 139

9.4 窒化ガリウム(GAN) 139

9.4.1 セグメントの成長を促進する、コンパクトで高効率のパワーエレクトロニクスの進化 139

9.5 その他の材料 140

10 用途別自動車用半導体市場 141

10.1 はじめに 142

10.2 パワートレイン 143

10.2.1 セグメントの成長を促進する、車両の電動化と性能の最適化への注目の高まり 143

10.2.2 エンジン制御 144

10.2.3 HEV/EV モーター 144

10.2.4 トランスミッション制御 145

10.3 安全性 145

10.3.1 セグメントの成長に貢献する高速センサーの統合 145

10.3.2 エアバッグ 146

10.3.3 電子安定性制御 147

10.3.4 タイヤ空気圧監視システム 147

10.4 ボディエレクトロニクス 147

10.4.1 セグメントの成長を促進する、スマートでコネクテッド、そしてパーソナライズされた車両体験への注目度の高まり 147

10.4.2 ボディコントロールモジュール 148

10.4.3 シートエレクトロニクス 149

10.4.4 ドア 149

10.4.5 ミラー&ウィンドウコントロール 149

10.4.6 HVAC システム 150

10.5 シャーシ 150

10.5.1 セグメントの成長に貢献するインテリジェンス駆動システムの採用 150

10.5.2 ブレーキ 151

10.5.3 ステアリング 151

10.5.4 トラクションコントロール 152

10.5.5 車両ダイナミクス管理 152

10.6 テレマティクス&インフォテインメント 152

10.6.1 セグメントの成長を促進する、シームレスな車載デジタル体験に対する需要の高まり 152

10.6.2 ダッシュボード 154

10.6.3 ナビゲーションシステム 154

10.6.4 コネクティビティデバイス 154

10.6.5 オーディオ・ビデオシステム 155

10.7 ADAS および自動運転 155

10.7.1 市場成長を支える、安全性、運用効率、

インテリジェントモビリティの強化に対するニーズの高まり 155

10.7.2 アダプティブ・クルーズ・コントロール(ACC) 156

10.7.3 車線逸脱警報(LDW) 157

10.7.4 車線維持支援(LKA) 157

10.7.5 ブラインドスポット検出(BSD) 157

10.7.6 自動緊急ブレーキ(AEB) 158

10.7.7 交通標識認識(TSR) 158

10.7.8 駐車支援(PA) 158

10.7.9 ナイトビジョン 159

10.7.10 ドライバーモニタリングシステム(DMS) 159

10.7.11 完全自動運転システム(FADS) 160

11 自動車用半導体市場、地域別 161

11.1 はじめに 162

11.2 北米 163

11.2.1 北米のマクロ経済見通し 165

11.2.2 米国 166

11.2.2.1 乗用車および商用車の生産台数の増加、電動化、ADAS の導入が市場を牽引 166

11.2.3 カナダ 167

11.2.3.1 電気自動車に対する政府の優遇措置が市場成長を加速 167

11.2.4 メキシコ 168

11.2.4.1 コネクテッドカーの普及と EV 組立の増加が市場成長を促進 168

11.3 ヨーロッパ 169

11.3.1 ヨーロッパのマクロ経済見通し 171

11.3.2 ドイツ 171

11.3.2.1 市場成長を促進する厳格な安全および排出ガス規制の実施 171

11.3.3 英国 172

11.3.3.1 市場成長を促進する電動化およびコネクテッドモビリティへの強い注力 172

11.3.4 フランス 173

11.3.4.1 市場成長を支える乗用車および商用車の生産拡大 173

11.3.5 イタリア 174

11.3.5.1 市場成長を促進するためのコネクティッドモビリティソリューションへの OEM 投資 174

11.3.6 スペイン 175

11.3.6.1 市場成長を促進するための自動車安全システムの強化に対する需要の高まり 175

11.3.7 ポーランド 176

11.3.7.1 自動車へのインテリジェントセンサーシステムの導入増加が市場成長を促進 176

11.3.8 オランダ 177

11.3.8.1 電気自動車ハブの急速な拡大が市場成長に貢献 177

11.3.9 北欧諸国 178

11.3.9.1 先進的な安全・コネクティビティシステムの採用拡大が市場を牽引 178

11.3.10 その他のヨーロッパ諸国 179

11.4 アジア太平洋地域 180

11.4.1 アジア太平洋地域のマクロ経済見通し 182

11.4.2 中国 183

11.4.2.1 EVおよびHEVの普及拡大による市場成長の加速 183

11.4.3 インド 184

11.4.3.1 自動車の安全性とコネクティビティに対する消費者の意識の高まりが市場成長を促進 184

11.4.4 日本 185

11.4.4.1 低排出ガス車への投資の増加が市場成長を促進 185

11.4.5 韓国 186

11.4.5.1 市場を牽引するインテリジェントモビリティに対する消費者の需要の高まり 186

11.4.6 オーストラリア 187

11.4.6.1 市場を牽引する EV フリート向け先進センサーおよびパワーモジュールの開発の増加 187

11.4.7 台湾 188

11.4.7.1 市場成長を促進する先進的な ADAS ソリューションの採用増加 188

11.4.8 東南アジア 189

11.4.8.1 市場を牽引する、コネクティッド車およびテレマティクス対応車の採用加速 189

11.4.9 その他のアジア太平洋地域 190

11.5 その他の地域 191

11.5.1 その他の地域のマクロ経済見通し 192

11.5.2 南米 192

11.5.2.1 市場成長を促進する自動車生産と電動化の増加 192

11.5.3 アフリカ 193

11.5.3.1 南アフリカ 194

11.5.3.1.1 市場成長を加速させる先進的な車両安全機能およびコネクティビティ機能への需要の高まり 194

11.5.3.2 その他のアフリカ諸国 195

11.5.4 中東 196

11.5.4.1 バーレーン 198

11.5.4.1.1 市場成長を後押しする車両近代化イニシアチブの実施増加 198

11.5.4.2 クウェート 199

11.5.4.2.1 市場成長に貢献する車両電動化プログラムの増加 199

11.5.4.3 オマーン 200

11.5.4.3.1 市場成長を促進するための電気自動車に対する政府による優遇措置 200

11.5.4.4 カタール 201

11.5.4.4.1 市場成長を促進するための電動化義務の施行強化と車両デジタル化 201

11.5.4.5 サウジアラビア 202

11.5.4.5.1 市場成長を加速させる商用車両の急速な近代化 202

11.5.4.6 アラブ首長国連邦 203

11.5.4.6.1 市場成長に貢献する EV 導入を支援するインセンティブ 203

11.5.4.7 その他中東諸国 204

12 競争環境 205

12.1 概要 205

12.2 主要企業の戦略/勝利の権利、2021年~2025年 205

12.3 市場シェア分析、2024年 207

12.4 収益分析、2020年~2024年 209

12.5 企業評価および財務指標 210

12.6 ブランド/製品比較 211

12.7 企業評価マトリックス:主要企業、2024年 212

12.7.1 スター 212

12.7.2 新興リーダー 212

12.7.3 普及型プレーヤー 212

12.7.4 参加者 212

12.7.5 企業のフットプリント:主要企業、2024年 214

12.7.5.1 企業のフットプリント 214

12.7.5.2 地域フットプリント 215

12.7.5.3 コンポーネントフットプリント 216

12.7.5.4 車両タイプフットプリント 217

12.7.5.5 推進タイプフットプリント 218

12.7.5.6 アプリケーションフットプリント 219

12.8 企業評価マトリックス:スタートアップ/中小企業、2024年 220

12.8.1 進歩的な企業 220

12.8.2 対応力のある企業 220

12.8.3 ダイナミックな企業 220

12.8.4 スタート地点 220

12.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 222

12.8.5.1 主要スタートアップ/中小企業の詳細リスト 222

12.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 223

12.9 競争シナリオ 224

12.9.1 製品発売 224

12.9.2 取引 225

12.9.3 事業拡大 226

12.9.4 その他の動向 227

13 企業プロフィール 228

13.1 はじめに 228

13.2 主要企業 228

13.2.1 インフィニオン・テクノロジーズ社 228

13.2.1.1 事業概要 228

13.2.1.2 提供製品/ソリューション/サービス 230

13.2.1.3 最近の動向 231

13.2.1.3.1 製品発売 231

13.2.1.3.2 取引 233

13.2.1.3.3 事業拡大 234

13.2.1.3.4 その他の動向 235

13.2.1.4 MnMの見解 235

13.2.1.4.1 主な強み/勝利の権利 235

13.2.1.4.2 戦略的選択 235

13.2.1.4.3 弱み/競争上の脅威 235

13.2.2 NXP SEMICONDUCTORS 236

13.2.2.1 事業概要 236

13.2.2.2 提供製品/ソリューション/サービス 237

13.2.2.3 最近の動向 238

13.2.2.3.1 製品発売 238

13.2.2.3.2 取引 239

13.2.2.3.3 その他の動向 240

13.2.2.4 MnMの見解 241

13.2.2.4.1 主な強み/勝利の権利 241

13.2.2.4.2 戦略的選択 241

13.2.2.4.3 弱み/競合の脅威 241

13.2.3 STマイクロエレクトロニクス 242

13.2.3.1 事業概要 242

13.2.3.2 提供製品/ソリューション/サービス 244

13.2.3.3 最近の動向 245

13.2.3.3.1 製品発売 245

13.2.3.3.2 取引 245

13.2.3.4 MnMの見解 246

13.2.3.4.1 主な強み/勝利の権利 246

13.2.3.4.2 戦略的選択 246

13.2.3.4.3 弱み/競合の脅威 246

13.2.4 テキサス・インスツルメンツ社 247

13.2.4.1 事業概要 247

13.2.4.2 提供製品/ソリューション/サービス 249

13.2.4.3 最近の動向 250

13.2.4.3.1 製品発売 250

13.2.4.3.2 事業拡大 250

13.2.4.4 MnMの見解 252

13.2.4.4.1 主な強み/勝利の権利 252

13.2.4.4.2 戦略的選択 252

13.2.4.4.3 弱み/競争上の脅威 252

13.2.5 ルネサス エレクトロニクス株式会社 253

13.2.5.1 事業概要 253

13.2.5.2 提供製品・ソリューション・サービス 255

13.2.5.3 最近の動向 256

13.2.5.3.1 取引 256

13.2.5.3.2 事業拡大 256

13.2.5.4 MnMの見解 257

13.2.5.4.1 主な強み/勝利の権利 257

13.2.5.4.2 戦略的選択 257

13.2.5.4.3 弱み/競争上の脅威 257

13.2.6 SEMICONDUCTOR COMPONENTS INDUSTRIES, LLC 258

13.2.6.1 事業概要 258

13.2.6.2 提供製品/ソリューション/サービス 260

13.2.7 ROBERT BOSCH GMBH 261

13.2.7.1 事業概要 261

13.2.7.2 提供製品/ソリューション/サービス 261

13.2.7.3 最近の動向 262

13.2.7.3.1 製品発売 262

13.2.7.3.2 取引 263

13.2.7.3.3 事業拡大 263

13.2.8 クアルコム・テクノロジーズ社 264

13.2.8.1 事業概要 264

13.2.8.2 提供製品・ソリューション・サービス 265

13.2.9 アナログ・デバイセズ社 267

13.2.9.1 事業概要 267

13.2.9.2 提供製品・ソリューション・サービス 268

13.2.9.3 最近の動向 269

13.2.9.3.1 取引 269

13.2.9.3.2 その他の動向 269

13.3 その他のプレーヤー 270

13.3.1 TE CONNECTIVITY 270

13.3.2 ROHM CO., LTD. 271

13.3.3 APTIV 272

13.3.4 CTS CORPORATION 273

13.3.5 AUTOLIV 274

13.3.6 ZF FRIEDRICHSHAFEN AG 275

13.3.7 QUANERGY SOLUTIONS, INC. 276

13.3.8 TOSHIBA CORPORATION 277

13.3.9 MAGNA INTERNATIONAL INC. 278

13.3.10 MELEXIS 279

13.3.11 アンフェノール・コーポレーション 280

13.3.12 ヴァレオ 281

13.3.13 コンチネンタル AG 282

13.3.14 ブロードコム 283

13.3.15 エルモス・セミコンダクター SE 284

13.3.16 VISHAY INTERTECHNOLOGY, INC. 285

13.3.17 NUVOTON TECHNOLOGY CORPORATION 286

13.3.18 XILINX 287

13.3.19 BORGWARNER INC. 288

13.3.20 デンソー株式会社 289

13.3.21 SENSATA TECHNOLOGIES, INC. 290

14 付録 291

14.1 業界専門家による洞察 291

14.2 ディスカッションガイド 291

14.3 ナレッジストア:MarketsandMarkets の購読ポータル 295

14.4 カスタマイズオプション 297

14.5 関連レポート 297

14.6 著者詳細 298

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/