SUVではコンパクトでコスト効率に優れた設計から、マックファーソンストラット式サスペンションが80%以上を占めます。一方、プレミアムSUVではハンドリング性能、キャンバー制御、乗り心地の可動性を向上させるため、ダブルウィッシュボーン式フロントサスペンションとマルチリンク式リアサスペンション(採用率8~10%)が採用されています。

エアサスペンションは高級モデルに限定されますが、特にプレミアムICE車やEV SUVにおいて、OEM各社が快適性と適応型ダンピングを優先する傾向が強まる中、採用が拡大しつつあります。ピックアップトラックでは、フロントサスペンションはダブルウィッシュボーン(75~80%)とマクファーソン(15~20%)が主流です。一方、リアサスペンションはリーフスプリング(70%以上)とマルチリンク(20~25%)が採用されており、この構成は軽作業用途における耐久性と乗り心地への需要の高まりによって決定されています。

主なポイント

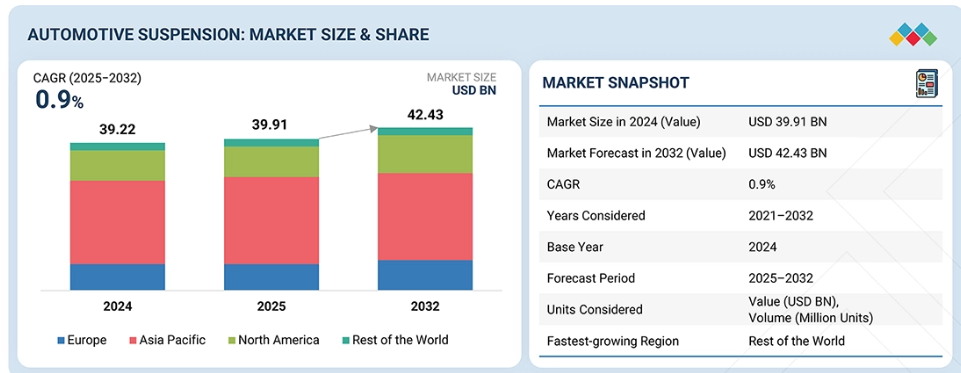

- 地域別では、アジア太平洋地域が自動車サスペンション市場を牽引し、2025年には57%のシェアを占めると予想されます。

- システムの種類別では、アクティブサスペンションシステムセグメントが5.8%という最も高いCAGR(年平均成長率)を記録すると見込まれます。

- アーキテクチャ別では、エアサスペンションセグメントが2025年から2032年にかけて最も速い成長率を示すと予測されます。

- 電気自動車の種類別では、BEVセグメントが市場を支配すると見込まれます。

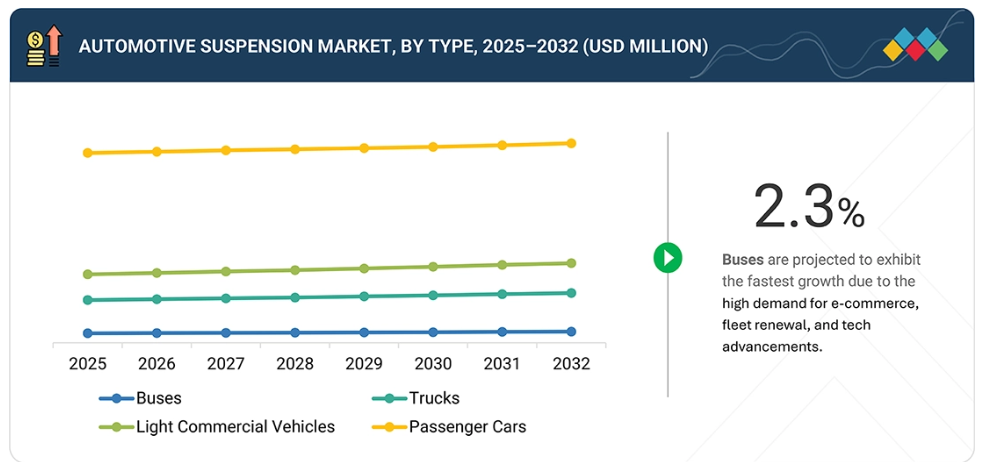

- 車両の種類別では、バスセグメントが予測期間中に最も速い成長を記録すると予測されます。

- 地域別では、アジア太平洋地域が自動車サスペンション市場をリードし、2025年には57%のシェアを占めると予測されます。

- 主要企業であるコンチネンタルAG(ドイツ)、ZFフリードリヒスハーフェンAG(ドイツ)、ティッセンクルップAG(ドイツ)、KYB株式会社(日本)、テネコ社(アメリカ)は、軽量素材、アクティブ/アダプティブダンピング技術、NVH最適化、製造プロセス改善におけるイノベーションに注力しております。

電動化、コネクティッド化、プレミアム化への移行を背景に、自動車サスペンション市場は急速に進化しています。アクティブ、エア、適応型ダンピング技術を含む先進サスペンションシステムは、乗り心地、操縦精度、エネルギー効率の向上に不可欠となりつつあります。電気自動車(EV)の構造がバッテリーの重量増加やシャーシの動的特性変化をもたらす中、自動車メーカー(OEM)は性能と航続距離の最適化を両立させるため、軽量素材、電子制御システム、モジュラー式サスペンションプラットフォームへの投資を進めています。こうした革新は、次世代車両開発における重要な差別化要素としてサスペンション設計を変革しつつあります。

顧客の顧客に影響を与えるトレンドと変革

自動車サスペンション市場における需要の変化と新たなトレンドは、OEMおよびティア1サプライヤーに直接的な影響を与えます。軽量化、耐久性、高性能を兼ね備えたサスペンションシステムへの注目が高まっており、これらは車両の快適性、操縦性、安全性、エネルギー効率を向上させます。こうした変化はバリューチェーン全体に波及し、原材料サプライヤー、部品メーカー、OEMに影響を与えます。その結果、アクティブダンピング、エアサスペンション、マルチリンク構造、ソフトウェア制御式適応システムなどの革新的なソリューションの収益源を形成し、成長機会を創出しています。

市場エコシステム

自動車サスペンション市場のエコシステムマッピングでは、主に原材料サプライヤー、部品メーカー、自動車メーカー(OEM)、アフターマーケットサプライヤーなど、様々なプレイヤーが浮き彫りになります。自動車サスペンション市場の主要プレイヤーとしては、Continental AG (Germany), ZF Friedrichshafen AG (Germany), ThyssenKrupp AG (Germany), KYB Corporation (Japan), and Tenneco Inc. (US)などが挙げられます。

地域

予測期間中、アジア太平洋地域は世界の自動車サスペンション市場において最大の地域となる見込みです。

アジア太平洋地域は、高い自動車生産能力、主要自動車メーカー(OEM)の強力な存在感、そして中国、インド、東南アジアにおける自動車販売の急激な増加に支えられ、世界最大の自動車サスペンション市場です。中産階級の所得増加、都市化、快適性に対する消費者期待の変化が、マルチリンクサスペンションやエアサスペンションを含む先進サスペンションシステムへの需要を牽引しています。しかしながら、これらのシステムに伴う高コストが普及を制限しています。中国は、大規模な乗用車セクターとパンデミック後の生産回復の強さにより、この市場における主導的地位を維持しています。一方、インドは経済回復と乗用車需要の増加に支えられ、最も急速に成長している市場です。アジア太平洋地域の優位性は、OEMメーカーにとってのコスト優位性、充実した現地生産能力、そして広大で多様な消費者基盤によってさらに支えられています。

自動車サスペンションシステム市場:企業評価マトリックス

自動車サスペンション市場マトリックスにおいて、ZF(ドイツ)(スター)は、強力なグローバルプレゼンスと、あらゆる車種に対応するパッシブ、セミアクティブ、アクティブサスペンションシステムを網羅した包括的な製品ポートフォリオで主導的立場にあります。ベンテラー(オーストリア)(新興リーダー)は、先進的な電子制御ダンパーと、EVおよびSUV向けに特化した軽量サスペンションモジュールで存在感を高めています。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

ZF Friedrichshafen AG

Tenneco Inc.

Magna International Inc.

HYUNDAI MOBIS

Dana Incorporated

Continental AG

BWI Group

KYB Corporation

HL Mando Corporation

最近の動向

2025年9月:IAAモビリティ2025において、ZFは次世代インテリジェントシャシーコンセプト「Chassis 2.0」を発表しました。これは、バイワイヤ式ステアリングおよびブレーキシステムを、アクティブ/セミアクティブダンピングシステム、電子式ロール安定化システム、AKCリアアクスルステアリングと統合したものです。これらのサスペンションおよびシャシー技術はソフトウェア定義化を前提に設計されており、最適化された走行ダイナミクス、高度なADAS機能、自動運転能力を実現します。

2025年7月:ZFは、独立懸架システムのボールジョイントに直接組み込まれた新型スマートシャシーセンサーを発表しました。このセンサーは車輪と車体の動きを精密に計測し、サスペンション制御を向上させると同時に、別個のセンサーの必要性を低減します。

2025年7月:テネコの事業部門であるDRiVは、アメリカおよびカナダ市場向けに、モンロー・エアサスペンション、ワグナーHVACコンポーネント、FPディーゼルスターター&オルタネーター、ワグナーセンサーを発表いたしました。モンロー・エアサスペンション製品ラインには、モンロー、OESpectrum、モンロー・リストアの各ブランドによるエアスプリング、エアショック、エアストラットが含まれます。これらは純正スタイルのフィット感、騒音・振動の低減、滑らかな乗り心地性能を実現するよう、エンジニアリングによって設計されており、限定生涯保証が付帯します。

2025年4月 : モンロー・ライド・ソリューションズは、SUV、オフロード車、高級車向けのセミアクティブサスペンションシステム「モンロー・インテリジェントサスペンション CVSA2」を発売いたしました。デュアル電気油圧バルブを備えた鋼管ダンパーを採用し、4輪それぞれに独立した伸側・圧縮側減衰制御を実現。高解像度のチューニング性、複数の走行モード、多様な路面状況における乗り心地・操縦性・車両安定性の向上を提供いたします。

2025年4月:ティッセンクルップ・ビルシュタインと宝隆汽車は、グローバルOEM向け統合サスペンションソリューションの提供に向け戦略的提携を締結いたしました。本提携により、ビルシュタインのショックアブソーバー技術と宝隆汽車のエアスプリング・ECAS部品の強みを融合し、特に中国とヨーロッパ市場をターゲットとしたバンドル型サスペンションシステムを提供いたします。共同提供品は、セミアクティブおよびエアサスペンション技術に焦点を当て、プレミアムな乗り心地、安全性、EV対応サスペンションシステムに対する需要の高まりに対応します。

2025年12月:ダナ社は、効率性とフリート生産性の向上を目的に設計された次世代40,000ポンド6×4タンデムアクスル「アドバンテック40プロ」アクスルシステムを発表しました。最速の2.05というアクスル比により高度なエンジンのダウンスピーディングを実現し、合計18段階のギア比、高容量ベアリングシステム、重量容量の増加、そしてドライブトレインの寿命延長のための先進的なコーティング剤を特徴としています。

1 はじめに 37

1.1 調査目的 37

1.2 市場定義 38

1.3 調査範囲 39

1.3.1 市場セグメンテーション 39

1.3.2 対象範囲と除外範囲 40

1.4 対象期間 40

1.5 対象通貨 40

1.6 対象単位 41

1.7 ステークホルダー 41

1.8 変更点の概要 41

2 調査方法論 43

2.1 調査データ 43

2.1.1 二次データ 45

2.1.1.1 自動車生産量の推定に参照した主要二次情報源リスト 45

2.1.1.2 自動車サスペンション市場の推定に参照した主要二次情報源リスト 45

2.1.1.3 二次資料からの主要データ 46

2.1.2 一次データ 46

2.1.2.1 一次インタビュー:需要側と供給側 47

2.1.2.2 一次インタビューの内訳 47

2.1.2.3 一次調査対象者 47

2.2 市場規模の推定 48

2.2.1 ボトムアップアプローチ 49

2.2.2 トップダウンアプローチ 50

2.3 データの三角測量 52

2.4 要因分析 54

2.4.1 需要側および供給側の要因分析 54

2.5 調査の限界 54

2.6 調査の前提条件とリスク評価 55

3 エグゼクティブサマリー 58

3.1 主要な知見と市場のハイライト 58

3.2 主要な市場参加者:戦略的展開のマッピング 59

3.3 自動車サスペンション市場における破壊的トレンド 60

3.4 高成長セグメント 61

3.5 地域別市場規模、成長率、および予測の概要 62

4 プレミアムインサイト 63

4.1 自動車サスペンション市場におけるプレイヤーにとっての魅力的な機会 63

4.2 自動車サスペンション市場(システム別) 63

4.3 自動車サスペンション市場(アーキテクチャ別) 64

4.4 自動車サスペンション市場(車種別) 64

4. 5 自動車サスペンションOE市場、コンポーネント別 65

4.6 自動車サスペンションアフターマーケット、コンポーネント別 65

4.7 電気自動車・ハイブリッド乗用車サスペンション市場、アーキテクチャ別 66

4.8 電気自動車およびハイブリッド車用大型商用車サスペンション市場(種類別) 66

4.9 アクティブサスペンション市場(作動方式別) 67

4.10 オフハイウェイサスペンション市場(用途別) 67

4.11 全地形対応車両用サスペンション市場、地域別 68

4.12 自動車用サスペンション市場、地域別 68

5 市場概要 69

5.1 はじめに 69

5.2 市場動向 69

5.2.1 推進要因 70

5.2.1.1 高級SUVおよびピックアップトラックの需要増加 70

5.2.1.2 車両・乗員安全および排出ガスに関する規制圧力 71

5.2.2 抑制要因 72

5.2.2.1 サスペンションシステムの高コスト 72

5.2.3 機会 73

5.2.3.1 ADASおよびSDVとのスマート/コネクテッドサスペンションシステムの統合 73

5.2.3.2 現地生産およびサプライチェーンにおける機会 73

5.2.4 課題 74

5.2.4.1 電気自動車におけるサスペンション重量と航続距離効率のバランス 74

5.3 未充足ニーズと空白領域 75

5.4 相互接続された市場とクロスセクターの機会 75

5.5 ティア1/2/3プレイヤーによる戦略的動き 76

6 顧客環境と購買行動 78

6.1 意思決定プロセス 78

6.2 主要なステークホルダーと購買評価基準 78

6.2.1 購買プロセスにおける主要ステークホルダー 78

6.2.2 購買基準 80

6.3 導入障壁と内部課題 81

6.4 市場の収益性 81

6.4.1 収益の可能性 81

6.4.2 コストの動向 82

7 規制環境 83

7.1 規制環境 83

7.1.1 規制機関、政府機関、その他の組織 83

7.1.2 グローバルな安全規制 87

8 技術、特許、デジタル、

およびAI導入による戦略的変革 90

8.1 特許分析 90

8.1.1 はじめに 90

8.1.1.1 方法論 90

8.1.1.2 文書タイプ 90

8.1.1.3 知見 91

8.1.1.4 特許の法的状況 92

8.1.1.5 管轄権分析 92

8.1.1.6 主要出願者 93

8.1.1.7 特許リスト 93

8.2 技術分析 96

8.2.1 主要技術 96

8.2.1.1 アクティブおよびセミアクティブサスペンションシステム 96

8.2.1.2 インホイールサスペンション技術 97

8.2.2 補完技術 97

8.2.2.1 ADAS およびセンサーフュージョン統合 97

8.2.3 隣接技術 97

8.2.3.1 軽量材料と積層造形 97

8.2.3.2 回生式サスペンションシステム 97

8.3 技術/製品ロードマップ 98

8.4 将来の応用分野 99

8.5 AI/汎用AIが自動車サスペンション市場に与える影響 100

8.5.1 AI導入の主要ユースケースと市場潜在性 100

8.5.2 自動車サスペンション開発におけるベストプラクティス 101

8.5.3 自動車サスペンション市場: 生成AI導入に関する事例研究 101

8.5.4 相互接続された隣接市場エコシステムと市場プレイヤーへの影響 102

8.5.5 自動車サスペンション市場における生成AI導入への顧客の準備状況 102

8.6 成功事例と実世界での応用 102

8.6.1 ZFフリードリヒスハーフェン:AI駆動型適応ダンパーキャリブレーション 102

8.6.2 KYB株式会社:電子制御ダンパーの予知保全 103

8.6.3 日立アステモ:電気油圧式アクチュエータの最適化 103

8.6.4 コンチネンタル:センサー統合型スマートエアスプリング 103

8. 7 地域別自動車サスペンションの主要拠点と現地化動向 103

8.8 自動車サスペンション部品におけるサプライチェーンリスク 107

8.9 サスペンション調達を形作る政策動向 107

8.10 次世代サスペンションシステムのコスト推移 108

8.11 EV向け部品表における自動車サスペンションシステムの割合:

2025年対2032年 109

8.12 サスペンション調達モデル:複数サプライヤー対自社設計 110

8.13 今後の車両発売予定とサスペンションシステムに対する将来需要 111

9 産業動向 113

9.1 マクロ経済指標 113

9.1.1 はじめに 113

9.1.2 GDPの動向と予測 113

9.1.3 世界の電気自動車産業の動向 114

9.1.4 世界の自動車・輸送産業の動向 114

9.2 エコシステム分析 115

9.2.1 原材料サプライヤー 115

9.2.2 部品メーカー 115

9.2.3 システムインテグレーター/サスペンションメーカー 116

9.2.4 OEM組立 116

9.2.5 アフターマーケットおよび交換部品供給業者 116

9.3 サプライチェーン分析 118

9.4 価格分析 119

9.4.1 地域別軽自動車用サスペンションシステムの平均販売価格 119

9.4.2 トラック用サスペンション構造種類別平均販売価格(地域別)

120

9.4.3 自動車用サスペンションOE部品の平均販売価格(地域別) 121

9.5 顧客ビジネスに影響を与える動向と混乱 123

9.6 投資および資金調達シナリオ 123

9.7 主要会議・イベント(2025~2026年) 124

9.8 貿易分析 125

9.8.1 輸出シナリオ 125

9.8.2 輸入シナリオ 127

9.8.3 貿易制限 128

9.8.4 アメリカ・中国輸出禁止措置 129

9.8.5 EU補助金競争 130

9.8.6 現地化政策が調達に与える影響 130

9.8.7 CXOの優先事項 131

9.9 ケーススタディ分析 132

9.9.1 リンク社とボルボ社のエンジニアリングチームが協力し、独自アプリケーションを開発し、燃料節約効果を検証 132

9.9.2 ヘンドリクソンUSA社の従業員がサスペンションシステムのCREO CADジオメトリをインポート 132

9.9.3 コンチネンタルAGが耐熱温度に耐えるHITEMPエアスプリングを開発 133

9.10 アメリカ関税の影響 134

9.10.1 はじめに 134

9.10.2 主な関税率 134

9.10.3 価格影響分析 135

9.10.4 地域・国別への影響 135

9.10.5 最終用途産業への影響 136

10 作動方式別アクティブサスペンション市場 138

10.1 はじめに 139

10.2 油圧作動式アクティブサスペンション 141

10.2.1 油圧サスペンションシステムは、従来のコイルスプリングをエアスプリングに置き換えます 141

10.3 電子作動式アクティブサスペンション 143

10.3.1 電子作動式アクティブサスペンションシステムの必要性を促進する技術的進歩 143

10.4 産業の主な見解 144

11 自動車サスペンションアフターマーケット(部品別) 145

11.1 はじめに 146

11.2 ショックアブソーバー 148

11.2.1 ショックアブソーバーは、継続的な減衰サイクルによる自然な摩耗のため、最も頻繁に交換されるサスペンション部品の一つです 148

11.3 ストラット 150

11.3.1 車両販売台数の増加がストラットの需要を押し上げる 150

11.4 ボールジョイント 151

11.4.1 ボールジョイントはフロントサスペンションに広く採用されています 151

11.5 リーフスプリング 153

11.5.1 リーフスプリングの重負荷対応能力が需要を牽引する 153

11.6 コントロールアーム 154

11.6.1 アルミおよびハイブリッド複合材製コントロールアームが、OE仕様に適合する軽量代替品として普及が進む 154

11.7 コイルスプリング 156

11.7.1 サスペンションシステムにおける最大可動域を実現するコイルスプリング 156

11.8 産業の主要動向 157

12 自動車サスペンション市場(構造別) 158

12.1 はじめに 159

12.2 マクファーソンストラット 161

12.2.1 コスト効率とシンプルな設計により、マクファーソンストラットは乗用車に適しています 161

12.3 ダブルウィッシュボーン 163

12.3.1 複雑な設計と高コストにより、ダブルウィッシュボーンは高級車に適しています 163

12.4 マルチリンク 166

12.4.1 マルチリンクサスペンションは、より優れた乗り心地とハンドリングを提供します 166

12.5 ツイストビーム/トーションビーム 168

12.5.1 ツイストビーム/トーションビームサスペンションの需要は経済車に限定されています 168

12.6 リーフスプリング 171

12.6.1 リーフスプリングは高い積載能力のため、大型トラックで好まれます 171

12.7 エアサスペンション 172

12.7.1 キャビン快適性、制御性、安定性への需要増加が市場を牽引 172

12.8 主要産業インサイト 174

13 自動車サスペンション市場(システム別) 175

13.1 はじめに 176

13.2 パッシブサスペンション 178

13.2.1 乗用車において最も一般的に使用されているパッシブシステム:マクファーソンストラットとダブルウィッシュボーン 178

13.3 セミアクティブ 179

13.3.1 高性能車への需要増加がセミアクティブシステム市場を牽引 179

13.4 アクティブ 181

13.4.1 バス向けアクティブエアサスペンションシステムへの需要増加が市場を牽引する 181

13.5 主要産業インサイト 183

14 自動車サスペンション市場(車種種類別) 184

14.1 はじめに 185

14.2 乗用車 187

14.2.1 乗用車におけるマクファーソンストラットの採用が市場を牽引 187

14.3 LCV(小型商用車) 188

14.3.1 LCVサスペンション市場を牽引するマルチリンク構造への需要 188

14.4 トラック 190

14.4.1 主要地域におけるトラック使用の増加がリーフスプリングサスペンションの需要を牽引 190

14.5 バス 191

14.5.1 エアサスペンションが乗客に最高の快適性を提供 191

14.6 主要産業インサイト 193

15 自動車サスペンションOE市場(部品別) 194

15.1 はじめに 195

15.2 コイルスプリング 198

15.3 エアスプリング 199

15.4 ショックアブソーバー 201

15.5 ストラット 203

15.6 コントロールアーム 204

15.7 ゴムブッシュ 206

15.8 リーフスプリング 207

15.9 リンクスタビライザー/スウェイバー 209

15.10 ボールジョイント 210

15.11 産業の主な動向 212

16 電気自動車およびハイブリッド乗用車用サスペンション市場、

アーキテクチャ別および地域別 213

16.1 はじめに 214

16.2 BEV、PHEV、FCEV向け電気自動車およびハイブリッド車用サスペンション市場、

アーキテクチャ別 216

16.2.1 バッテリー電気自動車(BEV)、アーキテクチャ別 216

16.2.1.1 BEVの走行性能を向上させるアクティブサスペンションシステム 216

16.2.2 プラグインハイブリッド電気自動車(PHEV)、アーキテクチャ別 218

16.2.2.1 PHEVにおける最高レベルの快適性と安全性への需要が先進サスペンションシステム市場を牽引 218

16.2.3 燃料電池電気自動車(FCEV)、アーキテクチャ別 220

16.2.3.1 インフラ課題によるFCEVの需要制限 220

16.3 地域別電気自動車・ハイブリッド車サスペンション市場(推進方式別) 222

16.3.1 アジア太平洋地域(推進方式別) 222

16.3.1.1 バッテリー技術の進歩と政府支援がBEV販売を牽引 222

16.3.2 ヨーロッパ、推進方式別 223

16.3.2.1 排出ガスゼロ車両への需要が電気・ハイブリッド車用サスペンション市場を牽引 223

16.3.3 北米、推進方式別 225

16.3.3.1 先進的なサスペンションシステムへの需要を促進する技術進歩 225

16.3.4 産業インサイト 226

17 電気・ハイブリッド大型商用車(HCV)サスペンション市場、車両種類別 227

17.1 はじめに 228

17.2 地域別電気・ハイブリッド大型商用車サスペンション市場(車種種類別) 230

17.2.1 アジア太平洋地域(車種種類別) 230

17.2.1.1 市場を牽引するため、政策と充電インフラの統合による都市部メガシティでのゼロエミッションバス導入拡大の必要性 230

17.2.2 ヨーロッパ、車種別 231

17.2.2.1 フリート転換を促進するため、ゼロエミッション都市貨物輸送・公共交通ゾーンの拡大が必要 231

17.2.3 北米、車種種類別 233

17.2.3.1 市場を牽引するため、連邦政府のインセンティブを活用し、ゼロエミッション貨物輸送回廊および公共交通車両群の規模拡大が必要 233

17.3 電気・ハイブリッド大型商用車用サスペンション市場、構造別 234

17.3.1 電気・ハイブリッドトラック 234

17.3.2 電気・ハイブリッドバス 236

17.4 主要産業インサイト 237

18 オフハイウェイ車両用サスペンション市場(用途別) 238

18.1 はじめに 239

18.2 建設機械 240

18.2.1 オペレーターの快適性と機器の安定性に対する需要の増加が市場を牽引 240

18.3 農業用トラクター 241

18.3.1 農業機械化の進展がトラクター用サスペンションの需要を牽引 241

18.4 主要産業インサイト 242

19 地域別全地形対応車サスペンション市場 243

19.1 はじめに 244

19.2 地域別全地形対応車サスペンション市場構造の種類 246

19.2.1 マクファーソンストラット 246

19.2.1.1 農業活動やスポーツ活動におけるATVの普及拡大が市場を牽引 246

19.2.2 ダブルウィッシュボーン 247

19.2.2.1 ダブルウィッシュボーンサスペンションシステムは走行中の快適性を最大限に提供します 247

19.2.3 主要産業インサイト 249

20 地域別自動車サスペンション市場 250

20.1 はじめに 251

20.2 アジア太平洋地域 253

20.2.1 中国 255

20.2.1.1 マクファーソンストラット構造への需要が成長を牽引 255

20.2.2 インド 257

20.2.2.1 自動車生産の増加と快適性・安全性に対する国内需要の拡大が市場を牽引 257

20.2.3 日本 259

20.2.3.1 電動化と高級車開発の必要性が市場を牽引 259

20.2.4 韓国 261

20.2.4.1 独立懸架構造への強い推進が市場を牽引 261

20.2.5 その他のアジア太平洋地域 263

20.3 北米 265

20.3.1 アメリカ 268

20.3.1.1 SUVおよび小型トラックへの需要が高まり、成長を促進する見込みです。 268

20.3.2 メキシコ 269

20.3.2.1 強力な自動車生産・輸出基盤が市場を牽引する見込みです。 269

20.3.3 カナダ 271

20.3.3.1 先進的なサスペンション技術の採用拡大が成長を促進する見込みです。 271

20.4 ヨーロッパ 273

20.4.1 ドイツ 276

20.4.1.1 急速な技術進歩が市場を牽引 276

20.4.2 英国 278

20.4.2.1 プレミアム車および高性能車メーカーの強固な基盤が市場を後押し 278

20.4.3 フランス 280

20.4.3.1 電動化および快適性を重視した車両プラットフォームへの顕著な移行が成長を促進 280

20.4.4 スペイン 282

20.4.4.1 コンパクトカー、SUV、および小型商用車の生産増加が市場を牽引 282

20.4.5 イタリア 283

20.4.5.1 特殊用途トラックにおけるエアサスペンション構造の需要増加が市場を牽引 283

20.4.6 ロシア 285

20.4.6.1 SUV、LCV、オフロード車の生産増加が市場を押し上げる 285

20.4.7 その他のヨーロッパ諸国 287

20.5 その他の地域(ROW) 289

20.5.1 ブラジル 291

20.5.1.1 確立された自動車製造基盤と堅調な国内需要が市場を牽引 291

20.5.2 南アフリカ 293

20.5.2.1 拡大・老朽化する車両ストックが市場を牽引 293

20.5.3 イラン 295

21 競争環境 297

21.1 はじめに 297

21.2 主要プレイヤーの戦略/勝つための権利 297

21.3 市場シェア分析、2024年 299

21.4 収益分析、2020年~2024年 301

21.5 企業評価と財務指標 302

21.6 ブランド/製品比較 303

21.7 企業評価マトリックス:主要プレイヤー、2024年 304

21.7.1 スター企業 304

21.7.2 新興リーダー 304

21.7.3 普及型プレイヤー 304

21.7.4 参加企業 304

21.7.5 企業フットプリント 306

21.7.5.1 企業フットプリント 306

21.7.5.2 地域フットプリント 307

21.7.5.3 システムフットプリント 307

21.7.5.4 作動フットプリント 308

21.7.5.5 車両タイプフットプリント 309

21.8 企業評価マトリックス:スタートアップ/中小企業、2024年 310

21.8.1 先進的な企業 310

21.8.2 対応力のある企業 310

21.8.3 ダイナミックな企業 310

21.8.4 スタート地点 310

21.8.5 競合他社との比較分析 312

21.8.5.1 スタートアップ企業/中小企業のリスト 312

21.8.5.2 中小企業における競合他社との比較分析 313

21.9 競争環境シナリオ 314

21.9.1 製品発売 314

21.9.2 取引 317

21.9.3 事業拡大 318

21.9.4 その他の動向 319

22 企業プロファイル 320

22.1 主要企業 320

22.1.1 ZF フリードリヒスハーフェン AG 320

22.1.1.1 事業概要 320

22.1.1.2 提供製品 321

22.1.1.3 最近の動向 323

22.1.1.3.1 製品発売・開発 323

22.1.1.3.2 事業拡大 325

22.1.1.4 MnMの見解 325

22.1.1.4.1 主な強み 325

22.1.1.4.2 戦略的選択 325

22.1.1.4.3 弱みと競合上の脅威 326

22.1.2 現代モービス 327

22.1.2.1 事業概要 327

22.1.2.2 提供製品 328

22.1.2.3 最近の動向 329

22.1.2.3.1 製品発売・開発 329

22.1.2.4 MnMの見解 330

22.1.2.4.1 主な強み 330

22.1.2.4.2 弱みと競合上の脅威 330

22.1.2.4.3 戦略的選択 330

22.1.3 TENNECO INC. 331

22.1.3.1 事業概要 331

22.1.3.2 提供製品 331

22.1.3.3 最近の動向 332

22.1.3.3.1 製品発売・開発 332

22.1.3.4 MnMの見解 334

22.1.3.4.1 主な強み 334

22.1.3.4.2 弱みと競合上の脅威 334

22.1.3.4.3 戦略的選択 335

22.1.4 ティッセンクルップ社 336

22.1.4.1 事業概要 336

22.1.4.2 提供製品 337

22.1.4.3 最近の動向 338

22.1.4.3.1 取引 338

22.1.4.4 MnMの見解 339

22.1.4.4.1 主な強み 339

22.1.4.4.2 弱みと競合上の脅威 339

22.1.4.4.3 戦略的選択 339

22.1.5 DANA LIMITED 340

22.1.5.1 事業概要 340

22.1.5.2 提供製品 341

22.1.5.3 最近の動向 342

22.1.5.3.1 製品の発売・開発 342

22.1.5.4 MnMの見解 343

22.1.5.4.1 主な強み 343

22.1.5.4.2 弱みと競合上の脅威 343

22.1.5.4.3 戦略的選択 343

22.1.6 マグナ・インターナショナル社 344

22.1.6.1 事業概要 344

22.1.6.2 提供製品 345

22.1.6.3 MnMの見解 346

22.1.6.3.1 主な強み 346

22.1.6.3.2 戦略的選択 346

22.1.6.3.3 弱みと競合上の脅威 346

22.1.7 コンチネンタルAG 347

22.1.7.1 事業概要 347

22.1.7.2 提供製品 348

22.1.8 BWI GROUP 350

22.1.8.1 事業概要 350

22.1.8.2 提供製品 351

22.1.8.3 最近の動向 352

22.1.8.3.1 事業拡大 352

22.1.8.3.2 取引 353

22.1.9 KYB株式会社 354

22.1.9.1 事業概要 354

22.1.9.2 提供製品 355

22.1.9.3 MnMの見解 355

22.1.9.3.1 主な強み 355

22.1.9.3.2 戦略的選択 355

22.1.9.3.3 弱みと競合上の脅威 355

22.1.10 HL MANDO CORPORATION 356

22.1.10.1 事業概要 356

22.1.10.2 提供製品 357

22.1.11 メリター社 359

22.1.11.1 事業概要 359

22.1.11.2 提供製品 360

22.1.12 ヘンドリクソンUSA社 362

22.1.12.1 事業概要 362

22.1.12.2 提供製品 362

22.1.12.3 最近の動向 363

22.1.12.3.1 製品発売・開発 363

22.1.12.3.2 取引 364

22.2 その他の主要企業 365

22.2.1 アステモ株式会社 365

22.2.2 ソジェフィ 366

22.2.3 アイバッハ 367

22.2.4 ジェスタンプ 368

22.2.5 シデム 369

22.2.6 ペダーズサスペンション&ブレーキ 370

22.2.7 RTS 371

22.2.8 YSSサスペンション 372

22.2.9 ベルテック 373

22.2.10 スカイジャッカーサスペンション 374

22.2.11 マルチマティック社 375

22.2.12 キングショックス 376

22.2.13 フォックスファクトリー社 377

22.2.14 ランチョサスペンション 378

22.2.15 テインUSA 379

22.2.16 エアリフトカンパニー 380

22.2.17 ムーグ社 381

23 マーケットアンドマーケット社による推奨事項 382

23.1 アジア太平洋地域が自動車サスペンション市場を牽引 382

23.2 エアサスペンションシステムへの需要拡大:重点分野 382

23.3 まとめ 383

24 付録 384

24.1 産業専門家からの知見 384

24.2 ディスカッションガイド 384

24.3 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 389

24.4 カスタマイズオプション 391

24.4.1 内燃機関車種別自動車サスペンション市場(国別) 391

24.4.1.1 乗用車 391

24.4.1.1.1 構造別フロントサスペンション 391

24.4.1.1.1.1 マクファーソンストラット 391

24.4.1.1.1.2 ダブルウィッシュボーン 391

24.4.1.1.1.3 マルチリンク 391

24.4.1.1.1.4 ツイストビーム/トーションビーム 391

24.4.1.1.1.5 エアサスペンション 391

24.4.1.1.2 リアサスペンション(構造別) 391

24.4.1.1.2.1 マクファーソンストラット 391

24.4.1.1.2.2 ダブルウィッシュボーン 391

24.4.1.1.2.3 マルチリンク 391

24.4.1.1.2.4 トーションビーム 391

24.4.1.1.2.5 エアサスペンション 391

24.4.1.2 LCV 392

24.4.1.2.1 フロントサスペンション、構造別 392

24.4.1.2.1.1 マクファーソンストラット 392

24.4.1.2.1.2 ダブルウィッシュボーン 392

24.4.1.2.1.3 マルチリンク 392

24.4.1.2.1.4 ツイストビーム/トーションビーム 392

24.4.1.2.1.5 リーフスプリング 392

24.4.1.2.1.6 エアサスペンション 392

24.4.1.2.2 リアサスペンション(構造別) 392

24.4.1.2.2.1 マクファーソンストラット 392

24.4.1.2.2.2 ダブルウィッシュボーン 392

24.4.1.2.2.3 マルチリンク 392

24.4.1.2.2.4 ツイストビーム/トーションビーム 392

24.4.1.2.2.5 リーフスプリング 392

24.4.1.2.2.6 エアサスペンション 392

24.4.1.3 大型商用車 392

24.4.2 パッシブ、セミアクティブ、およびアクティブサスペンション市場、

アーキテクチャ別(国別) 392

24.4.2.1 マクファーソンストラット 392

24.4.2.2 ダブルウィッシュボーン 392

24.4.2.3 マルチリンク 392

24.4.2.4 ツイストビーム/トーションビーム 392

24.4.2.5 リーフスプリングサスペンション 392

24.4.2.6 エアサスペンション 392

24.4.3 自動車サスペンション市場、電気自動車およびハイブリッド車(地域別)、推進方式別 393

24.4.3.1 BEV 393

24.4.3.1.1 フロントサスペンション、構造別 393

24.4.3.1.2 リアサスペンション、構造別 393

24.4.3.2 プラグインハイブリッド車(PHEV) 393

24.4.3.2.1 フロントサスペンション、構造別 393

24.4.3.2.2 リアサスペンション、構造別 393

24.4.3.3 燃料電池車(FCEV) 393

24.4.3.3.1 フロントサスペンション、構造別 393

24.4.3.3.2 リアサスペンション(構造別) 393

24.4.4 オフハイウェイサスペンション市場(用途別・地域別) 393

24.4.4.1 建設機械 393

24.4.4.1.1 機械式 393

24.4.4.1.2 空気式 393

24.4.4.1.3 油圧空気式 393

24.4.4.2 農業用トラクター 393

24.4.4.2.1 機械式 393

24.4.4.2.2 空気式 393

24.4.4.2.3 油圧空気式 393

24.5 関連レポート 394

24.6 著者詳細 395

表1 国別米ドル為替レート(2019年~2024年) 41

表2 調査の前提条件:アーキテクチャ 57

表3 北米:自動車サスペンションシステムに関する規制・基準とその影響、2012年~2027年 72

表4 主要プレイヤーによる戦略的動き 76

表5 車両種類別、購買プロセスへのステークホルダーの影響 79

表6 主要アーキテクチャ別主要購買基準 80

表7 自動車サスペンション部品の収益性 82

表8 北米:規制機関、政府機関、その他の組織 83

表9 ヨーロッパ:規制機関、政府機関、その他の組織 85

表10 アジア太平洋地域:規制機関、政府機関、その他の組織 86

表11 国・地域別安全規制 87

表12 自動車サスペンション市場:特許総数(2015年1月~2024年12月) 90

表13 自動車サスペンション市場に関連する重要な特許登録 93

表14 自動車サスペンション市場:主要技術の現状および短期・中期・長期の見通し 98

表14 自動車サスペンション市場:主要技術の現状および短期・中期・

長期の見通し 98

表15 自動車サスペンションの将来的な応用分野 99

表16 AI導入の主要ユースケースと市場潜在性 100

表17 自動車サスペンション開発におけるベストプラクティスを導入している企業 101

表18 自動車サスペンション市場: 汎用AI導入に関連する事例研究 101

表19 相互接続された隣接市場エコシステムと

市場プレイヤーへの影響 102

表20 自動車サスペンション生産における地域別ローカライゼーション動向 104

表21 自動車サスペンション向け既存および計画中の工場 105

表22 自動車サスペンション市場:リスクと戦略的対応 107

表23 主要経済圏別 自動車サスペンション市場に影響を与える主要政策 108

表24 EV向け部品表におけるサスペンションシステムシェアの予測成長率 2025年対2032年 110

表25 サスペンション調達モデルの分析 110

表26 車両投入計画とサスペンション需要 112

表27 主要国別GDP変化率(2021年~2030年) 113

表28 市場エコシステムにおける企業の役割 116

表29 地域別軽自動車用サスペンションシステムの平均販売価格、2024年(米ドル/台) 120

表30 トラックサスペンション構造種類別平均販売価格、

地域別、2024年(米ドル/台) 121

表31 自動車サスペンションOEM部品の平均販売価格、地域別、2024年(ドル/台) 121

表32 自動車サスペンション市場:主要カンファレンス・イベント、2025年~2026年 124

表33 米国:HSコード870880準拠製品の輸出データ、国別、2020年~2024年(ドル) 126

表33 アメリカ:HSコード870880準拠製品の輸出データ(国別、2020年~2024年)(千ドル) 125

表34 中国:HSコード870880準拠製品の輸出データ、

国別、2020年~2024年 (千米ドル) 125

表35 ドイツ:HSコード870880に準拠する製品の輸出データ、

国別、2020年~2024年(千米ドル) 126

表36 メキシコ:HSコード870880準拠製品の輸出データ、

国別、2020年~2024年(千米ドル) 126

表37 アメリカ:HSコード870880に準拠する製品の輸入データ、国別、2020年~2024年(千ドル) 127

表38 カナダ:HSコード870880に適合する製品の輸入データ、

国別、2020年~2024年(千米ドル) 127

表39 ドイツ:HSコード870880に適合する製品の輸入データ、

国別、2020年~2024年(千米ドル) 128

表40 中国:HSコード870880に適合する製品の輸入データ、

国別、2020年~2024年(千米ドル) 128

表41 貿易制限の種類と自動車サスペンション供給への短期的影響 129

表42 米中輸出禁止措置:タイムラインと自動車用半導体への影響 129

表43 主要なEU補助金と自動車サプライチェーンへの予想される影響 130

表44 現地調達政策がOEM調達に与える影響(自動車サスペンション部品別) 131

表45 半導体関連製品の関税率(2025年) 134

表46 予想される価格変動と想定される影響 135

表47 地域別関税の影響(2025年) 136

表48 最終用途産業における主要製品関連関税 137

表49 油圧式対電子式サスペンションシステム 139

表50 アクティブサスペンション市場(作動方式別)、2021年~2024年(千台) 140

表51 アクティブサスペンション市場(作動方式別)、2025年~2032年(千台) 140

表52 アクティブサスペンション市場、作動方式別、2021年~2024年(百万米ドル) 140

表53 アクティブサスペンション市場、作動方式別、2025年~2032年(百万米ドル) 141

表54 油圧作動式アクティブサスペンション市場、地域別、

2021年~2024年(千台) 141

表55 油圧作動式アクティブサスペンション市場、地域別、

2025年~2032年 (千台) 142

表56 油圧作動式アクティブサスペンション市場、地域別、

2021–2024 (百万米ドル) 142

表57 油圧作動式アクティブサスペンション市場、地域別、

2025–2032年(百万米ドル) 142

表58 電子作動式アクティブサスペンション市場、地域別、

2021–2024年(千台) 143

表59 電子作動式アクティブサスペンション市場、地域別、

2025–2032年 (千台) 143

表60 電子作動式アクティブサスペンション市場、地域別、

2021–2024年(百万米ドル) 144

表61 電子制御式アクティブサスペンション市場、地域別、

2025–2032年(百万米ドル) 144

表62 自動車サスペンションアフターマーケット、部品別、

2021–2024年(百万台) 146

表63 自動車サスペンションアフターマーケット、部品別、

2025–2032年(百万台) 147

表64 自動車サスペンションアフターマーケット、部品別、

2021年~2024年(百万米ドル) 147

表65 自動車サスペンションアフターマーケット、部品別、

2025年~2032年(百万米ドル) 147

表66 ショックアブソーバー アフターマーケット、地域別、2021–2024年(百万台) 148

表67 ショックアブソーバー アフターマーケット、地域別、2025–2032年(百万台) 148

表68 ショックアブソーバー アフターマーケット、地域別、2021–2024年(百万米ドル) 149

表69 ショックアブソーバー アフターマーケット、地域別、2025–2032年(百万米ドル) 149

表70 ストラット アフターマーケット、地域別、2021–2024年(百万台) 150

表71 ストラット アフターマーケット、地域別、2025–2032年(百万台) 150

表72 地域別ストラットアフターマーケット、2021年~2024年(百万米ドル) 151

表73 地域別ストラットアフターマーケット、2025年~2032年(百万米ドル) 151

表74 ボールジョイント アフターマーケット、地域別、2021–2024年(百万台) 152

表75 ボールジョイント アフターマーケット、地域別、2025–2032年 (百万台) 152

表76 ボールジョイント アフターマーケット、地域別、2021–2024年(百万台) 152

表77 ボールジョイント アフターマーケット、地域別、2025–2032年(百万台) 152

表78 リーフスプリング アフターマーケット、地域別、2021年~2024年(百万台) 153

表79 リーフスプリング アフターマーケット、地域別、2025年~2032年(百万台) 153

表80 リーフスプリング アフターマーケット、地域別、2021–2024年(百万米ドル) 154

表81 リーフスプリング アフターマーケット、地域別、2025–2032年(百万米ドル) 154

表82 コントロールアーム アフターマーケット、地域別、2021年~2024年(百万台) 155

表83 コントロールアーム アフターマーケット、地域別、2025年~2032年(百万台) 155

表84 地域別コントロールアームアフターマーケット、2021年~2024年(百万米ドル) 155

表85 地域別コントロールアームアフターマーケット、2025年~2032年(百万米ドル) 155

表86 コイルスプリング アフターマーケット、地域別、2021年~2024年(百万台) 156

表87 コイルスプリング アフターマーケット、地域別、2025年~2032年(百万台) 156

表88 コイルスプリング アフターマーケット、地域別、2021年~2024年(百万米ドル) 157

表89 コイルスプリング アフターマーケット、地域別、2025年~2032年(百万米ドル) 157

表90 自動車サスペンション市場、構造別、

2021–2024年(千台) 159

表91 自動車サスペンション市場、構造別、

2025–2032年 (千台) 160

表92 自動車サスペンション市場、アーキテクチャ別、

2021–2024年(百万米ドル) 160

表93 自動車サスペンション市場、構造別、

2025年~2032年(百万米ドル) 160

表94 フロント/リアアクスルにマクファーソンストラットを採用した乗用車モデル、

主要国別、2025年 161

表95 マクファーソンストラット:自動車サスペンション市場、地域別、

2021–2024年(千台) 162

表96 マクファーソンストラット:自動車サスペンション市場、地域別、

2025–2032年(千台) 162

表97 マクファーソンストラット:自動車サスペンション市場、地域別、

2021–2024年(百万米ドル) 163

表98 マクファーソンストラット:自動車サスペンション市場、地域別、

2025–2032年(百万米ドル) 163

表99 フロント/リアアクスルにダブルウィッシュボーンを採用した乗用車モデル、

主要国別、2025年 164

表100 ダブルウィッシュボーン:自動車サスペンション市場、地域別、

2021–2024年 (千台) 164

表101 ダブルウィッシュボーン:自動車サスペンション市場、地域別、

2025–2032年(千台) 165

表102 ダブルウィッシュボーン:自動車サスペンション市場、地域別、

2021–2024年(百万米ドル) 165

表103 ダブルウィッシュボーン:自動車サスペンション市場、地域別、

2025–2032年(百万米ドル) 165

表104 フロント/リアアクスルにマルチリンクサスペンションを採用した乗用車モデル、主要国別、2025年 166

表105 マルチリンク:自動車サスペンション市場、地域別、

2021–2024年(千台) 167

表106 マルチリンク:自動車サスペンション市場、地域別、

2025–2032年(千台) 167

表107 マルチリンク:自動車サスペンション市場、地域別、

2021–2024年 (百万米ドル) 167

表108 マルチリンク:自動車サスペンション市場、地域別、

2025–2032年(百万米ドル) 168

表109 主要国別、2025年におけるフロント/リアアクスルにツイストビーム/トーションビームサスペンションを採用した乗用車モデル 169

表110 ツイストビーム/トーションビーム: 自動車用サスペンション市場、地域別、2021–2024年(千台) 169

表111 ツイストビーム/トーションビーム:自動車用サスペンション市場、地域別、2025–2032年 (千台) 170

表112 トーションビーム:自動車サスペンション市場、地域別、2021年~2024年(百万米ドル) 170

表113 トーションビーム: 自動車用サスペンション市場、地域別、2025年~2032年(百万米ドル) 170

表114 リーフスプリング:自動車用サスペンション市場、地域別、

2021年~2024年(千台) 171

表115 リーフスプリング:自動車サスペンション市場、地域別、

2025–2032年(千台) 171

表116 リーフスプリング:自動車サスペンション市場、地域別、

2021–2024年(百万米ドル) 172

表117 リーフスプリング:自動車サスペンション市場、地域別、

2025–2032年 (百万米ドル) 172

表118 フロント/リアアクスルにエアサスペンションを搭載した乗用車モデル、

主要国別、2025年 173

表119 エアサスペンション:自動車サスペンション市場、地域別、

2021–2024年(千台) 173

表120 エアサスペンション:自動車サスペンション市場、地域別、

2025–2032年(千台) 173

表121 エアサスペンション:自動車用サスペンション市場、地域別、

2021–2024年(百万米ドル) 174

表122 エアサスペンション:自動車用サスペンション市場、地域別、

2025–2032年(百万米ドル) 174

表123 自動車サスペンション市場、システム別、2021–2024年(千台) 176

表124 自動車サスペンション市場、システム別、2025–2032年(千台) 177

表125 自動車サスペンション市場、システム別、2021–2024年(百万米ドル) 177

表126 自動車サスペンション市場、システム別、2025–2032年(百万米ドル) 177

表127 パッシブシステム市場、地域別、2021年~2024年(千台) 178

表128 パッシブシステム市場、地域別、2025年~2032年(千台) 178

表129 パッシブシステム市場、地域別、2021年~2024年(百万米ドル) 179

表130 パッシブシステム市場、地域別、2025年~2032年(百万米ドル) 179

表131 セミアクティブシステム市場、地域別、2021年~2024年(千台) 180

表132 セミアクティブシステム市場、地域別、2025年~2032年(千台) 180

表133 地域別セミアクティブシステム市場、2021年~2024年(百万米ドル) 180

表134 地域別セミアクティブシステム市場、2025年~2032年(百万米ドル) 181

表135 地域別アクティブシステム市場、2021年~2024年(千台) 182

表136 アクティブシステム市場、地域別、2025年~2032年(千台) 182

表137 アクティブシステム市場、地域別、2021年~2024年(百万米ドル) 182

表138 アクティブシステム市場、地域別、2025年~2032年(百万米ドル) 183

表139 自動車サスペンション市場、車種種類別、

2021–2024年(千台) 185

表140 自動車サスペンション市場、車種種類別、

2025–2032年 (千台) 186

表141 自動車サスペンション市場、車種種類別、

2021–2024年(百万米ドル) 186

表142 自動車サスペンション市場、車種種類別、

2025–2032年(百万米ドル) 186

表143 乗用車サスペンション市場、地域別、

2021–2024年(千台) 187

表144 乗用車用サスペンション市場、地域別、

2025年~2032年(千台) 187

表145 乗用車用サスペンション市場、地域別、2021年~2024年(百万米ドル) 187

表146 乗用車用サスペンション市場、地域別、2025年~2032年(百万米ドル) 188

表147 地域別軽商用車サスペンション市場、2021年~2024年(千台) 188

表148 地域別軽商用車サスペンション市場、2025年~2032年(千台) 189

表149 地域別軽商用車サスペンション市場、2021年~2024年(百万米ドル) 189

表150 地域別軽商用車サスペンション市場、2025年~2032年(百万米ドル) 189

表151 トラック用サスペンション市場、地域別、2021年~2024年(千台) 190

表152 トラック用サスペンション市場、地域別、2025年~2032年(千台) 190

表153 トラックサスペンション市場、地域別、2021年~2024年(百万米ドル) 191

表154 トラックサスペンション市場、地域別、2025年~2032年(百万米ドル) 191

表155 バスサスペンション市場、地域別、2021年~2024年(千台) 192

表156 バス用サスペンション市場、地域別、2025–2032年(千台) 192

表157 バス用サスペンション市場、地域別、2021–2024年(百万米ドル) 192

表158 バス用サスペンション市場、地域別、2025年~2032年(百万米ドル) 192

表159 自動車用サスペンションOE市場、部品別、

2021年~2024年(百万台) 196

表160 自動車用サスペンションOE市場、部品別、

2025年~2032年(百万台) 196

表161 自動車サスペンションOE市場、部品別、

2021–2024年(百万米ドル) 197

表162 自動車サスペンションOE市場、部品別、

2025–2032年 (百万米ドル) 197

表163 コイルスプリングOE市場、地域別、2021–2024年(百万台) 198

表164 コイルスプリングOE市場、地域別、2025–2032年(百万台) 198

表165 コイルスプリングOE市場、地域別、2021年~2024年(百万米ドル) 199

表166 コイルスプリングOE市場、地域別、2025年~2032年(百万米ドル) 199

表167 エアスプリングOE市場、地域別、2021年~2024年(百万台) 200

表168 エアスプリングOE市場、地域別、2025年~2032年(百万台) 200

表169 エアスプリングOE市場、地域別、2021年~2024年(百万米ドル) 200

表170 エアスプリングOE市場、地域別、2025年~2032年 (百万米ドル) 201

表171 ショックアブソーバーOE市場、地域別、2021–2024年(百万台) 201

表172 ショックアブソーバーOE市場、地域別、2025–2032年(百万台) 202

表173 地域別ショックアブソーバーOE市場、2021年~2024年(百万米ドル) 202

表174 地域別ショックアブソーバーOE市場、2025年~2032年(百万米ドル) 202

表175 ストラットOE市場、地域別、2021–2024年(百万台) 203

表176 ストラットOE市場、地域別、2025–2032年 (百万台) 203

表177 ストラットOE市場、地域別、2021–2024年(百万米ドル) 203

表178 ストラットOE市場、地域別、2025–2032年(百万米ドル) 204

表179 コントロールアームOE市場、地域別、2021年~2024年(百万台) 204

表180 コントロールアームOE市場、地域別、2025年~2032年(百万台) 205

表181 コントロールアームOE市場、地域別、2021年~2024年(百万米ドル) 205

表182 コントロールアームOE市場、地域別、2025年~2032年(百万米ドル) 205

表183 ゴムブッシュOE市場、地域別、2021年~2024年(百万台) 206

表184 ゴムブッシュOE市場、地域別、2025年~2032年(百万台) 206

表185 ゴムブッシュOE市場、地域別、2021–2024年(百万米ドル) 207

表186 ゴムブッシュOE市場、地域別、2025–2032年(百万米ドル) 207

表187 リーフスプリングOE市場、地域別、2021–2024年(百万台) 208

表188 リーフスプリングOE市場、地域別、2025–2032年(百万台) 208

表189 リーフスプリングOE市場、地域別、2021–2024年(百万米ドル) 208

表190 リーフスプリングOE市場、地域別、2025–2032年(百万米ドル) 208

表191 リンクスタビライザー/スウェイバーOE市場、地域別、

2021–2024年(百万台) 209

表192 リンクスタビライザー/スウェイバーOE市場、地域別、

2025–2032年(百万台) 209

表193 リンクスタビライザー/スウェイバーOE市場、地域別、2021–2024年(百万米ドル) 210

表194 リンクスタビライザー/スウェイバーOE市場、地域別、2025–2032年(百万米ドル) 210

表195 ボールジョイントOE市場、地域別、2021–2024年(百万台) 211

表196 ボールジョイントOE市場、地域別、2025–2032年(百万台) 211

表197 ボールジョイントOE市場、地域別、2021–2024年(百万米ドル) 211

表198 ボールジョイントOE市場、地域別、2025年~2032年(百万米ドル) 211

表199 電気自動車およびハイブリッド乗用車用サスペンション市場、アーキテクチャ別、2021年~2024年(千台) 215

表200 電気自動車・ハイブリッド乗用車用サスペンション市場、アーキテクチャ別、2025–2032年(千台) 215

表201 電気自動車・ハイブリッド乗用車用サスペンション市場、アーキテクチャ別、 2021–2024年(百万米ドル) 215

表202 電気自動車およびハイブリッド乗用車用サスペンション市場、アーキテクチャ別、2025–2032年(百万米ドル) 216

表203 BEVサスペンション市場、アーキテクチャ別、2021–2024年(千台) 217

表204 BEVサスペンション市場、アーキテクチャ別、2025–2032年(千台) 217

表205 BEVサスペンション市場、アーキテクチャ別、2021年~2024年(百万米ドル) 217

表206 BEVサスペンション市場、アーキテクチャ別、2025年~2032年(百万米ドル) 218

表207 PHEVサスペンション市場、アーキテクチャ別、2021–2024年(千台) 219

表208 PHEVサスペンション市場、アーキテクチャ別、2025–2032年(千台) 219

表209 PHEVサスペンション市場、アーキテクチャ別、2021年~2024年(百万米ドル) 219

表210 PHEVサスペンション市場、アーキテクチャ別、2025年~2032年(百万米ドル) 220

表211 FCEVサスペンション市場、アーキテクチャ別、2021–2024年(千台) 220

表212 FCEVサスペンション市場、アーキテクチャ別、2025–2032年(千台) 221

表213 FCEVサスペンション市場、アーキテクチャ別、2021–2024年(百万米ドル) 221

表214 FCEVサスペンション市場、アーキテクチャ別、2025–2032年(百万米ドル) 221

表215 アジア太平洋地域:電気自動車・ハイブリッド車用サスペンション市場、

推進方式別、2021–2024年

(千台) 222

表216 アジア太平洋地域:電気自動車・ハイブリッド車用サスペンション市場、

推進方式別、2025年~2032年(千台) 222

表217 アジア太平洋地域:電気自動車・ハイブリッド車用サスペンション市場、

推進方式別、2021年~2024年(百万米ドル) 223

表218 アジア太平洋地域:電気自動車・ハイブリッド車用サスペンション市場、

推進方式別、2025年~2032年(百万米ドル) 223

表219 ヨーロッパ:電気自動車・ハイブリッド車用サスペンション市場、推進方式別、2021年~2024年(千台) 224

表220 ヨーロッパ:電気自動車およびハイブリッド車用サスペンション市場、推進方式別、2025年~2032年(千台) 224

表221 ヨーロッパ:電気自動車・ハイブリッド車用サスペンション市場、推進方式別、2021-2024年(百万米ドル) 224

表222 ヨーロッパ:電気自動車・ハイブリッド車用サスペンション市場、推進方式別、2025年~2032年(百万米ドル) 224

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/