主な市場動向と洞察

- 2025年、北米の自律型航空機市場は36%を超える最大の売上シェアを占めました。

- 2025年、米国の自律型航空機市場は93%を超えるシェアで市場を独占しました。

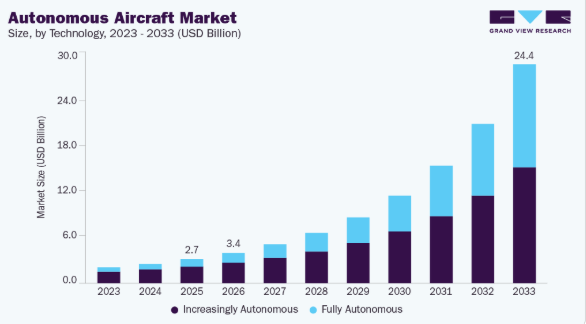

- 技術別では、自律化が進むセグメントが2025年に66%を超える最大の売上シェアを占めました。

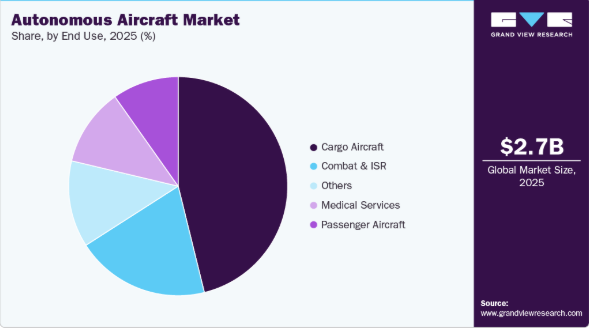

- 用途別では、2025年に貨物機セグメントが46%を超える最大の市場シェアを占めました。

市場規模と予測

2025年の市場規模:26億7,480万米ドル

2033年の予測市場規模:244億4,660万米ドル

CAGR(2026-2033年):32.7%

- 北米:2025年の最大市場

- アジア太平洋:最も急成長している市場

AIを活用した飛行管理システム、リアルタイムデータ分析、高度な衝突回避アルゴリズムによって可能となる完全自律運航への移行が進んでおり、これが市場の主要なトレンドとして浮上しています。都市化の進展により、道路の渋滞や通勤時間の短縮に寄与するエアタクシーや個人用航空輸送といった都市航空モビリティ(UAM)ソリューションへの需要が高まっています。5G/6G通信インフラの統合、およびバッテリー技術と電気推進技術の進歩は、飛行の安全性、効率性、持続可能性を向上させることで、市場の潜在力をさらに高めています。

さらに、AI駆動の飛行制御システム、機械学習に基づくナビゲーション、エッジコンピューティング、およびデジタルツインシミュレーションの急速な進歩により、運用の信頼性と意思決定が大幅に向上しています。これらの技術は、リアルタイムのデータ処理、予知保全、自律的なミッション計画、および安全性の向上を可能にし、人的介入と運用コストを削減します。センサーフュージョン、コンピュータビジョン、高性能アビオニクスの進歩は、防衛、貨物輸送、監視、都市航空モビリティ(UAM)の各用途における完全自律型および半自律型航空機の導入をさらに加速させ、それによって市場の成長を牽引しています。

さらに、防衛プログラムの近代化が進み、無人航空機能力への需要が高まっていることも、市場を後押ししています。各国政府は、作戦効率の向上とパイロットのリスク低減を図るため、情報・監視・偵察(ISR)任務、国境警備、および戦闘支援を目的として、自律型航空機産業に多額の投資を行っています。支援的な規制枠組み、防衛予算の増加、そして物流、災害対応、遠隔監視における自律システムの採用拡大が、市場の拡大を後押ししています。これらの取り組みは、任務の有効性を高め、長期的な運用コストを削減します。

さらに、自律型航空機は、従来の有人航空機と比較して、飛行経路の最適化、燃料消費量の削減、排出ガスの低減を可能にし、世界的な脱炭素化やネットゼロ目標に沿ったものです。電気およびハイブリッド推進システムの統合に加え、再生可能エネルギーを利用した地上インフラの整備が、導入をさらに加速させています。民間企業、政府、都市計画担当者が、費用対効果が高く環境に配慮した航空ソリューションを求めていることから、自律型航空機市場は持続的な成長が見込まれています。

技術動向

自律化が進むセグメントが最大の市場シェアを占め、2025年には66%を超えました。このセグメントは、人工知能、センサーフュージョン、および機械学習の進歩によって牽引されており、これらにより航空機は最小限の人為的介入で複雑な飛行機能を実行できるようになります。これらのシステムは、航法、衝突回避、適応型飛行制御のためのリアルタイムな意思決定をサポートし、商用および貨物輸送業務に適しています。航空機メーカー、技術プロバイダー、規制当局間の強力な連携により、半自律型航空機の導入はさらに加速しています。

完全自律型セグメントは、AI主導の自律化および自律飛行制御システムの急速な進歩に牽引され、2026年から2033年にかけて39%を超える最も高い年平均成長率(CAGR)を記録すると予想されています。完全自律型航空機は、特に貨物輸送や特殊任務において、パイロット関連の費用を削減し、人的ミスを低減することで、大きなコスト面でのメリットをもたらします。規制枠組みの進化と自律航空技術への受容の高まりが、長期的な普及をさらに後押しすると見込まれています。

用途別インサイト

2025年には、貨物機セグメントが最大の市場シェアを占めました。このセグメントは、Eコマースの取扱量の増加と、より迅速で信頼性が高く、コスト効率に優れた航空物流へのニーズによって牽引されています。自律型貨物機は、経路計画の最適化、運用コストの削減、および機体稼働率の向上を可能にします。電気およびハイブリッド推進技術の進歩に加え、自律型航空インフラへの投資が、物流、緊急対応、および時間的制約の厳しい貨物輸送業務における導入をさらに後押ししています。

民間航空機セグメントは、世界的な航空旅客輸送量の増加や、都市航空モビリティおよび地域航空輸送への関心の高まりに牽引され、2026年から2033年にかけて最も高い年平均成長率(CAGR)を記録すると予想されます。自律型飛行支援システムの統合により、運用効率が向上し、安全性が向上し、パイロットの作業負荷が軽減されます。規制面の進展と自律型航空技術への持続的な投資により、商用展開が加速すると予想されます。

地域別動向

北米は市場を支配しており、2025年にはシェアの36%以上を占めました。これは、高度なUAV、ロータリング弾薬、ISRプラットフォームの調達に資金を提供する防衛および国土安全保障予算に牽引されたものです。物流、インフラ点検、農業モニタリング、災害対応への需要の高まりが、自律型航空機の導入を促進しています。この強力な産業、規制、防衛による基盤により、北米は自律型航空機市場の成長において最前線に立ち続けています。

米国の自律型航空機市場の動向

米国の自律型航空機市場は、2025年に93%以上のシェアを占め、市場を牽引しました。これは、大規模な防衛近代化予算、魅力的かつ協調的な無人システムの拡大を目指す政府プログラム、そして自律性、AI、センサーフュージョンに対する強力な研究開発資金に支えられています。官民連携の取り組みや輸出政策も、国内製造業および同盟国顧客向けの信頼できるサプライチェーンを後押ししています。こうした政策、調達戦略、そして産業規模の能力により、米国は防衛および商用自律型航空機市場の両方において、成長著しいハブとしての地位を確固たるものにしています。

欧州の自律型航空機市場の動向

欧州の自律型航空機市場は、2026年から2033年にかけて年平均成長率(CAGR)31%超で成長すると予想されています。この成長は、安全保障上の懸念、防衛近代化計画の再始動、および監視、国境警備、ISR(情報・監視・偵察)任務向けのUAV(無人航空機)や自律型航空プラットフォームの開発によって牽引されています。再生可能エネルギー施設の点検、海上監視、スマートシティのモニタリングに対する関心の高まりが、民間ドローンの需要をさらに後押ししています。これにより、欧州は防衛主導型と商用自律型航空機産業の両方にとってバランスの取れた市場になりつつあります。

ドイツの自律型航空機市場は、物流およびインダストリー4.0の運用を支援するためのデジタルトランスフォーメーションと組み込み型自律技術に対する産業界および政府の強い重視を背景に、今後数年間で大幅な成長が見込まれています。5Gインフラの急速な拡大により、スケーラブルな自律飛行運用に不可欠なリアルタイムの指揮・制御および機群管理機能が実現しつつあります。こうした進展により、ドイツは欧州地域における自律型航空機導入の主要な拠点としての地位を確立しています。

英国の自律型航空機市場は、堅調な防衛近代化イニシアチブ、都市インフラ維持管理への投資拡大、および無人交通統合に向けた規制の動きが相まって、急速に拡大しています。国境警備、海上監視、スマートシティプロジェクトに対する政府の取り組みが、防衛および民間分野の両方において、UAV(無人航空機)および自律システムへの需要を刺激しています。こうした動向により、英国は自律型航空機導入の戦略的拠点としての地位を確立しています。

アジア太平洋地域の自律型航空機市場の動向

アジア太平洋市場は、防衛予算の増加、国境および海上保安のニーズ、国内のUAV製造への投資に後押しされ、2026年から2033年にかけて36%を超える最も高い年平均成長率(CAGR)で成長すると予想されています。通信インフラの改善、物流自動化への需要の高まり、都市化の進展も、自律型航空機の導入をさらに後押ししています。これらの戦略により、アジア太平洋地域は世界の自律型航空機市場において堅調な成長軌道を維持することになります。

中国の自律型航空機市場は、無人海軍および航空戦力の優位性を確立するという戦略的転換に牽引されており、長距離攻撃、ISR(情報・監視・偵察)、および海上任務能力を拡大する次世代ドローンや空母搭載型UCAV(無人戦闘機)への大規模な投資が行われています。国内生産規模、統合されたサプライチェーン、そして高度なAI駆動型自律システムにより、防衛および民間用途の両方に向けたドローンの迅速な生産と配備が可能となっています。これらの複合的な動向は、自律型航空機の大量導入とイノベーションにおける中国のリーダーとしての役割を強化しています。

日本の自律型航空機市場は急速に拡大しており、防衛力の近代化の進展や、海上および島嶼チェーンの監視への注目の再燃、長航続型UAVや自律型ISRプラットフォームへの需要に牽引されています。防衛上のニーズ、地理的要因による民間需要、そしてハイテク産業能力の融合により、日本は次世代自律型航空機産業における主要市場としての地位を確立しています。

自律型航空機企業の主な動向

市場で活動する主要企業には、ロッキード・マーティン社やボーイング社などが挙げられます。

- ロッキード・マーティン社は、イノベーションと戦略的パートナーシップを中心とした戦略を通じて市場での地位を確立しています。航空宇宙および防衛分野における豊富な経験を活かし、同社は軍事任務や商業運用を含む様々な用途に合わせた先進的な自律システムを開発しています。同社は、航空機の性能、信頼性、安全性を高めるため、先端技術と研究への投資を優先しています。

- ボーイング社は、イノベーション、パートナーシップ、市場の多角化に注力することで市場を拡大しています。同社は、航空宇宙分野における豊富な専門知識を活用し、軍事および商業用途の両方に向けた先進的な自律システムを開発しています。ボーイング社の戦略には、自律技術の強化、安全性の向上、運用効率の最適化を図るための研究開発への多額の投資が含まれています。

エアロバイロンメント社とイスラエル・エアロスペース・インダストリーズ(IAI)は、自律型航空機市場における新興の市場参加者の一部です。

- エアロバイロンメント社は、イノベーションと市場浸透に焦点を当てた戦略を通じて市場を拡大しています。同社は、無人システムに関する専門知識を活用し、商用および防衛用途向けに最適化された先進的な自律型航空機ソリューションを開発しています。エアロバイロンメント社は、研究開発への投資、戦略的パートナーシップの構築、製造能力の強化を通じて、成長を続ける市場でのシェア拡大を目指しています。

- エルビット・システムズ社は、完全自律的な離陸、着陸、タキシング、および任務遂行能力で知られる「ヘルメス」シリーズを含む、自律型および無人航空機システムを提供しています。同社は、独自の航空電子機器、EO/IRペイロード、通信システム、およびミッション制御技術を統合し、マルチドメインでの自律運用を実現しています。

主要な自律型航空機企業:

以下は、自律型航空機市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界のトレンドを牽引しています。

- AeroVironment Inc.

- Airbus SE

- BAE Systems Plc

- Elbit Systems Ltd.

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- RTX Corporation

- Saab AB

- Textron Inc.

- The Boeing Company

最近の動向

- 2025年9月、Lockheed Martin CorporationはSkunk Works部門を通じて事業を拡大し、電子戦能力に重点を置いたモジュール式の無人自律航空システムを開発するための共同戦闘機「Vectis」を発表しました。これは、次世代の自律型防衛プラットフォームを主導するというLockheed Martinの決意を示すものであり、イノベーションとパートナーシップを通じて市場での優位性を強化するものです。

- 2025年9月、エアバスSEはシールドAIと提携し、シールドAIの自律ソフトウェア「Hivemind」を搭載したエアバスの標的ドローン「DT25」を用いた自律飛行実証実験を完了しました。この提携により、次世代自律航空機への高度なAIベースの自律機能の統合能力が強化されました。

- 2025年8月、RTXコーポレーションはShield AIとの自律技術への投資を行い、リアルタイムの戦闘調整のためのネットワーク型協調自律(NCA)や、ViDARなどの高度なセンサー技術の開発を推進しています。RTXのコリンズ・エアロスペース部門は、電動推進市場に合わせた航空宇宙の電動化イニシアチブを主導しています。これは、将来の航空宇宙市場に向けた自律機能と持続可能な航空機システムに対するRTXの戦略的重点を示しています。

世界の自律型航空機市場レポートのセグメンテーション

本レポートでは、2021年から2033年にかけて、グローバル、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査において、Grand View Researchは、技術、最終用途、地域に基づいてグローバル自律型航空機市場レポートをセグメント化しました:

- 技術別見通し(収益、百万米ドル、2021年~2033年)

- 自律性向上型

- 完全自律型

- 用途別見通し(売上高、百万米ドル、2021年~2033年)

- 民間航空機

- 貨物機

- 医療サービス

- 戦闘・ISR

- その他

- 地域別見通し(売上高、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- 中東・アフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- 北米

第1章 調査方法と範囲

1.1. 市場のセグメンテーションと範囲

1.2. 市場の定義

1.2.1. 情報分析

1.2.2. 市場の構築とデータ可視化

1.2.3. データの検証と公開

1.3. 調査範囲と前提条件

1.3.1. データソース一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競合分析

第3章 自律型航空機市場の変数、動向、および範囲

3.1. 市場の系譜と展望

3.2. 市場のダイナミクス

3.2.1. 市場推進要因の分析

3.2.2. 市場制約要因の分析

3.2.3. 市場機会

3.3. 自律型航空機市場の分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競合他社との競争

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6. 法的環境

第4章 自律型航空機市場:技術予測およびトレンド分析

4.1. セグメント概要

4.2. 自律型航空機市場:技術動向分析(2025年および2033年、単位:百万米ドル)

4.3. 高度に自律化

4.3.1. 高度に自律化市場の収益推計および予測、2021年~2033年(百万米ドル)

4.4. 完全自律化

4.4.1. 完全自律化市場の収益推計および予測、2021年~2033年 (百万米ドル)

第5章 自律型航空機市場:最終用途別の推計および動向分析

5.1. セグメント概要

5.2. 自律型航空機市場:最終用途別の動向分析、2025年および2033年(百万米ドル)

5.3. 民間航空機

5.3.1. 民間航空機市場の収益推計および予測、2021年~2033年(百万米ドル)

5.4. 貨物機

5.4.1. 貨物機市場の収益推計および予測、2021年~2033年 (百万米ドル)

5.5. 医療サービス

5.5.1. 医療サービス市場の収益推計および予測、2021年~2033年(百万米ドル)

5.6. 戦闘およびISR

5.6.1. 戦闘およびISR市場の収益推計および予測、2021年~2033年(百万米ドル)

5.7. その他

5.7.1. その他市場の収益推計および予測、2021年~2033年(百万米ドル)

第6章. 地域別推計およびトレンド分析

6.1. 自律型航空機市場、地域別、2025年および2033年

6.2. 北米

6.2.1. 北米自律型航空機市場の推計および予測、2021年~2033年(百万米ドル)

6.2.2. 米国

6.2.2.1. 米国自律型航空機市場の推計および予測、2021年~2033年 (百万米ドル)

6.2.3. カナダ

6.2.3.1. カナダの自律型航空機市場の推計および予測、2021年~2033年(百万米ドル)

6.2.4. メキシコ

6.2.4.1. メキシコの自律型航空機市場の推計および予測、2021年~2033年 (百万米ドル)

6.3. 欧州

6.3.1. 欧州の自律型航空機市場の推計および予測、2021年~2033年(百万米ドル)

6.3.2. 英国

6.3.2.1. 英国の自律型航空機市場の推計および予測、2021年~2033年(百万米ドル)

6.3.3. ドイツ

6.3.3.1. ドイツの自律型航空機市場の推定および予測、2021年~2033年(百万米ドル)

6.3.4. フランス

6.3.4.1. フランスの自律型航空機市場の推定および予測、2021年~2033年(百万米ドル)

6.3.5. イタリア

6.3.5.1. イタリアの自律型航空機市場の推計および予測、2021年~2033年(百万米ドル)

6.3.6. スペイン

6.3.6.1. スペインの自律型航空機市場の推計および予測、2021年~2033年(百万米ドル)

6.4. アジア太平洋

6.4.1. アジア太平洋の自律型航空機市場の推定および予測、2021年~2033年(百万米ドル)

6.4.2. 中国

6.4.2.1. 中国の自律型航空機市場の推定および予測、2021年~2033年(百万米ドル)

6.4.3. 日本

6.4.3.1. 日本の自律型航空機市場の推計および予測、2021年~2033年(百万米ドル)

6.4.4. インド

6.4.4.1. インドの自律型航空機市場の推計および予測、2021年~2033年(百万米ドル)

6.4.5. 韓国

6.4.5.1. 韓国における自律型航空機市場の推定および予測、2021年~2033年(百万米ドル)

6.4.6. オーストラリア

6.4.6.1. オーストラリアにおける自律型航空機市場の推定および予測、2021年~2033年(百万米ドル)

6.5. ラテンアメリカ

6.5.1. ラテンアメリカの自律型航空機市場の推定および予測、2021年~2033年(百万米ドル)

6.5.2. ブラジル

6.5.2.1. ブラジルの自律型航空機市場の推定および予測、2021年~2033年(百万米ドル)

6.5.3. アルゼンチン

6.5.3.1. アルゼンチンの自律型航空機市場の推計および予測、2021年~2033年(百万米ドル)

6.6. 中東およびアフリカ

6.6.1. 中東およびアフリカの自律型航空機市場の推計および予測、2021年~2033年(百万米ドル)

6.6.2. アラブ首長国連邦

6.6.2.1. アラブ首長国連邦の自律型航空機市場の推計および予測、2021年~2033年(百万米ドル)

6.6.3. サウジアラビア

6.6.3.1. サウジアラビアの自律型航空機市場の推計および予測、2021年~2033年(百万米ドル)

6.6.4. 南アフリカ

6.6.4.1. 南アフリカの自律型航空機市場の推計および予測、2021年~2033年(百万米ドル)

第7章. 自律型航空機市場 – 競争環境

7.1. 企業の分類

7.2. 企業の市場ポジショニング

7.3. 企業のヒートマップ分析

7.4. 企業プロファイル/一覧

7.4.1. AeroVironment Inc.

7.4.1.1. 参加企業の概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーク

7.4.1.4. 戦略的取り組み

7.4.2. Airbus SE

7.4.2.1. 参加企業の概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーク

7.4.2.4. 戦略的取り組み

7.4.3. BAE Systems Plc

7.4.3.1. 参加企業の概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーク

7.4.3.4. 戦略的取り組み

7.4.4. Elbit Systems Ltd.

7.4.4.1. 参加企業の概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーク

7.4.4.4. 戦略的取り組み

7.4.5. ロッキード・マーティン・コーポレーション

7.4.5.1. 参加企業の概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーク

7.4.5.4. 戦略的取り組み

7.4.6. ノースロップ・グラマン社

7.4.6.1. 参加企業の概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーク

7.4.6.4. 戦略的取り組み

7.4.7. RTX 社

7.4.7.1. 参加企業の概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーク

7.4.7.4. 戦略的取り組み

7.4.8. サーブAB

7.4.8.1. 参加企業の概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーク

7.4.8.4. 戦略的取り組み

7.4.9. テキストロン社

7.4.9.1. 参加企業の概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーク

7.4.9.4. 戦略的取り組み

7.4.10. ボーイング社

7.4.10.1. 参加企業の概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーク

7.4.10.4. 戦略的取り組み

表一覧

表1 自律型航空機市場の規模推計および予測 2021年~2033年(百万米ドル)

表2 自律型航空機市場:技術別、2021年~2033年(売上高、百万米ドル)

表3 自律型航空機市場:最終用途別、2021年~2033年(売上高、百万米ドル)

表4 自律化が進む市場:推定値および予測、2021年~2033年(売上高、百万米ドル)

表5 完全自律型市場の見積もりおよび予測、2021年~2033年(売上高、百万米ドル)

表6 商用航空機市場の見積もりおよび予測、2021年~2033年(売上高、百万米ドル)

表7 貨物航空機市場の見積もりおよび予測、2021年~2033年(売上高、百万米ドル)

表8 医療サービス市場の推計および予測、2021年~2033年(売上高、百万米ドル)

表9 戦闘およびISR市場の推計および予測、2021年~2033年(売上高、百万米ドル)

表10 その他市場の推計および予測、2021年~2033年(売上高、百万米ドル)

表11 北米自律型航空機市場、技術別、2021年~2033年(売上高、百万米ドル)

表12 北米自律型航空機市場、用途別、2021年~2033年 (売上高、百万米ドル)

表13 米国自律型航空機市場(技術別)、2021年~2033年(売上高、百万米ドル)

表14 米国自律型航空機市場、最終用途別、2021年~2033年(売上高、百万米ドル)

表15 カナダ自律型航空機市場、技術別、2021年~2033年(売上高、百万米ドル)

表16 カナダの自律型航空機市場、最終用途別、2021年~2033年(売上高、百万米ドル)

表17 メキシコの自律型航空機市場、技術別、2021年~2033年(売上高、百万米ドル)

表18 メキシコの自律型航空機市場、最終用途別、2021年~2033年(売上高、百万米ドル)

表19 欧州の自律型航空機市場、技術別、2021年~2033年(売上高、百万米ドル)

表20 欧州の自律型航空機市場、最終用途別、2021年~2033年 (売上高、百万米ドル)

表21 英国の自律型航空機市場、技術別、2021年~2033年(売上高、百万米ドル)

表22 英国の自律型航空機市場、最終用途別、2021年~2033年(売上高、百万米ドル)

表23 ドイツの自律型航空機市場(技術別、2021年~2033年)(売上高、百万米ドル)

表24 ドイツの自律型航空機市場(最終用途別、2021年~2033年)(売上高、百万米ドル)

表25 フランスにおける自律型航空機市場(技術別、2021年~2033年)(売上高、百万米ドル)

表26 フランスにおける自律型航空機市場(最終用途別、2021年~2033年)(売上高、百万米ドル)

表27 アジア太平洋地域における自律型航空機市場(技術別、2021年~2033年) (売上高、百万米ドル)

表28 アジア太平洋地域の自律型航空機市場、用途別、2021年~2033年(売上高、百万米ドル)

表29 中国の自律型航空機市場、技術別、2021年~2033年(売上高、百万米ドル)

表30 中国の自律型航空機市場、最終用途別、2021年~2033年(売上高、百万米ドル)

表31 日本の自律型航空機市場、技術別、2021年~2033年(売上高、百万米ドル)

表32 日本の自律型航空機市場、最終用途別、2021年~2033年(売上高、百万米ドル)

表33 インドの自律型航空機市場、技術別、2021年~2033年(売上高、百万米ドル)

表34 インドの自律型航空機市場、最終用途別、2021年~2033年(売上高、百万米ドル)

表35 韓国の自律型航空機市場、技術別、2021年~2033年 (売上高、百万米ドル)

表36 韓国自律型航空機市場、最終用途別、2021年~2033年(売上高、百万米ドル)

表37 オーストラリア自律型航空機市場、技術別、2021年~2033年(売上高、百万米ドル)

表38 オーストラリアの自律型航空機市場、最終用途別、2021年~2033年(売上高、百万米ドル)

表39 ラテンアメリカの自律型航空機市場、技術別、2021年~2033年(売上高、百万米ドル)

表40 ラテンアメリカの自律型航空機市場、最終用途別、2021年~2033年 (売上高、百万米ドル)

表41 ブラジル自律型航空機市場、技術別、2021年~2033年(売上高、百万米ドル)

表42 ブラジル自律型航空機市場、最終用途別、2021年~2033年(売上高、百万米ドル)

表43 MEA自律型航空機市場(技術別、2021年~2033年)(売上高、百万米ドル)

表44 MEA自律型航空機市場(最終用途別、2021年~2033年)(売上高、百万米ドル)

表45 サウジアラビアの自律型航空機市場:技術別、2021年~2033年(売上高、百万米ドル)

表46 サウジアラビアの自律型航空機市場、最終用途別、2021年~2033年(売上高、百万米ドル)

表47 南アフリカの自律型航空機市場、技術別、2021年~2033年(売上高、百万米ドル)

表48 南アフリカの自律型航空機市場、最終用途別、2021年~2033年 (売上高、百万米ドル)

表49 アラブ首長国連邦(UAE)の自律型航空機市場、技術別、2021年~2033年(売上高、百万米ドル)

表50 アラブ首長国連邦(UAE)の自律型航空機市場、最終用途別、2021年~2033年(売上高、百万米ドル)

図表一覧

図1 自律型航空機市場のセグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場の策定と検証

図5 データの検証と公開

図6 自律型航空機市場の概要

図7 自律型航空機市場セグメントの概要

図8 自律型航空機市場の競争環境の概要

図9 市場調査プロセス

図10 市場推進要因の関連性分析(現在および将来への影響)

図11 市場制約要因の関連性分析(現在および将来への影響)

図12 自律型航空機市場(技術別)、主なポイント

図13 自律型航空機市場(技術別、市場シェア、2025年および2033年)

図14 自律化が進む市場の推定値および予測、2021年~2033年(売上高、百万米ドル)

図15 完全自律型市場の推定値および予測、2021年~2033年(売上高、百万米ドル)

図16 自律型航空機市場:用途別、主なポイント

図17 自律型航空機市場:用途別、市場シェア(2025年および2033年)

図18 商用航空機市場の推計および予測(2021年~2033年)(売上高、百万米ドル)

図19 貨物航空機市場の推計および予測、2021年~2033年(売上高、百万米ドル)

図20 医療サービス市場の推計および予測、2021年~2033年(売上高、百万米ドル)

図21 戦闘およびISR市場の推計および予測、2021年~2033年(売上高、百万米ドル)

図22 その他市場の推計および予測、2021年~2033年(売上高、百万米ドル)

図23 地域別市場:主なポイント

図24 北米自律型航空機市場の推計および予測、2021年~2033年(百万米ドル)

図25 米国自律型航空機市場の推定値および予測、2021年~2033年(百万米ドル)

図26 カナダ自律型航空機市場の推定値および予測、2021年~2033年(百万米ドル)

図27 メキシコ自律型航空機市場の推定値および予測、2021年~2033年(百万米ドル)

図28 欧州の自律型航空機市場の推計および予測、2021年~2033年(百万米ドル)

図29 英国の自律型航空機市場の推計および予測、2021年~2033年(百万米ドル)

図30 ドイツの自律型航空機市場の推計および予測、2021年~2033年 (百万米ドル)

図31 フランスにおける自律型航空機市場の推計および予測、2021年~2033年(百万米ドル)

図32 アジア太平洋地域における自律型航空機市場の推計および予測、2021年~2033年(百万米ドル)

図33 日本における自律型航空機市場の推計および予測、2021年~2033年 (百万米ドル)

図34 中国の自律型航空機市場の推定値および予測、2021年~2033年(百万米ドル)

図35 韓国の自律型航空機市場の推定値および予測、2021年~2033年(百万米ドル)

図36 インドの自律型航空機市場の推計および予測、2021年~2033年(百万米ドル)

図37 オーストラリアの自律型航空機市場の推計および予測、2021年~2033年(百万米ドル)

図38 ブラジルの自律型航空機市場の推計および予測、2021年~2033年(百万米ドル)

図39 ラテンアメリカにおける自律型航空機市場の推計および予測、2021年~2033年(百万米ドル)

図40 MEA(中東・アフリカ)における自律型航空機市場の推計および予測、2021年~2033年(百万米ドル)

図41 UAE(アラブ首長国連邦)における自律型航空機市場の推計および予測、2021年~2033年(百万米ドル)

図42 サウジアラビアの自律型航空機市場の推計および予測、2021年~2033年(百万米ドル)

図43 南アフリカの自律型航空機市場の推計および予測、2021年~2033年(百万米ドル)

図44 主要企業の分類

図45 戦略フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/