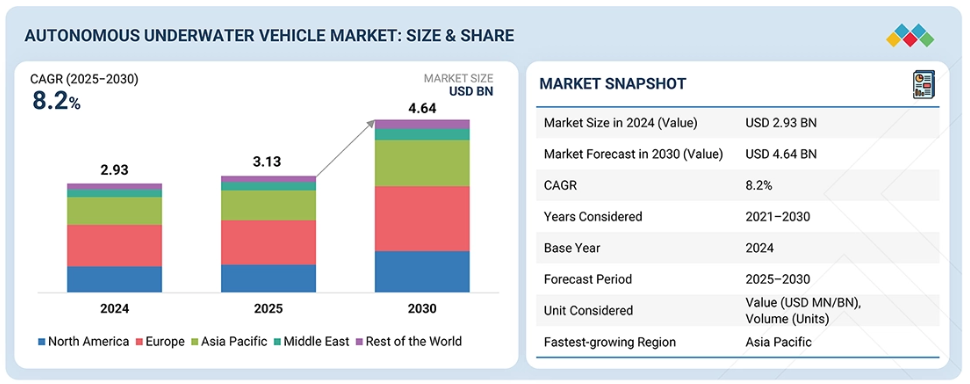

主なポイント

- 欧州の自律型水中車両市場は、2024年に38.3%のシェアを占めました。

- 大型セグメントは、予測期間中に8.8%という最も高い年平均成長率(CAGR)を記録すると見込まれています。

- 軍事・防衛セグメントは、予測期間中に支配的な地位を維持すると予想されます。

- サーブAB、HII、コンスベルグは、高い市場シェアと製品展開により、世界の自律型水中車両市場における主要企業として特定されました。

- 自律型水中車両市場は、防衛監視、海洋インフラ点検、深海研究における自律システムの採用拡大を背景に、着実な成長を遂げています。エネルギーシステム、センシング技術、AI搭載ナビゲーションの進歩が、任務遂行能力をさらに強化し、市場拡大を加速させています。

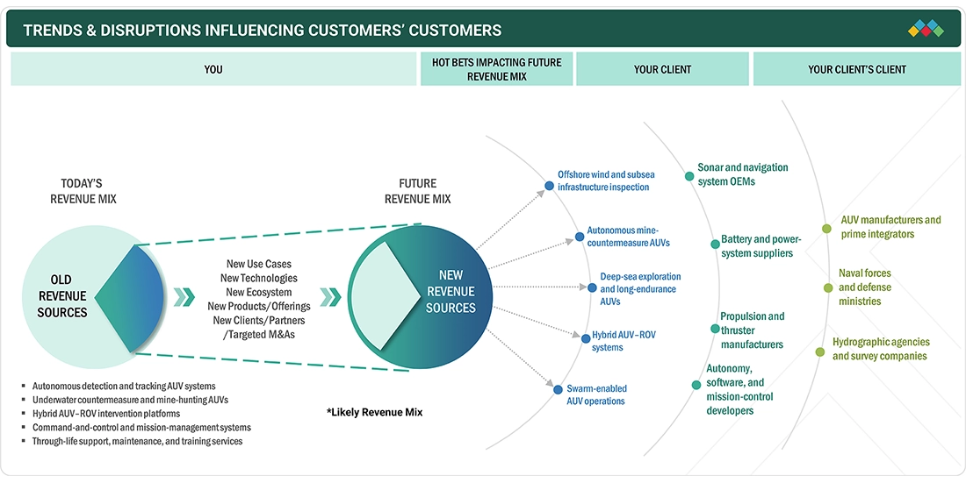

顧客の顧客に影響を与えるトレンドと変革

自律型水中車両市場における顧客の顧客への影響は、海軍監視、海洋インフラ点検、深海研究における需要の高まりによって推進されており、エンドユーザーをより自律的でデータ豊富な水中運用へと導いています。長距離航続ミッション、AI搭載ナビゲーション、デジタル監視への注目の高まりは、運用効率を再構築し、先進的なAUVプラットフォームおよびミッションシステムへの需要を牽引しています。

市場エコシステム

自律型水中車両(AUV)市場のエコシステムは、コングスベルグ、サーブAB、テレダイン、HII、ボーイングなどの主要OEMメーカーで構成され、MSubs、Eelume、Graal Techなどの専門的なイノベーターによって支えられています。これらのプレイヤーは、高度なセンサー、推進システム、自律ソフトウェアを統合し、防衛、海洋エネルギー、海洋研究向けにミッション対応のAUVプラットフォームを提供しています。メーカー、サブシステム供給業者、エンドユーザー間の連携が継続的なイノベーションを促進し、水中領域における運用要件の拡大を支えています。

地域別動向

予測期間中、アジア太平洋地域がAUV市場で最も急速な成長を遂げる見込み

アジア太平洋地域は、自律型水中システムの防衛調達増加、大規模洋上風力・石油プロジェクト、沿岸監視・環境モニタリングにおけるAUVの広範な活用を背景に、予測期間中最も高いCAGR(年平均成長率)を記録すると予想されます。主要経済圏における政府主導の海洋研究プログラムの強化も、この勢いを後押ししています。

自律型水中車両(AUV)市場:企業評価マトリックス

自律型水中車両市場において、HII(スター)は、海軍および戦略的水中任務で広く配備されている大型クラスおよび防衛グレードのAUVの堅牢なポートフォリオに支えられ、大きな市場シェアと幅広い製品ラインアップで主導的立場にあります。一方、テレダイン(新興リーダー)は、調査精度と海底データ取得を向上させる先進的なセンサー駆動型AUVプラットフォームおよびミッション特化システムを通じて、その地位を強化しております。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

Kongsberg (Norway)

Saab AB (Sweden)

BAE Systems (UK)

Exail Technologies (France)

Saipem S.p.A (Italy)

Teledyne Technologies Incorporated (US)

HII (US)

General Dynamics Corporation (US)

Boeing (US)

Lockheed Martin Corporation (US)

Kawasaki Heavy Industries, Ltd. (Japan)

TKMS (Germany)

L3Harris Technologies, Inc. (US)

Boston Engineering (US)

Sonardyne (UK)

Xylem (US)

International Submarine Engineering Limited (Canada)

Northrop Grumman (US)

最近の動向

2025年10月:ヨーテボリ大学は、喪失した車両「ラン」の代替となる新型HUGIN AUVについて、コングスベルグ・ディスカバリー社と購入契約を締結いたしました。本システムは、強化された航行機能と安全機能を備え、氷下および深海研究を支援いたします。

2025年3月:テレダイン・テクノロジーズ社は、環境・エネルギー・建設・防衛分野向け水中センサーの設計・製造を手掛けるバレポート・ホールディングス社の買収に合意したことを発表いたしました。

2025年7月:HIIは、日立製作所と複数年にわたる生産契約を締結し、12機以上の小型無人水中機「REMUS 300」を納入します。本プログラムは、HIIと日本との協力を拡大するとともに、同盟海軍との相互運用性を支援します。

1 はじめに 39

1.1 調査目的 39

1.2 市場定義 39

1.3 調査範囲 40

1.3.1 対象市場と地域範囲 40

1.3.2 対象範囲と除外範囲 40

1.3.3 対象期間 41

1.4 対象通貨 42

1.5 対象単位 42

1.6 ステークホルダー 42

1.7 変更点の概要 42

2 エグゼクティブサマリー 44

2.1 主な知見と市場のハイライト 44

2.2 主要市場参加者:シェアに関する知見と戦略的展開 45

2.3 市場を形成する破壊的トレンド 46

2.4 高成長セグメントと新興フロンティア 47

2.5 グローバル市場規模、成長率、および予測 48

3 プレミアムインサイト 49

3.1 自律型水中車両市場におけるプレイヤーにとっての魅力的な機会

49

3.2 自律型水中車両市場、用途別 49

3.3 種類別浅海自律型水中車両市場 50

3.4 システム別自律型水中車両市場 50

3.5 通信・ネットワークシステム別自律型水中車両市場 51

4 市場概要 52

4.1 はじめに 52

4.2 市場動向 52

4.2.1 推進要因 53

4.2.1.1 海洋石油・ガス探査の増加 53

4.2.1.2 海上保安への重点化 53

4.2.1.3 再生可能エネルギー源への移行 53

4.2.1.4 AUVにおける技術革新 53

4.2.2 抑制要因 54

4.2.2.1 開発・運用・保守コストの高さ 54

4.2.2.2 航続距離と活動範囲の制限 54

4.2.3 機会 54

4.2.3.1 中高速AUVへのニッケル水素電池の統合 54

4.2.3.2 海底ケーブルおよびエネルギーパイプラインの保護への注力 54

4.2.3.3 エネルギー多様化の推進 55

4.2.4 課題 55

4.2.4.1 過酷な水中環境 55

4.2.4.2 データ損失のリスクと研究期間の長期化 55

4.2.4.3 法的・倫理的懸念 55

4.3 未解決のニーズと空白領域 56

4.3.1 リアルタイム水中通信とデータ伝送 56

4.3.2 標準化および相互運用性フレームワークの不足 56

4.3.3 エネルギー制限および耐久性の制約 57

4.4 相互接続された市場とセクター横断的な機会 57

4.4.1 洋上再生可能エネルギー 58

4.4.2 海上保安と国境監視 58

4.4.3 海洋データと気候研究 58

4.5 ティア1/2/3企業による戦略的動向 59

5 産業動向 60

5.1 エコシステム分析 60

5.1.1 主要企業 60

5.1.2 民間企業および中小企業 60

5.1.3 エンドユーザー 60

5.2 バリューチェーン分析 62

5.2.1 概念と研究 63

5.2.2 部品・材料開発 63

5.2.3 AUV製造 63

5.2.4 システム統合と検証 63

5.2.5 運用後サービス 63

5.3 2025年アメリカ関税 64

5.3.1 はじめに 64

5.3.2 主要関税率 64

5.3.3 価格影響分析 64

5.3.4 国・地域への影響 66

5.3.4.1 アメリカ 66

5.3.4.2 ヨーロッパ 66

5.3.4.3 アジア太平洋地域 66

5.3.5 最終用途産業への影響 67

5.3.5.1 軍事・防衛 67

5.3.5.2 石油・ガス 67

5.3.5.3 環境保護・監視 67

5.3.5.4 海洋学 67

5.3.5.5 考古学・探査 68

5.3.5.6 捜索・救助活動 68

5.4 貿易分析 68

5.4.1 輸入シナリオ(HSコード900630) 68

5.4.2 輸出シナリオ(HSコード900630) 70

5.5 ケーススタディ分析 71

5.5.1 セルラ・ロボット:防衛任務向けガーディアンAUV 71

5.5.2 富士通と国立海洋研究所:デジタルツイン水中監視 72

5.5.3 オーストラリア経済加速機構とシドニー大学:海洋インフラ評価のための主権型自律型水中探査機(AUV) 72

5.6 主要な会議およびイベント 72

5.7 総所有コスト(TCO) 73

5.8 投資および資金調達シナリオ 73

5.9 価格分析 74

5.9.1 種類別平均販売価格の推移 74

5.9.2 地域別平均販売価格の推移 77

5.10 数量データ 78

5.11 運用データ 82

5.12 部品表 85

5.13 マクロ経済見通し 86

5.13.1 はじめに 86

5.13.2 GDPの動向と予測 86

5.13.3 世界の水中車両産業の動向 88

5.13.4 世界の船舶産業の動向 88

5.14 ビジネスモデル 88

5.14.1 直接販売モデル 89

5.14.2 リース/AUV-AS-A-SERVICEモデル 89

5.14.3 データ・アズ・ア・サービス(DAAS)モデル 89

5.14.4 建設・運営・譲渡(BOT)モデル 89

5.14.5 共同研究開発/共同開発モデル 90

5.14.6 サブスクリプション/ソフトウェアライセンスモデル 90

5.14.7 ターンキー統合ソリューションモデル 90

6 技術的進歩、AIによる影響、特許、イノベーション、および将来の応用 91

6.1 主要技術 91

6.1.1 ドップラー速度計 91

6.1.2 光ファイバージャイロスコープベースの慣性航法装置 91

6.1.3 超短基線音響測位 91

6.1.4 長基線音響測位 92

6.2 補完技術 92

6.2.1 水中音響ビーコンネットワーク 92

6.2.2 水上-陸上間転送用光ファイバーデータリンク 93

6.2.3 大容量データストレージモジュール 93

6.3 技術ロードマップ 93

6.4 特許分析 96

6.5 将来の応用分野 98

6.6 AI/汎用AIの影響 101

6.6.1 主要なユースケースと市場可能性 102

6.6.2 ベストプラクティス 102

6.6.3 AI導入の実例研究 103

6.6.4 相互接続されたエコシステムと市場プレイヤーへの影響 104

6.6.5 クライアントのAI/GEN AI導入準備状況 104

6.7 メガトレンドの影響 105

6.7.1 ビッグデータと海洋インテリジェンスプラットフォーム 105

6.7.2 クラウドとエッジコンピューティングの統合 105

6.7.3 ジェネレーティブAIとデジタルツインエコシステム 105

6.7.4 IoTを活用した海事接続性 105

7 持続可能性と規制環境 107

7.1 地域規制とコンプライアンス 107

7.1.1 規制機関、政府機関、その他の組織 107

7.1.2 産業標準 108

7.2 サステナビリティイニシアチブ 111

7.2.1 カーボンインパクト削減 111

7.2.2 エコアプリケーション 112

7.3 認証、表示、およびエコ基準 113

8 顧客環境と購買行動 115

8.1 意思決定プロセス 115

8.2 購買関係者および購買評価基準 116

8.2.1 購買プロセスにおける主要ステークホルダー 116

8.2.2 購買基準 117

8.3 導入障壁と内部課題 117

8.4 様々な最終用途産業における未充足ニーズ 118

9 自律型水中車両市場(種類別)(市場規模と2030年までの予測-金額:百万米ドル、数量:台数) 120

9.1 はじめに 121

9.2 浅海域(水深100メートル未満) 122

9.2.1 沿岸監視および狭海域における鉱業対策任務の支援 122

9.2.2 ユースケース:極浅海域鉱業対策任務向けコングスベルグ社製レムス-100 122

9.2.3 マイクロ/小型 123

9.2.4 ミニ 123

9.3 中型(100~1,000 m) 124

9.3.1 科学・産業向け海底ミッションにおける航続時間とペイロードの橋渡し 124

9.3.2 ユースケース:完全自律ミッション向けMBARI海底マッピング深海対応調査車両 124

9.4 大型(1,000メートル超) 125

9.4.1 大積載量による長距離・モジュラーミッションの実現 125

9.4.2 ユースケース:モジュラーミッションパッケージ向けボーイング社オルカ 125

9.4.3 深海 125

9.4.4 大型排水量 125

9.4.5 超大型 126

10 自律型水中機(AUV)市場:形状別(市場規模と2030年までの予測-金額:百万米ドル、数量:台数)

128

10.1 はじめに 129

10.2 魚雷型 130

10.2.1 流体力学的安定性による深海での耐久性最適化 130

10.3 層流ボディ 130

10.3.1 流れ最適化船体設計によるエネルギー効率の向上 130

10.4 流線形長方形スタイル 131

10.4.1 産業用タスクにおけるペイロードのモジュール性と運用安定性のバランス 131

10.5 マルチハル 131

10.5.1 マルチセンサー水中ミッションにおける積載量の柔軟性と冗長性の拡大 131

11 推進方式別自律型水中車両市場(市場規模と2030年までの予測 – 金額ベース、百万米ドル) 132

11.1 はじめに 133

11.2 電気式 134

11.2.1 高エネルギー密度・低メンテナンスのAUV運用への燃料転換 134

11.2.2 ユースケース:長期ミッション向けSAFT/MATHEWS社開発Remusシリーズリチウムイオン電池システム 134

11.3 機械式 134

11.3.1 エネルギー中立推進による持続的な海洋観測の実現 134

11.3.2 ユースケース:沿岸プログラム向け浮力エンジンと翼を備えた長距離航続型テレダイン社製スロカムG3グライダー 135

11.4 ハイブリッド 135

11.4.1 水素と燃料電池の統合による深海ミッションの持続時間延長 135

11.4.2 ユースケース:初期型PEM燃料電池AUVプロトタイプは、金属水素化物タンクに貯蔵された水素を用いて推進用に約4kWを供給 135

12 自律型水中車両(AUV)市場:システム別(市場規模と2030年までの予測 – 金額ベース、百万米ドル) 136

12.1 はじめに 137

12.2 衝突回避 138

12.2.1 先進ソナーおよび浮力システムの統合によるAUVの自律性およびミッション安全性の向上 138

12.2.2 前方監視ソナー 138

12.2.3 その他 138

12.3 通信・ネットワーク 139

12.3.1 ハイブリッド音響・光リンクへの移行によるリアルタイム水中接続性の強化 139

12.3.2 水中音響通信 139

12.3.3 海底無線光通信 139

12.3.4 水上無線周波数(RF)及びWi-Fi通信 140

12.3.5 衛星通信 140

12.3.6 その他 140

12.4 航法・誘導 141

12.4.1 精密航法技術が深海AUVミッションの精度と自律性を推進 141

12.4.2 慣性航法及び推測航法 141

12.4.2.1 慣性航法 141

12.4.2.2 コンパス航法 142

12.4.2.3 その他 142

12.4.3 音響航法 142

12.4.4 その他 142

12.5 推進・移動 143

12.5.1 電気駆動モジュラー推進システムへの移行がAUVの持続時間と効率性を向上させます 143

12.5.2 推力発生 144

12.5.2.1 推進モーター 144

12.5.2.2 スラスター 144

12.5.2.3 その他 144

12.5.3 動作・制御アクチュエーション 144

12.5.3.1 フィン制御アクチュエータ 144

12.5.3.2 サーボ/リニア電気機械式アクチュエータ 145

12.5.4 浮力及び垂直運動 145

12.5.4.1 ポンプモーター 145

12.5.4.2 可変浮力システム 145

12.5.4.3 その他 145

12.5.5 その他 145

12.6 ペイロード及びセンサー 146

12.6.1 深海マッピングから気候モニタリングまで、AUVの能力を拡張する 146

12.6.2 音響イメージングおよびマッピングペイロード 146

12.6.2.1 サイドスキャンソナーイメージャ 146

12.6.2.2 マルチビームエコーサウンダ 146

12.6.2.3 合成開口ソナー 146

12.6.2.4 海底下プロファイラー 147

12.6.2.5 その他 147

12.6.3 光学イメージング搭載装置 147

12.6.3.1 高解像度デジタルスチルカメラ 147

12.6.3.2 デュアルアイカメラ 147

12.6.3.3 その他 148

12.6.4 環境・海洋観測センサーペイロード 148

12.6.4.1 CTDセンサー 148

12.6.4.2 生物地球化学センサー 148

12.6.4.3 音響ドップラー流速プロファイラー 149

12.6.5 その他 149

12.7 シャーシ 149

12.7.1 軽量かつ耐圧性に優れたシャーシ材料の革新による構造効率の向上 149

12.7.2 金属合金船体 149

12.7.3 繊維強化複合材 150

12.7.4 その他 150

12.8 動力・エネルギー 151

12.8.1 高密度エネルギー貯蔵と効率的な電力変換技術の進歩がAUVのミッション持続時間を延長 151

12.8.2 エネルギー貯蔵 151

12.8.2.1 バッテリーモジュール 152

12.8.2.2 耐圧性海底バッテリーシステム 152

12.8.2.3 スーパーキャパシタ 152

12.8.3 電力管理・分配 153

12.8.3.1 BMS 153

12.8.3.2 DC/DCコンバーター 153

12.8.3.3 ブスバー 153

12.8.3.4 その他 153

12.8.4 その他 154

12.9 その他のシステム 154

13 自律型水中車両市場、速度別(市場規模および2030年までの予測 – 価値、百万米ドル) 155

13.1 はじめに 156

13.2 <5 ノット 157

13.2.1 ミッション期間とデータ安定性の向上 157

13.3 >5 ノット 157

13.3.1 運用効率の向上と迅速な水中対応 157

14 自律型水中車両(AUV)市場、コスト別(市場規模と2030年までの予測 – 価値ベース、百万米ドル) 158

14.1 はじめに 159

14.2 低コスト 159

14.2.1 調査活動の普及促進と水中活動への参加拡大 159

14.3 スタンダード 159

14.3.1 信頼性の高い海底ミッションのための性能とコストのバランス 159

14.4 ハイエンド 160

14.4.1 深海能力の向上と複雑な水中作業の支援 160

15 自律型水中車両(AUV)市場:用途別(市場規模と2030年までの予測 – 価値ベース、百万米ドル) 161

15.1 はじめに 162

15.2 軍事・防衛 163

15.2.1 海上監視と脅威検知の強化 163

15.2.2 国境警備・監視 164

15.2.3 対潜水艦戦 164

15.2.4 密輸・密輸監視 165

15.2.5 環境評価 165

15.2.6 鉱業対策の特定 165

15.3 石油・ガス 166

15.3.1 海底資産の健全性向上と検査効率化 166

15.3.2 パイプライン調査 167

15.3.3 地球物理探査 167

15.3.4 残骸/除去調査 167

15.3.5 ベースライン環境評価調査 167

15.4 環境保護とモニタリング 168

15.4.1 船舶資源管理および汚染防止の支援 168

15.4.2 生息地調査 169

15.4.3 水質サンプリング 169

15.4.4 漁業調査 169

15.4.5 緊急対応 169

15.5 海洋学 170

15.5.1 海洋データ収集と気候観測の推進 170

15.6 考古学及び探査 170

15.6.1 水中遺跡の特定と記録の実現 170

15.7 捜索・救助活動 170

15.7.1 水中物体探知と回収計画の強化 170

16 自律型水中車両(AUV)市場:地域別 171

16.1 はじめに 172

16.2 北米 174

16.2.1 アメリカ 184

16.2.1.1 持続的な防衛プログラムと海洋産業の拡大が市場を牽引 184

16.2.2 カナダ 186

16.2.2.1 北極圏での活動と省庁横断的な取り組みが市場を牽引 186

16.3 ヨーロッパ 189

16.3.1 英国 199

16.3.1.1 無人海洋システムの採用拡大が市場を牽引 199

16.3.2 ドイツ 202

16.3.2.1 バルト海の安全保障要件が市場を牽引 202

16.3.3 フランス 205

16.3.3.1 海底保護の取り組みが市場を牽引 205

16.3.4 イタリア 208

16.3.4.1 地中海監視プログラムが市場を牽引 208

16.3.5 スペイン 211

16.3.5.1 国家研究および沿岸監視が市場を牽引 211

16.3.6 ノルウェー 214

16.3.6.1 冷水域での操業が市場を牽引 214

16.3.7 その他のヨーロッパ 217

16.4 アジア太平洋地域 220

16.4.1 中国 230

16.4.1.1 市場を牽引する国家研究開発プログラム 230

16.4.2 日本 233

16.4.2.1 市場を牽引する政府の研究イニシアチブ 233

16.4.3 オーストラリア 236

16.4.3.1 市場を牽引する防衛調達と国内能力の成長 236

16.4.4 韓国 238

16.4.4.1 深海エンジニアリングと産業の専門化による市場牽引 238

16.4.5 インド 241

16.4.5.1 自国開発と拡大する海底需要による市場牽引 241

16.4.6 その他のアジア太平洋地域 244

16.5 中東 247

16.5.1 GCC 256

16.5.1.1 サウジアラビア 257

16.5.1.1.1 環境調査と遺産探査が市場を牽引 257

16.5.1.2 UAE 259

16.5.1.2.1 セキュリティプログラムと現地技術開発が市場を牽引 259

16.5.2 イスラエル 262

16.5.2.1 先進的な防衛プラットフォームとセンサーの革新が市場を牽引 262

16.5.3 トルコ 265

16.5.3.1 多目的水中ミッションが市場を牽引 265

16.5.4 その他中東地域 268

16.6 その他の地域 271

16.6.1 アフリカ 280

16.6.1.1 海上法執行の圧力と沖合検査のニーズによる市場拡大 280

16.6.2 ラテンアメリカ 283

16.6.2.1 防衛近代化と深海調査の需要が市場を牽引 283

17 競争環境 286

17.1 はじめに 286

17.2 主要企業の戦略/勝利の権利、2021–2024 286

17.3 収益分析、2021–2024 288

17.4 市場シェア分析、2024 288

17.5 ブランド/製品比較 291

17.6 企業評価と財務指標 291

17.7 企業評価マトリックス:主要プレイヤー、2024年 293

17.7.1 スター企業 293

17.7.2 新興リーダー 293

17.7.3 普及型プレイヤー 293

17.7.4 参加企業 293

17.7.5 企業フットプリント 295

17.7.5.1 企業フットプリント 295

17.7.5.2 地域フットプリント 296

17.7.5.3 アプリケーションのフットプリント 297

17.7.5.4 種類のフットプリント 298

17.7.5.5 速度のフットプリント 299

17.8 企業評価マトリックス:スタートアップ/中小企業、2024年 300

17.8.1 先進的な企業 300

17.8.2 対応力のある企業 300

17.8.3 ダイナミックな企業 300

17.8.4 スタート地点 300

17.8.5 競争力ベンチマーキング 302

17.8.5.1 スタートアップ企業/中小企業一覧 302

17.8.5.2 スタートアップ企業/中小企業の競争力ベンチマーキング 303

17.9 競争環境 303

17.9.1 製品発売 303

17.9.2 取引 305

17.9.3 その他の動向 307

18 企業プロファイル 315

18.1 主要企業 315

18.1.1 KONGSBERG 315

18.1.1.1 事業概要 315

18.1.1.2 提供製品 316

18.1.1.3 最近の動向 317

18.1.1.3.1 取引 317

18.1.1.3.2 その他の動向 317

18.1.1.4 MnMの見解 318

18.1.1.4.1 勝利の権利 318

18.1.1.4.2 戦略的選択 319

18.1.1.4.3 弱点と競争上の脅威 319

18.1.2 SAIPEM S.P.A. 320

18.1.2.1 事業概要 320

18.1.2.2 提供製品 321

18.1.2.3 最近の動向 322

18.1.2.3.1 その他の動向 322

18.1.2.4 MnMの見解 322

18.1.2.4.1 勝つ権利 322

18.1.2.4.2 戦略的選択 323

18.1.2.4.3 弱点と競合上の脅威 323

18.1.3 EXAIL TECHNOLOGIES 324

18.1.3.1 事業概要 324

18.1.3.2 提供製品 325

18.1.3.3 最近の動向 325

18.1.3.3.1 製品発売 325

18.1.3.3.2 取引 326

18.1.3.3.3 その他の動向 326

18.1.3.4 MnMの見解 326

18.1.3.4.1 勝利の権利 326

18.1.3.4.2 戦略的選択 327

18.1.3.4.3 弱点と競合上の脅威 327

18.1.4 BAEシステムズ 328

18.1.4.1 事業概要 328

18.1.4.2 提供製品 329

18.1.4.3 最近の動向 330

18.1.4.3.1 製品発売 330

18.1.4.3.2 取引 330

18.1.4.3.3 その他の動向 331

18.1.4.4 MnMの見解 331

18.1.4.4.1 勝利の権利 331

18.1.4.4.2 戦略的選択 331

18.1.4.4.3 弱みと競合上の脅威 331

18.1.5 SAAB AB 332

18.1.5.1 事業概要 332

18.1.5.2 提供製品 333

18.1.5.3 最近の動向 334

18.1.5.3.1 取引 334

18.1.5.3.2 その他の動向 334

18.1.5.4 MnMの見解 335

18.1.5.4.1 勝利の権利 335

18.1.5.4.2 戦略的選択 336

18.1.5.4.3 弱みと競合上の脅威 336

18.1.6 テレダイン・技術社 337

18.1.6.1 事業概要 337

18.1.6.2 提供製品 338

18.1.6.3 最近の動向 339

18.1.6.3.1 製品発売 339

18.1.6.3.2 取引 340

18.1.6.3.3 その他の動向 341

18.1.7 HII 342

18.1.7.1 事業概要 342

18.1.7.2 提供製品 343

18.1.7.3 最近の動向 343

18.1.7.3.1 取引 343

18.1.7.3.2 その他の動向 344

18.1.8 ジェネラル・ダイナミクス社 345

18.1.8.1 事業概要 345

18.1.8.2 提供製品 346

18.1.8.3 最近の動向 347

18.1.8.3.1 その他の動向 347

18.1.9 川崎重工業株式会社 348

18.1.9.1 事業概要 348

18.1.9.2 提供製品 349

18.1.9.3 最近の動向 350

18.1.9.3.1 取引 350

18.1.9.3.2 その他の動向 350

18.1.10 ロッキード・マーティン社 351

18.1.10.1 事業概要 351

18.1.10.2 提供製品 352

18.1.11 TKMS 353

18.1.11.1 事業概要 353

18.1.11.2 提供製品 354

18.1.11.3 最近の動向 355

18.1.11.3.1 その他の動向 355

18.1.12 L3ハリス・テクノロジーズ社 356

18.1.12.1 事業概要 356

18.1.12.2 提供製品 357

18.1.12.3 最近の動向 358

18.1.12.3.1 取引 358

18.1.12.3.2 その他の動向 358

18.1.13 BOSTON ENGINEERING 360

18.1.13.1 事業概要 360

18.1.13.2 提供製品 360

18.1.13.3 最近の動向 361

18.1.13.3.1 その他の動向 361

18.1.14 ボーイング 362

18.1.14.1 事業概要 362

18.1.14.2 提供製品 363

18.1.14.3 最近の動向 364

18.1.14.3.1 その他の動向 364

18.1.15 ザイレム社 365

18.1.15.1 事業概要 365

18.1.15.2 提供製品 366

18.1.15.3 最近の動向 367

18.1.15.3.1 取引 367

18.1.15.4 その他の動向 367

18.1.16 インターナショナル・サブマリン・エンジニアリング社 368

18.1.16.1 事業概要 368

18.1.16.2 提供製品 368

18.1.16.3 最近の動向 369

18.1.16.3.1 新製品の発売 369

18.1.16.4 その他の動向 369

18.1.17 ノースロップ・グラマン 370

18.1.17.1 事業概要 370

18.1.17.2 提供製品 371

18.1.17.3 最近の動向 372

18.1.17.3.1 その他の動向 372

18.2 その他の主要企業 373

18.2.1 MSUBS 373

18.2.2 FALMOUTH SCIENTIFIC, INC 374

18.2.3 三菱重工業株式会社 375

18.2.4 ECOSUB ロボット 376

18.2.5 EELUME AS 377

18.2.6 HYDROMEA 378

18.2.7 GRAAL TECH SRL 379

18.2.8 BALTROBOTICS 380

18.2.9 OCEANSCAN – 船舶 SYSTEMS & 技術 381

18.2.10 アールティーエスワイス 382

19 調査方法論 383

19.1 調査データ 383

19.1.1 二次データ 384

19.1.1.1 二次情報源からの主要データ 385

19.1.2 一次データ 385

19.1.2.1 一次インタビュー参加者 385

19.1.2.2 一次情報源からの主要データ 386

19.1.2.3 一次インタビューの内訳 386

19.2 市場規模の推定 387

19.2.1 ボトムアップアプローチ 387

19.2.2 トップダウンアプローチ 388

19.2.3 ベース数値の算出 388

19.3 データの三角測量 389

19.4 因子分析 390

19.4.1 供給側指標 390

19.4.2 需要側指標 390

19.5 研究の前提条件 392

19.6 研究の限界 392

19.7 リスク評価 392

20 付録 393

20.1 ディスカッションガイド 393

20.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 396

20.3 カスタマイズオプション 398

20.4 関連レポート 398

20.5 著者情報 399

表1 米ドル為替レート 42

表2 未充足ニーズと空白領域 57

表3 セクター横断的機会 58

表4 ティア1/2/3プレイヤーの戦略的動向 59

表5 エコシステムにおける企業の役割 61

表6 アメリカ調整済み相互関税率 64

表7 部品レベル価格影響分析 65

表8 HSコード900630準拠製品の輸入データ(国別、2020~2024年) (千米ドル) 69

表9 HSコード900630準拠製品の輸出データ(国別、2020~2024年)(千米ドル) 71

表10 主要会議・イベント(2025年~2026年) 72

表11 自律型水中車両の総所有コスト 73

表12 自律型水中車両の平均販売価格推移、

種類別、2019年~2024年(米ドル/台) 75

表13 浅海用自律型水中車両の平均販売価格推移、2019年~2024年(米ドル/台) 76

表14 大型自律型水中車両の平均販売価格推移、2019年~2024年(米ドル/台) 77

表15 自律型水中車両の平均販売価格推移(地域別、2019年~2024年、百万米ドル)

78

表16 北米:自律型水中車両の数量(国別、2021~2024年)(台) 78

表17 北米:

自律型水中車両の国別販売数量、2025–2030年(台) 79

表18 ヨーロッパ:自律型水中車両の国別販売数量、

2021–2024年(台) 79

表19 ヨーロッパ:自律型水中車両(AUV)の数量、国別、

2025–2030年(台数) 79

表20 アジア太平洋地域:

自律型水中車両の数量(国別、2021–2024年)(台数) 80

表21 アジア太平洋地域:自律型水中車両の数量(国別、2025–2030年) (台) 80

表22 中東地域:自律型水中車両(AUV)の数量、国別、2021–2024年(台) 80

表23 中東地域:自律型水中車両の数量(国別、2025年~2030年)(台数) 81

表24 その他の地域:自律型水中車両の数量(地域別、2021年~2024年)

(台数) (台数) 81

表25 その他の地域:自律型水中車両の数量、

地域別、2025年~2030年(台数) 81

表26 北米自律型水中車両市場、形状別、2021–2024年(台数) 82

表27 北米自律型水中車両市場、形状別、2025–2030年(台数) 82

表28 欧州自律型水中車両市場、形状別、

2021年~2024年(台数) 82

表29 欧州自律型水中車両市場、形状別、

2025年~2030年(台数) 83

表30 アジア太平洋地域の自律型水中車両市場(形状別)、

2021年~2024年(台数) 83

表31 アジア太平洋地域の自律型水中車両市場(形状別)、

2025年~2030年(台数) 83

表32 中東自律型水中車両市場、形状別、2021年~2024年(台数) 84

表33 中東自律型水中車両市場、形状別、2025年~2030年(台数) 84

表34 その他の地域自律型水中車両市場、形状別、2021年~2024年 (台数) 84

表35 その他の地域における自律型水中車両市場、形状別、2025年~2030年(台数) 85

表36 自律型水中車両の部品表、2024年 85

表37 GDPの割合変化、国別、2021年~2029年 86

表38 自律型水中車両の進化 94

表39 特許分析 96

表40 深海鉱物探査ネットワーク:自律型海底資源マッピングの未来 99

表41 自律型対機雷AUVシステム:知能型海底防衛作戦の未来 100

表42 主要なユースケースと市場潜在性 102

表43 ベストプラクティス 102

表44 AI導入の事例研究 103

表45 相互接続されたエコシステムと市場プレイヤーへの影響

104

表46 北米:規制機関、政府機関、その他の組織 107

表47 ヨーロッパ:規制機関、政府機関、その他の組織

107

表48 アジア太平洋地域:規制機関、政府機関、その他の組織 108

表49 中東:規制機関、政府機関、その他の組織 108

表50 その他の地域:規制機関、政府機関、その他の組織 108

表51 グローバルな設計、構造、および運用基準 109

表52 グローバルな電気、通信、およびサイバーセキュリティ基準 110

表53 グローバル品質、環境、およびコンプライアンス基準 110

表54 カーボンインパクト削減 112

表55 エコアプリケーション 113

表56 認証、表示、およびエコ基準 113

表57 ステークホルダーの購買プロセスへの影響度(速度別)(%) 116

表58 主要購買基準(速度別) 117

表59 自律型水中車両市場における未充足ニーズ(用途別) 119

表60 自律型水中車両市場(タイプ別)、2021~2024年(百万米ドル) 121

表60 自律型水中車両市場、種類別、

2021–2024年(百万米ドル) 121

表61 自律型水中車両市場、種類別、

2025–2030年 (百万米ドル) 121

表62 自律型水中車両市場、種類別、2021年~2024年(台数) 122

表63 自律型水中車両市場、種類別、2025年~2030年(台数) 122

表64 浅海域自律型水中車両市場、種類別、

2021年~2024年 (百万米ドル) 123

表65 浅海域自律型水中車両市場、種類別、

2025–2030年(百万米ドル) 123

表66 浅海域自律型水中機市場、種類別、

2021–2024年(台数) 124

表67 浅海自律型水中車両市場、種類別、

2025年~2030年(台数) 124

表68 大型自律型水中車両市場、種類別、

2021年~2024年 (百万米ドル) 126

表69 大型自律型水中車両市場、種類別、

2025–2030年(百万米ドル) 126

表70 大型自律型水中車両市場、種類別、

2021–2024年(台数) 126

表71 大型自律型水中車両市場、種類別、

2025–2030年(台数) 127

表72 自律型水中車両市場、形状別、

2021–2024年(百万米ドル) 129

表73 自律型水中車両市場、形状別、

2025–2030 (百万米ドル) 129

表74 自律型水中車両市場、形状別、2021–2024年(台数) 130

表75 自律型水中車両市場、形状別、2025–2030年 (台) 130

表76 自律型水中車両市場、推進方式別、

2021年~2024年(百万米ドル) 133

表77 自律型水中車両市場、推進方式別、

2025–2030年(百万米ドル) 134

表78 自律型水中車両市場、システム別、

2021–2024年(百万米ドル) 137

表79 自律型水中車両市場、システム別、

2025–2030年(百万米ドル) 138

表80 衝突回避:自律型水中車両市場、

システム別、2021–2024年(百万米ドル) 139

表81 衝突回避:自律型水中車両市場、

システム別、2025–2030年(百万米ドル) 139

表82 通信・ネットワーク:自律型水中車両市場、システム別、2021年~2024年(百万米ドル) 140

表83 通信・ネットワーク:自律型水中車両市場、システム別、2025年~2030年(百万米ドル) 140

表84 航法・誘導:自律型水中車両市場、

システム別、

2021–2024年(百万米ドル) 141

表85 航法・誘導システム:自律型水中車両市場、

システム別、2025–2030年(百万米ドル) 141

表86 自律型水中車両市場、慣性航法・推測航法システム別、2021–2024年(百万米ドル) 142

表87 自律型水中車両市場:慣性航法・推測航法システム別、2025~2030年(百万米ドル) 142

表88 推進・移動システム別自律型水中車両市場、

システム別、2021年~2024年(百万米ドル) 143

表89 推進・移動システム:自律型水中車両市場、

システム別、2025年~2030年(百万米ドル) 143

表90 シャーシ:自律型水中車両市場、システム別、

2021年~2024年(百万米ドル) 150

表91 シャーシ:自律型水中車両市場、システム別、

2025年~2030年 (百万米ドル) 150

表92 動力・エネルギー:自律型水中車両市場、システム別、2021年~2024年(百万米ドル) 151

表93 動力・エネルギー: 自律型水中車両市場、システム別、2025年~2030年(百万米ドル) 151

表94 自律型水中車両市場、エネルギー貯蔵システム別、2021年~2024年(百万米ドル) 152

表95 自律型水中車両市場、エネルギー貯蔵システム別、2025年~2030年 (百万米ドル) 152

表 96 自律型水中車両市場、電力管理・分配システム別、2021年~2024年(百万米ドル) 153

表97 自律型水中車両市場、電力管理・分配システム別、2025–2030年(百万米ドル) 154

表98 自律型水中車両市場、速度別、

2021–2024年(百万米ドル) 156

表99 自律型水中車両市場、速度別、

2025–2030年(百万米ドル) 157

表100 自律型水中車両市場、用途別、

2021–2024年(百万米ドル) 162

表101 自律型水中車両市場、用途別、

2025年~2030年(百万米ドル) 163

表102 軍事・防衛分野:自律型水中車両市場、

用途別、2021–2024年(百万米ドル) 163

表103 軍事・防衛分野:自律型水中車両市場、

用途別、2025年~2030年(百万米ドル) 164

表104 石油・ガス:自律型水中車両市場、用途別、2021年~2024年(百万米ドル) 166

表105 石油・ガス:自律型水中車両市場、用途別、2025年~2030年(百万米ドル) 166

表106 環境保護・監視分野:自律型水中車両市場、用途別、2021年~2024年(百万米ドル) 168

表107 環境保護・監視分野:自律型水中車両市場、用途別、2025年~2030年(百万米ドル) 168

表108 自律型水中車両市場、地域別、

2021年~2024年 (百万米ドル) 173

表109 自律型水中車両市場、地域別、

2025–2030年(百万米ドル) 173

表110 自律型水中車両市場、地域別、2021–2024年(台) 173

表111 自律型水中車両市場、地域別、2025–2030年(台) 174

表112 北米:自律型水中車両市場、国別、2021–2024年(百万米ドル) 175

表113 北米:自律型水中車両市場、国別、2025–2030年(百万米ドル) 175

表114 北米:自律型水中車両市場、推進方式別、2021年~2024年(百万米ドル)

176

表115 北米:自律型水中車両市場、

推進方式別、2025年~2030年 (百万米ドル) 176

表116 北米:自律型水中車両市場、

用途別、2021年~2024年(百万米ドル) 176

表117 北米:自律型水中車両市場、

用途別、2025年~2030年(百万米ドル) 177

表118 北米:自律型水中車両市場、種類別、2021年~2024年(百万米ドル) 177

表119 北米:自律型水中車両市場、種類別、2025年~2030年(百万米ドル) 177

表120 北米:浅海域自律型水中車両市場、

種類別、 2021–2024年(百万米ドル) 177

表121 北米:浅海域自律型水中車両市場、

種類別、2025–2030年(百万米ドル) 178

表122 北米:大型自律型水中車両市場、

種類別、2021年~2024年(百万米ドル) 178

表123 北米:大型自律型水中車両市場、

種類別、2025年~2030年(百万米ドル) 178

表124 北米:浅海域自律型水中機市場、

用途別、2021年~2024年(百万米ドル) 178

表125 北米:浅海域自律型水中車両市場、

用途別、2025年~2030年(百万米ドル) 179

表126 北米:浅海域自律型水中車両市場、

用途別、2021年~2024年(台数) 179

表127 北米:浅海域自律型水中車両市場、

用途別、2025年~2030年 (台) 179

表128 北米:中型自律型水中車両市場、

用途別、2021年~2024年(百万米ドル) 180

表129 北米:中型自律型水中車両市場、

用途別、2025年~2030年 (百万米ドル) 180

表130 北米:中型自律型水中車両市場、

用途別、2021年~2024年(台数) 180

表131 北米:中型自律型水中車両市場、

用途別、2025年~2030年 (台数) 181

表132 北米:大型自律型水中車両市場、

用途別、2021年~2024年 (百万米ドル) 181

表133 北米:大型自律型水中車両市場、

用途別、2025年~2030年(百万米ドル) 181

表134 北米:大型自律型水中車両市場、

用途別、2021年~2024年 (台) 182

表135 北米:大型自律型水中車両市場、

用途別、2025年~2030年(台) 182

表136 北米:自律型水中車両市場、

形状別、2021年~2024年(百万米ドル) 182

表137 北米:自律型水中車両市場、形状別、2025年~2030年(百万米ドル) 183

表138 北米:自律型水中車両市場、システム別、2021年~2024年(百万米ドル) 183

表139 北米:自律型水中車両市場、システム別、2025年~2030年 (百万ドル) 183

表140 アメリカ:自律型水中車両市場、推進方式別、

2021年~2024年(百万ドル) 184

表141 アメリカ:自律型水中車両市場、推進方式別、

2025–2030年(百万ドル) 184

表142 アメリカ:自律型水中車両市場、用途別、

2021–2024年 (百万ドル) 185

表143 アメリカ:自律型水中車両市場、用途別、

2025–2030年(百万ドル) 185

表144 アメリカ:自律型水中車両市場、種類別、

2021–2024年(百万ドル) 185

表145 アメリカ:自律型水中車両市場、種類別、

2025–2030年(百万ドル) 186

表146 アメリカ:自律型水中車両市場、種類別、2021–2024年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/