Fact.MR 調査結果:ステークホルダーの視点に基づく業界動向

殺菌剤市場は、性能の安定性、規制の整合性、手頃な価格というステークホルダーの優先事項による戦略的転換により、変革の波にさらされています。特に高湿度農地において、シーズン中の性能に重点を置いている業界ステークホルダーの 81% のうち、76% の生産者は、EU や日本などの輸出志向型の業界を中心に、MRL 規制の改正に焦点を当て、規制の柔軟性も重要であると認識しています。

さらに、費用対効果も最優先事項であり、70% の協同組合が、散布サイクルを削減する二重作用の混合剤を選択しています。地域別では、ヨーロッパではバイオベースの選択肢が普及し、アジア太平洋地域では耐熱性および熱帯作物に対応したソリューションが重視されています。

技術革新が次の成長の波を牽引しています。北米企業は、ナノ製剤や AI ベースの病気予測ツールを採用して、散布のタイミングを最適化しています。

検出アルゴリズムと組み合わせたインテリジェントな散布システムがヨーロッパで普及し、アジア太平洋地域では種子処理と併用可能な製品への関心が高まっています。地域間の差異は依然として存在します。欧州の有機農家は合成オプションに警戒感を示しており、植物由来の代替品への圧力が高まっています。

インフラやサプライチェーンの効率化課題、例えば農村部の配送網の脆弱性や冷チェーンの脆弱性が、アジア太平洋地域と北米での適切なアクセスを困難にしています。今後、グローバルな投資は微生物と化学の両方の効果を有する次世代オプションの研究開発(R&D)にシフトしています。

地域ごとの要件はさまざまで、北米では収穫後の用途が最優先事項であり、ヨーロッパでは残留物のない葉面散布剤への投資が進んでおり、アジア太平洋地域では低コストで水溶性の製品が好まれています。競争力を維持するためには、企業は規制当局との対話を強化し、トレーサビリティプラットフォームのデジタル化を進め、協力ネットワークを強化する必要があります。これらの要件は、厳格な規制と科学主導の作物保護業界における回復力を推進するでしょう。

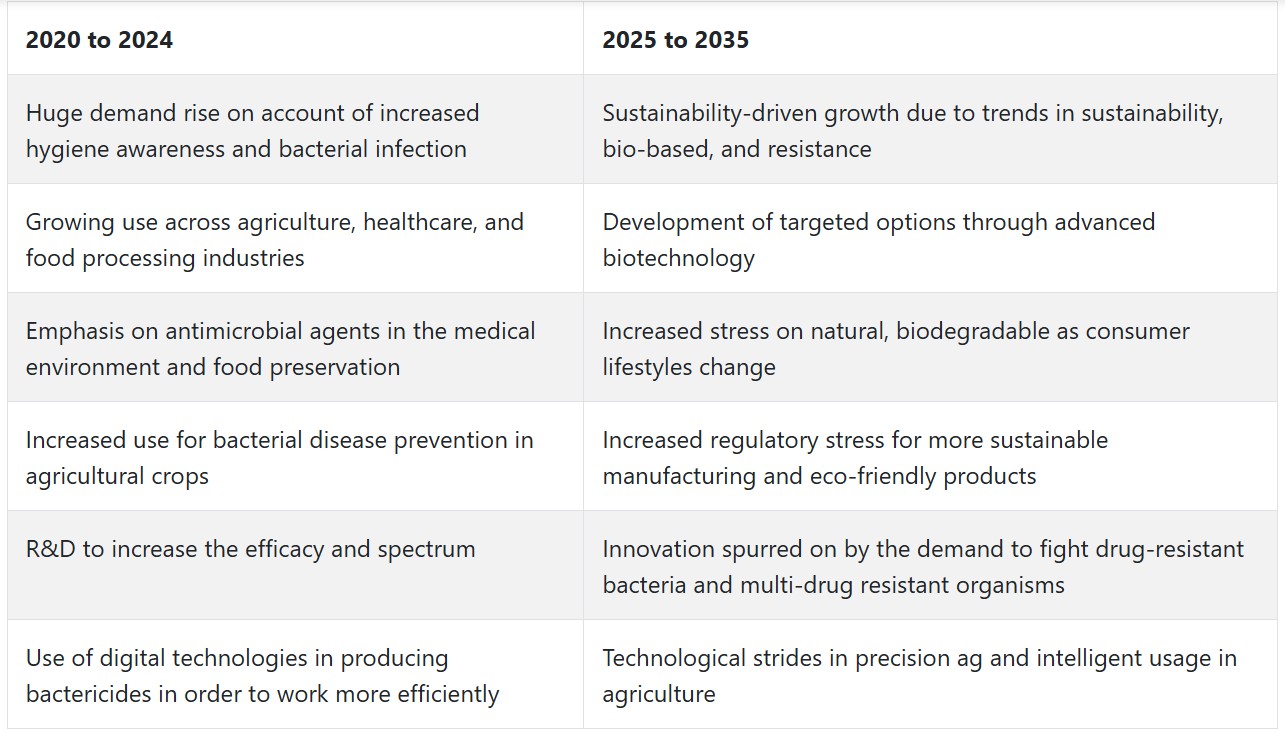

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020 年から 2024 年にかけて、特に COVID-19 のパンデミックを背景に、衛生に対する意識の高まりや細菌感染に対する懸念の高まりから、殺菌剤市場は大幅な成長を見ました。この間、農業、医療、食品加工など、ほとんどの業界で需要が急増しました。

農業では、農家が作物を細菌感染から保護するために使用することで、その使用量が増加しました。医療分野では、医療環境、特に医療機器や手術室での感染予防に有効な抗菌剤に注目が集まりました。さらに、食品業界でも、食品の安全性と保存期間の向上を目的として採用されました。

2025年から2035年にかけて、殺菌剤市場はイノベーションと持続可能性に焦点を当てた変化が予想されます。バイオベースのオプションの採用拡大は、消費者による自然で環境に優しい製品への嗜好の高まりと相乗効果を生むでしょう。

バイオテクノロジーの技術の進歩は、より精密で効果的な殺菌剤の開発を促進する可能性があります。さらに、抗生物質耐性が世界的な課題として残るため、耐性菌に対して効果的な新たな殺菌剤の開発への関心が高まるでしょう。

セグメント別分析

形態別

2025年時点で、殺菌剤市場は液体形態が58.3%の市場シェアを占め、主要な部分を占める見込みです。粉末形態が25.6%で続きます。

液体形態は、58.3%の大きなシェアで殺菌剤市場全体をリードする見込みです。液体製剤の人気の理由は、多様な産業用途での汎用性と使用の容易さにあります。異なる環境下で細菌を迅速に殺菌する効果の向上は、液体形態の利点です。液体形態は迅速に溶解するため、この点でも優れています。

heyは、農業、医療、産業用途において、表面、土壌、作物の迅速な処理に用いられます。塩素系消毒剤、漂白剤溶液、アルコール系除菌剤は、表面の除菌、水処理、病院や公共エリアでの予防措置に広く使用される液体消毒剤です。液体形態は、取り扱いやすさ、迅速な効果、表面への浸透性が優れており、広範囲の処理に迅速に対応できます。

粉末形態は、推定25.6%の市場シェアを占める重要なプレイヤーですが、相対的に規模は小さいです。粉末形態は主に農業で作物保護に用いられます。これらの粉末は液体よりも一般的に濃度がが高く、希釈が適さない特定の用途においてより効果的な解決策となります。

粉末は保存期間が長く、安定性が高いため、特に大量輸送時や保管時に便利です。さらに、工業プロセスや水処理施設では、制御された量での適用が求められるため、粉末製剤が頻繁に必要とされます。

作物種類別

2025年、殺菌剤市場で最大のセグメントは食品作物で、総市場シェアの40.4%を占め、園芸作物は26.3%を占めます。

作物種類別では、食品作物が殺菌剤市場を支配し、業界シェアの40.4%を占めます。この需要の増加は、主食作物の細菌性病害からの作物保護の緊急性によるものです。これらの細菌性農薬は、穀物、野菜、豆類などの食用作物の品質と収量を維持するための主要な手段です。

これらの作物は細菌感染に非常に脆弱であり、深刻な品質と収量の損失を引き起こすことがあります。この措置は、人口増加に伴う世界的な食料需要の増加と農業生産性の向上を受けて、重要なステップとなっています。したがって、食用作物におけるこの措置の需要は、生育期間中の作物保護の一環として位置付けられます。

米、小麦、トウモロコシ、大豆などの食料作物は、細菌性斑点病や各種病害から保護するために処理されます。このような広範なシェアは、高収量作物生産の重要性と、農業における細菌制御措置の活用拡大を反映しています。農業実践が変化する中、時間経過とともに、これらの細菌性農薬は作物の健康防衛と持続可能な食料供給においてますます重要な役割を果たすでしょう。

果物、花、観賞用植物の非食用生産は、園芸作物セグメントにおいて26.3%の市場シェアを占めるセグメントとして、最近注目されています。

このような重要性は、これらの細菌性農薬が細菌性病原体の管理において果たす重要な役割に起因しています。これらの病原体は、作物の美観価値と経済的価値をほぼゼロに低下させる可能性があります。内部的には、トマト、キュウリ、イチゴ、花など、多様な作物において細菌感染が広く蔓延しており、家庭菜園から商業栽培まで、深刻な作物の失敗を引き起こす可能性があります。

有機園芸の増加傾向と高品質な園芸製品への需要の高まりに伴い、殺菌剤製品の有効な応用が著しい進展を遂げています。さらに、園芸作物は温室などの制御された環境で主に栽培されており、細菌の増殖に非常に適した条件が整っています。

米国

米国の殺菌剤市場は、研究期間中に5.9%の年平均成長率(CAGR)で成長すると推定されています。作物保護のための堅固な規制枠組みと食品安全性意識の高まりが、これらの細菌性殺菌剤を現代農業の主要な投入物として位置付けています。

多くの生産者が統合的な害虫・病害防除システムを採用しており、これらは中心的な役割を果たしています。これは、持続可能な農業の促進と農業バイオテクノロジー研究への追加資金提供を後押しする政府の支援によって支えられています。

同国は、大規模な農薬企業が研究開発に多額の投資を行っている点でも支援されています。これにより、地域特有の要件に合わせた高度な製品配合が可能となっています。高価値作物(果物、野菜、観賞植物など)における細菌性病害の増加も、市場拡大の要因となっています。

細菌斑点病や細菌性枯れ病は、作物の収量と品質に依然として影響を及ぼしているため、殺菌剤の介入が不可欠です。さらに、ニッチながら発展途上の有機農業地域において、有機認証を取得した製品への需要が急増しています。

広大な耕作面積、作物の多様性、技術基盤の農業は、消費に適した環境を整備しています。気候変動により新たな病原体や病原菌が台頭する中、米国主要生産地域において、標的型殺菌剤の需要は今後も堅調な成長が続くと見込まれています。

イギリス

イギリスの殺菌剤市場は、本調査期間中に4.7%の年平均成長率(CAGR)で拡大すると予測されています。イギリスの農業は、持続可能な作物保護への重点強化とブレグジット後の規制改革支援を背景に、大きな転換期を迎えています。

化学物質の禁止措置の拡大と環境持続可能性が国家レベルでの優先課題となる中、低毒性製品の地位が強化されています。イギリスでは果物、野菜、穀物作物が主要な用途を占め、病害防除対策の研究が継続的に進められています。

温帯気候における細菌感染対策の研究に重点が置かれています。気候変動による天候の変化が感染リスクを高めているためです。さらに、消費者からのクリーンラベル食品への需要増加が、生物由来の細菌殺菌剤のトレンドを後押ししています。政策立案者は、病気の監視を強化し適切な時期に薬剤を散布できるデジタル農業プラットフォームや精密農業への投資を進めています。

フランス

フランスの細菌殺菌剤市場は、研究期間中に4.5% CAGRで成長すると予測されています。

フランスの農業部門は欧州最大級であり、殺菌剤は統合害虫・病害管理システムにおける重要な要素となっています。フランスは有機農業と環境配慮型農業に重点を置いているため、生物由来で環境への影響が低い製品が人気を集めています。ブドウ、リンゴ、トマトなどの果物は細菌性病害に特に脆弱であり、これらが効率的な病害管理の必要性を高めています。

規制の変更と農薬使用削減を支援する政府のインセンティブは、生物的防除を基盤とした新たな産業機会を開拓しています。

さらに、フランスにはEUグリーンディール目標と整合する新規殺菌剤製品の商業化を支援する強力な地元農業技術産業が存在します。学術研究機関と農業企業の連携強化も、地域固有の細菌リスクに対応したカスタムソリューションの開発を後押ししています。

業界関係者は、化学物質使用の制限にもかかわらず、新たな製剤と適用技術の開発に注力しています。この成長するエコシステムは、フランスを次世代細菌殺菌剤の採用と展開におけるリーダー的な存在としています。

ドイツ

ドイツの細菌殺菌剤市場は、調査期間中に4.3%の年平均成長率(CAGR)で成長すると予測されています。ドイツの農業経済は、技術開発と環境配慮型実践を特徴とし、細菌殺菌剤を持続可能な作物保護の包括的なアジェンダに組み込んでいます。

EUの「Farm to Fork」戦略の一環として、化学農薬への依存度削減が開発のイノベーションを促進しています。ドイツの大規模な穀物、果物、野菜(リンゴやジャガイモなど)の栽培は、病害管理ソリューションの豊富な機会を提供しています。

細菌性植物病害(火傷病や細菌性がん)の増加は、早期介入ソリューションへの注目を高めています。ドイツの強力な規制体制により、殺菌剤は商業用畑で使用される前に厳格な試験を受け、高品質の収穫が確保されています。

同時に、生物由来のものが好まれる有機農業への熱意も高まっています。農家や協同組合は、殺菌剤を正確に散布するためにデジタル農業手法やドローンをますます採用しており、環境への悪影響を低減しながら効率性を高めています。政府および EU レベルでの継続的な研究資金支援に支えられたこうした動きは、予測期間を通じて業界の着実な成長を継続すると予想されます。

イタリア

イタリアは、調査期間を通じて 4.1% の CAGR 成長を達成すると予想されています。イタリアは、果物、野菜、ブドウ園を中心とした多様な農業生産を行っており、特に地中海性気候条件下では、細菌性病原菌の攻撃に常にさらされています。

気候ストレスに関連する問題の増加が細菌の発生を助長し、殺菌剤などの保護処理剤の需要が高まっています。イタリアの生産者は、1 ヘクタールあたりの作物の価値が非常に高いブドウ栽培や園芸栽培において、病気の管理対策をますます取り入れています。殺菌剤市場の成長は、害虫や病気の総合的な管理を推進する国の取り組みも後押ししています。

地域の普及サービスや農業協同組合は、使用方法、製剤の種類、最適な使用時期について農家に教育を行う役割を果たしています。さらに、イタリアの強力な農産食品輸出産業は、細菌の攻撃に対する予防的処理が必要な高品質の作物の需要を後押ししています。

生産者は、EU の厳しい農薬基準を満たすよう製品ラインを見直しながら、輸出用農産物に適した残留物のない製品に重点を置いています。政策の整合性、気候パターン、作物の多様性により、イタリアは殺菌剤の採用における革新的な傾向を今後も継続するでしょう。

韓国

調査期間中は、韓国の殺菌剤市場は 5.3% の CAGR で成長すると予想されます。韓国の農業は急速な近代化が進んでおり、持続可能な農業と資源の効率的な利用がますます重要になっています。殺菌剤は、特に米、葉物野菜、果樹などの作物を、細菌性葉枯病や軟腐病などの病気による損失から守る上で、中心的な役割を果たしています。政府が推進するスマート農業技術(センサーによる病気の検出など)は、重要な分野における殺菌剤使用の経済的精度を向上させています。

国内で生産された安全な農産物の消費増加は、より害が少なく環境に適した作物保護製品への移行を促進しています。国内の農薬産業は、有機農業実践や統合病害管理システムと相性の良い殺菌剤の開発で対応しています。

研究機関は農業企業と提携し、地域固有の細菌株の発見とカスタムソリューションの開発を進めています。特に、小規模農家における作物の収量最大化への意識の高まりが、荒廃した農地での殺菌剤使用を促進しています。これらの要因が相まって、韓国における殺菌剤市場は、イノベーションによる供給側動向と需要側動機の両方を背景に、堅調な成長が見込まれています。

日本

日本の殺菌剤市場は、研究期間中4.9%の年平均成長率(CAGR)で成長すると予測されています。日本の農業は、耕作可能な土地の不足に制約を受けていますが、技術主導型で品質管理に重点を置いた産業です。米、イチゴ、野菜などの高付加価値作物において、高品質な成果を追求する手法の一環として位置付けられています。

細菌性斑点病と葉斑病は、温暖で湿度の高い生育条件下で増加傾向にあり、信頼性の高い病害管理措置が不可欠となっています。政府の政策支援と作物保護剤に対するバイオテクノロジー支援は、殺菌剤の開発を重要な重点分野として位置付けています。これにより、抵抗性発現を抑制し、環境への影響が低い精密施用技術の採用が促進されています。

日本の厳格な食品安全基準と消費者の健康への需要は、低毒性で迅速な分解パターンを有する製品の需要をさらに高めています。高度な研究開発と効率的なサプライチェーンは、季節や地域ごとの需要に対応した製品供給を保証しています。農業の高度化、気候変動の課題、政策支援を背景に、日本の殺菌剤市場は継続的な成長が見込まれています。

中国

中国の殺菌剤市場は、調査期間中に6.6%の年平均成長率(CAGR)を記録すると予測されています。中国は広大な農業地域と病害管理ツールの急務により、最も収益性の高い殺菌剤市場の一つです。米、果物、野菜における細菌性植物病害の頻発により、化学的および生物学的殺菌剤の両方に対する需要が急増しています。

食品の安全性と作物の健康への関心の高まりから、政府主導の取り組みが安全で効果的な農業資材の普及を促進しています。機械化とスマート農業への移行が、広範かつ適切な農業実践を可能にしています。さらに、中国は次世代技術の研究開発を可能にする農業イノベーションセンターへの大規模な投資を進めています。

消費者の食品安全意識の高まりに伴い、残留基準適合製品や有機認証製品への需要も増加しています。広大な国土と近代化・環境管理の加速が、予測期間中、殺菌剤の製造・販売企業にとって中国を高い成長ポテンシャルを有する市場としています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランド市場は、研究期間中に5.1%の年平均成長率(CAGR)で拡大すると予測されています。両国は輸出品質と収量効率を重視する堅固な農業産業を誇ります。果物、野菜、樹木作物に恒常的な脅威となる細菌性病害(火傷病、細菌性萎凋病、軟腐病など)に対し、これらの細菌性農薬は統合的作物保護プログラムの一環として、特に季節的な変動や気候の不確実性にさらされる地域でますます使用されています。

環境意識の高まりと規制義務が、バイオベースの細菌性農薬の使用を促進しています。農業技術革新への投資は、殺菌剤の有効性を最大化する精密農業技術の確立を推進しています。

さらに、オーストラリアとニュージーランドの農家は、政府が支援する研究と普及活動を通じて、病気の予防と治療に関するベストプラクティスの訓練を受けることができます。持続可能な農業、輸出競争力、気候変動による植物ストレスへの耐性に重点を置いているため、この地域は2035年まで安定した需要を維持する見込みです。

競争環境

殺菌剤市場は、多国籍企業と地元企業が多様な製品で競合する激しい競争状態にあります。この市場は化学系と生物系の殺菌剤を扱い、農業、医療、産業分野にサービスを提供しています。業界のプレイヤーは、多様な最終ユーザー業界のニーズに対応するため、常にイノベーションを追求しています。

業界のリーダーであるバイエル・クロップサイエンスAG、シンジェンタAG、BASF SE、ヌファーム・リミテッド、FMCコーポレーションは、広範な製品ポートフォリオと世界的な販売網を基盤に、強力な競争優位性を確立しています。これらの企業は、耐性管理や環境持続可能性といった課題に対応するため、研究開発に多額の投資を行い、革新的な殺菌剤製品の開発を進めています。

買収と戦略的提携は、この業界で一般的であり、企業は技術力と地理的範囲を拡大する手段として活用しています。例えば、業界大手とバイオテクノロジー企業との提携は、環境に優しい農業資材の需要増加に対応するため、新たな生物学的選択肢の開発を促進しています。

競争環境は、消費者価値観と規制枠組みにも左右されており、安全で効果的な殺菌剤の採用が求められています。そのため、企業はコンプライアンスと持続可能性に焦点を当て、差別化された業界の厳格な要件を満たすことで競争優位性を維持しています。

主要企業動向

バイエル・クロップサイエンスAG(17-19%)

バイエル・クロップサイエンスAGは、持続可能な農業を軸とした製品ポートフォリオを基盤に、殺菌剤市場でトップシェアを保持しています。同社の環境配慮型殺菌剤の革新は、グローバルな持続可能性アジェンダに沿って進められています。

シンジェンタAG(14-16%)

同社は、耐性管理へのコミットメントを通じて殺菌剤市場で圧倒的なシェアを保持しています。研究開発では、耐性菌を駆除し長期にわたって効果を維持する細菌性殺菌剤の設計に注力しています。

BASF SE(12-14%)

BASF SEはデジタル技術と殺菌剤を組み合わせ、散布の精度とモニタリングを向上させています。分析データは、農家が殺菌剤の散布を最適化し、より健康な作物を育成するのを支援しています。

ヌファーム・リミテッド(9-11%)

ヌファーム・リミテッドは、コスト効果の高い細菌性殺菌剤を提供し、多様な農業実践に適した配合を開発しています。その手頃な価格と効果により、新興産業から高い評価を受けています。

FMCコーポレーション(7-9%)

FMCの細菌性殺菌剤部門は、環境への影響が低い殺菌剤を開発しています。最新の配合は、高い性能を維持しつつ環境への影響を最小限に抑えることを目指しています。

主要市場プレイヤー

- Bayer CropScience AG

- Syngenta AG

- BASF SE

- Nufarm Limited

- FMC Corporation

- ADAMA Agricultural Solutions Ltd.

- Sumitomo Chemical Company

- DowDuPont

- PI Industries

- Biostadt India Limited

- Aries Agro Ltd.

- Nippon Soda Co. Ltd.

- Coromandel International

- American Vanguard Corporation

セグメンテーション

- 形態別 :

- 液体

- 粉末

- ガス

- 作物種類別 :

- 食用作物

- 植林作物

- 現金作物

- 園芸作物

- 用途別 :

- 葉面散布

- 土壌処理

- 地域別 :

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ(MEA)

目次

- 1. グローバル市場 – 概要

- 2. グローバル市場の概要

- 3. 市場リスクとトレンドの評価

- 4. 市場背景と基礎データポイント

- 5. グローバル市場需要(US$ Mn)分析 2020年から2024年および予測 2025年から2035年

- 6. グローバル市場分析 2020年から2024年および2025年から2035年の予測、形態別

- 6.1. 液体殺菌剤

- 6.2. 粉末殺菌剤

- 6.3. ガス殺菌剤

- 7. グローバル市場分析 2020年から2024年および2025年から2035年の予測、作物種類別

- 7.1. 食用作物

- 7.2. 植林作物

- 7.3. 現金作物

- 7.4. 園芸作物

- 8. 2020年から2024年までのグローバル市場分析と2025年から2035年までの予測、用途別

- 8.1. 葉面散布

- 8.2. 土壌処理

- 9. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測(地域別)

- 9.1. 北米

- 9.2. ラテンアメリカ

- 9.3. ヨーロッパ

- 9.4. 東アジア

- 9.5. 南アジアおよびオセアニア

- 9.6. 中東およびアフリカ(MEA)

- 10. 北米市場分析 2020年から2024年および2025年から2035年の予測

- 11. ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測

- 12. ヨーロッパ市場分析 2020年から2024年および2025年から2035年の予測

- 13. 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 14. 南アジア・オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 15. 中東・アフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 16. 市場構造分析

- 17. 競争分析

-

- 17.4. Syngenta AG

- 17.5. BASF SE

- 17.6. Bayer Crop Science AG

- 17.7. Nufarm Limited

- 17.8. FMC Corporation

- 17.9. Sumitomo Chemical Company, Limited

- 17.10. Adama Agricultural Solutions Ltd.

- 17.11. American Vanguard Corporation

- 17.12. PI Industries

- 17.13. Aries Agro Ltd.

- 17.14. Biostadt India Limited

- 17.15. FMC Corporation

- 17.16. Coromandel International

-

-

- 18. 仮定と略語

- 19. 研究方法論

表一覧

表01: グローバル市場価値(US$ Mn)分析、形態別、2020年から2024年

表02:グローバル市場価値(US$ Mn)分析、形態別、2025年から2035年

表03:グローバル市場価値(US$ Mn)機会分析、形態別、2025年から2035年

表04:グローバル市場価値(US$ Mn)分析、作物種類別、2020年から2024年

表05:グローバル市場規模(US$ Mn)分析、作物種類別、2025年から2035年

表06:グローバル市場規模(US$ Mn)機会分析、作物種類別、2025年から2035年

表07:グローバル市場規模(US$ Mn)分析、用途別、2020年から2024年

表08:グローバル市場規模(US$ Mn)分析、用途別、2025年から2035年

表09:グローバル市場規模(US$ Mn)機会分析、用途別、2025年から2035年

表10:グローバル市場規模(US$ Mn)分析、地域別、2020年から2024年

表11:地域別グローバル市場規模(US$ Mn)分析、2025年から2035年

表12:地域別グローバル市場規模(US$ Mn)機会分析、2025年から2035年

表13:北米市場規模(US$ Mn)分析、国別、2020年から2024年

表14:北米市場規模(US$ Mn)分析、国別、2025年から2035年

表15:北米市場規模(US$ Mn)機会分析、国別、2025年から2035年

表16:北米市場規模(US$ Mn)分析、形態別、2020年から2024年

表17:北米市場規模(US$ Mn)分析、形態別、2025年から2035年

表18:北米市場規模(US$ Mn)機会分析、形態別、2025年から2035年

表19:北米市場規模(US$ Mn)分析、作物種類別、2020年から2024年

表20:北米市場規模(US$ Mn)分析、作物種類別、2025年から2035年

表21:北米市場規模(US$ Mn)機会分析、作物種類別、2025年から2035年

表22:北米市場規模(US$ Mn)分析、用途別、2020年から2024年

表23:北米市場規模(US$ Mn)分析、用途別、2025年から2035年

表24:北米市場規模(US$ Mn)機会分析、用途別、2025年から2035年

表25:ラテンアメリカ市場規模(US$ Mn)分析、国別、2020年から2024年

表26:ラテンアメリカ市場規模(US$ Mn)分析、国別、2025年から2035年

表27:ラテンアメリカ市場規模(US$ Mn)機会分析、国別、2025年から2035年

表28:ラテンアメリカ市場規模(US$ Mn)分析、形態別、2020年から2024年

表29:ラテンアメリカ市場規模(US$ Mn)分析、形態別、2025年から2035年

表30:ラテンアメリカ市場規模(US$ Mn)機会分析、形態別、2025年から2035年

表31:ラテンアメリカ市場規模(US$ Mn)分析、作物種類別、2020年から2024年

表32:ラテンアメリカ市場規模(US$ Mn)分析、作物種類別、2025年から2035年

表33:ラテンアメリカ市場規模(US$ Mn)機会分析、作物種類別、2025年から2035年

表34:ラテンアメリカ市場規模(US$ Mn)分析、用途別、2020年から2024年

表35:ラテンアメリカ市場規模(US$ Mn)分析、用途別、2025年から2035年

表36:ラテンアメリカ市場規模(US$ Mn)機会分析、用途別、2025年から2035年

表37:ヨーロッパ市場規模(US$ Mn)分析、国別、2020年から2024年

表38:ヨーロッパ市場規模(US$ Mn)分析、国別、2025年から2035年

表39:ヨーロッパ市場規模(US$ Mn)機会分析、国別、2025年から2035年

表40:ヨーロッパ市場規模(US$ Mn)分析、形態別、2020年から2024年

表41:欧州市場規模(US$ Mn)分析、形態別、2025年から2035年

表42:欧州市場規模(US$ Mn)機会分析、形態別、2025年から2035年

表43:欧州市場規模(US$ Mn)分析、作物種類別、2020年から2024年

表44:欧州市場規模(US$ Mn)分析、作物種類別、2025年から2035年

表45:欧州市場規模(US$ Mn)機会分析、作物種類別、2025年から2035年

表46:欧州市場規模(US$ Mn)分析、用途別、2020年から2024年

表47:欧州市場規模(US$ Mn)分析、用途別、2025年から2035年

表48:欧州市場規模(US$ Mn)機会分析、用途別、2025年から2035年

表49:東アジア市場規模(US$ Mn)分析、国別、2020年から2024年

表50:東アジア市場規模(US$ Mn)分析、国別、2025年から2035年

表51:東アジア市場規模(US$ Mn)機会分析、国別、2025年から2035年

表52:東アジア市場規模(US$ Mn)分析、形態別、2020年から2024年

表53:東アジア市場規模(US$ Mn)分析、形態別、2025年から2035年

表54:東アジア市場規模(US$ Mn)機会分析、形態別、2025年から2035年

表55:東アジア市場規模(US$ Mn)分析、作物種類別、2020年から2024年

表56:東アジア市場規模(US$ Mn)分析、作物種類別、2025年から2035年

表57:東アジア市場規模(US$ Mn)機会分析、作物種類別、2025年から2035年

表58:東アジア市場規模(US$ Mn)分析、用途別、2020年から2024年

表59:東アジア市場価値(US$ Mn)分析、用途別、2025年から2035年

表60:東アジア市場価値(US$ Mn)機会分析、用途別、2025年から2035年

表61:南アジア・オセアニア市場価値(US$ Mn)分析、国別、2020年から2024年

表62:南アジア・オセアニア市場規模(US$ Mn)分析、国別、2025年から2035年

表63:南アジア・オセアニア市場規模(US$ Mn)機会分析、国別、2025年から2035年

表64:南アジア・オセアニア市場規模(US$ Mn)分析、形態別、2020年から2024年

表65:南アジア・オセアニア市場規模(US$ Mn)分析、形態別、2025年から2035年

表66:南アジア・オセアニア市場規模(US$ Mn)機会分析、形態別、2025年から2035年

表67:南アジア・オセアニア市場規模(US$ Mn)分析、作物種類別、2020年から2024年

表68:南アジア・オセアニア市場規模(US$ Mn)分析、作物種類別、2025年から2035年

表69:南アジア・オセアニア市場規模(US$ Mn)機会分析、作物種類別、2025年から2035年

表70:南アジア・オセアニア市場規模(US$ Mn)分析、用途別、2020年から2024年

表71:南アジア・オセアニア市場規模(US$ Mn)分析、用途別、2025年から2035年

表72:南アジア・オセアニア市場規模(US$ Mn)機会分析、用途別、2025年から2035年

表73:MEA市場規模(US$ Mn)分析、国別、2020年から2024年

表74:MEA市場規模(US$ Mn)分析、国別、2025年から2035年

表75:MEA市場規模(US$ Mn)機会分析、国別、2025年から2035年

表76:MEA市場規模(US$ Mn)分析、形態別、2020年から2024年

表77:MEA市場価値(US$ Mn)分析、形態別、2025年から2035年

表78:MEA市場価値(US$ Mn)機会分析、形態別、2025年から2035年

表79:MEA市場価値(US$ Mn)分析、作物種類別、2020年から2024年

表80:MEA市場価値(US$ Mn)分析、作物種類別、2025年から2035年

表81:MEA市場価値(US$ Mn)機会分析、作物種類別、2025年から2035年

表82:MEA市場価値(US$ Mn)分析、用途別、2020年から2024年

表83:MEA市場価値(US$ Mn)分析、用途別、2025年から2035年

表84:MEA市場価値(US$ Mn)機会分析、用途別、2025年から2035年

図表一覧

図01:グローバル市場価値(US$ Mn)歴史的分析、2020年から2024年

図02:グローバル市場価値(US$ Mn)予測と分析、2025年から2035年

図03:グローバル市場価値の年次成長率と予測、2020年から2035年

図04:グローバル市場増分$機会、2025年から2035年

図05:グローバル市場シェアとBPS分析(形態別)、2025年と2035年

図06:グローバル市場前年比成長率予測(形態別)、2025年から2035年

図07:形態別グローバル市場魅力度分析、2025年から2035年

図08:作物種類別グローバル市場シェアとBPS分析、2025年と2035年

図09:作物種類別グローバル市場の前年比成長率予測(2025年から2035年)

図10:作物種類別グローバル市場の魅力度分析(2025年から2035年)

図11:用途別グローバル市場シェアとBPS分析(2025年と2035年)

図12:アプリケーション別グローバル市場の前年比成長率予測(2025年から2035年)

図13:アプリケーション別グローバル市場の魅力度分析(2025年から2035年)

図14:地域別グローバル市場シェアとBPS分析(2025年と2035年)

図15:地域別グローバル市場の前年比成長率予測(2025年から2035年)

図16:地域別グローバル市場の魅力度分析(2025年から2035年)

図17:北米市場価値(US$ Mn)の過去分析(2020年から2024年)

図18:北米市場規模(US$ Mn)予測と分析、2025年から2035年

図19:北米市場規模の年次成長率と予測、2035年

図20:北米市場 追加$機会、2025年から2035年

図21:北米市場 市場シェア分析(国別)、2025年と2035年

図22:北米市場 年間成長率予測(国別)、2025年から2035年

図23:北米市場の魅力度分析(国別)、2025年から2035年

図24:北米市場シェアとBPS分析(形態別)、2025年と2035年

図25:北米市場 形態別年間成長率予測(2025年から2035年)

図26:北米市場 形態別魅力度分析(2025年から2035年)

図27:北米市場 作物種類別市場シェアとBPS分析(2025年と2035年)

図28:北米市場 年間成長率予測(作物種類別)、2025年から2035年

図29:北米市場 魅力度分析(作物種類別)、2025年から2035年

図30:北米市場 市場シェアとBPS分析(用途別)、2025年と2035年

図31:北米市場 年間成長率予測(用途別)、2025年から2035年

図32:北米市場 魅力度分析(用途別)、2025年から2035年

図33:ラテンアメリカ市場規模(US$ Mn)歴史的分析、2020年から2024年

図34:ラテンアメリカ市場規模(US$ Mn)予測と分析、2025年から2035年

図35:ラテンアメリカ市場規模の前年比成長率と予測、2020年から2035年

図36:ラテンアメリカ市場における追加的な$機会、2025年から2035年

図37:ラテンアメリカ市場シェア分析(国別)、2025年と2035年

図38:ラテンアメリカ市場の前年比成長率予測(国別)、2025年から2035年

図39:ラテンアメリカ市場の魅力度分析(国別)、2025年から2035年

図40:ラテンアメリカ市場シェアとBPS分析(形態別)、2025年と2035年

図41:ラテンアメリカ市場の前年比成長率予測(形態別)、2025年から2035年

図42:ラテンアメリカ市場の魅力度分析(形態別)、2025年から2035年

図43:ラテンアメリカ市場シェアとBPS分析(作物種類別)、2025年と2035年

図44:ラテンアメリカ市場の前年比成長率予測(作物種類別)、2025年から2035年

図45:ラテンアメリカ市場の魅力度分析(作物種類別)、2025年から2035年

図46:ラテンアメリカ市場シェアとBPS分析(用途別)、2025年と2035年

図47:ラテンアメリカ市場の前年比成長率予測(用途別)、2025年から2035年

図48:ラテンアメリカ市場の魅力度分析(用途別)、2025年から2035年

図49:欧州市場価値(US$ Mn)歴史的分析、2020年から2024年

図50:欧州市場価値(US$ Mn)予測と分析、2025年から2035年

図51:欧州市場価値の前年比成長率と予測、2020年から2035年

図52:欧州市場の増分$機会、2025年から2035年

図53:欧州市場シェア分析(国別)、2025年と2035年

図54:欧州市場 年間成長率予測(国別)、2025年から2035年

図55:欧州市場 魅力度分析(国別)、2025年から2035年

図56:欧州市場 市場シェアとBPS分析(形態別)、2025年と2035年

図57:欧州市場の前年比成長率予測(形態別)、2025年から2035年

図58:欧州市場の魅力を分析(形態別)、2025年から2035年

図59:欧州市場のシェアとBPS分析(作物種類別)、2025年と2035年

図60:欧州市場 年間成長率予測(作物種類別)、2025年から2035年

図61:欧州市場 魅力度分析(作物種類別)、2025年から2035年

図62:欧州市場 シェアとBPS分析(用途別)、2025年と2035年

図63:欧州市場 年間成長率予測(用途別)、2025年から2035年

図64:欧州市場 魅力度分析(用途別)、2025年から2035年

図65:東アジア市場規模(US$ Mn)歴史的分析、2020年から2024年

図66:東アジア市場規模(US$ Mn)予測と分析、2025年から2035年

図67:東アジア市場規模前年比成長率と予測、2020年から2035年

図68:東アジア市場追加$機会、2025年から2035年

図69:東アジア市場シェア分析(国別)、2025年と2035年

図70:東アジア市場の前年比成長率予測(国別)、2025年から2035年

図71:東アジア市場の魅力度分析(国別)、2025年から2035年

図72:東アジア市場シェアとBPS分析(形態別)、2025年と2035年

図73:東アジア市場 形態別年間成長率予測(2025年から2035年)

図74:東アジア市場 形態別魅力度分析(2025年から2035年)

図75:東アジア市場 作物種類別市場シェアとBPS分析(2025年と2035年)

図76:東アジア市場 年間成長率予測(作物種類別)、2025年から2035年

図77:東アジア市場 魅力度分析(作物種類別)、2025年から2035年

図78:東アジア市場 シェアとBPS分析(用途別)、2025年と2035年

図79:東アジア市場 用途別年間成長率予測(2025年から2035年)

図80:東アジア市場 用途別魅力度分析(2025年から2035年)

図81:南アジア・オセアニア市場規模(US$ Mn)歴史的分析(2020年から2024年)

図82:南アジア・オセアニア市場規模(US$ Mn)予測と分析、2025年から2035年

図83:南アジア・オセアニア市場規模の前年比成長率と予測、2020年から2035年

図84:南アジア・オセアニア市場における追加的な$機会、2025年から2035年

図85:南アジア・オセアニア市場シェア分析(国別)、2025年と2035年

図86:南アジア・オセアニア市場の前年比成長率予測(国別)、2025年から2035年

図87:南アジア・オセアニア市場の魅力度分析(国別)、2025年から2035年

図88:南アジア・オセアニア市場シェアとBPS分析(形態別)、2025年と2035年

図89:南アジア・オセアニア市場の前年比成長率予測(形態別)、2025年から2035年

図90:南アジア・オセアニア市場の魅力度分析(形態別)、2025年から2035年

図91:南アジア・オセアニア市場シェアとBPS分析(作物種類別)、2025年と2035年

図92:南アジア・オセアニア市場の前年比成長率予測(作物種類別)、2025年から2035年

図93:南アジア・オセアニア市場の魅力度分析(作物種類別)、2025年から2035年

図94:南アジア・オセアニア市場シェアとBPS分析(用途別)、2025年と2035年

図95:南アジア・オセアニア市場 用途別年間成長率予測(2025年から2035年)

図96:南アジア・オセアニア市場 用途別魅力度分析(2025年から2035年)

図97:MEA市場価値(US$ Mn)歴史的分析(2020年から2024年)

図98:MEA市場価値(US$ Mn)予測と分析、2025年から2035年

図99:MEA市場価値前年比成長率と予測、2020年から2035年

図100:MEA市場増分$機会、2025年から2035年

図101:MEA市場シェア分析(国別)、2025年と2035年

図102:MEA市場の前年比成長率予測(国別)、2025年から2035年

図103:MEA市場の魅力度分析(国別)、2025年から2035年

図104:MEA市場シェアとBPS分析(形態別)、2025年と2035年

図105:MEA市場の前年比成長率予測(形態別)、2025年から2035年

図106:MEA市場の魅力度分析(形態別)、2025年から2035年

図107:MEA市場シェアとBPS分析(作物種類別)、2025年と2035年

図108:MEA市場の前年比成長率予測(作物種類別)、2025年から2035年

図109:MEA市場の魅力度分析(作物種類別)、2025年から2035年

図110:MEA市場シェアとBPS分析(用途別)、2025年と2035年

図111:MEA市場 年間成長率予測(用途別)、2025年から2035年

図112:MEA市場 魅力度分析(用途別)、2025年から2035年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/