主要市場動向とインサイト

- アジア太平洋地域は2024年に54.7%という最大の収益シェアで世界の電池電解液添加剤市場を支配した。

- 欧州の電池電解液添加剤市場は、2025年から2033年にかけて堅調なCAGR(年平均成長率)12.7%で成長すると予測される。

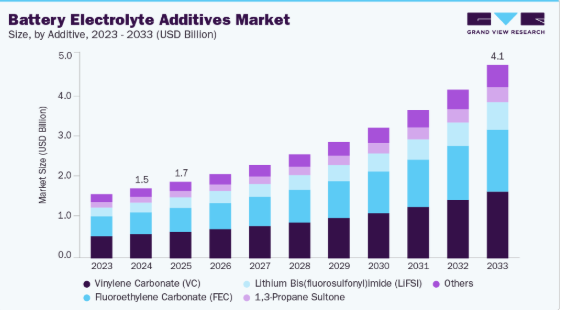

- 添加剤別では、ビニレンカーボネート(VC)セグメントが2024年に34.9%の最大収益シェアで市場をリードした。

- 用途別では、エネルギー貯蔵システムセグメントが2025年から2033年にかけて12.6%という著しいCAGRで成長すると予測される。

市場規模と予測

- 2024年市場規模:15億1860万米ドル

- 2033年予測市場規模:41億9010万米ドル

- CAGR(2025-2033年):12.2%

- アジア太平洋地域:2024年における最大市場

- 欧州:最も急速に成長する市場

電池の安全性、安定性、サイクル寿命の向上に対する関心の高まりが、SEI形成剤、皮膜形成添加剤、過充電保護化合物などの特殊電解液添加剤の使用を促進している。さらに、政府のインセンティブやEVインフラ・再生可能エネルギー貯蔵への大規模投資が市場の拡大をさらに後押ししている。

電気自動車(EV)、民生用電子機器、グリッドエネルギー貯蔵システムにおける高性能リチウムイオン電池の需要増加により、世界の電池電解液添加剤産業は堅調な成長を遂げている。世界的なEV普及の加速に伴い、メーカーはエネルギー密度、電池効率、サイクル安定性の向上に注力しており、固体電解質界面(SEI)の強化、ガス発生の抑制、電池性能全体の向上を図る添加剤の使用を推進している。さらに、再生可能エネルギーへの移行が進み、エネルギー貯蔵ソリューションが拡大する中で、高度な電解質組成に大きく依存する安定性と長寿命を備えたバッテリーの必要性がさらに高まっている。

しかし市場は、高コストな配合、原料の入手制限、添加剤の化学組成を規制する複雑な法規制といった課題に直面している。リチウムジフルオロ(オキサラート)ホウ酸塩(LiDFOB)やフルオロエチレンカーボネート(FEC)などの先進電解質添加剤の合成には高純度前駆体が必要であり、これが生産コストを押し上げる。さらに、特に米国や欧州における厳格な環境・安全基準が、特定の溶剤や添加剤化学の採用を制限している。サプライチェーンの混乱や、新たな電極材料との継続的な適合性試験の必要性も、広範な商業化を妨げている。

一方、技術革新は市場成長の強力な機会をもたらす。固体電池や高電圧電池化学への注目度が高まる中、優れたイオン伝導性と熱安定性を提供する次世代添加剤の新たな道が開かれている。添加剤メーカーと電池OEMメーカー間の戦略的提携が生まれつつあり、特定の化学組成に最適化された特注添加剤パッケージの共同開発が進められている。さらに、アジア太平洋地域におけるEV生産の急速な拡大と、現地化リチウムイオン電池製造への投資が相まって、持続可能性と規制順守を確保しつつ性能を向上させる電解質添加剤の需要加速が見込まれる。

市場の集中度と特性

電池電解質添加剤業界は中程度の集中化が進んでおり、大規模な多国籍化学企業と専門的な地域プレイヤーが混在して市場を支配している。主要なグローバル企業にはBASF SE、エボニック・インダストリーズAG、宇部興産、ソルベイ、LG化学が含まれ、強力な研究開発能力、広範な流通ネットワーク、電池メーカーとの長年の関係を活かしている。これらの主要企業は、電池の寿命、安全性、効率性を向上させる高性能添加剤の配合開発に注力しており、成熟市場と新興市場の両方で競争優位性を確立している。

市場特性は、高い技術集約度、厳格な品質要求、迅速なイノベーションサイクルによって定義される。添加剤の性能は電池化学と密接に関連しており、負極、正極、電解質溶媒との適合性向上のための継続的な最適化が求められる。また地域的な差異も顕著で、アジア太平洋地域はEV普及と政府支援を背景に生産・消費の拠点として台頭している一方、北米と欧州では自動車・産業用途向けの高性能特殊添加剤が重視されている。この技術的複雑性と地域別需要パターンの組み合わせが、市場の競争力学と成長軌道を形作っている。

添加剤インサイト

2024年にはビニレンカーボネートセグメントが市場をリードし、34.9%という最大の収益シェアを占めた。これは、負極上で安定した固体電解質界面層(SEI)を形成する上で重要な役割を果たすためである。サイクル寿命の延長、電池効率の向上、容量減衰の抑制といった特性から、電気自動車、民生用電子機器、エネルギー貯蔵用途向けリチウムイオン電池で高い需要を集めている。アジア太平洋地域と欧州の電池メーカーによる積極的な採用が、同セグメントの市場における主導的地位をさらに強化している。

予測期間中、フルオロエチレンカーボネート(FEC)セグメントは12.7%という最速のCAGRを記録すると予測される。これは高電圧および次世代リチウムイオン電池における優れた性能によるものである。FECは特にSEI層の安定化、熱安定性の向上、電池全体の安全性向上に効果的であり、EVおよびエネルギー貯蔵用途において重要性を増している。アジア太平洋地域における高性能・長寿命電池の需要増加と、固体電解質や高容量負極材料の革新が相まって、FECベースの電解質添加剤の急速な普及を推進している。

アプリケーションインサイト

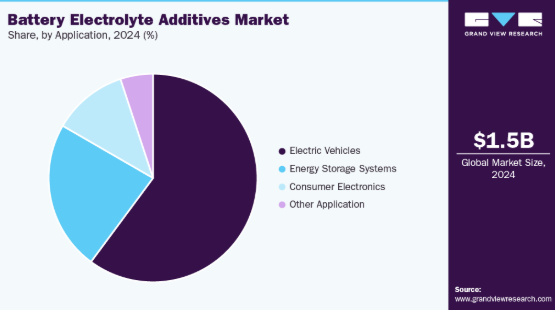

電気自動車(EV)セグメントは、世界的な電動化輸送への急速な移行を背景に、2024年に60.1%という最大の収益シェアで市場をリードした。EV生産台数の増加、政府の補助金政策、消費者採用の拡大が、サイクル寿命・安全性・エネルギー効率を向上させる先進添加剤に依存する高性能リチウムイオン電池の需要を牽引している。EV電池におけるビニレンカーボネートなどの添加剤の普及は、同セグメントの優位性をさらに強化している。

エネルギー貯蔵システム(ESS)セグメントは、予測期間中に12.6%という最速のCAGRを記録すると予測されている。再生可能エネルギー統合とスマートグリッドインフラの拡大が、信頼性の高い大容量貯蔵ソリューションの必要性を促進しているためである。フッ化エチレンカーボネートやSEI形成剤を含む先進電解質添加剤は、ESS用途におけるバッテリーの安定性、効率性、長寿命化を向上させる上で重要であり、アジア太平洋、北米、欧州での急速な普及を支えている。

地域別インサイト

北米の電池電解質添加剤市場は、電気自動車生産の増加、ユーティリティ規模のエネルギー貯蔵システムの導入拡大、クリーンエネルギー技術を促進する政府支援政策に牽引され、世界市場で大きなシェアを占める。同地域における電池の安全性、効率性、寿命向上への注力は、リチウムイオン電池向け高性能添加剤の採用を継続的に後押ししている。

米国電池電解質添加剤市場の動向

米国における電池電解質添加剤市場は、北米における主要市場であり、拡大するEV製造、次世代電池技術の進歩、再生可能エネルギー貯蔵インフラへの多額の投資に支えられています。米国の電池メーカーは、リチウムイオン電池の熱安定性、サイクル寿命、および全体的な性能を向上させるために、ビニレンカーボネートやフルオロエチレンカーボネートなどの添加剤をますます活用しています。

アジア太平洋地域の電池電解質添加剤市場の動向

アジア太平洋地域は、同地域の急速な電気自動車普及、大規模なリチウムイオン電池製造、クリーンエネルギーとEVインフラを支援する強力な政府インセンティブに牽引され、2024年に54.7%という最大の収益シェアで電池電解質添加剤市場を支配した。中国、日本、韓国などの国々が主要な貢献国であり、拡大する自動車およびエネルギー貯蔵セクターが、電池性能と安全性を向上させる先進的な電解液添加剤の需要を牽引している。

中国の電池電解液添加剤市場は、野心的なEV生産目標、広範な電池製造能力、電気自動車およびエネルギー貯蔵ソリューションの輸出増加に支えられ、2024年にアジア太平洋地域で最大の市場収益シェアを占めた。同国が持続可能なモビリティに注力し、リチウムイオン電池サプライチェーンへの投資を強化していることから、サイクル寿命、熱安定性、電池全体の効率性を向上させるための高機能添加剤(ビニレンカーボネートやフルオロエチレンカーボネートなど)の需要が高まっている。

欧州の電池電解質添加剤市場の動向

欧州の電池電解液添加剤市場は、予測期間中に12.7%という最速のCAGRで成長すると見込まれている。これは、電気自動車の普及拡大、エネルギー貯蔵インフラの拡充、高性能かつ環境に優しい電池技術を促進する厳格な規制基準に牽引されている。同地域における炭素排出量削減とエネルギー効率向上の取り組みは、電池の安全性、サイクル寿命、総合性能を向上させる先進的な電解液添加剤の需要を加速させている。

ドイツの電池電解質添加剤市場は、強力な自動車産業、大規模なEV生産、再生可能エネルギー貯蔵への投資に支えられ、欧州内でも主要市場として際立っている。同国のメーカーは、リチウムイオン電池の安定性、効率性、熱安全性を高めるため、ビニレンカーボネートやフルオロエチレンカーボネートなどの高性能添加剤を積極的に採用している。持続可能性、イノベーション、厳格なEU規制への順守を重視するドイツの姿勢は、地域における電池電解質添加剤産業のリーダーシップをさらに強化している。

ラテンアメリカ電池電解質添加剤市場の動向

ラテンアメリカの電池電解質添加剤市場は、電気自動車の漸進的な普及、再生可能エネルギープロジェクト、エネルギー貯蔵システムに牽引され、着実な成長を遂げている。ブラジルやメキシコなどの国々は重要な市場として台頭しており、産業および自動車分野への投資増加が高性能電解質添加剤の需要を支えている。

中東・アフリカ地域における電池電解質添加剤市場

中東・アフリカ地域の電池電解質添加剤市場は、太陽光・風力プロジェクト向けエネルギー貯蔵システムの拡大や都市部におけるEV導入の萌芽により、中程度の市場潜在性を示している。進行中のインフラ開発と持続可能なエネルギーを促進する地域イニシアチブにより、MEA地域全体で先進的な電池電解質添加剤の採用が徐々に増加すると予想される。

主要電池電解質添加剤企業インサイト

市場で活動する主要企業には、Tinci Materials、Capchem Technology、広州天新材料科技有限公司、ENCHEM株式会社などが含まれる。

- Tinci Materialsは、リチウムイオン電池材料、パーソナルケア化学品、電子化学品に重点を置く、世界有数の精密化学材料メーカーである。同社はリチウムイオン電池用電解液の主要生産者であり、主要原材料をカバーする垂直統合型サプライチェーンを確立している。Tinci Materialsは、米国、ドイツ、シンガポール、モロッコ、韓国などの主要国際市場に子会社、生産拠点、研究開発センターを設立し、グローバルな事業展開を大幅に拡大している。アジア太平洋、北米、欧州、アフリカにおいて重要な地域的プレゼンスを有している。

- Capchem Technologyは、電解液添加剤を含むリチウムイオン電池材料の研究開発・製造を専門とする中国の有力企業である。同社はリチウムイオン電池の性能と安全性を向上させる多様な電解液添加剤を提供している。Capchem Technologyはグローバル市場で強い存在感を示し、先進電池技術への需要拡大に対応する高品質製品の提供に注力している

主要電池電解液添加剤企業:

以下は電池電解液添加剤市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界動向を主導している。

- Tinci Materials

- Capchem Technology

- Guangzhou Tinci Materials Technology Co., Ltd.

- ENCHEM Co., Ltd.

- Mitsubishi Chemical Group Corporation

- Shenzhen Capchem Technology Co., Ltd.

- Zhejiang Yongtai Technology Co., Ltd.

- Shandong Genyuan New Materials Co., Ltd.

- Chunbo Fine Chem

最近の動向

- 2025年7月、Tinci Materialsは湖北省中部の主要電池メーカーであるCornexと重要な長期供給契約を締結しました。この契約では、2030年までにCornexの3工場に対し、総額約100億元(約14億米ドル)相当の55万トンのリチウム電池電解液および主要化学薬品を供給します。この提携は、ティンシが国内市場での地位強化とグローバル展開の拡大に注力していることを示すものである。

- 2024年5月、Capchem USAはルイジアナ州アセンション郡に3億5000万ドルを投じ、炭酸溶媒とリチウムイオン電池電解液の統合製造施設を建設する計画を発表した。この施設は米国最大規模となる見込みで、国内のリチウムイオン電池および電気自動車サプライチェーンの成長を支える。

世界の電池電解液添加剤市場レポートのセグメンテーション

本レポートは、2018年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、世界レベルでの収益成長を予測しています。本調査では、Grand View Researchは製品、形態、用途、地域に基づいて世界の電池電解質添加剤市場レポートをセグメント化しています:

- 添加剤の展望(収益、百万米ドル、2018年~2033年)

- ビニレンカーボネート(VC)

- フルオロエチレンカーボネート(FEC)

- 1,3-プロパンスルホン

- リチウムビス(フルオロスルホニル)イミド(LiFSI)

- その他

- 用途別見通し(収益、百万米ドル、2018年~2033年)

- 電気自動車

- エネルギー貯蔵システム

- 民生用電子機器

- その他の用途

- 地域別見通し(収益、百万米ドル、2018年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1. 研究方法論

1.1.1. 市場セグメンテーション

1.1.2. 市場定義

1.2. 研究範囲と前提

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源と第三者視点

1.3.4. プライマリ調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場構築とデータ可視化

1.6. データ検証と公開

1.7. 略語一覧

第2章 エグゼクティブサマリー

2.1. 市場概況(2024年、百万米ドル)

2.2. セグメント別概況

2.3. 競争環境概観

第3章 世界の電池電解液添加剤市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 産業バリューチェーン分析

3.2.1. 原材料動向

3.2.2. 製造動向

3.2.3. 販売チャネル分析

3.3. 規制枠組み

3.4. 市場ダイナミクス

3.4.1. 市場推進要因分析

3.4.2. 市場抑制要因分析

3.4.3. 市場機会分析

3.4.4. 市場課題分析

3.5. ビジネス環境分析

3.5.1. ポーターの5つの力分析

3.5.2. PESTEL分析

第4章 世界の電池電解液添加剤市場:添加剤別推定値とトレンド分析

4.1. 主要なポイント

4.2. 添加剤動向分析と市場シェア(2024年および2033年)

4.2.1. ビニレンカーボネート(VC)

4.2.1.1. 市場規模推定値と予測(2018年~2033年、百万米ドル)

4.2.2. フルオロエチレンカーボネート(FEC)

4.2.2.1. 市場規模と予測、2018年~2033年(百万米ドル)

4.2.3. 1,3-プロパンスルホン

4.2.3.1. 市場規模と予測、2018年~2033年(百万米ドル)

4.2.4. リチウムビス(フルオロスルホニル)イミド(LiFSI)

4.2.4.1. 市場推定値と予測、2018年~2033年(百万米ドル)

4.2.5. その他

4.2.5.1. 市場推定値と予測、2018年~2033年(百万米ドル)

第5章 世界の電池電解質添加剤市場:用途別推定値と動向分析

5.1. 主要ポイント

5.2. 用途別動向分析と市場シェア、2024年および2033年

5.2.1. 電気自動車

5.2.1.1. 市場推定値と予測、2018年~2033年(百万米ドル)

5.2.2. エネルギー貯蔵システム

5.2.2.1. 市場推定値と予測、2018年~2033年(百万米ドル)

5.2.3. 民生用電子機器

5.2.3.1. 市場推定値と予測、2018年~2033年(百万米ドル)

5.2.4. その他の用途

5.2.4.1. 市場規模予測(2018年~2033年、百万米ドル)

第6章 世界の電池電解液添加剤市場:地域別予測と動向分析

6.1. 主要ポイント

6.2. 地域別動向分析と市場シェア(2024年および2033年)

6.3. 北米

6.3.1. 北米電池電解液添加剤市場規模予測(2018-2033年、百万米ドル)

6.3.2. 添加剤別市場規模予測(2018-2033年、百万米ドル)

6.3.3. 形態別市場規模予測(2018-2033年、百万米ドル)

6.3.4. 用途別市場規模予測(2018-2033年、百万米ドル)

6.3.5. 米国

6.3.5.1. 米国電池電解液添加剤市場規模予測(2018-2033年、百万米ドル)

6.3.5.2. 添加剤別市場規模予測(2018年~2033年、百万米ドル)

6.3.5.3. 用途別市場規模予測(2018年~2033年、百万米ドル)

6.3.6. カナダ

6.3.6.1. カナダ電池電解液添加剤市場規模予測(2018年~2033年、百万米ドル)

6.3.6.2. 添加剤別市場規模予測(2018年~2033年、百万米ドル)

6.3.6.3. 用途別市場規模予測(2018-2033年、百万米ドル)

6.3.7. メキシコ

6.3.7.1. メキシコ電池電解液添加剤市場規模予測(2018-2033年、百万米ドル)

6.3.7.2. 添加剤別市場規模予測(2018-2033年、百万米ドル)

6.3.7.3. 用途別市場規模予測(2018-2033年、百万米ドル)

6.4. 欧州

6.4.1. 欧州電池電解液添加剤市場規模予測(2018-2033年、百万米ドル)

6.4.2. 添加剤別市場規模予測(2018-2033年、百万米ドル)

6.4.3. 用途別市場規模予測(2018-2033年、百万米ドル)

6.4.4. ドイツ

6.4.4.1. ドイツ電池電解液添加剤市場規模予測(2018-2033年、百万米ドル)

6.4.4.2. 添加剤別市場規模予測(2018-2033年、百万米ドル)

6.4.4.3. 用途別市場規模予測(2018-2033年、百万米ドル)

6.4.5. イギリス

6.4.5.1. イギリス電池電解液添加剤市場規模予測(2018-2033年、百万米ドル) (百万米ドル)

6.4.5.2. 添加剤別市場規模予測(2018年~2033年)(百万米ドル)

6.4.5.3. 用途別市場規模予測(2018年~2033年) (百万米ドル)

6.4.6. フランス

6.4.6.1. フランス電池電解液添加剤市場規模予測(2018年~2033年)(百万米ドル)

6.4.6.2. 添加剤別市場規模予測(2018年~2033年)(百万米ドル)

6.4.6.3. 用途別市場規模予測(2018年~2033年)(百万米ドル)

6.4.7. イタリア

6.4.7.1. イタリア電池電解液添加剤市場規模予測(2018年~2033年)(百万米ドル)

6.4.7.2. 添加剤別市場規模予測(2018-2033年、百万米ドル)

6.4.7.3. 用途別市場規模予測(2018-2033年、百万米ドル)

6.4.8. スペイン

6.4.8.1. スペイン電池電解液添加剤市場規模予測(2018年~2033年、百万米ドル)

6.4.8.2. 添加剤別市場規模予測(2018年~2033年、百万米ドル)

6.4.8.3. 用途別市場規模予測(2018年~2033年、百万米ドル)

6.5. アジア太平洋

6.5.1. アジア太平洋地域 電池電解液添加剤市場規模と予測、2018年~2033年(百万米ドル)

6.5.2. 添加剤別市場規模と予測、2018年~2033年(百万米ドル)

6.5.3. 用途別市場規模予測(2018年~2033年、百万米ドル)

6.5.4. 中国

6.5.4.1. 中国電池電解液添加剤市場規模予測(2018年~2033年、百万米ドル)

6.5.4.2. 添加剤別市場規模予測(2018-2033年、百万米ドル)

6.5.4.3. 用途別市場規模予測(2018-2033年、百万米ドル) (百万米ドル)

6.5.5. インド

6.5.5.1. インド電池電解液添加剤市場規模予測(2018-2033年)(百万米ドル)

6.5.5.2. 添加剤別市場規模予測(2018-2033年)(百万米ドル)

6.5.5.3. 用途別市場規模予測(2018年~2033年)(百万米ドル)

6.5.6. 日本

6.5.6.1. 日本電池電解液添加剤市場規模予測(2018年~2033年)(百万米ドル)

6.5.6.2. 添加剤別市場規模予測(2018年~2033年、百万米ドル)

6.5.6.3. 用途別市場規模予測(2018年~2033年、百万米ドル)

6.5.7. 韓国

6.5.7.1. 韓国電池電解液添加剤市場規模予測(2018-2033年、百万米ドル)

6.5.7.2. 添加剤別市場規模予測(2018-2033年、百万米ドル)

6.5.7.3. 用途別市場規模予測(2018-2033年、百万米ドル)

6.6. ラテンアメリカ

6.6.1. ラテンアメリカ電池電解液添加剤市場規模予測(2018-2033年、百万米ドル)

6.6.2. 添加剤別市場規模予測(2018年~2033年、百万米ドル)

6.6.3. 用途別市場規模予測(2018年~2033年、百万米ドル)

6.6.4. ブラジル

6.6.4.1. ブラジル電池電解液添加剤市場規模予測(2018-2033年、百万米ドル)

6.6.4.2. 添加剤別市場規模予測(2018-2033年、百万米ドル)

6.6.4.3. 用途別市場規模予測(2018年~2033年、百万米ドル)

6.6.5. アルゼンチン

6.6.5.1. アルゼンチン電池電解液添加剤市場規模予測(2018年~2033年、百万米ドル)

6.6.5.2. 添加剤別市場規模予測(2018-2033年、百万米ドル)

6.6.5.3. 用途別市場規模予測(2018-2033年、百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカ 電池電解液添加剤市場規模予測(2018年~2033年、百万米ドル)

6.7.2. 添加剤別市場規模予測(2018年~2033年、百万米ドル) (百万米ドル)

6.7.3. 用途別市場規模予測(2018年~2033年)(百万米ドル)

6.7.4. サウジアラビア

6.7.4.1. サウジアラビア電池電解液添加剤市場規模予測(2018年~2033年)(百万米ドル)

6.7.4.2. 添加剤別市場推定値と予測、2018年~2033年(百万米ドル)

6.7.4.3. 用途別市場推定値と予測、2018年~2033年(百万米ドル)

6.7.5. 南アフリカ

6.7.5.1. 南アフリカ電池電解液添加剤市場規模予測(2018-2033年、百万米ドル)

6.7.5.2. 添加剤別市場規模予測(2018-2033年、百万米ドル)

6.7.5.3. 用途別市場規模予測(2018年~2033年、百万米ドル)

第7章 競争環境

7.1. 主要グローバル企業・最近の動向と業界への影響

7.2. 企業/競合分類

7.3. 企業の市場ポジション分析(2024年)

7.4. 企業ヒートマップ分析

7.5. 戦略マッピング

7.5.1. 事業拡大

7.5.2. 合併・買収

7.5.3. 協業・提携・契約

7.5.4. 新製品発売

7.5.5. その他

第8章 企業リスト(概要、財務実績、製品概要)

8.1. ティンシー・マテリアルズ

8.1.1. 企業概要

8.1.2. 財務実績

8.1.3. 製品ベンチマーキング

8.2. キャップケム・テクノロジー

8.2.1. 企業概要

8.2.2. 財務実績

8.2.3. 製品ベンチマーク

8.3. 広州Tinci材料技術有限公司

8.3.1. 会社概要

8.3.2. 財務実績

8.3.3. 製品ベンチマーク

8.4. ENCHEM株式会社

8.4.1. 会社概要

8.4.2. 財務実績

8.4.3. 製品ベンチマーキング

8.5. 三菱ケミカルグループ株式会社

8.5.1. 会社概要

8.5.2. 財務実績

8.5.3. 製品ベンチマーキング

8.6. 深センキャプケムテクノロジー株式会社

8.6.1. 会社概要

8.6.2. 財務実績

8.6.3. 製品ベンチマーキング

8.7. 浙江永泰科技有限公司

8.7.1. 会社概要

8.7.2. 財務実績

8.7.3. 製品ベンチマーキング

8.8. 山東元源新材料有限公司

8.8.1. 会社概要

8.8.2. 財務実績

8.8.3. 製品ベンチマーキング

8.9. 春波ファインケミカル

8.9.1. 会社概要

8.9.2. 財務実績

8.9.3. 製品ベンチマーキング

表一覧

表1. 電池電解液添加剤市場規模予測(添加剤別、2018年~2033年、百万米ドル)

表2. 炭酸ビニレン(VC)電池電解液添加剤市場規模予測(2018-2033年、百万米ドル)

表3. 炭酸フルオロエチレン(FEC)電池電解液添加剤市場規模予測(2018-2033年、百万米ドル)

表4. 1,3-プロパンスルホン酸塩電池電解質添加剤市場規模と予測、2018年~2033年(百万米ドル)

表5. リチウムビス(フルオロスルホニル)イミド(Lifsi)電池電解質添加剤市場規模と予測、2018年~2033年 (百万米ドル)

表6. その他の添加剤市場規模予測(2018年~2033年)(百万米ドル)

表7. 電池電解質添加剤市場規模予測(用途別)(2018年~2033年)(百万米ドル)

表8. 電気自動車向け電池電解質添加剤市場規模予測(2018-2033年)(百万米ドル)

表9. エネルギー貯蔵システム向け電池電解質添加剤市場規模予測(2018-2033年)(百万米ドル)

表10. 電池電解質添加剤市場規模予測(民生用電子機器分野)、2018年~2033年(百万米ドル)

表11. 電池電解質添加剤市場規模予測(その他用途分野)、2018年~2033年(百万米ドル)

表12.

地域別電池電解質添加剤市場規模予測(2018-2033年、百万米ドル)

表13. 北米電池電解質添加剤市場規模予測(2018-2033年、百万米ドル) (百万米ドル)

表14. 北米電池電解液添加剤市場規模予測(添加剤別)、2018年~2033年(百万米ドル)

表15. 北米電池電解液添加剤市場規模予測(用途別)、2018年~2033年(百万米ドル)

表16. 米国電池電解液添加剤市場規模予測(2018-2033年)(百万米ドル)

表17. 米国電池電解液添加剤市場規模予測(添加剤別)(2018-2033年)(百万米ドル)

表18. 米国電池電解液添加剤市場規模予測(用途別、2018-2033年)(台数) (百万米ドル)

表19. カナダ電池電解液添加剤市場規模予測(2018-2033年)(百万米ドル)

表20. カナダ電池電解液添加剤市場規模予測(添加剤別)(2018-2033年)(百万米ドル)

表21. カナダ電池電解液添加剤市場規模予測(用途別、2018-2033年)(百万米ドル)

表22. メキシコ電池電解液添加剤市場規模予測(2018-2033年、百万米ドル)

表23. メキシコ電池電解液添加剤市場規模予測(添加剤別、2018-2033年、百万米ドル)

表24. メキシコ電池電解液添加剤市場規模予測(用途別、2018-2033年、百万米ドル)

表25. 欧州電池電解液添加剤市場規模予測(2018-2033年、百万米ドル)

表26. 欧州電池電解液添加剤市場規模予測(添加剤別、2018-2033年、百万米ドル)

表27. 欧州電池電解液添加剤市場規模予測(用途別、2018-2033年、百万米ドル)

表28. ドイツ電池電解液添加剤市場規模予測(2018-2033年、百万米ドル)

表29. ドイツ電池電解液添加剤市場規模予測(添加剤別、2018-2033年、百万米ドル)

表30. ドイツ電池電解液添加剤市場規模予測(用途別、2018-2033年、百万米ドル)

表31. 英国電池電解液添加剤市場規模予測(2018-2033年、百万米ドル)

表32. 英国電池電解質添加剤市場規模予測(添加剤別、2018-2033年)(百万米ドル)

表33. 英国電池電解質添加剤市場規模予測(用途別、2018-2033年) (百万米ドル)

表34. フランス電池電解液添加剤市場規模予測(2018-2033年)(百万米ドル)

表35. フランス電池電解液添加剤市場規模予測(添加剤別、2018-2033年)(百万米ドル)

表36. フランス電池電解液添加剤市場規模予測(用途別、2018-2033年)(百万米ドル)

表37. イタリア電池電解液添加剤市場規模予測(2018-2033年) (百万米ドル)

表 38. イタリアの電池電解質添加剤市場規模予測(添加剤別、2018年~2033年 (百万米ドル)

表39. イタリア電池電解液添加剤市場規模予測(用途別、2018-2033年)(百万米ドル)

表40. スペイン電池電解液添加剤市場規模予測(2018-2033年)(百万米ドル)

表41. スペイン電池電解液添加剤市場規模予測(添加剤別、2018-2033年)

(百万米ドル)

表42. スペイン電池電解液添加剤市場規模予測(用途別、2018-2033年)(百万米ドル)

表43. アジア太平洋地域電池電解液添加剤市場規模予測(2018-2033年)(百万米ドル)

表44. アジア太平洋地域 電池電解液添加剤市場規模予測(添加剤別、2018-2033年)(百万米ドル)

表45. アジア太平洋地域 電池電解液添加剤市場規模予測(用途別、2018-2033年) (百万米ドル)

表46. 中国電池電解液添加剤市場規模予測(2018-2033年)(百万米ドル)

表47. 中国電池電解液添加剤市場規模予測(添加剤別、2018-2033年)(百万米ドル)

表48. 中国電池電解液添加剤市場規模予測(用途別、2018-2033年)(百万米ドル)

表49. 日本電池電解液添加剤市場規模予測(2018-2033年) (百万米ドル)

表50. 日本電池電解液添加剤市場規模予測(添加剤別、2018-2033年)(百万米ドル)

表51. 日本電池電解液添加剤市場規模予測(用途別、2018-2033年)(百万米ドル)

表52. インド電池電解液添加剤市場規模予測(2018-2033年)(百万米ドル)

表53. インド電池電解液添加剤市場規模予測(添加剤別、2018-2033年) (百万米ドル)

表54. インド電池電解液添加剤市場規模予測(用途別、2018-2033年)(百万米ドル)

表55. 韓国電池電解液添加剤市場規模予測(2018-2033年)(百万米ドル)

表56. 韓国の電池電解液添加剤市場規模予測(添加剤別、2018-2033年)(百万米ドル)

表57. 韓国の電池電解液添加剤市場規模予測(用途別、2018-2033年) (百万米ドル)

表58. ラテンアメリカ電池電解液添加剤市場規模予測(2018-2033年)(百万米ドル)

表59. ラテンアメリカ電池電解液添加剤市場規模予測(添加剤別、2018-2033年)(百万米ドル)

表60. ラテンアメリカ電池電解液添加剤市場規模予測(用途別、2018-2033年)(百万米ドル)

表61. ブラジル電池電解液添加剤市場規模予測(2018-2033年) (百万米ドル)

表62. ブラジル電池電解液添加剤市場規模予測(添加剤別、2018-2033年)(百万米ドル)

表63. ブラジル電池電解液添加剤市場規模予測(用途別、2018-2033年)(百万米ドル)

表64. アルゼンチン電池電解液添加剤市場規模予測(2018-2033年)(百万米ドル)

表65. アルゼンチン電池電解液添加剤市場規模予測(添加剤別)(2018-2033年)(百万米ドル)

表66. アルゼンチン電池電解液添加剤市場規模予測(用途別、2018-2033年、百万米ドル)

表67. 中東・アフリカ電池電解液添加剤市場規模予測(2018-2033年、百万米ドル)

表68. 中東・アフリカ地域における電池電解液添加剤市場規模予測(添加剤別、2018-2033年、百万米ドル)

表69. 中東・アフリカ地域における電池電解液添加剤市場規模予測(用途別、2018-2033年、百万米ドル) (百万米ドル)

表70. サウジアラビア 電池電解液添加剤市場規模予測(2018-2033年)(百万米ドル)

表71. サウジアラビア 電池電解液添加剤市場規模予測(添加剤別)(2018-2033年)(百万米ドル)

表72. サウジアラビア 電池電解液添加剤市場規模予測(用途別、2018年~2033年)(百万米ドル)

表73. 南アフリカ 電池電解液添加剤市場規模予測(2018年~2033年)(百万米ドル)

表74. 南アフリカ 電池電解液添加剤市場規模予測(添加剤別、2018-2033年)(百万米ドル)

表75. 南アフリカ 電池電解液添加剤市場規模予測(用途別、2018-2033年)(百万米ドル)

図一覧

図1 情報収集

図2 一次調査パターン

図3 一次調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 電池電解液添加剤市場 – 市場概要

図8 電池電解質添加剤市場-セグメント概要(1/2)

図9 電池電解質添加剤市場-セグメント概要(2/2)

図10 電池電解質添加剤市場-競争環境概要

図11 電池電解質添加剤市場:バリューチェーン分析

図12 電池電解質添加剤市場:ポーターの5つの力分析

図13 電池電解質添加剤市場:PESTEL分析

図14 電池電解質添加剤市場:添加剤動向分析(2024年及び2033年)

図15 電池電解質添加剤市場:用途別動向分析(2024年と2033年)

図16 電池電解質添加剤市場:地域別動向分析(2024年と2033年)

図17 電池電解質添加剤市場:企業ポジショニング分析

図18 電池電解質添加剤市場:戦略マッピング

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/