この分野は、低摩擦、高性能の製品が求められる電気自動車の製造および再生可能エネルギー機器の成長の恩恵を受けています。一方、保護主義、商品価格の変動、サプライチェーンの混乱は、大きな阻害要因となっています。さらに、用途に特化した顧客仕様製品の需要の増加には、より機敏な生産ラインが必要となり、従来のメーカーに圧力をかけています。

特に、前例のない都市化と工業化がインフラの驚異的な成長を推進している中東およびアジア太平洋地域には、依然として多くの機会があります。センサーの統合とスマート技術は、特に予知保全において、長期的なプラス要因となります。しかし、この産業は、今後 10 年間に製品設計および調達戦略の変革をもたらす可能性のある、ライフサイクル排出量や環境の持続可能性といった規制に関する流行語に対応する必要があります。

ベアリング産業の主な動向と展望

自動車セクターからの需要の増加

Fact.MR の分析によると、自動車および産業オートメーションセクターからの需要の増加が、この産業の発展の主な推進要因のひとつとなっています。電気自動車、ロボット、重機では、性能、信頼性、エネルギー効率を高めるために、高度なシステムが採用されています。この傾向は、サプライチェーン全体のイノベーションを推進しています。

さらに、世界的なスマートマニュファクチャリングへの移行により、精密に設計された部品の必要性が高まっています。センサー搭載製品やリアルタイムモニタリング機能は、予知保全プログラムで人気が高まっています。Fact.MR は、この傾向は、特にドイツ、米国、日本などの成熟経済国において、インダストリー 4.0 プロジェクトの成長に伴い、さらに勢いを増すものと予想しています。

原材料価格の変動が採用を妨げる可能性

強い勢いを維持しているにもかかわらず、このセクターは原材料価格の変動とサプライチェーンの混乱に直面しています。鋼材と合金価格のコスト変動は製造コストに直接影響を及ぼし、中小規模の企業における利益率を圧迫しています。貿易障壁、関税、地政学的緊張は、国境を越えた物流と調達における運営上の問題を引き続き引き起こしています。

また、炭素排出量や騒音公害に関する非常に厳しい規制により、製造業者のコンプライアンスコストは増加しています。企業は、特に航空宇宙や防衛など規制の厳しい産業において、研究開発や認証プロセスに絶えず投資を行う必要があります。これらのコストは、製品の発売を遅らせ、新技術の拡張性を阻害する要因となる可能性があります。

インフラ開発がチャンスを生み出す

アジア太平洋、アフリカ、中東におけるインフラ開発の多様化は、大きなチャンスをもたらしています。Fact.MR は、建設機械、鉄道、クリーンエネルギープロジェクトは、今後も膨大な量の重工業製品を必要とし続けると予測しています。これらの地域における工業化とデジタル化を推進する政府政策は、精密モーション部品に対する安定した需要を支えます。

さらに、エネルギー効率と耐久性に対する消費者の要求の高まりは、セラミック製品やハイブリッド製品の需要を生み出しています。これらの技術は、摩耗の低減、摩擦の低減、長寿命化を実現します。このような傾向は、特に高温、高速、クリーンルーム用途において、付加価値の高いカスタマイズや次世代製品ラインの機会を開きます。

偽造製品の脅威

Fact.MR の調査によると、偽造製品の流通と低コストの輸入は、ブランドの評判とシステムの完全性の観点から依然として重要な問題となっています。規格外の製品は、特にミッションクリティカルな環境において、機器の早期故障につながる可能性があります。これらのリスクにより、OEM やエンドユーザーは、実績とトレーサビリティのある認定サプライヤーを求めるようになっています。

激しい競争は、戦略の試練でもあります。グローバルな大手企業や地域企業が、価格、技術、リードタイムで熾烈な競争を繰り広げています。変化する顧客のニーズに対応できない場合や、デジタルトランスフォーメーションに対応できない場合は、業界シェアの喪失につながる可能性があります。品質、イノベーション、サステナビリティを同時に提供できる企業が、将来のリーダーとなるでしょう。

ベアリング産業の需要分析と影響

このセクターは、各参加者が需要のパターン、イノベーションサイクル、着実な成長を決定する中心的な役割を果たす、複雑で相互依存的なバリューチェーンの中で運営されています。その下には、高品質の鉄鋼およびセラミック材料メーカーを筆頭とする原材料メーカーが位置しています。これらの企業は、特に低摩擦、軽量、耐久性に優れた部品に対する需要が高まる中、投入コスト、サステナビリティプロファイル、リードタイムを決定しています。これらの企業の価格変動や生産能力の制約は、製造業者の経済状況や製造の拡張性に直接影響します。

製造業者は、このエコシステムにおける中心的な価値創造者であり、さまざまな最終用途産業向けの製品の設計、組み立て、カスタマイズを担当しています。Fact.MR の分析によると、製造業者は、電気自動車、産業オートメーション、クリーンエネルギーなどの需要側のトレンドと、排出規制や材料の入手可能性などの供給側の制約とを橋渡しする役割を担っており、産業の成長に大きく貢献していると結論付けています。

また、これらの企業は、インダストリー 4.0 の目標を実現するスマートセンサーやデータインターフェースを取り入れ、研究開発サイクルを確立しています。しかし、製造業者は、グローバルな物流、人件費、エネルギーの入手可能性の変化に非常に敏感です。

技術サプライヤーとインフラメーカーは、この産業のイノベーションハブを形成しています。最先端のコーティング技術や吸音技術から AI 搭載の予知保全ソフトウェアまで、これらのパートナーは、パフォーマンスの向上と信頼性の向上を実現しています。航空宇宙、防衛、EV、重機などのアプリケーションに次世代ソリューションを統合するには、OEM との連携が必要です。Fact.MR は、この 10 年間で、メーカーとソフトウェアまたは IoT 企業とのコラボレーションが進み、競争の差別化が進むと予想しています。

一方、投資家や金融業者は、成長と変化の担い手です。彼らは、期待収益、リスクエクスポージャー、ESG への準拠に基づいて投資を行います。炭素強度や事業運営の透明性に対する懸念が高まる中、資金は循環経済モデルや持続可能な製品イノベーションにますます向けられています。グリーン製造プロセスやデジタル化の推進が遅れると、投資の流れに悪影響を及ぼす可能性があります。

規制当局はルールを設定します。環境規制、騒音排出基準、安全基準の遵守要求は、コスト圧力の高まりと共にイノベーションの必要性を生み出しています。彼らの進化する枠組みは、認証、報告、ライフサイクル責任を可能にするため、サプライチェーン全体での深い協調を必要とします。同時に、自動車、鉄道、エネルギー、製造業界のエンドユーザーは、量産とカスタマイズの需要を牽引しています。彼らが求める高速、高耐久性、低エネルギーのコンポーネントは、直接的に研究開発ロードマップに反映されます。

戦略的な優位性は、データ共有、共同設計、およびステークホルダー間のサステナビリティの整合化により、市場投入までの時間を短縮し、コストを削減し、イノベーションの機敏性を高める、協力的なパートナーシップにあります。利益率、知的財産権の所有権、およびグローバルな調達信頼性については依然として意見の相違がありますが、エコシステム全体の相乗効果を推進する企業が、永続的なリーダーシップを発揮する最善の立場にあります。

主要投資セグメント別のベアリング業界分析

ベアリング産業は、製品によってボールベアリング、ローラーベアリング、プレーンベアリング、その他のバリエーションに分類され、それぞれ特定の負荷および速度要件に対応しています。種類別では、取り付け型ベアリングと非取り付け型ベアリングがあり、前者は使いやすさを重視した一体型ハウジングを採用し、後者は設計の柔軟性を重視しています。部品セグメントは、ベアリングボール、ローラー、ケージ、リング、および性能と長寿命を確保するシールや潤滑剤などのその他の必須部品で構成されています。

用途別では、自動車、建設、航空宇宙、動力伝達、石油・ガス、農業などの分野にサービスを提供しており、それぞれ異なる性能基準と耐久性が求められています。地域的には、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカに広がっており、各地域の工業化率、インフラ開発、技術の進歩が成長に影響を与えています。

製品別

ボールベアリングは、主に自動車、産業、航空宇宙機器などの高速、低摩擦環境での幅広い用途により、2025 年頃から 2035 年頃にかけて最も収益性の高い製品セグメントとなるでしょう。設計者や材料科学者が開発を粘り強く進めているため、このセグメントは予測期間を通じて 6.9% の CAGR で拡大すると予想されます。

世界的に機械の生産量が増加する中、特に電気自動車やロボットの分野では、高精度・高性能の部品に対する需要が加速するでしょう。ボールベアリングは、安定した性能、低メンテナンス、手頃な価格という特徴があり、OEM メーカーやアフターマーケット製品にも好まれています。自動化製造や e-モビリティシステムへの投資の拡大により、この産業の需要は引き続き成長するでしょう。

ベアリングの種類別

2025年から2035年にかけては、モジュールベースの設計の柔軟性と、より幅広い産業用途との互換性を備えた、未組み込み製品が最も有望なカテゴリーとなるでしょう。スケーラブルな生産ソリューションの需要が高まっていることから、予測期間中の未組み込み製品の CAGR は 6.6% になると予測されています。

ますます個別化・高度化する産業オートメーションに伴い、メーカーは非実装型の利用を増加させています。非実装型は、高度な機械システムへのカスタマイズ統合が容易であるため、人気が高まっています。そのコスト効率と、軽作業から重作業までの幅広い用途への適用性は、農業、建設、発電などの業界で大きな魅力となっています。

コンポーネント別

ローラーは、建設、輸送、エネルギー業界における高荷重・高衝撃アプリケーションの需要増加を背景に、2025年から2035年にかけて最も収益性の高い部品セグメントとなる見込みです。ローラーは、予測期間中に7.1%のCAGRを示すと予測されています。

経済成長、インフラ整備、物流能力の向上に伴い、ローラーは耐久性や衝撃吸収性という点で重要な利点をもたらしています。表面仕上げや熱処理の技術革新により、過酷な条件下での性能も向上し、風力発電や鉱業機械での用途がさらに拡大しています。世界的な高速鉄道建設や重機の急速な拡大により、その需要は引き続き高まる見通しです。

用途別

2025 年から 2035 年にかけて、世界的な自動車生産の増加、電動化の進展、部品に対する燃費効率と耐久性の要求の高まりを背景に、自動車用途がこの産業の成長を推進し、刺激し続けるでしょう。自動車産業は、予測期間において 7.4% の CAGR で成長し、最も収益性の高い用途分野になると予測されています。

パワートレインは、ホイール、電気駆動系、トランスミッションとともに、基本的に製品に依存しており、したがって、ICE および EV プラットフォームの設計の基盤となる部品となっています。高性能を実現するための軽量化は、より厳格な環境基準やサステナビリティの目標と合致しています。さらに、東アジアおよびヨーロッパにおける EV 製造センターの急速な発展も、生産量と金額の拡大を支えています。

主要国におけるベアリング市場の分析

米国

Fact.MR は、米国の産業は 2025 年から 2035 年にかけて 7.7% の CAGR で成長すると予測しています。特に自動車および航空宇宙分野において、現地生産の成長が見られます。

新時代のソリューションは、電気自動車および再生可能エネルギー機器の成長に合わせて需要が急増しています。産業用途では、予知保全とエネルギー効率に重点を置いたスマート製品がさらに採用されています。研究開発費と戦略的買収により、この産業の競争力とイノベーションが確保されるでしょう。

インド

Fact.MR によると、インドのこの産業は 2025 年から 2035 年にかけて 13.5% の CAGR で拡大すると予測されています。インドでは、この産業の急速な成長は、インフラの改善と、国内製造を促進する「Make in India」イニシアチブの支援と相まって、拡大する自動車部門に由来しています。

電気自動車の生産の急増や産業機械へのスマート技術の適用も需要を後押ししています。製造業務と用途に特化したイノベーションにより、インドはこの分野の世界的リーダーへと変貌を遂げました。

中国

Fact.MR は、2025 年から 2035 年にかけて、中国のこの業界の CAGR は 11.2% になると予測しています。この成長を推進しているのは、中国の工業化、都市化、および高速鉄道や再生可能エネルギーなどのインフラ開発プログラムへの投資です。

中国の技術的自立と製造能力は、世界的なサプライチェーンにおける地位の加速を目指しています。あらゆる産業で求められる製品の精度と耐久性の向上は、この産業の成長傾向を如実に表しています。

英国

Fact.MR の分析では、英国の市場は 2025 年から 2035 年にかけて 9% の CAGR で拡大すると予測しています。風力発電などの再生可能エネルギー源の採用により、風力タービン用の信頼性の高いソリューションが求められています。

ハイテク生産への注力とインダストリー 4.0 技術の採用も需要を後押ししています。持続可能性とイノベーションへの移行により、英国の産業は継続的な拡大の道を歩んでいます。

ドイツ

Fact.MR は、ドイツのこのセクターは 2025 年から 2035 年にかけて 10% の CAGR で急速な拡大を見込むと予測しています。ドイツは自動車および産業機器の製造拠点であり、高性能製品に対する強い需要が持続しています。

同国における精密エンジニアリングとイノベーションへの注力は、高度なソリューションの確立を支えています。さらに、ドイツではエネルギー効率と持続可能性が重視されているため、産業分野においてスマートで長寿命の製品が活用されています。

韓国

Fact.MR は、韓国のこの産業は 2025 年から 2035 年にかけて 10.8% の CAGR で成長すると予測しています。韓国は、電子、自動車、造船産業で優位性を持ち、優れたソリューションが求められています。

研究開発費とスマートテクノロジーの活用により、製品の信頼性と性能が向上しています。韓国はイノベーションと品質を重視しており、この産業は大きな成長軌道に乗っています。

日本

Fact.MR は、日本のこの分野の売上高は 2025 年から 2035 年にかけて 10.2% の CAGR で成長すると予測しています。日本の高度な製造能力と精密エンジニアリングへの注力は、特殊製品の需要を後押ししています。

技術的に先進的な日本の自動車およびロボット分野も、高性能製品の需要を後押ししています。スマート製品に関する継続的な研究開発は、世界産業における日本のリーダーシップをさらに強化しています。

フランス

Fact.MR の分析によると、フランスのこの産業は 2025 年から 2035 年にかけて 7.4% の年平均成長率で成長すると予測されています。フランスでは、太陽光および風力発電プロジェクトの利用拡大に伴い、耐久性が高くエネルギー効率に優れた製品の需要が高まっています。

この産業は、自動車生産レベルの向上と産業業務におけるスマートテクノロジーの採用という 2 つの要因により、拡大を続けています。フランスは、革新的な開発と持続可能性の取り組みの両方に重点を置いているため、この産業は成長しています。

イタリア

Fact.MR の調査によると、イタリアのこの産業は、2025 年から 2035 年までの予測期間において、8.4% の CAGR で拡大すると予測されています。同国の自動車および産業機械の生産能力は、高品質製品の需要を後押ししています。

イタリアは、デザインの完成度と技術的優位性に重点を置いているため、先進的なソリューションの開発が促進されています。スマート技術とエネルギー効率の統合により、この産業の将来性はさらに高まっています。

オーストラリア・ニュージーランド

Fact.MR によると、オーストラリアとニュージーランドの市場は、2025 年から 2035 年にかけて 11.4% の年平均成長率で拡大すると予測されています。この地域では、インフラ整備、鉱業、再生可能エネルギープラットフォームの開発に向けた投資が引き続き行われているため、高品質の製品に対する需要は引き続き高いままです。

技術革新の利用の増加は、効率性と持続可能性の目標と相まって、オーストラリアおよびニュージーランドの産業の成長の主要な推進力となっています。この地域は、国内製造とイノベーションに重点を置いてきたため、世界的なビジネス競争における地位を強化しています。

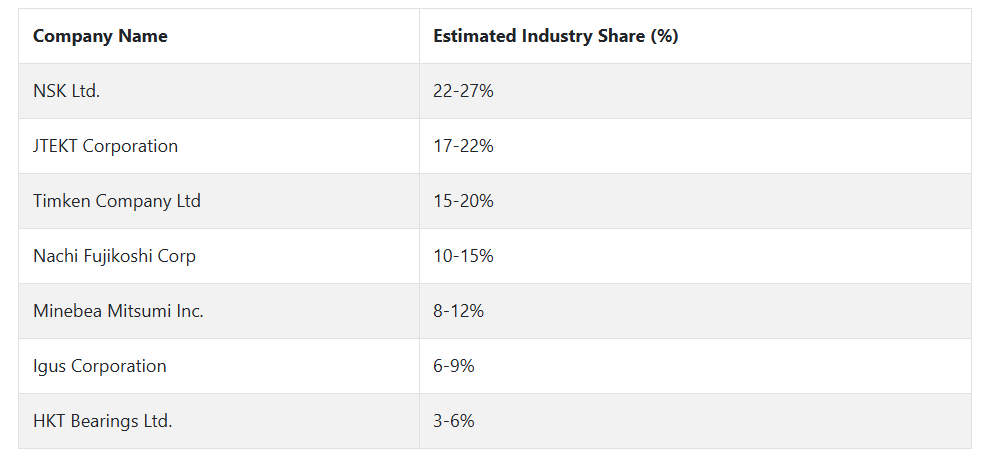

大手ベアリング企業とその業界シェア

2024 年、NSK Ltd. (業界シェア22~27%) は、電気自動車業界での事業展開とスマート製造環境の拡大により、世界トップの座を維持しました。同社の精密エンジニアリングと研究開発力による製品は、次世代のモビリティおよびオートメーションのトレンドをリードしています。

株式会社ジェイテクト(17~22%)は、特に東アジアおよびヨーロッパにおいて、低燃費および電気駆動系に適した小型、低トルク製品により、製品ポートフォリオを強化しています。ハイブリッドセラミック製品への継続的な投資も、世界的な牽引力を支えています。

ティムケン社(15~20%)は、戦略的な買収と、風力発電および鉄道などの専門産業向けソリューションにより、業界での地位を強化しています。また、現地生産拠点と予知保全ソフトウェアの展開により、ラテンアメリカでの事業拡大も進めています。

ナチ富士精機株式会社(10-15%)は、工作機械および高速スピンドル製品に注力しています。日本のスマートファクトリー構想に沿った、半導体および工作機械業界向けのバンドルソリューションの提供により、勢いを増しています。

ミネベアミツミ株式会社(8-12%)は、小型・精密ボール製品を用いた医療機器や IoT 製品を提供し、事業拡大を推進しています。電子部品事業とのシナジーにより、小型・低消費電力の機器に対する需要に対応しています。

イグス株式会社(6-9%)は、自己潤滑性ポリマー製品を基盤とし、食品加工、オートメーション、クリーンルーム技術で高い評価を得ています。物流を重視したグローバルモデルとカスタマイズ対応により、北米およびヨーロッパでの高いシェアを誇っています。

HKT Bearings Ltd. (3-6%) は、アジア太平洋地域で強固な基盤を築き、重機および鉄鋼製造事業を拡大しています。同社の大型テーパローラー製品は、新興国の建設機械や鉱業機械で採用が拡大しています。

ベアリングメーカー、サプライヤー、販売業者の主な戦略

産業の動向に合わせて、メーカーは製品開発と地域的な成長に注力しています。自動車の電動化やグリーンエネルギーなどの分野の発展を促すため、精度と持続可能性に重点を置いた新世代製品に多額の投資を行っています。航空宇宙産業や自動車産業の厳しい要件に対応するため、低摩擦、高性能などの革新的な製品が設計されています。また、安価で安定した製品を求める工業化の動きが加速する中、企業は、アジアや南米などの第三世界への事業シフトを進めています。

投資家にとって、重要な戦略は、技術革新への投資と新規参入企業や既存企業との提携です。この産業は、次世代材料やインテリジェント製造ソリューションの需要拡大に牽引されています。投資家は、予測メンテナンスに AI や IoT を利用する企業など、ハイテク製品に携わる企業を支援しています。さらに、投資家シンジケートは、特にロボットや再生可能エネルギーなどの分野において、持続的な成長と業界間の相乗効果を活用するために、業界リーダーと提携しています。

規制当局は、この産業をサステナビリティ基準および環境法に準拠させたいと考えています。世界中で炭素排出基準が強化される中、規制当局は、製造による生態系への影響を最小限に抑えるイノベーションを求めています。これには、製造業者にグリーン素材やグリーン生産手段の導入を求めることも含まれます。また、規制当局は、航空宇宙や自動車など、ミッションクリティカルな用途の場合に特に、製品の安全性と性能仕様についても厳格に検討しています。

自動車 OEM メーカーや電力会社などの顧客は、長期的な信頼性とコストの戦略を推進しています。彼らは、ダウンタイムを削減し、製品の寿命を延ばすために、予知保全の実践に取り組んでいます。また、エンドユーザーも、業務効率の向上のために、デジタル化を利用してパフォーマンスをリアルタイムで監視しています。これらの分野では、特定の業務上のニーズに対応するため、メーカーと提携して研究開発プログラムに取り組み、共同でソリューションを創出することがますます一般的になっています。

スタートアップ企業は、設計と性能を向上させる画期的な技術を開発しています。スタートアップ企業は、まずイノベーションを起こし、次世代の素材やデジタル技術を開発して、製品をスマートシステムに組み込み、業務インテリジェンスの向上を図っています。また、軽量で耐久性に優れた製品が不可欠なロボット分野におけるニッチな用途も模索しています。これらのイノベーションを拡大するために、この分野の業界リーダーとの戦略的提携が進んでいます。

産業を牽引する主な成功要因

この産業の成功要因は、材料技術の継続的な向上や、さまざまなエンドユーザー産業におけるエネルギー効率の高い製品の需要の高まりなど、大きな成功の要因となっています。製品の性能は、機械の摩擦を低減し、スムーズな動きを実現するために重要な役割を果たすため、不可欠です。

そのため、自動車、航空宇宙、再生可能エネルギーなどのプレミアム分野では、性能が鍵となります。産業がサステナビリティに向けて移行する中、低排出で耐久性に優れた製品への移行は不可欠です。セラミックスや先端複合材料などの材料技術は、過酷な条件にも耐え、その用途をさらに拡大できる高性能製品の開発に活用されています。

もう 1 つの重要な成功要因は、この分野におけるインテリジェント技術の迅速な採用です。状態に応じたメンテナンスのために、センサー、モノのインターネット(IoT)デバイス、人工知能(AI)に基づく分析が活用されるようになり、製品のモニタリングとメンテナンスに革命が起こっています。

このような変化により、製造業者とユーザーは、業務効率の最適化、ダウンタイムの短縮、および機器の寿命の延長が可能になります。さらに、自動車および産業機械の電動化のペースが加速することで、電気モーターや高速アプリケーションの特定の要件に対応できる先進技術製品の需要が高まり、このような技術は産業の必須要素となっています。

その他の主要企業

-

- HKT Bearings Ltd.

- Minebea Mitsumi Inc.

- Nachi Fujikoshi Corp

- Igus Corporation

- JTEKT Corporation

- NSK Ltd.

- Timken Company Ltd.

- Wafangdian Group Co. Ltd.

- NTN Corporation

- Schaeffler Technologies AG & Co.

- SKF Inc. (SKF Group)

- Schaeffler Group

- Rexnord Corporation

- RBC Bearings Incorporated

- Harbin Bearing Manufacturing Co., Ltd.

- ZKL Bearings

- NKE Austria GmbH

- KOYO Corporation

- Luoyang Bearing Science & Technology Co., Ltd.

- FAG Bearings

セグメント

- 製品別:

- ボールベアリング

- ローラーベアリング

- プレーンベアリング

- その他

- ベアリングの種類別:

- 未組み込みベアリング

- 組み込みベアリング

- 部品別:

- ボール

- ローラー

- ケージ

- リング

- その他

- 用途別:

- 自動車

- 建設

- 航空宇宙

- 動力伝達

- 石油・ガス

- 農業

- その他

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- MEA(中東およびアフリカ

目次

- エグゼクティブサマリー

- 市場の概要

- 市場リスクとトレンドの評価

- 主な市場トレンド

- 市場背景

- 世界市場 – 種類別価格帯分析

- 2020年から2024年の世界市場需要分析および2025年から2035年の予測

- 2020年から2024年の世界市場需要(金額または規模、単位:百万米ドル)分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品別

- ボールベアリング

- ローラーベアリング

- プレーンベアリング

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、種類別

- 未組み込みベアリング

- 組み込みベアリング

- 2020年から2024年の世界市場分析および2025年から2035年の予測、部品の種類別

- ボール

- ローラー

- ケージ

- リング

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 自動車

- 建設

- 航空

- 動力伝達

- 石油およびガス

- 農業

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- MEA(中東およびアフリカ

- 北米市場分析 2020 年から 2024 年および 2025 年から 2035 年の予測

- ラテンアメリカ市場分析 2020 年から 2024 年および 2025 年から 2035 年の予測

- 2020年から2024年のヨーロッパ市場分析および2025年から2035年の予測

- 2020年から2024年の東アジア市場分析および2025年から2035年の予測

- 南アジア市場分析 2020年から2024年および2025年から2035年の予測

- オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東・アフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 市場分析 2020年から2024年および予測 2025年から2035年、国別分析

- 市場構造分析

- 企業プロファイル

- HKT Bearings Ltd.

- Minebea Mitsumi Inc.

- Nachi Fujikoshi Corp

- Igus Corporation

- JTEKT Corporation

- NSK Ltd.

- Timken Company Ltd.

- Wafangdian Group Co. Ltd.

- NTN Corporation

- Schaeffler Technologies AG & Co.

- SKF Inc. (SKF Group)

- Schaeffler Group

- Rexnord Corporation

- RBC Bearings Incorporated

- Harbin Bearing Manufacturing Co., Ltd.

- ZKL Bearings

- NKE Austria GmbH

- KOYO Corporation

- Luoyang Bearing Science & Technology Co., Ltd.

- FAG Bearings

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/