主要な市場動向とインサイト

- 2025年、欧州は世界バイオベースポリプロピレン市場において44.14%という最大の売上シェアを占め、市場を牽引しました。

- インドのバイオベースポリプロピレン市場は、2026年から2033年にかけて20.1%という大幅な年平均成長率(CAGR)で成長すると予想されています。

- 用途別では、フィルムセグメントの売上高が2026年から2033年にかけて18.8%という著しいCAGRで成長すると予想されています。

市場規模と予測

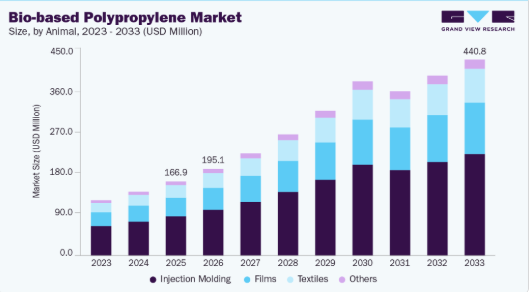

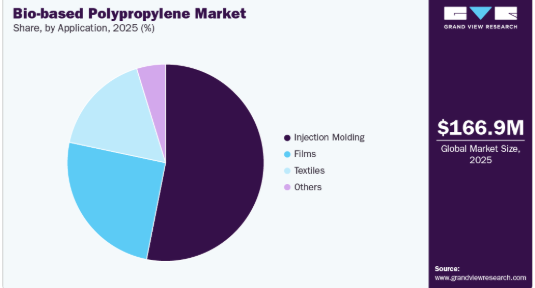

- 2025年の市場規模:1億6,690万米ドル

- 2033年の予測市場規模:4億4,080万米ドル

- CAGR(2026-2033年):18.2%

- 欧州:2025年の最大市場

包装、FMCG、自動車業界の企業は、低炭素素材への需要を高めており、これがバイオベースポリプロピレンの迅速な認定と長期的な引き取り契約を促進しています。バイオベースポリプロピレン市場は、小規模な実証プロジェクトから急速な商業的拡大へと移行しています。成長は主に、化石由来のポリプロピレンへの代替が技術的に実現可能であり、顧客からも評価されている包装および自動車用途で見られます。報告されている高いCAGRは、この移行と、糖原料やバイオエタノールをプロピレンに変換する専用のバイオレフィナリープロセスへの投資増加を浮き彫りにしています。技術パイロットや初期の商業プラントにより、研究室から市場への時間が短縮され、価格が従来のPPと整合するようになっています。

推進要因、機会、および制約

製品のカーボン・インテンシティ(炭素強度)を低減するよう企業や規制当局から求められる圧力が、主な商業的推進要因となっています。ブランド企業やOEMメーカーは、実績のある性能を持つドロップインポリマーを優先する、測定可能な目標を設定しています。バイオベース原料の物流は改善しており、特にサトウキビやセルロース系原料が最も高い拡張性を示しています。これにより、バイオプロピレン原料の供給リスクが低減され、認証済みのバイオベースポリプロピレンを大規模に供給できる統合生産施設への投資が後押しされています。

近隣のバイオベース化学品市場との統合は、大きなメリットをもたらします。成長を続けるバイオベースプロピレングリコール市場は、再生可能エネルギー、プロピレン化学、および発酵能力への投資拡大を反映しています。生産者は、原料処理、プロピレン変換技術、流通チャネルの共有を活用することで、トン当たりの資本コストおよび運営コストを削減できます。バイオレフィナリー、触媒開発企業、コンパウンダー間の戦略的提携により、サステナビリティを謳うことで高価格設定が可能な、食品接触用包装や自動車用エンジニアリング部品といったプレミアムセグメントへの参入が可能になります。

コストと代替リスクは、普及加速に向けた依然として大きな障壁となっています。バイオベースポリプロピレンは、従来のPPや一部の代替バイオポリマーと比較して、依然として価格プレミアムを維持しています。原料価格の変動、季節的な供給問題、および変換技術の資本集約的な性質が、損益分岐点を引き上げています。一方、バイオPETやPLAといった既存の選択肢は、主要なエンドマーケットにおいて強力な競合相手となっています。これらの要因により、プロセスがより優れた規模の経済を達成するか、あるいは政策措置によって商業的な価格競争力が確保されるまで、投資の勢いは限定的となるでしょう。

市場の集中度と特徴

市場の成長段階は高く、成長ペースは加速しています。市場は若干の細分化が見られますが、主要企業が業界の主導権を握っています。Braskem S.A.、LyondellBasell Industries N.V.、三井化学株式会社、Prime Polymer Co., Ltd.、Borealis GmbH、Citroniq, LLC、FKuR Kunststoff GmbH、SABIC、INEOS Groupなどの主要企業が、市場の動向を形作る上で重要な役割を果たしています。これらの主要企業は、業界の進化する需要に応えるため、新製品、新技術、新用途を導入し、市場におけるイノベーションを牽引することが多いのです。

バイオベースポリプロピレン市場におけるイノベーションは現在、高度な原料変換技術や触媒設計を通じて、合成ポリプロピレン部門とバイオベースポリプロピレン部門の連携を生み出しています。新しい手法では、触媒脱水素化やスチームクラッキング技術の改良により、バイオエタノールやバイオナフサをプロピレンに変換しています。高分子化学の進歩により、バイオベースグレードが従来のPPと同等の機械的・熱的性能を発揮することが保証されています。これらのプロセスを既存の石油化学資産と統合することで、資本コストを削減し、認証済みでドロップイン型のバイオPPのスケールアップを加速させることができます。

医療機器向けバイオベースポリプロピレン市場における代替動向は、厳格な滅菌および生体適合性の要件によって牽引されています。医療用グレードのバイオPET、PLA、エンジニアリング熱可塑性樹脂などの代替品は、一部の使い捨て製品においてバイオPPに取って代わることができます。しかし、ポリプロピレンは化学的安定性と耐熱性を持つため、チューブ、注射器、キャップにおいては依然として優位性を保っています。規制当局の承認と実証済みの臨床性能が急速な代替を大幅に制限しているため、多くの医療機器メーカーにとって、バイオPPは依然として好ましい低炭素オプションとなっています。

用途別インサイト

射出成形は、売上高ベースで全用途セグメントにおいて市場を支配しており、2025年には53.10%の市場シェアを占め、2026年から2033年にかけて年平均成長率(CAGR)17.8%で成長すると予測されています。自動車および耐久消費財メーカーからの、高性能かつ認証済みの低炭素材料に対する需要の高まりが、射出成形部品向けバイオベースポリプロピレンの認定を加速させています。バイオPPは化石由来PPと同等の機械的強度と熱安定性を備えており、これによりOEMの承認サイクルが短縮され、検証コストが削減されます。地域のバイオレフィナリーの生産能力の拡大と引き取り契約の増加により、原料の供給安定性が向上しています。これにより、加工業者はパイロット部品から本格的な量産へと移行する自信を得ています。

フィルムセグメントは、予測期間を通じて年平均成長率(CAGR)18.8%という大幅な拡大が見込まれています。持続可能なフレキシブル包装の成長により、フィルムメーカーはBOPPおよびCPPライン向けにバイオベースポリプロピレンの採用を推進しています。食品および消費財ブランドは、バリア性や光学特性を維持しつつ、リサイクル可能で低炭素なフィルムソリューションを求めています。BOPP生産能力を拡大するための最近の投資は、この傾向を反映しており、バイオPPフィルムグレードの商業的な拡大を可能にしています。重合技術の向上とコンパウンディングの専門知識の蓄積により、石油由来PPとのコスト差が縮小し、市場参入が加速しています。

地域別インサイトと動向

欧州のバイオベースポリプロピレン産業は最大のシェアを占め、2025年には売上高の44.14%を占め、予測期間中は18.5%という最も高いCAGRで成長すると予想されています。規制の勢いと法的拘束力のあるバイオエコノミー目標が、欧州における調達体制を再構築しています。欧州委員会は、バイオベースのプラスチックを新たな枠組みに組み込み、認証済みバイオベースポリマーの市場確実性を高める法的拘束力のある目標を策定しています。ブランド所有者は、より厳格な報告およびライフサイクル要件に直面しており、これが認証済みのドロップインソリューションを有利にしています。先進的な原料や廃棄物由来のルートに対するEUの政策支援により、生産者はリスクの低い原材料へのアクセスを改善できます。

ドイツのバイオベースポリプロピレン市場の動向

ドイツの堅調な自動車サプライチェーンとバイオエコノミー政策の枠組みは、バイオベースポリプロピレンにとってプレミアム市場を創出しています。産業用バイヤーは、メーカーのスコープ3目標やサプライヤーの要件を満たすため、低炭素の原料を求めています。バイオ燃料や原料に影響を与える最近の国内およびEUの措置は、原料の使用規則を明確にし、原料価格に影響を与えています。この規制の明確化は、生産者が認証済みルートへの投資を計画する助けとなり、自動車内装部品や専門コンパウンダーなどの高付加価値用途を支援します。

北米のバイオベースポリプロピレン市場の動向

包装、自動車、および電気自動車のサプライチェーンからの需要が、バイオベースポリプロピレンを主流の調達へと押し上げています。ブランドオーナーは、既存の加工ラインに適合する低炭素のドロップインポリマーを求めており、これにより認定サイクルが短縮され、引き取りの確実性が高まっています。地域におけるバイオレフィナリーや再生可能ナフサ代替品への投資により、現地の原料物流が改善され、輸入への依存度が低下しています。低炭素製品に関する政策のシグナルや企業の自主的な目標設定は、長期的な生産能力の拡大に伴うリスクをさらに低減させています。

連邦政府の研究資金および産業政策により、バイオPP技術のスケールアップが加速しています。エネルギー省による最近の助成金やコンソーシアム支援は、酵素のリサイクルや変換経路を後押ししており、これにより製品寿命終了時の選択肢や循環型経済への適合性が向上しています。医療、包装、自動車OEMからの旺盛な需要が、初期生産施設にとって主要な顧客を生み出しています。バイオ製造クラスター開発に対する州レベルのインセンティブも、統合型生産者にとって投資案件の魅力を高めています。

アジア太平洋地域のバイオベースポリプロピレン市場の動向

急速な産業化と輸送部門の電化により、同地域全体でバイオベースポリプロピレンの需要が増加しています。中国とインドは、現地供給を確保するため、国内のバイオレフィニング能力を拡大し、バイオプロピレン変換技術の試験を行っています。同地域の消費財ブランドは、低炭素包装をますます求めており、これがフィルム用および射出成形用グレードの規模の経済を促進しています。グリーンケミカルへの公的投資や、建設・エレクトロニクス分野からのポリマー需要の増加が、導入を加速させています。

バイオベースポリプロピレン主要企業の動向

バイオベースポリプロピレン業界は競争が激しく、数社の主要企業が市場を支配しています。主要企業には、ブラスケム(Braskem S.A.)、リヨネルバセル・インダストリーズ(LyondellBasell Industries N.V.)、三井化学(Mitsui Chemicals, Inc.)、プライムポリマー(Prime Polymer Co., Ltd.)、ボレアリス(Borealis GmbH)、シトロニック(Citroniq, LLC)、FKuR クンストstoff(FKuR Kunststoff GmbH)、SABIC、INEOSグループなどが挙げられます。バイオベースポリプロピレン業界は、数社の主要企業がイノベーションと市場の成長を牽引する競争の激しい市場環境が特徴です。このセクターの主要企業は、製品の性能、費用対効果、および持続可能性を向上させるため、研究開発に多額の投資を行っています。

主要なバイオベースポリプロピレン企業:

以下は、バイオベースポリプロピレン市場における主要企業です。これらの企業は総じて最大の市場シェアを占めており、業界のトレンドを左右しています。

- Braskem S.A.

- LyondellBasell Industries N.V.

- 三井化学株式会社

- Prime Polymer Co., Ltd.

- Borealis GmbH

- Citroniq, LLC

- FKuR Kunststoff GmbH

- SABIC

- INEOS Group

最近の動向

- 2025年10月、BraskemはK 2025において、新たなバイオベース製品のイノベーションと提携事例を披露しました。同社は、包装の再利用や、コンバーターおよびブランド向けの低炭素ドロップイン材料を目的とした、バイオベースのポリオレフィンソリューションとパートナープロジェクトを発表しました。

- 2024年9月、Citroniqは、米国でのバイオベースポリプロピレン工場の建設計画を推進するための資金調達を行いました。この資金調達は、商業規模のバイオPP生産能力の構築と、輸入原料への依存度低減に向けた一歩として位置付けられました。

- 用途別見通し(数量:キロトン、売上高:百万米ドル、2021年~2033年)

- 射出成形

- 繊維

- フィルム

- その他

- 地域別見通し(数量:キロトン、売上高:百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- UAE

- 北米

第1章 調査方法と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場の定義

1.3. 情報の収集

1.3.1. 有料データベース

1.3.2. GVRの社内データベース

1.3.3. 二次調査の種類と第三者による視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場タイプとデータ可視化

1.6. データの検証と公表

第2章 概要

2.1. 市場インサイト

2.2. セグメント別見通し

2.3. 競争環境の見通し

第3章 バイオベースポリプロピレン市場の変数、動向、および範囲

3.1. 市場の系譜に関する見通し

3.1.1. 親市場の展望

3.2. 浸透率および成長見通しのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加者の利益率分析

3.3.2. 原材料の動向

3.3.3. 原材料価格分析

3.4. 技術の概要

3.4.1. 商業生産技術

3.4.2. 技術進歩のロードマップ(2021年~2030年)

3.5. サステナビリティの動向

3.5.1. リサイクルと循環型経済

3.6. 平均価格動向分析(2021年~2030年)(USD/kg)

3.6.1. 価格に影響を与える主要要因

3.6.2. 需給ギャップ分析

3.7. 規制の枠組み

3.7.1. 政策およびインセンティブ計画

3.7.2. 規格およびコンプライアンス

3.7.3. 規制の影響分析

3.8. 市場の動向

3.8.1. 市場推進要因の分析

3.8.2. 市場抑制要因の分析

3.8.3. 業界の課題

3.9. ポーターの5つの力分析

3.9.1. 供給者の力

3.9.2. 購入者の力

3.9.3. 代替品の脅威

3.9.4. 新規参入者の脅威

3.9.5. 競合他社間の競争

3.10. PESTEL分析

3.10.1. 政治的環境

3.10.2. 経済的環境

3.10.3. 社会的環境

3.10.4. 技術的環境

3.10.5. 環境的環境

3.10.6. 法的環境

第4章. バイオベースポリプロピレン市場:製品別見通し・推計および予測

4.1. 射出成形

4.1.1. 市場推計および予測、2021年~2033年(百万米ドル)(キロトン)

4.2. 繊維

4.2.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

4.3. フィルム

4.3.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

4.4. その他

4.4.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

第5章. バイオベースポリプロピレン市場の地域別見通し:推計および予測

5.1. 地域別概要

5.2. バイオベースポリプロピレン市場:地域別動向分析、2025年および2033年

5.3. 北米

5.3.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

5.3.2. 用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

5.3.3. 米国

5.3.3.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

5.3.3.2. 用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

5.3.4. カナダ

5.3.4.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

5.3.4.2. 用途別市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

5.3.5. メキシコ

5.3.5.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

5.3.5.2. 用途別市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

5.4. 欧州

5.4.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

5.4.2. 用途別市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

5.4.3. 英国

5.4.3.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

5.4.3.2. 用途別市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

5.4.4. ドイツ

5.4.4.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

5.4.4.2. 用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

5.4.5. フランス

5.4.5.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

5.4.5.2. 用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

5.4.6. イタリア

5.4.6.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

5.4.6.2. 用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

5.4.7. スペイン

5.4.7.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

5.4.7.2. 用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

5.5. アジア太平洋

5.5.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

5.5.2. 用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

5.5.3. 中国

5.5.3.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

5.5.3.2. 用途別市場規模および予測、2021年~2033年(百万米ドル) (キロトン)

5.5.4. インド

5.5.4.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

5.5.4.2. 用途別市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

5.5.5. 日本

5.5.5.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

5.5.5.2. 用途別市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

5.5.6. 韓国

5.5.6.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

5.5.6.2. 用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

5.6. ラテンアメリカ

5.6.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

5.6.2. 用途別市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

5.6.3. ブラジル

5.6.3.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

5.6.3.2. 用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

5.6.4. アルゼンチン

5.6.4.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

5.6.4.2. 用途別市場規模および予測、2021年~2033年(百万米ドル) (キロトン)

5.7. 中東・アフリカ

5.7.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

5.7.2. 用途別市場規模および予測、2021年~2033年 (百万米ドル)(キロトン)

5.7.3. サウジアラビア

5.7.3.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

5.7.3.2. 用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

5.7.4. 南アフリカ

5.7.4.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

5.7.4.2. 用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

5.7.5. アラブ首長国連邦

5.7.5.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

5.7.5.2. 用途別市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

第6章 競争環境

6.1. 主要市場参加者別の最近の動向および影響分析

6.2. ベンダー環境

6.2.1. 企業の分類

6.2.2. 主要販売代理店およびチャネルパートナーの一覧

6.2.3. 潜在的な顧客/エンドユーザーの一覧

6.3. 競争のダイナミクス

6.3.1. 企業の市場シェア分析および市場ポジショニング

6.3.2. 競合ベンチマーキング

6.3.3. 戦略マッピング

6.3.4. ヒートマップ分析

6.4. 企業概要/一覧

6.4.1. ブラスケム(Braskem S.A.)

6.4.1.1. 企業概要

6.4.1.2. 財務実績

6.4.1.3. 製品ベンチマーキング

6.4.2. INEOSグループ

6.4.2.1. 参加企業の概要

6.4.2.2. 財務実績

6.4.2.3. 製品ベンチマーク

6.4.3. LyondellBasell Industries N.V.

6.4.3.1. 参加企業の概要

6.4.3.2. 財務実績

6.4.3.3. 製品ベンチマーク

6.4.4. 三井化学株式会社

6.4.4.1. 参加企業の概要

6.4.4.2. 財務実績

6.4.4.3. 製品ベンチマーク

6.4.5. プライムポリマー株式会社

6.4.5.1. 参加企業の概要

6.4.5.2. 財務実績

6.4.5.3. 製品ベンチマーク

6.4.6. Borealis GmbH

6.4.6.1. 参加企業の概要

6.4.6.2. 財務実績

6.4.6.3. 製品ベンチマーク

6.4.7. Citroniq, LLC

6.4.7.1. 参加企業の概要

6.4.7.2. 財務実績

6.4.7.3. 製品ベンチマーク

6.4.8. FKuR Kunststoff GmbH

6.4.8.1. 参加企業の概要

6.4.8.2. 財務実績

6.4.8.3. 製品ベンチマーク

6.4.9. SABIC

6.4.9.1. 参加企業の概要

6.4.9.2. 財務実績

6.4.9.3. 製品ベンチマーク

表一覧

表1. 略語一覧

表2. 最終用途市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表3. 射出成形市場の推定値および予測、2021年~2033年(百万米ドル)(キロトン)

表4. 繊維市場の推定値および予測、2021年~2033年(百万米ドル)(キロトン)

表5. フィルム市場の推定値および予測、2021年~2033年 (百万米ドル)(キロトン)

表6. その他市場の推定値および予測、2021年~2033年(百万米ドル)(キロトン)

表7. 北米バイオベースポリプロピレン市場の推定値および予測(用途別)、2021年~2033年(百万米ドル) (キロトン)

表8. 用途別米国バイオベースポリプロピレン市場の推計および予測、2021年~2033年 (百万米ドル) (キロトン)

表9. 用途別カナダのバイオベースポリプロピレン市場の推計および予測、2021年~2033年 (百万米ドル) (キロトン)

表10. メキシコのバイオベースポリプロピレン市場規模の推計および予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表11. 欧州のバイオベースポリプロピレン市場規模の推計および予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表12. ドイツのバイオベースポリプロピレン市場規模(推計値および予測値)、用途別、2021年~2033年(百万米ドル)(キロトン)

表13. 英国のバイオベースポリプロピレン市場規模(推計値および予測値)、用途別、2021年~2033年(百万米ドル)(キロトン)

表14. フランスにおけるバイオベースポリプロピレン市場の推計および予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表15. イタリアにおけるバイオベースポリプロピレン市場の推計および予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表16. スペインのバイオベースポリプロピレン市場規模(推計値および予測値)、用途別、2021年~2033年(百万米ドル)(キロトン)

表17. アジア太平洋地域のバイオベースポリプロピレン市場:用途別、2021年~2033年(百万米ドル)(キロトン)

表18. 中国のバイオベースポリプロピレン市場:用途別、2021年~2033年(百万米ドル)(キロトン)

表19. インドのバイオベースポリプロピレン市場規模(推計値および予測値)、用途別、2021年~2033年(百万米ドル)(キロトン)

表20. 日本のバイオベースポリプロピレン市場規模(推計値および予測値)、用途別、2021年~2033年(百万米ドル)(キロトン)

表21. 韓国におけるバイオベースポリプロピレン市場の推計および予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表22. ラテンアメリカにおけるバイオベースポリプロピレン市場の推計および予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表23. ブラジルにおけるバイオベースポリプロピレン市場の推計および予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表24. アルゼンチンにおけるバイオベースポリプロピレン市場の推計および予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表25. 中東・アフリカのバイオベースポリプロピレン市場規模(推計値および予測値)、用途別、2021年~2033年(百万米ドル)(キロトン)

表26. サウジアラビアのバイオベースポリプロピレン市場規模(推計値および予測値)、用途別、2021年~2033年(百万米ドル)(キロトン)

表27. アラブ首長国連邦(UAE)のバイオベースポリプロピレン市場規模(推計値および予測値)、用途別、2021年~2033年(百万米ドル)(キロトン)

表28. 南アフリカのバイオベースポリプロピレン市場規模(推計値および予測値)、用途別、2021年~2033年(百万米ドル)(キロトン)

図一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場タイプと検証

図5 市場の概要

図6 セグメント別見通し – 用途

図7 競争環境の見通し

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの分析

図11 PESTEL分析

図12 用途別バイオベースポリプロピレン市場:主なポイント

図13 用途別バイオベースポリプロピレン市場:市場シェア(2025年および2033年)

図14 地域別バイオベースポリプロピレン市場:主なポイント

図15 バイオベースポリプロピレン市場(地域別):市場シェア(2025年および2033年)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/