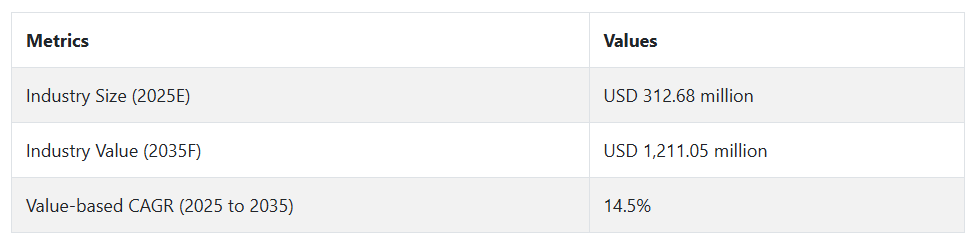

2025年を見通すと、この産業は上昇傾向を維持すると予想されます。PA-6の需要は、特に自動車および電子分野が軽量で高性能な材料の採用を加速する中、引き続き主な推進要因となるでしょう。この分野に参入するメーカーが増えるにつれ、競争は激化します。2032 年までに、この産業はCAGR 14.5% の成長が見込まれ、サステナビリティへの関心の高まりと、エコフレンドリーな素材を推奨する規制の変更が、さらなる拡大を後押しすると予想されます。

Fact.MR の調査結果:ステークホルダーの洞察に基づく産業の動向

Fact.MR が米国、西ヨーロッパ、日本、韓国の 500 人の業界関係者を対象に行った最近の調査では、主要な産業の推進要因と地域差が明らかになりました。すべての地域において、サステナビリティ(87%)と費用対効果(72%)が、成長の主要推進要因として広く認識されています。

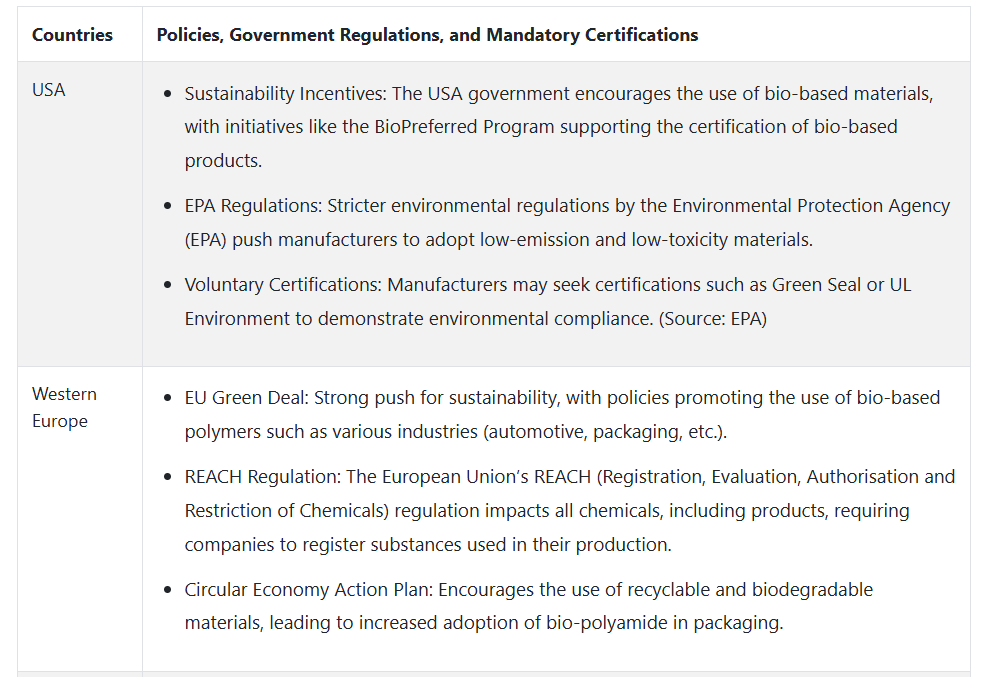

米国のステークホルダーは、自動車および産業用途における石油系ポリマーの代替に重点を置き、耐久性や耐熱性(70%)などの性能特性を優先しています。一方、西ヨーロッパは環境意識が高く、回答者の 90% が、特に自動車および電子産業向けの生分解性材料において、持続可能な調達と低炭素生産を重視しています。規制の圧力はヨーロッパで最も強く、排出規制や原材料のトレーサビリティに関する規制が厳格化されています。

日本および韓国では、小型化、コスト効率の高いソリューションが重視されています。日本のステークホルダーは、ROI が低いと認識しているため、高性能グレードの採用に慎重です(26%)。一方、韓国は、家電製品や包装用の柔軟で軽量な材料に重点を置いています。鉄鋼およびアルミニウムベースの製品が世界中で最も一般的に使用されています(65%)が、西ヨーロッパでは、その環境上の利点からハイブリッド材料への移行が進んでいます。

一方、アジアでは軽量代替品への移行が進んでいます。原材料価格の高騰を懸念しているステークホルダーは 83% に上りますが、米国および欧州の参加者は、性能とサステナビリティのために割高な価格も支払う意向が強い一方、日本および韓国ではコスト効率の高いソリューションが主流です。米国の人手不足、ヨーロッパのサプライチェーンの混乱、アジアの材料不足など、各地域特有の課題が投資の優先順位に影響を与えており、各地域はそれぞれの産業のニーズに焦点を当てています。

市場分析

自動車、包装、電子などの産業における、持続可能で高性能な材料に対する需要の高まりを背景に、この業界は力強い成長が見込まれています。その主な要因は、世界的なエコフレンドリーなソリューションへの移行であり、厳しい環境規制により、企業はバイオベースのポリマーの採用を迫られています。生分解性で高性能な製品配合の革新を優先するメーカーや産業は恩恵を受ける一方、規制の圧力や原材料費の高騰に対応できない企業は苦戦する可能性があります。

ステークホルダーのための最優先戦略課題、リスク評価、およびウォッチリスト

競争力を維持し、将来に備えるためには、ステークホルダーは 3 つの重要な戦略的課題に焦点を当てる必要があります。自動車、包装、電子分野に合わせた高性能で低炭素の素材開発に重点を置き、持続可能な製品イノベーションの加速が不可欠です。これにより、進化するグローバルな持続可能性の目標を達成できるだけでなく、規制の厳しい業界において先駆者の優位性を確保することができます。

さらに、ターゲットを絞った研究開発と現地化されたサプライチェーン戦略を通じて、製品のポートフォリオを、ヨーロッパの低排出基準やアジアのコスト効率への期待など、地域の規制や消費者の要求に整合させることは、関連性と拡張性にとって極めて重要です。ステークホルダーは、OEM や消費者ブランドなどの下流企業と提携し、M&A や生産能力の増強の機会を模索して、サプライチェーンを強化し、商品化を加速することで、戦略的提携と生産能力の拡大を優先すべきです。

さらに、特にマージンに重大な影響を与えるリスクとして、原料コストの変動、特にキャスターオイルのようなバイオベースの原料のコスト変動を積極的に監視する必要があります。規制の変更や遅延、コストに敏感な地域でのエンドユーザー採用の遅れも、中程度のリスクを呈しています。

経営陣は、長期的な原料の安定確保を早急に評価し、OEM や加工業者とのフィードバックに基づくイノベーションを実施するとともに、アジアおよび東ヨーロッパにおけるパイロット・インセンティブ・プログラムを通じて業界への進出を拡大し、成長を推進し、長期的な業界での存在感を確保する必要があります。

経営陣向け

加速する業界で先頭を走り続けるためには、経営陣は、地域特有の製品イノベーション、特に自動車および電子機器向けの、高性能で環境規制に準拠したグレードへの戦略的投資を優先しなければなりません。この情報は、幅広いサステナビリティのポジショニングから、実行主導の差別化への移行を意味しています。この移行では、規制への準備、俊敏なサプライチェーン、および戦略的な OEM との連携が、リーダーと後れを取る企業を分ける要因となるでしょう。

ロードマップには、地域のコンプライアンス要件(REACH、BioPreferred など)に合わせた研究開発の迅速化、バイオ原料の調達俊敏性の拡大、アジアなどの高成長地域における合弁事業の正式化などを盛り込む必要があります。特に、現地化や生産能力の拡大など、今日の大胆な動きが、明日の業界勝者を決定づけるでしょう。

セグメント別分析

製品の種類別

PA-6 は、製品の種類別では最も収益性の高いセグメントとなり、2025 年には 46.5% のシェアを占める見通しです。PA-6 は、機械的特性、耐薬品性、加工性の優れた組み合わせにより、多くの点で石油由来の同等の製品と性能が近く、最も人気のある製品です。

ヒマシ油などの再生可能原料から製造されるバイオベースの PA-6 は、二酸化炭素排出量が大幅に少なく、機能性を犠牲にすることなく、環境に優しい代替品を求めるメーカーに好まれています。その用途の多様性により、布地やフィルムから自動車部品、家庭用品など、強靭性、柔軟性、耐熱性が重要な幅広い分野で使用されています。

最終用途別

繊維は、主にファッションおよびアパレル分野における持続可能な製品の初期採用により、この産業の最大の最終用途分野となっています。

環境に優しい製品に関する消費者の意識の高まりと、企業に対するフットプリントの最小化への圧力の高まりにより、バイオ PA-6 などのバイオベースの繊維への移行が急速に進んでいます。これらの繊維は、従来型のナイロンと同様の強度、弾力性、染色性を備えており、スポーツウェア、アウトドアウェア、インナーウェア、テクニカルテキスタイルに適しています。

繊維産業も、高性能でハイエンドな用途における製品の軽量性、吸湿性、耐久性というメリットを享受しています。繊維セグメントは最も収益性が高く、2025年には29.0%のシェアを占める見通しです。

国別分析

米国

米国では、2025 年から 2035 年までの予測期間において、この産業は CAGR 13.8% の成長が見込まれています。米国のこの産業は、自動車、産業、繊維産業からの堅調な需要に牽引され、着実な成長が見込まれています。米国農務省の BioPreferred プログラムやインフレ抑制法に基づく支援などの政府プログラムにより、産業はバイオベースの素材を採用するよう奨励されています。

米国の高度な研究開発施設は、自動車ボンネット内部用途向けの耐熱性や耐衝撃性などの特性を改善した製品グレードの研究開発を促進しています。繊維産業では、持続可能でトレーサビリティのあるファッションの需要が高まり、大手ブランドはアウトドアウェアや機能性衣料にバイオ PA 繊維を採用する傾向にあります。

英国

英国の売上高は、評価期間において 12.9% の CAGR を記録すると予想されています。英国の産業は、ブレグジット後の再編と規制環境の変化により、世界平均を若干下回るものの、成長を続けています。

特に PA-6 および特殊配合グレードは、持続可能性と性能が求められるニッチなファッション、自動車、防衛分野での利用が拡大しています。特に繊維・ファッション分野では、消費者の持続可能な衣料品に対するニーズの高まりに対応するため、バイオ PA 繊維の採用が進んでいます。

フランス

Fact.MR は、評価期間において、フランスの産業は 15.2% の CAGR で成長すると予測しています。フランスは、バイオベースおよび低炭素材料の使用を促進する野心的な政策イニシアチブに後押しされ、この産業の成長が世界平均の CAGR を上回ると予想されています。EU の気候変動対策計画の最前線にあるフランスは、「グリーン成長のためのエネルギー転換法」を通じて、産業にバイオベースのソリューションの採用を義務付ける強力なインセンティブと義務を定めています。

高級ファッション業界と自動車業界は、軽量部品、繊維、さらにはエコフレンドリーな包装材に製品を採用する、その採用の最前線に立っています。フランスの消費者のグリーン製品に対する意識と親和性の高まりにより、大手小売業者や OEM はバイオ PA ベースの製品に注力するようになっています。

ドイツ

ドイツでは、2025年から2035年にかけて年平均成長率5.0%を達成すると予想されています。ドイツは、今後10年間で年平均成長率15.0%の成長が見込まれる、非常に有望な産業です。エンジニアリング中心の経済と、気候中立生産への厳格な取り組みが相まって、ドイツはバイオベース材料のイノベーションのホットスポットとなっています。

BMW、ダイムラー、フォルクスワーゲンなどの自動車大手は、軽量化目標と循環性要件を達成するため、製品複合材への投資を進めています。政府の「国家バイオ経済戦略」は、バイオベースソリューションへの資金提供と政策支援を提供し、PA-6と特殊ポリアミドの国内イノベーションを促進しています。

イタリア

イタリアでは、ファッション、自動車、耐久消費財における持続可能な素材への強い需要に後押しされ、予測期間中の産業成長率は 14.3% の CAGR と予測されています。世界最大級のラグジュアリーアパレルおよび繊維産業を有するイタリアは、ブランドの持続可能性の信頼性を高めるため、バイオベースの PA-6 繊維を採用しています。

イタリアの循環経済行動計画およびグリーン移行基金による政府支援は、バイオ原料の調達、材料代替、および加工効率への投資を推進しています。製造業者および加工業者は、環境に優しい輸出産業を引き付けるため、Vincotte の OK Biobased および ISCC PLUS をますます活用しています。

韓国

韓国では、このセクターは 2025 年から 2035 年にかけて CAGR 14.8% の成長が見込まれ、世界平均とほぼ同じペースで拡大すると予測されています。この産業は、バイオベースの原料や高性能素材の利用による産業の脱炭素化を推進する「K-グリーンニューディール」をはじめとする、グリーン素材に対する政府の強力な支援によって牽引されています。

現代自動車や LG などの韓国の電子産業および自動車産業は、電気自動車部品や軽量ハウジングに製品を採用する傾向が強まっています。また、これらの企業は、リサイクル可能で耐久性に優れたバイオ PA-6 を 3D プリンティングやスマートデバイスへの活用も検討しています。

日本

Fact.MR の分析によると、日本の売上高は 2025 年から 2035 年にかけて CAGR 13.5% で成長すると予想されています。これは世界平均を若干下回りますが、持続可能性の目標に向けた政府と産業界の強力な連携が後押しとなっています。2050 年のカーボンニュートラルによるグリーン成長戦略では、製造および輸送における再生可能素材の利用が推進されています。

トヨタやホンダなどの大手自動車メーカーは、自動車の軽量化とリサイクル性を実現するために、バイオベースの PA-66 複合材料に投資しています。さらに、日本における高度に発展した電子産業では、絶縁フィルム、コネクタ、小型デバイス筐体への製品活用が検討されています。

中国

中国の産業は、2025年から2035年にかけて年平均成長率16.5%で成長すると予測されています。この急成長は、政府の野心的な二酸化炭素排出量削減目標(2030年までに排出量をピークに、2060年までに排出量をゼロにする)と、「中国製造2025」プログラムによるグリーン生産政策が後押ししています。

中国は、国内のポリマー生産を支援するため、特にヒマや非食用油糧種子のバイオ原料の生産を急速に拡大しています。これらは自動車、繊維、家電製品で広く受け入れられており、BYD や CATL などの業界大手は、軽量 EV 部品にバイオ PA 複合材料の使用を検討しています。中国の繊維大手企業は、クリーン素材採用補助金と性能の革新に支えられ、サステナビリティ重視のグローバルなアパレル輸出にバイオ PA-6 糸を利用しています。

オーストラリアおよびニュージーランド

オーストラリアでは、自動車、繊維、包装などの産業における持続可能な素材への需要の高まりを背景に、この産業は徐々に拡大しています。再生可能資源由来のバイオベースのポリアミドは、オーストラリアが持続可能性と環境に優しいソリューションにますます重点を置いていることから、石油ベースのポリアミドの代替品として注目されています。

Fact.MR の解釈によると、同国の産業規模は比較的小さいため、採用は遅れていますが、消費財や繊維製品へのバイオポリアミドの利用には大きな関心が寄せられています。世界的により持続可能な生産手段への移行が進む中、ニュージーランドもオーストラリアと同様の成長経路をたどる可能性が高いです。オーストラリアとニュージーランドのこの産業は、持続可能な素材の採用拡大を背景に、2025年から2035年にかけて13.5%のCAGRで成長すると予測されています。

競争環境

この産業は現在、さまざまな地域や用途分野において、多くの既存企業と新規参入企業が競争を繰り広げる、細分化された状況にあります。この細分化は、自動車、繊維、包装、電子産業など、バイオポリアミドの用途が非常に多様であり、それぞれの用途で特定の性能や持続可能性が要求される結果です。BASF、アルケマ、エボニック、ソルベイ、DSM、デュポンなどの大手企業が、その大規模な研究開発力を活用して、これらの多様なニーズに対応するための革新をリードしています。

業界での地位を確保し、さらに向上するために、大手企業はさまざまな戦略的措置を講じています。その最前線にあるのが製品革新で、機械的特性、熱安定性、耐薬品性に優れたバイオポリアミドの開発に重点が置かれており、従来の石油系ポリマーの代替品となる可能性を秘めています。

例えば、BASF は、ファッションのサステナビリティを目指し、繊維廃棄物を 100% 使用したリサイクル可能なナイロン 6「Loopamid」を 2024 年 1 月に発売しました。同様に、アルケマの「Rilsan」および「Pebax Rnew」バイオ循環型ポリアミド 11 ソリューションは、2024 年 2 月に「Solar Impulse Efficient Solution」ラベルを取得し、グリーンイノベーションへの取り組みが評価されました。

戦略的パートナーシップや協力関係も重要です。2024年2月、CJ CheilJedangとLG Chemは、バイオナイロン用の国内サプライチェーンを構築するため、韓国にバイオポリアミド工場を設立する提携を締結しました。この提携により、CJ CheilJedangは革新的な発酵技術を用いてペンタメチレンジアミン(PMDA)を生産し、LG Chemはそれをバイオナイロンに重合して販売を管理します。

地域別では、厳しい環境規制とサステナビリティへの関心の高まりを背景に、ヨーロッパがバイオポリアミドの最大の生産地となっています。アジア太平洋地域、特に中国やインドなどの国々は、産業の拡大とサステナブル製品に対する意識の高まりにより、高い成長を続けています。

企業は需要の増加に対応するため国内生産施設への投資を強化しており、その一例として、DOMO Chemicalsは2024年4月に中国・海塩に新たなTECHNYLポリアミド工場を設立し、生産能力を大幅に拡大する予定です。

産業別シェア分析

2025年から2035年にかけて、デュポン(5.6%)は、自動車、電子、産業分野における強力な存在感を活かして、バイオベースのポリアミド業界における主要企業としての地位を維持すると予想されます。デュポンは、持続可能性とイノベーションに重点を置き、高性能ポリマー分野におけるリーダーシップを駆使して、競争力を強化しています。その幅広い製品ラインと、特に自動車メーカーとの戦略的パートナーシップにより、この分野での地位はさらに強固なものとなるでしょう。

ハネウェル・インターナショナル(3.3%)は、特に自動車、消費財、産業分野において、重要なプレーヤーとしての地位を維持する見通しです。持続可能でバイオベースのテクノロジーに注力するハネウェルは、より環境に優しい代替品の需要の増加の恩恵を受け、業界全体でのバイオベース材料の採用を推進する役割を固めるでしょう。

東レ(3.0%)は、バイオベースのポリアミド繊維の持続可能な生産を原動力として、引き続き高い市場シェアを維持すると予想されます。繊維、自動車、包装などの主要分野にサービスを提供している東レは、環境に優しい製品と高性能繊維に引き続き注力することで、今後数年間は着実な成長を維持するでしょう。

主要企業

-

- DuPont

- Honeywell International

- Toray Industries

- Mitsui Chemicals

- Nippon Steel Chemical

- Asahi Kasei

- Solvay

- BASF

- SABIC

- DSM

- Lanxess

- Domo Chemicals

- Arkoma

- Evonik Industries

セグメント

- 製品種類別:

- PA-6

- PA-66

- 特殊ポリアミド

- 用途別:

- 繊維

- 自動車

- フィルムおよびコーティング剤

- 工業

- 電気および電子

- その他の用途

- 地域別:

- 北米

- 南米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ(MEA

目次

- エグゼクティブサマリー

- 市場の概要

- 主な市場動向

- 主な成功要因

- 市場背景

- 2020年から2024年の世界市場規模(台数)分析および2025年から2035年の予測

- 世界市場 – 価格分析

- 2020年から2024年の世界市場規模分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品種類別

- PA-6

- PA-66

- 特殊ポリアミド

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別

- 繊維

- 自動車

- フィルムおよびコーティング剤

- 産業

- 電気および電子

- その他の最終用途

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南アジア市場分析 2020年から2024年および予測 2025年から2035年

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年

- オセアニア市場分析 2020年から2024年および予測 2025年から2035年

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 主要および新興国市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競合分析

- DuPont

- Honeywell International

- Toray Industries

- Mitsui Chemicals

- Nippon Steel Chemical

- Asahi Kasei

- Solvay

- BASF

- SABIC

- DSM

- Lanxess

- Domo Chemicals

- Arkema

- Evonik Industries

- 使用仮定および略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/