主要市場動向とインサイト

- 北米は2024年に37.82%の最大の収益シェアを占め、生体適合性3Dプリンティング樹脂市場を支配した。

- カナダの生体適合性3Dプリンティング樹脂市場は、2025年から2033年にかけて15.1%という大幅なCAGRで成長すると予測される。

- 製品タイプ別では、ハイドロゲル・バイオインクセグメントが2025年から2033年にかけて収益ベースで15.7%というかなりのCAGRで成長すると予測される。

- 最終用途別では、組織工学/バイオプリンティングセグメントが2025年から2033年にかけて収益ベースで15.5%というかなりのCAGRで成長すると予測される。

市場規模と予測

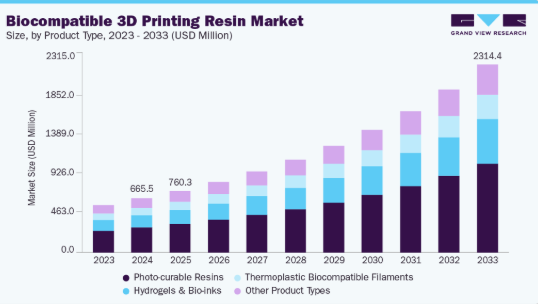

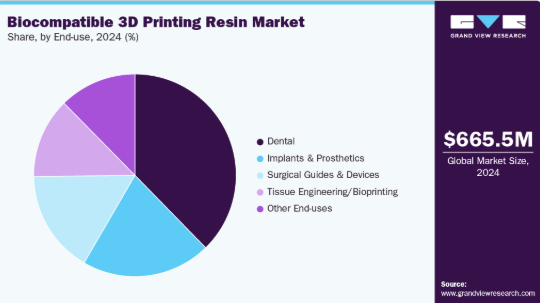

- 2024年市場規模:6億6550万米ドル

- 2033年予測市場規模:23億1440万米ドル

- CAGR(2025-2033年):14.9%

- 北米:2024年における最大市場

- アジア太平洋:最も急速に成長する市場

病院や診療所は、効率向上と外部委託コスト削減のため、院内印刷能力への投資を拡大している。市場は汎用生体適合性フォトポリマーから、歯科修復物、手術ガイド、補聴器、埋め込み型プロトタイプ向けに特化した用途別樹脂ファミリーへと成熟しつつある。メーカーは細胞適合性、機械的強度、滅菌耐性をバランスさせた段階的性能ポートフォリオを提供し、臨床導入の拡大を可能にしている。樹脂化学とプリンターソフトウェアの並行的な改善により、ポイントオブケア生産の認証サイクルが短縮され、検証済みで最終用途対応の材料システムへの需要がシフトしている。この専門化により、樹脂サプライヤー、医療機器OEM、受託製造業者間の商業提携が加速している。

推進要因、機会、制約

患者特化型デバイスへの臨床需要の高まりと、ポイントオブケア製造の運用上の利点が、生体適合性樹脂の採用を促進している。3Dプリント技術は、カスタム歯科補綴物、矯正装置、手術計画モデルのリードタイムを短縮すると同時に、病院やクリニックの在庫・物流コストを削減する。主要市場の規制機関は3Dプリント医療機器の承認経路を明確化し、病院や医療機器メーカーが認定レジン・プリンターワークフローへの投資を促進している。臨床ワークフローが迅速性とカスタマイズ性を重視する中、一貫した生体適合性とプロセス堅牢性を実証できる樹脂サプライヤーが大きなシェアを獲得している。

生体統合をサポートする樹脂の開発には明らかな成長機会があり、生分解性荷重支持材料や組織工学向け細胞含有ハイドロゲルなどが含まれる。吸収性スキャフォールドや生体活性インプラントの臨床応用は、現行ソリューションが限定的な整形外科・再生医療分野で巨大市場を開拓する。独自化学技術と検証済み滅菌・長期安全性データを組み合わせ、学術・臨床研究機関と提携するサプライヤーは参入障壁とプレミアム価格設定を確立できる。アジア太平洋・ラテンアメリカへの地域拡大も、病院インフラの高度化に伴い大幅な増分需要をもたらす。

生体適合性樹脂の商業化には、長期かつ高コストな生体適合性試験、滅菌バリデーション、臨床適格性評価が伴い、新製品導入を遅らせ顧客の総所有コストを押し上げる。プリンターハードウェアと後処理要件の断片化により、あるプラットフォームで検証された材料が他へ転用できない場合があり、規模拡大を制限する。

市場集中度と特性

生体適合性3Dプリント樹脂市場の成長段階は高く、そのペースは加速している。市場は統合が進み、主要プレイヤーが業界構造を支配している。3Dresyns、Tetra Growth LLC、Liqcreate、BMF Materials、Stratasysなどの主要企業が市場動向形成に重要な役割を果たしている。これらの主要プレイヤーは、進化する業界の需要に応えるため、新製品・技術・用途を市場に導入し、イノベーションを牽引することが多い。

生体適合性樹脂のイノベーションは二つの経路で加速している:段階的な機械的性能と長期的な生物学的安全性を実現する機能性化学、および臨床ワークフローの認証時間を短縮するプロセス連動型開発である。各社は、滅菌に耐え、硬化後の特性を予測可能にする光開始剤システムやポリマー骨格への投資を進めると同時に、プリンターOEMとの共同検証により病院導入までの時間を短縮している。小型化された硬化装置と配合調整の分野でのブレークスルーも、歯科修復から認証済み手術ガイドまで、臨床応用範囲を拡大している。

樹脂は臨床用途に応じて、既存材料や新興材料と競合する。疲労寿命と骨結合が重要な荷重負荷インプラントでは金属・セラミック粉末が依然として好まれる一方、非埋込デバイスや軟組織用途では熱可塑性樹脂やシリコーン系材料が、低コストかつ規制面での既知のルートを提供する。ハイドロゲルや細胞適合性バイオインクは、細胞生存率とマトリックスリモデリングをより効果的に支援するため、組織工学やバイオプリンティング分野で樹脂に取って代わりつつあり、多くの用途において直接的な1対1の代替ではなく並行したバリューチェーンを形成している。戦略的な材料選定は現在、規制上の複雑さ、機械的要件、生物学的機能性の間のトレードオフに依存している。

製品タイプ別インサイト

光硬化性樹脂は、製品セグメント全体において生体適合性3Dプリント樹脂市場を収益面で支配し、2024年の市場シェアは46.26%を占め、2025年から2033年にかけて15.2%のCAGRで成長すると予測されています。メーカーは、臨床ワークフローで要求される再現性のある部品精度と後硬化性能を実現する、高速硬化型でプリンター検証済みのフォトポリマー開発を加速している。

この技術的焦点により、歯科・外科用途のサイクルタイムが短縮され、集中生産ラボでの高スループットが可能となるため、光硬化性樹脂は短納期・高精度医療部品の優先選択肢となっている。OEMが樹脂とプリンターの組み合わせを認証する中、購入者はターンキー方式の材料・プロセスパッケージを提供できるサプライヤーを優先し、検証済みフォトポリマー製品群への購買判断がシフトしている。

ハイドロゲル&バイオインク分野は予測期間中、15.7%という大幅なCAGRで成長すると見込まれる。ハイドロゲルおよび細胞外マトリックス由来のバイオインクへの需要は、再生医療研究における細胞生存率と組織成熟化を強力に支援する能力によって牽引されている。

学術・商業バイオプリンティングプログラムは、生体組織の力学的特性と生化学的シグナルを模倣する配合開発を資金面で支援し、実験室からヒト初臨床試験への移行を加速している。この研究主導の需要は、複数のバイオプリンター方式に対応可能な生物学的に機能的で再現性のあるハイドロゲルプラットフォームを提供できるサプライヤーにプレミアム価値をもたらす。

エンドユース別インサイト

歯科分野は、エンドユースセグメント全体において生体適合性3Dプリンティング樹脂市場を収益面で支配し、2024年には37.70%の市場シェアを占め、2025年から2033年にかけて14.5%のCAGRで成長すると予測されています。歯科医院やラボでは、院内印刷によるリードタイム短縮、外部委託コスト削減、大規模な個別対応補綴物の実現を理由に、生体適合性樹脂の導入が急速に進んでいる。ダイレクトトゥーザースワークフロー向け大型OEM契約や、義歯・アライナー技術に関する規制認可といった商業的マイルストーンが、検証済み樹脂プリンターエコシステムへの投資を促進している。その結果、一貫した臨床精度と規制対応力を示す樹脂ベンダーは、ラボと診療現場の両方で急速な普及を獲得している。

組織工学/バイオプリンティング分野は予測期間中、15.5%という大幅なCAGRで拡大すると見込まれる。組織工学分野では、トランスレーショナル研究資金の増加とバイオプリントインプラントの初期段階臨床試験の波により、特殊樹脂や足場材料の化学組成が牽引されている。投資家や研究コンソーシアムは、細胞浸潤・制御された吸収・規制対応性を可能にする材料を優先するため、病院や学術機関と連携するサプライヤーに商業的優位性が生まれる。前臨床成功がより大規模な検証プログラムを促す中、臨床試験向けにスケール化・品質管理されたバッチ供給が可能な材料開発企業への需要がシフトしている。

地域別インサイト

北米は2024年時点で生体適合性3Dプリンティング樹脂市場の収益シェア37.82%を占め、予測期間中に14.1%という最速のCAGRで成長すると見込まれる。北米の大規模病院システムや専門外科センターでは、手術計画サイクルの短縮と患者特化型デバイスのオンデマンド生産を目的に、院内3Dプリンティングの規模拡大が進んでおり、臨床ワークフローに適合した検証済み生体適合性樹脂の需要を安定的に牽引している。

病院向け積層造形ラボへの投資拡大と、医療システムの認証負担を軽減するプリンター検証済み材料・プロセスパッケージの提供を目指すサプライヤーの取り組みが、採用を後押ししている。このアウトソーシングからオンプレミス生産への運用転換は、認証済み樹脂消耗品および後処理ソリューションに対する予測可能な継続的需要を生み出している。

米国生体適合性3Dプリンティング樹脂市場の動向

米国では、積層造形に関するFDAガイダンスの進化と、デバイスおよび製造管理に関する明確な期待値が、臨床指向の樹脂サプライヤーの参入障壁を低下させている。これに加え、ポイントオブケア製造を優先する規模が大きく資金力のある医療市場が存在するため、これらの規制環境と商業的条件が相まって、プロセス追跡可能性と再現性のある生体適合性を実証できる樹脂の採用が加速している。規制情報を即使用可能な検証済みワークフローに変換できるベンダーは、病院の調達予算への優先的なアクセスを獲得している。

欧州の生体適合性3Dプリント樹脂市場動向

欧州の医療機器規制(MDR)および関連する生体材料審査は、サプライヤーに拡張された生体適合性試験と臨床エビデンスへの投資を強いる。これにより市場投入までの時間は増加するが、包括的な資料を備えた材料にはプレミアムが生じる。欧州のバイヤーは、認証済みの材料とプリンターの組み合わせ、および認証機関の審査を簡素化する完全な技術文書を提供するベンダーを評価する。結果として、堅牢な規制・品質システムを構築する企業は、コンプライアンス負担を商業的優位性と、クリニックや歯科技工所との長期契約強化へと転換している。

アジア太平洋地域の生体適合性3Dプリンティング樹脂市場動向

アジア太平洋地域では、官民投資、医療機器製造能力の拡大、手頃な価格の個別化医療への需要増加を背景に、バイオプリンティングおよび歯科用積層造形が世界最速クラスの成長率を示している。中国、日本、韓国ではバイオプリンティング研究と光硬化性樹脂の現地生産が拡大する一方、地域全体の歯科チェーンでは口腔内スキャンと院内造形が大規模に導入されている。需要の牽引と現地生産能力の組み合わせにより、生産の現地化と地域規制要件を満たせるサプライヤーにとって、高ボリューム成長の回廊が形成されている。

主要生体適合性3Dプリント樹脂企業の洞察

生体適合性3Dプリント樹脂市場は競争が激しく、複数の主要企業が市場を支配している。主要企業には3Dresyns、Tetra Growth LLC、Liqcreate、BMF Materials、Stratasysが含まれる。生体適合性3Dプリント樹脂市場は、複数の主要企業がイノベーションと市場成長を牽引する競争環境が特徴である。この分野の主要企業は、自社製品の性能・費用対効果・持続可能性を向上させるため、研究開発に多額の投資を行っている。

主要生体適合性3Dプリント樹脂企業:

以下は生体適合性3Dプリント樹脂市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導している。

- 3Dresyns

- Tetra Growth LLC

- Liqcreate

- BMF Materials

- Stratasys

最近の動向

- 2024年11月、ヘンケルはFormnextにおいて新たなLoctite 3D材料の追加を発表し、医療グレード樹脂を展示した。同社は、認証済み医療用・産業用フォトポリマーへの需要拡大に対応するため、Loctite MED3394およびその他の製品ライン拡充を位置付けました。

- 2024年1月、Formlabsは樹脂ポンプシステムと、プレミアム歯用樹脂を含む2つの新素材を発表しました。このリリースは、材料処理の改善と、院内歯科製作向けの高性能生体適合性歯用樹脂の導入により、歯科ワークフローを対象としています。

グローバル生体適合性3Dプリンティング樹脂市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは生体適合性3Dプリンティング樹脂市場レポートを製品タイプ、エンドユース、地域に基づいてセグメント化しています:

- 製品タイプ別見通し(収益:百万米ドル、数量:キロトン、2021年~2033年)

- 光硬化性樹脂

- ハイドロゲル&バイオインク

- 熱可塑性生体適合性フィラメント

- その他の製品タイプ

- 最終用途別展望(収益:百万米ドル、数量:キロトン、2021年~2033年)

- 歯科

- インプラント&補綴物

- 外科用ガイド&デバイス

- 組織工学/バイオプリンティング

- その他の最終用途

- 地域別見通し(収益、百万米ドル;数量、キロトン;2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次的情報源と第三者視点

1.3.4 一次調査

1.4 情報分析

1.4.1. データ分析モデル

1.5. 市場製品とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別展望

2.3. 競争環境展望

第3章 生体適合性3Dプリンティング樹脂市場の変数、動向及び範囲

3.1. 市場系譜展望

3.1.1. 親市場の展望

3.2. 普及率と成長見通しのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加者の利益率分析

3.3.2. 原材料の動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩ロードマップ、2021年から2033年

3.5. 持続可能性動向

3.5.1. リサイクルと循環型経済

3.6. 平均価格動向分析、2021年から2033年(米ドル/kg)

3.6.1. 価格設定に影響を与える主要要因

3.6.2. 需給ギャップ分析

3.7. 規制枠組み

3.7.1. 政策とインセンティブ計画

3.7.2. 基準とコンプライアンス

3.7.3. 規制影響分析

3.8. 市場ダイナミクス

3.8.1. 市場推進要因分析

3.8.2. 市場抑制要因分析

3.8.3. 業界課題

3.9. ポートの5つの力分析

3.9.1. 供給者の力

3.9.2. 購買者の交渉力

3.9.3. 代替品の脅威

3.9.4. 新規参入の脅威

3.9.5. 競合の激化

3.10. PESTEL分析

3.10.1. 政治的環境

3.10.2. 経済的環境

3.10.3. 社会的環境

3.10.4. 技術的環境

3.10.5. 環境的環境

3.10.6. 法的環境

第4章. 生体適合性3Dプリンティング樹脂市場:製品タイプ別見通し・予測

4.1. 生体適合性3Dプリンティング樹脂市場:製品タイプ別動向分析(2024年及び2033年)

4.1.1. 光硬化性樹脂

4.1.1.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.1.2. ハイドロゲル及びバイオインク

4.1.2.1. 市場規模と予測、2021年~2033年(百万米ドル)(キロトン)

4.1.3. 熱可塑性生体適合性フィラメント

4.1.3.1. 市場規模と予測、2021年~2033年(百万米ドル)(キロトン)

4.1.4. その他の製品タイプ

4.1.4.1. 市場規模と予測、2021年~2033年(百万米ドル)(キロトン)

第5章 生物適合性3Dプリンティング樹脂市場:用途別見通し・予測

5.1. 生物適合性3Dプリンティング樹脂市場:用途別動向分析、2024年及び2033年

5.1.1. 歯科

5.1.1.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.1.2. インプラント・補綴物

5.1.2.1. 市場規模予測(2021年~2033年) (百万米ドル) (キロトン)

5.1.3. 外科用ガイド・デバイス

5.1.3.1. 市場規模と予測、2021年~2033年 (百万米ドル) (キロトン)

5.1.4. 組織工学/バイオプリンティング

5.1.4.1. 市場規模と予測、2021年~2033年 (百万米ドル) (キロトン)

5.1.5. その他の最終用途

5.1.5.1. 市場規模予測、2021年~2033年 (百万米ドル) (キロトン)

第6章 生体適合性3Dプリンティング樹脂市場 地域別展望・予測

6.1. 地域別概況

6.2. 生体適合性3Dプリンティング樹脂市場:地域別動向分析、2024年及び2033年

6.3. 北米

6.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン) – 2033年(百万米ドル)(キロトン)

6.3.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.4. 米国

6.3.4.1. 市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.3.4.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.4.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.5. カナダ

6.3.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.5.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.6. メキシコ

6.3.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.6.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.3.6.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル) (キロトン)

6.4. ヨーロッパ

6.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.4. イギリス

6.4.4.1. 市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.4.4.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.4.4.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.4.5. ドイツ

6.4.5.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.4.5.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル) (キロトン)

6.4.5.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.4.6. フランス

6.4.6.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.4.6.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.4.6.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.4.7. イタリア

6.4.7.1. 市場推定値および予測、2021年~2033年(百万米ドル)(キロトン)

6.4.7.2. 市場推定値および予測、最終用途別、2021年~2033年(百万米ドル)(キロトン)

6.4.7.3. 製品タイプ別市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

6.4.8. スペイン

6.4.8.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

6.4.8.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.4.8.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.5. アジア太平洋地域

6.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.5.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.4. 中国

6.5.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.4.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.5.4.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル) (キロトン)

6.5.5. インド

6.5.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.5.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.6. 日本

6.5.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.6.2. 最終用途別市場予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.6.3. 製品タイプ別市場予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.7. 韓国

6.5.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.7.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.5.7.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6. ラテンアメリカ

6.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.4. ブラジル

6.6.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.4.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.6.5. アルゼンチン

6.6.5.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.6.5.2. 最終用途別市場予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.5.3. 製品タイプ別市場予測(2021年~2033年)(百万米ドル)(キロトン)

6.7. 中東・アフリカ

6.7.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.7.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.7.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.4. サウジアラビア

6.7.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.4.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.7.4.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.7.5. 南アフリカ

6.7.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

6.7.5.2. 市場推定値と予測、用途別、2021年~2033年(百万米ドル)(キロトン)

6.7.5.3. 製品タイプ別市場予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.6. アラブ首長国連邦

6.7.6.1. 市場予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.6.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.7.6.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

第7章 競争環境

7.1. 主要市場参加者の動向と影響分析

7.2. ベンダー状況

7.2.1. 企業分類

7.2.2. 主要流通業者およびチャネルパートナー一覧

7.2.3. 潜在顧客/エンドユーザー一覧

7.3. 競争力学

7.3.1. 企業市場シェア分析および市場ポジショニング

7.3.2. 競争力ベンチマーキング

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロファイル/リスト

7.4.1. 参加者の概要

7.4.2. 財務実績

7.4.3. 製品タイプ別ベンチマーキング

7.4.3.1. 3Dresyns

7.4.3.2. Tetra Growth LLC

7.4.3.3. Liqcreate

7.4.3.4. BMF Materials

7.4.3.5. ストラタシス

表一覧

表1 光硬化性樹脂市場規模推計と予測、2021年~2033年(百万米ドル)(キロトン)

表2 ハイドロゲル&バイオインク市場規模推計と予測、2021年~2033年(百万米ドル) (キロトン)

表3 熱可塑性生体適合性フィラメント市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表4 その他の製品タイプ市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表5 歯科市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表6 インプラント・補綴物市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表7 外科用ガイド・デバイス市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表8 組織工学/バイオプリンティング市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表9 その他用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表10 北米生体適合性3Dプリンティング樹脂市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表11 北米生体適合性3Dプリンティング樹脂市場規模予測(製品タイプ別、2021-2033年)(百万米ドル) (キロトン)

表12 米国生体適合性3Dプリンティング樹脂市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表13 米国生体適合性3Dプリンティング樹脂市場規模予測(製品タイプ別、2021-2033年)(百万米ドル) (キロトン)

表14 カナダにおける生体適合性3Dプリンティング樹脂市場規模予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表15 カナダにおける生体適合性3Dプリンティング樹脂市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル) (キロトン)

表16 メキシコにおける生体適合性3Dプリンティング樹脂市場規模予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表17 メキシコ生体適合性3Dプリンティング樹脂市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(キロトン)

表18 欧州生体適合性3Dプリンティング樹脂市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表19 欧州の生体適合性3Dプリンティング樹脂市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(キロトン)

表20 ドイツの生体適合性3Dプリンティング樹脂市場規模予測(最終用途別、2021-2033年)(百万米ドル) (キロトン)

表21 ドイツの生体適合性3Dプリンティング樹脂市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル)(キロトン)

表22 英国(UK)の生体適合性3Dプリンティング樹脂市場規模予測(最終用途別、2021年~2033年)(百万米ドル) (キロトン)

表23 イギリスにおける生体適合性3Dプリンティング樹脂市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル) (キロトン)

表24 フランスにおける生体適合性3Dプリンティング樹脂市場規模予測(最終用途別、2021年~2033年)(百万米ドル) (キロトン)

表25 フランスにおける生体適合性3Dプリンティング樹脂市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル) (キロトン)

表26 イタリアにおける生体適合性3Dプリンティング樹脂市場規模予測(最終用途別、2021年~2033年)(百万米ドル) (キロトン)

表27 イタリアの生体適合性3Dプリンティング樹脂市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル)(キロトン)

表28 スペインの生体適合性3Dプリンティング樹脂市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表29 スペインの生体適合性3Dプリンティング樹脂市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(キロトン)

表30 アジア太平洋地域 生体適合性3Dプリンティング樹脂市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表31 アジア太平洋地域 生体適合性3Dプリンティング樹脂市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(キロトン)

表32 中国の生体適合性3Dプリンティング樹脂市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表33 中国の生体適合性3Dプリンティング樹脂市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(キロトン)

表34 インドの生体適合性3Dプリンティング樹脂市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表35 インドの生体適合性3Dプリンティング樹脂市場規模予測(製品タイプ別、2021-2033年)(百万米ドル) (キロトン)

表36 日本の生体適合性3Dプリンティング樹脂市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表37 日本の生体適合性3Dプリンティング樹脂市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル) (キロトン)

表38 韓国の生体適合性3Dプリンティング樹脂市場規模推計と予測、用途別、2021年~2033年 (百万米ドル) (キロトン)

表39 韓国の生体適合性3Dプリンティング樹脂市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(キロトン)

表40 ラテンアメリカの生体適合性3Dプリンティング樹脂市場規模予測(用途別、2021-2033年)(百万米ドル) (キロトン)

表41 ラテンアメリカ生体適合性3Dプリンティング樹脂市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(キロトン)

表42 ブラジル生体適合性3Dプリンティング樹脂市場規模予測(用途別、 2021 – 2033年(百万米ドル)(キロトン)

表43 ブラジル生体適合性3Dプリンティング樹脂市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(キロトン)

表44 アルゼンチン生体適合性3Dプリンティング樹脂市場規模予測(用途別)、2021-2033年(百万米ドル)(キロトン)

表45 アルゼンチン生体適合性3Dプリンティング樹脂市場規模予測(製品タイプ別)、2021-2033年(百万米ドル)(キロトン)

表46 中東・アフリカにおける生体適合性3Dプリンティング樹脂市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表47 中東・アフリカにおける生体適合性3Dプリンティング樹脂市場規模予測(製品タイプ別、2021-2033年) (百万米ドル) (キロトン)

表48 サウジアラビアの生体適合性3Dプリンティング樹脂市場規模予測(用途別、2021年~2033年) (百万米ドル) (キロトン)

表49 サウジアラビアの生体適合性3Dプリンティング樹脂市場規模予測(製品タイプ別、2021年~2033年) (百万米ドル) (キロトン)

表50 アラブ首長国連邦(UAE)の生体適合性3Dプリンティング樹脂市場規模予測(用途別、2021-2033年) (百万米ドル) (キロトン)

表51 アラブ首長国連邦(UAE)の生体適合性3Dプリンティング樹脂市場規模予測(製品タイプ別、2021-2033年) (百万米ドル) (キロトン)

表52 南アフリカ 生物適合性3Dプリンティング樹脂市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表53 南アフリカ 生物適合性3Dプリンティング樹脂市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(キロトン)

図一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場製品タイプと検証

図5 市場概況

図6 セグメント別見通し

図7 競争環境見通し

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポーターの分析

図11 PESTEL分析

図12 生体適合性3Dプリンティング樹脂市場、製品タイプ別:主なポイント

図13 生体適合性3Dプリンティング樹脂市場、製品タイプ別:市場シェア、2024年及び2033年

図14 生体適合性3Dプリンティング樹脂市場、最終用途別:主なポイント

図15 生体適合性3Dプリンティング樹脂市場、最終用途別:市場シェア(2024年および2033年)

図16 生体適合性3Dプリンティング樹脂市場、地域別:主なポイント

図17 生体適合性3Dプリンティング樹脂市場、地域別:市場シェア(2024年および2033年)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/