主要な市場動向とインサイト

- 欧州は2025年に41.42%という最大の収益シェアを占め、世界の生分解性プラスチック産業を主導しました。

- 中国の生分解性プラスチック産業は、2026年から2033年にかけて15.4%という大幅なCAGRで成長すると予想されています。

- 製品別では、澱粉ベースセグメントの収益が2026年から2033年にかけて12.1%というかなりのCAGRで成長すると予測されています。

- 用途別では、包装セグメントの収益が2026年から2033年にかけて9.8%というかなりのCAGRで成長すると予測されています。

市場規模と予測

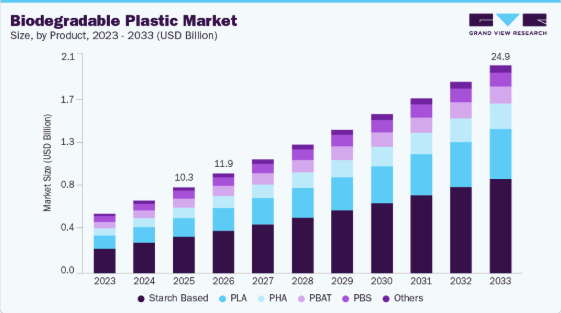

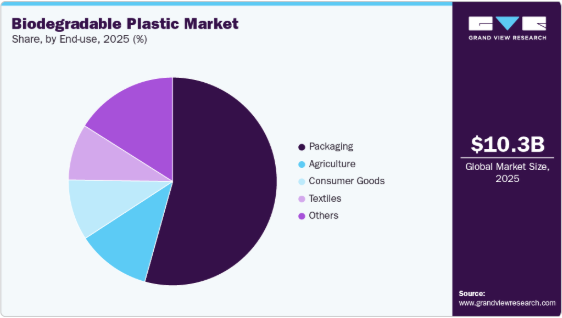

- 2025年市場規模:102億6,000万米ドル

- 2033年予測市場規模:248億6,000万米ドル

- CAGR(2026-2033年):11.1%

- 欧州:2025年における最大市場

- アジア太平洋地域:最も成長が速い市場

この技術的進歩により、スポーツウェア、防衛、医療など様々な分野での普及が促進されています。ウェアラブルシステム向けに導電性、感知機能、耐久性を兼ね備えたポリマーへの投資が集中しています。システムインテグレーターが医療、スポーツ、産業安全向けに電子繊維を採用するにつれ、市場予測では二桁の堅調な成長が見込まれています。モジュール設計と拡張可能な印刷プロセスにより、ポリマーを活用した新衣類の市場投入期間が短縮されています。これにより、材料サプライヤーと電子機器インテグレーターの間の統合が進んでいます。

推進要因、機会、制約

遠隔モニタリングによる規制圧力とコストメリットが、病院や雇用主によるスマートファブリックソリューションの導入を促進しています。柔軟で身体にフィットするセンサーを可能にするポリマーは、硬質ハードウェアの必要性を減らし、患者の快適性を向上させます。信頼性が高く洗濯安定性に優れた導電性・誘電性ポリマーシステムへの需要が最も高まっています。償還制度や遠隔医療モデルの成熟に伴い、病院や大企業における調達サイクルが加速し、導入が進んでいます。

強度と導電性の性能基準を満たすバイオベースの生分解性ポリマーには、明確な商業的機会が存在します。ブランドと規制当局は循環型経済を優先しており、認証済み持続可能素材にはプレミアム価格帯が形成されています。ポリマー化学と酵素ベースリサイクルの技術進歩により、既存素材とのコスト競争力実現の道が開けています。ライフサイクル主張を確固たる試験で実証するサプライヤーは、アパレルおよび自動車OEM契約を獲得するでしょう。

高コストな材料費と複雑な多段階製造プロセスが、量産展開における主要な障壁として残っています。多くの導電性・機能性ポリマー製造プロセスは工程変動に敏感で、専用ラインを必要とします。これにより単価が上昇し、アパレルメーカーのサプライチェーンが複雑化します。生産効率が向上し標準試験法が普及するまでは、採用は高付加価値・少量生産分野に集中する見込みです。

生分解性プラスチック産業の成長もこの変化を支えており、特注の相溶化剤や性能向上剤が材料の厳格な包装・食品接触要件への適合を可能にしています。こうした進歩により、サプライヤーは高付加価値用途に対応し、従来型プラスチックとの性能差を縮小できます。

製品インサイト

澱粉系製品は、2025年に全製品セグメントの売上高で市場を支配し、42.27%の市場シェアを占めました。2026年から2033年にかけては12.1%のCAGRで成長すると予測されています。澱粉系セグメントは、低炭素原料への強い関心と農業廃棄物活用の急速な拡大の恩恵を受けています。生産者は、より優れた引張強度と耐湿性を実現するため、押出成形および混練技術の改善に取り組んでおります。これにより、フレキシブル包装やキャリーバッグにおける澱粉ブレンドの幅広い使用が促進されております。こうした進展は、明確な農業トレーサビリティと化石資源依存度の測定可能な削減を求めるバイヤーが存在するバイオベース市場への全体的な移行を後押ししております。

PLAセグメントは、予測期間を通じて11.9%という大幅なCAGRで成長すると見込まれております。食品接触用途において、透明性の高い堆肥化可能な素材を優先するブランドが増加しているため、PLAの需要が高まっています。新たな反応器設計と乳酸樹脂精製プロセスの最適化により、製造業者はより高い耐熱性と優れたフィルム性能を実現できるようになりました。これらの改良により、PLAは特にラベル、包装フィルム、生鮮食品包装において市場で有力な選択肢として位置づけられています。このセグメントは、発酵能力への着実な投資と、コスト変動の抑制を目的とした地域特化型バイオリファイナリープロジェクトの恩恵を受けています。

最終用途別インサイト

包装用途は最終用途セグメント全体において収益ベースで市場を支配し、2025年には54.21%の市場シェアを占めました。2026年から2033年にかけては年平均成長率(CAGR)9.8%で成長すると予測されています。小売業者や外食チェーンが廃棄物転用目標に沿った堆肥化可能なソリューションを採用するにつれ、包装需要は拡大しています。企業は、剛性やバリア保護性能の基準を満たす生分解性トレイ、カップ、多層構造製品への切り替えを進めています。生分解性使い捨てプラスチック食器市場の成長は、陳列時の魅力を維持するコーティングや添加剤の革新をさらに加速させています。包装セグメントは、有機廃棄物収集システムに対応した素材を奨励する政策の流れから恩恵を受けています。

消費財セグメントは、予測期間を通じて9.5%という大幅なCAGRで拡大すると見込まれています。消費財分野では、日常的な家庭用品やパーソナルケア製品における低環境負荷素材の推進が主要な推進要因です。各ブランドは、循環型製品戦略に適合する堆肥化可能なハンドル、ケーシング、付属部品を採用した製品ラインの再設計を進めています。企業が検証済みの持続可能性主張と改善された廃棄物処理成果を求める中、この傾向は市場を強化しています。優れた加工技術と小売業者の強い取り組みにより、文具、化粧品、小型耐久消費財分野での採用拡大が促進されています。

地域別インサイト

欧州の生分解性プラスチック市場は最大のシェアを占め、2025年には収益の41.42%を占めると予測され、予測期間中は9.5%という最速のCAGRで成長が見込まれています。欧州は、厳格な包装廃棄物指令と拡大生産者責任(EPR)枠組みの迅速な導入により、引き続き主導的立場を維持しています。同地域における調和された堆肥化可能性基準と改良されたバイオ廃棄物収集システムへの注力は、生分解性材料への信頼性を高めています。食品および生鮮食品セグメントの小売業者は、今後のリサイクル可能性および再利用目標への適合を図るため、堆肥化可能なソリューションを採用しています。これらの政策は、次世代バイオポリマーへの投資にとって好ましい環境を創出しています。

ドイツの生分解性プラスチック市場動向

ドイツの生分解性プラスチック市場は、先進的なリサイクルエコシステムと強力な産業研究開発能力に牽引されています。現地メーカーは、酵素分解技術や材料性能向上を支援する特注添加剤への投資を進めています。小売チェーンは、国内包装法に基づくライフサイクルアセスメント要件を満たすため、生分解性フィルムやサービスウェアの試験導入を実施中です。バイオベース材料と循環型製造を支援する資金プログラムが、さらなる普及の可能性を高めています。

北米における生分解性プラスチック市場の動向

北米の生分解性プラスチック市場では、小売業者が包装ポートフォリオを州レベルの新たな堆肥化基準に適合させる動きに伴い、生分解性プラスチックの需要が急増しております。有機物リサイクルおよび自治体堆肥化プログラムへの投資が拡大しており、より信頼性の高い廃棄物処理経路が構築されております。外食産業や電子商取引のブランドは、企業のサステナビリティ報告要件を満たすため、堆肥化可能な郵送用袋や挿入物の試験導入を加速しています。こうした動きは、主流用途における高性能生分解性樹脂の採用拡大を支えています。

米国における生分解性プラスチック市場は、規制の勢いが認証済み堆肥化可能素材の調達を加速させていることから、著しい成長を見せています。カリフォルニア州やワシントン州などの州では、より明確な表示規則を施行し、堆肥化施設向けのインフラ助成金を設立しています。大手消費財メーカーは、スコープ3排出量目標や包装材削減義務を達成するため、生分解性素材への調達転換を進めています。これにより長期的な需要の見通しが生まれ、サプライヤーは国内でのバイオポリマー及び添加剤の生産拡大を促進しています。

アジア太平洋地域の生分解性プラスチック市場動向

アジア太平洋地域では、政府が汚染削減を目標とし、従来の使い捨てプラスチック代替品の推進を図る中、生分解性プラスチック市場の需要が拡大しています。日本、韓国、インドなどの国々では、生分解性オプションを優遇する調達インセンティブやエコラベル制度が導入されています。フードデリバリー、電子商取引、組織化された小売業の急速な成長は、持続可能で柔軟な包装材の必要性を高めています。デンプンやPLAなどの原料に対する地域的な製造投資は、供給の安定性を強化し、コスト障壁を低減します。

主要な生分解性プラスチック企業の動向

生分解性プラスチック業界は競争が激しく、いくつかの主要企業が市場を支配しています。主要企業には、カーギル社、PTT MCCバイオケム社、バイオーム・テクノロジーズ社、プランティック・テクノロジーズ社、BASF SE、トータル・コービオンPLA社、ネイチャーワークス社、イーストマン・ケミカル社、トリーネソ社、ダニマー・サイエンティフィック社などが含まれます。生分解性プラスチック業界は、複数の主要企業がイノベーションと市場成長を牽引する競争環境が特徴です。この分野の主要企業は、製品の性能、費用対効果、持続可能性を向上させるため、研究開発に多額の投資を行っております。

主要な生分解性プラスチック企業:

以下は、生分解性プラスチック市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- Cargill Incorporated

- PTT MCC Biochem Co., Ltd.

- Biome Technologies plc

- Plantic Technologies Limited

- BASF SE

- Total Corbion PLA

- NatureWorks LLC

- Eastman Chemical Company

- Trineso

- Danimer Scientific

最近の動向

- 2025年3月、ネイチャーワークス社は新たな「インジオ・エクステンド」PLAプラットフォームを発表しました。これは生分解性の強化とフィルム製造効率の向上を実現し、同社の市場における地位を強化する動きです。

- 2025年4月、アムコール社はベリー・グローバル社(買収額84億米ドル)の全株式取得を完了し、グローバルな包装事業の基盤を拡大するとともに、持続可能で生分解性の包装ソリューションを提供する能力を強化しました。

グローバル生分解性プラスチック市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。本調査において、Grand View Researchは製品、最終用途、地域に基づいてグローバル生分解性プラスチック市場レポートをセグメント化しております:

-

- 澱粉系

- PLA

- PBAT

- PBS

- PHA

- その他

- 用途別展望(数量、キロトン;収益、百万米ドル、2021年~2033年)

- 包装

- 食品包装

- 非食品包装

- 農業

- 繊維

- 消費財

- その他

- 包装

- 地域別見通し(数量、キロトン;収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源と第三者視点

1.3.4. プライマリ調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場タイプとデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 生分解性プラスチック市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場の展望

3.2. 浸透率と成長見通しのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加者の利益率分析

3.3.2. 原材料の動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩のロードマップ(2021年から2030年)

3.5. 持続可能性の動向

3.5.1. リサイクルと循環型経済

3.6. 平均価格動向分析(2021年から2030年、USD/kg)

3.6.1. 価格設定に影響を与える主要要因

3.6.2. 需給ギャップ分析

3.7. 規制の枠組み

3.7.1. 政策およびインセンティブ計画

3.7.2. 基準およびコンプライアンス

3.7.3. 規制の影響分析

3.8. 市場力学

3.8.1. 市場推進要因分析

3.8.2. 市場抑制要因分析

3.8.3. 業界の課題

3.9. ポートの5つの力分析

3.9.1. 供給者の交渉力

3.9.2. 購入者の交渉力

3.9.3. 代替品の脅威

3.9.4. 新規参入者の脅威

3.9.5. 競合他社の脅威

3.10. PESTEL分析

3.10.1. 政治的環境

3.10.2. 経済的環境

3.10.3. 社会的環境

3.10.4. 技術的環境

3.10.5. 環境的状況

3.10.6. 法的状況

第4章 生分解性プラスチック市場:製品別見通し・予測

4.1.1. でんぷん系

4.1.1.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.1.2. PLA

4.1.2.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

4.1.3. PBAT

4.1.3.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

4.1.4. PBS

4.1.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.1.5. PHA

4.1.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.1.6. その他

4.1.6.1. 市場予測(2021年~2033年)(百万米ドル)(キロトン)

第5章 生分解性プラスチック市場:用途別見通しと予測

5.1. 生分解性プラスチック市場:用途別動向分析(2025年および2033年)

5.1.1. 包装

5.1.1.1. 市場予測と見通し、2021年~2033年(百万米ドル)(キロトン)

5.1.1.2. 食品包装

5.1.1.2.1.1. 市場予測と見通し、2021年~2033年(百万米ドル) (キロトン)

5.1.1.3. 非食品包装

5.1.1.3.1.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.1.2. 農業

5.1.2.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.1.3. 繊維産業

5.1.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.1.4. 消費財

5.1.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.1.5. その他

5.1.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

第6章 生分解性プラスチック市場の地域別展望・予測

6.1. 地域別概況

6.2. 生分解性プラスチック市場:地域別動向分析(2025年及び2033年)

6.3. 北米

6.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.4. 米国

6.3.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.4.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.4.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.5. カナダ

6.3.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.5.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.5.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.6. メキシコ

6.3.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.6.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.6.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4. 欧州

6.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.2. 最終用途別市場予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.3. 製品別市場予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.4. イギリス

6.4.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.4.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.5. ドイツ

6.4.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.5.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.5.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.6. フランス

6.4.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.6.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.6.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.7. イタリア

6.4.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.7.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.7.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.8. スペイン

6.4.8.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.8.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.4.8.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5. アジア太平洋地域

6.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.4. 中国

6.5.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.4.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.5.4.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.5. インド

6.5.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.5.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.5.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.6. 日本

6.5.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.6.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.5.6.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.7. 韓国

6.5.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.7.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.7.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6. ラテンアメリカ

6.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.4. ブラジル

6.6.4.1. 市場予測と見通し、2021年~2033年(百万米ドル)(キロトン)

6.6.4.2. 最終用途別市場予測と見通し、2021年~2033年 (百万米ドル)(キロトン)

6.6.4.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.5. アルゼンチン

6.6.5.1. 市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

6.6.5.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.5.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7. 中東・アフリカ

6.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.4. サウジアラビア

6.7.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.4.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.4.3. 製品別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.7.5. 南アフリカ

6.7.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.5.2. 最終用途別市場予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.5.3. 製品別市場予測(2021年~2033年)(百万米ドル) (キロトン)

6.7.6. アラブ首長国連邦(UAE)

6.7.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.6.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.6.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

第7章 競争環境

7.1. 主要市場参加者別最新動向と影響分析

7.2. ベンダー環境

7.2.1. 企業分類

7.2.2. 主要販売代理店およびチャネルパートナー一覧

7.2.3. 潜在顧客/エンドユーザー一覧

7.3. 競争力学

7.3.1. 企業別市場シェア分析と市場ポジショニング

7.3.2. 競合ベンチマーキング

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロファイル/リスト

7.4.1. カーギル・インコーポレイテッド

7.4.1.1. 参加企業の概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーキング

7.4.2. PTT MCC Biochem Co., Ltd.

7.4.2.1. 参加企業の概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーキング

7.4.3. バイオーム・テクノロジーズ株式会社

7.4.3.1. 参加企業の概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーキング

7.4.4. プランティック・テクノロジーズ株式会社

7.4.4.1. 参加企業の概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーキング

7.4.5. BASF SE

7.4.5.1. 参加企業の概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーキング

7.4.6. トータル・コービオンPLA

7.4.6.1. 参加企業の概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーク比較

7.4.7. ネイチャーワークス社

7.4.7.1. 参加企業の概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーク比較

7.4.8. イーストマン・ケミカル社

7.4.8.1. 参加企業の概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーキング

7.4.9. Trineso

7.4.9.1. 参加企業の概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーキング

7.4.10. Danimer Scientific

7.4.10.1. 参加企業の概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーキング

表一覧

表1 略語一覧

表2 製品市場規模推計値および予測値、2021年~2033年(百万米ドル)(キロトン)

表3 澱粉ベース市場規模推計値および予測値、2021年~2033年(百万米ドル)(キロトン)

表4 PLA市場予測(2021-2033年)(百万米ドル)(キロトン)

表5 PBAT市場予測(2021-2033年)(百万米ドル)(キロトン)

表6 PBS市場予測(2021-2033年)(百万米ドル)(キロトン)

表7 PHA市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表8 その他市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表9 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表10 包装市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表11 食品包装市場の見積もりと予測、2021年~2033年(百万米ドル) (キロトン)

表12 非食品包装市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表13 農業市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表14 繊維市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表15 消費財市場の見積もりと予測、2021年~2033年 (百万米ドル)(キロトン)

表16 その他市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表17 北米生分解性プラスチック市場の見積もりと予測、用途別、2021年~2033年(百万米ドル) (キロトン)

表18 北米生分解性プラスチック市場規模予測(製品別、2021年~2033年) (百万米ドル) (キロトン)

表19 米国生分解性プラスチック市場規模予測(用途別、2021年~2033年) (百万米ドル) (キロトン)

表20 米国生分解性プラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表21 カナダ生分解性プラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表22 カナダ生分解性プラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表23 メキシコ生分解性プラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表24 メキシコ生分解性プラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表25 欧州生分解性プラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表26 欧州生分解性プラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表27 ドイツ生分解性プラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表28 ドイツの生分解性プラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表29 英国(UK)の生分解性プラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表30 イギリス生分解性プラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表31 フランス生分解性プラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表32 フランス生分解性プラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表33 イタリア生分解性プラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表34 イタリア生分解性プラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表35 スペイン生分解性プラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表36 スペイン生分解性プラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル) (キロトン)

表37 アジア太平洋地域の生分解性プラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表38 アジア太平洋地域の生分解性プラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル) (キロトン)

表39 中国生分解性プラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表40 中国生分解性プラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表41 インド生分解性プラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表42 インド生分解性プラスチック市場規模予測(製品別、2021-2033年)(百万米ドル)(キロトン)

表43 日本生分解性プラスチック市場規模予測(用途別、2021-2033年) (百万米ドル)(キロトン)

表44 日本の生分解性プラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表45 韓国の生分解性プラスチック市場規模予測(用途別、2021年~2033年) (百万米ドル)(キロトン)

表46 韓国生分解性プラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表47 ラテンアメリカ生分解性プラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表48 ラテンアメリカ生分解性プラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表49 ブラジル生分解性プラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表50 ブラジル生分解性プラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表51 アルゼンチン生分解性プラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表52 アルゼンチン生分解性プラスチック市場予測(製品別、2021-2033年)(百万米ドル)(キロトン)

表53 中東・アフリカ生分解性プラスチック市場予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表54 中東・アフリカ地域生分解性プラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表55 サウジアラビア生分解性プラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表56 サウジアラビアの生分解性プラスチック市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表57 アラブ首長国連邦の生分解性プラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表58 アラブ首長国連邦(UAE)生分解性プラスチック市場予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表59 南アフリカ共和国生分解性プラスチック市場予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表60 南アフリカ生分解性プラスチック市場予測(製品別、2021-2033年)(百万米ドル)(キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場タイプと検証

図5 市場概況

図6 セグメント別見通し-製品及び用途別

図7 競争環境展望

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの5力分析

図11 PESTEL分析

図12 生分解性プラスチック市場(製品別):主なポイント

図13 生分解性プラスチック市場(製品別):市場シェア(2025年及び2033年)

図14 生分解性プラスチック市場、用途別:主なポイント

図15 生分解性プラスチック市場、用途別:市場シェア(2025年及び2033年)

図16 生分解性プラスチック市場、地域別:主なポイント

図17 生分解性プラスチック市場、地域別:市場シェア(2025年及び2033年)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/