主要市場動向とインサイト

- 北米の生物学的安全性試験製品・サービス産業は、2025年に世界市場の36.47%という最大のシェアを占めた。

- 米国の生物学的安全性試験製品・サービス産業は、予測期間中に大幅な成長が見込まれる。

- 製品別では、試薬・キットセグメントが2025年に39.38%という最大の市場シェアを占めた。

- 用途別では、ワクチン・治療薬セグメントが2025年に最大の市場シェアを占めた。

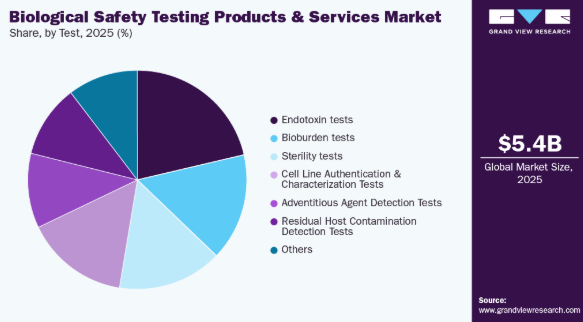

- 試験別では、エンドトキシン試験セグメントが2025年に最大の市場シェアを占めた。

市場規模と予測

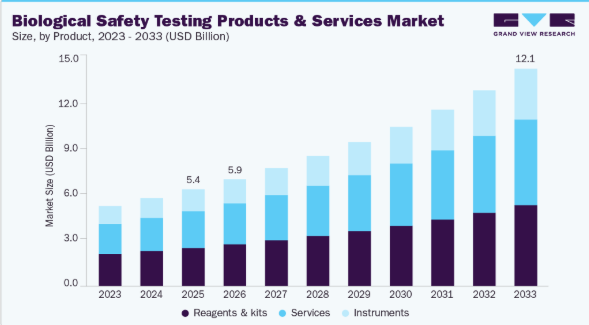

- 2025年市場規模:53億8,000万米ドル

- 2033年予測市場規模:120億9,000万米ドル

- CAGR(2026-2033年):10.69%

- 北米:2025年最大市場

- アジア太平洋:最速成長市場

バイオロジクスへの需要拡大により、バイオ医薬品企業の数が著しく増加しています。高効果治療薬の大規模生産をめぐる競争激化により、製造業者はコスト効率や生産性を含む工業プロセスの改善に注力できるようになった。例えば2023年7月、インド拠点のバイオコン・バイオロジクスは、アッヴィ社の関節リウマチ治療薬ヒュミラの後続品となるバイオシミラーを米国で低価格発売すると発表。同地域全域で容易に入手可能となる。こうした背景から、複数の企業が生産サイクルの各段階で徹底的な生物学的試験を実施する優れた製造手法を導入し、市場成長を促進している。

バイオ医薬品・バイオテクノロジー分野の拡大は、生物学的安全性試験製品・サービス産業の主要な推進要因である。バイオ医薬品、バイオシミラー、細胞・遺伝子治療、再生医療の世界的成長が、精密かつ検証済みの生物学的安全性試験の需要を加速させている。規制要件の高まりと治療パイプラインの深化に伴い、企業は進化する生物学的製剤のバイオセーフティニーズに対応するため、試験インフラ、イノベーション、パートナーシップに多額の投資を行っています。この成長は、世界的な資本プロジェクト、合併、プラットフォーム開発の波によってさらに強化されています。

バイオセーフティと公衆衛生インフラの強化を目的とした政府主導の取り組みは、今後数年間で生物学的安全性試験製品・サービスの需要を大幅に押し上げると予想されます。多くの国々が、医薬品・ワクチン・生物製剤の安全な開発を確保するため、検査能力・疾病監視・規制枠組みへの投資を拡大している。品質保証・標準化された試験プロトコル・迅速な病原体検出を支援するプログラムが、先進的なバイオセーフティ技術の採用をさらに推進している。加えて、パンデミック対策と抗菌薬耐性モニタリングへの資金提供が拡大し、業界成長の新たな機会を創出している。政府が医療システムの安全性と回復力を優先する中、バイオセーフティ試験市場は着実かつ持続的な拡大が見込まれる。

さらに、重要な安全基準を施行する規制当局の存在が、試験ツールの導入促進に寄与すると予測される。例えば2023年6月、FDAはバイオシミラー開発者に対し、より費用対効果の高い試験手法の採用を促す新ガイドラインを導入した。「バイオラショナル(BioRationality)」と呼ばれるこのFDAガイドラインは、バイオシミラーの開発と承認プロセスにおいて、より科学的合理性と効率性を追求するアプローチを推進することを目的としています。新ガイドラインでは、開発プロセスの効率化とコスト削減を目的とした代替試験手法が提案されています。こうした当局による厳格なガイドラインや推奨事項は、品質保証技術者によるこれらのツールの導入を促進し、市場成長を後押ししています。

市場の集中度と特性

生物学的安全性試験製品・サービス業界は、特にCRISPRベースのツールと次世代シーケンシング(NGS)プラットフォームの統合により、著しい技術革新を通じて発展を続けている。これらの技術は、生物学的製剤中の汚染物質の検出精度向上、迅速化、識別能力の向上を可能にする。その採用は製品の信頼性を高め、厳格な規制要件への準拠を支援する。バイオ医薬品のパイプラインが拡大するにつれ、これらの最先端試験ソリューションに対する需要は世界市場で着実に増加すると予想される。

メルクKGaA、サーモフィッシャーサイエンティフィック、チャールズリバーラボラトリーズなどの主要企業は、競争優位性を強化するため合併・買収を積極的に推進している。戦略的なM&Aを通じて、これらの企業はサービスポートフォリオを拡充し、グローバルな事業基盤を拡大するとともに、新たな顧客基盤や新興市場へのアクセスを獲得している。こうした連携は技術共有や業務シナジーも促進し、試験能力の向上、サービス効率の改善、市場全体の成長加速につながっている。

厳格な安全・品質規制への順守が、先進的な生物学的安全性試験手法の導入を推進する主要因である。FDAやEMAなどの規制機関は、患者の安全と製品の完全性を確保するため、生物学的製剤の徹底的な評価を義務付けている。この必要性により、製造業者は最先端の分析ツール、検証済みアッセイ、専門的な試験プロセスへの投資を迫られている。規制要件がより厳格化するにつれ、バイオ医薬品業界全体で高度な試験技術への需要は引き続き高まっている。

世界の生物安全性試験産業は急速な拡大を遂げており、特にアジア太平洋地域で強い勢いを見せています。この成長は、医薬品・バイオテクノロジー分野への投資増加、研究開発活動の活発化、発展途上国における規制調和の進展によって推進されています。中国、インド、韓国、シンガポールなどの国々はバイオ製造インフラを強化しており、信頼性の高い安全性試験サービスへの需要が高まっています。新興市場が品質基準を優先するにつれ、先進的な生物安全性試験技術の地域的な導入は加速を続けています。

製品インサイト

製品別では、試薬およびキットが2025年に39.38%と最大の市場シェアを占めた。細胞・遺伝子治療の台頭により、精密で規制準拠、かつ拡張性のある安全性試験ソリューションの必要性が高まっている。標準化されたキットは規制順守を確保すると同時に人的ミスを低減し、特に深い社内専門知識を必要としないプラグアンドプレイ型の試験ツールを求めるCMOやバイオテックスタートアップにとって極めて重要である。イノベーションがこの分野を牽引し続けている。ロンザ社の「PYROGENT Ultra Gel Clotキット」やサーモフィッシャー社の「MycoSEQマイコプラズマ検出キット」は、堅牢で規制準拠の検査を提供する。同様に、組換え因子C(rFC)技術は、従来のLALベースのエンドトキシン検査に代わる持続可能な選択肢となる。

機器セグメントは、精密で自動化された高スループット技術への需要増加を背景に、予測期間中最も高いCAGRで成長すると見込まれる。バイオ医薬品、ワクチン、細胞・遺伝子治療が世界の医薬品パイプラインを支配し続ける中、複雑なバイオセーフティ試験ワークフローを支える高度な機器の必要性はこれまで以上に重要となっている。このセグメントには、PCR装置、エンドトキシン・マイコプラズマ検出システム、バイオセーフティキャビネット、自動微生物同定プラットフォーム、次世代シーケンシング(NGS)装置など、幅広い機器が含まれます。主要な成長要因の一つは、業界における自動化とコンプライアンス(特に21 CFR Part 11などのデータ完全性基準)への注目の高まりであり、これにより規制順守にはデジタル統合型機器が不可欠となっています。迅速微生物法(RMM)は無菌試験の実践を変革している。2025年3月、ソテラ・ヘルス傘下のネルソン・ラボラトリーズは、RMMベースの無菌試験を米国と欧州の3研究所に拡大した。この先進的な手法は幅広い医療機器・医薬品製品をサポートし、

アプリケーションインサイト

2025年時点では、用途別でワクチン・治療薬が24.37%と最大のシェアを占め、予測期間中最も高いCAGRで成長すると見込まれています。このセグメントの優位性は、開発されたワクチンの安全性を確保し、治療効果を損なわず毒性を低減する明確なガイドラインの存在に起因しています。2023年1月、BioNTech SEは英国政府との協力に関する覚書を発表し、mRNA個別化免疫療法の臨床試験を迅速化することで患者支援を図る方針を示した。この提携は、がん免疫療法、感染症、ワクチンという3分野に焦点を当て、英国における同社の存在感を強化すると見込まれる。したがって、感染症適応症向けワクチン製造に使用される材料の特性評価および適格性に関する米国FDAなどの規制当局による各種ガイドライン・勧告の発行が、このセグメントの成長を促進すると予想される。

さらに、遺伝子治療分野は、残留DNAによる汚染リスクの高まりから、予測期間中に大幅な成長が見込まれる。残留DNAは感染リスクが極めて高いため、最終製品に対する潜在的なリスク要因とみなされている。加えて、モノクローナル抗体(mAbs)は、バイオ医薬品の重要品質特性(CQAs)の特定と特性評価において極めて重要な役割を果たす。これらのCQAは、製品の安全性、純度、有効性を定義する特定の特性である。モノクローナル抗体は、製品関連不純物、分解生成物、宿主細胞タンパク質などのパラメータを評価するアッセイに使用され、バイオ医薬品が必要な品質基準を満たしていることを保証する。したがって、生物学的安全性試験製品・サービス市場におけるモノクローナル抗体(mAbs)の需要は大幅に増加している。

試験インサイト

2025年時点でエンドトキシン試験が収益ベースで市場を支配し、21.33%のシェアを占めた。重要な規制上の進展として、USP微生物学専門家委員会による「章<86> 組換え試薬を用いた細菌性エンドトキシン試験」の承認が挙げられる。本章はエンドトキシン試験における非動物由来試薬の使用を許可し、業界の倫理的かつ持続可能な試験手法への移行を支援する。2024年11月に早期採用が予定され、2025年5月に正式発効する本章は、リムルスアメーボサイトライセート(LAL)などの従来型動物由来試薬への依存度を低減しつつ、規格試験法の近代化に向けた重要な一歩となる。技術革新も主要な推進要因である。2024年1月、チャールズリバーラボラトリーズはエンドセーフ・トリリウムrCRカートリッジを発売し、エンドトキシン試験ソリューションを拡充した。この新製品は同社の確立されたエンドセーフカートリッジプラットフォームと組換えカスケード試薬(rCR)を統合し、完全な動物由来成分不使用で効率的かつ持続可能な試験オプションを提供する。品質管理プロセスの速度と効率性を高めるこの革新は、規制当局の期待と、同社のより広範な「4R」持続可能性への取り組み(代替、削減、改善、責任)の両方に合致しています。

予測期間において、バイオバーデン試験セグメントが最も高いCAGRで成長すると見込まれています。これは、幅広い生物学的製剤や医療機器におけるバイオバーデン限界値を決定するために、これらの試験が広く採用されていることに起因します。2023年4月、米国を拠点とするプロバイダーSTEMartは、ISO 11731技術に基づく医療機器向けバイオバーデンおよび無菌性試験の提供開始を発表しました。さらに、最先端の比色法と計算技術の統合により、結果の迅速な生成と正確なバイオバーデン定量が可能となった。加えて、バイオバーデン試験は、これらの製品に存在する微生物負荷の特定と定量に役立つ。微生物汚染の許容限界を設定することで、バイオバーデン試験は患者の感染リスクや有害反応の軽減に寄与する。この分野の急速な進歩が、セグメント成長をさらに促進すると予想される。

地域別インサイト

北米の生物学的安全性試験製品・サービス市場は2025年に世界市場の最大シェア(36.47%)を占めました。この大きなシェアは、バイオテクノロジーへの多額の投資、がん研究における採用拡大、新規生物製剤・ワクチン・医薬品の進展に起因します。加えて、企業による研究開発(R&D)投資の増加が成長を牽引する主要因です。さらに、主要市場プレイヤーによる大規模な拡大戦略の実施、およびこの地域における慢性疾患の有病率上昇が、研究者や医療専門家による先進技術の採用を促進し、市場成長を拡大すると予想される。加えて、北米にはFDAなどの確立された規制機関が存在し、生物学的安全性試験に対して厳格なガイドラインと要件を設定している。これらの規制への準拠は、製造業者が製品の安全性と品質を確保するために不可欠である。このような厳格な規制環境は、包括的な生物学的安全性試験の導入を促進し、市場の優位性を牽引している。

米国における生物学的安全性試験製品・サービス市場の動向

米国生物学的安全性試験製品・サービス産業は、2025年に北米市場で最大のシェアを占め、同国における堅調かつ高度に先進的なバイオ医薬品産業の存在と、研究開発への相当な注力により、この優位性を維持している。さらに、数多くの製薬・バイオテクノロジー企業、学術研究機関が継続的に存在することで、厳格な安全性試験に対する持続的な需要が生み出され、同分野における米国のリーダーシップをさらに強化している。

欧州の生物学的安全性試験製品・サービス市場の動向

欧州の生物学的安全性試験製品・サービス産業は、生物学的製剤への需要増加、製薬・バイオテクノロジー企業の拡大、地域全体の厳格な規制ガイドラインに支えられ、着実に成長している。ドイツ、フランス、イタリア、英国などの国々は、確立された医療・バイオ医薬品インフラを有しており、バイオセーフティサービスの需要を増加させている。この市場で活動する主要企業には、メルクKGaA、サーモフィッシャーサイエンティフィック、チャールズリバーラボラトリーズ、ユーロフィンズサイエンティフィック、SGS SA、ザルトリウスAG、ロンザグループなどがある。これらの企業は無菌試験、エンドトキシン試験、バイオバーデン分析、細胞株認証などのサービスを提供している。

英国の生物安全試験製品・サービス産業は中程度の集中度を示し、豊富な専門知識と多様なサービスポートフォリオを有するグローバルおよび地域トッププレイヤーの存在が特徴である。主要企業にはメルクKGaA(ミリポアシグマ)、チャールズリバーラボラトリーズ、ユーロフィンズサイエンティフィック、SGSグループが含まれる。これらの企業は、微生物汚染検出、ウイルス除去、エンドトキシン試験、分子生物学分析など、規制順守と生物製剤開発に不可欠な包括的なバイオセーフティ試験サービスを提供している。

ドイツの生物安全試験製品・サービス産業は、拡大するバイオテクノロジー・製薬セクター、増加する研究開発投資、製品安全性を確保する厳格な規制要求に牽引され、強い成長を遂げている。主要企業にはメルクKGaA、ザルトリウスAG、チャールズリバーラボラトリーズ、ユーロフィンズサイエンティフィック、サーモフィッシャーサイエンティフィックが含まれる。これらの企業はウイルス除去試験、無菌試験、エンドトキシン検出、遺伝子安定性アッセイ、幅広い生物安全サービスを提案している。メルクの2024年Aptegra CHO遺伝子安定性アッセイのように、試験時間を66%短縮しコストを43%削減する技術的進歩が、試験効率と規制順守を向上させている。

アジア太平洋地域の生物安全性試験製品・サービス市場の動向

アジア太平洋地域の生物安全試験製品・サービス産業は、予測期間中に著しいCAGRで成長すると見込まれています。医療支出の増加や、これらの製品に関連する利点への認識の高まりといった要因が市場成長に寄与すると予想されます。さらに、アジア太平洋バイオセーフティ協会(APBSA)のような組織の存在は、地域全体の専門家にバイオセーフティの原則と実践に関するトレーニングを提供する上で重要な役割を果たしており、地域の成長機会をさらに拡大しています。

日本の生物安全試験製品・サービス業界は、拡大するバイオ医薬品および再生医療分野に加え、製品の安全性と有効性を確保する厳格な規制要件に牽引され、著しい成長を遂げている。主要製品セグメントには、バイオバーデン試験、エンドトキシン試験、微生物汚染試験で広く使用される試薬および試験キットが含まれます。サービス面では、バイオバーデン試験が依然として主要な焦点であり、エンドトキシン試験、細胞株認証、マイコプラズマ検出がこれを補完しています。これら全ては、生物学的製剤および細胞療法の安全性を維持するために不可欠です。

中国の生物安全試験製品・サービス産業は、バイオ医薬品製造の増加と厳格な規制要件に牽引され拡大しています。この市場は、ウイルス除去試験、無菌試験、エンドトキシン試験、細胞株特性評価の製品・サービスを含む。主要企業は、生物製剤、ワクチン、遺伝子治療の製品安全性と規制順守を確保するため、先進的な生物安全試験ソリューションを提供している。生物製剤と個別化医療への需要増加がcGMP準拠試験サービスの採用を促進しており、バイオプロセス技術センターの拡大とグローバル企業・現地企業間の連携がこれを支えている。高コストと複雑な規制の管理には依然として課題が残る。

ラテンアメリカ生物安全試験製品・サービス市場動向

ラテンアメリカの生物安全試験製品・サービス産業は、バイオ医薬品製造の拡大と医療インフラ投資の増加により成長しています。ブラジルやアルゼンチンなどの国々が主要な貢献国であり、生物製剤、ワクチン、先進治療法への需要増が牽引役となっています。この市場では、安全性と規制順守を確保するための無菌試験、エンドトキシン検出、ウイルス除去、細胞株特性評価といった重要な試験サービスを提供しています。バイオセーフティ規制の改善に向けた政府の取り組みや、地域企業と国際企業間の連携も市場成長を後押ししている。試験技術の継続的な進歩と医療品質への注目の高まりにより、ラテンアメリカは生物学的安全性試験製品・サービスの新興市場として位置づけられている。

中東・アフリカ(MEA)における生物学的安全性試験製品・サービス市場の動向

MEA地域の生物学的安全性試験製品・サービス業界は、医薬品製造の拡大、ワクチン開発、公衆衛生イニシアチブを背景に競争が激化している。サーモフィッシャーサイエンティフィック、メルク、チャールズリバーなどの主要グローバル企業が、先進的な安全性アッセイと規制準拠サービスで主導的立場にある。地域研究所や医療企業がバイオセーフティインフラとデジタル診断技術に投資する中、地域競争は激化している。MEA全域の政府が感染症対策の準備を優先しているため、高水準の検査需要が促進されている。戦略的提携、移動式検査室、研修プログラムが市場参入の鍵であり、イノベーション、コスト効率、規制適合性が主要な競争優位性となっている。

主要な生物学的安全性試験製品・サービス企業インサイト

市場リーダーは、コスト効率に優れ技術的に先進的な試験製品を製造するための広範な研究開発に取り組んでいる。これらの組織が市場プレゼンス拡大のために実施するM&Aなどの戦略は、予測期間中に大きな成長機会を生み出すと予想される。例えば2023年1月、チャールズリバーラボラトリーズ社は創薬研究向けハイスループットスクリーニング(HTS)ソリューション提供企業であるSAMDIテック社を買収。これにより創薬・開発サービスの提供能力を強化した。

主要な生物学的安全性試験製品・サービス企業:

以下は生物学的安全性試験製品・サービス市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導しています。

- Charles River Laboratories

- BSL Bioservice

- Merck KGaA (MilliporeSigma)

- Samsung Biologics

- Sartorius AG

- Eurofins Scientific

- SGS Société Générale de Surveillance SA

- Thermo Fisher Scientific Inc.

- BIOMÉRIEUX

- Lonza

最近の動向

- 2025年12月、EQUASHIELDは業界をリードする閉鎖系移送装置(CSTD)とMundus HD自動調剤システム、IVワークフローソフトウェアを統合した「EQUASHIELD Safety Platform」の発売を発表しました。この統合プラットフォームは、医療従事者と患者の双方のリスク低減、業務効率の向上、安全性の強化を目的としています。

- 2025年5月、サーモフィッシャーはThermo Scientific 1500シリーズクラスIIタイプA2生物安全キャビネット(BSC)を発表。信頼性の高い保護機能、人間工学に基づいた設計による操作性の向上、操作の容易さを実現。学術・製薬・バイオテクノロジー環境における日常的な実験作業の要求に応える汎用性の高いソリューション。

- 2025年3月、ユーロフィンズは米国事業ポートフォリオを拡大し、新たなエチレンオキサイド(EtO)滅菌ソリューションを導入。医療機器向けの安全かつ効果的な滅菌提供能力を強化しました。

- 2023年1月、サムスンバイオロジクスは韓国・松島に第5バイオ製造プラントを建設中と発表。2025年4月の稼働開始を見込み、これにより総バイオ製造能力は784,000リットルに拡大する。

グローバル生物安全試験製品・サービス市場レポート セグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新動向分析を提供する。グランドビューリサーチは、製品、用途、試験、地域に基づいて、グローバル生物学的安全性試験製品・サービス市場レポートをセグメント化した:

-

製品別展望(収益、百万米ドル、2021年~2033年)

- 試薬・キット

- 機器

- サービス

- 用途別展望(収益、百万米ドル、2021年~2033年)

- ワクチン・治療薬

- ワクチン

- モノクローナル抗体

- 組換えタンパク質

- 血液・血液由来製品

- 遺伝子治療

- 組織・組織由来製品

- 幹細胞

- ワクチン・治療薬

- 試験別展望(収益、百万米ドル、2021年~2033年)

- エンドトキシン試験

- 無菌試験

- 細胞株認証・特性評価試験

- バイオバーデン試験

- 外来性病原体検出試験

- 残留宿主汚染検出試験

- その他

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 生物学的安全性試験製品・サービス市場:方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント定義

1.1.1.1 製品セグメント

1.1.1.2 アプリケーションセグメント

1.1.1.3 試験セグメント

1.2 地域範囲

1.3. 予測期間と予測タイムライン

1.4. 目的

1.4.1. 目的 – 1

1.4.2. 目的 – 2

1.4.3. 目的 – 3

1.5. 調査方法論

1.6. 情報調達

1.6.1. 購入データベース

1.6.2. GVR社内データベース

1.6.3. 二次情報源

1.6.4. 一次調査

1.7. 情報またはデータ分析

1.7.1. データ分析モデル

1.8. 市場構築と検証

1.9. モデル詳細

1.9.1. 商品フロー分析

1.10. 二次情報源リスト

1.11. 略語一覧

第2章 生物学的安全性試験製品・サービス市場:エグゼクティブサマリー

2.1. 市場概要

2.2. 製品・用途別概要

2.3. 試験別概要

2.4. 競争環境概要

第3章 生物学的安全性試験製品・サービス市場の変数、動向、範囲

3.1. 市場セグメンテーションと範囲

3.2. 市場系譜展望

3.2.1. 親市場の展望

3.2.2. 関連/補助市場の展望

3.3. 市場ダイナミクス

3.4. 市場推進要因分析

3.4.1. 政府主導の取り組みと推奨事項の増加

3.4.2. 高い疾病負担による新規生物学的製剤の生産増加

3.4.3. 臨床研究およびライフサイエンス研究への高い研究開発投資

3.5. 市場抑制要因分析

3.5.1. 承認プロセスに時間がかかる

3.6. ポーターの5つの力分析

3.7. PESTLE分析

3.8. パイプライン分析

第4章 生物学的安全性試験製品・サービス市場:製品推定値とトレンド分析

4.1. 生物学的安全性試験製品・サービス市場:製品動向分析

4.2. 試薬・キット

4.2.1. 試薬・キット市場規模予測(2021-2033年、百万米ドル)

4.3. サービス

4.3.1. サービス市場規模予測(2021-2033年、百万米ドル)

4.4. 機器

4.4.1. 機器市場規模予測(2021年~2033年、百万米ドル)

第5章 生物学的安全性試験製品・サービス市場:用途別規模予測とトレンド分析

5.1. 生物学的安全性試験製品・サービス市場:用途別動向分析

5.2. ワクチン・治療薬

5.2.1. ワクチン・治療薬市場収益予測(2021-2033年、百万米ドル)

5.2.2. ワクチン

5.2.2.1. ワクチン市場収益予測(2021-2033年、百万米ドル)

5.2.3. モノクローナル抗体

5.2.3.1. モノクローナル抗体市場収益予測(2021年~2033年、百万米ドル)

5.2.4. 組換えタンパク質

5.2.4.1. 組換えタンパク質市場収益予測(2021年~2033年、百万米ドル)

5.3. 血液および血液由来製品

5.3.1. 血液および血液由来製品市場の収益予測(2021年~2033年、百万米ドル)

5.4. 遺伝子治療

5.4.1. 遺伝子治療市場の収益予測(2021年~2033年、百万米ドル)

5.5. 組織および組織由来製品

5.5.1. 組織・組織由来製品市場収益予測(2021-2033年、百万米ドル)

5.6. 幹細胞

5.6.1. 幹細胞市場収益予測(2021-2033年、百万米ドル)

第6章 生物学的安全性試験製品・サービス市場:試験の推定と傾向分析

6.1 生物学的安全性試験製品・サービス市場:試験動向分析

6.2 エンドトキシン試験

6.2.1 エンドトキシン試験市場収益推定値と予測、2021年~2033年(百万米ドル)

6.3 滅菌試験

6.3.1. 無菌試験市場収益予測と見通し、2021年~2033年(百万米ドル)

6.4. 細胞株認証・特性評価試験

6.4.1. 細胞株認証・特性評価試験市場収益予測と見通し、2021年~2033年(百万米ドル)

6.5. バイオバーデン試験

6.5.1. バイオバーデン試験市場収益予測(2021年~2033年、百万米ドル)

6.6. 外来異物検出試験

6.6.1. 外来異物検出試験市場収益予測(2021年~2033年、百万米ドル)

6.7. 残留宿主汚染検出試験

6.7.1. 残留宿主汚染検出試験市場収益予測と見通し、2021年~2033年(百万米ドル)

6.8. その他

6.8.1. その他市場収益予測と見通し、2021年~2033年(百万米ドル)

第7章

生物学的安全性試験製品・サービス市場:地域別事業分析

7.1. 地域別市場概要

7.2. 北米

7.2.1. 北米生物学的安全性試験製品・サービス市場規模予測(2021年~2033年、百万米ドル)

7.2.2. 米国

7.2.2.1. 米国生物学的安全試験製品・サービス市場、2021年~2033年(百万米ドル)

7.2.2.2. 主要国の動向

7.2.2.3. 規制枠組み

7.2.2.4. 償還シナリオ

7.2.2.5. 競争シナリオ

7.2.3. カナダ

7.2.3.1. カナダ生物安全試験製品・サービス市場、2021年~2033年(百万米ドル)

7.2.3.2. 主要国の動向

7.2.3.3. 規制枠組み

7.2.3.4. 償還シナリオ

7.2.3.5. 競争シナリオ

7.2.4. メキシコ

7.2.4.1. メキシコ生物安全試験製品・サービス市場、2021年~2033年(百万米ドル)

7.2.4.2. 主要国の動向

7.2.4.3. 規制枠組み

7.2.4.4. 償還シナリオ

7.2.4.5. 競争シナリオ

7.3. ヨーロッパ

7.3.1. ヨーロッパ生物学的安全性試験製品・サービス市場、2021年~2033年(百万米ドル)

7.3.2. イギリス

7.3.2.1. イギリス生物学的安全性試験製品・サービス市場、2021年~2033年(百万米ドル)

7.3.2.2. 主要国の動向

7.3.2.3. 規制枠組み

7.3.2.4. 償還シナリオ

7.3.2.5. 競争シナリオ

7.3.3. ドイツ

7.3.3.1. ドイツ生物学的安全試験製品・サービス市場、2021年~2033年(百万米ドル)

7.3.3.2. 主要国の動向

7.3.3.3. 規制枠組み

7.3.3.4. 償還シナリオ

7.3.3.5. 競争シナリオ

7.3.4. スペイン

7.3.4.1. スペインの生物学的安全性試験製品・サービス市場、2021年~2033年(百万米ドル)

7.3.4.2. 主要国の動向

7.3.4.3. 規制枠組み

7.3.4.4. 償還シナリオ

7.3.4.5. 競争シナリオ

7.3.5. フランス

7.3.5.1. フランス生物学的安全性試験製品・サービス市場、2021年~2033年(百万米ドル)

7.3.5.2. 主要国の動向

7.3.5.3. 規制の枠組み

7.3.5.4. 償還シナリオ

7.3.5.5. 競争シナリオ

7.3.6. イタリア

7.3.6.1. イタリアの生物学的安全性試験製品・サービス市場、2021年~2033年(百万米ドル)

7.3.6.2. 主要国の動向

7.3.6.3. 規制の枠組み

7.3.6.4. 償還シナリオ

7.3.6.5. 競争シナリオ

7.3.7. デンマーク

7.3.7.1. デンマークの生物学的安全性試験製品・サービス市場、2021年~2033年(百万米ドル)

7.3.7.2. 主要国の動向

7.3.7.3. 規制枠組み

7.3.7.4. 償還シナリオ

7.3.7.5. 競争シナリオ

7.3.8. スウェーデン

7.3.8.1. スウェーデン生物学的安全性試験製品・サービス市場、2021年~2033年(百万米ドル)

7.3.8.2. 主要国の動向

7.3.8.3. 規制枠組み

7.3.8.4. 償還シナリオ

7.3.8.5. 競争シナリオ

7.3.9. ノルウェー

7.3.9.1. ノルウェーの生物学的安全性試験製品・サービス市場、2021年~2033年(百万米ドル)

7.3.9.2. 主要国の動向

7.3.9.3. 規制枠組み

7.3.9.4. 償還シナリオ

7.3.9.5. 競争シナリオ

7.4. アジア太平洋

7.4.1. アジア太平洋生物学的安全性試験製品・サービス市場、2021年~2033年(百万米ドル)

7.4.2. 日本

7.4.2.1. 日本の生物学的安全性試験製品・サービス市場、2021年~2033年(百万米ドル)

7.4.2.2. 主要国の動向

7.4.2.3. 規制枠組み

7.4.2.4. 償還シナリオ

7.4.2.5. 競争シナリオ

7.4.3. 中国

7.4.3.1. 中国の生物安全試験製品・サービス市場、2021年~2033年(百万米ドル)

7.4.3.2. 主要国の動向

7.4.3.3. 規制枠組み

7.4.3.4. 償還シナリオ

7.4.3.5. 競争シナリオ

7.4.4. インド

7.4.4.1. インド生物安全試験製品・サービス市場、2021年~2033年(百万米ドル)

7.4.4.2. 主要国の動向

7.4.4.3. 規制枠組み

7.4.4.4. 償還シナリオ

7.4.4.5. 競争シナリオ

7.4.5. 韓国

7.4.5.1. 韓国の生物学的安全性試験製品・サービス市場、2021年~2033年(百万米ドル)

7.4.5.2. 主要国の動向

7.4.5.3. 規制枠組み

7.4.5.4. 償還シナリオ

7.4.5.5. 競争シナリオ

7.4.6. タイ

7.4.6.1. タイの生物学的安全性試験製品・サービス市場、2021年~2033年(百万米ドル)

7.4.6.2. 主要国の動向

7.4.6.3. 規制枠組み

7.4.6.4. 償還シナリオ

7.4.6.5. 競争シナリオ

7.4.7. オーストラリア

7.4.7.1. オーストラリア生物安全試験製品・サービス市場、2021年~2033年(百万米ドル)

7.4.7.2. 主要国の動向

7.4.7.3. 規制枠組み

7.4.7.4. 償還シナリオ

7.4.7.5. 競争シナリオ

7.5. ラテンアメリカ

7.5.1. ラテンアメリカ生物学的安全性試験製品・サービス市場、2021年~2033年(百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジル生物学的安全性試験製品・サービス市場、2021年~2033年(百万米ドル)

7.5.2.2. 主要国の動向

7.5.2.3. 規制枠組み

7.5.2.4. 償還シナリオ

7.5.2.5. 競争シナリオ

7.5.3. アルゼンチン

7.5.3.1. アルゼンチン生物学的安全性試験製品・サービス市場、2021年~2033年 (百万米ドル)

7.5.3.2. 主要国の動向

7.5.3.3. 規制枠組み

7.5.3.4. 償還シナリオ

7.5.3.5. 競争シナリオ

7.6. 中東・アフリカ(MEA)

7.6.1. 中東・アフリカ(MEA)生物学的安全性試験製品・サービス市場、2021年~2033年 (百万米ドル)

7.6.2. 南アフリカ

7.6.2.1. 南アフリカ生物学的安全性試験製品・サービス市場、2021年~2033年 (百万米ドル)

7.6.2.2. 主要国の動向

7.6.2.3. 規制枠組み

7.6.2.4. 償還シナリオ

7.6.2.5. 競争シナリオ

7.6.3. サウジアラビア

7.6.3.1. サウジアラビア生物安全試験製品・サービス市場、2021年~2033年(百万米ドル)

7.6.3.2. 主要国の動向

7.6.3.3. 規制枠組み

7.6.3.4. 償還シナリオ

7.6.3.5. 競争シナリオ

7.6.4. アラブ首長国連邦

7.6.4.1. アラブ首長国連邦 生物安全試験製品・サービス市場、2021年~2033年(百万米ドル)

7.6.4.2. 主要国の動向

7.6.4.3. 規制枠組み

7.6.4.4. 償還シナリオ

7.6.4.5. 競争シナリオ

7.6.5. クウェート

7.6.5.1. クウェート生物安全試験製品・サービス市場、2021年~2033年(百万米ドル)

7.6.5.2. 主要国の動向

7.6.5.3. 規制の枠組み

7.6.5.4. 償還シナリオ

7.6.5.5. 競争シナリオ

第8章 競争環境

8.1. 企業の分類

8.2. 戦略マッピング

8.2.1. 新製品発売

8.2.2. パートナーシップ

8.2.3. 買収

8.2.4. コラボレーション

8.2.5. 資金調達

8.3. 主要企業の市場シェア分析(2024年)

8.4. 企業ヒートマップ分析

8.5. 企業プロファイル

8.5.1. チャールズリバーラボラトリーズインターナショナル社

8.5.1.1. 会社概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーキング

8.5.1.4. 戦略的取り組み

8.5.2. BSL BIOSERVICE

8.5.2.1. 会社概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーキング

8.5.2.4. 戦略的取り組み

8.5.3. LONZA

8.5.3.1. 会社概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーキング

8.5.3.4. 戦略的取り組み

8.5.4. メルク KGAA (ミリポアシグマ)

8.5.4.1. 会社概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーキング

8.5.4.4. 戦略的取り組み

8.5.5. サムスンバイオロジクス

8.5.5.1. 会社概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーキング

8.5.5.4. 戦略的取り組み

8.5.6. サルトリウス AG

8.5.6.1. 会社概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的取り組み

8.5.7. ユーロフィンス・サイエンティフィック

8.5.7.1. 会社概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーキング

8.5.7.4. 戦略的取り組み

8.5.8. SGS ソシエテ・ジェネラル・ド・シュルヴェイランス社

8.5.8.1. 会社概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーキング

8.5.8.4. 戦略的取り組み

8.5.9. サーモフィッシャーサイエンティフィック社

8.5.9.1. 会社概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーク

8.5.9.4. 戦略的取り組み

8.5.10. BIOMÉRIEUX

8.5.10.1. 会社概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーキング

8.5.10.4. 戦略的イニシアチブ

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 北米生物安全性試験製品・サービス市場、国別、2021年~2033年(百万米ドル)

表4 北米生物安全性試験製品・サービス市場、製品別、2021年~2033年(百万米ドル)

表5 北米生物安全性試験製品・サービス市場、用途別、2021年~2033年 (百万米ドル)

表6 北米生物安全試験製品・サービス市場、試験別、2021-2033年 (百万米ドル)

表7 米国生物安全試験製品・サービス市場、製品別、2021-2033年 (百万米ドル)

表8 米国生物安全試験製品・サービス市場、用途別、2021-2033年 (百万米ドル)

表9 米国生物安全試験製品・サービス市場、試験別、2021年~2033年 (百万米ドル)

表10 カナダ生物安全試験製品・サービス市場、製品別、2021年~2033年(百万米ドル)

表11 カナダ生物安全試験製品・サービス市場、用途別、2021年~2033年(百万米ドル)

表12 カナダ生物安全試験製品・サービス市場、試験別、2021年~2033年 (百万米ドル)

表13 メキシコ生物安全試験製品・サービス市場、製品別、2021年~2033年 (百万米ドル)

表14 メキシコ生物安全試験製品・サービス市場、用途別、2021年~2033年 (百万米ドル)

表15 メキシコ生物安全試験製品・サービス市場、試験別、2021年~2033年 (百万米ドル)

表16 欧州生物安全試験製品・サービス市場、国別、2021年~2033年 (百万米ドル)

表17 欧州生物安全試験製品・サービス市場、製品別、2021年~2033年 (百万米ドル)

表18 欧州生物安全試験製品・サービス市場、用途別、2021年~2033年 (百万米ドル)

表19 欧州生物安全試験製品・サービス市場、試験別、2021年~2033年 (百万米ドル)

表20 英国生物安全試験製品・サービス市場、製品別、2021年~2033年 (百万米ドル)

表21 英国生物安全試験製品・サービス市場、用途別、2021年 – 2033年(百万米ドル)

表22 イギリス生物安全試験製品・サービス市場、試験別、2021年~2033年(百万米ドル)

表23 ドイツ生物安全試験製品・サービス市場、製品別、2021年~2033年 (百万米ドル)

表24 ドイツ生物安全試験製品・サービス市場、用途別、2021年~2033年 (百万米ドル)

表25 ドイツ生物安全試験製品・サービス市場、試験別、2021年~2033年 (百万米ドル)

表26 フランス生物安全試験製品・サービス市場、製品別、2021年~2033年(百万米ドル)

表27 フランス生物安全試験製品・サービス市場、用途別、2021年~2033年(百万米ドル)

表28 フランス生物安全試験製品・サービス市場、試験別、2021年~2033年(百万米ドル)

表29 イタリア生物安全試験製品・サービス市場、製品別、2021年~2033年(百万米ドル)

表30 イタリア生物安全試験製品・サービス市場、用途別、2021年~2033年(百万米ドル)

表31 イタリア生物安全性試験製品・サービス市場、試験別、2021年~2033年(百万米ドル)

表32 スペイン生物安全性試験製品・サービス市場、製品別、2021年~2033年(百万米ドル)

表33 スペイン生物安全性試験製品・サービス市場、用途別、2021年~2033年(百万米ドル)

表34 スペインの生物学的安全性試験製品・サービス市場、試験別、2021年~2033年(百万米ドル)

表35 デンマークの生物学的安全性試験製品・サービス市場、製品別、2021年~2033年(百万米ドル)

表36 デンマークの生物学的安全性試験製品・サービス市場、用途別、2021年~2033年(百万米ドル)

表37 デンマークの生物安全試験製品・サービス市場、試験別、2021年~2033年(百万米ドル)

表38 スウェーデンの生物安全試験製品・サービス市場、製品別、2021年~2033年(百万米ドル)

表39 スウェーデン生物安全試験製品・サービス市場、用途別、2021年~2033年(百万米ドル)

表40 スウェーデン生物安全試験製品・サービス市場、試験別、2021年~2033年(百万米ドル)

表41 ノルウェー生物安全試験製品・サービス市場、製品別、2021年~2033年(百万米ドル)

表42 ノルウェー生物安全試験製品・サービス市場、用途別、2021年~2033年(百万米ドル)

表43 ノルウェー生物安全試験製品・サービス市場、試験別、2021年~2033年(百万米ドル)

表44 アジア太平洋生物安全試験製品・サービス市場、国別、2021年~2033年(百万米ドル)

表 45 アジア太平洋地域の生物学的安全性試験製品・サービス市場、製品別、2021年~2033年(百万米ドル)

表 46 アジア太平洋地域の生物学的安全性試験製品・サービス市場、用途別、2021年~2033年(百万米ドル)

表 47 アジア太平洋地域の生物学的安全性試験製品・サービス市場、試験別、2021年~2033年 (百万米ドル)

表48 中国生物安全試験製品・サービス市場、製品別、2021年~2033年(百万米ドル)

表49 中国生物安全試験製品・サービス市場、用途別、2021年~2033年(百万米ドル)

表50 中国生物安全試験製品・サービス市場、試験別、2021年 – 2033年(百万米ドル)

表51 日本の生物学的安全性試験製品・サービス市場、製品別、2021年~2033年(百万米ドル)

表52 日本の生物学的安全性試験製品・サービス市場、用途別、2021年~2033年(百万米ドル)

表53 日本の生物安全性試験製品・サービス市場、試験別、2021年~2033年(百万米ドル)

表54 インドの生物安全性試験製品・サービス市場、製品別、2021年~2033年(百万米ドル)

表55 インドの生物安全性試験製品・サービス市場、用途別、2021年~2033年(百万米ドル)

表56 インドの生物安全性試験製品・サービス市場、試験別、2021年~2033年(百万米ドル)

表57 韓国の生物安全性試験製品・サービス市場、製品別、2021年~2033年(百万米ドル)

表58 韓国の生物安全性試験製品・サービス市場、用途別、2021年~2033年(百万米ドル)

表59 韓国の生物安全性試験製品・サービス市場、試験別、2021年~2033年(百万米ドル)

表60 オーストラリアの生物安全性試験製品・サービス市場、製品別、2021年~2033年(百万米ドル)

表61 オーストラリアの生物安全性試験製品・サービス市場、用途別、 2021 – 2033年(百万米ドル)

表62 オーストラリア生物安全試験製品・サービス市場、試験別、2021 – 2033年(百万米ドル)

表63 タイ生物安全試験製品・サービス市場、製品別、2021 – 2033年(百万米ドル)

表64 タイ生物安全試験製品・サービス市場、用途別、2021年~2033年(百万米ドル)

表65 タイ生物安全試験製品・サービス市場、試験別、2021年~2033年(百万米ドル)

表66 ラテンアメリカ生物安全試験製品・サービス市場、国別、2021年~2033年(百万米ドル)

表67 ラテンアメリカ生物安全試験製品・サービス市場、製品別、2021年~2033年(百万米ドル)

表68 ラテンアメリカ生物安全試験製品・サービス市場、用途別、2021年~2033年(百万米ドル)

表69 ラテンアメリカ生物安全試験製品・サービス市場、試験別、2021年~2033年(百万米ドル)

表70 ブラジル生物安全試験製品・サービス市場、製品別、2021年~2033年(百万米ドル)

表71 ブラジル生物安全性試験製品・サービス市場、用途別、2021年~2033年(百万米ドル)

表72 ブラジル生物安全性試験製品・サービス市場、試験別、2021年~2033年(百万米ドル)

表73 アルゼンチン生物安全性試験製品・サービス市場、製品別、2021年~2033年 (百万米ドル)

表74 アルゼンチン生物安全試験製品・サービス市場、用途別、2021年~2033年(百万米ドル)

表75 アルゼンチン生物安全試験製品・サービス市場、試験別、2021年~2033年(百万米ドル)

表76 中東・アフリカ生物安全試験製品・サービス市場、国別、2021年~2033年(百万米ドル)

表77 中東・アフリカ生物安全試験製品・サービス市場、製品別、2021年~2033年(百万米ドル)

表78 中東・アフリカ生物安全試験製品・サービス市場、用途別、2021年 – 2033年(百万米ドル)

表79 中東・アフリカ生物安全試験製品・サービス市場、試験別、2021年~2033年(百万米ドル)

表80 南アフリカ生物安全試験製品・サービス市場、製品別、2021年~2033年 (百万米ドル)

表81 南アフリカ 生物安全試験製品・サービス市場、用途別、2021年~2033年 (百万米ドル)

表82 南アフリカ 生物安全試験製品・サービス市場、試験別、2021年~2033年 (百万米ドル)

表83 サウジアラビア生物安全試験製品・サービス市場、製品別、2021年~2033年 (百万米ドル)

表84 サウジアラビア生物安全試験製品・サービス市場、用途別、2021年~2033年 (百万米ドル)

表85 サウジアラビア生物安全試験製品・サービス市場、試験別、2021年~2033年(百万米ドル)

表86 アラブ首長国連邦(UAE)生物安全試験製品・サービス市場、製品別、2021年~2033年(百万米ドル)

表87 アラブ首長国連邦(UAE)生物安全試験製品・サービス市場、用途別、2021年~2033年(百万米ドル)

表88 アラブ首長国連邦(UAE)生物安全試験製品・サービス市場、試験別、2021年~2033年(百万米ドル)

表89 クウェート生物安全試験製品・サービス市場、製品別、2021年~2033年(百万米ドル)

表90 クウェート生物安全試験製品・サービス市場、用途別、2021年~2033年(百万米ドル)

表91 クウェート生物安全試験製品・サービス市場、試験別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 市場概要

図4 市場セグメンテーションと範囲

図5 市場規模と成長見通し

図6 世界の生物安全試験製品・サービス市場 – 主要市場推進要因分析

図7 世界の生物学的安全性試験製品・サービス市場 – 主要市場抑制要因分析

図8 浸透率と成長見通しのマッピング

図9 世界の生物学的安全性試験製品・サービス市場 – ポーターの分析

図10 世界の生物学的安全性試験製品・サービス市場 – PESTEL分析

図11 グローバル生物安全試験製品・サービス市場 製品展望 主要ポイント

図12 グローバル生物安全試験製品・サービス市場:製品動向分析

図13 試薬・キット市場予測、2021年~2033年(百万米ドル)

図14 サービス市場予測、2021年~2033年 (百万米ドル)

図15 機器市場予測、2021年~2033年 (百万米ドル)

図16 グローバル生物安全試験製品・サービス市場:用途別見通し 主要ポイント

図17 グローバル生物安全試験製品・サービス市場:用途別動向分析

図18 ワクチン・治療薬市場予測、2021年~2033年 (百万米ドル)

図19 ワクチン市場予測、2021年~2033年(百万米ドル)

図20 モノクローナル抗体市場予測、2021年~2033年(百万米ドル)

図21 組換えタンパク質市場規模予測、2021年~2033年(百万米ドル)

図22 血液・血液由来製品市場規模予測、2021年~2033年(百万米ドル)

図23 遺伝子治療市場規模予測、2021年~2033年 (百万米ドル)

図24 組織・組織由来製品市場予測、2021年~2033年 (百万米ドル)

図25 幹細胞市場予測、2021年~2033年 (百万米ドル)

図26 世界の生物学的安全性試験製品・サービス市場:試験動向分析

図27 世界の生物学的安全性試験製品・サービス市場:試験動向分析

図28 がん研究市場規模予測、2021年~2033年(百万米ドル)

図29 エンドトキシン試験市場規模予測、2021年~2033年(百万米ドル)

図30 滅菌試験市場規模予測、2021年~2033年(百万米ドル)

図31 細胞株認証・特性評価試験市場規模予測、2021年~2033年(百万米ドル)

図32 バイオバーデン試験市場規模予測、2021年~2033年(百万米ドル)

図33 外来性病原体検出試験市場予測、2021年~2033年(百万米ドル)

図34 残留宿主汚染検出試験市場予測、2021年~2033年(百万米ドル)

図35 その他市場予測、2021年~2033年 (百万米ドル)

図36 地域別市場:主なポイント

図37 世界の生物学的安全性試験製品・サービス市場:地域別動向分析

図38 北米生物学的安全性試験製品・サービス市場、2021年~2033年(百万米ドル)

図39 米国生物学的安全性試験製品・サービス市場、2021-2033年(百万米ドル)

図40 カナダ生物学的安全性試験製品・サービス市場、2021-2033年(百万米ドル)

図41 メキシコ生物学的安全性試験製品・サービス市場、2021-2033年(百万米ドル)

図42 欧州の生物安全試験製品・サービス市場、2021年~2033年(百万米ドル)

図43 英国の生物安全試験製品・サービス市場、2021年~2033年(百万米ドル)

図44 ドイツの生物安全試験製品・サービス市場、2021年~2033年 (百万米ドル)

図45 フランス生物安全試験製品・サービス市場、2021年~2033年 (百万米ドル)

図46 スペイン生物安全試験製品・サービス市場、2021年~2033年 (百万米ドル)

図47 イタリアの生物学的安全性試験製品・サービス市場、2021年~2033年 (百万米ドル)

図48 デンマークの生物学的安全性試験製品・サービス市場、2021年~2033年 (百万米ドル)

図49 スウェーデンの生物学的安全性試験製品・サービス市場、2021年~2033年 (百万米ドル)

図50 ノルウェーの生物安全試験製品・サービス市場、2021年~2033年(百万米ドル)

図51 アジア太平洋地域の生物安全試験製品・サービス市場、2021年~2033年(百万米ドル)

図52 日本の生物安全試験製品・サービス市場、2021年~2033年(百万米ドル)

図53 中国の生物安全試験製品・サービス市場、2021年~2033年(百万米ドル)

図54 インドの生物安全試験製品・サービス市場、2021年~2033年(百万米ドル)

図55 韓国の生物安全試験製品・サービス市場、2021年~2033年(百万米ドル)

図 56 オーストラリアの生物学的安全性試験製品およびサービス市場、2021年~2033年(百万米ドル)

図 57 タイの生物学的安全性試験製品およびサービス市場、2021年~2033年(百万米ドル)

図 58 ラテンアメリカの生物学的安全性試験製品およびサービス市場、2021年~2033年 (百万米ドル)

図 59 ブラジルにおける生物学的安全性試験製品およびサービス市場、2021年~2033年 (百万米ドル)

図60 アルゼンチン生物安全性試験製品・サービス市場、2021年~2033年 (百万米ドル)

図61 中東・アフリカ生物安全性試験製品・サービス市場、2021年~2033年 (百万米ドル)

図62 南アフリカ生物安全性試験製品・サービス市場、2021年~2033年 (百万米ドル)

図63 サウジアラビアの生物学的安全性試験製品・サービス市場、2021年~2033年(百万米ドル)

図64 UAEの生物学的安全性試験製品・サービス市場、2021年~2033年(百万米ドル)

図65 クウェートの生物学的安全性試験製品・サービス市場、2021年~2033年(百万米ドル)

図66 戦略フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/