主要市場動向とインサイト

- 北米は2024年に45.50%の最大の収益シェアを占め、生体材料創傷被覆材市場を支配した。

- 2024年、米国における生体材料創傷被覆材市場は北米で最大の市場収益シェアを占めた。

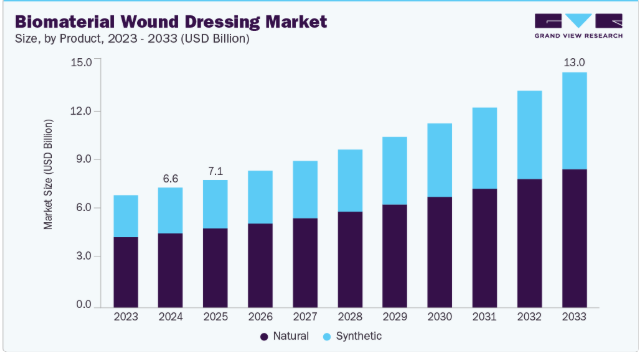

- 製品別では、2024年に天然素材セグメントが最大の収益シェアで市場をリードした。

- 用途別では、2024年に慢性創傷セグメントが最大の収益シェアで市場をリードした。

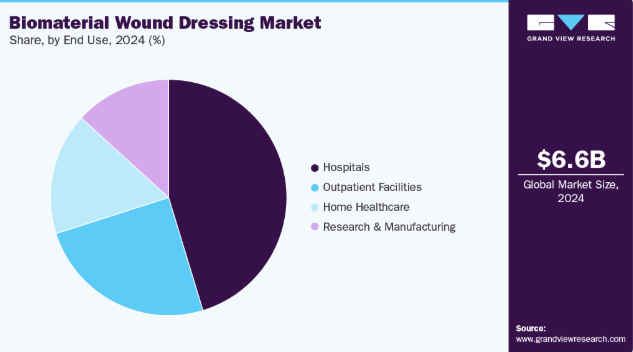

- 最終用途別では、2024年に病院セグメントが45.31%の最大の収益シェアで市場をリードした。

市場規模と予測

- 2024年市場規模:66億3000万米ドル

- 2033年予測市場規模:130億2000万米ドル

- CAGR(2025-2033年):7.92%

- 北米:2024年最大の市場

- アジア太平洋地域:最も成長が速い市場

生体材料ベースのドレッシングは術後の回復を促進し、合併症リスクを低減するため、世界的に増加する外科手術件数も需要を押し上げています。生体活性ポリマー、コラーゲンベースの足場、抗菌複合材料などの技術進歩が製品の有効性を継続的に高めています。水分バランス調整型および再生型創傷治療への移行も市場の普及をさらに後押ししています。

慢性創傷の有病率上昇が市場成長の主要因である。例えば、Mary Ann Liebert, Inc.が2023年10月に発表したデータによれば、慢性創傷は米国のメディケア受給者1,050万人に影響を与えている。さらに、慢性創傷は米国総人口の約2.5%の生活の質に影響を与えている。同様に、米国国立医学図書館(NCBI)の2023年8月報告書によれば、世界では年間約910万~2610万件の糖尿病性足潰瘍が発生している。加えて、火傷の発生率上昇がコラーゲン創傷被覆材の需要拡大を牽引すると予測される。例えばローゼンフェルド傷害弁護士事務所の2023年3月報告書によれば、米国では年間約45万人が火傷を負っている。

股関節および膝関節置換術は生体材料創傷被覆材市場を牽引している。これらの手術では大きな切開と組織損傷を伴うため、治癒促進と術後合併症低減を可能にする高度な被覆材が必要となる。高齢化、変形性関節症の蔓延、肥満、手術アクセスの向上により関節置換術件数が増加し続ける中、効果的な創傷ケアソリューションの需要も同様に高まっている。コラーゲンシート、ハイドロファイバードレッシング、抗菌性生体活性材料などの生体材料ドレッシングは、滲出液管理、手術部位感染予防、組織再生促進に寄与し、これらは全て整形外科手術後の回復成功に不可欠である。病院や整形外科センターは、治癒成果の向上、入院期間の短縮、再手術リスクの低減を目的としてこれらの先進的ドレッシングを活用しており、股関節・膝関節置換術が市場成長の主要な牽引役となっている。

2024年11月、米国整形外科学会(AAOS)レジストリプログラムの一部門である米国関節置換レジストリ(AJRR)は、そのデータベースが400万件以上の股関節・膝関節置換術を網羅していると発表した。第11回年次報告書(2024年)では、2012年から2023年にかけて実施された370万件以上の手術データが強調された。

熱傷は創傷治癒を促進し、感染を予防し、瘢痕形成を最小限に抑える高度な高性能ドレッシングを必要とするため、生体材料創傷被覆材市場を大きく牽引している。熱傷は皮膚の複数層を損傷するため、従来のガーゼでは不十分であり、コラーゲンドレッシング、ハイドロゲルシート、バイオエンジニアリング皮膚代替物、抗菌性生体材料フィルムなどの生体材料ベースのソリューションへの需要を高めている。これらの製品は最適な水分バランス維持、組織再生促進、疼痛軽減を実現し、熱傷治療における重要なニーズを満たす。特に産業成長地域や家庭内事故率の高い地域では、熱傷・電気火傷・化学火傷・熱湯による火傷の発生率上昇が、バイオマテリアルドレッシングの採用をさらに加速させている。さらに、専門的な火傷治療センターや病院では、回復期間の短縮、感染リスクの低減、機能的・美容的予後の改善が期待できるため、生体材料ドレッシングが優先的に採用されている。こうした先進材料への臨床的依存の高まりが、火傷治療を市場成長の主要な牽引役としている。

- 米国疾病予防管理センター(CDC)によれば、火傷は米国における事故死・負傷の主要原因の一つであり、年間39万8千人以上が火傷の治療を求めている。

- 英国では年間25万人が火傷を負い、うち17万5千人が救急治療を必要とし、1万6千人が入院を要する。

- 世界保健機関(WHO)が2023年10月に発表した報告書によれば、世界では年間約18万人が火傷が原因で死亡している。

市場集中度と特性

市場成長段階は高く、成長ペースは加速している。生体材料創傷被覆材市場は、慢性疾患の増加と先進的な創傷ケア製品への需要拡大により、高い革新性を特徴とする。メーカーは、患者のための優れた性能、快適性、治癒結果を提供する新規・改良材料を絶えず開発している。生体材料創傷被覆材における最新の革新技術には、治癒過程の促進と感染予防を目的としたナノテクノロジー、幹細胞、生物活性化合物の利用が含まれる。

生体材料創傷被覆材業界は、主要企業による活発な合併・買収(M&A)活動も特徴である。この戦略により、企業は能力強化、製品ポートフォリオの拡大、競争力の向上を図っている。

さらに、この業界は規制当局の監視強化の影響も受けています。これは、創傷被覆材に関連する医療機器や製品の安全性、有効性、品質に対する懸念によるものです。規制の変更は市場に影響を与える可能性があり、企業は新たな基準を満たすために製品の再設計や再構成を迫られる場合があります。全体として、規制は患者を保護すると同時に、生体材料創傷被覆材市場における企業にとって課題を生み出す要因となり得ます。

製品インサイト

天然素材セグメントは、優れた生体適合性、副作用リスクの低さ、自然組織再生を強力にサポートする能力に牽引され、2024年に市場をリードした。コラーゲン、キトサン、アルギン酸、ヒアルロン酸などの素材は、生体自身の治癒環境を模倣し、細胞活性を促進し、優れた保湿性と抗菌性を提供するため好まれる。慢性創傷管理、術後ケア、火傷治療における天然製品の臨床採用拡大と、生物由来で安全かつ効果的な創傷ケアソリューションを求める患者の嗜好の高まりが相まって、天然セグメントの市場における主導的地位はさらに強化され続けている。

合成セグメントは予測期間中に最も高いCAGRを記録すると予想される。合成創傷被覆材は、火傷、潰瘍、外科的創傷など様々な創傷に使用可能である。創傷治癒のための湿潤環境を提供すると同時に、細菌やその他の汚染物質から保護するよう設計されている。一部の合成被覆材には、銀や蜂蜜など治癒促進物質も含有される。さらに、糖尿病、皮膚癌、静脈性・動脈性下肢潰瘍の有病率上昇がセグメント成長を牽引している。IDF(国際糖尿病連合)によれば、2024年時点で世界中に推定5億8900万人の20~79歳の成人が糖尿病を患っており、この疾患がもたらす膨大かつ増大する世界的な健康負担が浮き彫りとなっている。急速な都市化、高齢化、生活様式の変化、肥満率の上昇を背景に、この数は2050年までに8億5300万人に急増すると予測されている。糖尿病患者の成人の81%以上が低・中所得国に居住している。

アプリケーションインサイト

2024年は慢性創傷セグメントが市場を支配した。このセグメントの優位性は、糖尿病性足潰瘍、静脈性下肢潰瘍、褥瘡(じょくそう)など、持続的で治癒困難な状態の有病率上昇に起因する。これらは継続的かつ高度な創傷ケアソリューションを必要とする。糖尿病、肥満、血管疾患の増加率は、慢性創傷管理を必要とする患者層の拡大にさらに寄与している。

加えて、治癒障害を起こしやすい高齢人口の増加、医療意識の高まり、高度な生体材料ドレッシングへのアクセス拡大が相まって、効果的な慢性創傷治療オプションに対する強力かつ持続的な需要を後押ししている。

エンドユースインサイト

病院セグメントは市場を支配し、2024年の収益シェアの45.31%を占めました。この成長は、外科的創傷、外傷性損傷、火傷、慢性潰瘍など、病院環境で管理される複雑な創傷症例の高頻度によるものです。病院は、感染リスクの低減、治癒結果の向上、術後回復の支援のために、高度な生体材料創傷被覆材に大きく依存しています。専門的な創傷ケアユニット、熟練した医療専門家、確立された治療プロトコルの存在が、これらのサービスに対する需要をさらに促進している。加えて、外科手術件数の増加、病院インフラの拡充、エビデンスに基づく創傷管理手法の採用拡大が、このセグメントの市場における主導的地位の強化に寄与している。在宅医療分野は予測期間中、最も高い成長率を示すと予測される。費用対効果が高く利便性に優れた創傷ケアソリューションへの需要増加、ならびに慢性創傷や糖尿病性潰瘍の有病率上昇が背景にある。加えて、治癒特性の向上と治癒期間の短縮を実現する先進的創傷ケア製品への需要拡大も、在宅医療分野における生体材料創傷被覆材市場の成長を牽引すると見込まれる。地域別インサイト北米の生体材料創傷被覆材市場は、同地域の先進的な医療インフラ、慢性創傷の高い有病率、手術件数の増加に牽引され、2024年に世界収益の45.50%を占め最大のシェアを維持した。主要創傷ケアメーカーの強力な存在感、革新的な生体材料技術の広範な採用、そして高い医療支出が市場の優位性をさらに支えている。糖尿病や肥満の増加率、高齢化が進む人口構造は、効果的な創傷管理ソリューションへの需要を継続的に高めており、北米が世界市場で主導的地位を維持する要因となっている。

在宅医療セグメントは予測期間中に最も高い成長率を示すと予測される。費用対効果が高く便利な創傷ケアソリューションへの需要増加、慢性創傷や糖尿病関連潰瘍の有病率上昇が背景にある。さらに、治癒特性の向上と治癒時間の短縮を実現する先進的創傷ケア製品への需要拡大も、在宅医療セグメントにおける生体材料創傷被覆材市場の成長を牽引すると見込まれる。

地域別インサイト

北米の生体材料創傷被覆材市場は、同地域の先進的な医療インフラ、慢性創傷の高い有病率、手術件数の増加に牽引され、2024年に世界収益の45.50%を占め最大のシェアを維持した。主要創傷ケアメーカーの強力な存在感、革新的な生体材料技術の広範な採用、医療支出の増加が、市場の優位性をさらに支えている。糖尿病や肥満の増加率、高齢化が進むことで効果的な創傷管理ソリューションへの需要が高まり続け、北米が世界市場で主導的な地位を維持する要因となっている。

米国バイオマテリアル創傷被覆材市場の動向

2024年時点で、米国バイオマテリアル創傷被覆材市場は北米地域で最大のシェアを占めた。外科手術の利用増加や慢性疾患の高い有病率が、市場を牽引する主要因である。例えば、米国国立慢性疾患予防健康増進センター(NCCDPHP)の2023年5月改訂報告書によれば、米国人の10人に6人ががん、糖尿病、脳卒中、心臓病などの慢性疾患を少なくとも1つ抱えている。こうした要因が生体材料創傷被覆材の需要を促進すると予想される。

スポーツ・レクリエーションによる負傷の増加は、多様な切創・擦過傷・軟部組織損傷・外傷後創傷を管理可能な先進創傷ケアソリューションの需要を高め、米国生体材料創傷被覆材市場を牽引している。運動・サイクリング・バスケットボールなどの活動参加者が増加する中、迅速な治癒促進・感染リスク低減・組織再生促進を実現する効果的な被覆材への需要は拡大を続けている。2024年には、スポーツ・レクリエーション用具に関連する負傷で救急部門で治療を受けた患者数は440万人に達した。負傷と最も頻繁に関連付けられる活動は、運動、サイクリング、バスケットボールである。全米安全評議会によると、2020年に過去最低を記録したスポーツ・レクリエーション傷害件数は、2021年に20%、2022年に12%、2023年に2%、2024年に17%増加した。

欧州バイオマテリアル創傷被覆材市場の動向

欧州のバイオマテリアル創傷被覆材市場は、地域全体の創傷ケアを変革する人口動態的・臨床的・技術的要因によって牽引されている。主要な推進要因は急速な高齢化であり、加齢に伴い褥瘡(じょくそう)、静脈性下腿潰瘍、糖尿病性足潰瘍などの慢性創傷を発症しやすくなるため、より迅速かつ効果的な治癒を促進する先進的な生体適合性被覆材の需要が高まっている。糖尿病や血管疾患の有病率上昇は、湿潤環境の維持、感染リスクの低減、組織再生の促進をサポートする特殊な生体材料ドレッシングの需要をさらに後押ししている。加えて、革新的な医療機器に対する強力な規制支援、天然・合成生体材料に関する臨床研究の拡大、欧州メーカーからの投資増加が、市場の技術的進歩を加速させている。病院や外来医療提供者も、治癒期間の短縮と合併症予防を優先するソリューションを重視しており、在宅創傷ケアへの移行が進む中、地域全体で生体材料創傷被覆材の採用が拡大し続けている。欧州連合(EU)の人口に関する報告書によると、2024年1月時点でEU人口は4億4930万人と推定され、その5分の1以上(21.6%)が65歳以上であった。

英国の生体材料創傷被覆材市場は、臨床需要の増加、技術革新、医療システムの進化するニーズにより成長している。高齢化、糖尿病患者の増加、生活習慣病関連の血管疾患に起因する慢性創傷の負担増大が、治癒促進と合併症低減を実現する先進的な生体適合性ドレッシングへの強い需要を生み出している。さらにNHS(国民保健サービス)が創傷ケアの成果向上と長期治療費削減に注力していることも成長を後押ししており、組織再生を促進し感染リスクを低減できる生体材料ドレッシングの導入を促進している。加えて、主要創傷ケアメーカーの存在と天然・合成生体材料の研究継続が、製品開発と臨床現場での受容を加速させている。英国では430万人以上が糖尿病を患っており、そのうち19~34%が生涯に糖尿病性足潰瘍を発症し、これが切断につながる可能性がある。

ドイツのバイオマテリアル創傷被覆材市場は、強い臨床需要、先進的な医療インフラ、継続的なイノベーションに支えられ、予測期間中に大幅な成長が見込まれる。ドイツの高齢化人口と、褥瘡、静脈性下腿潰瘍、糖尿病性足部潰瘍などの慢性創傷の有病率上昇が、治癒促進と感染リスク低減を実現する生体適合性被覆材の必要性を加速する主要因である。同国の研究エコシステムは、次世代生体材料の活発な開発と確立された創傷ケアメーカーの存在と相まって、市場拡大をさらに強化している。さらに、ドイツの体系的な償還枠組みとエビデンスに基づく治療への重点は、先進的な創傷ケアソリューションの採用を促進している。

アジア太平洋地域の生体材料創傷被覆材市場の動向

アジア太平洋地域の生体材料創傷被覆材市場は、人口動態的圧力、臨床ニーズの高まり、医療システム投資の強化が相まって、先進的な生体材料ベースのソリューション導入を加速させ、急速に拡大している。高齢化と糖尿病・血管疾患の増加率が慢性化・難治性創傷の発生率を上昇させている一方、手術件数の増加と感染管理意識の高まりが、治癒促進と合併症低減効果のある被覆材の需要を押し上げている。医療インフラの改善、医療費支出の増加、外来・在宅医療へのアクセス拡大により、大規模病院以外の流通経路が開拓され、都市部および都市周辺地域での成長が加速している。

2024年、中国の生体材料創傷被覆材市場はアジア太平洋市場で大きなシェアを占めた。主な要因は、同国の急速に拡大する医療インフラ、強固な国内製造基盤、先進的な創傷ケアソリューションに対する臨床需要の高まりである。中国では高齢人口の増加、糖尿病および慢性創傷の発生率上昇、手術件数の増加により、治癒促進と合併症低減を実現する生体適合性ドレッシングへの需要が大幅に高まっている。2024年時点で、中国には20~79歳の成人糖尿病患者が約1億4800万人存在し、成人人口の11.9%を占めた。政府による病院の質向上、国民皆保険の拡大、革新的医療機器の導入促進に向けた継続的な取り組みが、市場の成長をさらに後押ししている。加えて、国内外の創傷ケア企業が中国市場に強く進出していること、天然・合成生体材料への積極的な研究開発投資が相まって、先進的な創傷被覆材が病院、診療所、在宅ケア環境においてより利用しやすくなっている。

日本の生体材料創傷被覆材市場は、人口動態・臨床・技術トレンドに牽引され、今後数年間で成長が見込まれる。急速な高齢化に伴い褥瘡や糖尿病性足潰瘍などの慢性創傷が増加しており、より効果的で生体適合性の高い被覆材への強い需要が生まれている。

中東・アフリカ(MEA)バイオマテリアル創傷被覆材市場の動向

中東・アフリカ地域のバイオマテリアル創傷被覆材市場は成長を続けている。同地域の医療システムが拡大する中、病院インフラへの投資増加と高度医療へのアクセス改善が、高性能創傷被覆材の需要を牽引している。糖尿病などの慢性疾患の蔓延に加え、手術件数や外傷症例の増加が相まって、効果的な創傷治癒を支えるバイオマテリアルの臨床的ニーズが大幅に高まっている。

主要生体材料創傷被覆材企業の動向

生体材料創傷被覆材市場で活動する主要企業は、自社製品の市場浸透とサービス提供範囲の拡大に向け、様々な取り組みを推進している。事業拡大や提携といった戦略が市場成長を牽引する鍵となる。

主要バイオマテリアル創傷被覆材企業:

以下はバイオマテリアル創傷被覆材市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導している。

- ConvaTec Group PLC

- Smith & Nephew PLC

- Mölnlycke Health Care AB

- B. Braun Melsungen AG

- 3M

- URGO

- Coloplast Corp.

- Integra LifeSciences

- Medline Industries, Inc.

- Hollister Incorporated

- MiMedx Group

- Hartmann Group

- Cardinal Health

- Avita Medical

最近の動向:

2025年7月、コンバテックは英国、EU、オーストラリア、米国において、幅広い慢性・急性創傷向けに設計された次世代ハイドロファイバー創傷被覆材「アクアセル コンバファイバー」の規制当局承認を取得した。

2025年4月、ソルベンタムは3Mからのスピンオフを完了し、独立したグローバルヘルスケア企業として正式に事業を開始した。同社の製品と技術は、世界中の医療提供において不可欠な役割を果たしている——数百万件の歯科治療を支援し、治癒困難な創傷を治療し、病院情報システムを支え、命を救う透析治療を可能にしている。

2023年10月、デュポンは新型ソフトスキン接着剤(SSA)「デュポン・リベオMG 7-9960」を発表。高い接着性と低循環シリコーン含有量を特徴とし、創傷ケアドレッシングや医療機器の皮膚固定用に特別設計された先進接着剤である。これにより装着時間の延長と穏やかな剥離を実現。

- 2023年6月、JeNaCellはドイツ市場にエピサイト・バランシング創傷被覆材を導入した。本製品は、軟部組織損傷、糖尿病性足部潰瘍、静脈性下腿潰瘍、動脈性下腿潰瘍など、軽度から中程度の滲出液を伴う慢性創傷の管理に特に適応している。

グローバル生体材料創傷被覆材市場レポートのセグメンテーション

本レポートは、グローバル、地域、国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける最新の業界動向を分析します。本調査では、Grand View Researchは製品、用途、最終用途、地域に基づいてグローバル生体材料創傷被覆材市場レポートをセグメント化しています:[

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 天然素材

- アルギン酸塩

- 蜂蜜

- コラーゲン

- キトサン

- カルボキシメチルセルロース(CMC)

- その他

- 合成素材

- ポリウレタン

- シリコーン

- その他

- 天然素材

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 慢性創傷

- 糖尿病性足潰瘍

- 褥瘡

- 慢性創傷

静脈性下腿潰瘍

その他の慢性創傷

急性創傷

- 外科的・外傷性創傷

- 熱傷

最終用途別展望(収益、百万米ドル、2021年~2033年)

- 病院

- 外来施設

- 在宅医療

- 研究・製造

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 調査方法論

1.4 情報収集

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.5. プライマリ調査の詳細

1.5.1. 北米におけるプライマリインタビューデータ

1.5.2. 欧州におけるプライマリインタビューデータ

1.5.3. アジア太平洋地域におけるプライマリインタビューデータ

1.5.4. ラテンアメリカにおけるプライマリインタビューデータ

1.5.5. 中東・アフリカ地域における一次インタビューデータ

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.1.1. アプローチ1:商品フローアプローチ

1.7.2. 数量価格分析(モデル2)

1.7.2.1. アプローチ2:数量価格分析

1.8. 調査範囲と前提条件

1.8.1. 二次情報源リスト

1.8.2. 一次情報源リスト

1.8.3. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競合分析

第3章 生体材料創傷被覆材市場の変数、動向、範囲

3.1. 市場系統展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. 慢性疾患の有病率増加

3.2.1.2. 事故件数の増加

3.2.1.3. 高齢者人口の増加

3.2.1.4. 創傷被覆材における技術進歩

3.2.2. 市場抑制要因分析

3.2.2.1. 厳格な製造政策

3.2.3. 市場機会分析

3.2.3.1. 拡大する医療インフラ

3.2.3.2. 抗菌・生物活性ソリューションへの関心の高まり

3.2.4. 市場課題分析

3.2.4.1. 認知度と臨床トレーニングの不足

3.3. 生体材料創傷被覆材市場分析ツール

3.3.1. ポーターの分析

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的・社会的環境

3.3.2.3. 技術的環境

3.3.2.4. 環境的要因

3.3.2.5. 法的環境

第4章 バイオマテリアル創傷被覆材市場:製品別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバルバイオマテリアル創傷被覆材市場:製品別動向分析(2024年および2033年、百万米ドル)

4.3. 製品別グローバル生体材料創傷被覆材市場規模とトレンド分析、2021年から2033年(百万米ドル)

4.4. 天然素材

4.4.1. 天然素材市場の収益推定値と予測、2021年~2033年(百万米ドル)

4.4.2. アルギン酸塩

4.4.2.1. アルギン酸塩市場収益予測(2021年~2033年、百万米ドル)

4.4.3. ハチミツ

4.4.3.1. ハチミツ市場収益予測(2021年~2033年、百万米ドル)

4.4.4. コラーゲン

4.4.4.1. コラーゲン市場収益予測(2021年~2033年、百万米ドル)

4.4.5. キトサン

4.4.5.1. キトサン市場収益予測(2021年~2033年、百万米ドル)

4.4.6. カルボキシメチルセルロース(CMC)

4.4.6.1. カルボキシメチルセルロース(CMC)市場収益予測(2021年~2033年、百万米ドル)

4.4.7. その他

4.4.7.1. その他市場収益予測(2021年~2033年、百万米ドル)

4.5. 合成

4.5.1. 合成市場収益予測(2021年~2033年、百万米ドル)

4.5.2. ポリウレタン

4.5.2.1. ポリウレタン市場収益予測(2021年~2033年、百万米ドル)

4.5.3. シリコーン

4.5.3.1. シリコーン市場収益予測と見通し、2021年~2033年(百万米ドル)

4.5.4. その他

4.5.4.1. その他市場収益予測と見通し、2021年~2033年(百万米ドル)

第5章 バイオマテリアル創傷被覆材市場:用途別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. バイオマテリアル創傷被覆材市場:用途別動向分析、2024年及び2033年(百万米ドル)

5.3. 用途別グローバルバイオマテリアル創傷被覆材市場規模とトレンド分析、2021年から2033年(百万米ドル)

5.4. 慢性創傷

5.4.1. 慢性創傷市場収益予測と見通し、2021年~2033年(百万米ドル)

5.4.2. 糖尿病性足潰瘍

5.4.2.1. 糖尿病性足潰瘍市場収益予測と見通し、2021年~2033年(百万米ドル)

5.4.3. 褥瘡

5.4.3.1. 褥瘡市場収益予測(2021年~2033年、百万米ドル)

5.4.4. 静脈性下腿潰瘍

5.4.4.1. 静脈性下腿潰瘍市場収益予測(2021年~2033年、百万米ドル)

5.4.5. その他の慢性創傷

5.4.5.1. その他市場収益予測(2021年~2033年、百万米ドル)

5.5. 急性創傷

5.5.1. 急性創傷市場収益予測(2021年~2033年、百万米ドル)

5.5.2. 外科的・外傷性創傷

5.5.2.1. 外科的・外傷性創傷市場収益予測(2021年~2033年、百万米ドル)

5.5.3. 熱傷

5.5.3.1. 熱傷市場収益予測(2021年~2033年、百万米ドル)

第6章 バイオマテリアル創傷被覆材市場:最終用途別予測と動向分析

6.1. セグメントダッシュボード

6.2. バイオマテリアル創傷被覆材市場:最終用途別動向分析(2024年及び2033年、百万米ドル)

6.3. 用途別グローバル生体材料創傷被覆材市場規模と動向分析、2021年から2033年(百万米ドル)

6.4. 病院

6.4.1. 病院市場収益推定値と予測、2021年~2033年(百万米ドル)

6.5. 外来施設

6.5.1. 外来施設市場収益推定値と予測、2021年~2033年 (百万米ドル)

6.6. 在宅医療

6.6.1. 在宅医療市場収益予測と見通し、2021年~2033年(百万米ドル)

6.7. 研究・製造

6.7.1. 研究・製造市場収益予測(2021年~2033年、百万米ドル)

第7章 バイオマテリアル創傷被覆材市場:製品・用途・最終用途別地域別予測と動向分析

7.1. 地域別ダッシュボード

7.2. 市場規模と動向分析(2021年~2033年)

7.3. 北米

7.3.1. 北米バイオマテリアル創傷被覆材市場規模予測(2021-2033年、百万米ドル)

7.3.2. 米国

7.3.2.1. 主要国の動向

7.3.2.2. 競争状況

7.3.2.3. 規制枠組み

7.3.2.4. 償還シナリオ

7.3.2.5. 米国生体材料創傷被覆材市場規模予測(2021年~2033年、百万米ドル)

7.3.3. カナダ

7.3.3.1. 主要国動向

7.3.3.2. 競争状況

7.3.3.3. 規制枠組み

7.3.3.4. 償還シナリオ

7.3.3.5. カナダ生体材料創傷被覆材市場規模予測(2021-2033年、百万米ドル)

7.4. 欧州

7.4.1. 欧州生体材料創傷被覆材市場規模予測(2021-2033年、百万米ドル)

7.4.2. 英国

7.4.2.1. 主要国の動向

7.4.2.2. 競争状況

7.4.2.3. 規制枠組み

7.4.2.4. 償還シナリオ

7.4.2.5. 英国バイオマテリアル創傷被覆材市場規模予測(2021-2033年、百万米ドル)

7.4.3. ドイツ

7.4.3.1. 主要国動向

7.4.3.2.

競争状況

7.4.3.3. 規制枠組み

7.4.3.4. 償還シナリオ

7.4.3.5. ドイツ生体材料創傷被覆材市場規模予測(2021-2033年、百万米ドル)

7.4.4. フランス

7.4.4.1. 主要国動向

7.4.4.2. 競争状況

7.4.4.3. 規制枠組み

7.4.4.4. 償還シナリオ

7.4.4.5. フランス生体材料創傷被覆材市場規模予測(2021-2033年、百万米ドル)

7.4.5. イタリア

7.4.5.1. 主要な国別動向

7.4.5.2. 競争環境

7.4.5.3. 規制枠組み

7.4.5.4. 償還シナリオ

7.4.5.5. イタリア生体材料創傷被覆材市場規模予測(2021-2033年、百万米ドル)

7.4.6. スペイン

7.4.6.1. 主要な国別動向

7.4.6.2. 競争環境

7.4.6.3. 規制枠組み

7.4.6.4. 償還シナリオ

7.4.6.5. スペイン生体材料創傷被覆材市場規模予測(2021年~2033年、百万米ドル)

7.4.7. スウェーデン

7.4.7.1. 主要な国別動向

7.4.7.2. 競争環境

7.4.7.3. 規制枠組み

7.4.7.4. 償還シナリオ

7.4.7.5. スウェーデン生体材料創傷被覆材市場規模予測(2021年~2033年、百万米ドル)

7.4.8. デンマーク

7.4.8.1. 主要な国別動向

7.4.8.2. 競争状況

7.4.8.3. 規制枠組み

7.4.8.4. 償還シナリオ

7.4.8.5. デンマーク生体材料創傷被覆材市場規模予測(2021-2033年、百万米ドル)

7.4.9. ノルウェー

7.4.9.1. 主要な国別動向

7.4.9.2. 競争環境

7.4.9.3. 規制枠組み

7.4.9.4. 償還シナリオ

7.4.9.5. ノルウェー生体材料創傷被覆材市場規模予測(2021年~2033年、百万米ドル)

7.5. アジア太平洋地域

7.5.1. アジア太平洋地域の生体材料創傷被覆材市場規模予測(2021年~2033年) (百万米ドル)

7.5.2. 中国

7.5.2.1. 主要国の動向

7.5.2.2. 競争状況

7.5.2.3. 規制枠組み

7.5.2.4. 償還シナリオ

7.5.2.5. 中国生体材料創傷被覆材市場規模予測(2021-2033年)(百万米ドル)

7.5.3. 日本

7.5.3.1. 主要国の動向

7.5.3.2. 競争状況

7.5.3.3. 規制枠組み

7.5.3.4. 償還シナリオ

7.5.3.5. 日本の生体材料創傷被覆材市場規模予測(2021年~2033年、百万米ドル)

7.5.4. インド

7.5.4.1. 主要な国別動向

7.5.4.2. 競争状況

7.5.4.3. 規制枠組み

7.5.4.4. 償還状況

7.5.4.5. インド生体材料創傷被覆材市場規模予測(2021年~2033年、百万米ドル)

7.5.5. 韓国

7.5.5.1. 主要な国別動向

7.5.5.2. 競争状況

7.5.5.3. 規制枠組み

7.5.5.4. 償還状況

7.5.5.5. 韓国の生体材料創傷被覆材市場規模予測(2021年~2033年、百万米ドル)

7.5.6. オーストラリア

7.5.6.1. 主要国の動向

7.5.6.2. 競争環境

7.5.6.3. 規制枠組み

7.5.6.4. 償還シナリオ

7.5.6.5. オーストラリア生体材料創傷被覆材市場規模予測(2021-2033年、百万米ドル)

7.5.7. タイ

7.5.7.1. 主要な国別動向

7.5.7.2. 競争状況

7.5.7.3. 規制枠組み

7.5.7.4. 償還状況

7.5.7.5. タイの生体材料創傷被覆材市場規模予測(2021年~2033年、百万米ドル)

7.6. ラテンアメリカ

7.6.1. ラテンアメリカ生体材料創傷被覆材市場規模予測(2021-2033年、百万米ドル)

7.6.2. ブラジル

7.6.2.1. 主要国動向

7.6.2.2. 競争環境

7.6.2.3. 規制枠組み

7.6.2.4. 償還シナリオ

7.6.2.5. ブラジル生体材料創傷被覆材市場規模予測(2021-2033年、百万米ドル)

7.6.3. メキシコ

7.6.3.1. 主要国動向

7.6.3.2. 競争状況

7.6.3.3. 規制の枠組み

7.6.3.4. 償還シナリオ

7.6.3.5. メキシコ生体材料創傷被覆材市場規模予測(2021年~2033年、百万米ドル)

7.6.4. アルゼンチン

7.6.4.1. 主な国の動向

7.6.4.2. 競争環境

7.6.4.3. 規制の枠組み

7.6.4.4. 償還シナリオ

7.6.4.5. アルゼンチンの生体材料創傷被覆材市場の推定および予測、2021年~2033年(百万米ドル)

7.7. 中東・アフリカ

7.7.1. 中東・アフリカ生体材料創傷被覆材市場規模予測(2021-2033年、百万米ドル)

7.7.2. サウジアラビア

7.7.2.1. 主要国の動向

7.7.2.2. 競争状況

7.7.2.3. 規制枠組み

7.7.2.4. 償還シナリオ

7.7.2.5. サウジアラビア生体材料創傷被覆材市場規模予測(2021-2033年) (百万米ドル)

7.7.3. アラブ首長国連邦

7.7.3.1. 主要な国別動向

7.7.3.2. 競争状況

7.7.3.3. 規制枠組み

7.7.3.4. 償還状況

7.7.3.5. アラブ首長国連邦生体材料創傷被覆材市場規模予測(2021年~2033年、百万米ドル)

7.7.4. 南アフリカ

7.7.4.1. 主要国の動向

7.7.4.2. 競争環境

7.7.4.3. 規制枠組み

7.7.4.4. 償還シナリオ

7.7.4.5. 南アフリカ生体材料創傷被覆材市場規模予測(2021年~2033年、百万米ドル)

7.7.5. クウェート

7.7.5.1. 主要な国別動向

7.7.5.2. 競争状況

7.7.5.3. 規制枠組み

7.7.5.4. 償還シナリオ

7.7.5.5. クウェート生体材料創傷被覆材市場規模予測(2021年~2033年) (百万米ドル)

第8章 競争環境

8.1. 主要市場参加者による最近の動向と影響分析

8.2. 企業分類

8.3. 企業別市場シェア分析

8.4. 企業ヒートマップ分析

8.5. 戦略マッピング

8.5.1. 事業拡大

8.5.2. 合併・買収

8.5.3. 提携・協力関係

8.5.4. 新製品発売

8.5.5. 研究開発

8.5.6. 企業プロファイル

8.5.7. コンバテック・グループPLC

8.5.7.1. 会社概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーキング

8.5.7.4. 戦略的イニシアチブ

8.5.8. スミス・アンド・ネフュー PLC

8.5.8.1. 会社概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーキング

8.5.8.4. 戦略的イニシアチブ

8.5.9. メルンリッケ・ヘルスケア AB

8.5.9.1. 会社概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーキング

8.5.9.4. 戦略的取り組み

8.5.10. B. Braun Melsungen AG

8.5.10.1. 会社概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーキング

8.5.10.4. 戦略的取り組み

8.5.11. 3M

8.5.11.1. 会社概要

8.5.11.2. 財務実績

8.5.11.3. 製品ベンチマーキング

8.5.11.4. 戦略的取り組み

8.5.12. URGO Medical

8.5.12.1. 会社概要

8.5.12.2. 財務実績

8.5.12.3. 製品ベンチマーキング

8.5.12.4. 戦略的取り組み

8.5.13. Coloplast Corp.

8.5.13.1. 会社概要

8.5.13.2. 財務実績

8.5.13.3. 製品ベンチマーク

8.5.13.4. 戦略的取り組み

8.5.14. Integra LifeSciences

8.5.14.1. 会社概要

8.5.14.2.

財務実績

8.5.14.3. 製品ベンチマーキング

8.5.14.4. 戦略的取り組み

8.5.15. メドライン・インダストリーズ社

8.5.15.1. 会社概要

8.5.15.2. 財務実績

8.5.15.3. 製品ベンチマーキング

8.5.15.4. 戦略的取り組み

8.5.16. ホリスター社

8.5.16.1. 会社概要

8.5.16.2. 財務実績

8.5.16.3. 製品ベンチマーキング

8.5.16.4. 戦略的取り組み

8.5.17. MiMedx Group

8.5.17.1. 会社概要

8.5.17.2. 財務実績

8.5.17.3. 製品ベンチマーキング

8.5.17.4. 戦略的取り組み

8.5.18. ハートマン・グループ

8.5.18.1. 会社概要

8.5.18.2. 財務実績

8.5.18.3. 製品ベンチマーキング

8.5.18.4. 戦略的取り組み

8.5.19. カーディナル・ヘルス

8.5.19.1. 会社概要

8.5.19.2. 財務実績

8.5.19.3. 製品ベンチマーキング

8.5.19.4. 戦略的イニシアチブ

8.5.20. アビタ・メディカル

8.5.20.1. 会社概要

8.5.20.2. 財務実績

8.5.20.3. 製品ベンチマーキング

8.5.20.4. 戦略的取り組み

表一覧

表1 略語一覧

表2 北米バイオマテリアル創傷被覆材市場、地域別、2021年~2033年(百万米ドル)

表3 北米バイオマテリアル創傷被覆材市場、製品別、2021年~2033年 (百万米ドル)

表4 北米バイオマテリアル創傷被覆材市場、用途別、2021年~2033年 (百万米ドル)

表5 北米バイオマテリアル創傷被覆材市場、最終用途別、2021-2033年(百万米ドル)

表6 米国バイオマテリアル創傷被覆材市場、製品別、2021-2033年(百万米ドル)

表7 米国バイオマテリアル創傷被覆材市場、用途別、2021-2033年 (百万米ドル)

表8 米国バイオマテリアル創傷被覆材市場、用途別、2021年~2033年(百万米ドル)

表9 カナダバイオマテリアル創傷被覆材市場、製品別、2021年~2033年(百万米ドル)

表10 カナダバイオマテリアル創傷被覆材市場、用途別、2021年~2033年(百万米ドル)

表11 カナダ生体材料創傷被覆材市場、用途別、2021年~2033年(百万米ドル)

表12 欧州生体材料創傷被覆材市場、地域別、2021年~2033年(百万米ドル)

表13 欧州バイオマテリアル創傷被覆材市場、製品別、2021年~2033年(百万米ドル)

表14 欧州バイオマテリアル創傷被覆材市場、用途別、2021年~2033年(百万米ドル)

表15 欧州バイオマテリアル創傷被覆材市場、最終用途別、2021年~2033年(百万米ドル)

表16 ドイツ生体材料創傷被覆材市場、製品別、2021年~2033年(百万米ドル)

表17 ドイツ生体材料創傷被覆材市場、用途別、2021年~2033年(百万米ドル)

表18 ドイツ生体材料創傷被覆材市場、最終用途別、2021年~2033年(百万米ドル)

表19 イギリス生体材料創傷被覆材市場、製品別、2021年~2033年(百万米ドル)

表20 英国バイオマテリアル創傷被覆材市場、用途別、2021年~2033年(百万米ドル)

表21 英国バイオマテリアル創傷被覆材市場、最終用途別、2021年~2033年(百万米ドル)

表22 フランスバイオマテリアル創傷被覆材市場、製品別、2021年~2033年 (百万米ドル)

表23 フランス生体材料創傷被覆材市場、用途別、2021年~2033年(百万米ドル)

表24 フランス生体材料創傷被覆材市場、最終用途別、2021年~2033年(百万米ドル)

表25 イタリア生体材料創傷被覆材市場、製品別、2021年~2033年(百万米ドル)

表26 イタリア生体材料創傷被覆材市場、用途別、2021年~2033年(百万米ドル)

表27 イタリア生体材料創傷被覆材市場、最終用途別、2021年~2033年(百万米ドル)

表28 スペイン生体材料創傷被覆材市場、製品別、2021年~2033年 (百万米ドル)

表29 スペイン生体材料創傷被覆材市場、用途別、2021年~2033年 (百万米ドル)

表30 スペイン生体材料創傷被覆材市場、最終用途別、2021年~2033年 (百万米ドル)

表31 デンマーク生体材料創傷被覆材市場、製品別、2021年~2033年 (百万米ドル)

表32 デンマーク生体材料創傷被覆材市場、用途別、2021年~2033年 (百万米ドル)

表33 デンマーク生体材料創傷被覆材市場、最終用途別、2021年~2033年 (百万米ドル)

表34 スウェーデン生体材料創傷被覆材市場、製品別、2021年~2033年 (百万米ドル)

表35 スウェーデン生体材料創傷被覆材市場、用途別、2021年~2033年(百万米ドル)

表36 スウェーデン生体材料創傷被覆材市場、最終用途別、2021年~2033年(百万米ドル)

表37 ノルウェー生体材料創傷被覆材市場、製品別、2021年 – 2033年(百万米ドル)

表38 ノルウェー生体材料創傷被覆材市場、用途別、2021年~2033年(百万米ドル)

表39 ノルウェー生体材料創傷被覆材市場、最終用途別、2021年~2033年(百万米ドル)

表40 アジア太平洋地域生体材料創傷被覆材市場、地域別、2021年~2033年 (百万米ドル)

表41 アジア太平洋バイオマテリアル創傷被覆材市場、製品別、2021年~2033年 (百万米ドル)

表42 アジア太平洋地域バイオマテリアル創傷被覆材市場、用途別、2021年~2033年 (百万米ドル)

表43 アジア太平洋地域バイオマテリアル創傷被覆材市場、最終用途別、2021年~2033年 (百万米ドル)

表44 中国バイオマテリアル創傷被覆材市場、製品別、2021年~2033年 (百万米ドル)

表45 中国バイオマテリアル創傷被覆材市場、用途別、2021年~2033年 (百万米ドル)

表46 中国バイオマテリアル創傷被覆材市場、最終用途別、2021年~2033年 (百万米ドル)

表47 日本バイオマテリアル創傷被覆材市場、製品別、2021年~2033年 (百万米ドル)

表48 日本バイオマテリアル創傷被覆材市場、用途別、2021年~2033年(百万米ドル)

表49 日本バイオマテリアル創傷被覆材市場、最終用途別、2021年~2033年 (百万米ドル)

表50 インド生体材料創傷被覆材市場、製品別、2021年~2033年(百万米ドル)

表51 インド生体材料創傷被覆材市場、用途別、2021年~2033年(百万米ドル)

表52 インド生体材料創傷被覆材市場、最終用途別、2021年~2033年(百万米ドル)

表53 韓国バイオマテリアル創傷被覆材市場、製品別、2021年~2033年(百万米ドル)

表54 韓国バイオマテリアル創傷被覆材市場、用途別、2021年~2033年(百万米ドル)

表55 韓国バイオマテリアル創傷被覆材市場、最終用途別、2021年~2033年 (百万米ドル)

表56 オーストラリア生体材料創傷被覆材市場、製品別、2021年~2033年(百万米ドル)

表57 オーストラリア生体材料創傷被覆材市場、用途別、2021年~2033年(百万米ドル)

表58 オーストラリア生体材料創傷被覆材市場、最終用途別、2021年~2033年(百万米ドル)

表59 タイ生体材料創傷被覆材市場、製品別、2021年~2033年(百万米ドル)

表60 タイ生体材料創傷被覆材市場、用途別、2021年~2033年(百万米ドル)

表61 タイ生体材料創傷被覆材市場、最終用途別、2021年~2033年(百万米ドル)

表 62 ラテンアメリカ生体材料創傷被覆材市場、製品別、2021年~2033年(百万米ドル)

表 63 ラテンアメリカ生体材料創傷被覆材市場、用途別、2021年~2033年(百万米ドル)

表 64 ラテンアメリカ外科的アブレーション市場、最終用途別、2021年~2033年 (百万米ドル)

表65 ラテンアメリカ腹腔鏡下アブレーション市場、最終用途別、2021年~2033年(百万米ドル)

表66 ブラジル生体材料創傷被覆材市場、製品別、2021年~2033年(百万米ドル)

表67 ブラジル生体材料創傷被覆材市場、用途別、2021年~2033年(百万米ドル)

表68 ブラジル外科的アブレーション市場、用途別、2021年~2033年(百万米ドル)

表69 ブラジル腹腔鏡下アブレーション市場、用途別、2021年~2033年(百万米ドル)

表70 ブラジル経皮的アブレーション市場、用途別、2021年~2033年 (百万米ドル)

表71 ブラジル生体材料創傷被覆材市場、用途別、2021年~2033年(百万米ドル)

表72 メキシコ生体材料創傷被覆材市場、製品別、2021年~2033年(百万米ドル)

表73 メキシコ生体材料創傷被覆材市場、用途別、2021年~2033年(百万米ドル)

表74 メキシコ外科的アブレーション市場、用途別、2021年~2033年(百万米ドル)

表75 メキシコ腹腔鏡下アブレーション市場、用途別、2021年~2033年(百万米ドル)

表76 メキシコ生体材料創傷被覆材市場、最終用途別、2021年~2033年(百万米ドル)

表77 アルゼンチン生体材料創傷被覆材市場、製品別、2021年~2033年(百万米ドル)

表78 アルゼンチン生体材料創傷被覆材市場、用途別、2021年 – 2033年(百万米ドル)

表79 アルゼンチン外科的アブレーション市場、用途別、2021年~2033年(百万米ドル)

表80 アルゼンチン腹腔鏡下アブレーション市場、用途別、2021年~2033年(百万米ドル)

表81 アルゼンチン経皮的アブレーション市場、用途別、2021年~2033年 (百万米ドル)

表82 MEAバイオマテリアル創傷被覆材市場、地域別、2021年~2033年 (百万米ドル)

表83 MEAバイオマテリアル創傷被覆材市場、製品別、2021年~2033年 (百万米ドル)

表84 MEAバイオマテリアル創傷被覆材市場、用途別、2021年~2033年(百万米ドル)

表85 MEAバイオマテリアル創傷被覆材市場、最終用途別、2021年~2033年(百万米ドル)

表86 南アフリカバイオマテリアル創傷被覆材市場、製品別、2021年~2033年 (百万米ドル)

表87 南アフリカバイオマテリアル創傷被覆材市場、用途別、2021年~2033年 (百万米ドル)

表88 南アフリカバイオマテリアル創傷被覆材市場、最終用途別、2021年~2033年 (百万米ドル)

表89 サウジアラビアバイオマテリアル創傷被覆材市場、製品別、2021年~2033年 (百万米ドル)

表90 サウジアラビア生体材料創傷被覆材市場、用途別、2021年~2033年 (百万米ドル)

表91 サウジアラビア生体材料創傷被覆材市場、最終用途別、2021年~2033年 (百万米ドル)

表92 アラブ首長国連邦(UAE)生体材料創傷被覆材市場、製品別、2021年~2033年(百万米ドル)

表93 アラブ首長国連邦(UAE)生体材料創傷被覆材市場、用途別、2021年~2033年(百万米ドル)

表94 アラブ首長国連邦(UAE)生体材料創傷被覆材市場、最終用途別、2021年~2033年 (百万米ドル)

表95 クウェート生体材料創傷被覆材市場、製品別、2021年~2033年(百万米ドル)

表96 クウェート生体材料創傷被覆材市場、用途別、2021年~2033年(百万米ドル)

表97 クウェート生体材料創傷被覆材市場、最終用途別、2021年~2033年(百万米ドル)

図一覧

図1. 生体材料創傷被覆材市場のセグメンテーション

図2. 市場調査プロセス

図3. 情報調達

図4. データ分析モデル

図5. 市場策定と検証

図6. データ検証と公開

図7. 市場概要

図8. セグメント概要

図9. 競争環境概要

図10. 生体材料創傷被覆材 – 市場規模と成長見通し(百万米ドル)

図11. 生体材料創傷被覆材市場:産業バリューチェーン分析

図12. 生体材料創傷被覆材市場:市場ダイナミクス

図13. 生体材料創傷被覆材市場:ポーターの5力分析

図14. 生体材料創傷被覆材市場:PESTEL分析

図15. 製品別生体材料創傷被覆材市場シェア、2024年及び2033年(百万米ドル)

図16. 生体材料創傷被覆材市場、製品別:市場シェア、2024年及び2033年。

図17. 天然素材市場の見積もり及び予測、2021年~2033年(収益、百万米ドル)

図18. アルギン酸塩市場の見積もり及び予測、2021年~2033年(収益、百万米ドル)

図19. ハチミツ市場の見積もり及び予測、2021年~2033年(収益、百万米ドル)

図20. コラーゲン市場の見積もり及び予測、2021年~2033年(収益、百万米ドル)

図21. キトサン市場予測と推定、2021年~2033年(収益、百万米ドル)

図22. カルボキシメチルセルロース(CMC)市場予測と推定、2021年~2033年(収益、百万米ドル)

図23. その他市場予測と推定、2021年~2033年(収益、百万米ドル)

図24. 合成樹脂市場規模予測(2021-2033年、売上高、百万米ドル)

図25. ポリウレタン市場規模予測(2021-2033年、売上高、百万米ドル)

図26. シリコーン市場規模予測(2021-2033年、売上高、百万米ドル)

図27. その他市場予測(2021-2033年、収益、百万米ドル)

図28. 用途別バイオマテリアル創傷被覆材市場シェア(2024年及び2033年、百万米ドル)

図29. 慢性創傷市場予測(2021-2033年、収益、百万米ドル)

図30. 糖尿病性足潰瘍市場の見積もり及び予測、2021年~2033年(収益、百万米ドル)

図31. 褥瘡市場の見積もり及び予測、2021年~2033年(収益、百万米ドル)

図32. 静脈性下腿潰瘍市場規模予測(2021-2033年、収益、百万米ドル)

図33. その他市場規模予測(2021-2033年、収益、百万米ドル)

図34. 急性創傷市場の見積もり及び予測、2021年~2033年(収益、百万米ドル)

図35. 外科的・外傷性創傷市場の見積もり及び予測、2021年~2033年(収益、百万米ドル)

図36. 熱傷市場の見積もり及び予測、2021年~2033年(収益、百万米ドル)

図37. バイオマテリアル創傷被覆材市場、用途別:主なポイント

図38. バイオマテリアル創傷被覆材市場、用途別:市場シェア、2024年及び2033年

図39. 病院市場の見積もり及び予測、2021年~2033年(収益、百万米ドル)

図40. 専門クリニック市場規模予測(2021-2033年、収益、百万米ドル)

図41. 在宅医療市場規模予測(2021-2033年、収益、百万米ドル)

図42. 研究・製造市場規模予測(2021-2033年、収益、百万米ドル)

図43. バイオマテリアル創傷被覆材市場収益、地域別、2024年及び2033年(百万米ドル)

図44. 地域別市場:主なポイント

図45. 北米バイオマテリアル創傷被覆材市場予測、2021年~2033年(百万米ドル)

図46. 米国バイオマテリアル創傷被覆材市場規模予測(2021-2033年、百万米ドル)

図47. カナダバイオマテリアル創傷被覆材市場規模予測(2021-2033年、百万米ドル)

図48. 欧州バイオマテリアル創傷被覆材市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

図49. 英国バイオマテリアル創傷被覆材市場規模予測(2021-2033年)(百万米ドル)

図50. ドイツバイオマテリアル創傷被覆材市場規模予測(2021-2033年)(百万米ドル)

図51. フランス生体材料創傷被覆材市場規模予測(2021-2033年)(百万米ドル)

図52. アジア太平洋地域生体材料創傷被覆材市場規模予測(2021-2033年)(百万米ドル)

図53. 中国生体材料創傷被覆材市場規模予測(2021-2033年)(百万米ドル)

図54. 日本の生体材料創傷被覆材市場規模予測(2021-2033年)(百万米ドル)

図55. インドの生体材料創傷被覆材市場規模予測(2021-2033年)(百万米ドル)

図56. 韓国の生体材料創傷被覆材市場規模予測(2021-2033年) (百万米ドル)

図 57. オーストラリアの生体材料創傷被覆材市場規模予測、2021年~2033年 (百万米ドル)

図58. ラテンアメリカ生体材料創傷被覆材市場規模予測(2021-2033年)(百万米ドル)

図59. ブラジル生体材料創傷被覆材市場規模予測(2021-2033年)(百万米ドル)

図60. メキシコ生体材料創傷被覆材市場規模予測(2021-2033年)(百万米ドル)

図61. アルゼンチン生体材料創傷被覆材市場規模予測(2021-2033年、百万米ドル)

図62. 中東・アフリカ地域生体材料創傷被覆材市場規模予測(2021-2033年、百万米ドル)

図63. 南アフリカ生体材料創傷被覆材市場規模予測(2021-2033年、百万米ドル)

図64. サウジアラビア生体材料創傷被覆材市場規模予測(2021-2033年、百万米ドル)

図65. UAE生体材料創傷被覆材市場規模予測(2021-2033年、百万米ドル)

図66. クウェート生体材料創傷被覆材市場規模予測(2021-2033年、百万米ドル)

図67. 主要企業の分類

図68. 企業の市場ポジショニング

図69. 主要企業の市場シェア分析、2023年

図70. 戦略的フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/