主要市場動向とインサイト

- 2025年、北米の生体材料市場は世界市場で最大のシェア38.11%を占めた。

- 米国の生体材料産業は予測期間中に大幅な成長が見込まれる。

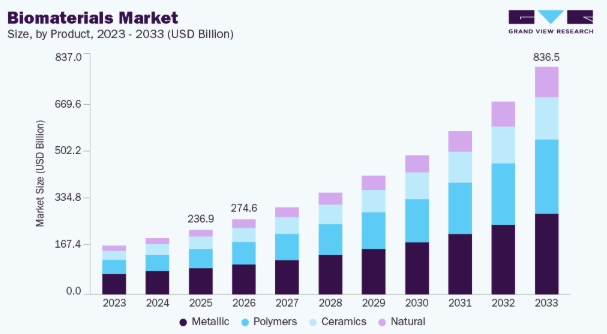

- 製品別では、金属セグメントが2025年に最大の市場シェア40.56%を占めた。

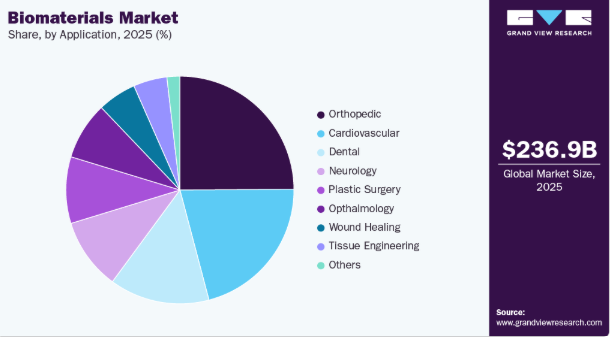

- 用途別では、整形外科セグメントが2025年に最大の市場シェアを占めた。

市場規模と予測

- 2025年市場規模:2369億9000万米ドル

- 2033年予測市場規模:8365億4000万米ドル

- CAGR(2026-2033年):17.25%

- 北米:2025年最大の市場

- アジア太平洋:最も急速に成長する市場

高度な外科手術の手法の台頭

低侵襲かつ技術的に高度な外科手術への世界的な移行は、生体材料の需要を加速させる主要な推進要因である。医療提供者は、入院期間の短縮、術後合併症の低減、患者の回復期間の改善が可能であることから、低侵襲技術をますます採用している。これらの手術には、軽量・高強度・生体適合性、そして多くの場合生体吸収性を備えた高度に専門化された生体材料が要求される。その結果、整形外科、心臓血管、一般外科分野において、先進的なポリマー、複合材料、生物活性材料への需要が着実に増加している。

ロボット支援手術、画像誘導下介入、カテーテルベースの手術の普及は、優れた機械的・生物学的性能を備えた精密設計の生体材料への需要をさらに強化している。これらの処置に使用される生体材料は、安全性と長期的な機能性を確保するため、強化された柔軟性、制御された分解性、強力な組織相互作用を提供しなければならない。これが生体吸収性ステント、低侵襲整形外科インプラント、軟組織スキャフォールドの革新を推進し、外科医がより高い処置精度と改善された患者転帰を達成することを可能にしている。

さらに、患者の意識向上、医療アクセスの拡大、慢性疾患の増加が、先進的な外科ソリューションの普及を後押ししている。低侵襲手術は、リハビリ費用や再手術率を低減するため、長期的な費用対効果の高さから支持されている。この外科的実践の構造的変化は、高性能生体材料への持続的な需要を強化し、世界の生体材料産業にとって重要な成長エンジンとなっている。

技術的進歩

技術革新は生体材料市場の成長を著しく加速させており、生体適合性、抗菌性能、再生可能性の向上に焦点を当てた新たな研究が進められている。マンガン添加酸化亜鉛ナノ粒子で機能化されたチタンインプラントなどの新興材料は、強力な抗菌活性を示しつつ組織再生をサポートする。こうした多機能特性は、インプラント関連感染症や骨統合不良といった主要課題に対処し、先進生体材料を臨床転帰改善の重要な推進力として位置づけている。

市場需要は、整形外科疾患の増加、歯科・顎顔面インプラントの使用拡大、低侵襲手術への嗜好の高まりによってさらに強化されている。高齢化と慢性疾患率の上昇に伴い、医療提供者は患者の回復を促進し再手術の必要性を低減する、耐久性のある高性能生体材料を優先している。同時に、積層造形や精密表面加工技術を含む製造技術の進歩により、スケーラビリティとカスタマイズ性が向上し、商業化が加速している。これらの革新が相まって、技術的に高度な生体材料が市場拡大の中核的推進力として確立されつつある。

市場集中度と特性

生体材料業界におけるイノベーションの集中度は依然高く、生体活性材料、ナノテクノロジーを活用したコーティング、生体吸収性ポリマーの継続的な開発がこれを支えています。再生医療、個別化インプラント、耐感染性材料への注目の高まりが製品革新を加速させています。主要メーカーによる強力な研究開発投資と先進的な外科技術の急速な普及が、市場の高いイノベーション勢いをさらに強化しています。

バイオマテリアル業界では、製品ポートフォリオの拡大、新規技術の獲得、新たな地域市場への参入を目的とした戦略的提携が主な要因となり、適度なレベルの合併・買収(M&A)が進行している。主要企業は、再生医療や低侵襲手術ソリューションといった高成長分野での存在感を強化するため、スタートアップ企業や革新的な材料開発企業の買収に注力している。しかし、規制当局の厳しい監視とバイオマテリアル技術の専門性が高いことから、大規模な業界再編は依然として限定的である。

規制枠組みはバイオマテリアル市場形成において重要な役割を果たす。FDA、EMA、ISOなどの機関が定める厳格な安全性・有効性・生体適合性基準への準拠は、製品開発スケジュール、承認プロセス、商業化戦略に影響を与える。規制は患者の安全と品質を確保する一方で、研究開発コストの増加や市場参入の遅延を招く可能性もある。規制に関する専門知識と早期段階の臨床検証に投資する企業は競争優位性を獲得し、革新的なバイオマテリアルの迅速な採用を促進する。

バイオマテリアル企業は、多様な医療用途を獲得するため製品拡充に注力している。生体吸収性ポリマー、ナノコーティングインプラント、多機能複合材料などの革新技術は、整形外科、循環器医療、歯科、再生医療分野で活用される。製品ポートフォリオを拡大することで、メーカーは特定の臨床ニーズに対応し、患者の治療成果を向上させ、競争市場での差別化を図れる。

地理的多様化は依然として主要な成長戦略であり、アジア太平洋、中東、ラテンアメリカの高成長が見込まれる新興市場に焦点が当てられている。医療インフラの拡充、患者の意識向上、先進的な外科手術の普及拡大がこれらの地域での需要を牽引している。新規地域への進出により、市場プレイヤーは成長機会を捉えつつ、北米や欧州の成熟市場への依存度を低減できる。

製品インサイト

金属セグメントは、機械的特性、生体適合性、耐食性を兼ね備えた特異性から、2025年に40.56%の最大シェアを占めました。金属は最も広く使用される生体材料であり、一般的に荷重支持インプラントの製造に用いられます。例えば、整形外科手術では金属製インプラントが大規模に使用されています。これらは単純なワイヤー、スクリュー、骨折固定プレート、および股関節、膝関節、肩関節、足関節などの人工関節(人工関節)で構成される。したがって、医療用途における金属生体材料の確立された実績と、その機能性を高めるための継続的な研究が相まって、市場における優位性を固め、様々な医療機器やインプラントでの広範な使用に貢献している。

天然素材セグメントは、合成生体材料と比較した生分解性、生体適合性、リモデリングにおける優位性から、予測期間中に収益性の高い成長を示すと予想される。本製品は損傷した臓器や組織の構造・機能を代替または回復させるために、ますます活用されている。例えば、バイオセンサーは、微生物、組織、酵素、細胞小器官などが産生する生体分子や生物学的要素などの分析対象物質を検出するために用いられる分析装置である。さらに、天然生体材料は移植時に細胞接着、増殖、分化を促進する能力を有しており、今後数年間のこのセグメントの予想される成長において重要な役割を果たす。

アプリケーションインサイト

整形外科セグメントは2025年に24.89%と最大の収益シェアを占めました。高い耐荷重能力に起因する金属生体材料の整形外科用途での採用拡大が、このセグメント成長の主要要因です。加えて、市場ベンダーによる先進的な整形外科用インプラント導入の継続的取り組みが収益創出を牽引すると予想されます。

形成外科分野は、美容処置の需要増加と事故・疾病後の再建手術の必要性から、予測期間中に最も高いCAGRを記録すると推定される。さらに、生体材料技術の進歩により、より耐久性が高くカスタマイズ可能なインプラントが開発され、市場をさらに牽引している。加えて、高齢化人口の増加と若々しい外見への執着の高まりが形成外科需要を促進し、セグメント全体の成長に好影響を与えると予想される。

地域別インサイト

北米の生体材料産業は2025年に38.11%の最大収益シェアを占め、市場を支配した。この成長は、先進的な医療インフラ、革新的外科・再生医療技術の積極的導入、高い研究開発投資、そして継続的な製品開発と商業化を推進する主要市場プレイヤーの存在に起因する。

米国生体材料市場の動向

米国バイオマテリアル産業は、高度な整形外科・心血管・歯科インプラントの需要増加、低侵襲・再生外科手術の普及拡大、生体吸収性・多機能バイオマテリアルの継続的革新により、2025年から2033年にかけて堅調な拡大が見込まれる。強固な医療インフラ、研究開発投資の増加、支援的な規制枠組みが市場成長をさらに後押しし、次世代バイオマテリアルソリューションの迅速な商業化を可能とする。

欧州バイオマテリアル市場動向

欧州のバイオマテリアル産業は、慢性疾患の有病率上昇、先進的な整形外科・歯科インプラントの需要増加、再生医療ソリューションの普及拡大により、予測期間中に成長が見込まれる。強固な医療インフラ、継続的な技術革新、医療研究・医療機器承認に対する政府の支援策が、主要欧州諸国における市場拡大をさらに推進している。

英国バイオマテリアル産業は、高度な外科手術および低侵襲手術の採用増加、整形外科・心血管・歯科インプラントの需要拡大、生体吸収性・多機能性バイオマテリアルの継続的革新により、予測期間中に著しい成長率を示すと予想される。さらに、強固な医療インフラ、支援的な規制枠組み、継続的な研究開発投資が次世代バイオマテリアルソリューションの開発と商業化を推進している。

ドイツのバイオマテリアル産業は、2025年から2033年にかけて顕著な成長が見込まれています。これは、先進的な整形外科用、心血管用、歯科用インプラントの需要増加、低侵襲・再生外科手術の普及拡大、生体吸収性および多機能性バイオマテリアルの継続的な革新が牽引しています。強固な医療インフラ、大規模な研究開発投資、有利な規制支援が、予測期間中の市場拡大にさらに寄与しています。

アジア太平洋バイオマテリアル市場動向

アジア太平洋地域のバイオマテリアル産業は、2026年から2033年にかけて年平均成長率(CAGR)18.80%と最も急速な成長が見込まれています。これは、医療インフラ整備の進展、慢性疾患の有病率上昇、先進的な外科手術・再生医療の手法の普及拡大、および同地域における医療観光の拡大に起因しています。さらに、医療イノベーションを支援する政府施策やグローバルバイオマテリアルメーカーの参入が、中国、インド、日本などの主要国における市場の急速な拡大を牽引している。

中国における生体材料産業は、高度な整形外科・心血管・歯科インプラントの需要増加、低侵襲・再生医療処置の普及拡大、生体吸収性・多機能性生体材料の継続的革新により、予測期間中に成長が見込まれる。医療インフラの拡充、支援的な政府政策、国内外メーカーによる投資増加が、同国市場のさらなる成長を牽引している。

日本の生体材料産業は予測期間中に急速な成長が見込まれる。これは、高度な整形外科・歯科インプラントの需要増加、低侵襲・再生医療手術の普及拡大、生体吸収性・多機能性生体材料の継続的な革新が牽引している。強固な医療インフラ、高い研究開発投資、支援的な規制枠組みが、次世代生体材料ソリューションの商業化と普及をさらに後押ししている。

中東・アフリカバイオマテリアル市場動向

中東・アフリカのバイオマテリアル産業は、医療インフラ整備の進展、先進的な整形外科・歯科・心血管インプラントの需要増加、低侵襲・再生医療手技の普及拡大を背景に、近い将来の成長が見込まれる。主要市場プレイヤーによる投資、政府の支援策、地域全体での医療観光の拡大が市場成長をさらに促進している。

クウェートの生体材料産業は、高度な整形外科・歯科・心血管インプラントの需要増加、低侵襲・再生医療手術の普及拡大、生体吸収性・多機能性生体材料の継続的革新により、予測期間中に成長が見込まれる。医療インフラの拡充、医療技術への政府支援、主要市場プレイヤーによる投資が市場発展をさらに後押ししている。

主要生体材料企業インサイト

世界市場は、確立された多国籍企業と新興の専門企業による混合構造で支配されている。サーモフィッシャーサイエンティフィック、ダナハー、メルクKGaA、サルトリウスステディムバイオテック、ロンザ、ウーシーアプテック、バークレーライツなどの主要企業は、広範な製品ポートフォリオ、強固な研究開発能力、戦略的パートナーシップを通じて強力な市場存在感を維持している。これらの企業は、高成長市場における競争的地位を強化するため、イノベーション、買収、地域的拡大に注力している。

地域別では、先進的な医療インフラ、再生医療・低侵襲手術の普及率の高さ、主要バイオマテリアルメーカーの集中により、北米が最大の市場シェアを占める。欧州は技術進歩、高度なインプラント需要の増加、支援的な規制枠組みに牽引され、北米に次ぐ規模である。アジア太平洋地域は、医療インフラの拡大、医療観光の増加、中国・インド・日本などの新興経済国をターゲットとするグローバルバイオマテリアル企業の進出拡大により、最も急速な成長が見込まれる。

中堅企業や新興企業は、生体吸収性ポリマー、多機能複合材料、ナノコーティングインプラントといったニッチ分野での製品開発に注力し、市場成長への貢献度を高めている。Advanced Instruments、CircleDNA、Viome、Bioniqといった企業は、再生医療や個別化インプラント分野で革新的なソリューションを提供することで存在感を増している。研究開発における機敏性と特定の臨床要件を満たす能力により、専門分野において大手企業と競合できる立場を確立している。

戦略的な合併・買収・提携が競争環境を形作り続けている。各社は生産規模拡大、新技術へのアクセス、未開拓地域市場への進出に投資している。革新を牽引する新興企業と豊富なリソースを持つ既存企業の組み合わせが、ダイナミックな市場環境を保証し、幅広い医療応用分野における次世代生体材料の持続的成長と普及を支えている。

主要生体材料企業:

以下は生体材料市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界のトレンドを主導している。

- Medtronic

- Evonik Industries AG

- Carpenter Technology Corporation

- Berkeley Advanced Biomaterials

- Invibio Ltd.

- Zimmer Biomet Holdings, Inc.

- BASF SE

- Covalon Technologies Ltd.

- Stryker

- Johnson & Johnson

- Dentsply Sirona

- CoorsTek Inc.

- Corbion

- Regenity Biosciences

最近の動向

- 2025年4月、コベイション・バイオマテリアルズ社はチャイナプラス2025において、従来のPTMEGに代わるバイオベースの代替品「bioPTMEG」の発売を発表した。この製品は主に医療用インプラントではなく産業・民生用途をターゲットとしているが、持続可能な高性能ポリマーの推進を目指し、バイオマテリアル業界全体を支援するものである。

- 2025年4月、ノーザンイリノイ大学は、足場製造、細胞培養、再生医療応用分野の研究を推進するため、新たな生体材料・組織工学研究所を開設した。この施設は、将来の医療用インプラントや組織工学製品の開発に貢献する可能性を秘めた、生物医学的生体材料の革新を支援することが期待されている。

グローバル生体材料市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける業界動向の分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは製品、用途、地域に基づいてグローバル生体材料市場レポートをセグメント化しています:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 金属

- 天然

- セラミックス

- ポリマー

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 心血管

- センサー

- ステント

- ガイドワイヤー

- 植込み型心臓除細動器

- ペースメーカー

- 血管グラフト

- その他

- 眼科

- 合成角膜

- 眼内レンズ

- コンタクトレンズ

- 眼組織置換

- その他

- 歯科

- 組織再生材料

- 歯科インプラント

- 骨移植材・骨代用材

- 歯科用メンブレン

- その他

- 整形外科

- 関節置換用生体材料

- 整形外科用バイオロジクス

- 生体吸収性組織固定製品

- 粘弾性補充療法

- 脊椎用生体材料

- その他

- 創傷治癒

- 骨折治癒装置

- 癒着防止剤

- 皮膚代替物

- 内部組織用シーラント

- 外科用止血剤

- その他

- 組織工学

- 形成外科

- 顔面しわ治療

- 軟組織充填剤

- 頭蓋顔面外科

- バイオエンジニアリング皮膚

- 末梢神経修復

- 無細胞真皮マトリックス

- その他

- 神経学

- 神経幹細胞カプセル化

- シャントシステム

- 中枢神経修復用ハイドロゲル足場

- 皮質神経プロテーゼ

- その他

- その他

- 心血管

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント定義

1.1.1.1 製品セグメント

1.1.1.2 アプリケーションセグメント

1.2 地域範囲

1.3 推定値と予測期間

1.4 目的

1.4.1 目的 – 1

1.4.2. 目的 – 2

1.5. 研究方法論

1.6. 情報調達

1.6.1. 購入データベース

1.6.2. GVR社内データベース

1.6.3. 二次情報源

1.6.4. 一次調査

1.7. 情報またはデータ分析

1.7.1. データ分析モデル

1.8. 市場形成と検証

1.9. モデル詳細

1.9.1. 商品フロー分析

1.10. 一次情報源リスト

1.11. 略語一覧

第2章 バイオマテリアル市場:エグゼクティブサマリー

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 バイオマテリアル市場の変数、動向、範囲

3.1 市場セグメンテーションと範囲

3.2 市場系統展望

3.2.1 親市場展望

3.2.2 関連/補助市場展望

3.3 市場ダイナミクス

3.3.1 市場推進要因分析

3.3.1.1. 外傷性損傷および慢性疾患に伴う需要増加

3.3.1.2. バイオマテリアル技術の進歩

3.3.1.3. バイオマテリアルの使用範囲拡大

3.3.2. 市場抑制要因分析

3.3.2.1. バイオマテリアル開発に伴う高コスト

3.3.2.2. 生体材料の生体適合性に関連する問題

3.4. 生体材料市場分析ツール

3.4.1. 業界分析 – ポーターの

3.4.2. PESTLE分析

第4章. 生体材料:製品予測とトレンド分析

4.1. 製品セグメントダッシュボード

4.2. グローバル生体材料市場における製品動向分析

4.3. 製品別グローバル生体材料市場規模とトレンド分析(2021年~2033年、百万米ドル)

4.3.1. 金属系

4.3.1.1. 市場推定値と予測(2021年~2033年、百万米ドル)

4.3.2. 天然系

4.3.2.1. 市場推定値と予測 2021年から2033年(百万米ドル)

4.3.3. セラミックス

4.3.3.1. 市場推定値と予測 2021年から2033年(百万米ドル)

4.3.4. ポリマー

4.3.4.1. 市場推定値と予測 2021年から2033年 (百万米ドル)

第5章 バイオマテリアル:用途別推定値とトレンド分析

5.1. 用途セグメントダッシュボード

5.2. グローバルバイオマテリアル市場における用途別動向分析

5.3. 用途別グローバルバイオマテリアル市場規模とトレンド分析、2021年から2033年(百万米ドル)

5.3.1. 心血管

5.3.1.1. 市場推定値と予測 2021年から2033年(百万米ドル)

5.3.1.1.1. センサー

5.3.1.1.1.1. 市場推定値と予測 2021年から2033年(百万米ドル)

5.3.1.1.2. ステント

5.3.1.1.2.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.1.1.3. ガイドワイヤー

5.3.1.1.3.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.1.1.4. 植込み型心臓除細動器

5.3.1.1.4.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.1.1.5. ペースメーカー

5.3.1.1.5.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.1.1.6. 血管グラフト

5.3.1.1.6.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.1.1.7. その他

5.3.1.1.7.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.2. 眼科

5.3.2.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.2.1.1. 合成角膜

5.3.2.1.1.1. 市場規模と予測 2021年から2033年(百万米ドル)

5.3.2.1.2. 眼内レンズ

5.3.2.1.2.1. 市場規模と予測 2021年から2033年(百万米ドル)

5.3.2.1.3. コンタクトレンズ

5.3.2.1.3.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.2.1.4. 眼組織置換

5.3.2.1.4.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.2.1.5. その他

5.3.2.1.5.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.3. 歯科

5.3.3.1. 市場規模と予測 2021年から2033年(百万米ドル)

5.3.3.1.1. 組織再生材料

5.3.3.1.1.1. 市場規模と予測 2021年から2033年(百万米ドル)

5.3.3.1.2. 歯科インプラント

5.3.3.1.2.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.3.1.3. 骨移植材・骨代用材

5.3.3.1.3.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.3.1.4. 歯科用膜

5.3.3.1.4.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.3.1.5. その他

5.3.3.1.5.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.4. 整形外科

5.3.4.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.4.1.1. 関節置換用生体材料

5.3.4.1.1.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.4.1.2. 整形外科用バイオロジクス

5.3.4.1.2.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.4.1.3. 生体吸収性組織固定製品

5.3.4.1.3.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.4.1.4. 粘弾性補充療法

5.3.4.1.4.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.4.1.5. 脊椎用生体材料

5.3.4.1.5.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.4.1.6. その他

5.3.4.1.6.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.5. 創傷治癒

5.3.5.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.5.1.1. 骨折治癒装置

5.3.5.1.1.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.5.1.2. 癒着防止剤

5.3.5.1.2.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.5.1.3. 皮膚代替物

5.3.5.1.3.1. 市場規模と予測 2021年から2033年(百万米ドル)

5.3.5.1.4. 内部組織用シーラント

5.3.5.1.4.1. 市場規模と予測 2021年から2033年(百万米ドル)

5.3.5.1.5. 外科用止血剤

5.3.5.1.5.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.5.1.6. その他

5.3.5.1.6.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.6. 組織工学

5.3.6.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.7. 形成外科

5.3.7.1. 市場推定値と予測 2021年から2033年(百万米ドル)

5.3.7.1.1. 顔のしわ治療

5.3.7.1.1.1. 市場推定値と予測 2021年から2033年(百万米ドル)

5.3.7.1.2. 軟組織充填剤

5.3.7.1.2.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.7.1.3. 頭蓋顔面外科

5.3.7.1.3.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.7.1.4. バイオエンジニアリング皮膚

5.3.7.1.4.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.7.1.5. 末梢神経修復

5.3.7.1.5.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.7.1.6. 無細胞真皮マトリックス

5.3.7.1.6.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.7.1.7. その他

5.3.7.1.7.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.8. 神経学

5.3.8.1. 市場規模と予測 2021年から2033年(百万米ドル)

5.3.8.1.1. 神経幹細胞カプセル化

5.3.8.1.1.1. 市場規模と予測 2021年から2033年(百万米ドル)

5.3.8.1.2. シャントシステム

5.3.8.1.2.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.8.1.3. 中枢神経系修復用ハイドロゲル足場

5.3.8.1.3.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.8.1.4. 大脳皮質神経プロテーゼ

5.3.8.1.4.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.8.1.5. その他

5.3.8.1.5.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.9. その他

5.3.9.1. 市場規模予測(2021年~2033年、百万米ドル)

第6章 地域別事業分析

6.1. 地域別市場シェア分析(2025年及び2033年)

6.2. 市場規模及び予測トレンド分析(2021年~2033年):

6.3. 北米

6.3.1. 米国

6.3.1.1. 主要国の動向

6.3.1.2. 競争状況

6.3.1.3. 規制の枠組み

6.3.1.4. 米国市場の見積もりと予測 2021年から2033年(百万米ドル)

6.3.2. カナダ

6.3.2.1. 主要国の動向

6.3.2.2. 競争環境

6.3.2.3. 規制枠組み

6.3.2.4. カナダ市場規模予測(2021年~2033年、百万米ドル)

6.3.3. メキシコ

6.3.3.1. 主要国の動向

6.3.3.2. 競争状況

6.3.3.3. 規制枠組み

6.3.3.4. メキシコ市場予測(2021年~2033年、百万米ドル)

6.4. 欧州

6.4.1. 英国

6.4.1.1. 主要国の動向

6.4.1.2. 競争環境

6.4.1.3. 規制の枠組み

6.4.1.4. 英国市場の推定値および予測 2021年から2033年(百万米ドル)

6.4.2. ドイツ

6.4.2.1. 主要国の動向

6.4.2.2. 競争環境

6.4.2.3. 規制枠組み

6.4.2.4. ドイツ市場規模予測(2021年~2033年、百万米ドル)

6.4.3. スペイン

6.4.3.1. 主要国の動向

6.4.3.2. 競争環境

6.4.3.3. 規制の枠組み

6.4.3.4. スペイン市場の見積もりと予測 2021年から2033年(百万米ドル)

6.4.4. フランス

6.4.4.1. 主要国の動向

6.4.4.2. 競争環境

6.4.4.3. 規制枠組み

6.4.4.4. フランス市場規模推計と予測 2021~2033年(百万米ドル)

6.4.5. イタリア

6.4.5.1. 主要国動向

6.4.5.2. 競争環境

6.4.5.3. 規制枠組み

6.4.5.4. イタリア市場推定値および予測 2021年から2033年(百万米ドル)

6.4.6. デンマーク

6.4.6.1. 主要な国別動向

6.4.6.2. 競争状況

6.4.6.3. 規制枠組み

6.4.6.4. デンマーク市場推定値および予測 2021年から2033年(百万米ドル)

6.4.7. スウェーデン

6.4.7.1. 主要国の動向

6.4.7.2. 競争状況

6.4.7.3. 規制の枠組み

6.4.7.4. スウェーデン市場の見積もりと予測 2021年から2033年(百万米ドル)

6.4.8. ノルウェー

6.4.8.1. 主要国の動向

6.4.8.2. 競争環境

6.4.8.3. 規制枠組み

6.4.8.4. ノルウェー市場規模予測(2021年~2033年、百万米ドル)

6.5. アジア太平洋地域

6.5.1. 日本

6.5.1.1. 主要国の動向

6.5.1.2. 競争環境

6.5.1.3. 規制の枠組み

6.5.1.4. 日本市場の推定および予測 2021年から2033年(百万米ドル)

6.5.2. 中国

6.5.2.1. 主要国の動向

6.5.2.2. 競争状況

6.5.2.3. 規制枠組み

6.5.2.4. 中国市場予測と推定(2021年~2033年、百万米ドル)

6.5.3. インド

6.5.3.1. 主要国の動向

6.5.3.2. 競争状況

6.5.3.3. 規制の枠組み

6.5.3.4. インド市場の見積もりと予測 2021年から2033年(百万米ドル)

6.5.4. 韓国

6.5.4.1. 主要な国別動向

6.5.4.2. 競争状況

6.5.4.3. 規制枠組み

6.5.4.4. 韓国市場の見積もりと予測 2021年から2033年(百万米ドル)

6.5.5. タイ

6.5.5.1. 主要国の動向

6.5.5.2. 競争状況

6.5.5.3. 規制枠組み

6.5.5.4. タイ市場規模予測(2021年~2033年、百万米ドル)

6.5.6. オーストラリア

6.5.6.1. 主要国の動向

6.5.6.2. 競争環境

6.5.6.3. 規制枠組み

6.5.6.4. オーストラリア市場予測(2021年~2033年、百万米ドル)

6.6. ラテンアメリカ

6.6.1. ブラジル

6.6.1.1. 主要国の動向

6.6.1.2. 競争環境

6.6.1.3. 規制枠組み

6.6.1.4. ブラジル市場規模予測(2021年~2033年、百万米ドル)

6.6.2. アルゼンチン

6.6.2.1. 主要国動向

6.6.2.2. 競争環境

6.6.2.3. 規制枠組み

6.6.2.4. アルゼンチン市場規模予測(2021~2033年、百万米ドル)

6.7. 中東・アフリカ

6.7.1. 南アフリカ

6.7.1.1. 主要国動向

6.7.1.2. 競争環境

6.7.1.3. 規制枠組み

6.7.1.4. 南アフリカ市場規模推計と予測 2021年~2033年(百万米ドル)

6.7.2. サウジアラビア

6.7.2.1. 主要国動向

6.7.2.2. 競争環境

6.7.2.3. 規制枠組み

6.7.2.4. サウジアラビア市場規模予測(2021年~2033年、百万米ドル)

6.7.3. アラブ首長国連邦

6.7.3.1. 主要国動向

6.7.3.2. 競争環境

6.7.3.3. 規制枠組み

6.7.3.4. UAE市場推定値と予測 2021年から2033年(百万米ドル)

6.7.4. クウェート

6.7.4.1. 主要国の動向

6.7.4.2. 競争状況

6.7.4.3. 規制枠組み

6.7.4.4. クウェート市場推定値と予測 2021年から2033年(百万米ドル)

第7章 競争環境

7.1. 主要市場参加者別の最近の動向と影響分析

7.2. グローバル市場ポジション分析

7.3. 企業/競合分類

7.3.1. メドトロニック

7.3.1.1. 概要

7.3.1.2. 財務実績

7.3.1.3. 製品ベンチマーキング

7.3.1.4. 戦略的イニシアチブ

7.3.2. エボニック・インダストリーズAG

7.3.2.1. 概要

7.3.2.2. 財務実績

7.3.2.3. 製品ベンチマーキング

7.3.2.4. 戦略的イニシアチブ

7.3.3. カーペンター・テクノロジー・コーポレーション

7.3.3.1. 概要

7.3.3.2. 財務実績

7.3.3.3. 製品ベンチマーキング

7.3.3.4. 戦略的イニシアチブ

7.3.4. バークレー・アドバンスト・バイオマテリアルズ

7.3.4.1. 概要

7.3.4.2. 財務実績

7.3.4.3. 製品ベンチマーキング

7.3.4.4. 戦略的イニシアチブ

7.3.5. インビビオ株式会社

7.3.5.1. 概要

7.3.5.2. 財務実績

7.3.5.3. 製品ベンチマーキング

7.3.5.4. 戦略的取り組み

7.3.6. ジンマー・バイオメット・ホールディングス株式会社

7.3.6.1. 概要

7.3.6.2. 財務実績

7.3.6.3. 製品ベンチマーキング

7.3.6.4. 戦略的取り組み

7.3.7. BASF SE

7.3.7.1. 概要

7.3.7.2. 財務実績

7.3.7.3. 製品ベンチマーキング

7.3.7.4. 戦略的取り組み

7.3.8. コバロン・テクノロジーズ社

7.3.8.1. 概要

7.3.8.2. 財務実績

7.3.8.3. 製品ベンチマーキング

7.3.8.4. 戦略的取り組み

7.3.9. ストライカー社

7.3.9.1. 概要

7.3.9.2. 財務実績

7.3.9.3. 製品ベンチマーキング

7.3.9.4. 戦略的取り組み

7.3.10. ジョンソン・エンド・ジョンソン

7.3.10.1. 概要

7.3.10.2. 財務実績

7.3.10.3. 製品ベンチマーキング

7.3.10.4. 戦略的取り組み

7.3.11. デントスプリー・サイロナ

7.3.11.1. 概要

7.3.11.2. 財務実績

7.3.11.3. 製品ベンチマーキング

7.3.11.4. 戦略的取り組み

7.3.12. クアーズテック社

7.3.12.1. 概要

7.3.12.2. 財務実績

7.3.12.3. 製品ベンチマーキング

7.3.12.4. 戦略的取り組み

7.3.13. コルビオン

7.3.13.1. 概要

7.3.13.2. 財務実績

7.3.13.3. 製品ベンチマーキング

7.3.13.4. 戦略的取り組み

7.3.14. レジェニティ・バイオサイエンシズ

7.3.14.1. 概要

7.3.14.2. 財務実績

7.3.14.3. 製品ベンチマーキング

7.3.14.4. 戦略的取り組み

表一覧

表1 略語一覧

表2 北米バイオマテリアル市場、地域別、2021年~2033年(百万米ドル)

表3 北米バイオマテリアル市場、製品別、2021年~2033年(百万米ドル)

表4 北米バイオマテリアル市場、用途別、2021年 – 2033年(百万米ドル)

表5 米国バイオマテリアル市場、製品別、2021年~2033年(百万米ドル)

表6 米国バイオマテリアル市場、用途別、2021年~2033年(百万米ドル)

表7 カナダバイオマテリアル市場、製品別、2021年~2033年 (百万米ドル)

表8 カナダ生体材料市場、用途別、2021年~2033年 (百万米ドル)

表9 欧州生体材料市場、地域別、2021年~2033年 (百万米ドル)

表10 欧州生体材料市場、製品別、2021年~2033年 (百万米ドル)

表11 欧州バイオマテリアル市場、用途別、2021年~2033年(百万米ドル)

表12 英国バイオマテリアル市場、製品別、2021年~2033年(百万米ドル)

表13 イギリスバイオマテリアル市場、用途別、2021年~2033年(百万米ドル)

表14 ドイツバイオマテリアル市場、製品別、2021年~2033年(百万米ドル)

表15 ドイツ生体材料市場、用途別、2021年~2033年(百万米ドル)

表16 フランス生体材料市場、製品別、2021年~2033年(百万米ドル)

表17 フランス生体材料市場、用途別、2021年~2033年 (百万米ドル)

表18 イタリア生体材料市場、製品別、2021年~2033年(百万米ドル)

表19 イタリア生体材料市場、用途別、2021年~2033年(百万米ドル)

表20 スペイン生体材料市場、製品別、2021年~2033年(百万米ドル)

表21 スペイン生体材料市場、用途別、2021年~2033年(百万米ドル)

表22 スウェーデン生体材料市場、製品別、2021年~2033年(百万米ドル)

表23 スウェーデン生体材料市場、用途別、2021年~2033年 (百万米ドル)

表24 ノルウェー生体材料市場、製品別、2021年~2033年 (百万米ドル)

表25 ノルウェー生体材料市場、用途別、2021年~2033年 (百万米ドル)

表26 デンマーク生体材料市場、製品別、2021年~2033年 (百万米ドル)

表27 デンマーク生体材料市場、 用途別、2021年~2033年(百万米ドル)

表28 アジア太平洋バイオマテリアル市場、地域別、2021年~2033年(百万米ドル)

表29 アジア太平洋バイオマテリアル市場、製品別、2021年~2033年(百万米ドル)

表30 アジア太平洋バイオマテリアル市場、用途別、2021年~2033年(百万米ドル)

表31 日本バイオマテリアル市場、製品別、2021年~2033年(百万米ドル)

表32 日本バイオマテリアル市場、用途別、2021年~2033年(百万米ドル)

表33 中国バイオマテリアル市場、製品別、2021年~2033年(百万米ドル)

表34 中国バイオマテリアル市場、用途別、2021年~2033年(百万米ドル)

表35 インド生体材料市場、製品別、2021年~2033年(百万米ドル)

表36 インド生体材料市場、用途別、2021年~2033年(百万米ドル)

表37 オーストラリア生体材料市場、製品別、2021年~2033年(百万米ドル)

表38 オーストラリア生体材料市場、用途別、2021年~2033年(百万米ドル)

表39 韓国生体材料市場、製品別、2021年~2033年(百万米ドル)

表40 韓国バイオマテリアル市場、用途別、2021年~2033年(百万米ドル)

表41 タイバイオマテリアル市場、製品別、2021年~2033年(百万米ドル)

表42 タイバイオマテリアル市場、用途別、2021年~2033年(百万米ドル)

表43 ラテンアメリカ生体材料市場、地域別、2021年~2033年(百万米ドル)

表44 ラテンアメリカ生体材料市場、製品別、2021年~2033年(百万米ドル)

表45 ラテンアメリカ生体材料市場、用途別、2021年~2033年(百万米ドル)

表 46 ブラジル生体材料市場、製品別、2021年~2033年(百万米ドル)

表 47 ブラジル生体材料市場、用途別、2021年~2033年 (百万米ドル)

表48 メキシコ生体材料市場、製品別、2021年~2033年 (百万米ドル)

表49 メキシコ生体材料市場、用途別、2021年~2033年 (百万米ドル)

表50 アルゼンチン生体材料市場、製品別、2021年~2033年 (百万米ドル)

表51 アルゼンチン生体材料市場、 用途別、2021年~2033年(百万米ドル)

表52 中東・アフリカバイオマテリアル市場、地域別、2021年~2033年(百万米ドル)

表53 中東・アフリカバイオマテリアル市場、製品別、2021年~2033年(百万米ドル)

表54 中東・アフリカバイオマテリアル市場、用途別、2021年~2033年(百万米ドル)

表55 南アフリカバイオマテリアル市場、製品別、2021年~2033年(百万米ドル)

表56 南アフリカバイオマテリアル市場、用途別、2021年~2033年(百万米ドル)

表57 サウジアラビア生体材料市場、製品別、2021年~2033年(百万米ドル)

表58 サウジアラビア生体材料市場、用途別、2021年~2033年 (百万米ドル)

表59 アラブ首長国連邦(UAE)バイオマテリアル市場、製品別、2021年~2033年(百万米ドル)

表60 アラブ首長国連邦(UAE)バイオマテリアル市場、用途別、2021年~2033年(百万米ドル)

表61 クウェートバイオマテリアル市場、製品別、2021年~2033年(百万米ドル)

表62 クウェート生体材料市場、用途別、2021年~2033年(百万米ドル)

図一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 市場調査アプローチ

図4 市場策定と検証

図5 生体材料市場:市場展望

図6 生体材料競争力分析

図7 親市場の展望

図8 関連/補助市場の展望

図9 浸透率と成長見通しのマッピング

図10 産業バリューチェーン分析

図11 バイオマテリアル市場における推進要因の影響

図12 バイオマテリアル市場における抑制要因の影響

図13 バイオマテリアル市場の戦略的イニシアチブ分析

図14 バイオマテリアル市場:製品動向分析

図15 バイオ材料市場:製品展望と主要なポイント

図16 金属市場の見積もりと予測、2021年~2033年

図17 天然素材市場の見積もりと予測、2021年~2033年

図18 セラミックス市場の見積もりと予測、2021年 – 2033年

図19 ポリマー市場:推定値と予測(2021年~2033年)

図20 バイオマテリアル市場:用途別動向分析

図21 バイオマテリアル市場:用途別見通しと主要ポイント

図22 心血管市場:推定値と予測(2021年~2033年)

図23 眼科市場規模予測(2021年~2033年)

図24 歯科市場規模予測(2021年~2033年)

図25 整形外科市場規模予測(2021年~2033年)

図26 創傷治癒市場規模と予測(2021年~2033年)

図27 組織工学市場規模と予測(2021年~2033年)

図28 形成外科市場規模と予測(2021年~2033年)

図29 神経学市場規模と予測、2021年~2033年

図30 その他市場規模と予測、2021年~2033年

図31 グローバル生体材料市場:地域別動向分析

図32 グローバル生体材料市場:地域別展望と主要ポイント

図 33 北米

図 34 北米市場の推定および予測、2021年~2033年

図 35 米国

図 36 米国市場の推定および予測、2021年~2033年

図 37 カナダ

図38 カナダ市場規模予測(2021-2033年)

図39 メキシコ

図40 メキシコ市場規模予測(2021-2033年)

図 41 ヨーロッパ

図 42 ヨーロッパ市場予測と推定、2021年~2033年

図 43 英国

図 44 英国市場予測と推定、2021年~2033年

図 45 ドイツ

図 46 ドイツ市場予測と推定、2021年~2033年

図 47 フランス

図 48 フランス市場予測と推定、2021年~2033年

図 49 イタリア

図 50 イタリア市場予測と予測、2021年~2033年

図 51 スペイン

図 52 スペイン市場予測と予測、2021年~2033年

図 53 デンマーク

図 54 デンマーク市場予測と予測、2021年~2033年

図 55 スウェーデン

図 56 スウェーデン市場予測と予測、2021年~2033年

図 57 ノルウェー

図 58 ノルウェー市場予測と予測、2021年~2033年

図 59 アジア太平洋

図 60 アジア太平洋市場予測と予測、2021年~2033年

図 61 中国

図 62 中国市場予測と推定、2021年~2033年

図 63 日本

図 64 日本市場予測と推定、2021年~2033年

図 65 インド

図 66 インド市場予測と推定、2021年~2033年

図 67 タイ

図 68 タイの市場予測と推定、2021年~2033年

図 69 韓国

図 70 韓国の市場予測と推定、2021年~2033年

図 71 オーストラリア

図 72 オーストラリア 市場予測と予測、2021年~2033年

図 73 ラテンアメリカ

図 74 ラテンアメリカ 市場予測と予測、2021年~2033年

図 75 ブラジル

図 76 ブラジル 市場予測と予測、2021年~2033年

図 77 アルゼンチン

図 78 アルゼンチン市場予測と推定、2021年~2033年

図 79 中東およびアフリカ

図 80 中東およびアフリカ市場予測と推定、2021年~2033年

図 81 南アフリカ

図82 南アフリカ市場規模予測(2021-2033年)

図83 サウジアラビア

図 84 サウジアラビア 市場予測と推定、2021年~2033年

図 85 アラブ首長国連邦

図 86 アラブ首長国連邦 市場予測と推定、2021年~2033年

図 87 クウェート

図 88 クウェート 市場予測と推定、2021年~2033年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/