主要市場動向とインサイト

- アジア太平洋地域は2024年に49.23%の最大の収益シェアで医療機器用バイオプラスチック市場を支配した。

- 中国はアジア太平洋地域で市場をリードし、2024年にこの地域における収益市場シェアの約55%を占めた。

- 素材別では、PLAが医療機器用バイオプラスチック産業の収益面で優位を占め、2024年に45.20%の市場シェアを占めた。

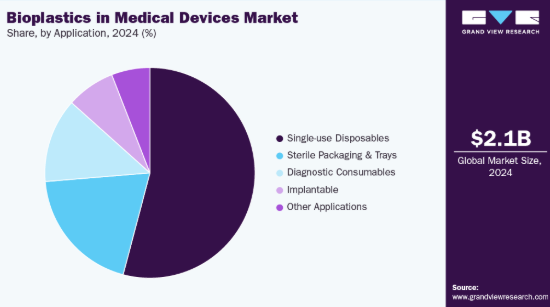

- 用途別では、使い捨て医療機器セグメントが収益面で市場を支配し、2024年に54.12%のシェアを占めた。

市場規模と予測

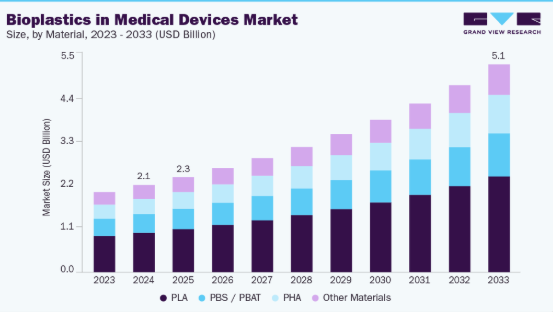

- 2024年市場規模:21億1,000万米ドル

- 2033年予測市場規模:50億6,000万米ドル

- CAGR(2025-2033年):10.3%

- アジア太平洋地域:2024年最大の市場

病院がこれらの材料を好む理由は、廃棄物処理コストを削減しつつ、より安全なデバイス設計を支援するためである。医療機器におけるバイオプラスチックの需要は、ニッチな研究段階から大規模な臨床利用へと移行しつつある。一時的インプラント、吸収性縫合糸、使い捨て医療機器は、ライフサイクル上の利点と低炭素化が評価され、採用が増加している。メーカーは病院や医療機器企業からの調達増加に対応するため、材料の認証取得とサプライチェーンの拡大に投資している。この動きは、拡大する市場予測と業界特化型分析によって支えられている。

推進要因、機会、制約

規制当局や大規模病院システムは、使い捨てプラスチック廃棄物と炭素会計に関する要件を強化している。購入者は現在、臨床的に適切な場合、産業用堆肥化や制御された生分解といった廃棄時処理オプションを可能にする材料を好む。こうした政策と調達動向は、医療機器OEMメーカーに対し、バイオプラスチック代替品の検証と、同等の安全性と滅菌性能の証明を促している。技術文献も、医療グレード生分解性ポリマーへの研究開発の拡大を裏付けている。

バイオプラスチックは、一時的な機能性が求められる分野において、OEMメーカーに製品差別化の明確な道筋を提供する。吸収性整形外科用ピン、組織再生用スキャフォールド、生分解性デリバリーキャリアは、二次手術の必要性を減らし、医療総コストの削減が可能である。コスト、加工性、規制関連書類のギャップを埋めた先行企業は、持続可能性目標を追求する医療システムから高単価の入札案件を獲得できる。市場予測は、特定の医療用バイオプラスチック分野に大きな成長余地を示している。

臨床導入は、滅菌適合性、制御された分解速度、長期生体適合性データ要件によって制約されている。最近の研究では、一部の澱粉系および生分解性配合物について、添加剤の毒性や微細破片の挙動に関する疑問も提起されている。同時に、原料と規模の制約により、単位コストは汎用ポリマーよりも高止まりしている。こうした技術的・経済的障壁が複合的に作用し、検証済みの低コスト供給網と明確な安全性データが確立されるまでは、大規模調達が遅れている。

市場集中度と特性

医療機器向けバイオプラスチックの市場成長段階は高く、そのペースは加速している。市場は若干の分散化を示しているが、主要プレイヤーが業界構造を支配している。ネイチャーワークスLLC、ダニマー・サイエンティフィック、BASF SE、トタルエナジーズ・コービオンなどの主要企業が市場ダイナミクス形成に重要な役割を果たしている。これらの主導的プレイヤーは、進化する業界ニーズに応えるため、新製品・技術・用途を導入し、市場内でのイノベーションを牽引することが多い。

医療用バイオプラスチックの革新は、材料配合、加工技術、規制対応の翻訳に集中している。新たな化学構造や複合材料により、インプラントや足場材向けの吸収速度調整や機械的性能向上が可能となった。医療用3Dプリント技術や低刺激性滅菌プロトコルといった製造技術の進歩により、従来型ポリマーとの性能差が縮まりつつある。化学的・生体適合性評価に関するFDAガイダンスの更新など、規制科学の進展が実験室プロトタイプの医療機器承認取得を後押ししている。

確立された材料は、実績ある性能、予測可能な滅菌挙動、低単価を提供するため、医療機器におけるバイオプラスチックの主要な代替品であり続けている。耐久性や長期安定性が求められる場面では、ポリプロピレン、ポリエチレン、ポリ塩化ビニル、医療用シリコーン、ステンレス鋼、チタンが一般的に採用されている。PGA、PLGA、PCLなどの吸収性合成ポリマーも、予測可能な生体吸収性と豊富な臨床データが決定的要因となる場合、PLAやPHAと直接競合する。したがって、バイオプラスチックの市場浸透は、これらの機能的・規制的基準を満たすか上回るかによって決まる。

材料インサイト

PLAは2024年に医療機器産業におけるバイオプラスチック市場で売上高ベースで45.20%のシェアを占め、2025年から2033年にかけて10.5%のCAGRで成長すると予測されている。ポリ乳酸は確立された加工技術と実証済みの生体適合性を兼ね備え、医療用途での迅速な認証取得を可能にするため、注目を集めている。原料の柔軟性により、サプライヤー契約におけるスコープ3排出量を削減する現地調達戦略を支援する。商業的関心は、固定装置や3Dプリントインプラントなど、剛性と予測可能な吸収性が求められる分野で最も高い。汎用ポリマーとの最終的な差を埋めるため、滅菌耐性と機械的強度の向上に向けた投資がシフトしている。

PHAセグメントは予測期間を通じて10.9%という大幅なCAGRで成長すると見込まれる。ポリヒドロキシアルカノエート(PHA)は、生分解性と調整可能な吸収速度という本質的特性により、臨床的に魅力的な価値提案を実現します。生物由来であり細胞応答性に優れるため、長期的な組織統合が重要な再生医療用スキャフォールドや吸収性縫合糸として注目されています。業界の関心は、コスト削減のための生産ルートのスケールアップと、荷重要求を満たす複合材料の調製技術開発に集中しています。スケールアップの成功は、組織工学や埋込型デバイスにおける高付加価値用途の開拓につながります。

アプリケーションインサイト

単回使用ディスポーザブル製品セグメントは、2024年に売上高ベースで54.12%のシェアを占め市場を支配しており、2025年から2033年にかけて年平均成長率(CAGR)11.0%で成長すると予測される。持続可能性への要請と廃棄物管理コストの上昇により、病院は大量消費型ディスポーザブル製品に生分解性代替品を採用する動きを加速させている。購入者は廃棄物処理やカーボン報告を含む総所有コストを算出し、バイオプラスチック製品の調達インセンティブを創出している。滅菌方法と規制上の同等性を検証できるサプライヤーが大型入札を獲得する。トレイ部品や外部包装など、臨床リスクが低く使用量が多い分野での採用が加速する見込み。

診断用消耗品セグメントは予測期間中に10.6%という大幅なCAGRで拡大すると予想される。診断用消耗品は、その短い製品ライフサイクルが多くのバイオプラスチックの循環的特性と合致するため、短期的な機会を提供する。バイオベース材料が安全かつ検査法との互換性が実証されれば、迅速検査キット、スワブ、使い捨てカセットはライフサイクルにおけるプラスチック廃棄物を大幅に削減できる。商業化には、材料選択が感度や検体完全性を損なわないことの保証が必要である。ニッチな検査メーカーや持続可能性に注力するイノベーターの間で、初期の商業的成功例が現れ始めている。

地域別インサイト

アジア太平洋地域の医療機器向けバイオプラスチック市場は、2024年に売上高ベースで49.23%の最大シェアを占め、予測期間中に10.7%という最速のCAGRで成長すると見込まれている。医療施設の急速な拡充と使い捨て製品の一人当たり消費量増加が、アジア太平洋全域で持続可能な代替品市場を創出している。政府や民間保険者は、トレイや包装材などの高消費量品を中心に、調達基準に持続可能性を組み込んでいる。地域の生産規模と原料コストの低さも、一部のバイオプラスチックの価格競争力を向上させている。これらの要因が相まって、検証済み医療用バイオプラスチック製品の商業試験と地域展開が加速している。

中国医療機器用バイオプラスチック市場の動向

中国はアジア太平洋地域で市場をリードし、2024年には同地域における収益シェアの約55%を占めた。中国の医療機器用バイオプラスチック産業は、国内バイオポリマー生産能力と現地医療機器製造を積極的に促進する産業・医療政策の推進により恩恵を受けている。最近の規制調整により輸入医療機器クラスの国内製造障壁が低下し、国家レベルのインセンティブがバイオポリマーの規模拡大を支援している。これにより、低コストで現地調達可能な医療用バイオプラスチックへの近期的経路が形成されている。材料開発を中国の規制スケジュールや調達優先順位に整合させるサプライヤーは、急速なシェア拡大が可能となる。

北米医療機器用バイオプラスチック市場動向

北米の医療機器用バイオプラスチック産業は顕著な成長を示しており、病院や大規模医療システムが廃棄物処理費や炭素コストを購買判断に組み込む傾向が強まっている。医療廃棄物の増加と処理費の高騰により、高使用量・低リスク品目において生分解性デバイスの選択肢が商業的に魅力的となっている。医療廃棄物サービス分野における民間セクターの統合も下流処理能力を向上させており、認証済み廃棄処理経路を提供できるサプライヤーを支援している。その結果、臨床リスクが管理可能な領域では、バイオプラスチック代替品の試験導入に対するバイヤーの意欲が高まっている。

米国医療機器用バイオプラスチック業界では、生体適合性試験に関する規制要件と明確なガイダンスが材料選択を形作っている。FDAの化学物質・生体適合性評価活動は、新規バイオプラスチックの市販前承認プロセスの予測可能性を高めている。同時に、米国病院システムは契約条件として持続可能性の証拠を要求する傾向が強まっている。堅牢な安全性データとライフサイクルデータを統合したベンダーは、戦略的調達プロセスにおいてより迅速に採用される。

欧州医療機器用バイオプラスチック市場動向

欧州の医療機器用バイオプラスチック産業は、循環型医療を優先する政策義務とバイヤー主導の取り組みによって推進されている。EUグリーンディール及び関連する医療技術ガイダンスは、機関に対し使い捨てプラスチックの削減と焼却処理の段階的廃止を促している。公共調達では現在、臨床基準と並んで環境性能が明示的に重視されている。EUの循環型枠組みへの準拠を実証し、検証済みの廃棄物ソリューションを供給する機器メーカーは、主要な公共契約への優先的アクセスを獲得している。

医療機器用バイオプラスチック主要企業インサイト

市場は競争が激しく、複数の主要企業が業界を支配している。主要企業にはネイチャーワークスLLC、ダニマーサイエンティフィック、BASF SE、トタルエナジーズ・コービオン、ノバモントS.p.A.、三菱化学株式会社などが含まれる。医療機器用バイオプラスチック業界は、複数の主要企業がイノベーションと市場成長を牽引する競争環境が特徴である。この分野の主要企業は、製品の性能、費用対効果、持続可能性を向上させるため、研究開発に多額の投資を行っています。

医療機器用バイオプラスチック主要企業:

以下は医療機器用バイオプラスチック市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しています。

- NatureWorks LLC

- Danimer Scientific

- BASF SE

- TotalEnergies Corbion

- Novamont S.p.A.

- Mitsubishi Chemical Corporation

- Toray Industries, Inc.

- Biome Bioplastics Limited

- FKuR Kunststoff GmbH

- RWDC Industries

最近の動向

- 2025年11月、elm-plasticはBiovox社のPLA/バイオベースPE素材を使用した、医療・医薬品用途向け初の市販バイオプラスチック製ピペットを発表した。

- 2025年7月、エボニック・インダストリーズはIMCDと戦略的流通契約を締結し、欧州全域で生体吸収性ポリマー「RESOMER」の流通を開始。これにより、インプラント、組織工学、薬物送達プラットフォーム向けの先進バイオポリマーへのアクセスが拡大した。

医療機器向けバイオプラスチック世界市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、世界・地域・国レベルでの収益成長を予測します。本調査では、Grand View Researchが医療機器向けバイオプラスチック世界市場レポートを素材、用途、地域に基づいて以下の通りセグメント化しています:

- 材料別展望(数量:トン、収益:百万米ドル、2021年~2033年)

- PLA

- PHA

- PBS / PBAT

- その他材料

- 用途別展望(数量:トン、収益:百万米ドル、2021年~2033年)

- 使い捨て医療機器

- 滅菌包装・トレイ

- 診断用消耗品

- 埋め込み型医療機器

- その他用途

- 地域別見通し(数量:トン、収益:百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次的情報源と第三者視点

1.3.4. プライマリ調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場タイプとデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別展望

2.3. 競争環境展望

第3章 医療機器向けバイオプラスチック市場 変数、トレンド及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.2. 浸透率と成長見通しのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加者の利益率分析

3.3.2. 原材料動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩ロードマップ(2021年~2030年)

3.5. 持続可能性動向

3.5.1. リサイクルと循環型経済

3.6. 平均価格動向分析(2021年~2030年、USD/kg)

3.6.1. 価格形成に影響する主要要因

3.6.2. 需給ギャップ分析

3.7. 規制枠組み

3.7.1. 政策とインセンティブ計画

3.7.2. 基準とコンプライアンス

3.7.3. 規制影響分析

3.8. 市場ダイナミクス

3.8.1. 市場推進要因分析

3.8.2. 市場抑制要因分析

3.8.3. 業界課題

3.9. ポーターの5つの力分析

3.9.1. 供給者の交渉力

3.9.2. 購入者の交渉力

3.9.3. 代替品の脅威

3.9.4. 新規参入の脅威

3.9.5. 競合企業の脅威

3.10. PESTEL分析

3.10.1. 政治的環境

3.10.2. 経済的環境

3.10.3. 社会的環境

3.10.4. 技術的環境

3.10.5. 環境的要因

3.10.6. 法的環境

第4章 医療機器市場におけるバイオプラスチック:材料別見通し・予測

4.1. 医療機器市場におけるバイオプラスチック:材料別動向分析(2024年および2033年)

4.1.1. PLA

4.1.1.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

4.1.2. PHA

4.1.2.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

4.1.3. PBS / PBAT

4.1.3.1. 市場規模と予測、2021年~2033年(百万米ドル)(トン)

4.1.4. その他の材料

4.1.4.1. 市場規模と予測、2021年~2033年(百万米ドル)(トン)

第5章 医療機器用バイオプラスチック市場:用途別見通し・予測

5.1. 医療機器におけるバイオプラスチック市場:用途別動向分析、2024年及び2033年

5.1.1. 使い捨て医療機器

5.1.1.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

5.1.2. 滅菌包装・トレイ

5.1.2.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

5.1.3. 診断用消耗品

5.1.3.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

5.1.4. 埋め込み型

5.1.4.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

5.1.5. その他の用途

5.1.5.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

第6章 医療機器用バイオプラスチック市場 地域別見通し・予測

6.1. 地域別概要

6.2. 医療機器用バイオプラスチック市場:地域別動向分析、2024年及び2033年

6.3. 北米

6.3.1. 市場規模と予測、2021年~2033年(百万米ドル)(トン)

6.3.2. 用途別市場規模と予測、2021年~2033年(百万米ドル)(トン)

6.3.3. 素材別市場規模と予測、2021年~2033年(百万米ドル) (トン)

6.3.4. 米国

6.3.4.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.3.4.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.3.4.3. 材料別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.3.5. カナダ

6.3.5.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.3.5.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.3.5.3. 素材別市場規模予測(2021-2033年)(百万米ドル) (トン)

6.3.6. メキシコ

6.3.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.6.3. 材料別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4. 欧州

6.4.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.3. 材料別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.4. イギリス

6.4.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル) (トン)

6.4.4.3. 材料別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.5. ドイツ

6.4.5.1. 市場規模予測(2021-2033年)(百万米ドル) (トン)

6.4.5.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.5.3. 素材別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.6. フランス

6.4.6.1. 市場予測と見通し、2021年~2033年(百万米ドル)(トン)

6.4.6.2. 用途別市場予測と見通し、2021年~2033年(百万米ドル)(トン)

6.4.6.3. 材料別市場予測と見通し、2021年~2033年 (百万米ドル) (トン)

6.4.7. イタリア

6.4.7.1. 市場推定値と予測、2021年~2033年 (百万米ドル) (トン)

6.4.7.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.7.3. 素材別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.8. スペイン

6.4.8.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.8.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.8.3. 材料別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5. アジア太平洋地域

6.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.3. 材料別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.4. 中国

6.5.4.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.4.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.4.3. 材料別市場規模予測(2021-2033年) (百万米ドル) (トン)

6.5.5. インド

6.5.5.1. 市場推定値と予測、2021年~2033年 (百万米ドル) (トン)

6.5.5.2. 用途別市場推定値と予測、2021年~2033年 (百万米ドル) (トン)

6.5.5.3. 材料別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.6. 日本

6.5.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.6.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.6.3. 材料別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.7. 韓国

6.5.7.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.7.2. 用途別市場規模予測(2021-2033年) (百万米ドル)(トン)

6.5.7.3. 材料別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.6. ラテンアメリカ

6.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.6.3. 材料別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.4. ブラジル

6.6.4.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.4.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.4.3. 素材別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.5. アルゼンチン

6.6.5.1. 市場規模と予測、2021年~2033年(百万米ドル)(トン)

6.6.5.2. 用途別市場規模と予測、2021年~2033年(百万米ドル)(トン)

6.6.5.3. 材料別市場規模と予測、2021年~2033年(百万米ドル) (トン)

6.7. 中東・アフリカ

6.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.7.2. 用途別市場規模予測(2021年~2033年)(百万米ドル) (トン)

6.7.3. 材料別市場規模予測(2021-2033年)(百万米ドル) (トン)

6.7.4. サウジアラビア

6.7.4.1. 市場規模予測(2021-2033年)(百万米ドル) (トン)

6.7.4.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.4.3. 材料別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.5. 南アフリカ

6.7.5.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.5.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.5.3. 材料別市場規模予測(2021-2033年)(百万米ドル) (トン)

6.7.6. UAE

6.7.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.7.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.7.6.3. 材料別市場予測と推定、2021年~2033年(百万米ドル)(トン)

第7章 競争環境

7.1. 主要市場参加者別最新動向と影響分析

7.2. ベンダー環境

7.2.1. 企業分類

7.2.2. 主要販売代理店およびチャネルパートナー一覧

7.2.3. 潜在顧客/エンドユーザー一覧

7.3. 競争力学

7.3.1. 企業市場シェア分析と市場ポジショニング

7.3.2. 競争力ベンチマーキング

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロファイル/リスト

7.4.1. NatureWorks LLC

7.4.1.1. 参加者の概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーキング

7.4.2. Danimer Scientific

7.4.2.1. 参加企業の概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーキング

7.4.3. BASF SE

7.4.3.1. 参加企業の概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーキング

7.4.4. トタルエナジーズ・コルビオン

7.4.4.1. 参加企業の概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーキング

7.4.5. ノバモントS.p.A.

7.4.5.1. 参加企業の概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーク

7.4.6. 三菱化学株式会社

7.4.6.1. 参加企業の概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーク

7.4.7. 東レ株式会社

7.4.7.1. 参加企業の概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーク

7.4.8. Biome Bioplastics Limited

7.4.8.1. 参加企業の概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーキング

7.4.9. FKuR Kunststoff GmbH

7.4.9.1. 参加企業の概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーキング

7.4.10. RWDCインダストリーズ

7.4.10.1. 参加企業概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーク

表一覧

表1. 略語一覧

表2. PLA市場推定値と予測値、2021年~2033年(百万米ドル)(トン)

表3. PHA市場推定値と予測、2021年~2033年(百万米ドル)(トン)

表4. PBS/PBAT市場推定値と予測、2021年~2033年(百万米ドル)(トン)

表5. その他の材料市場推定値と予測、2021年~2033年

(百万米ドル) (トン)

表6. 用途別市場規模予測、2021年~2033年 (百万米ドル) (トン)

表7. 使い捨てディスポーザブル市場規模予測、2021年~2033年 (百万米ドル) (トン)

表8. 滅菌包装・トレイ市場規模予測(2021-2033年)(百万米ドル)(トン)

表9. 診断用消耗品市場規模予測(2021-2033年)(百万米ドル)(トン)

表10. 埋め込み型市場規模予測(2021-2033年)(百万米ドル)(トン)

表11. その他用途市場規模予測(2021-2033年)(百万米ドル)(トン)

表12. 北米医療機器用バイオプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル) (トン)

表 13. 北米医療機器用バイオプラスチック市場規模予測(2021年~2033年) (百万米ドル) (トン)

表14. 米国医療機器用バイオプラスチック市場規模予測(用途別、2021-2033年) (百万米ドル) (トン)

表15. 米国医療機器用バイオプラスチック市場規模予測(素材別、2021-2033年) (百万米ドル) (トン)

表16. カナダにおける医療機器用バイオプラスチック市場規模予測(用途別、2021年~2033年) (百万米ドル) (トン)

表17. カナダ医療機器用バイオプラスチック市場規模予測(材料別、2021-2033年)(百万米ドル)(トン)

表18. メキシコ医療機器用バイオプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル) (トン)

表19. メキシコ医療機器用バイオプラスチック市場規模予測(材料別、2021-2033年) (百万米ドル) (トン)

表20. 欧州医療機器用バイオプラスチック市場規模予測(用途別、2021-2033年) (百万米ドル) (トン)

表21. 欧州医療機器用バイオプラスチック市場規模予測(材料別、2021-2033年)(百万米ドル)(トン)

表22. ドイツ医療機器用バイオプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表23. ドイツ医療機器用バイオプラスチック市場規模予測(素材別、2021-2033年)(百万米ドル)(トン)

表24. 英国医療機器用バイオプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表25. 英国医療機器用バイオプラスチック市場規模予測(素材別、2021-2033年)(百万米ドル)(トン)

表26. フランス医療機器用バイオプラスチック市場規模推計と予測、用途別、2021年~2033年(百万米ドル)(トン)

表27. フランス医療機器用バイオプラスチック市場規模推計と予測、素材別、2021年~2033年 (百万米ドル) (トン)

表28. イタリア医療機器用バイオプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表29. イタリア医療機器用バイオプラスチック市場規模予測(素材別、2021-2033年) (百万米ドル) (トン)

表30. スペインにおける医療機器用バイオプラスチック市場規模予測(用途別、2021-2033年) (百万米ドル) (トン)

表31. スペイン医療機器用バイオプラスチック市場規模予測(材料別、2021-2033年) (百万米ドル) (トン)

表32. アジア太平洋地域医療機器用バイオプラスチック市場規模予測(用途別、2021-2033年) (百万米ドル) (トン)

表33. アジア太平洋地域医療機器用バイオプラスチック市場規模予測(材料別、2021-2033年)(百万米ドル)(トン)

表34. 中国医療機器用バイオプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表35. 中国医療機器用バイオプラスチック市場規模予測(材料別、2021-2033年)(百万米ドル)(トン)

表36. インド医療機器用バイオプラスチック市場規模予測(用途別、2021-2033年) (百万米ドル) (トン)

表37. インド医療機器用バイオプラスチック市場規模予測(材料別、2021-2033年)(百万米ドル)(トン)

表38. 日本医療機器用バイオプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表39. 日本の医療機器用バイオプラスチック市場規模予測(材料別、2021年~2033年)(百万米ドル)(トン)

表40. 韓国の医療機器用バイオプラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル)(トン)

表41. 韓国医療機器用バイオプラスチック市場規模予測(材料別、2021-2033年)(百万米ドル)(トン)

表42. ラテンアメリカ医療機器用バイオプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル) (トン)

表43. ラテンアメリカ医療機器用バイオプラスチック市場規模予測(材料別、2021-2033年)(百万米ドル)(トン)

表44. ブラジル医療機器用バイオプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表45. ブラジル医療機器用バイオプラスチック市場規模予測(材料別、2021-2033年)(百万米ドル)(トン)

表46. アルゼンチン医療機器用バイオプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル) (トン)

表47. アルゼンチン医療機器用バイオプラスチック市場規模予測(材料別、2021-2033年)(百万米ドル)(トン)

表48. 中東・アフリカ医療機器用バイオプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表49. 中東・アフリカ地域における医療機器用バイオプラスチック市場規模予測(材料別、2021年~2033年)(百万米ドル)(トン)

表50. サウジアラビアにおける医療機器用バイオプラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル)(トン)

表51. サウジアラビアの医療機器用バイオプラスチック市場規模予測(材料別、2021年~2033年)(百万米ドル)(トン)

表52. アラブ首長国連邦(UAE)の医療機器用バイオプラスチック市場規模予測(用途別、2021年~2033年)(百万米ドル) (トン)

表53. UAE医療機器向けバイオプラスチック市場規模予測(材料別、2021-2033年)(百万米ドル)(トン)

表54. 南アフリカ医療機器向けバイオプラスチック市場規模予測(用途別、2021-2033年) (百万米ドル) (トン)

表55. 南アフリカ 医療機器用バイオプラスチック市場規模予測(材料別、2021-2033年)(百万米ドル)(トン)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場タイプと検証

図5 市場概況

図6 セグメント別見通し – 材料別、用途別

図7 競争環境見通し

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポーターの分析

図11 PESTEL分析

図12 医療機器用バイオプラスチック市場(材料別):主なポイント

図13 医療機器用バイオプラスチック市場(材料別):市場シェア(2024年及び2033年)

図14 医療機器用バイオプラスチック市場、用途別:主なポイント

図15 医療機器用バイオプラスチック市場、用途別:市場シェア(2024年及び2033年)

図16 医療機器用バイオプラスチック市場、地域別:主なポイント

図17 医療機器におけるバイオプラスチック市場、地域別:市場シェア、2024年および2033年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/