真空補助生検、同軸針セット、リアルタイム画像誘導システムなどの革新技術は、患者の精度と安全性を大幅に向上させています。外来診療や通院診療への移行に伴い、画像診断との互換性を備えた小型で使いやすい生検キットへの関心も高まっています。

医師たちは、診断の遅延や不要な検体採取を削減する手順を推進しており、これにより自動化・半自動化生検システムの応用範囲が拡大しています。これらのデバイスは、組織採取の品質を向上させ、サンプリングミスを減らし、病理診断の準備を促進します。これは、腫瘍学および血液学の評価において特に重要です。

地域別では、北米が、高度な医療インフラ、強力な保険償還制度、低侵襲診断技術の臨床的受容により、骨生検システム市場を支配しています。

ヨーロッパは、規制の広範な調和と長期にわたるがん検診プログラムにより、それに続いています。一方、アジア太平洋地域は、画像診断センターへの投資増加、がん発症率の上昇、早期診断の意識向上を背景に、骨生検システム市場が急成長しています。

次なるイノベーションの波は、生検標的化への人工知能統合、リアルタイムの組織適格性フィードバック、クラウドデジタル病理学に焦点を当てます。主要企業は、地理的アクセスと診断環境の運用効率を向上させるため、モジュール式システム、トレーニングプログラム、サービスインフラの整備を優先する必要があります。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

骨生検システムの状況は、診断の精度、手順の効率、地域のインフラに関するステークホルダーの優先事項によって急速に変化しています。Fact.MR の分析によると、ステークホルダーの 79% は一貫した組織品質を要求しており、72% は安全性と画像診断との互換性を備えたシステムを好んでいます。

新興市場では、臨床医のトレーニングやアフターサポートへのアクセスが極めて重要です。北米は、精度向上のために AI およびロボットシステムの採用をリードしており、ヨーロッパは MDR 準拠のコスト効率の高いキットに注力しています。アジア太平洋地域は、第 2 層および第 3 層の病院向けに、手頃な価格のトレーニングを含むソリューションを重視しています。

技術者不足から規制による遅延に至るまで、サプライチェーンの制約はすべての地域で広まっています。投資の優先事項は地域によって異なり、北米はデジタル化病理と AI 統合、ヨーロッパはモジュール設計、アジア太平洋地域は手頃な価格と拡張性を優先しています。規制の枠組みも、EU の厳格な市販後調査や日本の二重承認制度など、地域によって大きく異なります。

成功するには、メーカーはイノベーションを現地のコンプライアンス、インフラの整備状況、臨床医のニーズに整合させる必要があります。戦略的課題としては、AI とブロックチェーンの統合、技術者のトレーニングの拡大、画像診断システムの互換性の確保などが挙げられます。

画一的なアプローチは効果的ではありません。成功は地域別の製品戦略に依存します。医療従事者中心のサポートを備えた接続型画像ガイドプラットフォームで進展する企業が、先進国と新興国を含む多様な医療環境において、このダイナミックな市場セグメントをリードするでしょう。

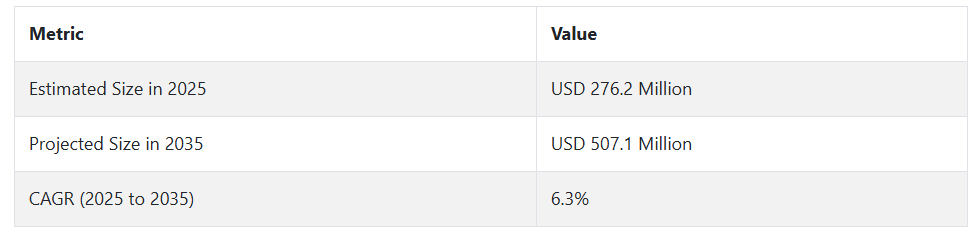

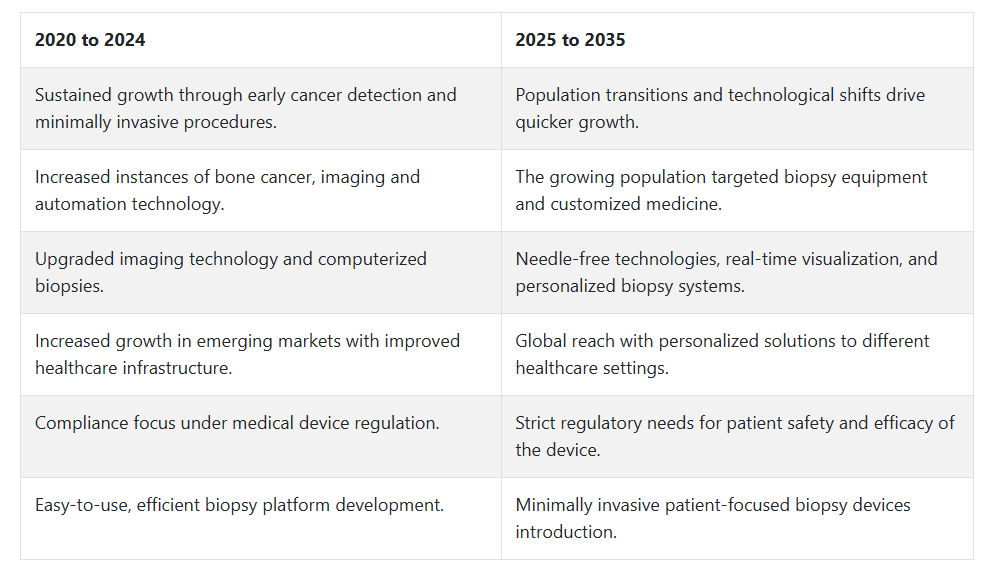

2020年から2024年までの骨生検システム市場の動向と2025年から2035年までの将来展望

2020年から2024年にかけて、骨生検システム市場は、がんの早期発見と低侵襲技術の向上に対する世界的な関心の高まりにより、緩やかな成長を見ました。骨がんや骨疾患の発生率の増加に伴い、正確な診断ツールの必要性が高まり、その結果、高度な生検システムが採用されるようになりました。画像技術の進歩や生検装置の改良などの技術的進歩により、これらの手技の有効性と安全性が向上し、骨生検システム市場の成長が促進されました。

2035 年以降の数年間は、技術の進歩、人口動態の変化、医療需要の変化により、骨生検システム市場も大きな変化に見舞われるでしょう。骨疾患の発症率が高い高齢者が増加することで、骨生検などの診断手法の需要が高まります。

無針生検技術やリアルタイム画像誘導などの生検システムの技術進歩により、患者ケアが向上し、新たな機会が生まれます。個別化医療への移行も、患者ごとにカスタマイズされたプロファイルを用いたターゲット生検システムの成長を促進し、骨生検システム市場を後押しするでしょう。

骨生検システム市場の各国別分析

米国

米国の骨生検システム市場は、調査期間を通じて 7.2% の CAGR で成長すると予想されます。骨疾患の発生率の高さ、高齢者人口の増加、診断用画像診断および低侵襲手技の技術進歩により、力強い成長が見込まれます。骨粗鬆症や骨がんなどの骨変形の早期発見の重要性に対する認識の高まりも、生検システムの需要拡大に重要な役割を果たしています。

さらに、最先端の医療インフラが広く整備されていることに加え、保険が普及しており、熟練した医療従事者が多数いることも、開発に有利な環境となっています。米国の骨生検システム市場の主要企業は、研究開発に多額の投資を行っており、精度、安全性、患者の快適性を向上させた高度な生検技術の開発が進んでいます。

また、外来および日帰り手術への移行も、低侵襲手術に対応した生検システムの利用を後押ししています。建設的な規制政策と効率的な承認プロセスも、この地域における新製品の発売スピードの向上に貢献しています。生検システムにおける人工知能やロボット支援技術の利用は、精密診断の新たな扉を開き、予測期間を通じて継続的な成長が見込まれます。

英国

英国の骨生検システム市場は、調査期間において 6.3% の CAGR で成長すると予測されています。この成長は、筋骨格系疾患の発生率の上昇、および診断生検の利用を必要とする癌の症例数の増加によって支えられています。

国民保健サービス(NHS)が早期発見と効果的ながん治療イニシアチブを重視していることが、生検システムの需要を牽引する主な要因となっています。さらに、国民の意識の高まりと診断能力の向上も、成長の道を強化しています。

技術革新と医療センターにおける日帰り手術の傾向も、低侵襲骨生検装置の利用拡大を後押ししています。民間部門の投資と医療インフラへの参加が、専門診断施設へのアクセスを促進しています。また、腫瘍学や骨疾患に関する学術研究センターの存在も、生検システムの革新を推進しています。

フランス

フランスの骨生検システム市場は、調査期間を通じて6.1% の CAGR を記録すると予想されています。高齢化の進展と、関節炎、骨粗鬆症、骨悪性腫瘍などの慢性骨疾患の発生率の増加が、生検システムの需要を後押ししています。

同国の医療インフラは整備されており、患者の意識も高く、整形外科および腫瘍学分野において、迅速な診断と高度な診断技術の普及が進んでいます。人口動態および疫学的傾向と相まって、画像誘導手技や低侵襲診断手段の利用が、骨生検システム市場の成長を推進しています。

フランスの医療従事者は、正確な骨生検の指針となる CT や MRI などの高度な画像診断装置への投資を増やしています。この傾向により、これらのモダリティと互換性のある生検システムの需要が高まっています。

がんの死亡率を低下させ、診断の所要時間を短縮するための国家プログラムも、自動化された効率的な生検システムの採用をさらに促進しています。臨床、技術、制度上の考慮事項が相まって、フランスの骨生検システム市場は 2035 年まで安定した成長を続ける見通しです。

ドイツ

ドイツの骨生検システム市場は、調査期間において 6.4% の CAGR で成長すると予測されています。ドイツの医療の革新と医療機器の普及の高度化は、骨生検システム市場の成長の重要な推進要因となっています。

精密診断および低侵襲手術技術の重要性が増すにつれて、高度な技術を備えた骨生検装置のニーズが高まっています。さらに、組織病理学的分析を必要とする骨腫瘍、転移性骨疾患、および炎症性疾患の有病率の高さが、多様な医療分野における生検システムの需要を支えています。ドイツには、病院や診断センターのインフラが充実しており、診断用画像診断や生検手技に有利な保険償還制度も整備されているため、この産業が支えられています。

また、この国には、高度な生検機器の開発と普及を支える、成熟した医療技術セクターもあります。整形外科腫瘍学および病理学における臨床試験や学術研究に重点が置かれていることも、さらなる革新と普及を後押ししています。その結果、ドイツの骨生検システム市場は、今後 10 年間にわたって堅調な成長を続けると予想されます。

イタリア

イタリアの骨生検システム市場は、調査期間中に 5.8% の CAGR で成長すると予想されています。高齢化に伴う骨粗鬆症、骨がん、骨格障害の発生率の増加により、骨生検などの正確な診断的介入の必要性が高まっています。

医療制度における画像診断技術や生検システムの採用が、腫瘍学および整形外科分野において拡大しており、生検システムの成長に貢献しています。がん検診や筋骨格の健康に関する公衆衛生キャンペーンも、その一翼を担っています。

財政の制約や医療へのアクセスにおける地域間の格差が、骨生検システム市場の成長を制約しています。都市部の診断センターへの投資や民間業者との契約により、高度な生検機器の利用が改善されています。

診断プロセスに遠隔医療やデジタル病理を取り入れることも、診断のパフォーマンスと患者の治療成績の向上につながる可能性があります。医療インフラのアップグレードと早期疾患発見メカニズムの改善に向けた政府の継続的な取り組みにより、予測期間中は骨生検システム市場が堅調な成長を続けるでしょう。

韓国

韓国の骨生検システム市場は、調査期間において6.5% の CAGR で成長すると予測されています。高齢化の進展と、骨がんや代謝性骨疾患の有病率の増加により、効果的な診断ソリューションの需要が旺盛になっています。

韓国の医療分野では、精密医療およびデジタル医療技術の採用が優先事項となっており、高性能の骨生検システムの需要が拡大しています。さらに、技術的に高度な医療センターや病院が、低侵襲診断の広範な利用を推進しています。

健康の革新に向けた政府の継続的な取り組みと、早期の癌および変性疾患の診断に対する優遇措置が、生検技術への投資を刺激しています。

AI 駆動の診断技術の融合とロボット支援手術の増加により、臨床判断における骨生検の重要性が増すでしょう。韓国の医療エコシステムは治療方法の個別化が進んでおり、組織特異的な精密診断の需要はさらに拡大し、着実な成長が見込まれます。

日本

日本の骨生検システム市場は、調査期間中に CAGR 5.9% で成長すると予想されています。日本の高度な医療インフラと世界最高水準の高齢者人口は、正確で非侵襲的な診断装置の需要を後押ししています。

骨生検システムは、がんの早期発見と筋骨格系の健康管理の向上に向けた全体的な取り組みの一環として、普及が進んでいます。加齢に伴う骨疾患の増加と、悪性腫瘍の疑いがある場合の組織学的検査の必要性が、日本の骨生検システム市場の主な推進要因となっています。

日本の医療政策は早期介入に重点を置いており、これは骨生検技術の普及に適しています。さらに、PET や CT などの高解像度画像技術が日常的な臨床診療に広く普及していることも、画像誘導による骨生検システムの適用を後押ししています。

また、日本の病院インフラに特化した小型でエネルギー効率の高い生検機器を、現地メーカーが導入していることも成長を促進しています。正確な組織診断の臨床的ニーズが高まる中、骨生検システム市場は、技術革新と人口動態の両方の要因により、着実に拡大していくでしょう。

中国

中国の骨生検システム市場は、調査期間において8.0% の CAGR で成長すると予測されています。世界でも最も急成長している医療市場のひとつである中国では、がん発生率の増加、医療へのアクセス向上、急速な高齢化に伴い、診断サービスの需要が高まっています。骨生検システムは、都市部および地方部の医療施設において、骨腫瘍やその他の骨格疾患の正確な診断のためにますます利用されています。

デジタル化や医療改革への投資も、診断技術の普及を後押ししています。中国では、中産階級や健康志向の人口が増加しており、疾患の早期発見や臨床成績の向上が求められています。

現地企業も、手頃な価格で技術的に高度な生検システムを開発し、中国の骨生検システム市場に貢献しています。がん検診プログラムや農村部の医療支援活動における官民の連携により、診断機器の全国的な普及が進んでいます。医療の近代化と能力向上への関心の高まりから、中国市場は、この地域の中で最も高い成長率を見込むことができます。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの骨生検システム市場は、予測期間において6.0% の CAGR で成長すると予想されます。この地域では、医療制度が高度に発達しており、がんや筋骨格系の疾患の発生率が高まっているため、骨生検などの正確な診断処置の需要が高まっています。

研究、診断、画像診断技術への資金援助に関する政府の取り組みの強化も、骨生検システム市場の成長に貢献しています。高齢化と平均寿命の延長も、生検治療を必要とする骨疾患の発生率を高めています。

オーストラリアとニュージーランドは、医療技術の広範な活用と個別化医療の重視が特徴です。病院や診断センターは、診断の精度と患者の快適性を高めるため、ロボット支援および画像誘導による生検システムに投資しています。

医療従事者向けの研修プログラムや学術機関との共同研究も、革新的な生検装置の利用を推進しています。特に腫瘍学や整形外科分野における早期かつ正確な診断のニーズは、予測期間中の骨生検システム市場の健全な成長を支える要因となるでしょう。

セグメント別分析

用途別

2025年までに、骨髄生検が骨生検システム市場を60%のシェアでリードし、残りの40%は骨病変生検が占めると予想されています。

白血病、リンパ腫、多発性骨髄腫、再生不良性貧血などの血液疾患の有病率の増加が、骨髄生検セグメントの主要な成長要因となっています。骨髄生検は、医療従事者が最適な治療オプションを決定するために、これらの疾患の診断および病期判定において重要です。骨髄疾患に対する認識の高まりに伴い、正確で信頼性の高い生検の必要性が高まっています。

BD(Becton, Dickinson and Company)などの大手企業は、病院や研究所でその精度と使いやすさで知られる Jamshidi™ 骨髄生検針などの特殊な生検システムを製造しています。もう一つの主要な競合企業はCook Medicalで、血液学の診断手続きに使用される骨髄生検針を提供しており、患者への不快感を最小限に抑えることができます。

一方、骨病変生検セグメントは、骨転移や骨肉腫、軟骨肉腫、ユーイング肉腫などの原発性骨がんの発生率増加に伴い、成長が見込まれています。

CTガイド型や蛍光透視ガイド型生検システムなどの画像診断モダリティの普及により、骨病変の正確な定位と診断目的のサンプル採取が向上しています。主要企業には、StrykerとMedtronicがあり、Stryker OnControl® Bone Lesion Biopsy Systemのような先進的なソリューションを提供しています。このシステムは、患者様の不快感を軽減しつつ、迅速かつ効率的な手技を実現するパワーアシスト装置を統合しています。

さらに、Medtronic の骨髄生検針は、人間工学に基づいた優れた精度で、腫瘍学および整形外科診断の分野で広く採用されています。

骨髄生検および骨病変生検の両セグメントの需要は、世界的な高齢化、早期発見方法に対する意識の高まり、医療技術の進歩などの要因により、当面は引き続き堅調に推移すると予想されます。

患者に優しい、侵襲性の低い生検手技の需要が高まる中、これらの企業は、診断の精度、手技の効率、患者の快適性の向上に向けて、さらなる技術革新を目指しています。世界的な医療産業、特に腫瘍学および血液学分野における診断機器への投資の増加は、骨生検システム市場のさらなる発展を後押しするでしょう。

診断用途別

骨生検システム市場は、2025年に骨疾患診断セグメントが主要な牽引役となり、総売上高の28%を占めると予想されています。このセグメントに続き、骨がん診断セグメントが残り25%を占めると見込まれています。

骨疾患診断セグメントの成長の主要因は、骨粗鬆症、変形性関節症、パジェット病などの疾患の発生率の増加です。骨生検は、臨床医が骨の健康状態を評価し、最適な治療方針を決定する上で非常に重要な役割を果たします。

疾患への意識の高まりに伴い、骨生検システムを含む高品質な診断機器の需要が増加する見込みです。BD(ベクトン・ディキンソン・アンド・カンパニー)やメドトロニックなどの企業は、骨疾患の診断ツールの開発を継続し、患者への負担を最小限に抑えながら正確な組織サンプルの収集を可能にする製品を提供していきます。

同時に、骨癌診断セグメントは、骨肉腫や多発性骨髄腫などの原発性または転移性骨癌の発生率増加により、着実に成長すると予想されます。骨生検は、治療や個別化療法を適切に実施するため、癌性病変の確定診断に不可欠です。

がんの早期発見の重要性が増しており、生検の手順をガイドする画像技術への依存度が高まっています。Stryker 社と Argon Medical Devices 社は、優れた生検システムの開発において最先端を走っています。

その例としては、

Stryker 社は、患者の快適性を向上させながらサンプルの採取を非常に簡単にする、がん治療に最適な OnControl® 骨生検システムを提供しています。さらに、Argon Medical Devices は、骨がんの診断用にさまざまな生検針を製造しています。

医療分野におけるより正確で侵襲性の低い診断法の需要の高まりと、生検手技の進歩により、この 2 つの分野は成長が見込まれます。こうした動向により、今後数年間で骨生検システム市場は成長を続けるでしょう。

競争の見通し

骨生検システム市場は、大手医療機器メーカーや専門診断企業との競争が激しい市場です。

2024年以降、Becton, Dickinson and Company (BD), Stryker Corporation, Merit Medical Systems, Argon Medical Devices, and Cardinal Healthなどが、製品ラインナップと地理的領域の拡大においてリーダーとして浮上しています。BDは、TruGuide™骨アクセスシステムとシナジー効果を発揮するTruCore®骨髄生検システムを導入し、手順の有効性と安全性を向上させることで、その地位を強化しました。

Strykerは、手技中の視認性と安定性を向上させるOsteoScoop2骨生検針を発売しました。Merit Medical Systemsは、ACCESS™骨生検システムを補完するQuikCore™骨生検システムを追加し、買収を通じてアジア太平洋地域での存在感を強化しました。

Argon Medical Devices は、テルモ・インドと提携し、急成長するインド市場で骨生検針の販売を開始しました。Cardinal Health は、骨髄生検針や吸引針などの低侵襲生検器具の革新を続けています。

これらの企業は、腫瘍学および整形外科分野における正確な診断ツールの需要に応えるため、より高度で使いやすい生検システムの開発にますます注力しています。新興国における医療意識の高まりとインフラ整備により、これらの市場での需要は増加しています。

主要企業動向

ベクトン・ディキンソン・アンド・カンパニー(BD)(18-22%)

BDは、TruCore®骨髄生検システムにTruGuide™を組み込むことで、手技の効率と安全性を向上させ、リーダーシップを強化しています。

ストライカー・コーポレーション(15-19%)

ストライカーのOsteoScoop2骨生検針は、正確な骨髄吸引手技の需要に応えるため、視認性と安定性を向上させています。

メリット・メディカル・システムズ(12-16%)

メリット・メディカルは、QuikCore™骨生検システムで製品ラインを多様化し、戦略的な買収を通じてアジア太平洋地域での存在感を拡大しています。

Argon Medical Devices(10-14%)

Argon Medical は、テルモ・インドとの提携、および EchoTip™ 吸引針の CE マーク取得により、新興産業での足場を固めています。

Cardinal Health(8-12%)

Cardinal Health は、骨髄生検および吸引針などの低侵襲生検デバイス分野において、業界での強い存在感を維持しながら、引き続き進歩を続けています。

主要企業

-

- Becton, Dickinson and Company (BD)

- Stryker Corporation

- Merit Medical Systems

- Argon Medical Devices

- Cardinal Health

- Cook Group Incorporated

- Kimal PLC

- Remington Medical

- Mermaid Medical A/S

- Laurane Medical

セグメンテーション

用途別:

- 骨髄生検

- 骨病変生検

診断用途別:

- 骨疾患の診断

- 骨がんの診断

- 骨感染症の検出

- 慢性腎臓病の診断

- その他(良性腫瘍と悪性腫瘍の区別)

エンドユーザー別:

- 病院

- 整形外科クリニック

- ASC(外来手術センター)

地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジアおよび ASEAN

- オセアニア

- 中東およびアフリカ

目次

- 市場 – エグゼクティブサマリー

- 市場の概要

- 市場背景と基礎データ

- 世界市場需要(台数)の分析と予測

- 世界市場 – 価格分析

- 世界市場規模(百万米ドル)の分析と予測

- 世界市場分析と予測、用途別

- 骨髄生検

- 骨病変生検

- 世界市場分析と予測、診断用途別

- 骨疾患の診断

- 骨がんの診断

- 骨感染症の検出

- 慢性腎臓病の診断

- その他(良性腫瘍と悪性腫瘍の鑑別

- エンドユーザー別グローバル市場分析および予測

- 病院

- 整形外科クリニック

- ASC

- 地域別グローバル市場分析および予測

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジアおよび ASEAN

- オセアニア

- 中東およびアフリカ

- 北米市場分析および予測

- ラテンアメリカ市場分析および予測

- ヨーロッパ市場分析および予測

- 東アジア市場分析および予測

- 南アジアおよび ASEAN 市場分析および予測

- オセアニア市場分析および予測

- 中東およびアフリカ市場分析および予測

- 国別市場分析および予測

- 市場構造分析

- 市場競争分析

- Becton, Dickinson and Company

- Teleflex

- Laurane Medical

- 使用仮定および略語

- 調査方法

表一覧

表 01. 2025 年から 2035 年までの世界市場規模(百万米ドル)予測

表 02. 2025 年から 2035 年までの世界市場における絶対的な機会(百万米ドル

表 03. 2025 年および 2035 年の地域別世界市場規模(百万米ドル

表 04. 2025 年から 2035 年までの地域別世界市場の前年比成長率

表 05. 2025 年および 2035 年の用途別世界市場規模(百万米ドル

表 06. 用途別グローバル市場の前年比成長率、2025 年から 2035 年

表 07. 診断用途別グローバル市場規模(百万米ドル)、2025 年および 2035 年

表 08. 診断用途別グローバル市場の前年比成長率、2025 年から 2035 年

表 09. 2025 年および 2035 年のエンドユーザー別グローバル市場規模(百万米ドル

表 10. 2025 年から 2035 年までのエンドユーザー別グローバル市場の前年比成長率

表 11. 2025 年から 2035 年までの北米市場規模予測(百万米ドル

表 12. 2025 年から 2035 年までの北米市場の絶対的機会(百万米ドル

表 13. 2025 年および 2035 年の北米市場価値(百万米ドル)

表 14. 2025 年から 2035 年までの北米市場の前年比成長率

表 15. 用途別北米市場規模(2025 年および 2035 年、百万米ドル

表 16. 用途別北米市場の前年比成長率(2025 年から 2035 年

表 17. 診断用途別北米市場規模(2025 年および 2035 年、百万米ドル

表 18. 2025 年から 2035 年までの北米市場における診断用途別前年比成長率

表 19. 2025 年および 2035 年の北米市場におけるエンドユーザー別市場規模(百万米ドル

表 20. 2025 年から 2035 年までの北米市場におけるエンドユーザー別前年比成長率

表 21. 2025 年から 2035 年までの北米市場の魅力度分析(国別

表 22. 2025 年から 2035 年までの北米市場の魅力度分析(用途別

表 23. 2025 年から 2035 年までの北米市場の魅力度分析(診断用途別

表 24. 2025 年から 2035 年までの北米市場におけるエンドユーザー別市場魅力度分析

表 25. 2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)予測

表 26. 2025 年から 2035 年までのラテンアメリカ市場における絶対的な機会(百万米ドル

表 27. 2025 年および 2035 年のラテンアメリカ市場規模(百万米ドル)

表 28. 2025 年から 2035 年までのラテンアメリカ市場の前年比成長率

表 29. 2025 年および 2035 年のラテンアメリカ市場規模(百万米ドル)

表 30. 2025 年から 2035 年までのラテンアメリカ市場における用途別前年比成長率

表 31. 2025 年および 2035 年のラテンアメリカ市場における診断用途別市場規模(百万米ドル

表 32. 2025 年から 2035 年までのラテンアメリカ市場における診断用途別前年比成長率

表 33. 2025 年および 2035 年の南米市場規模(エンドユーザー別、百万米ドル

表 34. 2025 年から 2035 年までの南米市場の前年比成長率(エンドユーザー別

表 35. 2025 年から 2035 年までの南米市場の魅力度分析(国別

表 36. 2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(ユースケース別

表 37. 2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(診断用途別

表 38. 2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(エンドユーザー別

表 39. 2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)予測

表 40. 2025 年から 2035 年までのヨーロッパ市場の絶対的機会(百万米ドル

表 41. 2025 年および 2035 年のヨーロッパ市場規模(百万米ドル)

表 42. 2025 年から 2035 年までのヨーロッパ市場における国別前年比成長率

表 43. 2025 年および 2035 年のヨーロッパ市場における用途別市場規模(百万米ドル

表 44. 2025 年から 2035 年までのヨーロッパ市場における用途別前年比成長率

表 45. 2025 年および 2035 年の診断用途別ヨーロッパ市場規模(百万米ドル

表 46. 2025 年から 2035 年までの診断用途別ヨーロッパ市場の前年比成長率

表 47. 2025 年および 2035 年のエンドユーザー別ヨーロッパ市場規模(百万米ドル

表 48. 2025 年から 2035 年までのエンドユーザー別ヨーロッパ市場の前年比成長率

表 49. 2025 年から 2035 年までの国別ヨーロッパ市場の魅力度分析

表 50. 2025 年から 2035 年までのユースケース別ヨーロッパ市場の魅力度分析

表 51. 2025 年から 2035 年までの診断用途別ヨーロッパ市場の魅力度分析

表 52. 2025 年から 2035 年までのエンドユーザー別ヨーロッパ市場の魅力度分析

表 53. 2025 年から 2035 年までの東アジア市場予測(百万米ドル

表 54. 2025 年から 2035 年までの東アジア市場の絶対的機会(百万米ドル

表 55. 2025 年および 2035 年の東アジア市場価値(百万米ドル、国別

表 56. 2025 年から 2035 年までの東アジア市場における国別前年比成長率

表 57. 2025 年および 2035 年の東アジア市場における用途別市場規模(百万米ドル

表 58. 2025 年から 2035 年までの東アジア市場における用途別前年比成長率

表 59. 2025 年および 2035 年の東アジア市場規模(診断用途別、百万米ドル

表 60. 2025 年から 2035 年までの東アジア市場の前年比成長率(診断用途別

表 61. 2025 年および 2035 年の東アジア市場規模(エンドユーザー別、百万米ドル

表62. 東アジア市場におけるエンドユーザー別年間成長率(2025年から2035年)

表63. 東アジア市場における国別魅力度分析(2025年から2035年)

表64. 東アジア市場におけるユースケース別魅力度分析(2025年から2035年)

表 65. 2025 年から 2035 年までの東アジア市場の魅力度分析(診断用途別

表 66. 2025 年から 2035 年までの東アジア市場の魅力度分析(エンドユーザー別

表 67. 2025 年から 2035 年までの南アジアおよび ASEAN 市場規模(百万米ドル)予測

表 68. 2025 年から 2035 年までの南アジアおよび ASEAN 市場の絶対的機会(百万米ドル

表 69. 2025 年および 2035 年の南アジアおよび ASEAN 市場価値(百万米ドル、国別

表 70. 2025 年から 2035 年までの南アジアおよび ASEAN 市場の前年比成長率(国別

表 71. 2025 年および 2035 年の南アジアおよび ASEAN 市場における用途別市場規模(百万米ドル

表 72. 2025 年から 2035 年までの南アジアおよび ASEAN 市場における用途別前年比成長率

表 73. 2025 年および 2035 年の南アジアおよび ASEAN 市場における診断用途別市場規模(百万米ドル

表 74. 2025 年から 2035 年までの南アジアおよび ASEAN 市場の診断用途別前年比成長率

表 75. 2025 年および 2035 年の南アジアおよび ASEAN 市場規模(百万米ドル)

表 76. 2025 年から 2035 年までの南アジアおよび ASEAN 市場のエンドユーザー別前年比成長率

表77. 南アジアおよびASEAN市場の魅力度分析(国別)、2025年から2035年

表78. 南アジアおよびASEAN市場の魅力度分析(用途別)、2025年から2035年

表79. 南アジアおよびASEAN市場の魅力度分析(診断アプリケーション別)、2025年から2035年

表 80. 2025 年から 2035 年までの南アジアおよび ASEAN 市場の魅力度分析(エンドユーザー別

表 81. 2025 年から 2035 年までのオセアニア市場規模(百万米ドル)予測

表 82. 2025 年から 2035 年までのオセアニア市場の絶対的機会(百万米ドル

表 83. 2025 年および 2035 年のオセアニア市場規模(百万米ドル)

表 84. 2025 年から 2035 年までのオセアニア市場の年間成長率(国別

表 85. 2025 年および 2035 年のオセアニア市場規模(百万米ドル)

表 86. 2025 年から 2035 年までのオセアニア市場における用途別前年比成長率

表 87. 2025 年および 2035 年のオセアニア市場における診断用途別市場規模(百万米ドル

表 88. 2025 年から 2035 年までの診断用途別オセアニア市場の前年比成長率

表 89. 2025 年および 2035 年のエンドユーザー別オセアニア市場規模(百万米ドル

表 90. 2025 年から 2035 年までのエンドユーザー別オセアニア市場の前年比成長率

表91. 2025年から2035年までのオセアニア市場の魅力度分析(国別)

表92. 2025年から2035年までのオセアニア市場の魅力度分析(用途別)

表93. 2025年から2035年までのオセアニア市場の魅力度分析(診断用途別)

表 94. 2025 年から 2035 年までのエンドユーザー別オセアニア市場の魅力度分析

表 95. 2025 年から 2035 年までの中東およびアフリカおよび ASEAN 市場規模(百万米ドル)予測

表 96. 2025 年から 2035 年までの中東およびアフリカおよび ASEAN 市場における絶対的な機会(百万米ドル

表 97. 2025 年および 2035 年の中東・アフリカおよび ASEAN 市場規模(百万米ドル)

表 98. 2025 年から 2035 年の中東・アフリカおよび ASEAN 市場の前年比成長率

表 99. 2025 年および 2035 年の中東・アフリカおよび ASEAN 市場用途別市場規模(百万米ドル

表 100. 2025 年から 2035 年の中東・アフリカおよび ASEAN 市場用途別前年比成長率

表 101. 2025 年および 2035 年の中東・アフリカおよび ASEAN 市場 (2025 年および 2035 年、診断用途別

表 102. 2025 年から 2035 年の中東およびアフリカおよび ASEAN 市場の診断用途別前年比成長率

表 103. 2025 年および 2035 年の中東およびアフリカおよび ASEAN 市場(エンドユーザー別、百万米ドル

表104. 中東・アフリカおよびASEAN市場におけるエンドユーザー別年間成長率(2025年から2035年)

表105. 中東・アフリカおよびASEAN市場における国別魅力度分析(2025年から2035年)

表106. 中東・アフリカおよびASEAN市場の魅力度分析(用途別)、2025年から2035年

表107. 中東・アフリカおよびASEAN市場の魅力度分析(診断アプリケーション別)、2025年から2035年

表108. 中東・アフリカおよびASEAN市場の魅力度分析(最終ユーザー別)、2025年から2035年

図表

図 01. 2025 年から 2035 年までの世界市場規模(百万米ドル)予測

図 02. 2025 年から 2035 年までの世界市場規模(百万米ドル)

図 03. 2025 年および 2035 年の地域別世界市場規模(百万米ドル

図 04. 2025 年から 2035 年までの地域別世界市場の前年比成長率

図 05. 2025 年および 2035 年の用途別世界市場規模(百万米ドル

図 06. 2025 年から 2035 年までの用途別世界市場の前年比成長率

図 07. 診断用途別グローバル市場規模(2025 年および 2035 年、百万米ドル

図 08. 診断用途別グローバル市場の前年比成長率(2025 年から 2035 年

図 09. エンドユーザー別グローバル市場規模(2025 年および 2035 年、百万米ドル

図 10. 2025 年から 2035 年までのエンドユーザー別世界市場の前年比成長率

図 11. 2025 年から 2035 年までの北米市場予測(百万米ドル

図 12. 2025 年から 2035 年までの北米市場の絶対的機会(百万米ドル

図 13. 2025 年および 2035 年の北米市場規模(百万米ドル)

図 14. 2025 年から 2035 年までの北米市場の前年比成長率

図 15. 2025 年および 2035 年の北米市場規模(百万米ドル)

図 16. 2025 年から 2035 年までの北米市場における用途別前年比成長率

図 17. 2025 年および 2035 年の北米市場における診断用途別市場規模(百万米ドル

図 18. 2025 年から 2035 年までの北米市場における診断用途別前年比成長率

図 19. 2025 年および 2035 年の北米市場規模(エンドユーザー別、百万米ドル

図 20. 2025 年から 2035 年までの北米市場の前年比成長率(エンドユーザー別

図 21. 2025 年から 2035 年までの北米市場の魅力度分析(国別

図 22. 2025 年から 2035 年までの北米市場の魅力度分析(ユースケース別

図 23. 2025 年から 2035 年までの北米市場の魅力度分析(診断用途別

図 24. 2025 年から 2035 年までの北米市場の魅力度分析(エンドユーザー別

図 25. ラテンアメリカ市場規模(百万米ドル)予測、2025 年から 2035 年

図 26. ラテンアメリカ市場絶対機会(百万米ドル)、2025 年から 2035 年

図 27. ラテンアメリカ市場規模(百万米ドル)国別、2025 年および 2035 年

図 28. 2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(国別

図 29. 2025 年および 2035 年のラテンアメリカ市場規模(百万米ドル、用途別

図 30. 2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(用途別

図 31. 2025 年および 2035 年の診断用途別ラテンアメリカ市場規模(百万米ドル

図 32. 2025 年から 2035 年の診断用途別ラテンアメリカ市場の前年比成長率

図 33. 2025 年および 2035 年のエンドユーザー別ラテンアメリカ市場規模(百万米ドル

図 34. 2025 年から 2035 年までのラテンアメリカ市場におけるエンドユーザー別前年比成長率

図 35. 2025 年から 2035 年までのラテンアメリカ市場における国別魅力度分析

図 36. 2025 年から 2035 年までのラテンアメリカ市場におけるユースケース別魅力度分析

図 37. 2025 年から 2035 年までの診断用途別ラテンアメリカ市場の魅力度分析

図 38. 2025 年から 2035 年までのエンドユーザー別ラテンアメリカ市場の魅力度分析

図 39. 2025 年から 2035 年までのヨーロッパ市場予測(百万米ドル

図 40. 2025 年から 2035 年までのヨーロッパ市場の絶対的機会(百万米ドル

図 41. 2025 年および 2035 年のヨーロッパ市場価値(百万米ドル、国別

図 42. 2025 年から 2035 年までのヨーロッパ市場の年間成長率(国別

図 43. 2025 年および 2035 年のヨーロッパ市場規模(用途別、百万米ドル

図 44. 2025 年から 2035 年のヨーロッパ市場の前年比成長率(用途別

図 45. 2025 年および 2035 年のヨーロッパ市場規模(診断用途別、百万米ドル

図 46. 2025 年から 2035 年までの診断用途別ヨーロッパ市場の前年比成長率

図 47. 2025 年および 2035 年のエンドユーザー別ヨーロッパ市場規模(百万米ドル

図 48. 2025 年から 2035 年までのエンドユーザー別ヨーロッパ市場の前年比成長率

図 49. 2025 年から 2035 年までのヨーロッパ市場の魅力度分析(国別

図 50. 2025 年から 2035 年までのヨーロッパ市場の魅力度分析(ユースケース別

図 51. 2025 年から 2035 年までの診断用途別ヨーロッパ市場の魅力度分析

図 52. 2025 年から 2035 年までのエンドユーザー別ヨーロッパ市場の魅力度分析

図 53. 2025 年から 2035 年までの東アジア市場予測(百万米ドル

図 54. 2025 年から 2035 年までの東アジア市場の絶対的機会(百万米ドル

図 55. 2025 年および 2035 年の東アジア市場価値(百万米ドル、国別

図 56. 2025 年から 2035 年までの東アジア市場の年間成長率(国別

図 57. 2025 年および 2035 年の東アジア市場における用途別市場規模(百万米ドル

図 58. 2025 年から 2035 年までの東アジア市場における用途別前年比成長率

図 59. 2025 年および 2035 年の東アジア市場における診断用途別市場規模(百万米ドル

図 60. 2025 年から 2035 年までの東アジア市場における診断用途別前年比成長率

図 61. 2025 年および 2035 年の東アジア市場におけるエンドユーザー別市場規模(百万米ドル

図 62. 2025 年から 2035 年までの東アジア市場におけるエンドユーザー別前年比成長率

図63. 東アジア市場の魅力度分析(国別)、2025年から2035年

図64. 東アジア市場の魅力度分析(用途別)、2025年から2035年

図65. 東アジア市場の魅力度分析(診断用途別)、2025年から2035年

図 66. 2025 年から 2035 年までの東アジア市場におけるエンドユーザー別市場魅力度分析

図 67. 2025 年から 2035 年までの南アジアおよび ASEAN 市場規模(百万米ドル)予測

図 68. 2025 年から 2035 年までの南アジアおよび ASEAN 市場における絶対的な UDS 機会(百万米ドル

図 69. 2025 年および 2035 年の南アジアおよび ASEAN 市場規模(百万米ドル)

図 70. 2025 年から 2035 年までの南アジアおよび ASEAN 市場の前年比成長率

図 71. 2025 年および 2035 年の南アジアおよび ASEAN 市場規模(百万米ドル)

図 72. 2025 年から 2035 年までの南アジアおよび ASEAN 市場における用途別前年比成長率

図 73. 2025 年および 2035 年の南アジアおよび ASEAN 市場における診断用途別市場規模(百万米ドル

図 74. 2025 年から 2035 年までの南アジアおよび ASEAN 市場における診断用途別前年比成長率

図 75. 2025 年および 2035 年の南アジアおよび ASEAN 市場規模(金額別、エンドユーザー別

図 76. 2025 年から 2035 年までの南アジアおよび ASEAN 市場の前年比成長率(エンドユーザー別

図 77. 2025 年から 2035 年までの南アジアおよび ASEAN 市場の魅力度分析(国別

図 78. 南アジアおよびASEAN市場の魅力度分析(用途別)、2025年から2035年

図79. 南アジアおよびASEAN市場の魅力度分析(診断用途別)、2025年から2035年

図80. 南アジアおよびASEAN市場の魅力度分析(最終ユーザー別)、2025年から2035年

図 81. オセアニア市場規模(百万米ドル)予測、2025 年から 2035 年

図 82. オセアニア市場絶対機会(百万米ドル)、2025 年から 2035 年

図 83. オセアニア市場規模(百万米ドル)国別、2025 年および 2035 年

図 84. 2025 年から 2035 年までのオセアニア市場の国別前年比成長率

図 85. 2025 年および 2035 年のオセアニア市場の使用事例別市場規模(百万米ドル

図 86. 2025 年から 2035 年までのオセアニア市場の使用事例別前年比成長率

図 87. 2025 年および 2035 年の診断用途別オセアニア市場規模(百万米ドル

図 88. 2025 年から 2035 年までの診断用途別オセアニア市場の前年比成長率

図 89. 2025 年および 2035 年のエンドユーザー別オセアニア市場規模(百万米ドル

図90. オセアニア市場におけるエンドユーザー別年間成長率(2025年から2035年)

図91. オセアニア市場における国別魅力度分析(2025年から2035年)

図92. オセアニア市場におけるユースケース別魅力度分析(2025年から2035年)

図 93. 2025 年から 2035 年までの診断用途別オセアニア市場の魅力度分析

図 94. 2025 年から 2035 年までのエンドユーザー別オセアニア市場の魅力度分析

図 95. 2025 年から 2035 年までの中東およびアフリカおよび ASEAN 市場規模(百万米ドル)予測

図 96. 2025 年から 2035 年の中東およびアフリカおよび ASEAN 市場の絶対的機会(百万米ドル

図 97. 2025 年および 2035 年の中東およびアフリカおよび ASEAN 市場価値(百万米ドル、国別

図 98. 2025 年から 2035 年の中東およびアフリカおよび ASEAN 市場の前年比成長率(国別

図 99. 2025 年および 2035 年の中東・アフリカおよび ASEAN 市場用途別市場規模(百万米ドル

図 100. 2025 年から 2035 年の中東・アフリカおよび ASEAN 市場用途別前年比成長率

図 101. 2025 年および 2035 年の中東・アフリカおよび ASEAN 市場規模(診断用途別、百万米ドル

図 102. 2025 年から 2035 年の中東・アフリカおよび ASEAN 市場規模(診断用途別、前年比成長率

図 103. 2025 年および 2035 年の中東およびアフリカおよび ASEAN 市場規模(エンドユーザー別

図 104. 2025 年から 2035 年の中東およびアフリカおよび ASEAN 市場の前年比成長率(エンドユーザー別

図 105. 2025 年から 2035 年の中東およびアフリカおよび ASEAN 市場の魅力度分析(国別

図106. 中東・アフリカおよびASEAN市場の魅力度分析(用途別)、2025年から2035年

図107. 中東・アフリカおよびASEAN市場の魅力度分析(診断アプリケーション別)、2025年から2035年

図108. 中東・アフリカおよびASEAN市場の魅力度分析(最終ユーザー別)、2025年から2035年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/