集中力、持久力、消化力、睡眠の質を向上させる飲料は、日常生活に欠かせないものとなっています。パンデミックによりこの傾向はさらに加速し、主流の消費者層における売上は 260% 増加しました。一方、フィットネス関連セグメントでは 47% の増加にとどまり、主流の消費者層における人気の高さが伺えます。

原料サプライヤーは、認知機能向上成分やハーブエキスを含む、無糖、低カロリー、オーガニックの製品に特に重点を置いた配合の開発に注力しています。人気のサブカテゴリーには、エネルギーブースター、水分補給ブレンド、免疫サポート飲料、腸の健康に焦点を当てたプロバイオティクス飲料などがあります。

また、複数の健康目標を同時に満たす多機能製品も成長しており、利便性を重視する消費者にアピールしています。

流通チャネルも拡大し、E コマース、フィットネスクラブ、店舗外小売チェーンでの売上が大幅に伸びています。北米とヨーロッパでは、すぐに飲めるタイプが主流ですが、アジア太平洋地域とラテンアメリカでは、低コストで保存期間が長い粉末小袋や発泡性錠剤が勢いを増しています。クリーンラベルの表示や原材料のトレーサビリティに対する需要の高まりも、各地域での購買パターンを後押ししています。

地域別では、北米が革新的な製品でブースター飲料市場をリードしており、アジア太平洋地域は都市化、健康志向の浸透、健康志向のコンビニエンスストアの拡大により、最も急速に成長している地域です。

Fact.MR 調査結果:ステークホルダーの視点に基づく産業の動向

ステークホルダーの主な優先事項

- 機能性成分の多様化:ステークホルダーの 76% は、植物成分、ミネラル、アダプトゲンなどを使用して、免疫、認知機能、水分補給などの特定の効果をターゲットとした飲料を開発する必要性を挙げています。

- ラベルの透明性と栄養成分の完全性:回答者の 72% は、明確な原材料の調達、合成添加物の不使用、透明性の高い表示など、クリーンラベルのポジショニングが消費者の信頼を得る上で重要であると強調しました。

- 利便性と外出先での入手しやすさ:製造者の 68% は、特に都市部の小売店や E コマースにおいて、包装、保存期間、視覚的な魅力が購入の重要な決定要因となる RTD フォーマットを優先すると回答しました。

地域別差異:

- 北米:74% の生産者が、天然のエネルギーブースターおよび睡眠改善飲料に対する需要を強調しました。

- ヨーロッパ:69% の企業が、持続可能な包装および健康効果に関する規制に準拠した表示に重点を置いています。

- アジア太平洋地域:66% のステークホルダーが、手頃な価格、粉末形態、多機能なウェルネス配合を採用の鍵として挙げています。

先進技術の採用

- 北米:63% のブランドが、研究開発サイクルを短縮し、味のプロファイルをパーソナライズするために、AI ベースのフレーバー配合ツールを採用しています。

- ヨーロッパ:58% の企業が、原材料のトレーサビリティと栄養価の検証のためにブロックチェーンを導入しています。

- アジア太平洋地域:49% が、粉末や錠剤の有効成分の安定性を高めるため、温度安定性の高いマイクロカプセル化に投資しました。

ROI に関する共通の見解:

世界のステークホルダーの 71% が、機能性成分の組み合わせ(例えば、電解質と向知性薬、またはプロバイオティクスとビタミンを組み合わせるなど)は、カテゴリーを超えた魅力と付加価値のある価格設定を可能にし、最高の収益をもたらすと回答しました。

サプライチェーンとインフラの課題

コンセンサス

- 世界のステークホルダーの 69% が、植物由来および特殊成分、特に植物原料や有機原料の調達において変動を経験しています。

地域差

- 北米:65% の企業が、輸送コストの上昇と原材料の不足がイノベーションのパイプラインに影響を与えていると報告しています。

- ヨーロッパ:61% が、新しい機能成分および表示の規制認可の遅延を理由として挙げています。

- アジア太平洋地域:67% が、特に RTD 製品において、冷蔵物流とサプライチェーンの標準化に課題を抱えていると回答しました。

今後の投資優先事項

共通点

- 世界の回答者の 75% が、エネルギー + 免疫力、水分補給 + 肌の健康など、複数の用途をターゲットにした多機能ブースター飲料でポートフォリオの拡大を計画しています。

相違点

- 北米:66% が、消費者の健康データを利用して製品開発に反映させる、パーソナライズドニュートリションを優先事項としています。

- ヨーロッパ:62% が、生分解性包装および CO₂ ニュートラル生産への移行を目指しています。

- アジア太平洋地域:61% が、第 2 層および第 3 層の都市中心部向けに、手頃な価格で拡張可能な粉末ベースの製剤に注力しています。

結論:相違点と共通点

高い合意点

機能の多様性、成分の透明性、流通の拡張性は、すべての地域において一貫した推進要因となっています。

主な地域ごとの相違点

- 北米:パーソナライズドウェルネスとナチュラルエネルギーの分野をリードしています。

- ヨーロッパ:規制の安全性および環境への責任を優先しています。

- アジア太平洋地域:手頃な価格、多機能性、利便性の高い製品により、大衆への普及を推進しています。

戦略的洞察

成長戦略は、消費者の健康ニーズ、小売業の嗜好、規制の整合性を統合し、セグメント全体に効果的に拡大できるよう、地域ごとに、成分重視のものにする必要があります。

市場分析

ブースター飲料市場は、パフォーマンス重視から日常のライフスタイル重視の消費へと変革を遂げています。機能性、透明性、アクセス性を両立させるブランドは、健康志向の幅広い消費者層を獲得し、リピート利用行動を促進できます。

ステークホルダーのトップ3戦略的優先事項

用途横断的な機能性製品イノベーションの拡大

ストレス軽減、エネルギー、腸内環境改善など、複数のウェルネス目標に対応する多機能飲料を開発し、カテゴリーのアピール力と棚スペースの関連性を最大化します。

原材料の調達とクリーンラベルのポジショニングを強化する

高信頼性のサプライチェーンを確保し、追跡可能で規制準拠の原材料を提供することで、長期的な消費者信頼を築き、高まる監視に対応します。

スマートな包装および流通への投資

温度安定性の高い包装、QR コードによる透明性、ハイブリッドな DTC + 小売モデルを採用し、地域を越えて進化する消費者の購買行動に対応します。

経営陣向け

ブースター飲料市場の次の成長段階をリードするには、企業は機能性を最優先した製品開発、多様な原材料の調達拡大、規制対応への投資に取り組む必要があります。

Fact.MR の分析によると、フィットネス中心の消費からライフスタイルに統合された消費への進化により、幅広い可能性が開かれています。多機能性、パーソナライズ、持続可能なフォーマットに注力する企業が、競合他社を凌ぐパフォーマンスを発揮するでしょう。データに基づく製品開発、ラベルの透明性、コールドチェーンの最適化を強化することは、健康意識の高い、情報通のグローバルな消費者層の要求に応えるために不可欠です。

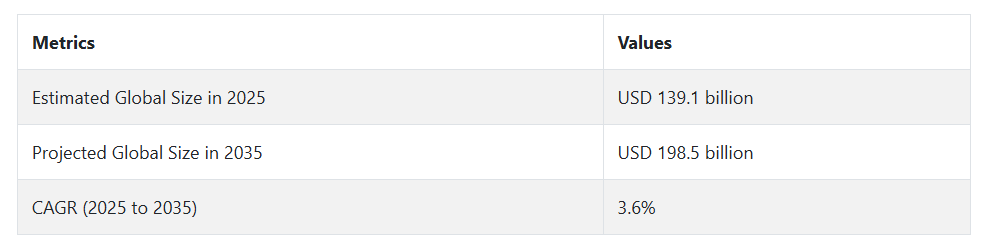

2020年から2024年までの市場動向と2025年から2035年までの将来トレンド

2020年から2024年にかけて、健康志向の高まりを背景に、消費者が健康的な生活を送る中で、速効性、利便性、移動中のエネルギー補給、免疫サポート、認知機能向上を追求する需要が急増し、ブースター飲料の売上は急成長を遂げました。

カフェイン、ビタミン、ハーブ刺激剤(ジンセンやグアラナなど)、電解質、適応性製品を配合した飲料は、30歳未満のミレニアル世代、健康やボディビルディングを重視するスポーツ愛好家、在宅勤務のビジネスパーソンなど、幅広い層の主流のライフスタイルに浸透しました。

パンデミックにより、ストレス軽減や免疫強化効果のある飲料の需要が急増し、サプリメントと飲料の境界が曖昧になる製品の拡大が加速しています。しかし、糖分、人工香料、曖昧な機能性表示は、規制当局や消費者の注目を集めています。

2025年から2035年にかけて、ブースター飲料は、ハイパーパーソナライゼーション、クリーンラベル、AIを活用した栄養エンジニアリングへと移行するでしょう。

消費者は、認知能力を高める向知性薬、水分補給のための植物性電解質、ホルモンバランスを整える植物成分など、特定のニーズに合わせて配合された飲料を求めるようになるでしょう。スマート包装および放出技術は、徐放性やバイオフィードバックによる活性化など、その機能を進化させていくでしょう。

サステナビリティが主要な要因となり、消費者はアップサイクルされた原材料、生分解性の包装、カーボンニュートラルな製造を要求するでしょう。QR コードによる原材料のトレーサビリティやアプリと連動したウェルネス情報の同期など、デジタル接続性がプレミアムセグメントの特徴となるでしょう。規制当局は、臨床的に裏付けられた健康強調表示を推進し、ブランドは、その性能を証明するために科学とのコラボレーションをますます活用するでしょう。

セグメント別分析

飲料の種類

ブースター飲料市場はさまざまなパラメータによって区分されており、2025年にはエネルギーブースターと免疫ブースターが産業シェアのトップを占めます。エネルギーブースターは、このセグメントの最大のシェアを占め、業界全体の 40% を占め、免疫ブースターは 25% という目覚ましいシェアを占めています。

エネルギーブースター飲料は、特に忙しいライフスタイルを送る消費者の間で、迅速なエネルギーと精神的な覚醒に対する需要が高まっていることから、ブースター飲料市場で最も人気のある飲料カテゴリーです。一般的に、エネルギーブースターには、集中力や体力を高めることで知られるカフェイン、タウリン、ビタミン B 群、その他の刺激物質が含まれています。

学生、社会人、アスリート、フィットネス愛好者は、こうした飲料を日常的に摂取する習慣があります。このセグメントの主要企業としては、レッドブル、モンスター・ビバレッジ・コーポレーション、ペプシコのロックスターブランドなどが挙げられます。

これらの企業は、主に従来型のエナジードリンクで業界シェアを拡大していますが、健康志向の消費者向けに、無糖や低カロリーの製品も発売しています。例えば、レッドブルは、より健康的なエナジードリンクを求める消費者を惹きつけるため、無糖の製品を発売し、成功を収めています。

免疫力を高める飲料は、世界的な健康への関心の高まりと、ビタミン C、亜鉛、ハーブエキス、プロバイオティクスなどの天然成分による免疫力の向上に関心が集まっていることから、人気を博しています。免疫力を高める製品は、この業界において大きなシェアを占める可能性を秘めています。

Emergen-C、ネスレの Boost、KeVita などのブランドは、ビタミンやミネラルを豊富に配合した製品を販売し、業界に波紋を呼んでいます。Emergen-C は、よく知られたビタミン C 粉末飲料であり、KeVita は、腸の健康と免疫力を高めるプロバイオティクス飲料を提供しています。免疫製品が注目されているもう 1 つの産業は、健康志向の消費者が免疫を健康の達成に欠かせない要素とみなしているウェルネス業界です。

免疫力を高める製品への同時的な移行は、反応的な健康観から、より予防的な健康観、そして強い免疫システムの維持へと消費者の考え方が変化したことから生まれました。天然の有機成分の使用の増加や腸の健康に対する意識の高まりにより、このカテゴリーの需要は引き続き増加しています。

包装別

2025 年、ブースター飲料市場の主な包装の種類は、ボトルと缶です。ボトル入り飲料は、このセグメントの 45% を占めています。一方、缶飲料はセグメントシェアの 35% を占めています。これらの包装の種類は、それぞれ消費者の嗜好、流通チャネル、製品の特性に応じて異なります。

ボトルは、その汎用性、消費者の嗜好、高級感から、産業シェアの 45% を占めています。ガラス瓶とペットボトルは、エナジードリンクや免疫力を高める飲料に主に使用されています。

ボトル入り製品は、一般的に品質の高さをイメージさせ、特に、天然成分と優れた健康効果を強調する免疫強化飲料などの健康志向の飲料に多く使用されています。ペプシコのゲータレードやネスレのブーストなどのブランド製品は、大量消費向けにプラスチックボトルに包装されていますが、より高級な製品は、健康志向の消費者層向けにガラスボトルに包装されています。

ボトル入り飲料は、賞味期限の短縮や、風味、栄養素、炭酸の劣化を防ぐ効果があります。さらに、都市部の産業で主流となっている、外出先での消費を好む消費者の傾向を考えると、ボトルはより有利です。ボトル入り飲料は、1 回分サイズの容器から複数回分用の容器まで、さまざまなサイズが販売されており、その地位はさらに堅固なものとなっています。

2 番目に人気のある包装形態は缶で、産業シェアの 35% を占めると推定されています。アルミ缶は、軽量で耐久性があり、急速冷却ができるため、エナジードリンクのカテゴリーで多く使用されています。外出先やスポーツ、ハイキング、エクササイズなどで消費される飲料に最適です。また、コンパクトで積み重ねられる構造のため、輸送や小売店の保管効率も高く、缶は好まれています。

エナジードリンクブランドは、炭酸と風味を長時間維持できる缶を積極的に採用しています。缶は、美的デザイン、明るいグラフィック、製品の特徴を強調できる点で、ブランドイメージの向上に効果的です。缶の携帯性は、特に若年層や働くプロフェッショナル層のエナジードリンク消費者の忙しいライフスタイルに適合しています。

国別分析

米国

米国の産業は、調査期間において 6.2% の CAGR で成長すると予想されています。米国のブースター飲料市場は、健康、エネルギー、機能性栄養に対する消費者の関心の高まりにより、高い成長を続けています。このカテゴリーの製品は、主にエネルギーの補給、免疫力のサポート、パフォーマンスの向上のために消費されています。フィットネスライフスタイルの人気の高まりと健康意識の向上により、主流の消費者層とニッチな消費者層の両方で需要が伸びています。

成長の主な要因は、アダプトゲン、向知性薬、ビタミン B 群、電解質、プロバイオティクスなどの機能性成分における消費者のイノベーションです。スタートアップ企業や大手消費財メーカーは、変化する消費者の需要を満たすため、カスタマイズされた配合やエコフレンドリーな包装について提携しています。オンラインチャネル、コンビニエンスストア、ジム、健康食品小売店を通じて初期流通を行い、幅広い入手可能性を確保しています。

天然成分の表示に関する規制の支援、およびクリーンラベルの支援が、このカテゴリーの受容性をさらに高めています。個人消費に加え、ブースタードリンクは企業のウェルネスや食事宅配サービスでも人気が高まっています。

競争環境では、精神の明晰さ、水分補給、代謝、ストレス軽減を謳う製品の発売が相次いでいます。こうした傾向が相まって、予防医療とパフォーマンス向上の傾向が、米国のブースタードリンクの需要を支え続けるでしょう。

英国

英国の産業は、調査期間において 5.5% の CAGR で拡大すると予想されます。英国では、健康の最適化に対する消費者の関心が高まっている中、特に便利で持ち運び可能なソリューションを通じて、ブースター飲料市場が勢いを増しています。都市部のビジネスパーソン、アスリート、学生は、合成添加物を含まない、即効性のある精神的および肉体的なエネルギー補給を求める重要な消費者層です。

この産業は、エナジードリンク、免疫力強化ドリンク、ビタミン強化水分補給ドリンクなど、さまざまなカテゴリーで拡大しています。

スーパーマーケット、薬局、健康食品店、専門店での小売での存在感の高さが製品の認知度を支え、e コマースも主要な流通チャネルとして成長を続けています。購入の決定要因としては、無糖、ビーガン、オーガニック、天然カフェイン使用などが挙げられます。規制の強化により品質とクリーンラベルの傾向が定着し、ブランドロイヤルティを支えています。

消費者は、成分の透明性と持続可能性をますます要求しており、これは、国内および海外のブランドによるイノベーションを後押ししています。機能性飲料の新興企業は、ニッチなセグメントをターゲットに、植物成分とミネラルを配合した斬新な配合の製品を提供し、成功を収めています。英国では、ホリスティックウェルネスが台頭しており、ブースター飲料市場は、持続的でイノベーション主導の成長が見込まれています。

フランス

フランスは、調査期間中に5.1%の年平均成長率(CAGR)を記録すると予測されています。フランスでは、健康志向の高まりに伴い、ブースター飲料市場が徐々に変革を遂げています。メンタルクリアネス、活力、免疫力を高める機能性飲料の需要が増加しており、特に若年層やアクティブな消費者から支持されています。ウェルネスキャンペーンやオーダーメイド栄養への関心の高まりが、ブースター飲料の消費を後押ししています。

フランス消費者は天然素材への強い要望を示しており、オープンソーシングの潮流が、人工着色料や保存料不使用の飲料開発を促進しています。

植物エキス、緑茶カフェイン、ハーブエキスなどが、差別化製品の開発に活用されています。

薬局や健康食品店が主な流通チャネルですが、オンライン販売も着実に伸びています。包装の革新やエコフレンドリーな取り組みも、消費者の価値観を後押ししています。また、ウェルネスやフィットネスのトレンドにより、ブースター飲料はジムやヨガセンターにも浸透しており、その需要拡大の一因となっています。従来は保守的な飲料文化が根強いフランスでも、予防医療やクリーンラベルの機能性を重視する傾向が都市部や郊外で徐々に受け入れられ、成長が見られます。

ドイツ

ドイツのブースター飲料市場は、調査期間中に5.3% の CAGR で成長すると予想されています。ドイツは、機能性栄養やパフォーマンス向上成分を重視する知識豊富な消費者層により、有望な産業が発展しています。

この国では、健康とウェルネスが文化として定着しており、集中力、免疫力、スタミナなどの測定可能な効果のある飲料に対する需要が安定しています。健康志向のミレニアル世代や働く社会人が主な需要層です。

天然カフェイン、ビタミン、電解質、植物エキスをベースにした製品がますます注目されています。

スーパーマーケット、薬局、ジム、健康食品店などを通じて流通しており、業界へのアクセスが広く確保されています。

ドイツの規制インフラは、製品の品質と消費者保護を支援し、規制の範囲内でイノベーションを促進しています。大手企業は、睡眠、ストレス、認知機能の向上など、特定のニーズに応える製品ポートフォリオを開発しています。メンタルヘルスの意識の高まりとバーンアウトの予防が、需要をさらに押し上げています。消費者が高糖分の炭酸飲料から離れる中、健康効果と低成分を謳うブースター飲料が日常生活の一部となり、業界の着実な成長を促進しています。

イタリア

イタリアのブースター飲料市場は、予測期間を通じて 4.9% の CAGR で成長すると予想されています。イタリアの産業は、消費者の体力、免疫力、クリーンな栄養に対する関心の高まりを受けて、台頭してきています。従来型の飲料が依然としてトップの座を占めていますが、具体的な健康効果のある機能性飲料の需要は着実に伸びています。

この傾向を牽引しているのは、若年層、専門職、健康志向の人々です。地元の生産者は、健康志向の消費者をターゲットに、ハーブの注入液、ビタミン、アミノ酸などを組み合わせた革新的な製品を発売しています。流通は、オーガニックショップや薬局からスーパーマーケットやオンラインに移行しています。

消費者は高品質で天然の成分を含む製品に高い価格を払う用意があるため、高級化が主な傾向となっています。

地中海式ダイエットの原則の影響も、低糖で栄養価の高い飲料の普及を後押ししています。

エネルギー、デトックス、精神集中力などのライフスタイルのニーズに合わせた製品の配置が、都市部で大きな反響を呼んでいます。この産業は北欧に比べまだ発展の初期段階ですが、健康意識の高まりと可処分所得の増加が、イタリアのエナジードリンク産業の成長を推進するでしょう。

韓国

韓国のブースター飲料市場は、調査期間を通じて6.0% の CAGR で成長すると予想されています。韓国では、交通の便が良く、健康志向で技術志向の国民性により、この産業は高度に成長しています。消費者は、エネルギー、集中力、外見を向上させる機能性飲料を意図的に探しています。

美容、パフォーマンス、生産性を重視する文化が、多機能飲料の堅調な需要を後押ししています。各ブランドは、韓国の伝統的なハーブ、コラーゲン、高麗人参、ビタミンなどを配合した革新的な製品を開発しています。コンビニエンスストアのエコシステムが製品のアクセス可能性を決定し、オンラインプラットフォームは企業が若年層と関わるのを支援しています。有名人のエンドースメントとインフルエンサーマーケティングがトレンドを支配しています。

肌健康、デトックス、メンタルフォーカスを目的とした機能性飲料が注目を集めています。表示と品質要件に関する規制の支援は、消費者の信頼を維持するのに役立っています。利便性、機能性の特化、効果的なマーケティング戦略が組み合わさり、韓国はアジアで最もダイナミックなブースター飲料市場の一つとなっています。

日本

日本のブースター飲料市場は、調査期間を通じて 5.2% の CAGR で成長すると予想されています。日本のこの産業は、強く定着した予防医療文化と機能性食品の消費によって支えられています。特に中高年層は、エネルギー、集中力、免疫力をサポートする製品を積極的に探しています。

ブースター飲料は、従来型の医療を補完する製品として捉えられる傾向があります。この産業は、伝統的な強壮飲料と、ローヤルゼリー、アミノ酸、ビタミン B 複合体などの成分を強化した現代的なエナジードリンクの両方を提供しています。小売流通は、コンビニエンスストア、スーパーマーケット、自動販売機などに広がっています。

また、長時間労働や集中力を必要とする職場環境による雇用文化も、生産性向上飲料への関心を高めています。日本のメーカーは、厳格な品質基準を遵守し、最小限の成分で成分を強調した配合を好みます。

製品革新は、時間のかかるライフスタイルや高齢化に対応することを目的としており、実用性と軽くて心地よい風味を融合した差別化された製品が生み出されています。

予防は引き続き健康の最大の関心事であるため、ブースター飲料は堅調で継続的な需要が見込まれます。

中国

中国のブースター飲料市場は、調査期間を通じて 6.5% の CAGR で成長すると予測されています。中国のこの業界は、消費者の所得の向上、都市化の進展、健康の最適化に対する需要の高まりにより、力強い成長を続けています。特に第 1 層および第 2 層の都市の消費者は、健康維持の一環として、エネルギーや免疫力を高める飲料を日常的に摂取しています。

需要は、伝統的な漢方薬と現代的な栄養学の融合により、ハーブエキス、高麗人参、アミノ酸、ビタミンを配合した革新的な製品が開発されていることが後押ししています。機能性飲料メーカーは、E コマース、ライブストリーミング、インフルエンサーとのコラボレーションを活用し、マーケティングと流通に多額の投資を行っています。

健康とウェルネスのトレンドは、若い専門家、親、フィットネス愛好家の間で加速しています。規制の更新により、製品の有効性と安全性に対する消費者の信頼が高まっています。そのため、ブースター飲料はニッチ製品から主流製品へと移行しています。

中国の膨大な人口、革新的な可能性、健康志向のトレンドに対する受容性は、この産業の高成長と持続的な拡大を後押ししています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドのブースター飲料市場は、調査期間を通じて 5.6% の CAGR で成長すると予想されています。オーストラリアとニュージーランドでは、健康意識の高まり、天然製品への高い関心、アクティブなライフスタイルにより、ブースター飲料の需要が旺盛です。あらゆる年齢層の消費者が、エネルギーの補給、精神的なパフォーマンスの向上、免疫力のサポートのための便利なソリューションを求めています。

この業界は、製品の透明性が高く、クリーンラベルの選択肢が豊富で、持続可能な方法で収穫された原材料の需要が高いことが特徴です。植物エキス、天然由来のカフェイン、アダプトゲン、ビタミンを配合した機能性飲料は、スーパーマーケットの定番商品、健康食品店の人気商品、ジムの定番商品として急速に普及しています。ダイレクト・トゥ・コンシューマー(DTC)ブランドとECの成長は、農村部と都市部における製品入手可能性を同等に高めています。

地元の起業家と国際ブランドは、ストレス軽減、集中力向上、回復支援など、独自のポジションを打ち出した飲料を次々と投入しています。ウェルネス文化が根強く、イノベーション志向の産業が活況を呈するオーストラリアとニュージーランドでは、予測期間を通じて、ブースター飲料セグメントの堅調な成長が続くでしょう。

競争の見通し

ブースター飲料市場は、グローバルブランド、地域のエナジードリンク企業、そして新しい機能性飲料を投入する新興企業が支配する、最も競争の激しい産業のひとつです。レッドブル、モンスターエナジー、ペプシコなどの業界大手は、確固たるブランド力、積極的なマーケティング手法、さまざまな消費者層に向けた革新的な配合により、その地位を確立しています。

既存のプレーヤーは、天然成分、糖分の削減、エネルギーを変換する新しいエネルギーブースト配合の採用など、製品の差別化に注力しています。コカ・コーラ社とペプシコ社は、健康志向の消費者向けに、植物やビタミンをベースにした無糖のブースタードリンクを発売しています。

Fyre Energy Drink と Cloud 9 は、これらの業界大手企業の価格上昇に対抗するために、地域に合わせた味と戦略的な価格設定モデルを採用しています。一方、Auric や Borecha などの機能性飲料の新興企業は、アダプトゲンやアーユルヴェーダを配合した製品で、業界全体に新たな健康とウェルネスの概念をもたらしています。

エクストリームスポーツとの戦略的提携やスポンサー契約、有名人の起用は、依然としてブランドの認知度と消費者の関心を高める要因となっています。もう 1 つの競争の要因は、エネルギー飲料にノトロピック成分やカフェインを含まない製品が増えていることです。ブランドは、効果的な産業に参入するために、研究開発と流通ネットワークへの投資を継続するでしょう。

主要企業の洞察

レッドブル (25-30%)

レッドブルは、その強力なブランド認知度、プレミアムなポジショニング、そしてグローバルなスポーツスポンサーシップにより、エナジードリンク分野での優位性を維持しています。

モンスターエナジー (20-25%)

モンスターエナジーは、高カフェイン、無糖、そしてエクストリームスポーツをバックボーンとしたマーケティングで競争力を高め、強力な若者層顧客基盤を維持しています。

コカ・コーラ社 (15-20%)

コカ・コーラは、健康志向およびスポーツ志向の配合を統合して機能性飲料のポートフォリオを拡大し、産業のリーチを拡大しています。

ペプシコ (10-15%)

ペプシコは、ロックスターエナジーおよびゲータレードを活用して、アスリートとカジュアルな消費者の双方をターゲットとした、ブースター飲料のラインナップを多様化しています。

ナショナル・ビバレッジ・コーポレーション(5-10%)

この企業は、価格に敏感な消費者とニッチ市場をターゲットに、手頃な価格の地域に適応したエナジードリンクに重点を置いています。

主要市場プレイヤー

-

- Red Bull

- Monster Energy

- The Coca-Cola Company

- PepsiCo

- National Beverage Corp.

- Hindustan Unilever Ltd.

- Fyre Energy Drink

- Cloud 9

- Dr. Pepper Snapple

- Borecha

- Auric

セグメント

- 飲料の種類別:

- エネルギーブースター

- 免疫ブースター

- スキンブースター

- ヘアブースター

- 消化ブースター

- その他

- 形態別:

- 液体

- 炭酸

- 非炭酸

- フレーバー

- ノンフレーバー

- 粉末

- 液体

- 包装別:

- ボトル

- 缶

- 小袋/パケット

- ユーザー別:

- 子供

- ティーンエイジャー

- 大人

- 販売チャネル別:

- オンライン販売

- 自社ウェブサイト

- E コマースプラットフォーム

- オフライン販売

- 直接販売

- 現代的な販売チャネル

- コンビニエンスストア

- 専門店

- オンライン販売

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよび ASEAN

- オセアニア

- 中東およびアフリカ

目次

- 1. 市場 – 概要

- 2. 市場の概要

- 3. 市場の背景と基礎データ

- 4. 世界の市場規模(10億米ドル)の分析と予測

- 5. 飲料の種類別世界市場分析と予測

- 5.1. エネルギーブースター

- 5.2. 免疫力向上剤

- 5.3. 肌機能向上剤

- 5.4. 髪機能向上剤

- 5.5. 消化促進剤

- 5.6. その他

- 6. 形態別グローバル市場分析と予測

- 6.1. 液体

- 6.1.1. 炭酸

- 6.1.2. 非炭酸

- 6.1.2.1. フレーバー付き

- 6.1.2.2. フレーバーなし

- 6.2. 粉末

- 6.1. 液体

- 7. 包装別グローバル市場分析および予測

- 7.1. ボトル

- 7.2. 缶

- 7.3. 小袋/パケット

- 8. ユーザー別グローバル市場分析および予測

- 8.1. 子供

- 8.2. 10 代

- 8.3. 大人

- 9. 販売チャネル別グローバル市場分析および予測

- 9.1. オンライン販売

- 9.1.1. 企業が所有するウェブサイト

- 9.1.2. E コマースプラットフォーム

- 9.2. オフライン販売

- 9.2.1. 直接販売

- 9.2.2. 近代的な流通チャネル

- 9.2.3. コンビニエンスストア

- 9.2.4. 専門店

- 9.1. オンライン販売

- 10. 地域別グローバル市場分析および予測

- 10.1. 北米

- 10.2. 南米

- 10.3. ヨーロッパ

- 10.4. 東アジア

- 10.5. 南アジアおよび ASEAN

- 10.6. オセアニア

- 10.7. 中東およびアフリカ

- 11. 北米市場分析および予測

- 12. 南米市場分析および予測

- 13. ヨーロッパ市場分析および予測

- 14. 東アジア市場分析および予測

- 15. 南アジアおよびASEAN市場分析と予測

- 16. オセアニア市場分析と予測

- 17. 中東およびアフリカ市場分析と予測

- 18. 国別市場分析と予測

- 19. 市場構造分析

- 20. 競争分析

- 20.1. Red bull

- 20.2. Fyre Energy Drink

- 20.3. Mutola

- 20.4. Hindustan Unilever Ltd.

- 20.5. DSM

- 20.6. Pepsi Co.

- 20.7. The Coca Cola Company

- 20.8. Monster Energy

- 20.9. National Beverage Corp.

- 20.10. Arizona Beverage Company

- 20.11. Dr. Pepper Snapple

- 20.12. Cloud 9

- 20.13. Auric

- 20.14. Saud

- 20.15. Borecha

- 21. 仮定および略語

- 22. 研究方法

表

表 01:2020 年から 2024 年までの地域別世界市場規模(10 億米ドル)および予測

表 02:2025 年から 2035 年までの地域別世界市場規模(10 億米ドル)および予測

表 03:2020 年から 2024 年までの飲料種類別世界市場規模(10 億米ドル)および予測

表 04:2025 年から 2035 年までの飲料の種類別世界市場規模(10 億米ドル)および予測

表 05:2020 年から 2024 年までの形態別世界市場規模(10 億米ドル)および予測

表 06:2025 年から 2035 年までの形態別世界市場規模(10 億米ドル)および予測

表 07:2020 年から 2024 年までの包装別世界市場規模(10 億米ドル)および予測

表 08:2025 年から 2035 年までの包装別世界市場規模(10 億米ドル)および予測

表 09:2020 年から 2024 年までのユーザー別世界市場規模(10 億米ドル)および予測

表 10:2025 年から 2035 年までのユーザー別世界市場規模(10 億米ドル)および予測

表 11:2020 年から 2024 年までの販売チャネル別世界市場規模(10 億米ドル)および予測

表 12:販売チャネル別世界市場規模(10 億米ドル)および予測、2025 年から 2035 年

表 13:北米市場規模(10 億米ドル)および国別予測、2020 年から 2024 年

表 14:2025 年から 2035 年までの北米市場規模(10 億米ドル)および国別予測

表 15:2020 年から 2024 年までの北米市場規模(10 億米ドル)および飲料の種類別予測

表 16:2025 年から 2035 年までの北米市場規模(10 億米ドル)および飲料の種類別予測

表 17:2020 年から 2024 年までの北米市場規模(10 億米ドル)および形態別予測

表 18:2025 年から 2035 年までの北米市場規模(10 億米ドル)および形態別予測

表 19:2020 年から 2024 年までの北米市場規模(10 億米ドル)および包装別予測

表 20:2025 年から 2035 年までの北米市場規模(10 億米ドル)および包装別予測

表 21:2020 年から 2024 年までの北米市場規模(10 億米ドル)およびユーザー別予測

表 22:2025 年から 2035 年までの北米市場規模(10 億米ドル)およびユーザー別予測

表 23:2020 年から 2024 年までの北米市場規模(10 億米ドル)および販売チャネル別予測

表 24:2025 年から 2035 年までの北米市場規模(10 億米ドル)および販売チャネル別予測

表 25:2020 年から 2024 年までのラテンアメリカ市場規模(10 億米ドル)および国別予測

表 26:2025 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)および国別予測

表 27:2020 年から 2024 年までのラテンアメリカ市場規模(10 億米ドル)および飲料種類別予測

表 28:2025 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)および飲料種類別予測

表 29:2020 年から 2024 年までのラテンアメリカ市場規模(10 億米ドル)および形態別予測

表 30:2025 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)および形態別予測

表 31:ラテンアメリカ市場規模(10 億米ドル)および包装別予測、2020 年から 2024 年

表 32:ラテンアメリカ市場規模(10 億米ドル)および包装別予測、2025 年から 2035 年

表 33:2020 年から 2024 年までのラテンアメリカ市場規模(10 億米ドル)およびユーザー別予測

表 34:2025 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)およびユーザー別予測

表 35:ラテンアメリカ市場規模 (10億米ドル)および販売チャネル別予測、2020年から2024年

表36:ラテンアメリカ市場規模(10億米ドル)および販売チャネル別予測、2025年から2035年

表37:ヨーロッパ市場規模(10億米ドル)および国別予測、2020年から2024年

表 38:ヨーロッパの市場価値(10 億米ドル)および国別予測、2025 年から 2035 年

表 39:ヨーロッパの市場価値(10 億米ドル)および飲料の種類別予測、2020 年から 2024 年

表 40:2025 年から 2035 年までのヨーロッパの市場価値(10 億米ドル)および飲料の種類別予測

表 41:2020 年から 2024 年までのヨーロッパの市場価値(10 億米ドル)および形態別予測

表 42:2025 年から 2035 年までのヨーロッパの市場価値(10 億米ドル)および形態別予測

表 43:2020 年から 2024 年までのヨーロッパの市場価値(10 億米ドル)および包装別予測

表 44:2025 年から 2035 年までのヨーロッパの市場価値(10 億米ドル)および包装別予測

表 45:2020 年から 2024 年までのヨーロッパの市場価値(10 億米ドル)およびユーザー別予測

表 46:2025 年から 2035 年までのヨーロッパの市場規模(10 億米ドル)およびユーザー別予測

表 47:2020 年から 2024 年までのヨーロッパの市場規模(10 億米ドル)および販売チャネル別予測

表 48:2025 年から 2035 年までのヨーロッパの市場規模(10 億米ドル)および販売チャネル別予測

表 49:2020 年から 2024 年までの東アジアの市場規模(10 億米ドル)および国別予測

表 50:2025 年から 2035 年までの東アジアの市場規模(10 億米ドル)および国別予測

表 51:2020 年から 2024 年までの東アジアの市場規模(10 億米ドル)および飲料の種類別予測

表 52:2025 年から 2035 年までの東アジアの市場規模(10 億米ドル)および飲料の種類別予測

表 53:2020 年から 2024 年までの東アジアの市場規模(10 億米ドル)および形態別予測

表 54:2025 年から 2035 年までの東アジアの市場規模 (10億米ドル)および2025年から2035年までの予測

表55:東アジアの市場価値(10億米ドル)および2020年から2024年までの予測(包装別

表56:東アジアの市場価値(10億米ドル)および2025年から2035年までの予測(包装別

表 57:2020 年から 2024 年までの東アジアの市場規模(10 億米ドル)およびユーザー別予測

表 58:2025 年から 2035 年までの東アジアの市場規模(10 億米ドル)およびユーザー別予測

表 59:2020 年から 2024 年までの東アジアの市場規模 (10億米ドル)および販売チャネル別予測、2020年から2024年

表 60:東アジアの市場価値(10億米ドル)および販売チャネル別予測、2025年から2035年

表 61:南アジアおよび ASEAN の市場価値(10億米ドル)および国別予測、2020年から2024年

表 62:南アジアおよび ASEAN 市場規模(10 億米ドル)および国別予測、2025 年から 2035 年

表 63:南アジアおよび ASEAN 市場規模(10 億米ドル)および飲料種類別予測、2020 年から 2024 年

表 64:南アジアおよび ASEAN 市場規模(10 億米ドル)および飲料種類別予測、 2025年から2035年

表 65:南アジアおよび ASEAN 市場規模(10億米ドル)および形態別予測、2020年から2024年

表 66:南アジアおよび ASEAN 市場規模(10億米ドル)および形態別予測、2025年から2035年

表 67:南アジアおよび ASEAN 市場規模(10 億米ドル)および包装別予測、2020 年から 2024 年

表 68:南アジアおよび ASEAN 市場規模(10 億米ドル)および包装別予測、2025 年から 2035 年

表 69:2020 年から 2024 年までの南アジアおよび ASEAN 市場規模(10 億米ドル)およびユーザー別予測

表 70:2025 年から 2035 年までの南アジアおよび ASEAN 市場規模(10 億米ドル)およびユーザー別予測

表 71:2020 年から 2024 年までの南アジアおよび ASEAN 市場規模(10 億米ドル)および販売チャネル別予測

表 72:南アジアおよび ASEAN 市場規模(10 億米ドル)および販売チャネル別予測、2025 年から 2035 年

表 73:オセアニア市場規模(10 億米ドル)および国別予測、2020 年から 2024 年

表 74:オセアニア市場規模(10 億米ドル)および国別予測、 2025年から2035年

表75:オセアニア市場規模(10億米ドル)および飲料の種類別予測、2020年から2024年

表76:オセアニア市場規模(10億米ドル)および飲料の種類別予測、2025年から2035年

表77:オセアニア市場規模 (10億米ドル)および形態別予測、2020年から2024年

表78:オセアニアの市場価値(10億米ドル)および形態別予測、2025年から2035年

表79:オセアニアの市場価値(10億米ドル)および包装別予測、2020年から2024年

表 80:2025 年から 2035 年までのオセアニアの市場規模(10 億米ドル)および予測(包装別

表 81:2020 年から 2024 年までのオセアニアの市場規模(10 億米ドル)および予測(ユーザー別

表 82:2025 年から 2035 年までのオセアニアの市場規模(10 億米ドル)およびユーザー別予測

表 83:2020 年から 2024 年までのオセアニアの市場規模(10 億米ドル)および販売チャネル別予測

表 84:2025 年から 2035 年までの販売チャネル別オセアニア市場規模(10 億米ドル)および予測

表 85:2020 年から 2024 年までの国別 MEA 市場規模(10 億米ドル)および予測

表 86:2025 年から 2035 年までの国別 MEA 市場規模(10 億米ドル)および予測

表 87:2020 年から 2024 年までの MEA 市場規模(10 億米ドル)および飲料の種類別予測

表 88:2025 年から 2035 年までの MEA 市場規模(10 億米ドル)および飲料の種類別予測

表 89:2020 年から 2024 年までの MEA 市場規模(10 億米ドル)および形態別予測

表 90:2025 年から 2035 年までの MEA 市場規模(10 億米ドル)および形態別予測

表 91:2020 年から 2024 年までの MEA 市場規模(10 億米ドル)および包装別予測

表 92:2025 年から 2035 年までの MEA 市場規模(10 億米ドル)および包装別予測

表 93:2020 年から 2024 年までの MEA 市場規模(10 億米ドル)およびユーザー別予測

表 94:2025 年から 2035 年までの MEA 市場規模(10 億米ドル)およびユーザー別予測

表 95:2020 年から 2024 年までの MEA 市場規模(10 億米ドル)および販売チャネル別予測

表 96:2025 年から 2035 年までの MEA 市場規模(10 億米ドル)および販売チャネル別予測

図表

図 01:2025 年から 2035 年までの世界市場規模(10 億米ドル)の予測

図 02:2025 年から 2035 年までの世界市場における絶対的な機会(10 億米ドル

図 03:2025 年および 2035 年の地域別世界市場規模(10 億米ドル

図04:地域別グローバル市場前年比成長率、2025年から2035年

図 05:2025 年および 2035 年の飲料の種類別世界市場規模(10 億米ドル

図 06:2025 年から 2035 年までの飲料の種類別世界市場の前年比成長率

図 07:2025 年および 2035 年の形態別世界市場規模(10 億米ドル

図08:形態別グローバル市場前年比成長率、2025年から2035年

図 09:2025 年および 2035 年の包装別世界市場規模(10 億米ドル

図 10:2025 年から 2035 年までの包装別世界市場の前年比成長率

図 11:2025 年および 2035 年のユーザー別世界市場規模(10 億米ドル

図 12:2025 年から 2035 年までのユーザー別世界市場の前年比成長率

図 13:2025 年および 2035 年の販売チャネル別世界市場規模(10 億米ドル

図 14:2025 年から 2035 年までの販売チャネル別世界市場の前年比成長率

図 15:2025 年から 2035 年までの北米市場規模(10 億米ドル)の予測

図 16:2025 年から 2035 年までの北米市場の絶対的機会(10 億米ドル

図 17:2025 年および 2035 年の北米市場規模(10 億米ドル)

図 18:2025 年から 2035 年までの北米市場における国別前年比成長率

図 19:2025 年および 2035 年の北米市場における飲料の種類別市場規模(10 億米ドル

図 20:2025 年から 2035 年までの北米市場における飲料の種類別前年比成長率

図 21:2025 年および 2035 年の北米市場規模(単位:10 億米ドル)

図 22:2025 年から 2035 年までの北米市場における形態別前年比成長率

図 23:2025 年および 2035 年の北米市場における包装別市場規模(10 億米ドル

図 24:2025 年から 2035 年までの北米市場における包装別前年比成長率

図 25:2025 年および 2035 年の北米市場規模(ユーザー別、10 億米ドル

図 26:2025 年から 2035 年までの北米市場におけるユーザー別前年比成長率

図 27:2025 年および 2035 年の北米市場における販売チャネル別市場規模(10 億米ドル

図 28:2025 年から 2035 年までの北米市場における販売チャネル別前年比成長率

図 29:2025 年から 2035 年までの北米市場の魅力度分析(国別

図 30:2025 年から 2035 年までの北米市場の魅力度分析(飲料の種類別

図 31:2025 年から 2035 年までの北米市場の魅力度分析(形態別

図 32:2025 年から 2035 年までの北米市場の魅力度分析(包装別

図 33:2025 年から 2035 年までの北米市場の魅力度分析(ユーザー別

図 34:2025 年から 2035 年までの北米市場の魅力度分析(販売チャネル別

図 35:2025 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)予測

図 36:2025 年から 2035 年までのラテンアメリカ市場の絶対的機会(10 億米ドル

図 37:2025 年および 2035 年のラテンアメリカ市場規模(10 億米ドル)

図 38:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(国別

図 39:2025 年および 2035 年のラテンアメリカ市場規模(10 億米ドル)(飲料の種類別

図 40:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(飲料の種類別

図 41:2025 年および 2035 年のラテンアメリカ市場規模(10 億米ドル)

図 42:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率

図 43:2025 年および 2035 年のラテンアメリカ市場規模(10 億米ドル)

図 44:2025 年から 2035 年までのラテンアメリカ市場における包装別前年比成長率

図 45:2025 年および 2035 年のラテンアメリカ市場におけるユーザー別市場規模(10 億米ドル

図 46:2025 年から 2035 年までのラテンアメリカ市場におけるユーザー別前年比成長率

図 47:2025 年および 2035 年のラテンアメリカ市場における販売チャネル別市場規模(10 億米ドル

図 48:2025 年から 2035 年までのラテンアメリカ市場における販売チャネル別前年比成長率

図 49:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(国別

図 50:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(飲料の種類別

図 51:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(形態別

図 52:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(包装別

図 53:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(ユーザー別

図 54:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(販売チャネル別

図 55:2025 年から 2035 年までのヨーロッパ市場規模(10 億米ドル)予測

図 56:2025 年から 2035 年までのヨーロッパ市場の絶対的機会(10 億米ドル

図 57:2025 年および 2035 年のヨーロッパ市場規模(10 億米ドル)

図 58:2025 年から 2035 年までのヨーロッパ市場の国別前年比成長率

図 59:2025 年および 2035 年のヨーロッパ市場における飲料の種類別市場規模(10 億米ドル

図 60:2025 年から 2035 年までのヨーロッパ市場における飲料の種類別前年比成長率

図 61:2025 年および 2035 年のヨーロッパ市場規模(10 億米ドル)

図 62:2025 年から 2035 年のヨーロッパ市場の前年比成長率

図 63:2025 年および 2035 年のヨーロッパ市場規模(10 億米ドル)

図 64:2025 年から 2035 年までのヨーロッパ市場における包装別前年比成長率

図 65:2025 年および 2035 年のヨーロッパ市場におけるユーザー別市場価値(10 億米ドル

図 66:2025 年から 2035 年までのヨーロッパ市場におけるユーザー別前年比成長率

図 67:2025 年および 2035 年のヨーロッパ市場の販売チャネル別市場規模(10 億米ドル

図 68:2025 年から 2035 年までのヨーロッパ市場の年間成長率(販売チャネル別

図 69:2025 年から 2035 年までのヨーロッパ市場の魅力度分析(国別

図 70:2025 年から 2035 年までのヨーロッパ市場の魅力度分析(飲料の種類別

図 71:2025 年から 2035 年までのヨーロッパ市場の魅力度分析(形態別

図 72:2025 年から 2035 年までのヨーロッパ市場の魅力度分析(包装別

図 73:2025 年から 2035 年までのユーザー別ヨーロッパ市場の魅力度分析

図 74:2025 年から 2035 年までの販売チャネル別ヨーロッパ市場の魅力度分析

図 75:東アジア市場 (10億米ドル)予測、2025年から2035年

図76:東アジア市場の絶対的機会(10億米ドル)、2025年から2035年

図77:東アジア市場価値(10億米ドル)国別、2025年および2035年

図 78:2025 年から 2035 年までの東アジア市場の国別前年比成長率

図 79:2025 年および 2035 年の東アジア市場における飲料の種類別市場規模(10 億米ドル

図 80:2025 年から 2035 年までの東アジア市場における飲料の種類別前年比成長率

図 81:2025 年および 2035 年の東アジア市場規模(形態別、10 億米ドル

図 82:2025 年から 2035 年までの東アジア市場の前年比成長率(形態別

図 83:東アジア市場における包装別市場規模(2025 年および 2035 年

図 84:東アジア市場における包装別前年比成長率(2025 年から 2035 年

図 85:東アジア市場におけるユーザー別市場規模(2025 年および 2035 年

図 86:2025 年から 2035 年までの東アジア市場におけるユーザー別前年比成長率

図 87:2025 年および 2035 年の東アジア市場における販売チャネル別市場規模(10 億米ドル

図 88:2025 年から 2035 年までの東アジア市場の販売チャネル別前年比成長率

図 89:2025 年から 2035 年までの東アジア市場の魅力度分析(国別

図 90:2025 年から 2035 年までの東アジア市場の魅力度分析(飲料の種類別

図 91:2025 年から 2035 年までの東アジア市場の形態別魅力度分析

図 92:2025 年から 2035 年までの東アジア市場の包装別魅力度分析

図 93:2025 年から 2035 年までの東アジア市場のユーザー別魅力度分析

図 94:2025 年から 2035 年までの販売チャネル別東アジア市場の魅力度分析

図 95:2025 年から 2035 年までの南アジアおよび ASEAN 市場規模(10 億米ドル)予測

図 96:2025 年から 2035 年までの南アジアおよび ASEAN 市場の絶対的機会(10 億米ドル

図 97:2025 年および 2035 年の南アジアおよび ASEAN 市場規模(10 億米ドル)

図 98:2025 年から 2035 年までの南アジアおよび ASEAN 市場の前年比成長率

図 99:2025 年および 2035 年の南アジアおよび ASEAN 市場規模(10 億米ドル)

図 100:2025 年から 2035 年までの南アジアおよび ASEAN 市場の飲料種類別前年比成長率

図 101:2025 年および 2035 年の南アジアおよび ASEAN 市場規模(10 億米ドル、形態別

図 102:2025 年から 2035 年までの南アジアおよび ASEAN 市場の形態別前年比成長率

図 103:2025 年および 2035 年の南アジアおよび ASEAN 市場の包装別市場規模(10 億米ドル

図 104:2025 年から 2035 年までの南アジアおよび ASEAN 市場の包装別前年比成長率

図 105:2025 年および 2035 年の南アジアおよび ASEAN 市場規模(ユーザー別、10 億米ドル

図 106:2025 年から 2035 年までの南アジアおよび ASEAN 市場の前年比成長率(ユーザー別

図 107:2025 年および 2035 年の南アジアおよび ASEAN 市場規模(販売チャネル別、10 億米ドル

図108:南アジアおよびASEAN市場の販売チャネル別年間成長率、2025年から2035年

図 109:2025 年から 2035 年までの南アジアおよび ASEAN 市場の魅力度分析(国別

図 110:2025 年から 2035 年までの南アジアおよび ASEAN 市場の魅力度分析(飲料の種類別

図 111:2025 年から 2035 年までの南アジアおよび ASEAN 市場の魅力度分析(形態別

図 112:2025 年から 2035 年までの南アジアおよび ASEAN 市場の包装別市場魅力度分析

図 113:2025 年から 2035 年までの南アジアおよび ASEAN 市場のユーザー別市場魅力度分析

図 114:2025 年から 2035 年までの南アジアおよび ASEAN 市場の販売チャネル別市場魅力度分析

図 115:2025 年から 2035 年までのオセアニア市場規模(10 億米ドル)予測

図 116:2025 年から 2035 年までのオセアニア市場の絶対的機会(10 億米ドル

図 117:2025 年および 2035 年のオセアニア市場規模(10 億米ドル)

図 118:2025 年から 2035 年までのオセアニア市場の国別前年比成長率

図 119:2025 年および 2035 年のオセアニア市場における飲料の種類別市場規模(10 億米ドル

図 120:2025 年から 2035 年までのオセアニア市場における飲料の種類別前年比成長率

図 121:2025 年および 2035 年のオセアニア市場規模(10 億米ドル)

図 122:2025 年から 2035 年までのオセアニア市場の前年比成長率

図 123:2025 年および 2035 年のオセアニア市場規模(10 億米ドル)

図 124:2025 年から 2035 年までのオセアニア市場の包装別前年比成長率

図 125:2025 年および 2035 年のオセアニア市場ユーザー別市場規模(10 億米ドル

図 126:2025 年から 2035 年までのオセアニア市場ユーザー別前年比成長率

図 127:2025 年および 2035 年のオセアニア市場の販売チャネル別市場規模(10 億米ドル

図 128:2025 年から 2035 年までのオセアニア市場の年間成長率(販売チャネル別

図 129:2025 年から 2035 年までのオセアニア市場の魅力度分析(国別

図 130:2025 年から 2035 年までのオセアニア市場の魅力度分析(飲料の種類別

図 131:2025 年から 2035 年までのオセアニア市場の魅力度分析(形態別

図 132:2025 年から 2035 年までのオセアニア市場の包装別市場魅力度分析

図 133:2025 年から 2035 年までのオセアニア市場のユーザー別市場魅力度分析

図 134:2025 年から 2035 年までの販売チャネル別オセアニア市場の魅力度分析

図 135:2025 年から 2035 年までの MEA 市場価値(10 億米ドル)予測

図 136:2025 年から 2035 年までの MEA 市場の絶対的機会(10 億米ドル

図 137:2025 年および 2035 年の MEA 市場規模(10 億米ドル)

図 138:2025 年から 2035 年までの MEA 市場の前年比成長率

図 139:2025 年および 2035 年の MEA 市場規模(10 億米ドル)

図 140:2025 年から 2035 年までの MEA 市場における飲料の種類別前年比成長率

図 141:2025 年および 2035 年の MEA 市場規模(10 億米ドル

図 142: 2025 年から 2035 年までの MEA 市場の前年比成長率

図 143:2025 年および 2035 年の MEA 市場価値(10 億米ドル

図 144:2025 年から 2035 年までの MEA 市場における包装別前年比成長率

図 145:2025 年および 2035 年の MEA 市場価値(10 億米ドル)

図 146:2025 年から 2035 年までの MEA 市場におけるユーザー別前年比成長率

図 147:販売チャネル別 MEA 市場規模(2025 年および 2035 年、10 億米ドル

図 148:販売チャネル別 MEA 市場の前年比成長率(2025 年から 2035 年

図 149:国別 MEA 市場の魅力度分析(2025 年から 2035 年

図 150:2025 年から 2035 年までの MEA 市場の飲料の種類別市場魅力度分析

図 151:2025 年から 2035 年までの MEA 市場の形態別市場魅力度分析

図 152:2025 年から 2035 年までの MEA 市場の包装別市場魅力度分析

図153:MEA市場の魅力度分析(ユーザー別)、2025年から2035年

図154:MEA市場の魅力度分析(販売チャネル別)、2025年から2035年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/