アルツハイマー病、パーキンソン病、脳卒中などの脳・神経疾患の有病率の増加は、これらの高度画像ソリューションの需要をさらに促進しています。医療提供者や研究者は、これらの疾患を効果的に検出、監視、治療するために、高度な脳画像診断装置への依存度を高めています。磁気共鳴画像法(MRI)、コンピュータ断層撮影法(CT)、脳磁図法(MEG)、脳波法(EEG)、PETスキャナーなど、機能イメージングと構造イメージングの両方のアプリケーションを提供するさまざまな脳イメージング技術が利用可能になったことが、市場成長の原動力になると予想されます。さらに、AIの組み込み、ウェアラブル脳イメージングデバイスの開発、その他のイノベーションなどの技術の進歩が、この成長にさらに貢献すると期待されています。例えば、Hyperfine, Inc.は、2024年1月に世界初のポータブル磁気共鳴脳画像システム-SwoopシステムのFDA承認を発表。ハイパーファイン社は、2024年1月に世界初のポータブル磁気共鳴脳画像診断システム(Swoopシステム)のFDA承認を発表。この最新のアップデートは、Swoopシステムによって生成される画質を大幅に向上させ、患者の位置決めの精度を向上させるリアルタイムアシスト機能や、画像アップロードのための合理化されたプロセスなど、使いやすさの大幅な強化を提供します。

“当社独自のソフトウェア・プラットフォームの第8世代となる最新のAI搭載ソフトウェアは、重要な意思決定において臨床医をサポートするという当社のコミットメントを体現しています。

この最新のソフトウェアでは、脳卒中画像診断の鍵となるDWIシーケンスの画質に重点を置いています。2020年の最初のFDA認可以来、私たちは、クラス最高のユーザー中心の超低磁場MR脳画像を定義するために、画質とワークフローの効率性を継続的に高めることに専念してきました。”

-ハイパーファイン社最高執行責任者(COO)トム・テイシェール博士

神経疾患に対する認識と治療のために政府が行っているいくつかの取り組みが、市場成長に貢献すると期待されています。例えば、2022年の世界保健総会において、加盟国は2022年から2031年までのてんかんおよびその他の神経疾患に関するセクター間世界行動計画(IGAP)と呼ばれる新しい計画に従うことに合意しました。この計画は、これまで十分に注目されてこなかった神経疾患に焦点を当てることを目的としています。IGAPは、神経疾患の予防、早期発見、治療、回復を支援するための詳細な指針を各国に提供します。IGAPは、てんかんやその他の神経疾患に取り組むために、これらの疾患を持つ人々にとって治療や支援をより利用しやすくし、脳の健康を促進し、研究やデータ収集を改善し、公衆衛生的アプローチを用いるための具体的な目標や手順を概説しています。

「分野横断的世界行動計画2022-2031は、神経疾患の予防、早期発見、治療、リハビリテーションを改善するための各国のロードマップを定めたものです。公平性と質の高いケアへのアクセスを実現するためには、脳の健康へのリスクに関するより多くの研究、医療従事者への支援の改善、適切なサービスへの投資も必要です。”

-デヴォラ・ケステル、WHOメンタルヘルス・物質使用局長

市場の集中度と特徴

市場の成長段階は中程度で、成長ペースは加速しています。技術の進歩により、画像診断の精度、解像度、スピードが向上し、脳画像診断市場は大きく変化しています。人工知能の統合、高度なソフトウェア・アルゴリズム、ポータブル・イメージング・システムなどの技術革新により、診断精度が向上し、臨床現場での迅速な意思決定が可能になりました。これらの開発により、医療従事者のワークフローが合理化され、特に遠隔地やサービスが行き届いていない地域で、脳イメージングがより身近なものになりました。さらに、脳疾患の罹患率の増加により、高度な画像診断装置に対する需要が高まっており、産業における継続的な研究、投資、製品開発の原動力となっています。

産業界の主要企業は、顧客ベースを拡大し、より大きな市場シェアを獲得するために、提供する製品の改善に継続的に取り組んでいます。これには、製品のアップグレード、買収の検討、政府認可の取得、戦略的パートナーシップの締結などが含まれます。例えば、脳疾患の診断と治療のためのMRIとロボットソリューションを専門とするNeuro42, Inc.は、2024年2月に小型診断MRIスキャナーのFDA認可を取得しました。この画期的な技術により、患者を専門の画像診断室に移動させる必要がなくなり、重篤な神経疾患を持つ患者の即時診断と治療成績の向上が可能になります。

脳画像技術は技術の進歩により大きな革新を遂げ、現代の医療診断の最前線に位置付けられています。例えば、2024年2月、インドのInMed AI社は、人工知能を使用して重篤な脳損傷を検出する新しいツールを発表しました。Neuroshield CT TBIと呼ばれるこのツールは、頭蓋内出血、骨折、正中線移動を特定し、数値化することで医療従事者を支援します。脳CT画像を迅速に解析し、重大な所見があれば医師に通知します。

「このソリューションを使用することで、脳神経外科医によるレビューのために患者を自動的にトリアージすることができ、正常なスキャンの患者は放射線科医や脳神経外科医の介入なしに退院させることができます。

– ニューデリー、全インド医科大学外傷センター、脳神経外科教授、ディーパック・アグラワル博士

脳画像診断装置のメーカーは、戦略的パートナーシップや協力的な取り組みをますます進めています。こうした戦略の狙いは、技術力の強化、市場参入の拡大、競争力の維持にあります。例えば、2023年1月、サムスン電子の子会社であるニューロロジカ(NeuroLogica Corp. Ltd.)は、OmniTom Elite with Photon Counting Detector (PCD)コンピュータ断層撮影(CT)イメージング技術を活用した研究を行うため、スコットランドのダンディー大学と共同研究を開始しました。

「一流の研究機関であるダンディー大学との提携は、技術革新のペースを加速させる大きな相乗効果への道を開くものです。これにより、PCD CTイメージングの臨床研究は次の段階に進むでしょう。”

– ニューロロジカ、グローバルセールス&マーケティング、シニアディレクター、ジェイソン・コシュニツキー氏

米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制機関は、医療用脳画像技術の開発と展開を指導する上で重要な役割を果たしています。彼らの監督により、医療機器が厳格な安全性と有効性の基準を満たしていることが保証されます。

特に神経学関連の医療用画像処理装置に対する需要が伸び続ける中、政府認可の確保は市場で競争力を維持するために不可欠です。例えば、エズラは2023年6月、脳イメージングプロセスの強化を目的とした革新的なAI搭載技術「Ezra Flash」のFDA承認を取得しました。この技術は、特に磁気共鳴画像(MRI)スキャンの質を向上させるために設計されています。

「Ezraの使命は、世界中のすべての人のためにがんを早期に発見することです。スキャン時間を短縮しながら品質を高めることで、全身MRIのコストを30%削減し、この節約分をお客様に還元します。”

– エミ・ガル、エズラ創業者兼CEO

脳画像診断機器産業の地理的範囲は、人口増加、医療支出の増加、規制環境の進化に牽引され、中程度から高いペースで拡大しています。例えば、医療技術で定評のあるウィプロGEヘルスケアのインド部門は、2024年3月に40の新製品を発売する計画を発表しました。この取り組みは、国内市場と国際市場の両方に対応することを目的とした、インドでの製造に対する同社のコミットメントを反映したものです。

製品インサイト

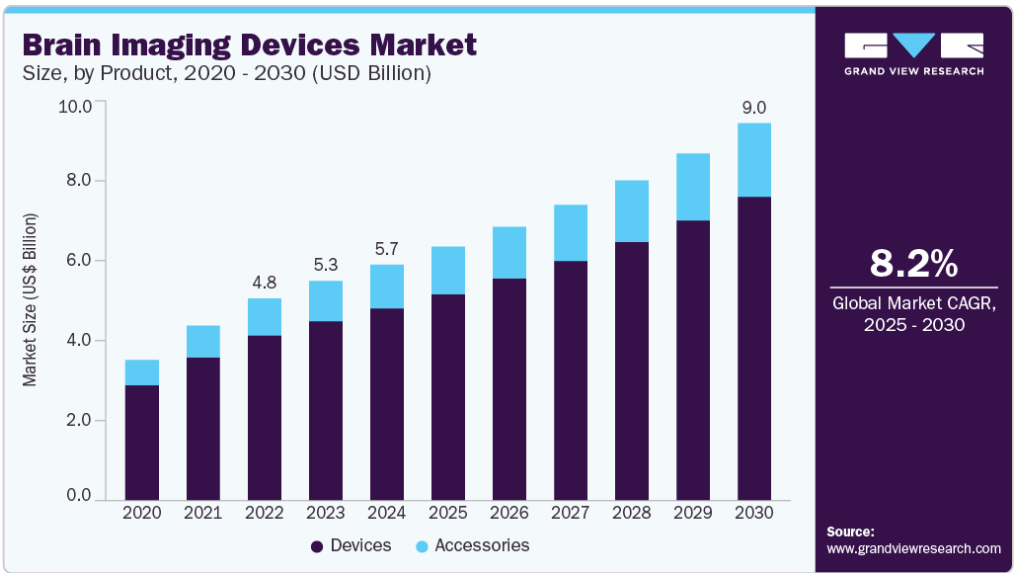

高度な診断ツールに対する需要の高まりにより、2024年の売上シェアは81.5%で機器部門が最大。このセグメントには、CT、MRI、MEG、EEG、PET、その他睡眠モニタリングや筋電図装置など、脳画像や機能スキャンに使用される装置が含まれます。このうち、MRIが2024年に大きな市場シェアを占めたのは、主に脳活動に伴う血流や酸素濃度の変化を検出する機能的磁気共鳴画像法(fMRI)の機能によるものです。この処置は、スキャナーの磁場を利用して水素原子の磁性核を操作し、その測定と詳細画像への変換を可能にします。

さらに、脳波(EEG)装置市場は、2024年から2030年にかけて、装置セグメントの中で最も速いCAGRを示すと予想されています。EEG装置は脳の電気的活動を記録し、てんかんや睡眠障害などの診断に役立ちます。また、ニューロフィードバック療法やブレイン・コンピュータ・インターフェイスでの使用も増えています。EEG装置の技術的進歩がこのセグメントの成長を促進しています。最新のEEGシステムはより高度になり、より高い解像度、改善された携帯性、ユーザーフレンドリーなインターフェースを提供しています。EEG分析への人工知能(AI)と機械学習(ML)の統合は、神経学的研究と臨床診断の展望を変えつつあります。

AIアルゴリズムは複雑なEEGデータを従来型手段よりも迅速かつ正確に処理・解釈することができます。この能力は、てんかんのような疾患の診断プロセスを強化し、発作をより迅速かつ正確に検出することを可能にします。さらに、AIを活用した脳波解析は、個人特有の脳活動パターンに合わせた治療が可能となる個別化医療に新たな可能性をもたらします。例えば、2024年4月、ドレクセル大学創造性研究所のチームは、脳波スキャンを用いて人の脳年齢を正確に推定できる人工知能手法を開発しました。この技術革新は、神経変性疾患の早期かつ頻繁なスクリーニングをサポートする可能性があります。この研究成果は、Frontiers in Neuroergonomics誌に掲載されました。

「脳MRIは高価であり、これまで脳年齢推定は神経科学の研究室でのみ行われてきました。しかし、私と同僚は、低コストの脳波システムを使って人の脳年齢を推定する機械学習技術を開発しました。この技術は、加齢に関連する症状に対する脆弱性について、多数の人々をスクリーニングする比較的安価な方法として使用することができます。また、低コストであるため、定期的な間隔でスクリーニングを行い、経時的な変化をモニターすることができます。これは、薬やその他の介入の有効性を評価するのに役立ちます。健康な人でも、脳のパフォーマンスを最適化するための全体的な戦略の一環として、生活習慣の変化の影響を評価するためにこの処置を利用することができます」。

– ジョン・クニオス博士、ドレクセル大学芸術科学部教授、創造性研究所所長

付属品セグメントは、2025年から2030年にかけてCAGR 9.2%で最も急成長すると予測されています。これは、画像モダリティの進歩、精密な脳スキャンに対する需要の増加、包括的な診断とモニタリングを必要とする神経疾患に対する意識の高まりによるものです。電極、センサー、MRI装置用コイル、ケーブル、バッテリー、造影剤など、このセグメントに含まれる重要なコンポーネントは、画像の鮮明度を高め、主要な画像診断装置を補完すると期待されています。これらの付属品の継続的な進歩と革新は、脳画像処置の全体的な効果と効率を向上させる重要な要因であり、それによってこのセグメントの成長を促進しています。

アプリケーションの洞察

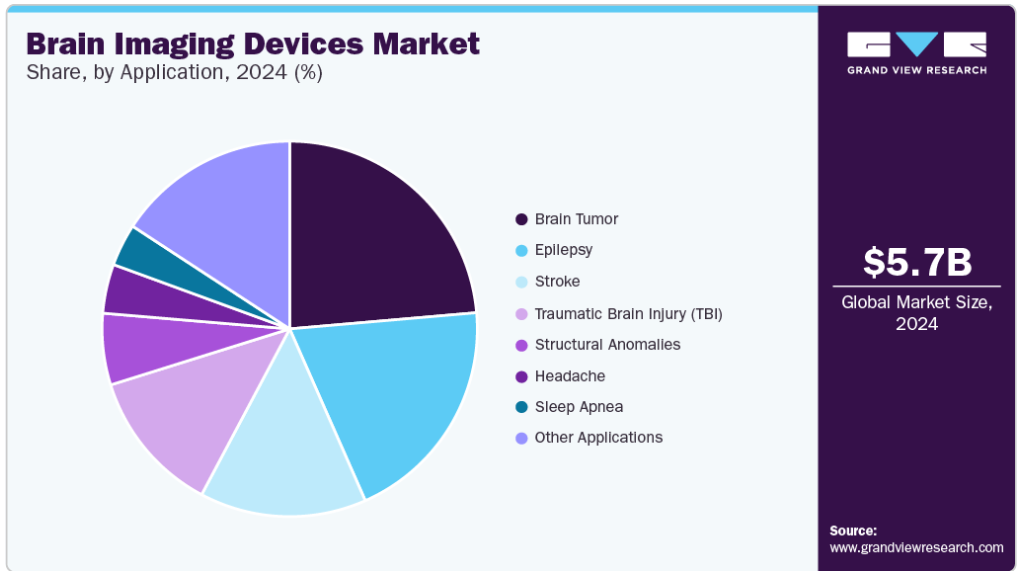

脳腫瘍セグメントは2024年に最大の収益シェアを占めました。脳腫瘍の症例が一般的になるにつれて、これらの腫瘍を正確に検出・監視するための高度な画像技術に対する需要が高まっています。その結果、脳画像技術、特に腫瘍検出に特化した技術の市場は大きな成長が見込まれています。例えば、国際がん研究機関によると、2022年の脳・中枢神経系がんの世界患者数は約32万1,731人。この種類のがんは、全がん種の中で19位にランクされていると報告されています。

てんかん分野は予測期間中に最も速いCAGRで成長する見込みです。画像技術の進歩により、てんかんに関連する脳の異常を特定・診断する能力が向上し、特殊な画像診断機器の需要が高まっています。さらに、てんかんとその神経学的影響に対する認識の高まりにより、早期発見と早期介入が重視されるようになり、市場の拡大に寄与しています。さらに、てんかんの診断とモニタリングのための画像診断モダリティを改善するための継続的な研究開発の取り組みが、市場のイノベーションを促進し、産業参加者に幅広い機会を生み出しています。例えば、2022年9月には、インド科学研究所(IISc)の研究者がAIIMSリシケシと共同で、脳スキャンを解析しててんかんの発生と種類を検出できるアルゴリズムの開発を発表しました。

モダリティの洞察

脳画像診断装置産業は、固定式セグメントが2024年に最大の収益シェアを獲得。固定式画像診断装置は、脳の高解像度画像を提供し、様々な脳疾患の正確な診断と治療計画を容易にします。画像診断センター、病院、診断施設で一般的に利用できるこれらの装置は、正確な神経学的評価を求める医療従事者と患者の双方に利用しやすさを提供します。さらに、マルチモーダル画像や専用ソフトウェアなどの高度な機能が統合されていることが多く、診断精度と適応性が向上しています。加えて、神経疾患の罹患率の増加が、効果的な脳画像ソリューションの需要に拍車をかけており、固定型画像診断装置セグメントの成長に寄与しています。

2025年から2030年にかけては、携帯型セグメントが最も急成長すると予測されています。これらの装置は、従来型の固定式システムと比較して、可搬性と柔軟性に優れているため、医療従事者が診療所、救急車、遠隔地などさまざまな環境で便利に脳画像診断を行うことができます。この可搬性により、特に医療インフラが限られている地域や、迅速な診断が不可欠な緊急時の画像診断サービスへのアクセスが向上します。この分野の主な成長要因としては、神経疾患の有病率の増加、早期かつ利用しやすい診断の必要性、ウェアラブル技術の進歩、ブレイン・コンピュータ・インターフェイス(BCI)への関心の高まりなどが挙げられます。また、日常環境における脳の健康状態をリアルタイムでモニタリングしたいという需要が、市場の拡大を大きく加速しています。新興企業は、競争力を維持するために、新しく革新的な脳イメージング装置の研究開発に積極的に取り組んでいます。例えば、2023年9月、EMVisionは2023年AFR BOSS Most Innovative Companies listの健康部門のトップイノベーターに選ばれました。EMVisionの顕著な功績は、革新的なポータブル脳スキャン装置で、脳の健康と機能を迅速かつ非侵襲的に評価するために高度なイメージング技術をユーティリティとして設計されています。この装置は電磁イメージングの原理に基づいて作動し、脳の構造と活動の詳細な画像を生成するために様々な処置を組み合わせて使用します。

最終用途の洞察

2024年に最大の収益シェアを占めたのは病院セグメント。病院は神経疾患の診断と治療において重要な役割を担っており、多くの場合、高度な脳画像技術を必要とします。これらの施設は通常、最先端機器に投資する財源があり、患者に包括的な診断サービスを提供することができます。さらに、病院は神経科医、神経外科医、放射線科医などの専門家からなる集学的チームを雇用しており、これらのチームが協力して正確な診断と効果的な治療戦略を実現しています。神経疾患の世界的な有病率の増加は、これらの疾患の管理における正確でタイムリーな診断の重要性を強調し、病院における脳画像診断装置の需要をさらに促進すると予想されます。

画像診断センター分野は、予測期間中に最も速いCAGRで成長する見込みです。脳関連疾患の早期診断と早期治療の重要性に対する認識が高まるにつれ、専門的な機器と専門知識を有する診断センターへの信頼が高まっています。さらに、診断センターは、高い診断精度と効率を維持するために、最新の画像技術の進歩をいち早く取り入れています。例えば、富士フイルムインドは2024年3月、ハイデラバードのVijaya Diagnostic Centreに革新的なオープンMRI装置APERTO Lucentを設置すると発表しました。こうしたセンターが提供する利便性とアクセスの良さも、患者の間で導入が進んでいる要因となっています。

地域別インサイト

北米の脳画像診断装置市場は、2024年に39.2%の最大収益シェアを獲得して世界市場を席巻。高解像度MRI、PETスキャン、機能的MRIなど、脳画像診断装置の技術進歩は診断能力を大幅に向上させ、北米市場の成長を後押ししています。これらの技術革新により、神経疾患の検出精度と検出速度が向上しています。さらに、特にアルツハイマー病、パーキンソン病、脳卒中といった疾患の有病率が上昇していることから、早期かつ正確な診断ツールに対する需要が高まっています。医療提供者は、より良い治療計画とモニタリングをサポートするために、これらの高度な画像ソリューションを採用するようになっており、この地域における脳画像機器産業の成長をさらに後押ししています。

先進的な医療インフラや充実した医療研究・技術投資などの技術が市場の成長を後押ししています。このようなインフラが最先端の脳画像技術の採用を支えています。また、北米には数多くの医療機器メーカーや神経科学研究機関があります。これらの機関が脳画像診断装置の技術革新と進歩を推進し、この地域の市場拡大に貢献しています。

米国の脳画像装置市場の動向

米国の脳画像機器市場は、神経疾患の早期発見への注目が高まっていることから、2024年の地域別市場で最大のシェアを占めています。早期診断により、より効果的な治療が可能になり、患者の予後も改善されるため、高度な画像技術の採用が増加しています。さらに、ポータブルでコンパクトな脳画像診断装置の開発傾向は、遠隔地やポイントオブケアを含むさまざまな環境での診断を容易にし、アクセシビリティと利便性を向上させています。このような技術革新は医療提供を向上させ、米国市場全体の成長を後押ししています。

この成長は、GEヘルスケア、シーメンス・ヘルティニアスAG、Koninklijke Philips N.V.など、この国の主要な市場プレイヤーのおかげでもあります。例えば、2024年1月、シーメンス・ヘルティニアーズ社は、MAGNETOM Cima.X 3テスラ(3T)磁気共鳴画像スキャナーのFDA承認を発表しました。

ヨーロッパの脳画像装置市場動向

欧州の脳画像機器市場は予測期間中に大幅な拡大が見込まれます。AIと機械学習技術を脳画像機器に統合することで、診断精度、効率性、治療計画を向上させ、地域市場を牽引します。これらの技術は、脳腫瘍、アルツハイマー病、脳卒中などの神経疾患をより正確に特定することを可能にします。さらに、個別化医療へのシフトは、個々の患者のニーズに応える高度な画像ソリューションの需要を促進しています。AI主導のアルゴリズムは、膨大なデータセットを分析してオーダーメイドの治療オプションを提供することができ、患者の転帰を改善し、ヨーロッパの脳画像機器産業の成長を促進します。

ヨーロッパにおける脳疾患の有病率の増加と、早期診断・早期介入の重要性に対する意識の高まりが、脳画像診断装置の需要を促進しています。この需要は、先進医療技術へのアクセスを改善するための有利な償還政策や政府の取り組みによってさらに加速しています。例えば、ヒューマン・ブレイン・プロジェクト(Human Brain Project:HBP)は、神経科学と医療の分野を発展させ、脳に着想を得た情報技術の開発に努めることを目的とした、欧州の複数の国にまたがる協力的な取り組みです。

英国の脳画像診断装置市場は、技術の進歩により、より精密で効率的な画像診断装置が開発され、成長が見込まれています。医療施設ではこれらの機器の導入が進んでおり、同国の研究開発(R&D)活動の活発化が市場成長をさらに押し上げると期待されています。2024年2月、ノッティンガム大学のスピンアウト企業であるCerca Magneticsは215万米ドルの資金を獲得しました。この資金は、認知症の早期発見に特化したウェアラブル脳画像技術の研究支援を目的とした、英国政府による量子分野への4,837万米ドルの大規模投資の一部です。

フランスの脳画像機器市場は、脳腫瘍の増加により脳画像機器の使用が必要となり、2024年から2030年にかけて成長する見込みです。例えば、国際がん研究機関によると、2022年には脳および中枢神経系のがんは41件でしたが、2027年には164件に増加すると推定されています。

ドイツの脳画像機器市場も、2024年から2030年にかけて成長する見込みです。この背景には、人口の急速な高齢化があり、アルツハイマー病などの脳疾患の有病率が高まっていることがあります。さらに、同国の発達した医療制度、高度に熟練した労働力、多額の医療費もこの成長に寄与しています。

アジア太平洋地域の脳画像機器市場の動向

アジア太平洋地域の脳画像装置市場は、医療投資の増加と高齢化社会の進展に後押しされ、2025年から2030年にかけて年平均成長率9.4%で最も急成長する地域となる見込みです。医療インフラへの資金提供の増加により、高度な診断技術へのアクセスが向上。同時に、アルツハイマー病や脳卒中などの神経疾患に罹患しやすい高齢化社会が、高精度の画像診断ソリューションの需要を押し上げています。このような人口動態の変化は、医療技術の革新と相まって、市場成長にとって有利な環境を生み出し、地域全体でより高度で利用しやすい脳画像診断装置の開発を促進しています。

アジア太平洋地域の国々では、脳に関連する疾患や疾病の有病率が増加しており、これが高度な診断技術に対する需要を促進しています。アルツハイマー病、パーキンソン病、脳卒中などの疾患は、高齢化、ライフスタイルの変化、疾患に対する意識の向上などの要因により、より一般的になりつつあります。そのため、正確でタイムリーな診断に対するニーズが高まっており、脳画像診断装置はそのニーズに応えることができます。

日本の脳画像診断装置市場の動向

日本の脳画像診断装置市場は、予測期間中、地域別市場において最も速いCAGRで成長すると予測されています。例えば、2023年11月、画像解析ソフトウェアに特化した医療技術企業であるRapidAIは、日本におけるクラスIIIの承認取得を発表しました。この規制上のマイルストーンとともに、RapidAIはRapid Edge Cloudと名付けられたハイブリッド技術プラットフォームと、脳卒中識別のための非造影CTソリューションを日本市場に導入しました。

南米脳画像診断装置市場動向

中南米市場の脳画像装置は、予測期間を通じて緩やかな成長が見込まれています。この背景には、医療従事者や一般住民の間で、脳関連疾患の早期発見・診断の重要性に対する認識と認識が高まっていることがあります。このような意識の高まりが、そのような状態のタイムリーな特定と治療に役立つ脳画像診断装置やモニタリング装置を含む高度な診断技術に対する需要を促進しています。

中東アフリカの脳画像機器市場の動向

中東アフリカの脳画像機器市場は今後数年で成長すると予測されています。中東アフリカ地域のさまざまな国で脳疾患の有病率が上昇しています。人口の高齢化、ライフスタイルの変化、メンタルヘルス問題に対する意識の高まりなどの要因が、これらの疾患の発生率上昇に寄与しています。その結果、脳障害の早期発見と治療に対する需要が高まっています。したがって、脳画像診断装置市場の成長を後押ししています。

主要企業と市場シェア

- 脳画像機器産業の主要企業には、GEヘルスケア、Koninklijke Philips N.V.、シーメンス・ヘルスイニアーズAG、メドトロニック、キヤノンメディカルシステムズなどがあります。

- シーメンス・ヘルスイニアスAGは、画像診断、臨床検査診断、分子医学などの先端医療技術を提供。同社は、医療提供者向けに、患者ケアの強化、効率性の向上、医療のイノベーションを促進するソリューションを提供しています。

- メドトロニックは、循環器、糖尿病、神経、外科手術のソリューションなど、幅広い医療機器と治療法を提供しています。同社は、革新的な技術と先進的な医療ソリューションを通じて、世界中で患者の転帰を改善することに注力しています。

主要な脳画像機器企業

脳イメージング装置市場の主要企業は以下の通り。これらの企業は総計で最大の市場シェアを占め、産業動向を左右しています。

-

- GE Healthcare

- Koninklijke Philips N.V.

- Siemens Healthineers

- Medtronic

- Compumedics Limited

- MEGIN

- CTF MEG NEURO INNOVATIONS, INC

- FieldLine Inc

- Cerca Magnetics Limited

- Advanced Brain Monitoring, Inc.

- CANON MEDICAL SYSTEMS CORPORATION

- Natus

- Magstim EGI

- Cadwell Industries Inc.

- Nihon Kohden Corporation

- NeuroLogica Corp.

最近の動向

- 2024年3月、脳疾患のAIソリューションに特化したニューロフェット社は、アルツハイマー病、パーキンソン病、および関連する神経疾患に焦点を当てた国際イベント「AD/PD 2024」に参加しました。このイベントでニューロフェットは、実用化間近の副作用解析ツールやアミロイド陽性予測ツールなど、アルツハイマー病の治療を目的とした技術を発表。

- 2024年3月、FUJIFILM IndiaはCT & MRI User ConclaveでEchelon Synergy MRIを発表しました。エシュロンシナジーは、医療技術の大きな進歩を象徴し、比類のない性能、迅速な検査時間、エネルギー効率、手頃な価格を実現。

- 2024年2月、フィリップスはSynthetic MRと共同で、多発性硬化症(MS)、外傷性脳損傷(TBI)、認知症などの脳障害の診断と治療効果の評価を行うSmart Quant Neuro 3Dを発表しました。Smart Quant Neuro 3D技術は、さまざまな脳組織の自動測定、脳疾患の意思決定支援、進行の追跡、治療結果の評価を提供します。

脳イメージング装置の世界市場レポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査の目的のため、Grand View Research社は世界の脳画像装置市場レポートを製品、用途、モダリティ、エンドユース、地域別に区分しています:

- 製品展望(売上高、百万米ドル、2018年~2030年)

- デバイス

- 脳波計

- MEG

- MRI

- CT

- PET

- その他の機器

- 付属品

- 電極

- センサー

- その他の付属品

- デバイス

- アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

- 脳卒中

- 脳腫瘍

- 外傷性脳損傷(TBI)

- てんかん

- 睡眠時無呼吸症候群

- 頭痛

- 構造異常

- その他の用途

- モダリティの展望(売上高、百万米ドル、2018年~2030年)

- 固定式

- ポータブル

- ウェアラブル

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- 病院

- 画像診断センター

- 外来手術センター

- その他のエンドユーザー

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 用途

1.2.3. モダリティ

1.2.4. 最終用途

1.2.5. 地域範囲

1.2.6. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.8. 二次情報源のリスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品の展望

2.2.2. アプリケーションの展望

2.2.3. モダリティの展望

2.2.4. 最終用途の展望

2.2.5. 地域別の展望

2.3. 競争シナリオ

第3章. 脳イメージングデバイス市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.3. 脳画像装置市場の分析ツール

3.3.1. 産業分析-ポーターのファイブフォース分析

3.3.1.1. サプライヤーパワー

3.3.1.2. バイヤーパワー

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合ライバル

3.3.2. PESTLE分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

第4章. 脳イメージングデバイス市場 製品の推定とトレンド分析

4.1. 製品セグメントダッシュボード

4.2. 脳画像診断装置市場 製品動向分析

4.3. 脳画像装置の世界市場規模・動向分析、製品別、2018〜2030年 (百万米ドル)

4.4. デバイス

4.4.1. 2018年から2030年までの市場推定と予測(USD Million)

4.4.2. 脳波計

4.4.2.1. 2018年から2030年までの市場推定と予測(USD Million)

4.4.3. MEG

4.4.3.1. 2018~2030年の市場推定と予測(百万米ドル)

4.4.4. MRI

4.4.4.1. 2018~2030年の市場推定と予測(USD Million)

4.4.5. CT

4.4.5.1. 2018年から2030年までの市場推定と予測(USD Million)

4.4.6. PET

4.4.6.1. 2018~2030年の市場推定と予測(百万米ドル)

4.4.7. その他のデバイス

4.4.7.1. 2018〜2030年の市場推定と予測(USD Million)

4.5. 付属品

4.5.1. 2018年から2030年までの市場推定と予測(USD Million)

4.5.2. 電極

4.5.2.1. 2018年から2030年までの市場推定と予測(USD Million)

4.5.3. センサー

4.5.3.1. 2018年から2030年までの市場推定と予測(USD Million)

4.5.4. その他の付属品

4.5.4.1. 2018〜2030年の市場推定と予測(USD Million)

第5章. 脳画像診断装置市場 用途別推定と動向分析

5.1. アプリケーションセグメントダッシュボード

5.2. 脳画像装置市場 アプリケーション動向分析

5.3. 脳画像装置の世界市場規模・動向分析、用途別、2018〜2030年 (百万米ドル)

5.4. 脳卒中

5.4.1. 2018年から2030年までの市場推定と予測(USD Million)

5.5. 脳腫瘍

5.5.1. 2018年から2030年までの市場推定と予測(USD Million)

5.6. 外傷性脳損傷(TBI)

5.6.1. 2018〜2030年の市場推定と予測(百万米ドル)

5.7. てんかん

5.7.1. 2018~2030年の市場推定と予測(USD Million)

5.8. 睡眠時無呼吸症候群

5.8.1. 2018〜2030年の市場推定と予測(USD Million)

5.9. 頭痛

5.9.1. 2018〜2030年の市場推定と予測(USD Million)

5.10. 構造異常

5.10.1. 2018~2030年の市場推定と予測(百万米ドル)

5.11. その他の用途

5.11.1. 2018年から2030年までの市場推定と予測(USD Million)

第6章. 脳画像診断装置市場 モダリティ別推定と動向分析

6.1. モダリティセグメントダッシュボード

6.2. 脳画像診断装置市場 モダリティ別動向分析

6.3. 脳画像装置の世界市場規模・動向分析、モダリティ別、2018〜2030年 (百万米ドル)

6.4. 固定

6.4.1. 2018年から2030年までの市場推定と予測(USD Million)

6.5. ポータブル

6.5.1. 2018〜2030年の市場推定と予測(USD Million)

6.6. ウェアラブル

6.6.1. 2018年から2030年までの市場推定と予測(USD Million)

第7章. 脳イメージングデバイス市場 エンドユースの推定と動向分析

7.1. エンドユーズセグメントダッシュボード

7.2. 脳画像装置市場 最終用途の動向分析

7.3. 脳画像装置の世界市場規模・動向分析:エンドユース別、2018〜2030年 (百万米ドル)

7.4. 病院

7.4.1. 2018年から2030年までの市場推定と予測(USD Million)

7.5. 画像診断センター

7.5.1. 2018~2030年の市場推定と予測(USD Million)

7.6. 外来手術センター

7.6.1. 2018~2030年の市場推定と予測(USD Million)

7.7. その他のエンドユーザー

7.7.1. 2018年から2030年までの市場推定と予測(USD Million)

第8章. 脳画像診断装置市場 地域別推定と動向分析

8.1. 地域別市場ダッシュボード

8.2. 地域別市場シェア分析、2024年および2030年

8.3. 地域別の脳画像装置市場 主要なポイント

8.4. 北米

8.4.1. 米国

8.4.1.1. 主要国の動向

8.4.1.2. 規制の枠組み/償還構造

8.4.1.3. 競争シナリオ

8.4.1.4. 2018〜2030年の米国市場の推定と予測(百万米ドル)

8.4.2. カナダ

8.4.2.1. 主要国の動向

8.4.2.2. 規制の枠組み/償還構造

8.4.2.3. 競争シナリオ

8.4.2.4. カナダ市場の推定と予測 2018〜2030年 (百万米ドル)

8.4.3. メキシコ

8.4.3.1. 主要国の動向

8.4.3.2. 規制の枠組み/償還構造

8.4.3.3. 競争シナリオ

8.4.3.4. メキシコ市場の推定と予測 2018~2030 (百万米ドル)

8.5. ヨーロッパ

8.5.1. 英国

8.5.1.1. 主要国の動向

8.5.1.2. 規制の枠組み/償還構造

8.5.1.3. 競争シナリオ

8.5.1.4. 2018〜2030年の英国市場の推定と予測(百万米ドル)

8.5.2. ドイツ

8.5.2.1. 主要国の動向

8.5.2.2. 規制の枠組み/償還構造

8.5.2.3. 競争シナリオ

8.5.2.4. ドイツ市場の推定と予測 2018〜2030年 (百万米ドル)

8.5.3. フランス

8.5.3.1. 主要国の動向

8.5.3.2. 規制の枠組み/償還構造

8.5.3.3. 競争シナリオ

8.5.3.4. フランス市場の推定と予測 2018~2030 (百万米ドル)

8.5.4. イタリア

8.5.4.1. 主要国の動向

8.5.4.2. 規制の枠組み/償還構造

8.5.4.3. 競争シナリオ

8.5.4.4. イタリア市場の推定と予測 2018〜2030年 (百万米ドル)

8.5.5. スペイン

8.5.5.1. 主要国の動向

8.5.5.2. 規制の枠組み/償還構造

8.5.5.3. 競争シナリオ

8.5.5.4. スペイン市場の推定と予測 2018~2030年 (百万米ドル)

8.5.6. デンマーク

8.5.6.1. 主要国の動向

8.5.6.2. 規制の枠組み/償還構造

8.5.6.3. 競争シナリオ

8.5.6.4. デンマーク市場の推定と予測 2018~2030 (百万米ドル)

8.5.7. スウェーデン

8.5.7.1. 主要国の動向

8.5.7.2. 規制の枠組み/償還構造

8.5.7.3. 競争シナリオ

8.5.7.4. スウェーデン市場の推定と予測 2018~2030 (百万米ドル)

8.5.8. ノルウェー

8.5.8.1. 主要国の動向

8.5.8.2. 規制の枠組み/償還構造

8.5.8.3. 競争シナリオ

8.5.8.4. ノルウェー市場の推定と予測 2018~2030 (百万米ドル)

8.6. アジア太平洋

8.6.1. 日本

8.6.1.1. 主要国の動向

8.6.1.2. 規制の枠組み/償還構造

8.6.1.3. 競争シナリオ

8.6.1.4. 2018年から2030年までの日本市場の推定と予測(百万米ドル)

8.6.2. 中国

8.6.2.1. 主要国の動向

8.6.2.2. 規制の枠組み/償還構造

8.6.2.3. 競争シナリオ

8.6.2.4. 中国市場の推定と予測 2018〜2030年 (百万米ドル)

8.6.3. インド

8.6.3.1. 主要国の動向

8.6.3.2. 規制の枠組み/償還構造

8.6.3.3. 競争シナリオ

8.6.3.4. インド市場の推定と予測 2018〜2030年 (百万米ドル)

8.6.4. オーストラリア

8.6.4.1. 主要国の動向

8.6.4.2. 規制の枠組み/償還構造

8.6.4.3. 競争シナリオ

8.6.4.4. オーストラリア市場の推定と予測 2018〜2030年 (百万米ドル)

8.6.5. 韓国

8.6.5.1. 主要国の動向

8.6.5.2. 規制の枠組み/償還構造

8.6.5.3. 競争シナリオ

8.6.5.4. 韓国市場の推定と予測 2018~2030年 (百万米ドル)

8.6.6. タイ

8.6.6.1. 主要国の動向

8.6.6.2. 規制の枠組み/償還構造

8.6.6.3. 競争シナリオ

8.6.6.4. タイ市場の推定と予測 2018~2030 (百万米ドル)

8.7. 南米アメリカ

8.7.1. 南米市場の推定と予測 2018〜2030年 (百万米ドル)

8.7.2. ブラジル

8.7.2.1. 主要国のダイナミクス

8.7.2.2. 規制の枠組み/償還構造

8.7.2.3. 競争シナリオ

8.7.2.4. ブラジル市場の推定と予測 2018~2030年 (百万米ドル)

8.7.3. アルゼンチン

8.7.3.1. 主要国の動向

8.7.3.2. 規制の枠組み/償還構造

8.7.3.3. 競争シナリオ

8.7.3.4. アルゼンチン市場の推定と予測 2018~2030 (百万米ドル)

8.8. 中東・アフリカ

8.8.1. 中東・アフリカ市場の推定と予測 2018〜2030年 (百万米ドル)

8.8.2. 南アフリカ

8.8.2.1. 主要国の動向

8.8.2.2. 規制の枠組み/償還構造

8.8.2.3. 競争シナリオ

8.8.2.4. 南アフリカ市場の推定と予測 2018~2030年 (百万米ドル)

8.8.3. サウジアラビア

8.8.3.1. 主要国の動向

8.8.3.2. 規制の枠組み/償還構造

8.8.3.3. 競争シナリオ

8.8.3.4. サウジアラビアの市場推定と予測 2018~2030 (百万米ドル)

8.8.4. アラブ首長国連邦

8.8.4.1. 主要国の動向

8.8.4.2. 規制の枠組み/償還構造

8.8.4.3. 競争シナリオ

8.8.4.4. UAE市場の推定と予測 2018〜2030年 (百万米ドル)

8.8.5. クウェート

8.8.5.1. 主要国の動向

8.8.5.2. 規制の枠組み/償還構造

8.8.5.3. 競争シナリオ

8.8.5.4. クウェート市場の推定と予測 2018~2030 (百万米ドル)

第9章. 競合情勢

9.1. 主要市場参入企業別の最新動向と影響分析

9.2. 企業/競合の分類

9.3. ベンダーランドスケープ

9.3.1. 主要企業ヒートマップ分析、2024年

9.4. 企業プロファイル

9.4.1. GEヘルスケア

9.4.1.1. 会社概要

9.4.1.2. 業績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 戦略的イニシアティブ

9.4.2. フィリップスN.V.

9.4.2.1. 会社概要

9.4.2.2. 業績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 戦略的イニシアティブ

9.4.3. シーメンス・ヘルスィニアースAG

9.4.3.1. 会社概要

9.4.3.2. 業績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的イニシアティブ

9.4.4. メドトロニック

9.4.4.1. 会社概要

9.4.4.2. 業績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的イニシアティブ

9.4.5. コンピュメディックス・リミテッド

9.4.5.1. 会社概要

9.4.5.2. 業績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的イニシアティブ

9.4.6. メギン

9.4.6.1. 会社概要

9.4.6.2. 業績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的イニシアティブ

9.4.7. CTFメガニューロイノベーションズ

9.4.7.1. 会社概要

9.4.7.2. 業績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的イニシアティブ

9.4.8. フィールドライン

9.4.8.1. 会社概要

9.4.8.2. 業績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的イニシアティブ

9.4.9. セルカ・マグネティクス・リミテッド

9.4.9.1. 会社概要

9.4.9.2. 業績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的イニシアティブ

9.4.10. アドバンスト・ブレイン・モニタリング社

9.4.10.1. 会社概要

9.4.10.2. 業績

9.4.10.3. 製品ベンチマーク

9.4.10.4. 戦略的イニシアティブ

9.4.11. キヤノンメディカルシステムズ株式会社

9.4.11.1. 会社概要

9.4.11.2. 業績

9.4.11.3. 製品ベンチマーク

9.4.11.4. 戦略的イニシアティブ

9.4.12. ナトゥス

9.4.12.1. 会社概要

9.4.12.2. 業績

9.4.12.3. 製品ベンチマーク

9.4.12.4. 戦略的イニシアティブ

9.4.13. マグスティムEGI

9.4.13.1. 会社概要

9.4.13.2. 業績

9.4.13.3. 製品ベンチマーク

9.4.13.4. 戦略的イニシアティブ

9.4.14. キャドウェル産業

9.4.14.1. 会社概要

9.4.14.2. 業績

9.4.14.3. 製品ベンチマーク

9.4.14.4. 戦略的イニシアティブ

9.4.15. 日本光電工業

9.4.15.1. 会社概要

9.4.15.2. 業績

9.4.15.3. 製品ベンチマーク

9.4.15.4. 戦略的イニシアティブ

9.4.16. ニューロロジカ社

9.4.16.1. 会社概要

9.4.16.2. 業績

9.4.16.3. 製品ベンチマーク

9.4.16.4. 戦略的イニシアティブ

表一覧

表1 二次資料リスト

表2 略語一覧

表3 脳画像装置の世界市場:地域別、2018年~2030年(百万米ドル)

表4 脳画像装置の世界市場:製品別、2018年〜2030年(百万米ドル)

表5 脳画像装置の世界市場:用途別、2018年〜2030年(百万米ドル)

表6 脳画像診断装置の世界市場:モダリティ別、2018年〜2030年(百万米ドル)

表7 脳画像装置の世界市場:最終用途別、2018年〜2030年(百万米ドル)

表8 北米の脳画像装置市場:国別、2018年〜2030年(百万米ドル)

表9 北米の脳画像装置市場:製品別、2018年〜2030年(百万米ドル)

表10 北米の脳画像装置市場、用途別、2018年〜2030年 (百万米ドル)

表11 北米の脳画像装置市場:モダリティ別、2018年〜2030年(百万米ドル)

表12 北米の脳画像装置市場:最終用途別、2018年〜2030年 (百万米ドル)

表13 米国の脳画像装置市場:製品別、2018年〜2030年(百万米ドル)

表14 米国の脳画像装置市場:用途別、2018年〜2030年(百万米ドル)

表15 米国の脳画像装置市場:モダリティ別、2018年〜2030年(百万米ドル)

表16 米国の脳画像装置市場:最終用途別、2018年~2030年(百万米ドル)

表17 カナダの脳画像装置市場:製品別、2018年〜2030年(百万米ドル)

表18 カナダの脳画像装置市場:用途別、2018年〜2030年(百万米ドル)

表19 カナダの脳画像装置市場:モダリティ別、2018年〜2030年(百万米ドル)

表20 カナダの脳画像装置市場:最終用途別、2018年〜2030年(百万米ドル)

表21 メキシコの脳画像装置市場:製品別、2018年〜2030年(百万米ドル)

表22 メキシコの脳画像装置市場:用途別、2018年〜2030年(百万米ドル)

表23 メキシコの脳画像装置市場:モダリティ別、2018年〜2030年(百万米ドル)

表24 メキシコの脳画像装置市場:最終用途別、2018年〜2030年 (百万米ドル)

表25 ヨーロッパの脳画像装置市場:国別、2018年〜2030年(百万米ドル)

表26 ヨーロッパの脳画像装置市場:製品別、2018年〜2030年(百万米ドル)

表27 ヨーロッパの脳画像装置市場:用途別、2018年〜2030年 (百万米ドル)

表28 ヨーロッパの脳画像装置市場:モダリティ別、2018年〜2030年 (百万米ドル)

表29 ヨーロッパの脳画像装置市場:最終用途別、2018年〜2030年 (百万米ドル)

表30 英国脳画像装置市場:製品別、2018年〜2030年 (百万米ドル)

表31 英国脳画像装置市場:用途別:2018年〜2030年 (百万米ドル)

表32 英国脳画像装置市場:モダリティ別:2018年〜2030年 (百万米ドル)

表33 英国脳画像装置市場:最終用途別:2018年〜2030年 (百万米ドル)

表34 ドイツの脳画像装置市場:製品別、2018年〜2030年(百万米ドル)

表35 ドイツの脳画像装置市場:用途別、2018年〜2030年(百万米ドル)

表36 ドイツの脳画像装置市場:モダリティ別:2018年〜2030年(百万米ドル)

表37 ドイツの脳画像装置市場:最終用途別:2018年〜2030年 (百万米ドル)

表38 フランスの脳画像装置市場:製品別、2018年~2030年 (百万米ドル)

表39 フランスの脳画像装置市場:用途別:2018年〜2030年 (百万米ドル)

表40 フランスの脳画像装置市場:モダリティ別:2018年-2030年 (百万米ドル)

表41 フランスの脳画像装置市場:最終用途別:2018年〜2030年 (百万米ドル)

表42 イタリアの脳画像装置市場:製品別、2018年〜2030年(百万米ドル)

表43 イタリアの脳画像装置市場:用途別、2018年〜2030年(百万米ドル)

表44 イタリアの脳画像装置市場:モダリティ別:2018年〜2030年(百万米ドル)

表45 イタリアの脳画像装置市場:最終用途別:2018年〜2030年 (百万米ドル)

表46 スペインの脳画像装置市場:製品別、2018年〜2030年(百万米ドル)

表47 スペインの脳画像装置市場:用途別:2018年〜2030年(百万米ドル)

表48 スペインの脳画像装置市場:モダリティ別:2018年〜2030年(百万米ドル)

表49 スペインの脳画像装置市場:最終用途別:2018〜2030年 (百万米ドル)

表50 デンマークの脳画像装置市場:製品別、2018年~2030年(百万米ドル)

表51 デンマークの脳画像装置市場:用途別、2018年〜2030年(百万米ドル)

表52 デンマークの脳画像装置市場:モダリティ別:2018〜2030年(百万米ドル)

表53 デンマークの脳画像装置市場:最終用途別、2018年~2030年(百万米ドル)

表54 スウェーデンの脳画像装置市場:製品別、2018年~2030年(百万米ドル)

表55 スウェーデンの脳画像装置市場:用途別、2018年〜2030年(百万米ドル)

表56 スウェーデンの脳画像装置市場:モダリティ別:2018年-2030年(USD Million)

表57 スウェーデンの脳画像装置市場:最終用途別:2018年〜2030年 (百万米ドル)

表58 ノルウェーの脳画像装置市場:製品別、2018年~2030年(百万米ドル)

表59 ノルウェーの脳画像装置市場:用途別:2018年〜2030年(百万米ドル)

表60 ノルウェーの脳画像装置市場:モダリティ別:2018年-2030年(百万米ドル)

表61 ノルウェーの脳画像装置市場:最終用途別、2018年〜2030年(百万米ドル)

表62 アジア太平洋地域の脳画像装置市場:国別、2018年〜2030年(百万米ドル)

表63 アジア太平洋地域の脳画像装置市場:製品別、2018年〜2030年(百万米ドル)

表64 アジア太平洋地域の脳画像装置市場:用途別、2018年〜2030年(百万米ドル)

表65 アジア太平洋地域の脳画像装置市場:モダリティ別、2018年〜2030年(百万米ドル)

表66 アジア太平洋地域の脳画像診断装置市場:最終用途別、2018年〜2030年(百万米ドル)

表67 日本の脳画像診断装置市場:製品別、2018年〜2030年(百万米ドル)

表68 日本脳画像診断装置市場:用途別、2018年〜2030年(百万米ドル)

表69 日本の脳画像診断装置市場:モダリティ別、2018年〜2030年(百万米ドル)

表70 日本の脳画像診断装置市場:最終用途別、2018年〜2030年(百万米ドル)

表71 中国の脳画像装置市場:製品別、2018年〜2030年(百万米ドル)

表72 中国脳画像装置市場:用途別:2018年〜2030年(百万米ドル)

表73 中国の脳画像装置市場:モダリティ別、2018年〜2030年(百万米ドル)

表74 中国脳画像装置市場:最終用途別:2018年〜2030年 (百万米ドル)

表75 インドの脳画像装置市場:製品別、2018年〜2030年(百万米ドル)

表76 インドの脳画像装置市場:用途別、2018年〜2030年(百万米ドル)

表77 インドの脳画像装置市場:モダリティ別、2018年〜2030年 (百万米ドル)

表78 インドの脳画像装置市場:最終用途別、2018年〜2030年 (百万米ドル)

表79 オーストラリアの脳画像装置市場:製品別、2018年〜2030年(百万米ドル)

表80 オーストラリアの脳画像装置市場:用途別、2018年〜2030年(百万米ドル)

表81 オーストラリアの脳画像装置市場:モダリティ別、2018年〜2030年 (百万米ドル)

表82 オーストラリアの脳画像装置市場:最終用途別:2018年〜2030年(百万米ドル)

表83 韓国の脳画像装置市場:製品別、2018年〜2030年(百万米ドル)

表84 韓国脳画像装置市場:用途別:2018年〜2030年(USD Million)

表85 韓国の脳画像装置市場:モダリティ別:2018年〜2030年(USD Million)

表86 韓国脳画像装置市場:最終用途別:2018年〜2030年 (百万米ドル)

表87 タイの脳画像装置市場:製品別:2018年〜2030年(USD Million)

表88 タイの脳画像装置市場:用途別:2018年〜2030年 (百万米ドル)

表89 タイの脳画像装置市場:モダリティ別:2018年〜2030年 (百万米ドル)

表90 タイの脳画像装置市場:最終用途別:2018年〜2030年 (百万米ドル)

表91 南米脳画像装置市場:国別、2018年〜2030年(百万米ドル)

表92 中南米の脳画像装置市場:製品別、2018年〜2030年(百万米ドル)

表93 中南米の脳画像装置市場:用途別、2018年〜2030年(百万米ドル)

表94 中南米の脳画像装置市場:モダリティ別、2018年〜2030年(百万米ドル)

表95 南米脳画像装置市場:最終用途別:2018年〜2030年(百万米ドル)

表96 ブラジル脳画像装置市場:製品別、2018年〜2030年 (百万米ドル)

表97 ブラジルの脳画像装置市場:用途別:2018年〜2030年(百万米ドル)

表98 ブラジルの脳画像装置市場:モダリティ別:2018年-2030年(USD Million)

表99 ブラジルの脳画像装置市場:最終用途別:2018年〜2030年(USD Million)

表100 アルゼンチンの脳画像装置市場:製品別、2018年~2030年(百万米ドル)

表101 アルゼンチンの脳画像装置市場:用途別:2018年-2030年(USD Million)

表102 アルゼンチンの脳画像装置市場:モダリティ別:2018年-2030年(USD Million)

表103 アルゼンチンの脳画像装置市場:最終用途別、2018年~2030年(百万米ドル)

表104 中東・アフリカの脳画像装置市場:国別、2018年〜2030年(百万米ドル)

表105 中東・アフリカの脳画像装置市場:製品別、2018年〜2030年(百万米ドル)

表106 中東・アフリカの脳画像装置市場:用途別、2018年〜2030年(百万米ドル)

表107 中東・アフリカの脳画像装置市場:モダリティ別、2018年〜2030年(百万米ドル)

表108 中東・アフリカの脳画像装置市場:最終用途別、2018年〜2030年(百万米ドル)

表109 南アフリカの脳画像装置市場:製品別、2018年〜2030年(百万米ドル)

表110 南アフリカの脳画像装置市場:用途別、2018年〜2030年(百万米ドル)

表111 南アフリカの脳画像装置市場:様式別、2018年〜2030年(百万米ドル)

表112 南アフリカの脳画像装置市場:最終用途別:2018年〜2030年 (百万米ドル)

表113 サウジアラビアの脳画像装置市場:製品別、2018年~2030年 (百万米ドル)

表114 サウジアラビアの脳画像装置市場:用途別、2018年〜2030年 (百万米ドル)

表115 サウジアラビアの脳画像装置市場:モダリティ別、2018年~2030年 (百万米ドル)

表116 サウジアラビアの脳画像装置市場:最終用途別、2018年~2030年 (百万米ドル)

表117 UAE脳画像装置市場:製品別、2018年~2030年(百万米ドル)

表118 UAE脳画像装置市場:用途別:2018年~2030年(百万米ドル)

表119 UAE脳画像装置市場:モダリティ別:2018年~2030年(百万米ドル)

表120 UAE脳画像装置市場:最終用途別:2018年~2030年(百万米ドル)

表121 クウェートの脳画像装置市場:製品別、2018年~2030年 (百万米ドル)

表122 クウェートの脳画像装置市場:用途別:2018年-2030年 (百万米ドル)

表123 クウェートの脳画像装置市場:モダリティ別:2018年-2030年 (百万米ドル)

表124 クウェートの脳画像装置市場:最終用途別、2018年~2030年 (百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量処置

図3 一次調査のパターン

図4 一次インタビュー

図5 市場調査のアプローチ

図6 金額別サイジングと予測

図7 市場シェア評価のためのQFDモデリング

図8 市場形成と検証

図9 脳画像機器市場 市場の展望

図10 脳画像機器の競合洞察

図11 親市場の展望

図12 関連/補助市場の展望

図13 普及・成長展望マッピング

図14 産業バリューチェーン分析

図15 脳画像診断装置市場の促進要因

図16 脳画像診断装置市場の阻害要因

図17 脳画像診断装置市場の戦略的イニシアティブ分析

図18 脳画像診断装置市場 製品動向分析

図19 脳画像機器市場:製品動向分析 製品の展望と主要なポイント

図20 デバイス市場の推定と予測、2018〜2030年

図21 EEG市場の推定と予測、2018年〜2030年

図22 MEG市場の推定と予測、2018年~2030年

図23 MRI市場の推定と予測、2018年〜2030年

図24 CT市場の推定と予測、2018年〜2030年

図25 PET市場の推定と予測、2018年〜2030年

図26 その他の機器市場の推定と予測、2018年〜2030年

図27 付属品市場の推定と予測、2018年〜2030年

図28 電極市場の推定と予測、2018年〜2030年

図29 センサー市場の推定と予測、2018年〜2030年

図30 その他の付属品市場の推定と予測、2018年〜2030年

図31 脳イメージング装置市場 アプリケーション動向分析

図32 脳画像機器市場:アプリケーション動向分析 アプリケーションの展望と要点

図33 脳卒中市場の推定と予測、2018年〜2030年

図34 脳腫瘍市場の推定と予測、2018年〜2030年

図35 外傷性脳損傷(TBI)市場の推定と予測、2018年〜2030年

図36 てんかん市場の推定と予測、2018年〜2030年

図37 睡眠時無呼吸症候群市場の推定と予測、2018年〜2030年

図38 頭痛市場の推定と予測、2018〜2030年

図39 構造異常市場の推定と予測、2018年〜2030年

図40 その他の用途市場の推定と予測、2018年~2030年

図41 脳画像診断装置市場: モダリティ移動分析

図42 脳画像診断装置市場: モダリティの展望と主要なポイント

図43 固定型市場の推定と予測、2018年~2030年

図44 ポータブル市場の推定と予測、2018年~2030年

図45 ウェアラブル市場の推定と予測、2018年~2030年

図46 脳画像機器市場: エンドユースの動向分析

図47 脳画像機器市場:エンドユースの動向分析 エンドユースの展望と要点

図48 病院市場、2018年~2030年(百万米ドル)

図49 画像診断センター市場:2018年〜2030年(百万米ドル)

図50 外来手術センター市場、2018年〜2030年(百万米ドル)

図51 その他のエンドユーザー市場、2018年~2030年(百万米ドル)

図. 52 脳画像診断装置の世界市場: 地域別動向分析

図53 脳画像装置の世界市場:地域別動向分析 地域別の展望と要点

図54 北米市場の推定と予測、2018年〜2030年

図55 米国市場の推定と予測、2018年〜2030年

図56 カナダ市場の推定と予測、2018年〜2030年

図57 メキシコ市場の推定と予測、2018年〜2030年

図58 ヨーロッパ市場の推定と予測、2018年〜2030年

図59 イギリス市場の推定と予測、2018年〜2030年

図60 ドイツ市場の推定と予測、2018年〜2030年

図61 フランス市場の推定と予測、2018年〜2030年

図62 イタリア市場の推定と予測、2018年〜2030年

図63 スペインの市場推定と予測、2018年〜2030年

図64 デンマークの市場推定と予測、2018年〜2030年

図65 スウェーデンの市場推定と予測、2018年〜2030年

図66 ノルウェーの市場推定と予測、2018年〜2030年

図67 アジア太平洋地域の市場推定と予測、2018年〜2030年

図68 日本市場の推定と予測、2018年〜2030年

図69 中国市場の推定と予測、2018年〜2030年

図70 インド市場の推定と予測、2018年〜2030年

図71 オーストラリア市場の推定と予測、2018年〜2030年

図72 韓国の市場推定と予測、2018年〜2030年

図73 タイ市場の推定と予測、2018年〜2030年

図74 南米アメリカの市場推定と予測、2018年〜2030年

図75 ブラジルの市場推定と予測、2018年〜2030年

図76 アルゼンチン市場の推定と予測、2018年〜2030年

図77 中東・アフリカ市場の推定と予測、2018年〜2030年

図78 南アフリカの市場推定と予測、2018年〜2030年

図79 サウジアラビアの市場推定と予測、2018年〜2030年

図80 UAE市場の推定と予測、2018年〜2030年

図81 クウェートの市場推定と予測、2018年〜2030年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/