神経疾患の増加は、世界的な市場拡大を著しく後押ししています。世界人口の高齢化に伴い、アルツハイマー病、パーキンソン病(PD)、てんかん、うつ病などの疾患の発生率が続々と増加しています。アルツハイマー病研究英国財団(Alzheimer’s Research UK)の報告によると、2023年時点でイギリスでは約85万人が認知症を患っており、そのうち約62%がアルツハイマー病によるものです。2023年11月のロンドン大学ユニバーシティ・カレッジの研究予測では、2040年までにイングランドとウェールズで認知症患者が170万人を超えると推計されており、脳埋め込み型デバイスなどの革新的な治療法への需要が高まっています。

神経科学と神経技術における技術的進歩は、医療科学の限界を押し広げ、市場成長を促進しています。機能的磁気共鳴画像法(fMRI)や脳波検査(EEG)などの神経画像化技術の発展は、脳の神経回路の理解を深め、より高度で標的を絞った脳埋め込み技術の開発を可能にしています。さらに、低侵襲埋め込み技術や無線通信システムの開発は、市場における重要な機会を提示しています。これらの進歩は、特にブラジルのような国で脳埋め込みデバイスの採用を増加させるものと予想されています。ブラジルでは、2024年までに最小侵襲的手術が25%以上増加すると予測されています。

高度な神経治療への意識の高まりと医療費の増加も、脳埋め込みデバイスの需要を後押ししています。さらに、臨床試験のポジティブな結果が医師と患者の信頼を築き、採用率の向上につながっています。患者教育と支援活動は、脳埋め込み型デバイスの理解と受け入れを促進し、市場拡大に貢献しています。さらに、研究開発への公的・民間投資の継続は、新規埋め込み型デバイスや療法の開発に不可欠です。2024年、日本の文部科学省(MEXT)は科学技術予算から神経科学研究に約160億ドルを配分しました。この資金は、脳科学の進展、若手研究者、国際協力支援に充てられました。

製品動向

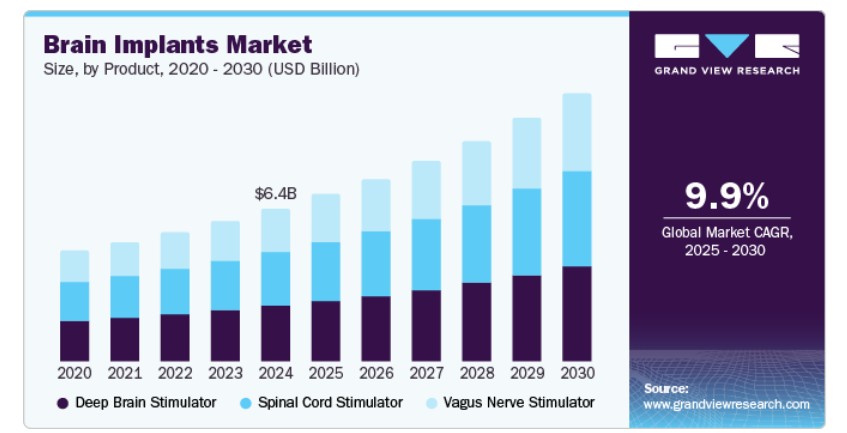

深部脳刺激装置(DBS)が市場を支配し、2024年に36.6%のシェアを占めました。深部脳刺激装置は、パーキンソン病、てんかん、本態性振戦などの神経疾患の有病率増加により、需要が高まっています。例えば、アメリカ神経外科医学会が2024年4月に発表した研究によると、米国では約25万人がジストニアを患っています。この神経疾患は、不随意の筋肉収縮を特徴とし、年齢や人種を問わず影響を及ぼし、異常な姿勢や運動を引き起こします。技術革新、低侵襲手術、臨床効果、規制当局の承認などが市場成長を後押ししています。FDAなどの規制当局による新規DBSデバイスの承認は、治療選択肢の拡大に貢献しています。

迷走神経刺激装置(VNS)は、予測期間中に最も高い年平均成長率(CAGR)10.3%で成長すると予想されています。てんかん、うつ病、片頭痛などの神経疾患の有病率は、VNSの需要を後押ししており、その市場シェアは拡大し、採用が進んでいます。VNSデバイスは、てんかん、うつ病、片頭痛、睡眠時無呼吸症候群などの多様な疾患の管理に有効であることから、治療選択肢として人気を集めています。

アプリケーションインサイト

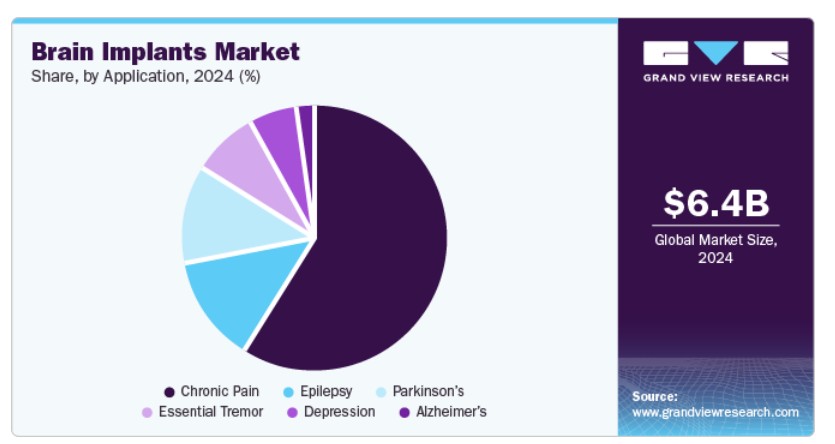

慢性疼痛セグメントが市場をリードし、2024年に59.0%のシェアを占めました。脳植込み技術の最新進展が、慢性疼痛管理における採用拡大を後押ししています。2023年11月のガーディアンの調査では、英国と欧州で有望な結果が報告されました。研究によると、深部脳刺激は、世界人口の相当な割合に影響を与える神経因性疼痛や幻肢痛などの慢性疼痛症状を効果的に緩和することが示されています。例えば、2024年7月、ボストン・サイエンティフィックは、米国フロリダ州で開催されたアメリカ疼痛神経学会(ASPN)の会議で、異質性腰痛治療におけるインターセプトシステムの5年間のデータがポジティブだったと発表しました。クローズドループシステムを含む技術革新は治療効果を向上させ、患者からの低侵襲手術への需要が高まっています。意識の高まり、研究投資の増加、これらの技術への移行の加速が、脳植込みデバイスの採用率向上に寄与しています。

パーキンソン病は、予測期間中に最も高い年平均成長率(CAGR)10.6%で成長すると予測されています。アメリカ・パーキンソン病協会によると、米国では850万人以上がパーキンソン病に罹患しており、そのうち9万人が新規患者です。この国では、医療従事者間の認識向上と研究の活発化を後押しする効果的な治療法として、脳植込み型デバイスへの需要が増加しています。電極設計の改善や研究開発投資などの技術革新が、世界的なDBSの採用を促進しています。その結果、国立医学図書館の2024年の研究によると、薬物療法に反応しなかったパーキンソン病患者は、生活の質が70%向上しました。

地域別動向

北米の脳植込み型医療機器市場は、2024年に売上高の41.5%を占め、世界市場を支配しています。2023年時点で、65歳以上のアメリカ人約670万人がアルツハイマー型認知症を患っており、2060年までに1,380万人に達すると推計されています。これは神経疾患の高頻度を浮き彫りにしています。この需要は、確立された医療インフラと研究開発への大規模な投資により支えられ、脳埋め込み技術の開発を促進しています。最小侵襲的手術などのイノベーションは、安全性と有効性を向上させ、患者と医療提供者の関心を引き付けています。2023年6月、Cognixionの非侵襲的脳コンピュータインターフェース「Cognixion ONE Axon」がFDAのブレイクスルーデバイス指定を取得し、同社の技術がさらに検証されました。この支援と、確立された医療インフラ、研究開発投資が脳埋め込みデバイスの需要を後押ししています。医療従事者間の認識の高まりと支援活動も、これらのデバイスの受け入れを促進しています。

米国脳埋め込みデバイス市場動向

2024年、米国は北米脳埋め込みデバイス市場で75.1%の売上高シェアを占め、市場を牽引しました。米国では、神経疾患の有病率上昇、治療への認識向上、高度な医療技術を有する医師の増加、充実した医療体制が、DBSデバイスの需要を後押ししています。例えば、2024年8月、パーキンソン病財団は、健康、ウェルネス、教育を支援するパーキンソン病(PD)プログラムに100万ドルを超える資金を提供しました。これらの投資により、研究者は、世界中で約1,000万人もの患者が罹患するこの困難な神経疾患に対する新たな治療法や療法の開発を目的とした、さまざまなPD関連分野の研究を実施することが可能になりました。

ヨーロッパの脳埋め込みデバイス市場動向

ヨーロッパの脳埋め込みデバイス市場は2024年に大きな市場シェアを占めており、パーキンソン病やアルツハイマー病などの神経疾患の有病率上昇が主な要因となっています。イギリスでは年間約4,400件の脊髄損傷の新規症例が報告されています。国立脊髄損傷データベースとの連携による最近の分析では、脊髄損傷(SCI)の症例数が大幅に増加していることが示されています。分析結果によると、SCIを患う人々の総数は10万5,000人に上っています。この変化は、外傷性および非外傷性損傷の両方を含むより広範な対象範囲と、データ収集の改善を示しています。標的刺激と個人に合わせたプログラミングの進歩は、インプラントの有効性を向上させています。患者は、生活の質向上、症状管理、介護者の負担軽減の恩恵を受けています。さらに、伝統的な薬物療法から神経の電気刺激への移行に伴い、最小侵襲型デバイスの需要が急増しています。

ドイツの脳植込みデバイス市場は、予測期間中に急速に成長すると予想されています。ドイツの堅固な医療インフラと支援的な償還政策は、脳インプラントの採用を促進してきました。過去数年間、研究開発投資の増加は、手術技術とデバイス設計の進歩を促し、ドイツで高齢化人口により蔓延するパーキンソン病やアルツハイマー病などの神経疾患に対する効果を向上させてきました。意識の高まりと受け入れの拡大は、これらの疾患を含む他の状態の管理における脳インプラントの使用をさらに促進しています。

アジア太平洋地域脳インプラント市場動向

アジア太平洋地域の脳植込み型医療機器市場は、予測期間中に11.1%の最も高い成長率を記録すると予測されています。この地域では、高齢化人口の増加により神経疾患が急増しており、2023年には中国でアルツハイマー病患者が約600万人報告されています。これに対応するため、各国は医療インフラの整備を進め、研究開発投資が脳植込み型医療機器技術(DBSや脊髄刺激装置など)の革新を促進しています。同地域では、予測型脳インプラント、脳活動をモニタリングするスマートヘルメット、長期モニタリング用の脳インプラント(例:カーボン・サイバネティクスのインプラント)なども登場しています。オーストラリアの研究では、知能型BCIデバイスが患者体験に与える影響が報告され、グローバルな脳インプラント市場に示唆を与え、将来の臨床BCI応用を導く倫理的指針の策定を支援しています。これらの進展に加え、意識の高まりと受け入れの拡大が、治療アプローチの変革と患者の生活の質の向上をもたらすと期待されています。政府は支援政策を実施し、医療提供者はこれらの技術を採用して成果の向上を図っています。

日本の脳埋め込みデバイス市場は、アジア太平洋市場において予測期間中に最も高い成長率13.1%で拡大すると予測されています。日本神経学会による研究では、DBSは強迫性障害(OCD)などの精神疾患の潜在的な治療法として指摘されています。欧州と米国では承認されていますが、日本での使用は制限されており、治療へのアクセスが妨げられています。著者らは、科学的証拠と理解に基づいて、日本における DBS の可能性を再評価することを提唱しています。さらに、日本はパーキンソン病などの神経疾患に対する DBS の使用を継続しています。日本の研究チームによる革新的な研究により、75% 以上の精度で脳活動から画像を再構築する、ワイヤレス光神経刺激装置や AI の画期的な技術も開発されています。さらに、ALS などの疾患に対する頭蓋内インプラントの臨床試験も進行中であり、脳インプラント技術の進歩に対する日本の取り組みが伺える。

主な脳インプラント企業情報

この市場で事業を展開している主な企業には、メドトロニック、ボストン・サイエンティフィック、アボットなどが挙げられる。この市場は競争が激しく、多くのメーカーが市場シェアを独占している。製品発売、買収、イノベーションなどの戦略的取り組みが、グローバル展開と持続的な成長の鍵となる。例えば、2024年11月、Neuralink は、同社の脳インプラントと実験的なロボットアームを用いて、四肢麻痺患者におけるこのデバイスの安全性と有効性を評価する実現可能性試験を米国で開始しました。

- Boston Scientific は神経調節を専門とし、PD などの疾患における正確な神経標的化のための Vercise DBS システムを提供しており、個々の患者のニーズに合わせたシステムをカスタマイズしています。

- LivaNova PLC は、神経疾患のための革新的な神経調節療法を開発しています。同社の製品には、てんかんやうつ病治療用の VNS 療法システム、患者の治療成果を改善する THN 睡眠療法装置などがあります。

主な脳インプラント企業:

以下は、脳インプラント市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- Medtronic

- Boston Scientific Corporation

- Abbott

- NeuroPace, Inc.

- ALEVA NEUROTHERAPEUTICS

- LivaNova PLC

- SceneRay Co., Ltd.

最近の動向

- 2024年8月、メドトロニックは、Asleep DBS手術についてFDAの承認を取得しました。これは、米国におけるパーキンソン病および本態性振戦患者に新たな選択肢を提供し、患者の快適性と手術の効率性を高める、初の承認となりました。

- 2024年1月、アボットは、運動障害用の世界最小の充電式遠隔プログラミングデバイス「Liberta RC DBS システム」を米国で発売しました。このデバイスは、NeuroSphere Virtual Clinic を搭載し、充電の頻度が少ないのが特徴です。

世界の脳インプラント市場レポートのセグメント化

このレポートは、2018年から2030年までの世界、地域、国レベルの収益成長予測と、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査では、Grand View Research は、製品、用途、地域に基づいて、世界の脳インプラント市場レポートをセグメント化しています。

製品見通し(収益、百万米ドル、2018年~2030年

- 深部脳刺激装置

- 脊髄刺激装置

- 迷走神経刺激装置

アプリケーション別見通し(売上高、百万ドル、2018年~2030年)

- 慢性疼痛

- てんかん

- パーキンソン病

- うつ病

- 本態性振戦

- アルツハイマー病

地域別見通し(売上高、百万ドル、2018年~2030年)北米米国 カナダ メキシコ ヨーロッパ イギリス ドイツ フランス イタリア スペイン デンマーク スウェーデン ノルウェー アジア太平洋 日本 中国 インド オーストラリア 韓国 タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. アプリケーション

1.3. 推定値と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 主要調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 脳植込み型デバイス市場の変化要因、動向、および範囲

3.1. 市場系譜の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. 事業環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社の競争

3.3.2. PESTLE分析

第4章 脳植込みデバイス市場:製品事業分析

4.1. 製品市場シェア(2024年および2030年)

4.2. 製品セグメントダッシュボード

4.3. 市場規模、予測、およびトレンド分析(製品別、2018年から2030年)(百万米ドル)

4.4. 深部脳刺激装置

4.4.1. 深部脳刺激装置市場、2018年~2030年(百万ドル)

4.5. 脊髄刺激装置

4.5.1. 脊髄刺激装置市場、2018年~2030年(百万ドル)

4.6. 迷走神経刺激装置

4.6.1. 迷走神経刺激装置市場、2018年~2030年(百万米ドル)

第5章 脳植込み型デバイス市場:アプリケーション別事業分析

5.1. アプリケーション別市場シェア、2024年と2030年

5.2. アプリケーションセグメントダッシュボード

5.3. 市場規模、予測、およびトレンド分析(アプリケーション別)、2018年から2030年(百万米ドル)

5.4. 慢性疼痛

5.4.1. 慢性疼痛市場、2018年~2030年(百万米ドル)

5.5. てんかん

5.5.1. てんかん市場、2018年~2030年(百万米ドル)

5.6. パークinson病

5.6.1. パークinson病市場、2018年~2030年(百万ドル)

5.7. 抑うつ症

5.7.1. 抑うつ症市場、2018年~2030年(百万ドル)

5.8. 本態性振戦

5.8.1. 本態性振戦市場、2018年~2030年(百万米ドル)

5.9. アルツハイマー病

5.9.1. アルツハイマー病市場、2018年~2030年(百万米ドル)

第6章 脳植込みデバイス市場:地域別推定値とトレンド分析

6.1. 地域別市場シェア分析、2024年と2030年

6.2. 地域別市場ダッシュボード

6.3. 市場規模、予測、およびトレンド分析(2018年~2030年):

6.4. 北米

6.4.1. 北米脳植込みデバイス市場推定値と予測(国別、2018年~2030年)(百万米ドル)

6.4.2. アメリカ

6.4.2.1. 主要国動向

6.4.2.2. 規制枠組み

6.4.2.3. 競争動向

6.4.2.4. 米国脳植込みデバイス市場規模と予測(2018年~2030年)(百万ドル)

6.4.3. カナダ

6.4.3.1. 主要国動向

6.4.3.2. 規制枠組み

6.4.3.3. 競争動向

6.4.3.4. カナダ脳植込みデバイス市場規模と予測(2018年~2030年、百万米ドル)

6.4.4. メキシコ

6.4.4.1. 主要国動向

6.4.4.2. 規制枠組み

6.4.4.3. 競争動向

6.4.4.4. メキシコ脳植込みデバイス市場規模予測(2018年~2030年、百万米ドル)

6.5. ヨーロッパ

6.5.1. ヨーロッパ脳植込みデバイス市場規模予測(国別、2018年~2030年、百万米ドル)

6.5.2. イギリス

6.5.2.1. 主要国の動向

6.5.2.2. 規制枠組み

6.5.2.3. 競争動向

6.5.2.4. イギリス脳植込みデバイス市場規模予測(2018年~2030年、百万ドル)

6.5.3. ドイツ

6.5.3.1. 主要国の動向

6.5.3.2. 規制枠組み

6.5.3.3. 競争動向

6.5.3.4. ドイツの脳植込みデバイス市場規模と予測(2018年~2030年、百万米ドル)

6.5.4. フランス

6.5.4.1. 主要な国別動向

6.5.4.2. 規制枠組み

6.5.4.3. 競争動向

6.5.4.4. フランス脳植込みデバイス市場規模と予測(2018年~2030年、百万ドル)

6.5.5. イタリア

6.5.5.1. 主要国動向

6.5.5.2. 規制枠組み

6.5.5.3. 競争動向

6.5.5.4. イタリアの脳植込みデバイス市場規模と予測(2018年~2030年、百万米ドル)

6.5.6. スペイン

6.5.6.1. 主要国の動向

6.5.6.2. 規制枠組み

6.5.6.3. 競合分析

6.5.6.4. スペインの脳植込みデバイス市場規模と予測(2018年~2030年、百万米ドル)

6.5.7. ノルウェー

6.5.7.1. 主要国の動向

6.5.7.2. 規制枠組み

6.5.7.3. 競合分析

6.5.7.4. ノルウェーの脳植込みデバイス市場規模と予測(2018年~2030年、百万米ドル)

6.5.8. デンマーク

6.5.8.1. 主要国の動向

6.5.8.2. 規制枠組み

6.5.8.3. 競争動向

6.5.8.4. デンマークの脳植込みデバイス市場規模と予測(2018年~2030年、百万米ドル)

6.5.9. スウェーデン

6.5.9.1. 主要な国別動向

6.5.9.2. 規制枠組み

6.5.9.3. 競争動向

6.5.9.4. スウェーデン脳植込みデバイス市場規模と予測(2018年~2030年、百万米ドル)

6.6. アジア太平洋

6.6.1. アジア太平洋脳植込みデバイス市場規模と予測(国別、2018年~2030年、百万米ドル)

6.6.2. 日本

6.6.2.1. 主要国動向

6.6.2.2. 規制枠組み

6.6.2.3. 競合分析

6.6.2.4. 日本の脳植込みデバイス市場規模と予測(2018年~2030年、百万ドル)

6.6.3. 中国

6.6.3.1. 主要国の動向

6.6.3.2. 規制枠組み

6.6.3.3. 競争動向

6.6.3.4. 中国の脳植込みデバイス市場規模と予測(2018年~2030年、百万米ドル)

6.6.4. インド

6.6.4.1. 主要国の動向

6.6.4.2. 規制枠組み

6.6.4.3. 競争動向

6.6.4.4. インドの脳埋め込みデバイス市場規模と予測(2018年~2030年、百万米ドル)

6.6.5. 韓国

6.6.5.1. 主要国の動向

6.6.5.2. 規制枠組み

6.6.5.3. 競争動向

6.6.5.4. 韓国の脳埋め込みデバイス市場規模と予測(2018年~2030年、百万米ドル)

6.6.6. オーストラリア

6.6.6.1. 主要国の動向

6.6.6.2. 規制枠組み

6.6.6.3. 競争状況

6.6.6.4. オーストラリアの脳植込みデバイス市場規模と予測(2018年~2030年、百万米ドル)

6.6.7. タイ

6.6.7.1. 主要な国別動向

6.6.7.2. 規制枠組み

6.6.7.3. 競合分析

6.6.7.4. タイの脳植込みデバイス市場規模と予測(2018年~2030年、百万米ドル)

6.7. ラテンアメリカ

6.7.1. ラテンアメリカ脳植込みデバイス市場規模と予測(国別、2018年~2030年、百万米ドル)

6.7.2. ブラジル

6.7.2.1. 主要国の動向

6.7.2.2. 規制枠組み

6.7.2.3. 競合分析

6.7.2.4. ブラジル脳植込みデバイス市場規模予測(2018年~2030年、百万米ドル)

6.7.3. アルゼンチン

6.7.3.1. 主要国動向

6.7.3.2. 規制枠組み

6.7.3.3. 競争動向

6.7.3.4. アルゼンチン脳植込みデバイス市場規模と予測(2018年~2030年、百万米ドル)

6.8. MEA

6.8.1. MEA脳植込みデバイス市場規模と予測(国別、2018年~2030年、百万米ドル)

6.8.2. 南アフリカ

6.8.2.1. 主要国動向

6.8.2.2. 規制枠組み

6.8.2.3. 競争動向

6.8.2.4. 南アフリカ脳植込みデバイス市場規模予測(2018年~2030年、百万米ドル)

6.8.3. サウジアラビア

6.8.3.1. 主要国動向

6.8.3.2. 規制枠組み

6.8.3.3. 競争動向

6.8.3.4. サウジアラビアの脳植込みデバイス市場規模予測(2018年~2030年、百万米ドル)

6.8.4. アラブ首長国連邦

6.8.4.1. 主要国動向

6.8.4.2. 規制枠組み

6.8.4.3. 競争動向

6.8.4.4. アラブ首長国連邦(UAE)の脳植込みデバイス市場規模と予測(2018年~2030年)(百万ドル)

6.8.5. クウェート

6.8.5.1. 主要な国別動向

6.8.5.2. 規制枠組み

6.8.5.3. 競争動向

6.8.5.4. クウェート脳植込みデバイス市場規模推計と予測(2018年~2030年)(百万米ドル)

第7章 競争環境

7.1. 主要企業概要

7.2. 企業市場ポジション分析

7.3. 企業分類

7.4. 戦略マッピング

7.5. 企業プロファイル/一覧

7.5.1. メドトロニック

7.5.1.1. 概要

7.5.1.2. 財務実績

7.5.1.3. 製品ベンチマーク

7.5.1.4. 戦略的取り組み

7.5.2. ボストン・サイエンティフィック・コーポレーション

7.5.2.1. 概要

7.5.2.2. 財務実績

7.5.2.3. 製品ベンチマーク

7.5.2.4. 戦略的取り組み

7.5.3. アボット

7.5.3.1. 概要

7.5.3.2. 財務実績

7.5.3.3. 製品ベンチマーク

7.5.3.4. 戦略的取り組み

7.5.4. ニューロペース社

7.5.4.1. 概要

7.5.4.2. 財務実績

7.5.4.3. 製品ベンチマーク

7.5.4.4. 戦略的取り組み

7.5.5. ALEVA NEUROTHERAPEUTICS

7.5.5.1. 概要

7.5.5.2. 財務実績

7.5.5.3. 製品ベンチマーク

7.5.5.4. 戦略的取り組み

7.5.6. LivaNova PLC

7.5.6.1. 概要

7.5.6.2. 財務実績

7.5.6.3. 製品ベンチマーク

7.5.6.4. 戦略的イニシアチブ

7.5.7. SceneRay Co., Ltd.

7.5.7.1. 概要

7.5.7.2. 財務実績

7.5.7.3. 製品ベンチマーク

7.5.7.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル脳インプラント市場、地域別、2018年~2030年(百万ドル)

表4 グローバル脳インプラント市場、製品別、2018年~2030年(百万ドル)

表5 グローバル脳植込みデバイス市場(用途別)、2018年~2030年(百万ドル)

表6 北米脳植込みデバイス市場(国別)、2018年~2030年(百万ドル)

表7 北米脳植込みデバイス市場(製品別)、2018年~2030年(百万ドル)

表8 北米脳植込みデバイス市場、用途別、2018年~2030年(百万ドル)

表9 米国脳植込みデバイス市場、製品別、2018年~2030年(百万ドル)

表10 米国脳植込みデバイス市場、用途別、2018年~2030年(百万ドル)

表11 カナダ脳植込みデバイス市場(製品別)、2018年~2030年(百万ドル)

表12 カナダ脳植込みデバイス市場(用途別)、2018年~2030年(百万ドル)

表13 メキシコ脳植込みデバイス市場(製品別)、2018年~2030年(百万ドル)

表14 メキシコ脳植込みデバイス市場、用途別、2018年~2030年(百万米ドル)

表15 欧州脳植込みデバイス市場、国別、2018年~2030年(百万米ドル)

表16 欧州脳植込みデバイス市場、製品別、2018年~2030年(百万米ドル)

表17 欧州の脳植込みデバイス市場、用途別、2018年~2030年(百万米ドル)

表18 イギリスの脳植込みデバイス市場、製品別、2018年~2030年(百万米ドル)

表19 イギリスの脳植込みデバイス市場、用途別、2018年~2030年(百万米ドル)

表20 ドイツの脳植込みデバイス市場、製品別、2018年~2030年(百万ドル)

表21 ドイツの脳植込みデバイス市場、用途別、2018年~2030年(百万ドル)

表22 フランスの脳植込みデバイス市場、製品別、2018年~2030年(百万ドル)

表23 フランス脳植込み型医療機器市場、用途別、2018年~2030年(百万米ドル)

表24 イタリア脳植込み型医療機器市場、製品別、2018年~2030年(百万米ドル)

表25 イタリア脳植込み型医療機器市場、用途別、2018年~2030年(百万米ドル)

表26 スペインの脳植込みデバイス市場、製品別、2018年~2030年(百万米ドル)

表27 スペインの脳植込みデバイス市場、用途別、2018年~2030年(百万米ドル)

表28 ノルウェーの脳植込みデバイス市場、製品別、2018年~2030年(百万米ドル)

表29 ノルウェーの脳植込み型医療機器市場、用途別、2018年~2030年(百万米ドル)

表30 デンマークの脳植込み型医療機器市場、製品別、2018年~2030年(百万米ドル)

表31 デンマークの脳植込み型医療機器市場、用途別、2018年~2030年(百万米ドル)

表32 スウェーデン脳植込み型医療機器市場、製品別、2018年~2030年(百万米ドル)

表33 スウェーデン脳植込み型医療機器市場、用途別、2018年~2030年(百万米ドル)

表34 アジア太平洋地域脳植込み型医療機器市場、国別、2018年~2030年(百万米ドル)

表35 アジア太平洋地域 脳植込み型医療機器市場、製品別、2018年~2030年(百万米ドル)

表36 アジア太平洋地域 脳植込み型医療機器市場、用途別、2018年~2030年(百万米ドル)

表37 日本 脳植込み型医療機器市場、製品別、2018年~2030年(百万米ドル)

表38 日本の脳植込みデバイス市場、用途別、2018年~2030年(百万米ドル)

表39 中国の脳植込みデバイス市場、製品別、2018年~2030年(百万米ドル)

表40 中国の脳植込みデバイス市場、用途別、2018年~2030年(百万米ドル)

表41 インドの脳植込みデバイス市場(製品別)、2018年~2030年(百万米ドル)

表42 インドの脳植込みデバイス市場(用途別)、2018年~2030年(百万米ドル)

表43 オーストラリアの脳植込みデバイス市場(製品別)、2018年~2030年(百万米ドル)

表44 オーストラリアの脳植込みデバイス市場、用途別、2018年~2030年(百万米ドル)

表45 韓国の脳植込みデバイス市場、製品別、2018年~2030年(百万米ドル)

表46 韓国の脳植込みデバイス市場、用途別、2018年~2030年(百万米ドル)

表47 タイの脳植込みデバイス市場(製品別)、2018年~2030年(百万米ドル)

表48 タイの脳植込みデバイス市場(用途別)、2018年~2030年(百万米ドル)

表49 ラテンアメリカ脳植込みデバイス市場(国別)、2018年~2030年(百万米ドル)

表50 ラテンアメリカ脳植込みデバイス市場、製品別、2018年~2030年(百万米ドル)

表51 ラテンアメリカ脳植込みデバイス市場、用途別、2018年~2030年(百万米ドル)

表52 ブラジル脳植込みデバイス市場、製品別、2018年~2030年(百万米ドル)

表53 ブラジル脳植込みデバイス市場、用途別、2018年~2030年(百万米ドル)

表54 アルゼンチン脳植込みデバイス市場、製品別、2018年~2030年(百万米ドル)

表55 アルゼンチン脳植込みデバイス市場、用途別、2018年~2030年(百万米ドル)

表56 中東・アフリカ 脳植込みデバイス市場、国別、2018年~2030年(百万米ドル)

表57 中東・アフリカ 脳植込みデバイス市場、製品別、2018年~2030年(百万米ドル)

表58 中東・アフリカ 脳植込みデバイス市場、用途別、2018年~2030年(百万米ドル)

表59 南アフリカ脳植込み型医療機器市場(製品別)、2018年~2030年(百万米ドル)

表60 南アフリカ脳植込み型医療機器市場(用途別)、2018年~2030年(百万米ドル)

表61 サウジアラビアの脳植込みデバイス市場(製品別)、2018年~2030年(百万ドル)

表62 サウジアラビアの脳植込みデバイス市場(用途別)、2018年~2030年(百万ドル)

表63 アラブ首長国連邦(UAE)の脳植込みデバイス市場(製品別)、2018年~2030年(百万ドル)

表64 アラブ首長国連邦(UAE)の脳植込みデバイス市場、用途別、2018年~2030年(百万米ドル)

表65 クウェートの脳植込みデバイス市場、製品別、2018年~2030年(百万米ドル)

表66 クウェートの脳植込みデバイス市場、用途別、2018年~2030年(百万米ドル)

図表一覧

図1 脳植込みデバイス市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要な調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場形成と検証

図8 市場概要

図9 製品と用途の見通し(百万ドル)

図10 競争環境

図11 脳植込み型デバイス市場動向

図12 脳植込み型デバイス市場:ポーターの5つの力分析

図13 脳植込み型デバイス市場:PESTLE分析

図14 脳植込み型デバイス市場:製品セグメントダッシュボード

図15 脳植込み型デバイス市場:製品市場シェア分析、2024年と2030年

図16 深部脳刺激装置市場、2018年~2030年(百万米ドル)

図17 脊髄刺激装置市場、2018年~2030年(百万ドル)

図18 迷走神経刺激装置市場、2018年~2030年(百万ドル)

図19 脳埋め込み型デバイス市場:アプリケーションセグメントダッシュボード

図20 脳埋め込み型デバイス市場:アプリケーション市場シェア分析、2024年と2030年

図21 慢性疼痛市場、2018年~2030年(百万米ドル)

図22 てんかん市場、2018年~2030年(百万米ドル)

図23 パークinson病市場、2018年~2030年(百万米ドル)

図24 抑うつ症市場、2018年~2030年(百万米ドル)

図25 基本性振戦市場、2018年~2030年(百万ドル)

図26 アルツハイマー病市場、2018年~2030年(百万ドル)

図27 脳植込みデバイス市場売上高、地域別

図28 地域別市場動向:主要なポイント

図29 地域別市場動向:主要なポイント

図30 北米脳植込みデバイス市場、2018年~2030年(百万米ドル)

図31 米国市場動向

図32 米国脳植込みデバイス市場、2018年~2030年(百万米ドル)

図33 カナダ市場動向

図34 カナダ脳植込みデバイス市場、2018年~2030年(百万ドル)

図35 メキシコ国別動向

図36 メキシコ脳植込みデバイス市場、2018年~2030年(百万ドル)

図37 欧州脳植込みデバイス市場、2018年~2030年(百万ドル)

図38 イギリス国別動向

図39 イギリス脳植込み型デバイス市場、2018年~2030年(百万ドル)

図40 ドイツの市場動向

図41 ドイツの脳植込み型デバイス市場、2018年~2030年(百万ドル)

図42 フランスの市場動向

図43 フランスの脳植込み型デバイス市場、2018年~2030年(百万ドル)

図44 イタリアの市場動向

図45 イタリアの脳植込み型デバイス市場、2018年~2030年(百万ドル)

図46 スペインの市場動向

図47 スペインの脳植込み型デバイス市場、2018年~2030年(百万ドル)

図48 ノルウェーの市場動向

図49 ノルウェーの脳植込みデバイス市場、2018年~2030年(百万ドル)

図50 スウェーデンの国別動向

図51 スウェーデンの脳植込みデバイス市場、2018年~2030年(百万ドル)

図52 デンマークの国別動向

図53 デンマークの脳植込みデバイス市場、2018年~2030年(百万ドル)

図54 アジア太平洋地域脳植込み型デバイス市場、2018年~2030年(百万ドル)

図55 日本の市場動向

図56 日本の脳植込み型デバイス市場、2018年~2030年(百万ドル)

図57 中国の市場動向

図58 中国の脳植込み型デバイス市場、2018年~2030年(百万ドル)

図59 インドの市場動向

図60 インドの脳植込み型デバイス市場、2018年~2030年(百万ドル)

図61 オーストラリアの市場動向

図62 オーストラリアの脳植込み型デバイス市場、2018年~2030年(百万ドル)

図63 韓国の市場動向

図64 韓国の脳埋め込みデバイス市場、2018年~2030年(百万ドル)

図65 タイの市場動向

図66 タイの脳埋め込みデバイス市場、2018年~2030年(百万ドル)

図67 ラテンアメリカの脳埋め込みデバイス市場、2018年~2030年(百万ドル)

図68 ブラジルの市場動向

図69 ブラジル脳植込みデバイス市場、2018年~2030年(百万ドル)

図70 アルゼンチン国別動向

図71 アルゼンチン脳植込みデバイス市場、2018年~2030年(百万ドル)

図72 MEA脳植込みデバイス市場、2018年~2030年(百万ドル)

図73 南アフリカ共和国市場動向

図74 南アフリカ共和国脳植込みデバイス市場、2018年~2030年(百万米ドル)

図75 サウジアラビア市場動向

図76 サウジアラビア脳植込みデバイス市場、2018年~2030年(百万米ドル)

図77 アラブ首長国連邦市場動向

図78 UAE脳植込みデバイス市場、2018年~2030年(百万ドル)

図79 クウェート国別動向

図80 クウェート脳植込みデバイス市場、2018年~2030年(百万ドル)

図81 企業分類

図82 企業市場ポジション分析

図83 戦略的フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/