グローバルなブリックカートン包装市場は、素材の種類、包装構造、用途、厚さ、容量など、さまざまな要因に基づいて分類されています。これらの要因のうち、素材の種類と容量は、製品の性能、耐久性、および用途適性を決定する上で最も重要な要素です。

素材の種類は、包装の持続可能性と保護性能を決定する上で重要です。未漂白と漂白の紙板製ブリックカートン包装は、リサイクル可能で環境に優しいことから最も需要が高いです。

漂白紙板は、プレミアムブランディングやプロモーション目的に適した滑らかで白い仕上がりを提供します。一方、未漂白紙板は、緑色で自然な外観が特徴です。対照的に、アルミニウム製ブリックカートン包装は、長期保存が必要な敏感な製品に主に使用されます。

アルミニウム層の追加は、水分、酸素、光に対するバリア性能を向上させ、果物ピューレや乳製品などの腐敗しやすい製品に最適な選択肢となります。容量は、消費者好みと業界需要に影響を与えるもう一つの重要な要因です。

250~500mlのセグメントが市場を支配しており、特に乳製品と飲料業界で、単回使用や持ち運びに便利な消費傾向に対応しています。しかし、1,000~2,000mlのセグメントも、牛乳、ジュース、その他の液体製品における家庭用包装で、大量購入と長期保存が重要な要素となる分野で注目されています。

地域別では、市場は多様な成長パターンを示しています。北米では、プレミアム品質の持続可能な包装への需要が、ブリックカートン包装市場の成長を牽引しています。プレミアム包装品質、技術革新、テイクアウト食事の増加傾向がさらに需要を後押ししています。

欧州は持続可能性の取り組みでリードしており、天然資源を有効活用したブリックカートン包装の生産が進んでいます。地域の厳しい環境規制と、消費者の環境配慮型包装ソリューションへの受け入れ姿勢が、ブリック製カートンの使用を後押ししています。

アジア太平洋地域は、都市化と消費者のライフスタイルの変化を背景に、ブリック製カートン包装の市場で最も急速に成長している地域の一つです。中国とインドにおける液体製品の包装需要は、主要な飲料ブランドの市場参入と中間層の需要拡大を背景に急成長しています。成長は主に、カートン包装の乳製品と非アルコール飲料の販売増加に牽引されています。

2020年から2024年までのブリックカートン包装市場の動向と将来のトレンド(2025年から2035年)

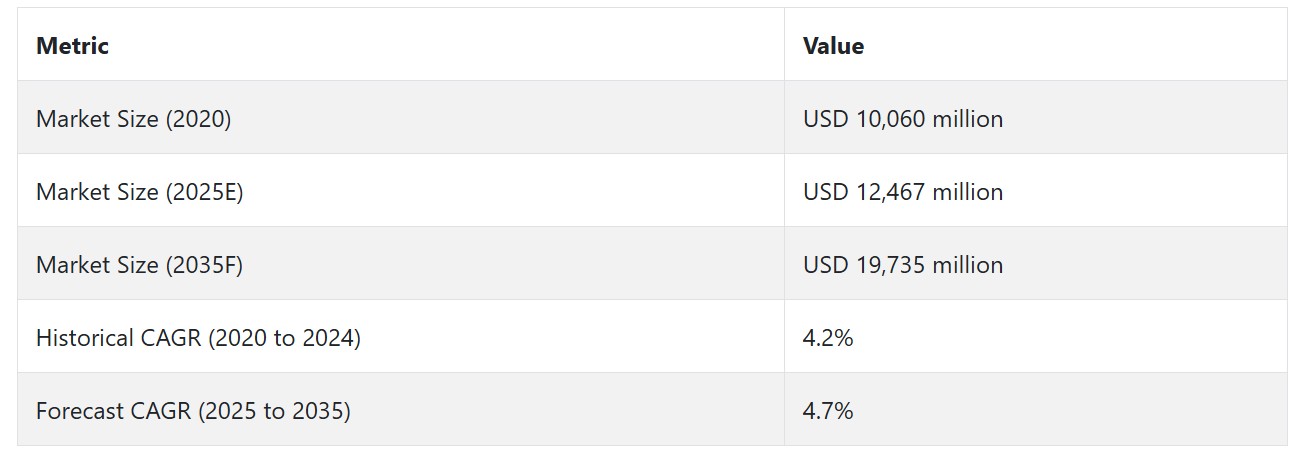

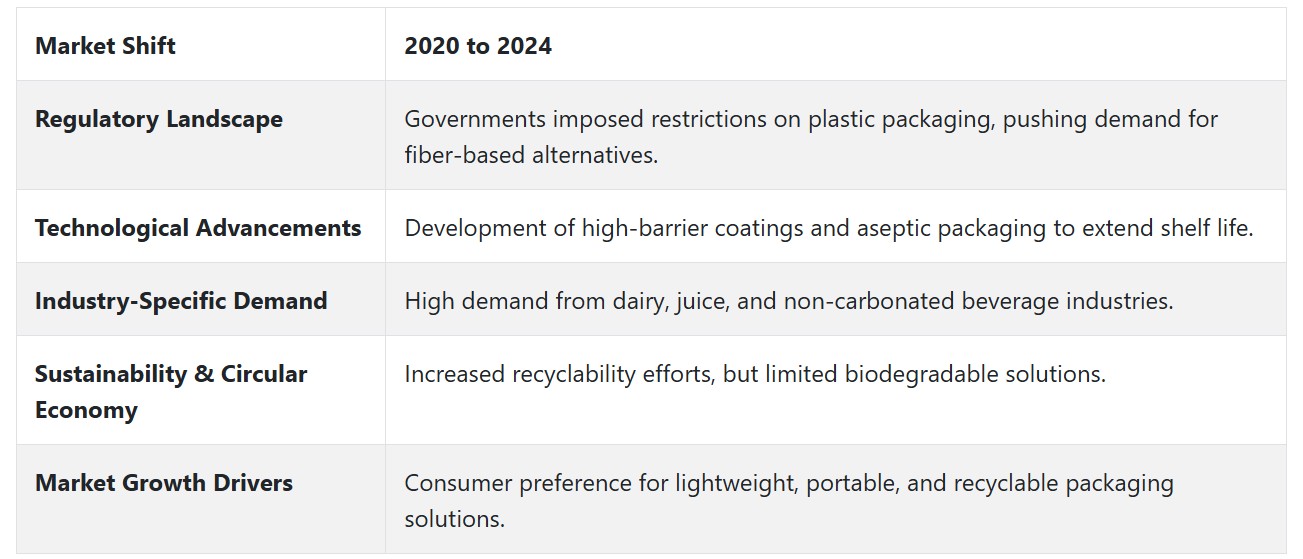

ブリックカートン包装は、2020年から2024年にかけて、消費者からの軽量で環境に優しい包装への需要増加を背景に、安定した成長率で拡大してきました。この成長は主に食品・飲料業界で顕著で、乳製品と非炭酸飲料が牽引役となり、スペース効率の良さ、低コスト、リサイクル可能性からブリックカートンが好まれています。

このような状況下で、廃棄物削減を目的としたプラスチック使用制限の規制が、包装材料として繊維ベースの素材への移行をさらに促進し、ブリックカートンの利用をさらに拡大しています。バリアコーティング技術による shelf life の延長や、無菌包装のイノベーションも市場成長を後押ししています。

2025年から2035年にかけて、市場は急速に成長すると予測されています。これは、持続可能性に関する規制の変更、生分解性やバイオベースのコーティングへの投資拡大、ブリックカートンの製品カテゴリー拡大(植物由来飲料や液体食品の包装など)が要因です。消費者の環境への意識が高まる中、企業は再生可能素材の採用を拡大し、循環型経済の概念を積極的に取り入れる傾向が強まるでしょう。

ブリックカートン包装市場は革命的な変化を遂げる見込みで、イノベーションが成長の核心となります。企業は国際的な環境規制に対応するため、バイオベースポリマーや繊維コーティングなどの次世代グリーン素材への投資を拡大します。QRコードやデジタルモニタリングを備えたスマート包装の登場は、消費者とのインタラクションと製品の本物性検証を促進します。

新興経済国は、政府がエコフレンドリーな包装ソリューションを推進する中で、市場拡大の主要な牽引役となる見込みです。生産技術の発展、特にAIを活用したサプライチェーン物流やカートン製造の自動化により、企業は効率性向上とコスト削減を実現します。

2035年までに、業界は完全なクローズドループリサイクルモデルへの移行が進み、すべてのブリックカートンが持続可能な循環型経済に貢献する見込みです。軽量かつ耐久性のある素材の統合は採用をさらに促進し、ブリックカートン包装はグローバルな持続可能包装市場で主導的なソリューションとなるでしょう。

国別見通し

米国(U.S.)市場見通し

米国のブリックカートン包装市場は、リサイクル可能で持続可能なカートンの需要増加に伴い、着実に成長すると予測されています。カートンは食品・飲料業界で広く使用されており、特に乳製品、ジュース、植物由来飲料、液体食品などが主要な用途です。顧客の軽量で環境に優しい包装への需要増加により、製造メーカーは高度なバリアコーティングや再生可能資源の採用を迫られています。

米国のブリックカートン包装市場は、いくつかの主要な要因に影響を受けています。持続可能性のトレンドが顕著で、プラスチック廃棄物の削減への関心が高まる中、紙ベースの包装ソリューションであるブリックカートンの需要が拡大しています。

食品・飲料セグメントも成長しており、特に乳製品、乳製品代替品、即飲用飲料(RTD)などにおいて、市場需要をさらに拡大しています。さらに、リサイクル可能で生分解可能な包装材を促進する規制支援が、製造業者とブランド企業の採用を後押ししています。無菌包装技術とバリアコーティング技術の進歩は、製品の保存期間と安全性を向上させ、ブリックカートンの採用を魅力的な選択肢としています。

中国市場の見通し

中国のブリックカートン包装産業は、都市化、消費者の利便性と持続可能性への関心の高まり、飲料と乳製品セグメントの成長を背景に、爆発的な成長の直前にあります。プラスチック廃棄物の削減に関する厳格な規制と、環境に優しい素材への注目が高まっていることが、製造業者を紙ベースの包装への移行を促進しています。即飲飲料(RTD)とオンライン小売の成長も、ブリックカートンのような強靭で軽量な包装形態の需要を後押ししています。

市場は多様な要因により高い成長勢いを示しています。持続可能性のトレンドは最も強力なドライバーの一つで、政府の政策や環境配慮型規制が企業に生分解性やリサイクル可能な包装材料の使用を迫っています。食品・飲料業界も高い成長を遂げており、特に植物由来飲料、乳製品、高付加価値ジュースブランドは、長期保存性を確保するためブリックカートンに大きく依存しています。

無菌包装や高バリアコーティングなどの技術進歩は、鮮度保持と安全性を向上させています。さらに、中国のECやオンラインスーパーマーケットの拡大は、改ざん防止機能やセキュリティの高い包装の需要を加速させています。最後に、健康志向や利便性を重視した飲用習慣のシフトも、中国におけるブリックカートン包装の消費拡大を後押ししています。

インド市場の見通し

インドの紙カートン包装は、都市化、可処分所得の増加、グリーン包装の需要拡大により、着実な成長を遂げる見込みです。食品・飲料(乳製品、果物ジュース、野菜飲料、即食食品)が成長の主要因となっています。政府のグリーン包装とリサイクル包装に関する積極的な政策も、プラスチックから紙包装への代替を促進しています。

電子商取引、食品配達事業、組織小売の拡大も、ブリックカートンなどの耐久性があり軽量な包装形態の需要を拡大しています。組織小売、電子商取引、食品配達サービスの拡大も、ブリックカートンなどの軽量で頑丈な包装形態の需要を拡大しています。

インドのブリック型カートン包装市場を牽引する要因は多岐にわたります。持続可能性の運動が加速し、プラスチック廃棄物削減規制が業界を生分解性やリサイクル可能な包装ソリューションへの移行を促進しています。

食品・飲料業界は急速に成長しており、特にパッケージド乳製品、果物ジュース、健康飲料の需要が増加しています。これらの製品は、長い shelf life と改ざん防止包装を必要としています。

インド政府の「プラスチック廃棄物管理規則」やエコフレンドリーな包装へのインセンティブは、紙ベースの包装への移行を促進しています。無菌包装や高バリアコーティングに関する技術革新は、製品安全性や保存期間を向上させ、ブリックカートンを企業にとって現実的な選択肢としています。

ドイツ市場の見通し

ドイツのブリック包装市場は、環境規制体制の確立、エコフレンドリーな包装の需要増加、持続可能な製品への顧客の忠誠心により、長期的に変革を遂げるでしょう。飲料と食品、特に乳飲料、果物ジュース、植物性飲料、即飲用飲料(RTD)は、ブリックカートンの主要な最終ユーザーです。

ドイツが循環型経済の基盤を採用し、包装廃棄物の厳格な管理を進める中、企業はEUの持続可能性基準を維持するため、リサイクル可能なカートンや生分解性カートンの代替品への投資を開始しています。

市場はいくつかの主要な要因により拡大しています。持続可能性のトレンドが最優先事項であり、ドイツがプラスチック削減と繊維ベースの包装ソリューションへの移行を推進している点が、その中心となっています。飲料・食品業界は引き続きブリックカートンの主要な顧客であり、特に有機乳製品や高級飲料業界では、持続可能性と保存性が重要な要素となっています。

EUグリーンディール、ドイツの包装法(VerpackG)、拡大生産者責任(EPR)規制などの規制・政策支援が、企業を環境に優しい包装材料への移行を後押ししています。バリアコーティング、無菌包装、再生可能素材の採用といったイノベーションは、ブリックカートンの使用性とリサイクル性をさらに向上させています。さらに、ドイツの消費者需要は、シンプルで廃棄物少なく再利用可能なパッケージ形態へとシフトしており、持続可能なカートンベースのソリューションを補完する傾向が強まっています。

ブリックカートン包装の主要な地域市場動向では、効率性と精度向上を目的とした自動化とAI搭載包装ラインの採用が拡大しています。AIを活用した品質管理は欠陥と廃棄物を最小限に抑え、持続可能性を最大化しています。市場はまた、厳格な持続可能性目標を達成するため、植物由来やリサイクル可能なバリアコーティングなど、持続可能な素材への移行を進めています。

軽量で再生可能な繊維ベースのカートンが、カーボンフットプリントの削減を目的として人気を集めています。中国政府の持続可能な包装とリサイクルインフラ整備を推進する政策は、ブリック用生分解性・リサイクル可能カートンの需要を後押しし、消費者需要の拡大と共に市場拡大をさらに加速しています。

カテゴリー別分析

紙板ブリックカートン包装が市場を支配する理由は持続可能性とコスト効率性

紙板ブリックカートン包装は、低コスト、環境親和性、柔軟性から、全体的なブリックカートン包装市場で最も主要なポジションを占めています。企業がグリーン包装を追求する中、生分解性かつリサイクル可能な紙板カートンは高い需要を集めています。

漂白済みと未漂白の紙板は、他のセグメントとして分類され、両者とも多様な市場ニーズを満たしています。純白の仕上げを施した漂白済み紙板は、外観とブランドイメージが重要なプレミアム飲料包装に広く使用されています。一方、自然な茶色を保持する未漂白紙板は、グリーンブランドや環境配慮型実践を推進する企業に採用されています。

紙板ブリックカートンは、野菜飲料、果物ジュース、乳製品など食品・飲料業界で広く使用されています。紙板カートンの多層構造は、保存料不使用の shelf life を確保するため、水、酸素、光に対する優れた保護性能を提供します。健康志向の低加工食品への移行が拡大する中、企業はこれらの製品を在庫するため、紙板カートンの採用が進んでいます。

持続可能な包装に対する規制支援が、このセグメントの成長に大きく寄与しています。欧州、北米、アジアの一部地域では、プラスチック包装に対する厳格な規制が導入され、製造業者に紙ベースの代替品への切り替えを迫っています。欧州連合の「単一使用プラスチック指令」やカナダ、インド、中国での類似規制が、この移行をさらに加速させています。

500~750ml容量セグメントが、利便性と消費者需要の増加によりリード

500~750ml容量セグメントは、消費者の中型で便利かつ携帯可能な包装への好みにより、ブリックカートン包装市場で最も注目されるカテゴリーの一つです。このサイズは、単回用と複数回用の用途のバランスが理想的であるため、乳製品、果物ジュース、即飲飲料業界で特に人気があります。

消費者の生活様式の変化と都市化により、移動中に消費される飲料の需要が急増し、500~750mlのブリックカートンはコンビニエンスストア、スーパーマーケット、オンラインショッピングプラットフォームで人気の選択肢となっています。小型カートンでは複数回分の容量が不足し、大型カートンは持ち運びに不便なため、このセグメントは個人用と家族用両方に最適なサイズを提供しています。

乳製品業界がこのセグメントの主要な牽引役であり、牛乳、フレーバー付き牛乳、ヨーグルト飲料が500~750mlのブリックカートンで広く包装されています。同様に、果物ジュースや機能性飲料ブランドも、小売と大量購入の両方に適しているため、このサイズを採用しています。コーヒーと紅茶業界も、冷たいコーヒー、アイスティー、植物性ミルク代替品などの即飲用製品にこのパッケージを採用しています。

地域別では、アジア太平洋地域とラテンアメリカでこのセグメントが急拡大しています。これは、可処分所得の増加、乳製品消費の拡大、健康意識の高まりが要因です。厳格な食品安全基準と改ざん防止包装の要件が、安全で多層構造のブリックカートンの採用を後押ししています。

イノベーションが進む中、ブランドは再密封可能な closure、人間工学に基づいた形状、インタラクティブなデジタル印刷を採用し、ユーザー利便性とエンゲージメントの向上を図っています。その汎用性と広範な採用により、500~750ml容量セグメントは、グローバルなブリックカートン包装市場でリーダー地位を維持すると予想されています。

競争分析

ブリックカートン包装市場は、持続可能で軽量かつコスト効果の高い包装への需要増加を背景に急速に拡大しています。当初は牛乳やジュースなどの液体食品・飲料に主に使用されていましたが、エコフレンドリーな素材構成と保存料なしで賞味期限を延長できる特性から、幅広い用途への採用が進んでいます。

市場は高度に競争が激しく、テトラパック・インターナショナルSA、SIGコンビブロック・オベイカン、エロパックSA、ニッポン・ペーパー・インダストリーズ株式会社などの主要企業に加え、地域企業であるナパック・リミテッドやポリオーク・パッケージング・グループが、持続可能な包装技術の開発で先導しています。

テトラパック・インターナショナルSA

テトラパックは、ブリックカートン包装市場で圧倒的なリーダー地位を確立し、市場シェアの約30%以上を占めています。同社の無菌包装技術は、冷蔵なしで鮮度を保つことが可能です。テトラパックは植物由来素材やリサイクル可能な素材の開発を継続し、グローバルな持続可能性の取り組みと一致しています。広範な販売網と戦略的パートナーシップが、その優位性を支えています。

SIG Combibloc Obeikan

SIG Combiblocは、高効率の充填マシンと柔軟なカートン包装ソリューションで差別化を図っています。アジア、中東、アフリカへの事業拡大により、新興市場を捕捉しています。軽量で資源効率の高い素材への注力は、持続可能性へのコミットメントを強化しています。

Elopak S.A.

Elopakはカーボンニュートラル包装にコミットしています。同社は、ヨーロッパと北米で広く使用されているPure-Pak®カートンで知られています。再生可能な繊維ベースのソリューションへの取り組みは、循環型経済と一致し、環境への影響を軽減しています。

Nippon Paper Industries Co. Ltd.

Nippon Paperは、パルプと紙の製造における専門知識を活用し、生分解性ブリクカートンを製造しています。規制の強化と環境意識の高まりは、特にアジアでの市場ポジションを強化しています。

地域および新興プレイヤー

複数の地域およびニッチプレイヤーが市場多様化に貢献しています。Refresco Gerber B.V.は、主要なスーパーマーケット向けにエコフレンドリーな包装を採用したプライベートブランド飲料の主要な受託製造業者です。Mondi LimitedとAmcor Limitedは、製品の shelf life を延長し食品の安全性を確保する高バリア多層包装に特化しています。

Nampak LimitedとPolyoak Packaging Groupはアフリカ市場を対象に、手頃で持続可能な包装ソリューションの需要増加に対応しています。

市場見通し

ブリックカートン包装市場をリードする企業は、持続可能な素材、自動化、スマート包装ソリューションを通じたイノベーションを推進しています。エコフレンドリーでリサイクル可能な包装の需要増加により、市場は成長が見込まれています。戦略的提携、規制遵守、デジタル印刷とバリアコーティングの技術の進歩が、包装ソリューションの効率性、ブランド価値、持続可能性を向上させることで、市場の未来を形作るでしょう。

Fact.MRは、最近発行された報告書で、地域別に位置するブリックカートン包装市場の主要メーカーの価格帯、販売成長、生産能力、および技術的拡張の予測に関する詳細な情報を提供しています。

紙包装材料のセグメンテーション

- 材料タイプ別 :

- 紙板ブリックカートン包装

- 漂白

- 未漂白

- プラスチック

- アルミニウム

- 紙板ブリックカートン包装

- 包装構造別 :

- 5層未満

- 5~7層

- 7層以上

- 用途別:

- 食品・飲料業界

- 乳製品

- 果肉

- 茶・コーヒー

- 医薬品業界

- 食品・飲料業界

- 厚さ別:

- 240μm未満

- 240~260μm

- 260~280μm

- 280μm超

- 容量別:

- 250ml未満

- 250~500ml

- 500~750ml

- 750~1,000ml

- 1,000~2,000ml

- 2,000ml超

- 地域別:

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- 執行要約

- 業界概要(分類と市場定義を含む)

- 動向と成功要因(マクロ経済要因、市場動向、最近の業界動向を含む)

- 2020年から2024年までのグローバル市場需要分析と2025年から2035年までの予測(歴史的分析と将来予測を含む)

- 価格分析

- グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 素材タイプ

- 包装構造

- 厚さ

- 容量

- 最終用途

- 素材タイプ別

- 紙板

- 漂白

- 未漂白

- プラスチック

- アルミニウム

- 紙板

- 包装構造別

- 5層未満

- 5~7層

- 7層超

- 厚さ別

- 240 μm未満

- 240~260 μm

- 260~280 μm

- 280 μm超

- 容量別

- 250 ml未満

- 250~500 ml

- 500~750 ml

- 750~1,000 ml

- 1,000~2,000 ml

- 2,000 ml超

- 最終用途別

- 食品・飲料業界

- 乳製品

- 果肉

- 茶・コーヒー

- 医薬品業界

- 食品・飲料業界

- 地域別

- 北米

- ラテンアメリカ

- 西欧

- 東欧

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントと国別

- ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントと国別

- 西ヨーロッパ 2020年から2024年までの販売分析と2025年から2035年までの予測、主要セグメントと国別

- 東ヨーロッパ 2020年から2024年までの販売分析と2025年から2035年までの予測、主要セグメントと国別

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 南アジア太平洋市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 中東・アフリカ地域販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2035年までの販売予測(材料タイプ、包装構造、厚さ、容量、最終用途別)30カ国別

- 競合評価、主要企業別市場シェア分析、および競合ダッシュボード

- 企業プロファイル

-

- Tetra Pak International SA

- Refresco Gerber B.V.

- Lami Packaging (Kunshan) Co., Ltd.

- Nippon Paper Industries Co. Ltd

- Nampak Limited

- SIG Combibloc Obeikan Company Limited

- Mondi Limited

- Polyoak Packaging Group (Pty) Ltd.

- Amcor Limited and Elopak SA

- Elopak S.A

-

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/