主なポイント

種類別

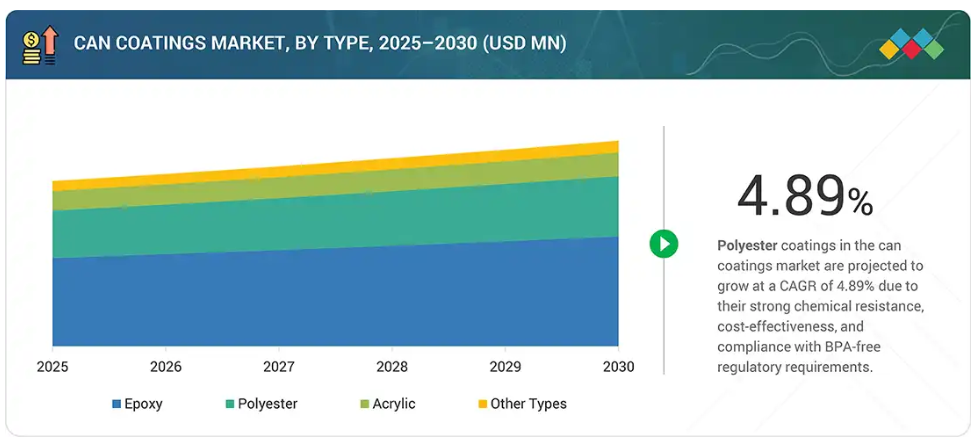

エポキシ樹脂缶用コーティング剤は、優れた密着性、耐薬品性、耐久性を備えていることから、飲料缶や食品缶に広く採用されています。規制要件を満たすため、BPAを含まない代替品への移行が進む中、年平均成長率(CAGR)4.43%での成長が見込まれます。

用途別

食品缶セグメントは4.27%のCAGRで成長し、同カテゴリーで2番目に高い成長率を示すと予測されます。この成長は、包装食品・缶詰食品の消費増加、保存期間延長への需要、効果的な保護ライニングを要求する安全規制によって牽引されています。

地域別

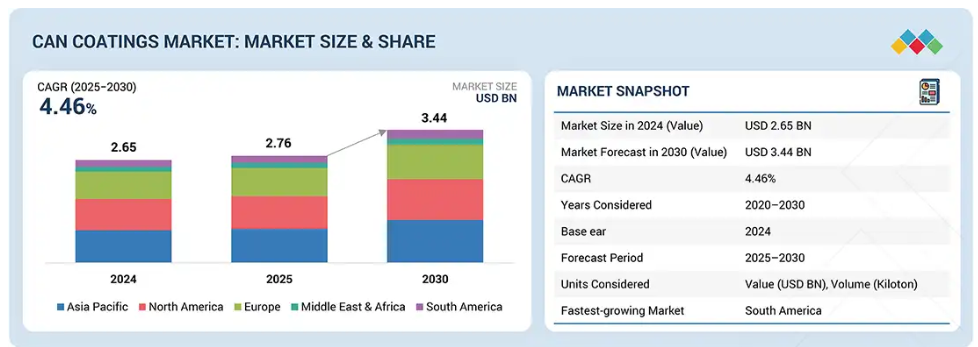

南米の缶コーティング市場は急速な成長を遂げており、同地域は5.07%のCAGRを記録すると予測されています。この成長は、包装食品・飲料の需要増加、都市化の進展、新興経済国における持続可能で耐食性に優れた缶包装ソリューションへの投資拡大によって牽引されています。その結果、同地域は成長率においてトップを走っています。

競争環境

主要市場プレイヤーは、拡張、提携、買収、投資など、有機的・無機的戦略を併用しています。例えば、PPGインダストリーズ社は、アルミニウム飲料缶向けBPA-NI(ビスフェノールA非意図使用)イージーオープンエンドコーティングのグローバル展開を発表しました。

食品安全性とコンプライアンスへの関心の高まりが缶用コーティング剤市場に影響を及ぼしており、メーカーは潜在的な世界的な規制への順守を迫られています。主な推進要因はビスフェノールA(BPA)の段階的廃止であり、FDA、EFSA、カナダ保健省はいずれもBPAを規制するか、食品・飲料製品へのBPA移行について極めて低い許容限度を設定しています。例えば、欧州連合の規則(EU)No. 10/2011では、食品接触材料に厳しい条件が課されており、コーティング剤は特定の条件下で試験され、有害物質の溶出がゼロであることが求められています。さらにアメリカでは既に乳児用調製粉乳包装におけるBPA系コーティングの使用が禁止されており、多くのメーカーは食品安全規制の施行に伴い全国的な禁止措置が予想されると見込んでおります。こうした厳格化する規制の進展により、企業は現在、食品の安全性を確保しつつ製品安定性を向上させるポリエステル系、アクリル系、オレオレジン系コーティングなど、エポキシフリーの選択肢への切り替えを進めております。規制順守の動きに加え、健康志向の消費者層における安全性の高い包装材を求める意識の高まりが、コアブランドの認知度向上を促しております。規制不遵守や有害物質曝露リスクに伴う評判毀損の危険性を考慮すると、製品はブランドの一部として、食品安全規制と消費者ニーズの両方に適合することが求められます。

顧客の顧客に影響を与えるトレンドと変革

食品・飲料ブランド向けの缶コーティング剤市場は、変化する消費者嗜好と規制圧力により、トレンドの転換と変革を経験しています。持続可能でBPAフリーの包装材への需要の高まりは、製品の性能を損なうことなく安全性を確保する代替コーティング技術の採用をメーカーに促しています。原材料価格の変動、リサイクル義務の強化、軽量金属包装の進歩といった変革は、戦略をさらに再構築させ、エンドユーザーに包装製品におけるイノベーション、サプライチェーンの回復力、エコフレンドリーなソリューションの優先を迫っています。

市場エコシステム

缶用コーティング剤市場のエコシステムでは、原材料サプライヤー、製造業者、流通業者、エンドユーザーなど、様々なステークホルダー間の相互関係を特定・分析することが重要です。原材料サプライヤーは、缶用コーティング剤製造業者への原材料供給源となります。製造業者は技術を用いて缶用コーティング剤を生産します。流通業者は、製造会社とエンドユーザー間の接触を促進する重要な役割を担い、サプライチェーンの最適化に注力することで、業務効率と収益性の向上を図っています。

地域

予測期間中、アジア太平洋地域が缶用コーティング剤市場で最大のシェアを占めると見込まれます

アジア太平洋地域は、2025年から2030年にかけて缶用コーティング剤市場で最大のシェアを占める見込みです。同地域は缶製造の拠点として確立され、大量の飲料缶・食品缶を生産することで国内外の市場に効率的に供給しています。同地域の主導的地位は、コスト効率の高い労働力、高度に効率的な物流ネットワーク、そして大規模な生産能力が組み合わさった結果であり、これにより製造業者は規模の経済を実現しています。これにより、品質を犠牲にすることなく一貫して低価格を提供でき、サプライヤーが安定したグローバル供給を維持する動機付けとなっています。現地メーカーは現在、大量生産のみに注力する段階を超え、従来の最小限の資本投資から脱却しています。耐久性、耐性、安全性を高める先進コーティング技術をはじめとする新技術への投資が進行中です。これらのコーティング剤は、多様な気候条件や長距離輸送においても缶の完全性を維持し、輸出重視の同地域にとって極めて重要な要素となっています。アジア太平洋地域の各国政府は産業の高度化を推進し、国際的に認められた安全・品質基準の採用をメーカーに促しています。中国、日本、韓国、インドに確立された産業クラスターを有する本地域は、協業と支援を育み、イノベーションと適応力を推進しています。この産業エコシステムは、地域需要を満たすだけでなく、アジア太平洋地域が信頼される供給者としての役割を確固たるものとし、規模、イノベーション、戦略的成長の信頼性を通じて、間違いなく世界の缶用コーティング剤市場の次なる時代を牽引し、形作るでしょう。

缶用コーティング剤市場:企業評価マトリックス

缶用コーティング剤市場マトリクスにおいて、シャーウィン・ウィリアムズ(スター)は強力な市場プレゼンスと幅広い製品ポートフォリオを武器に産業全体での大規模採用を牽引し、首位を走っています。東洋インキグループ(新興リーダー)は、多様な製品ポートフォリオ、継続的な研究開発投資、高性能ソリューションへの注力により、存在感を高めています。シャーウィン・ウィリアムズが規模で優位性を示す一方、東洋インキグループはリーダーズ・クアドラント(上位企業領域)へ進出する強い成長可能性を示しています。

主要市場プレイヤー

The Sherwin-Williams

PPG Industries, Inc.

Akzo Nobel N.V.

Kansai Paint Co., Ltd.

ALTANA AG

Toyo Ink Group

Suzhou 3N Packaging Coatings

Berger Paints

Tiger Coatings

Salchi Metalcoat S.r.l.

1 はじめに 20

1.1 調査目的 20

1.2 市場定義 20

1.3 調査範囲 21

1.3.1 対象市場および地域範囲 21

1.3.2 対象範囲および除外範囲 21

1.3.3 缶用塗料市場:定義および対象、種類別 22

1.3.4 缶用塗料市場:定義および対象、用途別 22

1.3.5 対象年度 23

1.3.6 対象通貨 23

1.4 ステークホルダー 23

1.5 変更点の要約 24

2 調査方法 25

2.1 調査データ 25

2.1.1 二次データ 26

2.1.1.1 主要な二次情報源からのデータ 26

2.1.2 一次データ 26

2.1.2.1 一次インタビュー – 需要側および供給側 27

2.1.2.2 主要業界に関する洞察 27

2.1.2.3 一次インタビューの内訳 28

2.2 市場規模の推定 28

2.2.1 ボトムアップアプローチ 28

2.2.2 トップダウンアプローチ 30

2.3 データの三角測量 30

2.4 成長率の仮定/成長予測 32

2.4.1 供給側 32

2.4.2 需要側 33

2.5 調査の前提条件 34

2.6 調査の限界 34

2.7 リスク評価 34

3 エグゼクティブサマリー 35

4 プレミアムインサイト 38

4.1 缶コーティング市場における魅力的な機会 38

4.2 地域別缶コーティング市場 38

4.3 用途別および国別アジア太平洋地域缶コーティング市場 39

4.4 用途別および地域別缶コーティング市場 39

4.5 主要国別缶コーティング市場 40

5 市場概要 41

5.1 はじめに 41

5.2 市場動向 41

5.2.1 推進要因 42

5.2.1.1 ガラスやプラスチックに代わるアルミニウムの採用 42

5.2.1.2 クリーンラベル飲料および

缶コーティング 42

5.2.1.3 直接缶印刷への移行による拡大 42

5.2.1.4 フレキシブル包装フォーマットの成長 43

5.2.2 抑制要因 43

5.2.2.1 エポキシ樹脂およびビスフェノールAに関する厳しい規制 43

5.2.2.2 多用途コーティング技術の開発の複雑さ 44

5.2.3 機会 44

5.2.3.1 新興経済国の成長 44

5.2.3.2 環境に優しい原材料および BPA-NI ベースのコーティング 45

5.2.4 課題 45

5.2.4.1 新興市場における技術導入の遅れ 45

5.3 ポーターの 5 つの力分析 46

5.3.1 代替品の脅威 46

5.3.2 新規参入者の脅威 47

5.3.3 供給者の交渉力 47

5.3.4 購入者の交渉力 47

5.3.5 競争の激しさ 47

5.4 主要な利害関係者および購入基準 48

5.4.1 購入プロセスにおける主要な利害関係者 48

5.4.2 購入基準 49

5.5 マクロ経済の見通し 50

5.5.1 主要経済国のGDPの傾向と予測 50

6 業界の動向 51

6.1 サプライチェーン分析 51

6.1.1 原材料サプライヤー 52

6.1.2 メーカー 52

6.1.3 流通ネットワーク 52

6.1.4 最終用途産業 52

6.2 価格分析 52

6.2.1 主要企業によるアプリケーションの平均販売価格、2024年 52

6.2.2 缶コーティングの平均販売価格の傾向、

地域別、2022年~2030年 53

6.3 顧客のビジネスに影響を与える傾向/混乱 54

6.4 エコシステム分析 55

6.5 技術分析 57

6.5.1 主要技術 57

6.5.1.1 電着塗装技術 57

6.5.1.2 スプレー塗装技術 57

6.5.2 補完技術 58

6.5.2.1 ロールコーティング技術 58

6.6 ケーススタディ分析 58

6.6.1 食品缶における BPA-NI コーティングの採用に関するケーススタディ 58

6.6.2 飲料およびエアゾール缶における缶コーティングに関するAKZONOBEL N.V.のケーススタディ

58

6.7 貿易分析 59

6.7.1 輸入シナリオ(HSコード320820) 59

6.7.2 輸出シナリオ (HSコード320820) 60

6.8 規制の展望 61

6.8.1 規制機関、政府機関、その他の組織 61

6.8.2 規制の枠組み 64

6.8.2.1 国際標準化機構 (ISO) 64

6.9 2025年から2026年の主な会議およびイベント 64

6.10 投資および資金調達シナリオ 65

6.11 特許分析 65

6.11.1 アプローチ 65

6.11.2 書類の種類 66

6.11.3 主な出願者 68

6.11.4 管轄権分析 70

6.12 2025 年の米国関税の影響 – 概要 71

6.12.1 はじめに 71

6.12.2 主な関税率 71

6.12.3 価格への影響分析 72

6.12.4 国・地域への影響 72

6.12.4.1 米国 72

6.12.4.2 ヨーロッパ 73

6.12.4.3 アジア太平洋地域 73

6.12.5 最終用途産業への影響 73

6.13 AI/GEN AI が缶用塗料市場に与える影響 75

7 缶コーティング市場、タイプ別 77

7.1 はじめに 78

8 缶コーティング市場、用途別 80

8.1 はじめに 81

8.2 飲料缶 83

8.2.1 需要を牽引する、便利で持続可能な包装への嗜好の高まり 83

8.3 食品缶 84

8.3.1 需要を牽引する、保存期間の延長と微生物汚染からの保護の必要性 84

8.4 エアゾール缶 86

8.4.1 需要を牽引する、拡大するパーソナルケアおよび家庭用品市場 86

8.5 その他の用途 87

9 地域別缶コーティング市場 89

9.1 はじめに 90

9.2 アジア太平洋地域 92

9.2.1 中国 95

9.2.1.1 缶詰食品および飲料の需要拡大が市場を牽引 95

9.2.2 日本 97

9.2.2.1 包装需要の高まりが市場を牽引 97

9.2.3 インド 98

9.2.3.1 包装の革新とFMCGブームが需要を牽引 98

9.2.4 タイ 100

9.2.4.1 政府と投資の支援が需要を後押し 100

9.2.5 オーストラリア 101

9.2.5.1 高級食品・飲料製品の輸出増加 101

9.3 北米 103

9.3.1 米国 106

9.3.1.1 成長を促進する強力な産業インフラ 106

9.3.2 カナダ 107

9.3.2.1 需要を牽引する先進的な研究開発への注力 107

9.3.3 メキシコ 109

9.3.3.1 市場成長を支える製造業の拡大 109

9.4 ヨーロッパ 110

9.4.1 ドイツ 114

9.4.1.1 需要を牽引する強力な産業基盤 114

9.4.2 フランス 115

9.4.2.1 市場を牽引する厳格な食品安全規制と強力な包装食品需要 115

9.4.3 英国 117

9.4.3.1 市場を推進する厳格な規制の枠組み 117

9.4.4 スペイン 118

9.4.4.1 市場を牽引する食品輸出の増加と持続可能な包装 118

9.4.5 イタリア 120

9.4.5.1 堅調な食品業界と持続可能性への取り組みがイタリアの缶コーティングの成長を推進 120

9.5 中東およびアフリカ 121

9.6 南アメリカ 123

9.6.1 ブラジル 125

9.6.1.1 飲料缶の需要増加が市場を牽引 125

10 競争環境 127

10.1 はじめに 127

10.2 主要企業の戦略/勝利の権利 127

10.3 市場シェア分析 129

10.4 収益分析 131

10.5 企業評価マトリックス:主要企業、2024年 131

10.5.1 スター企業 131

10.5.2 新興リーダー企業 131

10.5.3 普及型企業 132

10.5.4 参加者 132

10.5.5 企業のフットプリント:主要企業、2024年 133

10.5.5.1 企業のフットプリント 133

10.5.5.2 地域のフットプリント 134

10.5.5.3 タイプのフットプリント 135

10.5.5.4 アプリケーションフットプリント 136

10.6 企業評価マトリックス:スタートアップ/中小企業、2024年 137

10.6.1 進歩的な企業 137

10.6.2 対応力のある企業 137

10.6.3 ダイナミックな企業 137

10.6.4 スタートブロック 137

10.6.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 139

10.6.5.1 主要スタートアップ/中小企業の詳細リスト 139

10.6.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 139

10.7 ブランド/製品比較分析 140

10.8 企業評価および財務指標 141

10.9 競争シナリオ 142

10.9.1 取引 142

10.9.2 事業拡大 144

11 企業プロフィール 145

11.1 主要企業 145

11.1.1 シャーウィン・ウィリアムズ社 145

11.1.1.1 事業概要 145

11.1.1.2 提供製品/ソリューション/サービス 146

11.1.1.3 最近の動向 147

11.1.1.3.1 事業拡大 147

11.1.1.4 MnMの見解 147

11.1.1.4.1 勝利の権利 147

11.1.1.4.2 戦略的選択 147

11.1.1.4.3 弱みと競争上の脅威 147

11.1.2 PPG INDUSTRIES, INC. 148

11.1.2.1 事業概要 148

11.1.2.2 提供製品/ソリューション/サービス 149

11.1.2.3 最近の動向 150

11.1.2.3.1 取引 150

11.1.2.3.2 事業拡大 150

11.1.2.4 MnMの見解 151

11.1.2.4.1 勝利の権利 151

11.1.2.4.2 戦略的選択 151

11.1.2.4.3 弱点と競争上の脅威 151

11.1.3 AKZO NOBEL N.V. 152

11.1.3.1 事業概要 152

11.1.3.2 提供製品・ソリューション・サービス 153

11.1.3.3 最近の動向 156

11.1.3.3.1 取引 156

11.1.3.3.2 事業拡大 156

11.1.3.4 MnMの見解 156

11.1.3.4.1 勝利の権利 156

11.1.3.4.2 戦略的選択 156

11.1.3.4.3 弱みと競争上の脅威 156

11.1.4 ALTANA AG 157

11.1.4.1 事業概要 157

11.1.4.2 提供製品/ソリューション/サービス 158

11.1.4.3 最近の動向 159

11.1.4.3.1 取引 159

11.1.4.4 MnMの見解 159

11.1.4.4.1 勝利の権利 159

11.1.4.4.2 戦略的選択 159

11.1.4.4.3 弱みと競合の脅威 159

11.1.5 関西ペイント株式会社 160

11.1.5.1 事業概要 160

11.1.5.2 提供製品・ソリューション・サービス 161

11.1.5.3 最近の動向 161

11.1.5.3.1 取引 161

11.1.5.4 MnMの見解 161

11.1.5.4.1 勝利の権利 161

11.1.5.4.2 戦略的選択 161

11.1.5.4.3 弱点と競争上の脅威 162

11.1.6 TOYO INK GROUP 163

11.1.6.1 事業概要 163

11.1.6.2 提供製品・ソリューション・サービス 164

11.1.6.3 最近の動向 164

11.1.6.3.1 取引 164

11.1.7 SUZHOU 3N PACKAGING COATINGS CO., LTD. 165

11.1.7.1 事業概要 165

11.1.7.2 提供製品・ソリューション・サービス 165

11.1.8 BERGER PAINTS INDIA LIMITED 166

11.1.8.1 事業概要 166

11.1.8.2 提供製品・ソリューション・サービス 168

11.1.9 TIGER COATINGS 169

11.1.9.1 事業概要 169

11.1.9.2 提供製品・ソリューション・サービス 169

11.1.9.3 最近の動向 169

11.1.9.3.1 事業拡大 169

11.1.10 SALCHI METALCOAT S.R.L. 170

11.1.10.1 事業概要 170

11.1.10.2 提供製品/ソリューション/サービス 170

11.2 スタートアップ/中小企業 171

11.2.1 SAKATA INX 171

11.2.2 VPL COATINGS GMBH & CO KG 171

11.2.3 LANKWITZER LACKFABRIK GMBH 172

11.2.4 SPECTRUM INDUSTRIES LLC 173

11.2.5 DIOSTYL COATING 174

11.2.6 IPC GMBH & CO. KG 175

11.2.7 FOSHAN SHENGRUN METAL PACKAGING MATERIALS CO., LTD. 176

11.2.8 KUPSA COATINGS PVT. LTD. 177

11.2.9 PEARL COATING 178

11.2.10 FINE CHEMICAL INDUSTRIES 179

11.2.11 MIDAD PRINTING INK 180

11.2.12 TARA PAINTS PVT. LTD. 181

11.2.13 ROCKLINK SCIENCE & TECHNOLOGY (FOSHAN) CO. LTD 182

11.2.14 FOSHAN FAXUS NEW MATERIALS CO., LTD. 183

11.2.15 広州ヒューマン新素材科学技術株式会社 184

12 隣接および関連市場 185

12.1 はじめに 185

12.2 制限事項 185

12.3 工業用コーティング市場 185

12.3.1 市場の定義 185

12.3.2 市場の概要 186

12.4 地域別工業用コーティング市場 186

12.4.1 アジア太平洋地域 186

12.4.2 北米 187

12.4.3 ヨーロッパ 189

12.4.4 中東およびアフリカ 191

12.4.5 南アメリカ 192

13 付録 194

13.1 ディスカッションガイド 194

13.2 ナレッジストア:マーケットアンドマーケットの購読ポータル 197

13.3 カスタマイズオプション 199

13.4 関連レポート 199

13.5 著者詳細 200

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/