主要な市場動向とインサイト

- 北米のがん生検市場は、2024年に41.5%という世界最大の収益シェアを占めました。

- 米国のがん生検市場は、高いがん罹患率と生検実施の増加に牽引され、着実な成長が見込まれます。

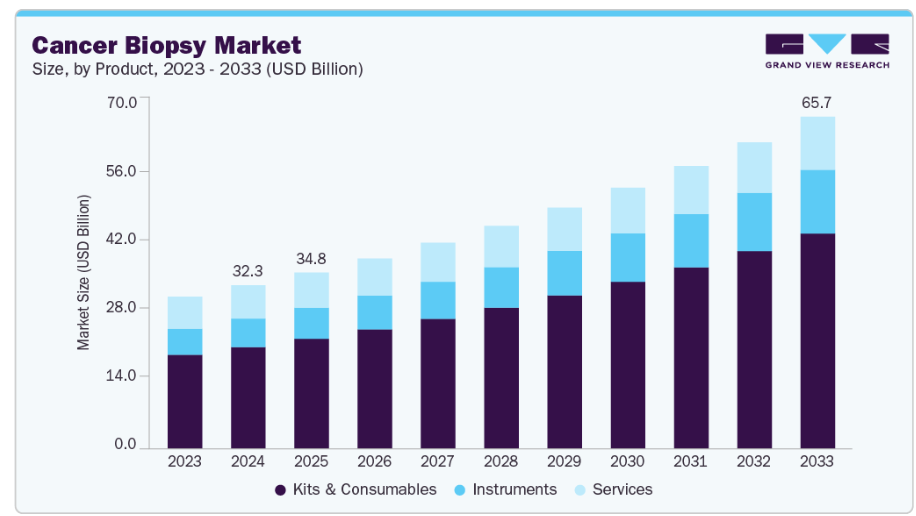

- 製品別では、キットおよび消耗品が2024年に62.1%の収益シェアを占めました。

- 種類別では、組織生検が2024年に61.5%の収益シェアを占めました。

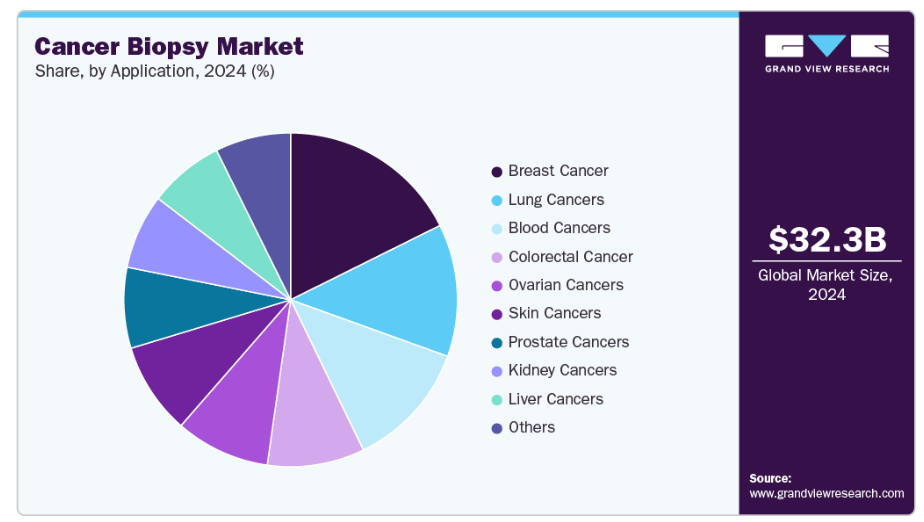

- 用途別では、乳がんが2024年に16.3%の最大の市場シェアを占めました。

市場規模と予測

- 2024年市場規模:323億2,000万米ドル

- 2033年予測市場規模:656億8,000万米ドル

- CAGR(2025-2033年):8.3%

- 北米:2024年における最大市場

- アジア太平洋地域:最も成長が速い市場

さらに、遺伝性腫瘍疾患への認識の高まりと遺伝子検査の増加が、がん生検産業の成長をさらに促進すると予想されます。米国国立がん研究所(NCI)の2022年更新データによれば、米国だけで約2,000万件の新規症例が発生し、世界全体では約970万人ががん関連死に至っています。これらの膨大な数値は、がん負担の増大を浮き彫りにするとともに、市場にとって大きな成長機会を示しています。

液体生検技術の利点により、大規模並列解析(NGS)は急速に成長・進化する技術として台頭し、様々なヒト製品への応用が拡大しています。多様な分子変異の増加は、NGSが臨床現場でがん検出の費用対効果・時間効率に優れた手段を提供するため、その活用を後押ししています。腫瘍の異質性(複数の遺伝子を同時に評価すること)と遺伝子プロファイリングの必要性が高まる中、液体生検の利用が増加しており、これが市場成長を促進すると予想されます。さらに、前立腺がん、乳がん、非小細胞肺がん、大腸がん、卵巣がんなど様々な用途において、液体生検は診断・スクリーニングに用いられ、重要なツールとなっています。

疾患発生率の増加が、がん早期診断の需要を促進しています。例えば、米国がん協会が発表した「2024年世界がん統計」によると、2022年には約2,000万件の新規がん症例が診断され、世界中で970万人ががんにより亡くなっています。さらに、がん症例数は2050年までに3,500万件に達すると予測されています。がんが早期に発見され、転移する前に発生臓器内に封じ込められると、生存率は劇的に向上し、効果的な治癒の可能性が高まります。特に効率的なスクリーニングプログラムを通じた早期発見は、がん関連死亡率の低減に極めて重要です。早期発見は、遅れて発見される場合と比較して、患者の生存率を5倍から10倍向上させます。がんが転移した後に発見された場合の5年がん特異的生存率はわずか21%であるのに対し、早期に発見されまだ局所的な段階にある場合は89%となります。

さらに、様々な組織による啓発活動の増加が、世界的に診断製品の需要拡大の主要な要因となっています。CDC(米国疾病予防管理センター)、WHO(世界保健機関)、全米子宮頸がん連合、米国予防医療専門委員会などが推進する連携・協力関係は、子宮頸がん検診率の向上を通じて市場成長を牽引すると見込まれます。加えて、主要市場プレイヤーが子宮頸がん・外陰がん・膣がんに関する啓発活動を展開しており、定期的な検診受診を促進する可能性が高いです。

例えば2024年には、インド、米国、オーストラリア、日本が「クワッドがんムーンショット・イニシアチブ」を立ち上げ、インド太平洋地域における子宮頸がん撲滅を特に重点的に推進しました。同様に2024年10月には、ニューサウスウェールズ大学(UNSW)シドニー校がスワイア・グループより2,590万米ドルの寄付を受けました。この資金により、UNSWシドニーのカービー機関はフィジー、キリバス、マーシャル諸島共和国、サモア、ソロモン諸島、トンガ、バヌアツの7つの太平洋諸国において、13万人の女性を対象に子宮頸がん検診を実施することが可能となりました。

さらに、早期診断や利用可能な治療選択肢、治療法の進歩に関する人々の認識が大幅に向上したことで、患者の予後は著しく改善されています。米国癌研究協会が発表した癌進捗報告書によれば、2024年には米国で約2,001,140件の新規癌症例が診断され、約611,720人がこの疾患により死亡すると予測されています。

しかしながら、診断検査の高コストが市場全体の成長を阻害すると見込まれています。がん診断検査は高額であり、患者のご家族の経済的負担を増大させています。発展途上国では先進国に比べ、政府の保険制度が十分に整備されていません。そのため、保険未加入の中流階級の患者層はこれらの検査費用を負担できません。さらに、多くの民間保険会社は発展途上国における診断関連費用をカバーしていません。結果として、診断の高コストがスクリーニングツールの導入を制限しており、特に発展途上国で顕著です。しかしながら、インドやマレーシアなどの国々における医療観光の急成長により、医療治療や診断ソリューションが手頃な価格になりつつあることから、今後数年間でこの状況は変化すると予想されます。

市場の集中度と特性

がん生検市場では、特に液体生検、次世代シーケンシング(NGS)、分子イメージング技術などの革新において、高いイノベーションレベルが見られます。液体生検技術は、血液サンプルからがん関連バイオマーカーを検出可能とする市場における主要な進展として台頭しています。この低侵襲アプローチは、早期発見、治療効果のモニタリング、再発の検出を促進します。ガードアント・ヘルスやファウンデーション・メディシンといった企業は、循環腫瘍DNA(ctDNA)、循環腫瘍細胞(CTCs)、エクソソームの検査を活用し、この革新分野における主要プレイヤーの一部です。

がん生検産業における合併・買収活動は、戦略的拡大、技術進歩、業界再編、金融投資を背景に、適度な水準で推移しております。各社は製品ポートフォリオの多様化、革新的技術の統合、市場リーダーシップの強化、研究開発の加速を目的として、積極的にM&Aを活用しております。この傾向は、診断技術の継続的な進化と、検出・治療の改善における先進的生検ソリューションの重要性増大を反映しております。

規制は生検の利用に大きな影響を与えます。ただし、患者の安全確保と高品質基準の維持において重要な役割を果たしています。一方で、コスト増加、市場参入障壁、グローバル市場間のばらつきといった課題も生じています。

診断においては、従来型の生検手順に代わる複数の選択肢が、侵襲性の低減と精度の向上に有効な手段を提供しています。液体生検は主要な代替手段であり、血液サンプルから循環腫瘍DNA(ctDNA)や循環腫瘍細胞(CTCs)などのバイオマーカーを分析します。これにより侵襲的な組織採取を必要とせず、がんの早期発見と経過観察が可能となります。PETやMRIなどの高度な画像診断技術は、腫瘍の特性に関する詳細な知見を提供し、非侵襲的な方法で診断を導くことで、生検の即時的な必要性を軽減する場合があります。

市場におけるエンドユーザーの集中度は、診断に生検ソリューションを活用する医療環境や専門分野の多様性を反映しています。本市場のエンドユーザーには、通常、病院、診断検査室、研究機関、専門センターなどが含まれます。これらのエンドユーザーの集中度は、生検技術の種類、地域の医療インフラ、患者の特定のニーズなど、様々な要因によって影響を受けます。

製品インサイト

キットおよび消耗品は、効果的なスクリーニングおよび診断ソリューションのためのキットの採用と使用の増加に牽引され、2024年にがん生検市場で62.1%の収益シェアを占めました。生検技術の進歩も市場成長に寄与しています。高度な生検針、専用容器、改良された組織保存溶液などの革新により、生検手順の効率性と精度が向上しています。さらに、詳細な分子・遺伝子解析を必要とする個別化医薬品への傾向が強まる中、高度な生検キットおよび消耗品への需要が増加しています。

機器セグメントは、予測期間中に9.5%という最も高いCAGR(年平均成長率)を記録すると見込まれています。このセグメントの成長は、技術の進歩と精密な診断ツールへの需要増加によって牽引されると予想されます。この成長は主に、腫瘍の検出・分析に使用される高度な生検器具の必要性を加速させる発症率の上昇によって牽引されています。自動組織処理装置、高度な画像システム、精密誘導生検針などの生検技術の革新は、がん診断の精度と効率性を高めています。さらに、デジタル病理学とロボット工学の統合を含む技術的進歩が、市場の成長をさらに加速させています。

種類別インサイト

組織生検は、がん発生率の増加と生検技術の進歩を背景に、2024年にがん生検産業の61.5%を占め、主導的な地位を維持しました。腫瘍の詳細な分子・遺伝子プロファイリングを必要とする個別化医療への移行は、高度な組織生検手段の需要を高めています。低侵襲生検処置の開発も、患者様の不快感を軽減し回復時間を短縮することで、市場成長に寄与しています。医療インフラの拡充と早期発見の重要性に対する認識の高まりが、組織生検の需要をさらに押し上げています。

予測期間中、液体生検セグメントは9.2%という最も高いCAGR(年平均成長率)を記録すると見込まれています。液体生検は、腫瘍関連の遺伝子変異を診断するための革新的な検査技術です。腫瘍の層別化や適切な精密腫瘍治療の提供にも活用されています。例えば、2023年1月には、ガードアント・ヘルス社がESR1変異型乳癌診断のコンパニオン診断薬として、液体生検アッセイ「ガードアント360 CDx」のFDA承認を取得しました。液体生検の利用を促進するこうした産業の近年の進歩、拡大、革新が市場を牽引しています。液体生検技術の利点により、次世代シーケンシング(NGS)または大規模並列シーケンシングは、様々なヒト製品への応用が増加している最も急速に成長し進化する技術です。異なる種類の分子における変異の増加は、NGSが臨床現場で検出手段として採用されることを後押ししています。これは費用対効果と時間効率に優れた手段を提供するためです。例えば2025年6月には、アルタム・シーケンシング社が液体生検技術を開発し、従来型の診断法では症状が現れる6ヶ月前までに乳がんの再発を検出可能となりました。

アプリケーションインサイト

2024年、乳がんセグメントはがん生検市場において16.3%の収益シェアを占め、市場を牽引しました。高度なスクリーニングツールに関する研究開発の増加が、このセグメントを大幅に押し上げると予想されます。2024年6月に英国がん研究所(The Institute of Cancer Research)で発表された研究では、新たな血液検査の種類により、高リスク患者における乳がん再発を、再発の数年/数ヶ月前に予測できることが示されました。

腎臓癌セグメントは、予測期間中に10.4%という最速のCAGRを記録すると見込まれています。癌生検産業で活動する様々なプレイヤーによる研究活動の増加が、近い将来にセグメント成長を促進すると予想されます。2024年3月、Elypta社は国際的なAURORAX-0087A(AUR87A)研究の結果を発表しました。本試験は英国、米国、EU、カナダの29病院で実施されました。尿検査が腎臓がん患者の再発疾患モニタリングに革新的な影響をもたらす可能性を示しています。

地域別インサイト

北米がん生検市場は2024年に41.5%という最大のグローバル収益シェアを占めました。この地域の優位性は、先進的な医療インフラと多額の医療支出が北米に存在し、診断技術の普及を促進していることに起因します。さらに、複数の製品発売と資金調達が、同地域の市場成長をさらに牽引すると予想されます。例えば、2024年2月には、早期発見のための血液検査開発に注力するバイオテクノロジー企業Freenomeが、新規および既存の投資家から2億5400万米ドルの資金調達を確保しました。この資金は、Freenome社が単一がんおよび個別対応型マルチがん早期検出(MCED)技術の開発を推進するのに役立つと期待されています。

米国がん生検産業の動向

米国のがん生検産業は、国内における高いがん罹患率とそれに伴う生検の急速な普及により、予測期間中に成長が見込まれています。さらに、急速な技術進歩、最近のFDA承認、企業間の激しい競争が、予測期間中の市場成長を促進すると見込まれます。2025年7月、NeoGenomics社は血液ベースの包括的ゲノムプロファイリング(CGP)検査「Neo PanTracer LBx」の発売を発表しました。これは同社の臨床ポートフォリオを強化し、臨床試験マッチング、治療選択、疾患モニタリングにおける新たな収益源を提供します。

ヨーロッパがん生検市場の動向

ヨーロッパのがん生検産業は2024年に大きな収益シェアを占めました。これは規制当局による承認の増加、市場シェア拡大に向けた企業間の激しい競争、政府主導の取り組みの増加、償還状況の改善などが要因と考えられます。

英国のがん生検市場は、主に政府と主要企業との商業的提携により、同国におけるがん生検の日常的な使用が拡大していることが成長の主因です。例えば、2025年8月には、早期がん検査企業であるノナカス社が、バーミンガム大学の研究者との共同開発による新規検査法を用いた膀胱がん再発モニタリング手法を分析する、ウェスト・ミッドランズ地域を拠点とする2つの臨床試験を発表しました。

フランスの癌生検市場は、予測期間中に成長が見込まれています。この成長は、確立された製品メーカーと新興メーカーの強力な存在感に起因しており、市場を支えるため継続的な有機的・無機的成長戦略を採用すると予想されます。

ドイツのがん生検市場は、予測期間中に大幅な成長が見込まれます。市場参入を目指す企業の増加と、これらの検査開発に対する政府支援が、市場成長の主要因として挙げられます。

アジア太平洋がん生検市場の動向

アジア太平洋地域のがん生検産業は、医療改革を原動力として、予測期間において最も高い年平均成長率(CAGR)を記録すると見込まれています。市場成長に寄与するその他の要因としては、人口増加、医療インフラの改善、新規参入企業の増加が挙げられます。アジア太平洋地域は人口が多く、がんの罹患率も高い特徴があります。グローバルがん統計によれば、2022年のアジアにおける新規症例数は1,050万件と推定されています。乳がん、子宮頸がん、肺がんに対する無料検診の実施や、がん検診用検査キットの流通・供給における政府・研究機関・企業間の連携強化など、政府主導の取り組みが過去数年間で増加しています。

中国のがん生検市場は、生活様式の変化、食習慣、高齢化の影響により、予測期間中に成長が見込まれます。さらに、中国における液体生検の需要は、膨大な患者数、がん診断への政府支出、そして高スループット次世代シーケンシングプラットフォームの堅調な導入によって推進されています。

日本の癌生検市場は、予測期間中に成長が見込まれます。この成長は、発生率の低減を特に目的とした政府の大幅な投資と承認に起因すると考えられます。

南米アメリカ癌生検市場の動向

南米アメリカにおける癌生検産業は、予測期間中に成長が見込まれます。この地域市場の成長は、南米アメリカにおける各種癌の罹患率増加に起因すると考えられます。各国政府や非営利団体による複数の調査では、南米アメリカ全体のがん死亡率は高所得国のほぼ2倍であることが明らかになりました。

ブラジル癌生検市場は、予測期間中に成長が見込まれます。主要市場プレイヤー間の連携強化や、がん治療に関する様々な組織による取り組みの増加により、がん生検処置の採用が急速に拡大しています。

中東・アフリカがん生検市場の動向

中東・アフリカ地域のがん生検産業は、大きな成長機会を迎えています。未開発のアフリカ経済圏では体系的なスクリーニングプログラムが欠如しているため、早期発見の取り組みが阻害され、市場の大部分が未開拓の状態にあるためです。

サウジアラビアのがん生検市場は、予測期間中に成長が見込まれます。この成長は、政府の関与の増加と、非侵襲的診断手順の利点に関する認識の高まりに起因すると考えられます。

主要がん生検企業インサイト

市場で活動する主要企業には、QIAGEN、Illumina Inc.、Thermo Fisher Scientific, Inc.などが含まれます。これらの企業は液体生検技術の開発に携わっています。これらの手段は、血液サンプル中の循環腫瘍DNA(ctDNA)やその他のバイオマーカーを分析し、従来型の生検に代わる低侵襲な選択肢を提供します。このアプローチは、患者様の負担を最小限に抑えながら、早期発見と継続的なモニタリングを促進することを目的としています。さらに、これらの先進技術を活用することで、企業は腫瘍の遺伝子変異や特性に関するより詳細な知見を得ることが可能となります。

キュアメトリックス(CureMetrix)、テンパス(Tempus)、イニバタ(Inivata)は、がん生検産業における新興企業の一部です。これらの企業は、競争優位性を獲得するため、他の主要企業や地域企業との連携を進めております。革新的な診断ソリューションの開発可能性を探ることで、地域的な事業拡大に注力しております。この拡大により、より広範な患者層が先進的な生検技術をより利用しやすくなることを目指しております。

主要がん生検企業:

以下は、がん生検市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しております。

- QIAGEN

- Illumina, Inc.

- ANGLE plc

- BD (Becton, Dickinson and Company)

- Myriad Genetics, Inc.

- Hologic, Inc.

- Biocept, Inc.

- Thermo Fisher Scientific, Inc.

- Danaher

- F. Hoffmann-La Roche Ltd.

- Lucence Health Inc.

- GRAIL, Inc.

- Guardant Health Inc.

- Exact Sciences Corporation

- Freenome Holdings, Inc.

- Biodesix (Integrated Diagnostics)

- Oncimmune

- Epigenomics AG

- HelioHealth (Laboratory for Advanced Medicine)

- Genesystems, Inc. (Genesys Biolabs)

- Chronix Biomedical, Inc.

- Personal Genome Diagnostics Inc.

- Natera, Inc.

- Personalis Inc.

最近の動向

- 2024年8月、イルミナ社は、体外診断用(IVD)のTruSight Oncology(TSO)がんバイオマーカー検査について、2つのコンパニオン診断疾患を含む承認を取得しました。これにより、患者様を標的療法に迅速にマッチングさせることが可能となります。

- 2024年6月、ガードアント・ヘルス社は、組織サンプル中の遺伝子同定数を498に拡大した「ガードアント360 ティッシュネクスト」検査の更新版を発表しました。これにより、腫瘍専門医は進行がん患者に対する治療戦略や標的療法の特定が可能となります。

- 2024年5月、VESICA HEALTH, INC.は膀胱癌診断用LDT(検査室開発検査)としてAssureMDX検査の提供開始を発表しました。

世界がん生検市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の産業動向分析を提供するとともに、世界・地域・国レベルでの収益成長を予測しております。本調査において、Grand View Researchは製品種類、用途、地域に基づき、グローバルがん生検市場レポートを以下の通りセグメント化しております:

- 製品別見通し(収益、百万米ドル、2021年~2033年)

- 機器

- キット及び消耗品

- サービス

- 種類別見通し(収益、百万米ドル、2021年~2033年)

- 組織生検

- 針生検

- 外科的生検

- 液体生検

- 細針吸引生検(FNA)

- コア針生検(CNB)

- その他

- 組織生検

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- 乳がん

- 大腸がん

- 子宮頸がん

- 肺がん

- 前立腺がん

- 皮膚がん

- 血液がん

- 腎臓がん

- 肝臓がん

- 膵臓がん

- 卵巣がん

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 製品

1.2.2 種類

1.3 推定値と予測期間

1.4 調査方法論

1.5 情報調達

1.5.1 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 がん生検市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析

3.3.1. 産業分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購買者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社の競争

3.3.2. PESTLE分析

第4章 がん生検市場:製品別事業分析

4.1. 製品別市場シェア(2024年および2033年)

4.2. 製品セグメントダッシュボード

4.3. 市場規模・予測およびトレンド分析(製品別、2021年~2033年、百万米ドル)

4.4. 機器

4.4.1. 機器市場(2021年~2033年、百万米ドル)

4.5. キットおよび消耗品

4.5.1. キットおよび消耗品市場、2021年~2033年(百万米ドル)

4.6. サービス

4.6.1. サービス市場、2021年~2033年(百万米ドル)

第5章 がん生検市場:種類別事業分析

5.1. 種類別市場シェア、2024年および2033年

5.2. 種類別セグメントダッシュボード

5.3. 市場規模・予測およびトレンド分析(種類別、2021年~2033年、百万米ドル)

5. 4. 組織生検

5.4.1. 組織生検市場、2021年~2033年(百万米ドル)

5.4.1.1. 針生検

5.4.1.1.1. 針生検市場、2021年~2033年(百万米ドル)

5.4.1.2. 外科的生検

5.4.1.2.1. 外科的生検市場、2021年~2033年(百万米ドル)

5.5. 液体生検

5.5.1. 液体生検市場、2021年~2033年(百万米ドル)

5.5.1.1. 細針吸引生検(FNA)

5.5.1.1.1. 細針吸引生検(FNA)市場、2021年~2033年(百万米ドル)

5.5.1.2. コア針生検(CNB)

5.5.1.2.1. コア針生検(CNB)市場、2021年~2033年(百万米ドル)

5.6. その他

第6章 がん生検市場:用途別ビジネス分析

6.1. 用途別市場シェア、2024年及び2033年

6.2. 用途セグメントダッシュボード

6.3. 市場規模・予測およびトレンド分析(種類別、2021年~2033年、百万米ドル)

6.4. 乳がん

6.4.1. 乳がん市場収益予測(2021年~2033年、百万米ドル)

6.5. 大腸がん

6.5.1. 大腸癌市場収益予測と見通し、2021年~2033年(百万米ドル)

6.6. 子宮頸癌

6.6.1. 子宮頸癌市場収益予測と見通し、2021年~2033年(百万米ドル)

6.7. 肺癌

6.7.1. 肺がん市場収益予測(2021年~2033年、百万米ドル)

6.8. 前立腺がん

6.8.1. 前立腺がん市場収益予測(2021年~2033年、百万米ドル)

6.9. 皮膚がん

6.9.1. 皮膚がん市場収益予測(2021年~2033年、百万米ドル)

6.10. 血液がん

6.10.1. 血液がん市場収益予測(2021年~2033年、百万米ドル)

6.11. 腎臓がん

6.11.1. 腎臓がん市場収益予測(2021年~2033年、百万米ドル)

6.12. 肝臓がん

6.12.1. 肝臓がん市場収益予測(2021年~2033年、百万米ドル)

6.13. 膵臓がん

6.13.1. 膵臓がん市場収益の推定値と予測、2021年~2033年(百万米ドル)

6.14. 卵巣がん

6.14.1. 卵巣がん市場収益の推定値と予測、2021年~2033年 (百万米ドル)

6.15. その他

6.15.1. その他市場収益の推定値と予測、2021年~2033年(百万米ドル)

第7章. がん生検市場:地域別推定値と傾向分析

7.1. 地域別市場シェア分析、2024年及び2033年

7.2. 地域別市場ダッシュボード

7.3. 市場規模と予測トレンド分析、2021年から2033年:

7.4. 北米

7.4.1. 北米がん生検市場規模予測(国別)、2021年~2033年(百万米ドル)

7.4.2. 米国

7.4.2.1. 主要国の動向

7.4.2.2. 米国がん生検市場規模予測(2021年~2033年、百万米ドル)

7.4.3. カナダ

7.4.3.1. 主要国の動向

7.4.3.2. カナダがん生検市場規模予測(2021年~2033年、百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主要国の動向

7.4.4.2. メキシコがん生検市場規模予測(2021年~2033年、百万米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパがん生検市場規模予測(2021年~2033年、百万米ドル)

7.5.2. 英国

7.5.2.1. 主要国の動向

7.5.2.2. 英国がん生検市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国の動向

7.5.3.2. ドイツがん生検市場規模予測(2021年~2033年)(百万米ドル)

7.5.4. フランス

7.5.4.1. 主要国の動向

7.5.4.2. フランスにおける癌生検市場の推定値および予測、2021年~2033年(百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要国の動向

7.5.5.2. イタリアがん生検市場規模予測(2021年~2033年、百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要国動向

7.5.6.2. スペインがん生検市場規模予測(2021年~2033年、百万米ドル)

7.5.7. デンマーク

7.5.7.1. 主要国の動向

7.5.7.2. デンマークにおける癌生検市場の推定値および予測、2021年~2033年(百万米ドル)

7.5.8. スウェーデン

7.5.8.1. 主要国の動向

7.5.8.2. スウェーデン癌生検市場規模予測(2021年~2033年、百万米ドル)

7.5.9. ノルウェー

7.5.9.1. 主要国動向

7.5.9.2. ノルウェー癌生検市場規模予測(2021年~2033年 (百万米ドル)

7.6. アジア太平洋地域

7.6.1. アジア太平洋地域がん生検市場規模予測(2021年~2033年)(百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国動向

7.6.2.2. 日本がん生検市場規模予測(2021年~2033年) (百万米ドル)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 中国がん生検市場規模予測(2021年~2033年)(百万米ドル)

7.6.4. インド

7.6.4.1. 主要国の動向

7.6.4.2. インドがん生検市場規模予測(2021年~2033年)(百万米ドル)

7.6.5. オーストラリア

7.6.5.1. 主要国動向

7.6.5.2. オーストラリアがん生検市場規模予測(2021年~2033年)(百万米ドル)

7.6.6. 韓国

7.6.6.1. 主要国の動向

7.6.6.2. 韓国がん生検市場規模予測(2021年~2033年、百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国の動向

7.6.7.2. タイ癌生検市場規模予測(2021年~2033年、百万米ドル)

7.7. 南米アメリカ

7.7.1. 南米アメリカ癌生検市場規模予測(2021年~2033年、百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国動向

7.7.2.2. 日本における癌生検市場の推定値と予測(2021年~2033年、百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国の動向

7.7.3.2. 中国における癌生検市場の推定値と予測(2021年~2033年、百万米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカがん生検市場規模予測(2021年~2033年、百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国の動向

7.8.2.2. 南アフリカがん生検市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国の動向

7.8.3.2. サウジアラビア癌生検市場規模予測(2021年~2033年)(百万米ドル)

7.8.4. アラブ首長国連邦(UAE)

7.8.4.1. 主要国の動向

7.8.4.2. アラブ首長国連邦(UAE)における癌生検市場の推定値と予測、2021年~2033年(百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国の動向

7.8.5.2. クウェートにおける癌生検市場の推定値と予測、2021年~2033年(百万米ドル)

第8章 競争環境

8.1. 参入企業概要

8.2. 企業別市場ポジション分析

8.3. 企業分類

8.4. 戦略マッピング

8.5. 企業プロファイル/リスト

8.5.1. QIAGEN

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーキング

8.5.1.4. 戦略的取り組み

8.5.2. Illumina, Inc.

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーキング

8.5.2.4. 戦略的取り組み

8.5.3. ANGLE plc

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーキング

8.5.3.4. 戦略的取り組み

8.5.4. BD(ベクトン・ディッキンソン・アンド・カンパニー)

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーキング

8.5.4.4. 戦略的取り組み

8.5.5. マイリアード・ジェネティクス社

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーキング

8.5.5.4. 戦略的取り組み

8.5.6. ホロジック社

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーキング

8.5.6.4. 戦略的取り組み

8.5.7. バイオセプト社

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的取り組み

8.5.8. サーモフィッシャーサイエンティフィック社

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーク

8.5.8.4. 戦略的取り組み

8.5.9. ダナハー

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーキング

8.5.9.4. 戦略的取り組み

8.5.10. F. ホフマン・ラ・ロシュ社

8.5.10.1. 概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーキング

8.5.10.4. 戦略的取り組み

8.5.11. ルセンス・ヘルス株式会社

8.5.11.1. 概要

8.5.11.2. 財務実績

8.5.11.3. 製品ベンチマーキング

8.5.11.4. 戦略的取り組み

8.5.12. GRAIL, Inc.

8.5.12.1. 概要

8.5.12.2. 財務実績

8.5.12.3. 製品ベンチマーキング

8.5.12.4. 戦略的取り組み

8.5.13. Guardant Health Inc.

8.5.13.1. 概要

8.5.13.2. 財務実績

8.5.13.3. 製品ベンチマーク

8.5.13.4. 戦略的取り組み

8.5.14. エクザクト・サイエンシズ・コーポレーション

8.5.14.1. 概要

8.5.14.2. 財務実績

8.5.14.3. 製品ベンチマーク

8.5.14.4. 戦略的取り組み

8.5.15. フリーノーム・ホールディングス株式会社

8.5.15.1. 概要

8.5.15.2. 財務実績

8.5.15.3. 製品ベンチマーキング

8.5.15.4. 戦略的取り組み

8.5.16. バイオデシックス(インテグレーテッド・ダイアグノスティックス)

8.5.16.1. 概要

8.5.16.2. 財務実績

8.5.16.3. 製品ベンチマーキング

8.5.16.4. 戦略的取り組み

8.5.17. オンキミューン

8.5.17.1. 概要

8.5.17.2. 財務実績

8.5.17.3. 製品ベンチマーキング

8.5.17.4. 戦略的取り組み

8.5.18. エピジェノミクスAG

8.5.18.1. 概要

8.5.18.2. 財務実績

8.5.18.3. 製品ベンチマーキング

8.5.18.4. 戦略的取り組み

8.5.19. ヘリオヘルス(医薬品研究所)

8.5.19.1. 概要

8.5.19.2. 財務実績

8.5.19.3. 製品ベンチマーキング

8.5.19.4. 戦略的取り組み

8.5.20. Genesystems, Inc. (Genesys Biolabs)

8.5.20.1. 概要

8.5.20.2. 財務実績

8.5.20.3. 製品ベンチマーキング

8.5.20.4. 戦略的取り組み

8.5.21. クロニックス・バイオメディカル社

8.5.21.1. 概要

8.5.21.2. 財務実績

8.5.21.3. 製品ベンチマーキング

8.5.21.4. 戦略的取り組み

8.5.22. パーソナル・ゲノム・ダイアグノスティックス社

8.5.22.1. 概要

8.5.22.2. 財務実績

8.5.22.3. 製品ベンチマーク

8.5.22.4. 戦略的取り組み

8.5.23. ネテラ社(Natera, Inc.)

8.5.23.1. 概要

8.5.23.2. 財務実績

8.5.23.3. 製品ベンチマーキング

8.5.23.4. 戦略的取り組み

8.5.24. パーソナリス社(Personalis Inc.)

8.5.24.1. 概要

8.5.24.2. 財務実績

8.5.24.3. 製品ベンチマーキング

8.5.24.4. 戦略的取り組み

表一覧

表1. 二次情報源一覧

表2. 略語一覧

表3. 地域別グローバルがん生検市場、2021年~2033年(百万米ドル)

表4. 製品別グローバルがん生検市場、2021年~2033年(百万米ドル)

表5. 流通チャネル別グローバルがん生検市場、2021年~2033年(百万米ドル)

表6. 国別北米がん生検市場、2021年~2033年(百万米ドル)

表7. 製品別北米がん生検市場、2021年~2033年 (百万米ドル)

表8. 北米がん生検市場、種類別、2021年~2033年(百万米ドル)

表9. 北米がん生検市場、用途別、2021年~2033年(百万米ドル)

表10. 米国がん生検市場、製品別、2021年~2033年(百万米ドル)

表11. 米国がん生検市場、種類別、2021年~2033年(百万米ドル)

表12. 米国がん生検市場、用途別、2021年~2033年(百万米ドル)

表13. カナダがん生検市場、製品別、2021年~2033年 (百万米ドル)

表14. カナダがん生検市場、種類別、2021年~2033年(百万米ドル)

表15. カナダがん生検市場、用途別、2021年~2033年(百万米ドル)

表16. メキシコがん生検市場、製品別、2021年~2033年(百万米ドル)

表17. メキシコがん生検市場、種類別、2021年~2033年(百万米ドル)

表18. メキシコがん生検市場、用途別、2021年~2033年 (百万米ドル)

表19. ヨーロッパがん生検市場、国別、2021年~2033年(百万米ドル)

表20. ヨーロッパがん生検市場、製品別、2021年~2033年(百万米ドル)

表21. ヨーロッパがん生検市場、種類別、2021年~2033年(百万米ドル)

表22. ヨーロッパがん生検市場、用途別、2021年~2033年(百万米ドル)

表23. イギリスがん生検市場、製品別、2021年~2033年(百万米ドル)

表24. イギリスがん生検市場、種類別、2021年~2033年(百万米ドル)

表25. イギリスがん生検市場、用途別、2021年~2033年(百万米ドル)

表26. ドイツがん生検市場、製品別、2021年~2033年(百万米ドル)

表27. ドイツがん生検市場、種類別、2021年~2033年(百万米ドル)

表28. ドイツがん生検市場、用途別、2021年~2033年(百万米ドル)

表29. フランス癌生検市場、製品別、2021年~2033年(百万米ドル)

表30. フランス癌生検市場、種類別、2021年~2033年(百万米ドル)

表31. フランス癌生検市場、用途別、2021年~2033年(百万米ドル)

表32. イタリアがん生検市場、製品別、2021年~2033年(百万米ドル)

表33. イタリアがん生検市場、種類別、2021年~2033年(百万米ドル)

表34. イタリアがん生検市場、用途別、2021年~2033年(百万米ドル)

表35. スペインがん生検市場、製品別、2021年~2033年(百万米ドル)

表36. スペインがん生検市場、種類別、2021年~2033年(百万米ドル)

表37. スペインがん生検市場、用途別、2021年~2033年 (百万米ドル)

表38. ノルウェーがん生検市場、製品別、2021年~2033年(百万米ドル)

表39. ノルウェーがん生検市場、種類別、2021年~2033年(百万米ドル)

表40. ノルウェーがん生検市場、用途別、2021年 – 2033年(百万米ドル)

表41. デンマークがん生検市場、製品別、2021年~2033年(百万米ドル)

表42. デンマークがん生検市場、種類別、2021年~2033年(百万米ドル)

表43. デンマークがん生検市場、用途別、2021年~2033年(百万米ドル)

表44. スウェーデンがん生検市場、製品別、2021年~2033年(百万米ドル)

表45. スウェーデン癌生検市場、種類別、2021年~2033年(百万米ドル)

表46. スウェーデン癌生検市場、用途別、2021年~2033年(百万米ドル)

表47. アジア太平洋癌生検市場、国別、2021年~2033年(百万米ドル)

表48. アジア太平洋地域がん生検市場、製品別、2021年~2033年(百万米ドル)

表49. アジア太平洋地域がん生検市場、種類別、2021年~2033年(百万米ドル)

表50. アジア太平洋地域がん生検市場、用途別、2021年~2033年(百万米ドル)

表51. 日本がん生検市場、製品別、2021年~2033年(百万米ドル)

表52. 日本がん生検市場、種類別、2021年~2033年(百万米ドル)

表53. 日本がん生検市場、用途別、2021年~2033年(百万米ドル)

表54. 中国がん生検市場、製品別、2021年~2033年(百万米ドル)

表55. 中国がん生検市場、種類別、2021年~2033年(百万米ドル)

表56. 中国がん生検市場、用途別、2021年~2033年(百万米ドル)

表57. インドがん生検市場、製品別、2021年~2033年(百万米ドル)

表58. インドがん生検市場、種類別、2021年~2033年(百万米ドル)

表59. インドがん生検市場、用途別、2021年~2033年(百万米ドル)

表60. オーストラリアがん生検市場、製品別、2021年~2033年(百万米ドル)

表61. オーストラリアがん生検市場、種類別、2021年~2033年(百万米ドル)

表62. オーストラリアがん生検市場、用途別、2021年~2033年(百万米ドル)

表63. 韓国がん生検市場、製品別、2021年~2033年(百万米ドル)

表64. 韓国がん生検市場、種類別、2021年~2033年 (百万米ドル)

表65. 韓国がん生検市場、用途別、2021年~2033年(百万米ドル)

表66. タイがん生検市場、製品別、2021年~2033年(百万米ドル)

表67. タイがん生検市場、種類別、2021年~2033年(百万米ドル)

表68. タイがん生検市場、用途別、2021年~2033年(百万米ドル)

表69. 南米アメリカがん生検市場、国別、2021年~2033年(百万米ドル)

表70. 南米アメリカがん生検市場、製品別、2021年~2033年(百万米ドル)

表71. 南米アメリカ癌生検市場、種類別、2021年~2033年(百万米ドル)

表72. 南米アメリカ癌生検市場、用途別、2021年~2033年(百万米ドル)

表73. ブラジル癌生検市場、製品種類別、2021年~2033年 (百万米ドル)

表74. ブラジル癌生検市場、種類別、2021年~2033年(百万米ドル)

表75. ブラジル癌生検市場、用途別、2021年~2033年(百万米ドル)

表76. アルゼンチン癌生検市場、製品別、2021年~2033年(百万米ドル)

表77. アルゼンチン癌生検市場、種類別、2021年~2033年(百万米ドル)

表78. アルゼンチン癌生検市場、用途別、2021年~2033年(百万米ドル)

表79. 中東・アフリカ癌生検市場、国別、2021年~2033年(百万米ドル)

表80. 中東・アフリカがん生検市場、製品別、2021年~2033年(百万米ドル)

表81. 中東・アフリカがん生検市場、種類別、2021年~2033年(百万米ドル)

表82. 中東・アフリカがん生検市場、用途別、2021年~2033年(百万米ドル)

表83. 南アフリカがん生検市場、製品別、2021年~2033年(百万米ドル)

表84. 南アフリカがん生検市場、種類別、2021年~2033年(百万米ドル)

表85. 南アフリカ癌生検市場、用途別、2021年~2033年(百万米ドル)

表86. サウジアラビア癌生検市場、製品別、2021年~2033年(百万米ドル)

表87. サウジアラビア癌生検市場、種類別、2021年~2033年(百万米ドル)

表88. サウジアラビア癌生検市場、用途別、2021年~2033年(百万米ドル)

表89. アラブ首長国連邦癌生検市場、製品別、2021年~2033年(百万米ドル)

表90. アラブ首長国連邦(UAE)における癌生検市場、種類別、2021年~2033年(百万米ドル)

表91. アラブ首長国連邦(UAE)における癌生検市場、用途別、2021年~2033年(百万米ドル)

表92. クウェートにおける癌生検市場、製品種類別、2021年~2033年 (百万米ドル)

表93. クウェート癌生検市場、種類別、2021年~2033年(百万米ドル)

表94. クウェート癌生検市場、用途別、2021年~2033年(百万米ドル)

図表一覧

図1 がん生検市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場策定と検証

図8 市場概況

図9 治療アプローチと製品見通し(百万米ドル)

図10 競争環境

図11 がん生検市場の動向

図12 がん生検市場:ポーターの5つの力分析

図13 がん生検市場:PESTLE分析

図14 製品市場、2021年~2033年(百万米ドル)

図15 機器市場、2021年~2033年(百万米ドル)

図16 キットおよび消耗品市場、2021年~2033年(百万米ドル)

図17 サービス市場、2021年~2033年 (百万米ドル)

図18 種類別市場、2021年~2033年(百万米ドル)

図19 組織生検市場、2021年~2033年(百万米ドル)

図20 液体生検市場、2021年~2033年(百万米ドル)

図21 その他市場、 2021年~2033年(百万米ドル)

図22 用途別市場、2021年~2033年(百万米ドル)

図23 乳癌市場、2021年~2033年(百万米ドル)

図24 大腸癌市場、2021年~2033年(百万米ドル)

図25 子宮頸癌市場、2021年~2033年(百万米ドル)

図26 肺癌市場、2021年~2033年(百万米ドル)

図27 前立腺癌市場、2021年~2033年(百万米ドル)

図28 皮膚癌市場、2021年~2033年 (百万米ドル)

図29 血液がん市場、2021年~2033年(百万米ドル)

図30 腎臓癌市場、2021年~2033年(百万米ドル)

図31 肝臓癌市場、2021年~2033年(百万米ドル)

図32 膵臓癌市場、2021年~2033年 (百万米ドル)

図33 卵巣癌市場、2021年~2033年 (百万米ドル)

図34 その他市場、2021年~2033年 (百万米ドル)

図35 がん生検市場収益、地域別

図36 地域別市場動向:主なポイント

図37 北米がん生検市場、2021年~2033年(百万米ドル)

図38 米国における国別動向

図39 米国がん生検市場、2021年~2033年(百万米ドル)

図40 カナダにおける国別動向

図41 カナダがん生検市場、2021年~2033年(百万米ドル)

図42 メキシコにおける国別動向

図43 メキシコがん生検市場、2021年~2033年(百万米ドル)

図44 ヨーロッパがん生検市場、2021年~2033年(百万米ドル)

図45 英国国別動向

図46 英国がん生検市場、2021年~2033年(百万米ドル)

図47 ドイツの国別動向

図48 ドイツがん生検市場、2021年~2033年(百万米ドル)

図49 フランス国別動向

図50 フランス癌生検市場、2021年~2033年(百万米ドル)

図51 イタリア国別動向

図52 イタリア癌生検市場、2021年~2033年(百万米ドル)

図53 スペインの国別動向

図54 スペインがん生検市場、2021年~2033年(百万米ドル)

図55 ノルウェーの国別動向

図56 ノルウェーがん生検市場、2021年~2033年 (百万米ドル)

図57 スウェーデン国別動向

図58 スウェーデンがん生検市場、2021年~2033年(百万米ドル)

図59 デンマーク国別動向

図60 デンマークがん生検市場、2021年~2033年(百万米ドル)

図61 アジア太平洋地域がん生検市場、2021年~2033年(百万米ドル)

図62 日本の国別動向

図63 日本がん生検市場、2021年~2033年(百万米ドル)

図64 中国の国別動向

図65 中国がん生検市場、2021年~2033年 (百万米ドル)

図66 インドの市場動向

図67 インドがん生検市場、2021年~2033年(百万米ドル)

図68 オーストラリアの市場動向

図69 オーストラリアがん生検市場、2021年~2033年(百万米ドル)

図70 韓国の市場動向

図71 韓国がん生検市場、2021年~2033年(百万米ドル)

図72 タイの市場動向

図73 タイがん生検市場、2021年~2033年(百万米ドル)

図74 ラテンアメリカがん生検市場、2021年~2033年(百万米ドル)

図 75 ブラジル国別動向

図76 ブラジル癌生検市場、2021年~2033年(百万米ドル)

図77 アルゼンチン国別動向

図78 アルゼンチン癌生検市場、2021年~2033年(百万米ドル)

図79 中東アフリカ癌生検市場、2021年~2033年(百万米ドル)

図80 南アフリカの国別動向

図81 南アフリカ癌生検市場、2021年~2033年(百万米ドル)

図82 サウジアラビアの国別動向

図83 サウジアラビア癌生検市場、2021年~2033年(百万米ドル)

図84 アラブ首長国連邦(UAE)の国別動向

図85 アラブ首長国連邦(UAE)がん生検市場、2021年~2033年(百万米ドル)

図86 クウェート国別動向

図87 クウェートがん生検市場、2021年~2033年(百万米ドル)

図88 企業分類

図89 企業市場ポジション分析

図90 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/