アジア太平洋地域およびラテンアメリカの新興産業は、都市化の進展と、近代的な小売チャネルによる包装食品へのアクセス拡大を背景に、産業の規模形成において中心的な役割を果たしています。これらの産業における製品の初回購入者にとっては、手頃な価格と入手しやすさが主な購入動機となっています。

また、現地の好みに合わせたフレーバーやフルーツのブレンドも、消費者の関心とリピート購入を後押ししています。サステナビリティも重要なテーマとなり、メーカーは詰め替え可能な金属容器や、環境に配慮した生鮮食品の調達にますます移行しています。食品の調達を環境や倫理的な考慮と整合させたいと考えている若い消費者や機関投資家は、こうした傾向に特に魅力を感じています。

予測期間中は、ブランドは、自動化、サプライチェーンの効率化、および低糖、オーガニック、強化フルーツのバリエーションを備えた健康志向の製品ポートフォリオへの投資を強化すると予想されます。小売業者や外食産業との戦略的提携は、特に高成長の都市産業や健康志向の消費者層において、流通範囲の拡大に不可欠となるでしょう。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

缶詰フルーツ市場に関する調査結果は、製品の保存性、栄養素の保持、および持続可能なイノベーションに対する強い関心を集めていることを強調しています。ステークホルダーの 78% は、特に生鮮食品の入手が季節限定または限定的な地域において、保存安定性とビタミン保持力を重要な特性として評価しています。

サステナビリティは急速に優先事項として重要性を高めており、73% の企業がリサイクル可能な包装への移行や、労働力や調達に関する透明性の向上に取り組んでいます。同時に、69% の企業が、品質を犠牲にすることなく投入の変動を管理するために、自動化や予測計画ツールを用いてコスト構造を最適化しています。

高度な技術が、サプライチェーン全体に有意義な改善をもたらしています。北米、ヨーロッパ、アジア太平洋地域では、49% から 58% の企業が、透明性と効率性を高めるために、殺菌技術のアップグレード、AI ベースの予測、スマートラベリングシステムを採用しています。74% の回答者は、デジタルトランスフォーメーションによって、現地の嗜好や食生活の変化に合わせた新製品の利益率が向上し、市場投入までの時間が短縮されたと認めています。

地域別に見ると、アジア太平洋地域のコールドチェーンの制限から、ヨーロッパの農薬関連輸入の遅延まで、サプライチェーンの課題は依然として多様です。今後の投資は、健康志向と利便性に重点を置いた製品形態へと移行しています。企業は、人口動態やライフスタイルの傾向に対応し、低糖、オーガニック、スナックサイズの製品を優先しています。

北米の消費者はプレミアムブレンドを求め、欧州のバイヤーはトレーサビリティに重点を置き、アジア太平洋地域の産業は手頃な価格と味の多様性を重視しており、缶詰フルーツ市場は共通の目標と地域ごとの異なる戦略によって特徴づけられています。最終的には、透明性、拡張性、持続可能性に配慮した事業運営を心掛けながら、製品を現地化できる企業が成功を収めるでしょう。

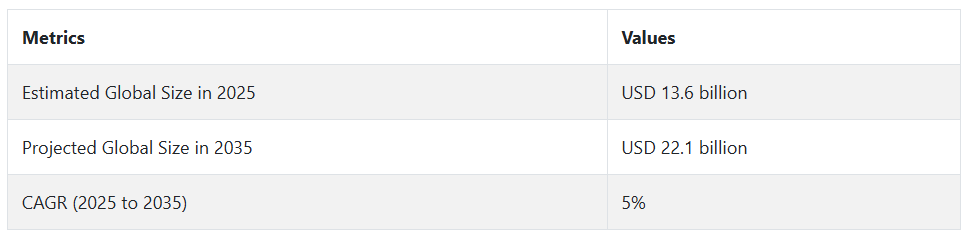

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020年から2024年にかけて、パンデミックによる保存可能な食品の需要の増加に伴い、缶詰フルーツ市場は拡大しました。顧客は健康的な食品や調理済み食品を求め、それが需要の増加につながりました。メーカーは、製品範囲の拡大、オーガニック製品や無糖製品の導入、保存性と美観の向上を目的とした包装の改善などで対応しました。

2025年から2035年にかけては、健康志向の消費者行動や環境問題により、缶詰フルーツ市場は着実な成長が見込まれます。新しい缶詰技術は、缶詰製品の栄養価と味の特徴を最大限に引き出す傾向が引き続き続くでしょう。顧客がエコフレンドリーで健康志向の製品を求める中、グリーン包装やグリーンラベルもさらに普及が進むと予想されます。

セグメント別分析

製品別

缶詰果物市場は、2025年に缶詰混合果物と缶詰桃の副産物に分類されます。混合缶詰果物は30%の主要シェアを占め、缶詰桃は25%を占めます。市場別では、その利便性と汎用性から、混合フルーツが 30% のシェアでトップです。パイナップル、梨、桃、ブドウなどのフルーツが混合されており、デザート、サラダ、スムージー、軽食に適しています。

忙しい家庭では、使いやすい食品の需要が高まっており、混合フルーツ缶詰の使用が増加しています。この分野を牽引する主要ブランドには、カジュアルな家庭やトロピカルな味覚を満足させるさまざまなフルーツの組み合わせを提供する Dole Food Company(米国)、Del Monte Foods(米国)、Suntreat(米国)などの企業があります。

缶詰の桃は、その甘さと汎用性の高さから、産業の 25% を占め、非常に好調です。このフルーツは、主にコブラーやパイなどのデザート、スムージー、ジャム、焼き菓子などに使用されています。この製品の人気は、その幅広い料理への用途に大きく起因しています。この産業の主要企業としては、シロップや天然果汁で保存した缶詰の桃を販売する Del Monte Foods(米国)、Dole Food Company(米国)、Seneca Foods(米国)などが挙げられます。

これらの企業は、より健康的な製品を求める消費者の需要に応えるため、より軽いシロップやフルーツジュースを使用した革新的な製品を発売しています。健康志向の消費者が低糖の代替品を選ぶ傾向が強まっているため、このセグメントは成長しています。例えば、大手企業のドール社は、この傾向に対応するため、低糖の缶詰桃を製品ラインナップに追加しました。

流通チャネル別

2025 年の缶詰フルーツ市場は、流通チャネルによってスーパーマーケット/ハイパーマーケットと独立系小売業者に区分されます。独立系小売業者のシェアは 40% となる一方、スーパーマーケット/ハイパーマーケットは業界シェア 60% を占め、このセグメントを支配するでしょう。

スーパーマーケットおよびハイパーマーケットは、その幅広い販売網、大規模な顧客基盤、および豊富な商品ラインナップにより、この産業をリードしています。これらの小売大手は、これらの果物を求める消費者にとって便利なワンストップショップであり、多くの場合、さまざまなブランドや包装オプションを用意しています。大量販売と頻繁なプロモーションや割引が、この流通チャネルの需要をさらに押し上げています。ウォルマート(米国)、テスコ(英国)、カルフール(フランス)などの大手スーパーマーケットチェーンは、流通に大きな影響力を持つ主要企業です。

業界シェアは 40% と低いものの、独立系小売業者は、特に地域社会やニッチ産業において依然として重要な役割を果たしています。一般的に、独立系小売業者は、有機食品や健康志向の製品など、c または e ベースの嗜好に応える、独特または高級な特徴を持つ、より専門的な製品を専門消費者に提供する傾向があります。

小規模な小売チェーン、地元の食料品店、または専門食品店は、エコフレンドリーな包装や特定の栄養価の高い商品など、高品質または専門性の高い商品を取り揃えていることを誇っています。ここでも、パーソナライズされた顧客サービスと、何か違うもの、より高級なブランドを探している買い物客を維持するための商品の選択が、このタイプの小売業に有利に働いています。

国別分析

米国

米国の缶詰果物市場は、調査期間中、4.8%の年平均成長率で拡大すると予測されています。米国では、特に働く層や家庭において、常温保存可能で便利な食品の需要が引き続き高いです。これらは、新鮮な果物の便利な代替品として、保存期間の延長と食品廃棄の最小化を実現しています。

健康意識の高まりにより、糖分削減や人工保存料不使用の缶詰果物の発売が促進されており、これは変化する消費者の健康ニーズに対応しています。全国のリテール業者は、プレミアムやオーガニック品種を含む缶詰製品の棚スペースを拡大しています。オンラインショッピングは製品の入手可能性をさらに高め、消費者が多様な商品から選択したり、大量購入したりするのを可能にしています。政府の栄養プログラムや食料支援プログラムも、このセグメントの消費水準を後押ししています。

食糧安全保障、災害対策、手頃な価格の栄養の重要性が増す中、このセグメントは、米国の産業全体で着実な成長傾向を続けています。

英国

英国の缶詰フルーツ市場は、調査期間を通じて 3.9% の CAGR で拡大すると予測されています。イギリス消費者における手頃で便利な栄養源への需要は、経済的なストレスの増加と食事パターンの変化に伴い高まっています。缶詰果物は、コスト効果が高く耐久性のある製品として、消費者の適応性の高い常備食品への関心と一致しています。これは、新鮮な食材への日常的な依存を減らしつつ健康的な食生活を望む個人や世帯にとって特に適切なタイミングです。

このカテゴリーにおける製品開発は、健康志向の消費者にアピールする、無糖の食材やフルーツジュースを含むフルーツ製品で構成されています。英国の小売チェーンも、国際的なフルーツやエキゾチックなフルーツを使用して製品の多様化を図っています。外食産業や学校も、メニューの計画にこれらの製品を使用することで需要を後押ししています。消費者が実用性と栄養価の両方を求める中、英国の産業は、缶詰フルーツ市場において、激しいではないものの、着実な成長傾向を示しています。

フランス

フランスの缶詰フルーツ市場は、調査期間を通じて 3.7% の CAGR で成長すると予想されます。フランスでは生鮮食品の需要が高いものの、都市部の家庭や業務用購入者にも缶詰フルーツが着実に受け入れられています。保存期間の延長と調理時間の短縮による利便性から、缶詰フルーツは、特にデザート、サラダ、朝食食品など、現代のフランスのキッチンに欠かせない食材となっています。

また、環境意識の高まりから包装も変化しており、企業は BPA フリーでリサイクル可能な包装を採用しています。消費者は透明性と品質を重視するため、クリーンラベルや生産履歴が追跡可能な製品への傾向が見られます。さらに、地元や地域産の果物の栽培は、高品質の缶詰製品の供給において引き続き重要な要素となっています。伝統主義的な勢力も存在しますが、家族構造の変化や新しい買い物習慣により、変化を続けるフランスの食品業界は明るい将来が見込まれています。

ドイツ

ドイツの缶詰フルーツ市場は、調査期間を通じて 4.1% の CAGR で成長すると予測されています。栄養の安定性と利便性は、ドイツでの使用を後押しする要因であり続けています。家庭での食事の準備という豊かな文化の伝統を持つドイツでは、消費者は缶詰フルーツを、1 年を通して入手できる便利な食材として認識しています。食品の保存に対する意識の高まりと消費者の消費価値も、缶詰の受け入れを後押ししています。

ディスカウントストアや小売店では、さまざまなプライベートブランドやブランド製品が容易に購入できます。健康や食材への意識の高まりから、低糖、オーガニック、無添加の製品が普及しています。フレクシタリアンや植物由来の食事の人気が高まっていることも、デザート、朝食、スナックでの使用を後押ししています。ドイツは食品加工および物流のインフラが整備されており、供給の信頼性も高く、缶詰フルーツ市場の成長を支えています。

イタリア

イタリアの缶詰フルーツ市場は、予測期間において 3.4% の CAGR で成長すると予想されています。イタリア料理は、伝統的に新鮮な旬の食材を重視しており、このセグメントの消費者の行動にも影響を与えています。それにもかかわらず、ライフスタイルや購買パターンは、通常の食事の一部として缶詰食品の利用を徐々に促進しています。都市化と労働力参加率の向上が、すぐに使える食材の人気の高まりの要因となっています。

地元の果物加工企業は、缶詰フルーツ、特に地中海産の品種の販売を牽引しています。輸出向けの製品は、一般的に、しかし国内産業でもますます、料理用として高く評価されています。イタリアの消費者は、産地、信頼性、サステナビリティを重視し、高級缶詰製品を好みます。全体として「缶詰」ソリューションを適度に採用し、品質と包装の革新が、文化的に洗練された食品業界の発展を推進しています。

韓国

韓国の缶詰果物市場は、調査期間中に4.6%の年平均成長率で成長すると予測されています。都市部の韓国消費者は、便利で健康的な食品への需要が高く、これらの果物は有望なカテゴリーとなっています。家庭料理、ベーカリー製品、デザートにおける缶詰果物の使用は、安定した需要を維持しています。季節の果物を缶詰にすることで、消費者への通年供給が確保できます。

小売店やコンビニエンスストアでは、国産品と輸入品の両方を幅広く取り揃えています。また、この産業では、忙しい生活に適したフルーツカップやスナック食品も成長しています。低糖タイプやビタミン強化タイプなどの製品革新も、健康志向の消費者に支持されています。食品の安全性、利便性、保存性が引き続き最優先事項となる中、韓国の産業は着実な成長が見込まれます。

日本

日本の缶詰果物市場は、調査期間中に3.8%の年平均成長率で拡大すると予測されています。日本の消費者は、特に高齢層や単身世帯において食事習慣の変化に伴い、缶詰果物を食事に increasingly 取り入れるようになっています。 portion control(分量管理)、衛生、利便性は、これらの製品の機能的特性と一致する主要なテーマです。

イージーオープン蓋や小分けパックなどの包装の革新は、消費者の利便性や廃棄物の削減という要望に応えています。地元の果物加工業者は、品質重視の嗜好に応える、地元産の果物を缶詰にした製品を提供しています。外食産業も、カフェや施設でのデザートにこれらの果物を活用しています。品質、鮮度、利便性の高い包装に引き続き注力することで、日本の産業は安定した成長を維持しています。

中国

中国の缶詰果物市場は、調査期間中、5.5%の年平均成長率で拡大すると予測されています。可処分所得の増加、都市化、多様な食生活への要望が、缶詰果物の消費拡大を後押ししています。特に都市部に住む中間所得層は、健康的なスナックや食事の構成要素として缶詰果物を評価しています。西洋式の朝食やデザート文化の需要増加も、需要を後押ししています。

中国は、世界の缶詰フルーツ市場において、生産国および消費国の両方の役割を果たしています。現地の生産者は、サプライチェーンのメリットを活かし、競争力のある価格と多様な製品形態を提供しています。オンラインショッピングプラットフォームやソーシャルメディアによるプロモーションキャンペーンにより、消費者の認知度と利便性が向上しています。風味、食感、包装形態の革新が若い消費者を魅了し、業界をさらに牽引しています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの缶詰果物市場は、調査期間中に4.2%の年平均成長率で成長すると予測されています。この地域では、アウトドアライフスタイルや家族消費に合う、便利で常温保存可能な食品の需要が高まっています。缶詰果物は、家庭での家族向け食事、キャンプ旅行、学校での昼食などに、簡単で栄養価の高い解決策として最適です。

オーストラリアおよびニュージーランドの小売業者は、地元産品や持続可能な包装を強調し、産地表示によってその選択を促進しています。健康志向の高まりにより、低糖、無保存料、天然果汁入りなどの代替品が増えています。さらに、文化の多様化により、スーパーマーケットの品揃えも多様化しています。買い物客が手頃で健康的な食品を求め続ける中、小売および流通の堅調な支援を受けて、この業界は拡大していくでしょう。

競争の見通し

缶詰フルーツ市場は、世界的に確立されたブランドと地元に拠点を置く加工業者が混在する、集中した市場です。競争力は、調達効率、保存期間の延長、食品安全基準の順守によって決まります。競合他社は、品質や味だけでなく、天然で保存料を使用していない製品を求める消費者の変化する要望に応える能力でも競争を繰り広げています。

Del Monte Food, Inc. および Rhodes Food Group Holdings Ltd. は、垂直統合型のサプライチェーンとグローバルな流通ネットワークを擁し、業界で強力な影響力を持っています。これらの企業は、製品の品質の信頼性と、特に開けやすい、リサイクル可能な包装などの革新的な包装によって、顧客のロイヤルティを獲得しています。しかし、A. Clouet & Co. および CHB Group は、製品の地域的な嗜好やサプライチェーンに合わせて製品を展開することで、地域での強みを発揮しています。

大手企業間の戦略的取り組みは、都市部の消費者をターゲットにした、シロップではなくジュースのフルーツカクテルや単回分パックなどの付加価値の高い製品へのシフトを反映しています。また、輸出規制の遵守と環境に配慮した調達を確保するため、自動化やグリーンソーシングへの投資も増加しています。

現地での成長と合併は引き続き事業計画の柱であり、Rhodes や Golden Circle などの企業は、共同製造契約締結により事業拠点を拡大しています。店舗ブランドやプライベートブランドの圧力が高まり、既存企業間のイノベーションと差別化が進んでいます。

主要企業の概要

Del Monte Food, Inc. (20-24%)

Del Monte は、幅広い製品ラインナップとクリーンラベルに重点を置き、消費者の獲得拡大のためにサステナビリティとデジタル小売プラットフォームに投資して業界をリードしています。

Rhodes Food Group Holdings Ltd. (15-18%)

Rhodes は、アフリカの供給拠点を活用し、輸出用フルーツ製品を提供するとともに、生産ライン全体の自動化を進めています。

Golden Circle (10-13%)

Golden Circle は、パイナップルを主力製品として地域での優位性を維持しており、アジア太平洋地域のスーパーマーケットとの提携により、棚スペースの拡大を図っています。

CHB グループ (8-10%)

CHB は、地中海産という特徴を活かし、ギリシャ産認定の果物や、グルメ業界向けのプレミアムガラス包装製品などのニッチな製品を提供しています。

A. CLOUET & CO (KL) SDN. BHD (5-7%)

同社は、Ayam Brand の品質の一貫性によりブランドロイヤルティを維持し、ハラール、GMO フリーの缶詰果物を東南アジアの産業に提供しています。

主要市場プレーヤー

-

- Del Monte Food, Inc.

- Rhodes Food Group Holdings Ltd.

- Golden Circle

- CHB Group

- A. CLOUET & CO (KL) SDN. BHD

- Dole

- Seneca Foods

- La Doria

- Princes Group

- Ardo

- St. Mamet

- Regional and store-brand manufacturers

セグメンテーション

- 製品別:

- 缶詰の桃

- 混合フルーツ缶詰

- パイナップル缶詰

- 柑橘類缶詰

- 梨缶詰

- その他の製品

- 流通チャネル別:

- スーパーマーケット/ハイパーマーケット

- 独立系小売業者

- コンビニエンスストア

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

目次

- エグゼクティブサマリー

- 市場の概要

- 主な市場動向

- 主な成功要因

- 市場背景

- 2020年から2024年の世界市場規模(台数)分析および2025年から2035年の予測

- 世界市場 – 価格分析

- 2020年から2024年の世界市場規模分析および2025年から2035年の予測

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、製品別

- 缶詰の桃

- 缶詰の混合果物

- 缶詰のパイナップル

- 缶詰の柑橘類

- 缶詰の梨

- その他の製品

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、流通チャネル別

- スーパーマーケット/ハイパーマーケット

- 独立系小売業者

- コンビニエンスストア

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南アジア市場分析 2020年から2024年および予測 2025年から2035年

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年

- オセアニア市場分析 2020年から2024年および予測 2025年から2035年

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 主要および新興国市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- A. Clouet & Co (KL) Sdn. Bhd

- デルモンテ・フード社

- CHBグループ

- ローズ・フード・グループ・ホールディングス社

- ゴールデン・サークル

- 仮定および略語

- 調査方法

表一覧

表01:2020年から2035年までの製品別グローバル市場規模(千単位)分析および機会評価

表 02:2020 年から 2035 年までの製品別世界市場規模(百万米ドル)の分析および機会評価

表 03:2020 年から 2035 年までの流通チャネル別世界市場規模(百万米ドル)の分析および機会評価

表 04:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)の分析および機会評価

表 05:2020 年から 2024 年までの北米市場規模(百万米ドル)分析および 2025 年から 2035 年までの予測、国別

表 06:2020 年から 2035 年までの北米市場規模(百万米ドル)分析および機会評価、製品別

表 07:2020 年から 2035 年までの北米市場価値(百万米ドル)分析および機会評価、流通チャネル別

表 08:2020 年から 2024 年までのラテンアメリカ市場価値(百万米ドル)分析および 2025 年から 2035 年までの予測、国別

表 09:ラテンアメリカ市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、製品別

表 10:ラテンアメリカ市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、流通チャネル別

表 11:ヨーロッパの市場価値(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 12:ヨーロッパの市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、製品別

表 13:ヨーロッパの市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、流通チャネル別

表 14:南アジアの市場価値(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 15:2020 年から 2035 年までの南アジア市場規模(百万米ドル)分析および機会評価、製品別

表 16:2020 年から 2035 年までの南アジア市場規模(百万米ドル)分析および機会評価、流通チャネル別

表 17:東アジア市場価値(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 18:東アジア市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、製品別

表 19:東アジアの市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、流通チャネル別

表 20:オセアニアの市場価値(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 21:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)分析および機会評価、製品別

表 22:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)分析および機会評価、流通チャネル別

表 23:2020 年から 2024 年の中東およびアフリカの市場価値(百万米ドル)分析、および 2025 年から 2035 年の予測、国別

表 24:2020 年から 2035 年の中東およびアフリカの市場価値(百万米ドル)分析および機会評価、製品別

表 25:2020 年から 2035 年の中東およびアフリカ市場規模(百万米ドル)分析および機会評価、流通チャネル別

図表一覧

図 01:2020 年から 2024 年の世界市場規模(千台)分析

図 02:2025 年から 2035 年までの世界市場規模予測(単位:千台

図 03:2024 年の製品別、地域別価格分析(米ドル

図 04:2024 年の製品別、地域別価格分析(米ドル

図 05:2020 年から 2024 年の世界市場規模(百万米ドル)

図 06:2025 年から 2035 年の世界市場規模予測(百万米ドル

図 07:2025 年から 2035 年の世界市場絶対機会(百万米ドル

図08:製品別グローバル市場シェア分析(%)、2025年から2035年

図09:製品別グローバル市場前年比分析(%)、2025年から2035年

図10:製品別グローバル市場魅力度分析、2025年から2035年

図11:グローバル市場シェア分析(%)、流通チャネル別、2025年から2035年

図12:グローバル市場前年比分析(%)、流通チャネル別、2025年から2035年

図13:グローバル市場魅力度分析、流通チャネル別、2025年から2035年

図14:地域別グローバル市場シェア分析(%)、2025年から2035年

図15:地域別グローバル市場前年比分析(%)、2025年から2035年

図16:地域別グローバル市場魅力度分析、2025年から2035年

図 17:2025 年の北米市場価値シェア(製品別)(E)

図 18:2025 年の北米市場価値シェア(流通チャネル別)(E)

図 19:2025 年の北米市場価値シェア(国別) (E)

図 20:2020 年から 2024 年の北米市場規模(百万米ドル

図 21:2025 年から 2035 年の北米市場規模予測(百万米ドル

図 22:2025 年から 2035 年の北米市場魅力度分析(製品別

図 23:2025 年から 2035 年までの北米市場の魅力分析(流通チャネル別

図 24:2025 年から 2035 年までの北米市場の魅力分析(国別

図 25:2025 年のラテンアメリカ市場価値シェア(製品別

(E) 図 26:2025 年のラテンアメリカ市場価値シェア(流通チャネル別

(E)

図 27:2025 年のラテンアメリカ市場価値シェア(国別) (E)

図 28:2020 年から 2024 年のラテンアメリカ市場価値分析(百万米ドル

図 29:2025 年から 2035 年のラテンアメリカ市場価値予測(百万米ドル

図 30:2025 年から 2035 年までの製品別ラテンアメリカ市場の魅力度分析

図 31:2025 年から 2035 年までの流通チャネル別ラテンアメリカ市場の魅力度分析

図 32:2025 年から 2035 年までの国別ラテンアメリカ市場の魅力度分析

図 33:2025 年のヨーロッパ市場価値シェア(製品別)(E

図 34:2025 年のヨーロッパ市場価値シェア(流通チャネル別)(E

図 35:2025 年のヨーロッパ市場価値シェア(国別)(E

図 36:2020 年から 2024 年のヨーロッパ市場価値分析(百万米ドル

図 37:ヨーロッパの市場価値予測(百万米ドル)、2025 年から 2035 年

図 38:製品別ヨーロッパ市場の魅力度分析、2025 年から 2035 年

図 39:流通チャネル別ヨーロッパ市場の魅力度分析、2025 年から 2035 年

図 40:2025 年から 2035 年までのヨーロッパ市場の魅力度分析(国別

図 41:2025 年の南アジア市場価値シェア(製品別)(E

図 42:2025 年の南アジア市場価値シェア(流通チャネル別)(E

図 43:2025 年の南アジア市場価値シェア(国別 (E)

図 44:南アジア市場規模分析(2020 年から 2024 年、百万米ドル

図 45:南アジア市場規模予測(2025 年から 2035 年、百万米ドル

図 46:南アジア市場魅力度分析(2025 年から 2035 年、製品別

図 47:2025 年から 2035 年までの南アジアの流通チャネル別市場魅力度分析

図 48:2025 年から 2035 年までの南アジアの国別市場魅力度分析

図 49:2025 年の東アジアの製品別市場価値シェア (E)

図 50:2025 年の東アジアの流通チャネル別市場価値シェア (E)

図 51:2025 年の東アジア市場における国別市場価値シェア (E)

図 52:2020 年から 2024 年の東アジア市場価値分析 (百万米ドル)

図 53:2025 年から 2035 年の東アジア市場価値予測 (百万米ドル)

図54:2025年から2035年までの製品別東アジア市場魅力度分析

図55:2025年から2035年までの流通チャネル別東アジア市場魅力度分析

図56:2025年から2035年までの国別東アジア市場魅力度分析

図 57:2025 年のオセアニア市場価値シェア(製品別)(E)

図 58:2025 年のオセアニア市場価値シェア(流通チャネル別)(E)

図 59:2025 年のオセアニア市場価値シェア(国別)(E)

図 60:2020 年から 2024 年のオセアニア市場規模(百万米ドル

図 61:2025 年から 2035 年のオセアニア市場規模予測(百万米ドル

図 62:2025 年から 2035 年のオセアニア市場魅力度分析(製品別

図 63:2025 年から 2035 年までの流通チャネル別オセアニア市場の魅力度分析

図 64:2025 年から 2035 年までの国別オセアニア市場の魅力度分析

図 65:2025 年の製品別中東およびアフリカ市場シェア(E)

図 66:2025 年の中東およびアフリカ市場における流通チャネル別市場価値シェア(E)

図 67:2025 年の中東およびアフリカ市場における国別市場価値シェア (E)

図 68:2020 年から 2024 年の中東およびアフリカ市場規模(百万米ドル

図 69:2025 年から 2035 年の中東およびアフリカ市場規模予測(百万米ドル

図 70:2025 年から 2035 年の中東およびアフリカ市場の魅力度分析(製品別

図 71:2025 年から 2035 年までの流通チャネル別中東およびアフリカ市場の魅力度分析

図 72:2025 年から 2035 年までの国別中東およびアフリカ市場の魅力度分析

図 73:2025 年および 2035 年のアメリカ市場価値分析(百万米ドル

図 74:2025 年の製品別米国市場価値シェア(E)

図 75:2025 年の流通チャネル別米国市場価値シェア(E)

図 76:2025 年および 2035 年のカナダ市場価値分析(百万米ドル

図 77:2025 年の製品別カナダ市場価値シェア

(E)

図 78:2025 年の流通チャネル別カナダ市場価値シェア (E)

図 79:2025 年および 2035 年のメキシコ市場価値分析 (百万米ドル)

図 80:2025 年の製品別メキシコ市場価値シェア (E)

図 81:2025 年のメキシコ市場価値シェア、流通チャネル別 (E)

図 82:2025 年および 2035 年のブラジル市場価値分析 (百万米ドル)

図 83:2025 年のブラジル市場価値シェア、製品別 (E)

図 84:2025 年のブラジル市場価値シェア、流通チャネル別 (E)

図 85:英国の市場価値分析(百万米ドル)、2025 年および 2035 年

図 86:英国の市場価値シェア、製品別、2025 年(E)

図 87:英国の市場価値シェア、流通チャネル別、2025 年(E)

図 88: ドイツ市場価値分析(百万米ドル)、2025 年および 2035 年

図 89:ドイツ市場価値シェア、製品別、2025 年(E)

図 90:ドイツ市場価値シェア、流通チャネル別、2025 年(E)

図 91:フランス市場価値分析(百万米ドル)、2025 年および 2035 年

図 92:2025 年のフランス市場価値シェア(製品別)(E)

図 93:2025 年のフランス市場価値シェア(流通チャネル別)(E)

図 94:2025 年および 2035 年のイタリア市場価値分析(百万米ドル)

図 95:2025 年のイタリアの市場価値シェア(製品別、E)

図 96:2025 年のイタリアの市場価値シェア(流通チャネル別、E)

図 97:2025 年および 2035 年のスペインの市場価値分析(百万米ドル

図 98:2025 年のスペインの市場価値シェア(製品別、E)

図 99:2025 年の流通チャネル別スペイン市場価値シェア(E)

図 100:2025 年および 2035 年のロシア市場価値分析(百万米ドル

図 101:2025 年の製品別ロシア市場価値シェア

(E)

図 102:2025 年のロシアの流通チャネル別市場価値シェア (E)

図 103:2025 年および 2035 年の中国市場価値分析 (百万米ドル)

図 104:2025 年の中国市場価値シェア、製品別 (E)

図 105:2025 年の流通チャネル別中国市場価値シェア (E)

図 106:2025 年および 2035 年の日本市場価値分析 (百万米ドル)

図 107:2025 年の製品別日本市場価値シェア (E)

図 108:2025 年の流通チャネル別日本市場価値シェア (E)

図 109:2025 年および 2035 年の韓国市場規模(百万米ドル

図 110:2025 年の韓国市場シェア(製品別、E)

図 111:2025 年の韓国市場シェア(流通チャネル別、E)

図 112:2025 年および 2035 年のインド市場規模(百万米ドル

図 113:2025 年のインド市場シェア(製品別)(E

図 114:2025 年のインド市場シェア(流通チャネル別)(E

図 115: ASEAN 市場価値分析(百万米ドル)、2025 年および 2035 年

図 116:ASEAN 市場価値シェア、製品別、2025 年(E)

図 117:ASEAN 市場価値シェア、流通チャネル別、2025 年(E)

図 118:オーストラリア市場価値分析(百万米ドル)、2025 年および 2035 年

図 119:2025 年のオーストラリアの市場価値シェア(製品別)(E)

図 120:2025 年のオーストラリアの市場価値シェア(流通チャネル別)(E)

図 121:2025 年および 2035 年のニュージーランドの市場価値分析(百万米ドル

図 122:2025 年のニュージーランドの市場価値シェア(製品別)

(E)

図 123:2025 年の流通チャネル別ニュージーランド市場価値シェア (E)

図 124:2025 年および 2035 年の GCC 諸国市場価値分析 (百万米ドル)

図 125:2025 年の製品別 GCC 諸国市場価値シェア

(E)

図 126:GCC 諸国の流通チャネル別市場価値シェア、2025 年 (E)

図 127:トルコ市場価値分析(百万米ドル)、2025 年および 2035 年

図 128:トルコ市場価値シェア、製品別、2025 年 (E)

図 129: 2025 年の流通チャネル別トルコ市場価値シェア (E)

図 130:2025 年および 2035 年の南アフリカ市場価値分析 (百万米ドル)

図 131:2025 年の製品別南アフリカ市場価値シェア (E)

図 132:2025 年の流通チャネル別南アフリカ市場価値シェア (E)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/