健康とウェルネスに焦点を当てた人口が急速に拡大していること、特に米国や西欧諸国などの先進国において、缶入りワイン業界に携わる企業に顕著な成長機会をもたらしています。缶入りワインは、軽めの低アルコールタイプが主流であり、拡大するウェルネスブームと一致しています。多くの消費者は、健康的なライフスタイルに合う飲料を求めており、節度、低カロリー、添加物の少なさなどに注目しています。これらの製品は、そのような消費者ニーズに応えるものとなっています。缶入りワインの単一サービング形式は、アルコール摂取量をコントロールしやすく、多くの経済圏でアルコールの過剰摂取を避ける傾向が強まる中で、重要な役割を果たしています。また、缶入りワインはボトル入りワインよりも価格が手頃なため、予算に敏感な消費者にとって魅力的な選択肢となっています。これらの缶の製造・包装コストが低いことから、小売価格も低く抑えられ、カジュアルな飲酒シーンや日常的な飲酒シーンにおいて特に魅力的です。

環境問題と持続可能性への継続的な注目が、市場成長の他の有望な要因として浮上しています。缶入りワインは、特にアルミニウム缶の再生可能性から、ボトル入りワインよりも環境への負荷が低い選択肢と見なされています。従来のボトル入りワインが引き起こすプラスチックやガラス廃棄物への懸念が高まる中、多くの消費者は缶の環境負荷の低さを好んでいます。缶入りワインは、持続可能な製品へのグローバルな需要と環境意識の高い消費者の選択に対応しています。アルミニウム缶はガラス瓶よりも軽量でコンパクトなため、輸送コストと製品の全体的なカーボンフットプリントを削減します。

缶入りワインのカテゴリーでは、風味と製品ラインナップにおいて顕著なイノベーションが起きています。スパークリングワイン、フレーバー付きワインスプリッツァー、ワインブレンドなどが、多様な消費者層の好みに応えています。異なる風味プロファイルやワインベースのカクテルを便利な形式で試せる点が、缶入りワインの魅力を拡大しています。これらの飲料は、サングリア、ワインスプリッツァー、フレーバー付きワインなど、トレンドのオプションも展開されており、ワイン初心者やカジュアルな代替品を求める消費者を含む、より広い層の消費者を惹きつけています。

製品インサイト

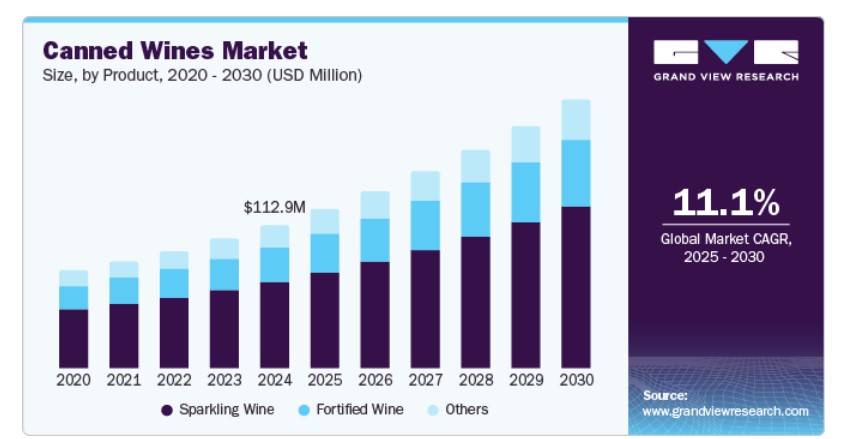

2024年、缶入りワイン業界におけるスパークリングワインセグメントは、売上高の60.3%を占める最大のシェアを占めました。スパークリング缶入りワイン(スパークリングロゼ、プロセッコ、ワインスプリッツァーなど)は、幅広い層にアピールし、従来のボトル入りスパークリングワインの携帯可能な代替品として機能しています。缶入りスパークリングワインは、廃棄物を減らす小さな単品サイズで提供され、ボトルを開けずに済ませたい個人に人気です。特に、スパークリングワインの消費頻度が低い市場では、消費者がボトルを飲み切らない傾向があるため、この点は重要です。このタイプのワインの広範な人気は、大手ブランドとスタートアップの両方に革新的な製品の開発を促しています。例えば、2023年6月、ロンドンを拠点とする女性主導のワイン会社NICEは、アルコール度数10%の缶入りスパークリングワインを初めて発売しました。この製品は200mlの缶で提供されています。この白ワイン製品は、同社の既存ラインナップであるPale Rosé(12% ABV)、Malbec(13.5% ABV)、Sauvignon Blanc(11.5% ABV)に加わりました。

強化ワインセグメントは、2025年から2030年にかけて市場で最も高い年平均成長率(CAGR)で成長すると予測されています。クラフトやアーティザナル飲料の需要増加により、生産者はプレミアム缶入り強化ワインの展開を促進しています。これらの製品は一般的に高品質やブティックブランドと関連付けられ、ユニークな体験を求める消費者を引き付けています。シェリー、ポート、ベルモットなどの強化ワインは、ヴィンテージ飲料や伝統的なアーティザナル飲料への関心から再興しており、ブランドはこれらの製品を缶入り形式で発売する機会を得ています。

流通チャネルの動向

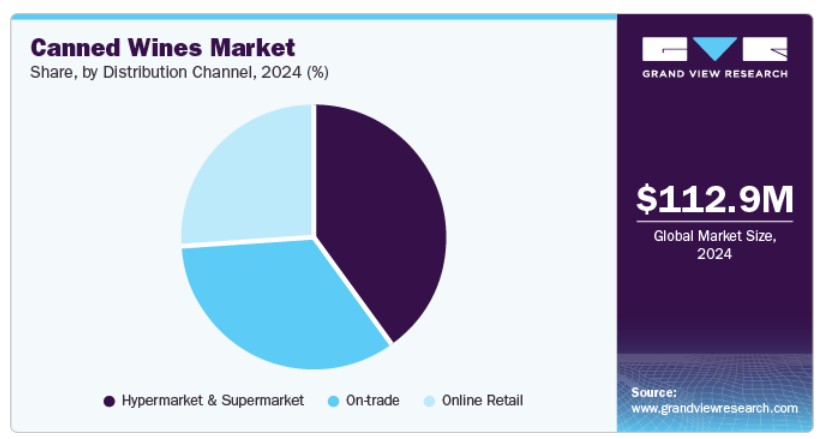

2024年時点で、スーパーマーケットとハイパーマーケットセグメントがグローバル缶入りワイン業界の売上高シェアで最大の割合を占めました。実店舗の拡大と製品可視性の向上による需要増加が、缶入りワイン企業にとってこれらの流通チャネルの需要を後押ししています。スーパーマーケットとハイパーマーケットは、需要の増加に対応して缶入りワインの品揃えを拡大しています。これらの小売チャネルは、多様なブランドと価格帯を提供することで、缶入り飲料の人気の波に乗っています。小売業者は、プロモーション、割引、店内ディスプレイを活用して衝動買いの機会を増やしています。試飲イベントや特集商品コーナーも、潜在的な購入者の意識と興味を喚起する役割を果たしています。

オンライン小売セグメントは、予測期間中にグローバル市場で最も高い年平均成長率(CAGR)で成長すると予想されています。世界的なインターネット接続の改善と、ワインブランドによるソーシャルメディアプラットフォームの活用拡大が、オンラインチャネルを通じた製品販売の急増につながっています。オンライン小売プラットフォームは、従来の店舗よりも幅広い商品ラインナップを提供しています。さらに、オンライン小売業者は、ロゼ、赤、白、スパークリングなど多様なワインの種類、ブランド、価格帯を揃え、消費者の多様な好みやニーズに対応しています。また、持続可能性が意識の高い消費者の購入決定の重要な要因となっている中、オンラインでブランドを徹底的に調査・比較することで、環境価値観に合ったワインを容易に見つけることができます。

地域別動向

2024年時点で、北米の缶入りワイン市場は世界全体の売上高の37.7%を占める最大のシェアを占めました。地域消費者のワイン消費量の増加と、缶入り形式で複数のワインブランドが利用可能であることが、地域成長を後押ししています。缶入りワインは、特に米国とカナダの若年層や中間層の消費者にとって、ボトル入りワインよりも手頃な代替品として認識されています。これにより、予算に敏感な消費者、特にカジュアルな場面や社交の場での利用に魅力的な選択肢となっています。さらに、ミレニアル世代とジェネレーションZは、缶の革新性、手頃な価格、持続可能性に惹かれています。缶入りワインは、利便性とライフスタイルに合った現代的なイメージを求める若い消費者層にアピールしています。

米国缶入りワイン市場動向

2024年、米国は地域市場における売上高の主要なシェアを占めました。これは、経済におけるワインの販売が堅調だったこと、および多様なブランド間の競争が革新的な製品開発を促したことが要因です。8Winesの「米国ワイン産業インサイト」報告書によると、2023年の米国における1人当たりのワイン消費量は4.7リットルで、年間総消費量は185億リットルに達しました。Ready-to-drink(RTD)飲料の普及と、持続可能性への懸念に対応した先進的なパッケージング技術が、米国市場における成長の機会を創出しています。メーカーは、健康志向の顧客層に対応するため、天然素材を配合した低アルコール含有量のRTDオプションを次々と導入しています。これにより、製品販売の新たな機会が創出され、業界の進展を支援しています。

ヨーロッパの缶入りワイン市場動向

2024年、ヨーロッパの缶入りワイン産業は世界市場で顕著な売上高シェアを占めました。地域消費者の屋外イベント(ピクニック、音楽フェスティバル、スポーツイベント、ハイキングなど)におけるアルコール飲料の消費増加が、RTD製品の堅調な販売を支えています。欧州では環境問題への意識が高い消費者層を背景に、持続可能性が主要なドライバーとなっています。缶入りワインは、アルミニウムの再生可能性と製造・輸送時の二酸化炭素排出量が少ない点から、ボトル入りワインよりも環境に優しいと位置付けられています。フランス、イタリア、スペインなどの伝統的なワイン生産国では、地元生産者が缶入りワインやRTDオプションを採用し、伝統的なワイン消費を好まない若年層や都市部消費者など、新たな顧客層へのアプローチを強化しています。

アジア太平洋地域 缶入りワイン市場動向

アジア太平洋地域は、予測期間中にグローバル市場で最も高いCAGRで成長すると予想されています。同地域の飲料消費者人口の着実な増加と若年層の大きな割合は、市場プレイヤーが異なる顧客層をターゲットにした新製品を発売する機会を生み出しています。2024年に発表された報告書によると、日本のワイン市場全体が低迷する中、缶入りワインは人気が急上昇しており、サントリーホールディングスやメルシアンなどの企業がこのトレンドから恩恵を受けています。インドのRTD飲料市場の見通しも近年ポジティブです。2023年、インドの蒸留飲料開発企業ジョン・ディスティラリーは、ビッグ・バニアンワインポートフォリオ向けに缶入りワインの発売計画を明らかにしました。このような動向は、地域市場の成長を後押しすると予想されています。

2024年、中国はアジア太平洋地域の缶入りワイン市場で最大の売上高シェアを占めました。中国は、都市化が進展し、アルコール飲料への嗜好が高まる中国消費者層を背景に、代替ワイン製品において大きな可能性を秘めています。その結果、革新的な製品を提供を目指す新興ブランドが急増しています。例えば、2021年に設立されたブランドWiMoは、2022年に健康志向のワイン初心者層をターゲットに大規模な資金調達を実施しました。さらに、ビジネス情報プラットフォームのTianyanchaによると、同国には低アルコール製品を販売する企業が11万5,000社以上存在し、そのうち複数の企業が新フォーマットでの製品発売を検討しています。これらの要因は、今後数年間、同国が缶入りワイン製品の有望な市場を維持するのを後押しすると予想されます。

主要な缶入りワイン企業に関する洞察

グローバルな缶入りワイン業界の主要企業には、E. & J. Gallo Winery、Canned Wine Co.、Union Wine Companyなどが含まれます。

- E. & J. Gallo Wineryは、カリフォルニア州モデストに本社を置く家族経営のワイナリーで、プレミアムで革新的なワインの開発を手がけています。同社は、Alamos、Apothic、Ballatore、Bella Sera、Dolcea、Estancia、Hahn、Liberty Creek、Madria Sangriaなど、幅広いワイン製品ポートフォリオを保有しています。2023年6月、ガロは女性主導の飲料ブランド「Bev」およびそのプレミアム缶入りワインとスプリッツァーのポートフォリオの買収を発表しました。同社のBev製品ラインナップには、Bev Rosé、Bev Noir、Bev PRIDE、Bev Gris、Bev Blanc、Bev Glitz、Bev Glow、Bev Glam、Bev Briteが含まれます。

- イングランドのバースに本社を置く缶入りワインメーカー、Canned Wine Co.は、環境に優しいパッケージングで高品質なワインを製造・販売しています。同社の製品ラインナップには、Verdejo 2022 – Rueda、Gamay 2021 – Loire Valley、Sparkling Chardonnay 2022、Viognier 2022、St Laurent 2020、Old Vine Garnacha 2020などが含まれます。さらに、顧客がブランドのラインナップから3、6、または12缶を選択し、自宅に配送する『Build A Box』機能も提供しています。

主要な缶入りワイン企業:

以下の企業は、缶入りワイン市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- E. & J. Gallo Winery

- Union Wine Company

- Sans Wine Co.

- Sula Vineyards Limited

- SUNTORY HOLDINGS LIMITED

- Canned Wine Co.

- Maker Wine Company

- Archer Roose Wines

最近の動向

- 2025年1月、ガロとスプリッツ・ソサエティは、ガロがスプリッツ・ソサエティの缶入り製品ラインの小売流通拡大を支援する合意を発表しました。この合意は、米国イリノイ州、サウスカロライナ州、フロリダ州、テキサス州で開始され、2025年3月までに主要な小売店舗での全国展開が予定されています。GALLOは、ピンクレモネード、レモンアイスティー、ピーチ、ピクルスカクテルを含む缶製品の販売を担当します。

- 2024年8月、アーチャー・ローズは、米国全土の150を超えるデイブ・アンド・バスターズ店舗で、同社のソーヴィニヨン・ブラン缶の販売を開始したと発表しました。これは、レガル・シネマズとの過去の合意や、ロサンゼルスのBMOスタジアムやヒューストンのシェル・エナジー・スタジアムなどのスポーツスタジアムとの提携を基盤に、主要なエンターテインメント施設との協業を通じて製品の見込みと販売を強化する戦略の一環です。

グローバル缶入りワイン市場レポートのセグメンテーション

このレポートは、2018年から2030年までのグローバル、地域、国別の売上高成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査では、グランド・ビュー・リサーチはグローバル缶入りワイン市場レポートを製品、販売チャネル、地域に基づいてセグメント化しています:

製品別見通し(売上高、米ドル百万、2018年~2030年)

- スパークリングワイン

- 強化ワイン

- その他

流通チャネル別見通し(売上高、米ドル百万、2018年~2030年)

- ハイパーマーケット・スーパーマーケット

- オンライン小売

- オントレード

地域別見通し(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコ欧州ドイツイギリスフランススペインイタリアアジア太平洋中国インド日本オーストラリア韓国ラテンアメリカアルゼンチン中東・アフリカ南アフリカ

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競合状況の概要

第3章. 缶入りワイン市場の変化要因、動向、および範囲

3.1. 市場系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連市場の見通し

3.2. 産業価値チェーン分析

3.2.1. 利益率分析(産業レベル)

3.3. 市場動向

3.3.1. 市場ドライバー分析

3.3.2. 市場制約要因分析

3.3.3. 市場機会

3.3.4. 市場課題

3.4. 業界分析ツール

3.4.1. ポーターの5つの力分析

3.5. 市場参入戦略

第4章 消費者行動分析

4.1. デモグラフィック分析

4.2. 消費者動向と嗜好

4.3. 購入決定に影響を与える要因

4.4. 消費者製品の採用

4.5. 観察事項と推奨事項

第5章 缶入りワイン市場:製品推定とトレンド分析

5.1. 缶入りワイン市場(製品別):主要なポイント

5.2. 製品動向分析と市場シェア(2024年と2030年)

5.3. 製品別市場推定値と予測(2018年~2030年、USD百万ドル)

5.3.1. スパークリングワイン

5.3.1.1. 市場推定値と予測(2018年~2030年、USD百万ドル)

5.3.2. 強化ワイン

5.3.2.1. 市場推定値と予測、2018年~2030年(百万ドル)

5.3.3. その他

5.3.3.1. 市場推定値と予測、2018年~2030年(百万ドル)

第6章 缶入りワイン市場:流通チャネルの推定値とトレンド分析

6.1. 缶詰ワイン市場:流通チャネル別主要ポイント

6.2. 流通チャネル動向分析と市場シェア、2024年と2030年

6.3. 流通チャネル別市場規模推計と予測、2018年~2030年(百万米ドル)

6.3.1. ハイパーマーケットおよびスーパーマーケット

6.3.1.1. 市場推定値と予測、2018年~2030年(百万米ドル)

6.3.2. オンライン小売

6.3.2.1. 市場推定値と予測、2018年~2030年(百万米ドル)

6.3.3. オントレード

6.3.3.1. 市場規模と予測(2018年~2030年、米ドル百万)

第7章 缶入りワイン市場:地域別市場規模とトレンド分析

7.1. 缶入りワイン市場:地域別展望

7.2. 地域別市場動向:主要なポイント

7.3. 地域別市場規模と予測(2018年~2030年、米ドル百万)

7.3.1. 北米

7.3.1.1. 市場規模と予測(2018年~2030年、百万ドル)

7.3.1.2. アメリカ合衆国

7.3.1.2.1. 主要な国別動向

7.3.1.2.2. 市場規模と予測(2018年~2030年、百万ドル)

7.3.1.3. カナダ

7.3.1.3.1. 主要国の動向

7.3.1.3.2. 市場規模推計と予測(2018年~2030年)(百万ドル)

7.3.1.4. メキシコ

7.3.1.4.1. 主要国の動向

7.3.1.4.2. 市場規模推計と予測(2018年~2030年、百万米ドル)

7.3.2. ヨーロッパ

7.3.2.1. 市場規模推計と予測(2018年~2030年、百万米ドル)

7.3.2.2. イギリス

7.3.2.2.1. 主要国の動向

7.3.2.2.2. 市場規模推計と予測(2018年~2030年、百万米ドル)

7.3.2.3. ドイツ

7.3.2.3.1. 主要国の動向

7.3.2.3.2. 市場規模推計と予測(2018年~2030年、百万米ドル)

7.3.2.4. フランス

7.3.2.4.1. 主要国の動向

7.3.2.4.2. 市場規模推計と予測(2018年~2030年、百万ドル)

7.3.2.5. イタリア

7.3.2.5.1. 主要国の動向

7.3.2.5.2. 市場規模推計と予測(2018年~2030年、百万ドル)

7.3.2.6. スペイン

7.3.2.6.1. 主要国の動向

7.3.2.6.2. 市場規模推計と予測(2018年~2030年、百万ドル)

7.3.3. アジア太平洋

7.3.3.1. 市場規模推計と予測(2018年~2030年、百万ドル)

7.3.3.2. 中国

7.3.3.2.1. 主要国の動向

7.3.3.2.2. 市場規模推計と予測(2018年~2030年)(百万ドル)

7.3.3.3. インド

7.3.3.3.1. 主要国の動向

7.3.3.3.2. 市場規模推計と予測(2018年~2030年、百万米ドル)

7.3.3.4. 日本

7.3.3.4.1. 主要国動向

7.3.3.4.2. 市場規模推計と予測(2018年~2030年、百万米ドル)

7.3.3.5. オーストラリア

7.3.3.5.1. 主要国の動向

7.3.3.5.2. 市場規模推計と予測(2018年~2030年、百万ドル)

7.3.3.6. 韓国

7.3.3.6.1. 主要国の動向

7.3.3.6.2. 市場規模推計と予測(2018年~2030年、百万ドル)

7.3.4. ラテンアメリカ

7.3.4.1. 市場規模推計と予測(2018年~2030年、百万米ドル)

7.3.4.2. アルゼンチン

7.3.4.2.1. 主要国の動向

7.3.4.2.2. 市場規模推計と予測(2018年~2030年、百万米ドル)

7.3.5. 中東・アフリカ

7.3.5.1. 市場規模と予測(2018年~2030年、百万米ドル)

7.3.5.2. 南アフリカ

7.3.5.2.1. 主要国の動向

7.3.5.2.2. 市場規模と予測(2018年~2030年、百万米ドル)

第8章. 缶入りワイン市場:競合分析

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業分類

8.3. 参加企業の概要

8.4. 財務実績

8.5. 製品ベンチマーク

8.6. 2024年の企業市場シェア分析(%)

8.7. 企業ヒートマップ分析

8.8. 戦略マッピング

8.9. 企業プロファイル

8.9.1. E. & J. Gallo Winery

8.9.1.1. 企業概要

8.9.1.2. 財務実績

8.9.1.3. 製品ポートフォリオ

8.9.1.4. 戦略的イニシアチブ

8.9.2. Union Wine Company

8.9.2.1. 企業概要

8.9.2.2. 財務実績

8.9.2.3. 製品ポートフォリオ

8.9.2.4. 戦略的イニシアチブ

8.9.3. サンズ・ワイン・カンパニー

8.9.3.1. 会社概要

8.9.3.2. 財務実績

8.9.3.3. 製品ポートフォリオ

8.9.3.4. 戦略的イニシアチブ

8.9.4. スラ・ヴィンヤーズ・リミテッド

8.9.4.1. 会社概要

8.9.4.2. 財務実績

8.9.4.3. 製品ポートフォリオ

8.9.4.4. 戦略的イニシアチブ

8.9.5. サントリーホールディングス株式会社

8.9.5.1. 会社概要

8.9.5.2. 財務実績

8.9.5.3. 製品ポートフォリオ

8.9.5.4. 戦略的イニシアチブ

8.9.6. キャンディッド・ワイン・カンパニー

8.9.6.1. 会社概要

8.9.6.2. 財務実績

8.9.6.3. 製品ポートフォリオ

8.9.6.4. 戦略的イニシアチブ

8.9.7. メーカー・ワイン・カンパニー

8.9.7.1. 会社概要

8.9.7.2. 財務実績

8.9.7.3. 製品ポートフォリオ

8.9.7.4. 戦略的イニシアチブ

8.9.8. アーチャー・ローズ・ワインズ

8.9.8.1. 会社概要

8.9.8.2. 財務実績

8.9.8.3. 製品ポートフォリオ

8.9.8.4. 戦略的イニシアチブ

表一覧

表1. グローバル缶入りワイン市場:主要市場ドライバー分析

表2. グローバル缶入りワイン市場:主要市場制約要因分析

表3. グローバル缶入りワイン市場推定値と予測(地域別)(USD百万)

表4. グローバル缶入りワイン市場推定値と予測(製品別)(USD百万)

表5. グローバル缶入りワイン市場推定値と予測(販売チャネル別)(USD百万)

表6. 北米缶入りワイン市場の見積もりおよび予測(国別、2018年~2030年)(百万ドル)

表7. 北米缶入りワイン市場の見積もりおよび予測(製品別、2018年~2030年)(百万ドル)

表8. 北米缶入りワイン市場の見積もりおよび予測(流通チャネル別、2018年~2030年)(百万ドル)

表9. アメリカのマクロ経済動向

表10. アメリカの缶詰ワイン市場規模推計と予測(製品別、2018年~2030年)(百万ドル)

表11. アメリカの缶詰ワイン市場規模推計と予測(流通チャネル別、2018年~2030年)(百万ドル)

表12. カナダのマクロ経済支出

表13. カナダ缶詰ワイン市場の見積もりおよび予測(製品別)、2018年~2030年(百万ドル)

表14. カナダ缶詰ワイン市場の見積もりおよび予測(流通チャネル別)、2018年~2030年(百万ドル)

表15. メキシコのマクロ経済支出

表16. メキシコ缶詰ワイン市場の見積もりおよび予測(製品別)、2018年~2030年(百万米ドル)

表17. メキシコ缶詰ワイン市場の見積もりおよび予測(流通チャネル別)、2018年~2030年(百万米ドル)

表18. ヨーロッパ缶詰ワイン市場の見積もりおよび予測(国別)、2018年~2030年(百万米ドル)

表19. ヨーロッパの缶詰ワイン市場推定値と予測(製品別、2018年~2030年)(百万ドル)

表20. ヨーロッパの缶詰ワイン市場推定値と予測(流通チャネル別、2018年~2030年)(百万ドル)

表21. イギリスのマクロ経済支出

表22. イギリス缶詰ワイン市場規模推計と予測(製品別、2018年~2030年)(百万米ドル)

表23. イギリス缶詰ワイン市場規模推計と予測(流通チャネル別、2018年~2030年)(百万米ドル)

表24. ドイツのマクロ経済動向

表25. ドイツの缶詰ワイン市場推定値と予測(製品別)、2018年~2030年(百万ドル)

表26. ドイツの缶詰ワイン市場推定値と予測(流通チャネル別)、2018年~2030年(百万ドル)

表27. フランスのマクロ経済支出

表28. フランス缶詰ワイン市場の見積もりおよび予測(製品別)、2018年~2030年(百万ドル)

表29. フランス缶詰ワイン市場の見積もりおよび予測(流通チャネル別)、2018年~2030年(百万ドル)

表30. イタリアのマクロ経済支出

表31. イタリアの缶詰ワイン市場推定値と予測(製品別)、2018年~2030年(百万ドル)

表32. イタリアの缶詰ワイン市場推定値と予測(流通チャネル別)、2018年~2030年(百万ドル)

表33. スペインのマクロ経済支出

表34. スペインの缶詰ワイン市場推定値と予測(製品別)、2018年~2030年(百万ドル)

表35. スペインの缶詰ワイン市場推定値と予測(流通チャネル別)、2018年~2030年(百万ドル)

表36. アジア太平洋地域の缶詰ワイン市場推定値と予測(国別)、2018年~2030年(百万ドル)

表37. アジア太平洋地域缶詰ワイン市場の見積もりおよび予測(製品別、2018年~2030年)(百万ドル)

表38. アジア太平洋地域缶詰ワイン市場の見積もりおよび予測(流通チャネル別、2018年~2030年)(百万ドル)

表39. 中国のマクロ経済支出

表40. 中国の缶詰ワイン市場規模と予測(製品別、2018年~2030年、百万米ドル)

表41. 中国の缶詰ワイン市場規模と予測(流通チャネル別、2018年~2030年、百万米ドル)

表42. インドのマクロ経済動向

表43. インドの缶詰ワイン市場推定値と予測(製品別)、2018年~2030年(百万米ドル)

表44. インドの缶詰ワイン市場推定値と予測(流通チャネル別)、2018年~2030年(百万米ドル)

表45. 日本のマクロ経済動向

表46. 日本の缶入りワイン市場規模推計と予測(製品別、2018年~2030年)(百万ドル)

表47. 日本の缶入りワイン市場規模推計と予測(流通チャネル別、2018年~2030年)(百万ドル)

表48. オーストラリアのマクロ経済動向

表49. オーストラリアの缶詰ワイン市場推計と予測(製品別)、2018年~2030年(百万米ドル)

表50. オーストラリアの缶詰ワイン市場推計と予測(流通チャネル別)、2018年~2030年(百万米ドル)

表51. 韓国のマクロ経済支出

表52. 韓国の缶詰ワイン市場推計と予測(製品別)、2018年~2030年(百万米ドル)

表53. 韓国の缶詰ワイン市場推計と予測(流通チャネル別)、2018年~2030年(百万米ドル)

表54. ラテンアメリカの缶詰ワイン市場推計と予測(国別)、2018年~2030年(百万米ドル)

表55. ラテンアメリカ缶詰ワイン市場の見積もりおよび予測(製品別、2018年~2030年)(百万ドル)

表56. ラテンアメリカ缶詰ワイン市場の見積もりおよび予測(流通チャネル別、2018年~2030年)(百万ドル)

表57. アルゼンチンのマクロ経済支出

表58. アルゼンチン缶詰ワイン市場規模推計と予測(製品別、2018年~2030年、百万米ドル)

表59. アルゼンチン缶詰ワイン市場規模推計と予測(流通チャネル別、2018年~2030年、百万米ドル)

表60. 中東・アフリカ缶詰ワイン市場規模推計と予測(国別、2018年~2030年、百万米ドル)

表61. 中東・アフリカ缶詰ワイン市場の見積もりおよび予測(製品別)、2018年~2030年(百万米ドル)

表62. 中東・アフリカ缶詰ワイン市場の見積もりおよび予測(流通チャネル別)、2018年~2030年(百万米ドル)

表63. 南アフリカのマクロ経済支出

表64. 南アフリカ缶詰ワイン市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表65. 南アフリカ缶詰ワイン市場規模推計と予測(流通チャネル別)、2018年~2030年(百万米ドル)

表66. 主要市場参加者の最近の動向と影響分析

表67. 2024年の企業別市場シェア(%)

表68. 2024年の企業ヒートマップ分析

表69. 主要戦略を実施する企業

図表一覧

図1 缶詰ワイン市場セグメンテーション

図2 情報収集

図3 主要な調査パターン

図4 主要な調査アプローチ

図5 主要な調査プロセス

図6 市場概要

図7 セグメント概要

図8 地域概要

図9 競争環境の概観

図10 グローバル親産業と缶詰ワイン市場規模(USD百万)

図11 グローバル缶詰ワイン市場規模、2018年から2030年(USD百万)

図12 缶詰ワイン市場:浸透率と成長見込みのマッピング

図13 缶詰ワイン市場:バリューチェーン分析

図14 缶詰ワイン市場:動向

図15 缶詰ワイン市場:ポーターの5つの力分析

図16 缶詰ワイン市場の見積もりおよび予測(製品別)(USD百万)

図17 強化缶詰ワイン市場の見積もりおよび予測(2018年~2030年)(USD百万)

図18 スパークリング缶詰ワイン市場の見積もりおよび予測(2018年~2030年)(USD百万)

図19 その他の缶入りワイン市場の見積もりおよび予測(2018年~2030年、百万ドル)

図20 缶入りワイン市場の見積もりおよび予測(販売チャネル別、百万ドル)

図21 缶入りワイン市場の見積もりおよび予測(ハイパーマーケットおよびスーパーマーケット経由、2018年~2030年、百万ドル)

図22 缶入りワイン市場の見積もりおよび予測(オンライン小売経由)、2018年~2030年(百万米ドル)

図23 缶入りワイン市場の見積もりおよび予測(オントレードチャネル経由)、2018年~2030年(百万米ドル)

図24 缶入りワイン市場:地域別見通し、2024年および2030年(百万米ドル)

図25 地域別市場:主要なポイント

図26 北米缶入りワイン市場の見積もりおよび予測、2018年~2030年(百万ドル)

図27 米国缶入りワイン市場の見積もりおよび予測、2018年~2030年(百万ドル)

図28 カナダ缶入りワイン市場の見積もりおよび予測、2018年~2030年(百万ドル)

図29 メキシコ缶詰ワイン市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図30 欧州缶詰ワイン市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図31 ドイツ缶詰ワイン市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図32 イギリス缶詰ワイン市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図33 フランス缶詰ワイン市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図34 イタリア缶詰ワイン市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図35 スペインの缶入りワイン市場規模推計と予測(2018年~2030年、百万米ドル)

図36 アジア太平洋地域の缶入りワイン市場規模推計と予測(2018年~2030年、百万米ドル)

図37 中国の缶入りワイン市場規模推計と予測(2018年~2030年、百万米ドル)

図38 インドの缶詰ワイン市場推定値と予測、2018年~2030年(百万米ドル)

図39 日本の缶詰ワイン市場推定値と予測、2018年~2030年(百万米ドル)

図40 オーストラリアの缶詰ワイン市場推定値と予測、2018年~2030年(百万米ドル)

図41 韓国の缶入りワイン市場規模推計と予測(2018年~2030年、百万米ドル)

図42 ラテンアメリカ地域の缶入りワイン市場規模推計と予測(2018年~2030年、百万米ドル)

図43 アルゼンチンの缶入りワイン市場規模推計と予測(2018年~2030年、百万米ドル)

図44 中東・アフリカ地域缶詰ワイン市場規模推計と予測(2018年~2030年、百万米ドル)

図45 南アフリカ缶詰ワイン市場規模推計と予測(2018年~2030年、百万米ドル)

図46 主要企業分類

図47 企業別市場シェア分析(2024年)

図48 缶詰ワインの戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/