インドや東南アジアなどの新興国では建設活動が活発化し、コンクリート添加剤や鉄鋼製造における炭素製品の需要が増加しました。同時に、先端電子機器や太陽光発電産業が回復し、小型化が進む熱管理ソリューションにおけるグラファイトの重要な役割が後押しとなりました。

2025 年以降も、グリーンエネルギーインフラの持続的な需要、鉄鋼製造の復活、政府による EV 導入の優遇措置が、成長の軌道固めにつながるでしょう。米国、EU、および日本でグラファイトが重要鉱物として分類されたことも、サプライチェーンの回復力強化の取り組みをさらに後押しし、現地および代替のグラファイト資源への投資を促進する可能性があります。合成グラファイトの製造およびリサイクルにおける技術革新も、今後の動向を左右する要因となるでしょう。

Fact.MR の炭素およびグラファイト産業に関する調査

Fact.MR の調査結果:トレンド(2024 年から 2025 年)

(n = 480 人のステークホルダー、米国、西ヨーロッパ、中国、日本、韓国、2024 年第 4 四半期に調査

ステークホルダーの最優先事項

熱および電気的性能:84% が、電子機器、EV バッテリー、および高熱産業用途において、熱伝導率/電気伝導率を「ミッションクリティカル」と評価しました。

純度およびカスタマイズ:71% が、高純度グラファイト(99.9% 以上)および形状別カスタマイズ(粉末、フレーク、繊維)を必要としています。

地域差

米国:67% が、IRA 関連のリショアリング優遇措置により、現地調達を重視しています。

ヨーロッパ:81% が、低炭素生産(再生可能エネルギーによる黒鉛化)に重点を置いています。

中国:72% が、生産能力の拡大とコスト競争力に重点を置いています。

日本/韓国:64% が、半導体および燃料電池用途向けの超微細グラファイトグレードを求めています。

技術の採用と動向

中国:62% の OEM が、高密度 EV バッテリー用の合成グラファイトに投資しています。

韓国:54% が、次世代のフレキシブル電子機器にナノグラファイトを試験的に採用しています。

米国:48% が、コスト削減のためにリサイクル炭素材料を試験的に採用しています。

日本:グラフェン強化複合材料は 1 グラムあたりの価格が高いため、現在利用しているのは 29% に留まっています。

ROI の洞察

西ヨーロッパ:74% が、データセンターにおけるグラファイトベースの熱管理システムの費用対効果を 2 年間で実現できました。

日本/韓国:少量生産産業(医療機器など)では ROI がより長くなります(約 4~5 年)。

材料の好みと供給戦略

天然グラファイト:世界全体の 58% が、アノード用途に好んで使用しています(特に中国)。

合成グラファイト:純度と性能の高さから、米国および EU の 65% が好みます。

グラフェン:まだニッチな分野であり、積極的に使用しているのは 22% に留まっていますが、44% が 2027 年までに採用を予定しています。

地域別インサイト

中国:77% が上流のグラファイト鉱業への垂直統合を予定しています。

EU:61% が、重要な原材料の依存問題から、中国以外の供給源を探しています。

米国:53% が二次グラファイト回収(都市鉱山)プログラムへの移行を進めています。

価格感応度とリスク管理

世界的なコンセンサス:88% が、サプライチェーンの変動と原材料のインフレを主な懸念事項として挙げています。

米国/ヨーロッパ:69% が、ESG 準拠のグラファイトには 10~15% の追加料金を支払うとしています。

中国/日本/韓国:74% が、2024 年第 3 四半期の極端なコスト変動を理由に、価格固定または長期契約を要求しています。

韓国:47% が、価格設定のリスクを軽減するために鉱山会社との合弁事業設立に関心を示しています。

バリューチェーンの課題

製造業者:

米国:61% が、グラファイト精製における労働力およびエネルギー価格について言及しています。

ヨーロッパ:58% が REACH および炭素税負担を挙げました。

中国:63% がグラファイトの輸出規制に苦戦しています。

OEM およびエンドユーザー:

日本:51% が輸入品のフレークサイズのばらつきについて不満を述べました。

韓国:46% が港の混雑による遅延に悩まされています。

EU:42% が認証およびトレーサビリティの問題により調達スケジュールが遅延していると報告しています。

今後の投資優先事項

世界的な傾向:72% が、グラファイトのリサイクルまたは合成グラファイトの研究開発に投資する予定です。

米国:59% が、陽極用グラファイトの国内処理能力の増強を検討しています。

ヨーロッパ:64% が、特に再生可能エネルギーによる黒鉛化を通じて、ネットゼロカーボン素材を目指しています。

中国:66% が、輸出用電池業界向けに微粉化グラファイトのスケールアップを目指しています。

日本/韓国:51% が、水素および航空宇宙技術向けの先進的なグラファイト複合材料に投資する予定です。

規制の影響

米国:69% が、インフレ抑制法(IRA)は、バッテリーグレードのグラファイトの国内回帰の「ゲームチェンジャー」であると回答しました。

EU:78% が、重要原材料法が、現地でのグラファイト調達に建設的な圧力をもたらしたと回答しました。

中国:2024年第3四半期に自国の輸出ライセンス規制の影響を受けた企業が66%を占めました。

日本/韓国:規制中立性を報告した企業が38%を占め、規制圧力は低いがイノベーションへの牽引力は高い状況です。

結論:共通点と相違点

共通点:

熱伝導性が高く高純度の炭素/グラファイトに対する強い需要。

価格変動と供給リスクが急務の課題です。

各地域の OEM は、持続可能または高度な用途のための研究開発に投資する意向があります。

主な相違点

米国:リショアリングとリサイクルが後押し。

ヨーロッパ:サステナビリティとトレーサビリティが意思決定の要因。

中国:規模とコスト効率で先行しているが、輸出政策が障害となっている。

日本/韓国:燃料電池、半導体、超高純度グレードのニッチなイノベーションに注力しています。

戦略的洞察

成功するには、サプライヤーは供給戦略の現地化、形状グレードの精度、材料イノベーションとグリーン加工技術の両方への投資が必要となります。

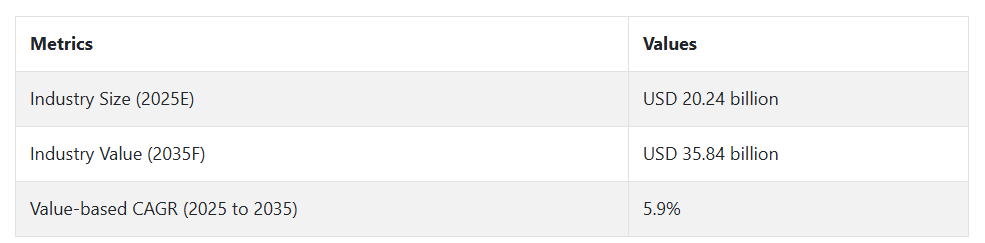

市場分析

この産業は、EV バッテリー、鉄鋼生産、高性能電子機器の需要の急増に牽引され、着実な拡大が見込まれています。規制による脱炭素化と産業プロセスのグリーン化が進んでおり、次世代のグラファイト材料への移行が加速しています。勝者は合成グラファイトメーカーと電池用カーボンサプライヤーであり、従来型の鋳造用サプライヤーは、アップグレードや合併を迫られています。

電池用グラファイトの統合を加速

リチウムイオン電池用途向けの高純度合成グラファイト製造に多額の投資を行い、経営陣がこの投資を優先事項とする。EV およびバッテリー OEM メーカーと合弁事業やオフテイク契約を締結し、長期供給契約を締結します。特に、IRA および CBAM 構造の下で現地調達義務がますます強化されている北米および EU において、バッテリーグレードの品質要件を満たすための技術アップグレード(グラファイト化炉など)を加速します。

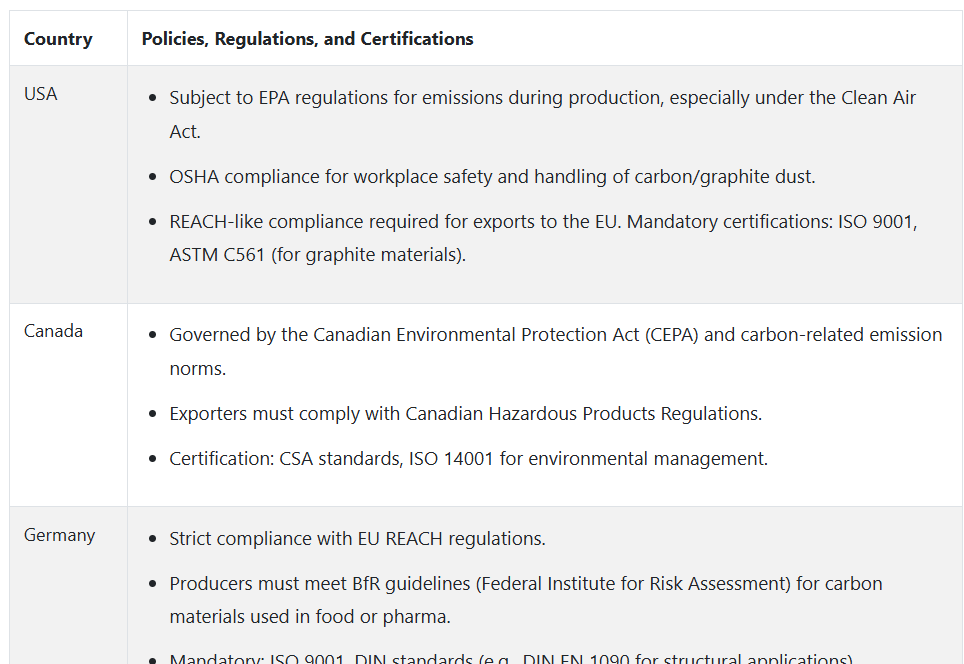

グリーン製造および排出規制への対応

企業は、変化するネットゼロ要件や地域の脱炭素化規制に合わせて事業運営を調整する必要があります。これには、低排出製造技術(再生可能エネルギーを利用したアーク炉など)への投資、ISO 14001 認証の取得、循環経済戦略(アノード材料用のグラファイトのリサイクルなど)の実施が含まれます。戦略的なコンプライアンスにより、企業は西ヨーロッパや日本などの規制地域において、政府補助金や優先サプライヤーの資格を得ることができます。

戦略的なM&Aと地域ハブを通じた生産能力の拡大

急増する需要に対応し、リスクの分散化を管理するため、企業はグラファイトが豊富な地域(アフリカ、オーストラリア)でのM&Aを模索し、高成長の最終用途クラスター(米国/EUのEV、韓国/日本の半導体)の近郊にモジュール式加工ハブを構築すべきです。アジア太平洋地域のディストリビューターとのチャネルパートナーシップを強化し、中流・下流の利益を確保するとともに、次世代複合材料や導電性炭素材料の研究開発パイプラインを強化します。

経営陣向け

業界で優位性を維持するためには、顧客は量中心のアプローチから、回復力を最優先とするロードマップへと転換する必要があります。中国の支配力が地政学的な監視の強化に直面し、各地で ESG に関する新たな規制が強化される中、経営陣は、アジア以外の調達先の多様化、EV バッテリーおよび UHP 電極の製品革新の迅速化、低排出合成グラファイト分野における先手を打ったパートナーシップの構築を優先すべきです。

この情報は、重要な転換点を示しています。企業は、短期的な価格差の追求ではなく、サプライチェーンの絶縁、主要用途における産業統合、および炭素フットプリントの透明性を確保する取り組みなど、将来を見据えた投資を行うべきであり、それにより、次の 10 年のリーダーと従来のプレーヤーとの差が明らかになるでしょう。

セグメント別分析

製品の種類別

炭素およびグラファイト電極セグメントは、2025 年に 42.0% のシェアを占める見通しです。

炭素およびグラファイト電極は、その優れた導電性、耐熱性、機械的強度により、高温の工業プロセスに欠かせない部品として大きな需要があります。これらは主に電気アーク炉 (EAF) 製鋼で使用され、金属スクラップを溶かすために必要な極度の熱を発生させる導電体として使用されます。このプロセスは、従来の溶鉱炉技術に比べて炭素排出量が少ないことから、世界的に認知度が高まっています。

さらに、より重要なことは、シリコン金属、元素リン、およびいくつかの鉄合金などの重要な工業製品の製造に不可欠であることです。高温でも劣化しない強度も、過酷な動作条件下での再利用に最適です。

国別分析

米国

米国のこの産業は、2025年から2035年の間に4.6%のCAGRで拡大すると予測されています。米国は、継続的なイノベーションと強固な産業基盤により、依然として最も発展し、かつ活気のある製品材料産業の 1 つです。クリーンエネルギーへの注力、航空宇宙産業の成長、電気自動車の生産が、米国における合成グラファイトおよび天然グラファイトの長期的な需要を支えています。電気自動車やエネルギー貯蔵システムの需要に牽引されるリチウムイオン電池の製造は、特にネバダ州やミシガン州などの州において、重要な推進要因となっています。

グラファイトの熱伝導率と低密度も、電子機器や防衛用複合材料への使用を推進しています。GrafTech などの大手企業や、次世代の炭素複合材料および燃料電池技術の新興企業による戦略的投資により、その用途の範囲は拡大しています。米国政府は、よりクリーンな製造と中国からのグラファイトの輸入依存度の低減を支援しており、これにより現地のサプライチェーンが活性化しています。

英国

英国の産業は、2025年から2035年にかけて5.9%のCAGRで拡大すると予想されています。英国の産業は、グリーン技術の普及と産業の脱炭素化に関する政府の戦略的計画に支えられ、需要が堅調に伸びています。航空宇宙産業が盛んであり、電気自動車がますます重視される中、材料はバッテリーシステム、軽量構造、熱管理にますます使用されています。英国は、大学や High Value Manufacturing Catapult などのイノベーションセンターを通じて、最先端の材料の研究開発に投資を行い、炭素繊維やグラファイト複合材料の開発を推進しています。

さらに、その用途は風力タービンや水素貯蔵など、再生可能エネルギー分野にも拡大しています。英国は 2050 年までに温室効果ガス排出量を実質ゼロにするという目標を掲げており、グラファイトが重要な役割を果たす次世代のエネルギー貯蔵ソリューションのニーズが高まっています。また、現地企業は、電子機器や積層造形における導電性材料の需要拡大にも注目しています。

フランス

フランスの売上高は、2025年から2035年にかけて年平均成長率4.3%で成長すると予想されています。フランスは産業の近代化とグリーンエネルギーへの移行に向けた取り組みを強化しており、特に航空宇宙、自動車、エネルギー分野における製品材料の需要が拡大しています。エアバス社とサフラン社が航空機製造に軽量素材を採用していることから、炭素繊維や複合材料の消費が拡大しています。

欧州バッテリーアライアンスなどの取り組みを通じて明らかになった、クリーンモビリティとバッテリー技術革新へのフランス政府の取り組みは、EV バッテリーバリューチェーンにおけるグラファイトの需要を支えています。原子炉や燃料電池へのグラファイトの用途も、原子力発電を重要なエネルギー源とするフランスのエネルギー政策と関連しています。フランスの高度な冶金および電子産業も、合成グラファイト電極および導電性炭素製品の安定した需要源となっています。

ドイツ

ドイツの産業は、2025年から2035年の間に5.3%のCAGRで成長すると予測されています。ヨーロッパの産業大国であるドイツは、自動車エンジニアリング、電子機器、再生可能エネルギー分野でのリーダーシップを原動力として、炭素およびグラファイト産業にとって有利な環境を提供しています。ドイツの堅調な自動車産業は、エネルギー効率の向上のために、EV バッテリーや軽量複合部品にグラファイトの採用を進めています。

さらに、炭素材料は、3D プリンティング、ロボット、半導体加工などの新世代の製造分野でも重要な役割を果たしています。エネルギー転換政策により、炭素、燃料電池、エネルギー貯蔵技術に基づく電極の需要もさらに加速しています。

イタリア

イタリアの産業は、2025年から2035年の間に4.5%のCAGRで成長すると予測されています。イタリアの製品需要は、自動車部品、鉄鋼、建築材料、電子機器など、幅広い分野に根ざしています。同国の製造拠点は、特に電気自動車や鉄道インフラ向けに、軽量かつ高強度の材料への移行が進んでいます。リチウムイオン電池の普及拡大とEUの排出量削減規制が、グラファイトの需要を後押ししています。

さらに、イタリアの鉄鋼と金属加工における歴史的な強みが、グラファイト電極を必要とする電気炉製鋼(EAF)の需要を支えています。

韓国

韓国の産業は、2025年から2035年の間に年平均成長率7.7%で拡大すると予想されています。韓国は、電子機器および電池製造において世界的な優位性を誇り、グラファイトの需要が最も急速に伸びている産業のひとつとなっています。テクノロジー大手企業であるLGとサムスンを擁する韓国は、リチウムイオン電池の生産を大幅に増やし、高純度グラファイトの需要を牽引しています。

グラファイトは、韓国の輸出主導型経済の最前線である半導体熱拡散、導電性ポリマー、高レベルチップ包装にも大規模に用途があります。水素エネルギーと、同国によるカーボンフリー技術への移行は、炭素系電極および燃料電池の用途拡大をさらに強調しています。さらに、材料科学に対する官民の投資により、航空宇宙および軍事用途に向けた炭素複合材料の急速な進歩が促進されています。

日本

日本の売上高は、2025年から2035年にかけて年平均成長率7.1%で成長すると予測されています。日本は技術開発と材料科学の象徴であり、燃料電池、リチウムイオン電池、高周波半導体など高度な用途向けの製品に高い需要があります。

日本は、合成グラファイトが欠かせない材料である将来の電池化学に戦略的に投資しています。日本の自動車大手、トヨタとホンダは、自動車の燃費と構造強度を高めるために炭素複合材料を採用しています。さらに、水素燃料電池車やグリーンアンモニアに重点を置いていることから、グラファイトは電極材料としても活用されています。また、日本は電子機器の生産密度が高く、グラファイトの導電性や熱伝導性は、性能や小型化に不可欠です。

中国

中国の産業は、2025年から2035年の間にCAGR 8.3%で成長すると予測されています。世界最大のグラファイト生産国および消費国である中国は、世界の供給と価格を左右する重要な要因となっています。中国は世界天然グラファイト生産の60%以上を占め、バッテリー用グラファイトの downstream 加工で独占的な地位を確立しています。電気化への積極的な推進により、EV バッテリーの世界生産の70%以上を占める中国は、合成グラファイトと天然グラファイトの需要を加速させています。

中国の企業は、鉱業、精製、陽極製造事業の所有権を維持するために、産業の垂直統合を進めています。二酸化炭素排出の削減目標と政府の 5 カ年計画(2030 年にピーク、2060 年に中立)により、エネルギー貯蔵、水素燃料システム、再生可能エネルギーネットワーク向けの製品の消費がさらに増加しています。

市場シェア分析

東海カーボン株式会社(日本)

シェア:世界全体の黒鉛電極および特殊炭素の約 6.2%

東海カーボンは、日本および世界最大の黒鉛電極および微細炭素製品のメーカーです。アジアおよび北米でのシェアを拡大しています。また、EV ブームを見据え、リチウムイオン電池用のカーボンブラックおよび負極材も製造しています。

昭和電工マテリアルズ株式会社(日本)

シェア:合成黒鉛および電池材料で約 4.0%

昭和電工は、高純度黒鉛、負極材、導電性添加剤の主要サプライヤーの一つです。中国と日本を中心としたリチウムイオン電池のサプライチェーンに注力しており、電池用黒鉛業界において重要な役割を果たしています。

Syrah Resources(オーストラリア)

シェア:世界天然グラファイト供給量の約 3.3%

Syrah Resources は、モザンビークでバラマ鉱山を運営し、米国(ヴィダリア工場)でグラファイトを生産しています。テスラなどの OEM に供給し、米国 IRA の国内調達優遇措置の対象となる、中国以外の主要な電池用グラファイトの供給元となりつつあります。

SGL Carbon SE(ドイツ)

シェア:特殊グラファイトおよび複合材料の世界シェア約 4.7%

SGL Carbon は、自動車、産業、エネルギー、半導体業界に製品を供給しています。等静圧グラファイト、炭素繊維強化複合材料、熱管理ソリューションの分野において、ヨーロッパを代表する企業です。同社は、EU のクリーンエネルギーおよび e-モビリティの目標を活かし、事業を展開しています。

Zhongtai Graphite Co.

シェア:世界天然フレークグラファイトの約 3.0%

Zhongtai は、電池に使用される天然グラファイトおよび球状グラファイトの中国大手メーカーです。主に国内およびアジアの EV 産業に供給しており、国際的な需要に応えるため輸出を拡大しています。

Fangda Carbon New Material Co.、Ltd. (中国)

シェア:世界全体のグラファイト電極の約 6.9%

Fangda は、中国の大手グラファイト電極メーカーであり、アジアで圧倒的な優位性を誇り、輸出も拡大しています。ニードルコークの生産も垂直統合しており、コスト面での優位性と生産量の柔軟性を提供しています。

その他の主要企業

- Cabot Corporation

- Mitsubishi Chemical Holdings Corporation

- Solvay SA

- GrafTech International Holdings Inc

- Mersen S.A

- HEG Ltd

- Mitsubishi Chemical Carbon Fiber and Composites, Inc

- Hexcel Corporation

- Morgan Advanced Materials Plc

セグメント

製品の種類別

- カーボンおよびグラファイト電極

- カーボンおよびグラファイト繊維

- カーボンおよびグラファイト粉末

- その他の製品

地域別

- 北米

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ(MEA

目次

- エグゼクティブサマリー

- 市場の概要

- 市場の見通し、地域別

- 市場動向分析、2025年から2035年

- 世界市場分析および予測、製品種類別、2025年から2035年

- 炭素およびグラファイト電極

- 炭素およびグラファイト繊維

- 炭素およびグラファイト粉末

- その他の製品種類

- 地域別グローバル市場分析および予測、2025年から2035年

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- 南米

- 北米市場分析および予測、2025年から2035年

- ヨーロッパ市場分析および予測、2025年から2035年

- アジア太平洋市場分析および予測、2025年から2035年

- ラテンアメリカ市場分析および予測、2025年から2035年

- 中東およびアフリカ市場分析および予測、2025年から2035年

- 競争環境

- Cabot Corporation

- Mitsubishi Chemical Holdings Corporation

- Solvay SA

- GrafTech International Holdings Inc

- Mersen S.A

- HEG Ltd

- Mitsubishi Chemical Carbon Fiber and Composites, Inc

- Hexcel Corporation

- Morgan Advanced Materials Plc

- 前提条件と略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/