主要市場動向とインサイト

- アジア太平洋地域は2024年に34.6%の最大の収益シェアを占め、炭素繊維複合材市場を支配した。

- 中国の炭素繊維複合材市場は、予測期間において著しいCAGRで成長すると予想される。

- 原材料別では、ピッチ系炭素繊維セグメントが予測期間において8.7%という最速のCAGRで成長すると見込まれる。

- 用途別では、自動車セグメントが予測期間において8.9%という最速のCAGRで成長すると予想される。

市場規模と予測

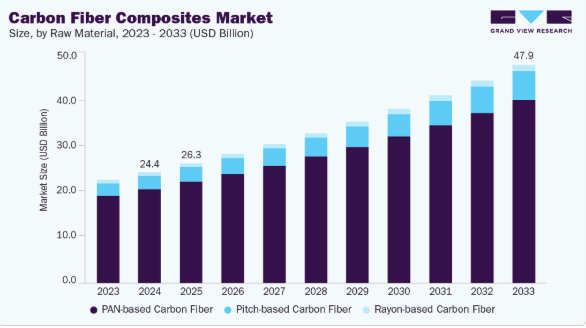

- 2024年市場規模:243億7,000万米ドル

- 2033年予測市場規模:479億1,000万米ドル

- CAGR(2025-2033年):7.8%

- アジア太平洋地域:2024年最大の市場

航空宇宙OEMメーカーは次世代航空機構造への複合材採用を拡大しており、長期的な需要を牽引している。自動車メーカーは性能向上と航続距離延長のため、ボディパネル・モノコック・EV部品への炭素繊維採用を加速中。風力発電分野では大型タービンブレード向け高剛性材料の需要が急増。圧力容器・ロボット・スポーツ用品などの産業用途も急速に拡大。再生可能エネルギーとクリーンモビリティへの投資増加が消費を後押ししている。

主要な需要要因は、航空宇宙・自動車・エネルギー市場における軽量化への世界的なシフトである。EV生産の拡大は、構造強度を維持しつつ車両重量を削減する炭素繊維部品の需要を押し上げている。風力エネルギー分野では、剛性対重量比の優位性から炭素繊維複合材に大きく依存する、より大型で耐久性の高いブレードが求められる。自動化と産業用ロボットの普及拡大は、高性能機械構造体の需要を牽引している。高圧水素貯蔵タンクでの用途拡大も、世界のクリーン燃料戦略に沿った強力な推進要因である。前駆体材料と自動化製造プロセスの技術的進歩がコスト削減をもたらし、普及拡大を可能にしている。高級スポーツ用品や高性能用途の台頭も安定した需要に寄与している。

市場では、PAN代替品、リグニン系繊維、再生炭素繊維といった低コスト炭素繊維前駆体への移行が進んでいる。自動繊維配置(AFP)、積層造形、樹脂含浸技術の進歩により、生産効率が向上し製造コストが削減されている。OEMメーカーは、サイクルタイム短縮とリサイクル性向上のため、炭素繊維と熱可塑性樹脂を組み合わせたハイブリッド複合材の採用を拡大中。航空宇宙分野では、性能向上のため高温樹脂や次世代プリプレグが採用されている。水素タンクとバッテリー筐体の成長が主要トレンドとして浮上している。風力発電OEMは高弾性率炭素繊維を必要とする超長ブレードへ移行中。再生繊維や循環型複合材ソリューションなどの持続可能性イノベーションが急速に普及。

市場集中度と特性

炭素繊維複合材産業は中程度の集中状態を維持。繊維と複合材の両方を生産する少数の統合メーカーが支配的。東レ、帝人、三菱化学、ヘクセル、SGLカーボンなどの主要企業が世界生産能力の大部分を掌握。資本集約的な前駆体製造、厳格な航空宇宙認証、高度なエンジニアリング要件といった高い参入障壁が新規参入を制限している。ティア1航空宇宙サプライヤーや自動車OEMとの提携が集中化をさらに強化している。ただし、下流の複合材加工メーカーは、特に産業用・スポーツ用品分野でより分散化が進んでいる。M&A活動が競争環境を形作り続けている。

炭素繊維複合材の代替品には、ガラス繊維複合材、アルミニウム、高強度鋼、新興の熱可塑性複合材がある。ガラス繊維は依然として安価だが、高級用途における炭素繊維の剛性対重量比には及ばず、脅威は限定的である。アルミニウム合金は自動車・航空宇宙部品の生産で競合するが、重量と成形制限により制約を受ける。高度な熱可塑性樹脂とハイブリッド複合材は、リサイクル性と低生産コストから中性能用途で地歩を固めつつある。風力エネルギー分野では、超長尺ブレードに炭素繊維の機械的特性が不可欠なため代替材は限定的だ。代替リスクは中程度で、コスト重視セグメントほど代替材への移行可能性が高い。

原材料インサイト

2024年、PAN系炭素繊維セグメントは84.7%の最大売上シェアを占めた。その理由は、優れた引張強度、汎用性、航空宇宙・自動車・風力エネルギー・産業分野における幅広い適用性にある。確立された生産エコシステム、安定した前駆体供給、コスト効率の高いスケールアップが、高性能・構造用途における優先選択肢となっている。メーカーは一貫した品質、軽量化要求、厳格な機械的性能基準を満たすため、PAN系グレードへの依存度を高めており、主要材料としての地位を強化している。

ピッチ系炭素繊維セグメントは、航空宇宙部品、ロボット工学、医療機器、先進産業システムなどの特殊用途で必要とされる超高弾性率材料の需要増加に牽引され、予測期間中に8.7%という高いCAGRで成長すると見込まれています。その卓越した剛性、熱伝導性、寸法安定性により、精密さが要求される構造物に適しています。産業分野が高弾性複合材や熱管理ソリューションへ拡大する中、コスト高や生産能力の制約があるにもかかわらず、ピッチ系繊維の使用は増加傾向にある。

アプリケーションインサイト

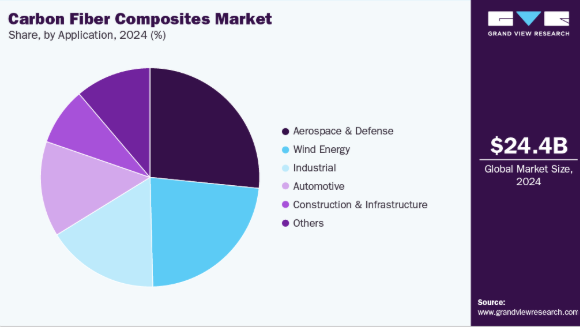

航空宇宙・防衛セグメントは、航空機構造体、推進システム、UAV、防衛グレード機器向けに軽量かつ高強度の材料への依存度が高いことから、2024年に26.6%という最大の収益市場シェアを占めた。航空機生産率の増加、防衛近代化プログラム、燃料効率と構造耐久性への要求が持続的な需要を牽引している。炭素繊維複合材は運用性能の向上、メンテナンス削減、エネルギー効率の改善を実現し、次世代航空宇宙システムに不可欠な存在となっている。

自動車セグメントは、電動化の加速、軽量化目標、排出ガス規制の強化を背景に、炭素繊維複合材の主要消費分野として予測期間中に8.9%という高いCAGRで成長すると見込まれる。OEM各社は、航続距離、安全性、総合効率の向上を目的に、バッテリー筐体、ボディパネル、シャーシ部品、高性能車両構造物に炭素繊維を組み込んでいる。量産技術の進歩、再生炭素繊維の採用、コスト最適化された複合材ソリューションが、プレミアム車とミドルセグメント車の両方で自動車分野へのさらなる浸透を後押ししている。

地域別インサイト

アジア太平洋地域の炭素繊維複合材市場は、2024年に34.6%という最大の収益シェアを占め、世界産業を支配した。これは主に、中国、日本、韓国における強力な航空宇宙、自動車、エレクトロニクス、工業製造のエコシステムによるものである。中国における風力エネルギーとEV生産の急速な拡大が複合材料需要を大幅に押し上げている。日本は東レなどの主要企業を擁し、高品質炭素繊維生産の世界的拠点であり続けている。クリーンエネルギーと水素インフラを支援する政府政策が採用を加速させている。アジア太平洋地域全体での産業自動化の進展により、ロボット工学や高性能機械における複合材料の使用が増加している。低コスト製造能力が主要OEMの投資を誘致している。

中国の炭素繊維複合材産業は、輸入依存度の低減と国内サプライチェーン強化のため、炭素繊維製造能力を積極的に拡大している。風力タービン設置の急拡大と世界最大のEV市場が複合材消費を大幅に牽引。国内企業がハイエンド前駆体生産に参入し、グローバルリーダーとの技術格差を縮めている。航空宇宙分野では、民間機・防衛機への炭素複合材採用が拡大。水素貯蔵タンク開発と燃料電池商用車が新たな成長機会として浮上。新素材革新への政府支援が研究開発を継続的に後押し。中国の大規模産業応用が複合材普及をさらに加速。

北米炭素繊維複合材市場の動向

北米の炭素繊維複合材産業は、強力な航空宇宙製造基盤、先進的な防衛プログラム、確立された風力エネルギー分野の恩恵を受けている。米国は高温樹脂、自動積層システム、水素タンク用複合材など次世代複合技術で主導的立場にある。EV製造投資の増加により、バッテリー筐体や構造部品での採用が進んでいる。主要OEMメーカーや複合材加工業者の存在が市場の成熟を支えている。軽量化と持続可能性に向けた規制の推進により、モビリティ市場やインフラ市場での軽量材料の採用が加速している。レクリエーションスポーツや海洋分野の成長も寄与している。

米国炭素繊維複合材市場の動向

米国炭素繊維複合材産業は、ボーイング社、防衛プログラム、宇宙探査プロジェクトに牽引され、航空宇宙グレード炭素繊維複合材の中核市場であり続ける。再生可能エネルギーへの多額の連邦資金は、風力タービンにおける複合材の使用を支援している。水素経済イニシアチブは、圧力容器とモビリティソリューションの採用を加速させている。EV生産能力の追加とバッテリー技術の進歩は、炭素繊維統合の需要を牽引している。先進製造プログラムは軽量材料と自動化複合材製造の研究開発を支援。米国は再生炭素繊維技術でも主導的立場にある。産業用ロボットと高性能スポーツ用品が市場拡大をさらに補完している。

欧州炭素繊維複合材市場の動向

欧州の炭素繊維複合材産業は、複合材需要を牽引する主要分野である航空宇宙、自動車工学、風力エネルギー分野で強い存在感を示している。エアバスは航空機構造材向け炭素繊維の主要消費企業であり続けている。厳格な排出規制と軽量化義務が自動車分野での採用を加速。ドイツと英国は複合材料の研究開発と高性能エンジニアリングを主導。大規模な洋上風力発電開発が高弾性炭素繊維の需要を押し上げる。循環型経済を推進するEUの取り組みが複合材料リサイクルの革新を支援。水素モビリティと貯蔵インフラの展開が新たな応用分野を強化。欧州は技術的に先進的で持続可能性に焦点を当てた複合材料市場であり続けている。

ドイツの炭素繊維複合材産業は、自動車工学・産業機械・材料革新における世界的リーダーシップにより欧州需要を牽引。OEMおよびティア1サプライヤーは構造・軽量化用途で炭素繊維を増加使用。強力な研究機関と協業イニシアチブが複合材製造能力を強化。風力エネルギーの拡大と持続可能性政策が市場浸透をさらに後押ししている。ドイツの水素プログラムは複合材製圧力容器の需要を促進している。同国は高い設計性能基準を維持しており、炭素繊維は多くの精密用途において不可欠な構成要素となっている。成熟した産業基盤と技術主導の採用がドイツの市場重要性を強化している。

中南米カーボンファイバー複合材市場動向

中南米のカーボンファイバー複合材産業は、風力エネルギー開発、産業近代化、航空宇宙組立事業の拡大により成長機会を拡大している。ブラジルとメキシコは主要市場であり、再生可能エネルギーインフラへの投資増加が支えとなっている。メキシコの自動車生産は軽量部品製造における複合材採用に貢献している。スポーツ用品と消費財セグメントは拡大を続けている。しかし、材料コストの高さが先進地域と比較した本格的な普及を制限している。クリーンエネルギーと産業高度化を推進する地域政府が、複合材利用の新たな道を開拓している。

中東・アフリカ地域における炭素繊維複合材市場の動向

中東・アフリカ地域の炭素繊維複合材産業は、新興の航空宇宙、自動車、再生可能エネルギー分野の取り組みによって牽引されている。UAEとサウジアラビアは、先進的製造技術、複合材料、水素経済プログラムに多額の投資を行っている。北アフリカにおける風力発電設備は、複合材の適度な利用を支えている。パイプ、圧力容器、構造補強材などの石油・ガス用途で高性能材料の使用が増加している。スポーツおよび高級自動車市場の成長も採用を後押ししている。現地の製造能力が限られているため、サプライチェーン開発の機会が生まれている。MEA地域は炭素繊維複合材にとってニッチながら着実に発展する市場であり続けている。

主要炭素繊維複合材企業の動向

市場で活動する主要企業には、東レ株式会社と帝人株式会社が含まれる。

- 東レ株式会社は、特に炭素繊維分野における先進材料のグローバルリーダーであり、大規模な生産能力と強力な研究開発能力を背景に、航空宇宙、自動車、産業、エネルギー用途向けの高性能複合材料を提供している。

- 帝人株式会社は、高強度炭素繊維ブランド「テナックス」で知られる日本の主要化学・素材企業であり、航空宇宙、自動車、産業市場に最先端の複合材料ソリューションと持続可能性に焦点を当てた革新技術を提供している。

三菱化学とDowAksaは、炭素繊維複合材産業における新興市場参加企業の一角である。

- 三菱化学は、PAN系炭素繊維、先端樹脂、複合材料の主要なグローバル生産企業であり、材料科学と高性能エンジニアリングにおける強固な専門知識を活かし、航空宇宙、自動車、エネルギー、スポーツ用品産業にサービスを提供している。

- ダウとアクサの合弁企業であるダウアクサは、コスト効率に優れた炭素繊維および複合材料ソリューションの主要メーカーであり、規模と革新性を重視し、風力エネルギー、建設、産業分野などの大量用途に焦点を当てています。

主要炭素繊維複合材料企業:

以下は炭素繊維複合材料市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Toray Industries

- TEIJIN LIMITED

- Mitsubishi Chemical

- Hexcel

- SGL Carbon

- Syensqo

- DowAksa

- ZOLTEK

- Hyosung Advanced Materials

- Carbon Composites, Inc.

最近の動向

- 2023年10月、東レ株式会社は、フランス子会社であるToray Carbon Fibers Europe SAにおいて、通常タウ方式による中・高弾性率炭素繊維の生産設備を拡張することを決定したと発表した。

- 2023年12月、帝人株式会社は、国際サステナビリティ・カーボン認証制度(ISCC PLUS)の認証を取得したバイオマス由来製品または再生原料の廃棄物・残渣を使用した持続可能なアクリロニトリル(AN)を用いたテナックス炭素繊維の生産・販売を開始すると発表した。

グローバル炭素繊維複合材市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける業界動向の分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しています。本調査では、Grand View Researchは原材料、用途、地域に基づいてグローバル炭素繊維複合材市場レポートをセグメント化しています:

- 原材料別見通し(収益、百万米ドル、2021年~2033年)

- PAN系炭素繊維

- ピッチ系炭素繊維

- レーヨン系炭素繊維

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 航空宇宙・防衛

- 自動車

- 風力エネルギー

- 産業

- 建設・インフラ

- その他

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 中南米

- 中東・アフリカ

- サウジアラビア

- UAE

- エジプト

- カタール

- クウェート

- 北米

よくある質問

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源

1.3.4 第三者視点

1.3.5 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場構築とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 炭素繊維複合材市場の変数、動向及び範囲

3.1. バリューチェーン分析

3.2. 規制枠組み

3.3. 技術概要

3.4. 市場ダイナミクス

3.4.1. 市場推進要因分析

3.4.2. 市場抑制要因分析

3.4.3. 業界機会

3.4.4. 市場課題

3.5. ビジネス環境分析

3.5.1. ポーターの分析

3.5.1.1. 供給者の力

3.5.1.2. 購入者の力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入者の脅威

3.5.1.5. 競合の激化

3.5.2. SWOT分析によるPESTEL分析

3.5.2.1. 政治的環境

3.5.2.2. 環境的要因

3.5.2.3. 社会的要因

3.5.2.4. 技術的要因

3.5.2.5. 経済的要因

3.5.2.6. 法的要因

第4章 炭素繊維複合材市場:原材料の推定とトレンド分析

4.1. 原材料の要点

4.2. 原材料の市場シェア分析(2025年~2033年)

4.3. 原材料別炭素繊維複合材市場の推定と予測(2021年~2033年、百万米ドル)

4.4. PAN系炭素繊維

4.4.1. PAN系炭素繊維別炭素繊維複合材市場規模予測(2021-2033年、百万米ドル)

4.5. ピッチ系炭素繊維

4.5.1. ピッチ系炭素繊維別炭素繊維複合材市場規模予測(2021-2033年、百万米ドル)

4.6. レーヨン系炭素繊維

4.6.1. レーヨン系炭素繊維別炭素繊維複合材市場規模予測(2021年~2033年、百万米ドル)

第5章 炭素繊維複合材市場:用途別規模予測とトレンド分析

5.1. 用途別主なポイント

5.2. 用途別市場シェア分析(2025年~2033年)

5.3. 炭素繊維複合材市場規模予測(用途別、2021-2033年、百万米ドル)

5.4. 航空宇宙・防衛

5.4.1. 航空宇宙・防衛向け炭素繊維複合材市場規模予測(2021-2033年、百万米ドル)

5.5. 自動車

5.5.1. 自動車向け炭素繊維複合材市場規模予測(2021-2033年、百万米ドル)

5.6. 風力エネルギー

5.6.1. 風力エネルギー向け炭素繊維複合材市場規模予測(2021-2033年、百万米ドル)

5.7. 産業用

5.7.1. 産業用炭素繊維複合材市場規模予測(2021年~2033年、百万米ドル)

5.8. 建設・インフラ

5.8.1. 建設・インフラ用炭素繊維複合材市場規模予測(2021年~2033年、百万米ドル)

5.9. その他

5.9.1. その他分野における炭素繊維複合材市場規模予測(2021年~2033年、百万米ドル)

第6章 炭素繊維複合材市場:地域別規模予測と動向分析

6.1. 主要ポイント

6.2. 地域別市場シェア分析(2025年~2033年)

6.3. 北米

6.3.1. 北米炭素繊維複合材市場規模予測(2021-2033年、百万米ドル)

6.3.2. 北米炭素繊維複合材市場規模予測(原料別、2021-2033年、百万米ドル)

6.3.3. 北米炭素繊維複合材市場規模予測(用途別)、2021年~2033年(百万米ドル)

6.3.4. 米国

6.3.4.1. 米国炭素繊維複合材市場規模予測、2021年~2033年(百万米ドル)

6.3.4.2. 米国炭素繊維複合材市場規模予測(原料別)、2021年~2033年(百万米ドル)

6.3.4.3. 米国炭素繊維複合材市場規模予測(用途別)、2021年~2033年 (百万米ドル)

6.3.5. カナダ

6.3.5.1. カナダ炭素繊維複合材市場規模予測(2021-2033年、百万米ドル)

6.3.5.2. カナダ炭素繊維複合材市場規模予測(原料別、2021-2033年、百万米ドル)

6.3.5.3. カナダ炭素繊維複合材市場規模予測(用途別、2021年~2033年)(百万米ドル)

6.3.6. メキシコ

6.3.6.1. メキシコ炭素繊維複合材市場規模予測(2021年~2033年)(百万米ドル)

6.3.6.2. メキシコ炭素繊維複合材市場規模予測(原料別、2021年~2033年、百万米ドル)

6.3.6.3.メキシコ炭素繊維複合材市場規模予測(用途別、2021年~2033年 (百万米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパ炭素繊維複合材市場規模予測(2021-2033年)(百万米ドル)

6.4.2. ヨーロッパ炭素繊維複合材市場規模予測(原料別)(2021-2033年)(百万米ドル)

6.4.3. 欧州炭素繊維複合材市場規模予測(用途別)、2021年~2033年(百万米ドル)

6.4.3.1. 英国

6.4.3.1.1. 英国炭素繊維複合材市場規模予測、2021年~2033年(百万米ドル)

6.4.3.1.2. 英国炭素繊維複合材市場規模予測(原料別、2021-2033年、百万米ドル)

6.4.3.1.3. 英国炭素繊維複合材市場規模予測(用途別、2021-2033年、百万米ドル)

6.4.3.2. ドイツ

6.4.3.2.1. ドイツ炭素繊維複合材市場規模予測(2021年~2033年、百万米ドル)

6.4.3.2.2. ドイツ炭素繊維複合材市場規模予測(原料別、2021年~2033年、百万米ドル)

6.4.3.2. 3. 用途別ドイツ炭素繊維複合材市場規模予測(2021年~2033年) (百万米ドル)

6.4.3.3. フランス

6.4.3.3.1. フランス炭素繊維複合材市場規模予測(2021-2033年)(百万米ドル)

6.4.3.3.2. フランス炭素繊維複合材市場規模予測(原料別)(2021-2033年)(百万米ドル)

6.4.3.3.3. フランス炭素繊維複合材市場規模予測(用途別、2021年~2033年、百万米ドル)

6.4.3.4. スペイン

6.4.3.4.1. スペイン炭素繊維複合材市場規模予測(2021年~2033年、百万米ドル)

6.4.3.4.2. スペイン炭素繊維複合材市場規模予測(原料別)、2021年~2033年(百万米ドル)

6.4.3.4.3. スペイン炭素繊維複合材市場規模予測(用途別)、2021年~2033年(百万米ドル)

6.5. アジア太平洋

6.5.1. アジア太平洋地域炭素繊維複合材料市場規模予測(2021-2033年、百万米ドル)

6.5.2. アジア太平洋地域炭素繊維複合材料市場規模予測(原料別、2021-2033年、百万米ドル)

6.5.3. アジア太平洋地域における炭素繊維複合材市場の推定値と予測、用途別、2021年~2033年(百万米ドル)

6.5.4. 中国

6.5.4.1. 中国における炭素繊維複合材市場の推定値と予測、2021年~2033年(百万米ドル)

6.5.4.2. 中国炭素繊維複合材市場規模予測(原料別)、2021年~2033年(百万米ドル)

6.5.4.3. 中国炭素繊維複合材市場規模予測(用途別)、2021年~2033年(百万米ドル)

6.5.5. 日本

6.5.5.1. 日本の炭素繊維複合材市場規模予測(2021年~2033年、百万米ドル)

6.5.5.2. 日本炭素繊維複合材市場規模予測(原料別)、2021-2033年(百万米ドル)

6.5.5.3. 日本炭素繊維複合材市場規模予測(用途別)、2021-2033年(百万米ドル)

6.5.6. インド

6.5.6.1. インド炭素繊維複合材市場規模予測(2021-2033年、百万米ドル)

6.5.6.2. インド炭素繊維複合材市場規模予測(原料別、2021-2033年、百万米ドル)

6.5.6.3. インド炭素繊維複合材市場規模予測(用途別、2021年~2033年、百万米ドル)

6.5.7. 韓国

6.5.7.1. 韓国炭素繊維複合材市場規模予測(2021年~2033年、百万米ドル)

6.5.7.2. 韓国炭素繊維複合材市場規模予測(原料別、2021年~2033年、百万米ドル)

6.5.7.3. 韓国炭素繊維複合材市場規模予測(用途別)、2021年~2033年(百万米ドル)

6.6. 中南米

6.6.1. 中南米炭素繊維複合材市場規模予測、2021年~2033年(百万米ドル)

6.6.2. 中南米における炭素繊維複合材市場の推定値および予測、原材料別、2021年~2033年(百万米ドル)

6.6.3. 中南米カーボンファイバー複合材市場規模予測(用途別)、2021年~2033年(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカカーボンファイバー複合材市場規模予測、2021年~2033年 (百万米ドル)

6.7.2. 中東・アフリカ地域における炭素繊維複合材市場規模予測(原料別)、2021年~2033年(百万米ドル)

6.7.3. 中東・アフリカ地域における炭素繊維複合材市場規模予測(用途別)、2021年~2033年(百万米ドル)

6.7.3.1. サウジアラビア

6.7.3.1.1. サウジアラビア炭素繊維複合材市場規模予測(2021-2033年)(百万米ドル)

6.7.3.1.2. サウジアラビア炭素繊維複合材市場規模予測(原料別、2021-2033年) (百万米ドル)

6.7.3.1.3. サウジアラビア炭素繊維複合材市場規模予測(用途別)、2021年~2033年(百万米ドル)

6.7.3.2. アラブ首長国連邦

6.7.3.2.1. アラブ首長国連邦炭素繊維複合材市場規模予測、2021年~2033年 (百万米ドル)

6.7.3.2.2. 原材料別 UAE 炭素繊維複合材料市場規模予測(2021年~2033年)(百万米ドル)

6.7.3.2.3. 用途別 UAE 炭素繊維複合材料市場規模予測(2021年~2033年)(百万米ドル)

6.7.3.3. エジプト

6.7.3.3.1. エジプト炭素繊維複合材市場規模予測(2021年~2033年)(百万米ドル)

6.7.3.3.2. エジプト炭素繊維複合材市場規模予測(原料別)(2021年~2033年)(百万米ドル)

6.7.3.3.3. エジプト炭素繊維複合材市場規模予測(用途別、2021年~2033年、百万米ドル)

6.7.3.4. クウェート

6.7.3.4.1. クウェート炭素繊維複合材市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.7.3.4.2. クウェート炭素繊維複合材市場規模予測(原材料別)、2021年~2033年(百万米ドル)

6.7.3.4.3. クウェート炭素繊維複合材市場規模予測(用途別)、2021年~2033年 (百万米ドル)

6.7.3.5. カタール

6.7.3.5.1. カタール炭素繊維複合材市場規模予測(2021-2033年)(百万米ドル)

6.7.3.5.2. カタール炭素繊維複合材市場規模予測(原料別、2021-2033年) (百万米ドル)

6.7.3.5.3. カタール炭素繊維複合材市場規模予測(用途別)、2021年~2033年(百万米ドル)

第7章 競争環境

7.1. 主要市場参加企業別最新動向と影響分析

7.2. 競争の分類

7.3. 企業別市場ポジショニング

7.4. 企業ヒートマップ分析、2024年

7.5. 戦略マッピング、2024年

7.6. 企業リスト

7.6.1. 東レ株式会社

7.6.1.1. 会社概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーキング

7.6.1.4. 戦略的取り組み

7.6.2. 帝人株式会社

7.6.2.1. 会社概要

7.6.2.2. 財務実績

7.6.2.3. 製品ベンチマーキング

7.6.2.4. 戦略的取り組み

7.6.3. 三菱化学

7.6.3.1. 会社概要

7.6.3.2. 財務実績

7.6.3.3. 製品ベンチマーク

7.6.3.4. 戦略的取り組み

7.6.4. ヘクセル

7.6.4.1. 会社概要

7.6.4.2. 財務実績

7.6.4.3. 製品ベンチマーキング

7.6.4.4. 戦略的取り組み

7.6.5. SGLカーボン

7.6.5.1. 会社概要

7.6.5.2. 財務実績

7.6.5.3. 製品ベンチマーキング

7.6.5.4. 戦略的取り組み

7.6.6. Syensqo

7.6.6.1. 会社概要

7.6.6.2. 財務実績

7.6.6.3. 製品ベンチマーク

7.6.6.4. 戦略的取り組み

7.6.7. DowAksa

7.6.7.1. 会社概要

7.6.7.2. 財務実績

7.6.7.3. 製品ベンチマーク

7.6.7.4. 戦略的取り組み

7.6.8. ゾルテック

7.6.8.1. 会社概要

7.6.8.2. 財務実績

7.6.8.3. 製品ベンチマーク

7.6.8.4. 戦略的取り組み

7.6.9. ヒョソン・アドバンスト・マテリアルズ

7.6.9.1. 会社概要

7.6.9.2. 財務実績

7.6.9.3. 製品ベンチマーキング

7.6.9.4. 戦略的取り組み

7.6.10. カーボンコンポジッツ社

7.6.10.1. 会社概要

7.6.10.2. 財務実績

7.6.10.3. 製品ベンチマーキング

7.6.10.4. 戦略的取り組み

表一覧

表1 炭素繊維複合材市場規模予測(原料別)2021-2033年(百万米ドル)

表2 炭素繊維複合材市場規模予測(用途別)2021-2033年(百万米ドル)

図表一覧

図1 炭素繊維複合材市場のセグメンテーションと範囲

図2 情報収集

図3 データ分析モデル

図4 市場構築と検証

図5 データ検証と公開

図6 地域別展望

図7 セグメント別展望

図8 競争環境展望

図9 市場浸透率と成長マッピング

図10 バリューチェーン分析

図11 炭素繊維複合材:市場ダイナミクス

図12 市場推進要因分析

図13 市場抑制要因分析

図14 業界分析:ポーターの

図15 PESTEL分析、SWOTによる

図16 原材料:主なポイント

図17 原材料:市場シェア、2025年及び2033年

図18 PAN系炭素繊維別炭素繊維複合材市場規模予測、2021-2033年(百万米ドル)

図19 ピッチ系炭素繊維別炭素繊維複合材市場規模予測、2021-2033年 (百万米ドル)

図20 炭素繊維複合材市場規模予測:レーヨン系炭素繊維別、2021年~2033年 (百万米ドル)

図21 用途別:主なポイント

図22 用途別:市場シェア、2025年及び2033年

図23 航空宇宙・防衛分野における炭素繊維複合材市場規模予測、2021年~2033年 (百万米ドル)

図24 炭素繊維複合材市場規模予測:自動車分野、2021年~2033年 (百万米ドル)

図25 炭素繊維複合材市場規模予測:風力エネルギー分野、2021年~2033年 (百万米ドル)

図 26 炭素繊維複合材市場予測、産業用、2021年~2033年 (百万米ドル)

図27 建設・インフラ分野における炭素繊維複合材市場規模予測(2021-2033年)(百万米ドル)

図28 その他分野における炭素繊維複合材市場規模予測(2021-2033年)(百万米ドル)

図29 地域別市場規模(2025年及び2033年)(百万米ドル)

図30 地域別市場:主なポイント

図31 北米炭素繊維複合材市場規模予測、2021年~2033年(百万米ドル)

図32 米国炭素繊維複合材市場規模予測、2021年~2033年(百万米ドル)

図33 カナダ炭素繊維複合材市場規模予測(2021-2033年、百万米ドル)

図34 メキシコ炭素繊維複合材市場規模予測(2021-2033年、百万米ドル)

図35 欧州炭素繊維複合材市場規模予測(2021-2033年、百万米ドル)

図36 イギリス炭素繊維複合材市場規模予測(2021-2033年、百万米ドル)

図37 ドイツ炭素繊維複合材市場規模予測(2021-2033年、百万米ドル)

図38 フランス炭素繊維複合材市場規模予測(2021-2033年、百万米ドル)

図39 スペイン炭素繊維複合材市場規模予測(2021-2033年、百万米ドル)

図40 アジア太平洋地域炭素繊維複合材市場規模予測(2021-2033年、百万米ドル)

図41 中国炭素繊維複合材市場規模予測(2021-2033年、百万米ドル)

(百万米ドル)

図42 インド炭素繊維複合材市場規模予測、2021年~2033年 (百万米ドル)

図43 日本炭素繊維複合材市場規模予測、2021年~2033年 (百万米ドル)

図44 韓国炭素繊維複合材市場規模予測(2021-2033年)(百万米ドル)

図45 中南米炭素繊維複合材市場規模予測(2021-2033年) (百万米ドル)

図46 中東・アフリカ炭素繊維複合材市場規模予測(2021-2033年)(百万米ドル)

図47 サウジアラビア炭素繊維複合材市場規模予測(2021-2033年)(百万米ドル)

図48 アラブ首長国連邦(UAE)炭素繊維複合材市場規模予測(2021-2033年)(百万米ドル)

図49 エジプト炭素繊維複合材市場規模予測(2021-2033年)(百万米ドル)

図50 クウェート炭素繊維複合材市場規模予測(2021-2033年)(百万米ドル)

図51 カタール炭素繊維複合材市場規模予測(2021-2033年、百万米ドル)

図52 競争環境分類

図53 企業市場ポジショニング

図54 企業ヒートマップ分析(2024年)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/