さらに、バイオベースおよびCO₂由来ポリマー技術の進歩により、これらの代替案がより商業的に実行可能になってきています。

カーボン・ネガティブ・プラスチックの市場は、バリュー・チェーン全体でカーボン・フットプリントを最小化するため、地域の原料供給力を活用した分散型バイオ製造モデルへの極めて重要な移行を目の当たりにしています。企業が石油由来の投入物から脱却するにつれて、プラスチック生産への炭素回収・利用(CCU)技術の統合が決定的なトレンドになりつつあります。

注目すべきは、先進的な新興企業も既存企業も同様に、ポリマーを合成するために人工微生物を使った直接空気捕捉(DAC)とバイオベースのCO₂固定化を模索していることです。例えば、チューリッヒに本拠を置く炭素除去会社Climeworksは、2024年に第3世代直接空気捕捉(DAC)技術のブレークスルーを発表し、効率と性能を大幅に改善しました。この新技術は、モジュールあたりのCO2回収能力を倍増させ、エネルギー使用量を半減させ、材料の寿命を延ばし、コストを50%削減します。

バイオテクノロジーと材料科学のこの新たな融合は、国の気候変動目標や地域の持続可能性義務に沿った、地域化された低排出生産拠点を促進することによって、競争力学を再構築しています。この傾向は、ネット・マイナス・カーボンの可能性を定量化するライフサイクル評価(LCA)の進化によってさらに増幅され、投資家や規制当局が拡張可能で検証可能なソリューションを優先するよう促しています。

推進要因、機会、阻害要因

カーボン・ネガティブ・プラスチックの市場を加速させている主な原動力は、サプライチェーン全体でネット・ゼロ・エミッションの目標を達成するよう、企業に対する規制や金融面での圧力が強まっていることです。欧州のグリーンディール、米国のインフレ抑制法、ESGに連動した投資家の義務付けといった世界的な政策により、メーカーは自社の材料の持続可能性プロファイルを再評価する必要に迫られています。CO₂や農業廃棄物から派生し、ゆりかごからゲートまでの排出量オフセットを提供するカーボン・マイナス・プラスチックは、実験的な代替品ではなく、戦略的資産と見なされるようになってきています。ヨーロッパは、2050年までにカーボンニュートラルを達成することを目指しており、炭素排出量削減の最前線にいます。

包装、自動車、消費財の大手ブランドは、カーボン・マイナス・ポリマーの早期入手を確保するため、素材イノベーターと戦略的提携を結んでおり、リスク軽減から持続可能な調達による価値創造への転換を示唆しています。このような一流バイヤーからの需要の高まりは、供給エコシステム全体における研究開発投資とスケールアップの努力を刺激しています。

カーボン・ネガティブ・プラスチックの循環経済モデルへの統合、特に生物起源CO₂と産業後の炭素ストリームの利用には、大きなチャンスがあります。カーボン・ネガティブ・ポリマーをクローズド・ループの製造システムに組み込むことで、企業は排出削減と材料回収という2つのメリットを得ることができます。これにより、従来型の炭素集約型産業である建設業や物流業など、材料使用量の脱炭素化が強く求められている産業全体で金額別メリットが生まれます。

カーボン・マイナス・プラスチック市場は、その長期的な有望性にもかかわらず、高い生産コストと現行技術の拡張性の限界によって制約を受けています。CO₂の調達、精製、重合のための複雑なサプライチェーンが主な原因で、ほとんどの既存のソリューションは、パイロット段階または初期の商業段階にとどまっています。標準化された認証システムと炭素会計プロトコルがないことも、特に調達慣行を見直す前に規制を明確にする必要がある大企業にとっては、導入の障壁となっています。

市場の集中度と特徴

カーボン・ネガティ・プラスチックの市場成長段階は中程度で、そのペースは加速しています。市場の集中度は著しく、主要プレーヤーが産業界を支配しています。Braskem、Neste、LyondellBasell、三井化学、The Dow Chemical Company、Borealis、LanzaTech、UBQ Materialsなどの大手企業が、市場ダイナミクスの形成に重要な役割を果たしています。これらの大手企業は、進化する産業需要に対応するため、新製品、新技術、新用途を市場に投入し、イノベーションを推進しています。

排出規制を強化し、産業バリューチェーン全体で材料の脱炭素化を義務付けることで、カーボン・マイナス・プラスチック市場の形成に触媒的な役割を果たしているのが規制です。欧州連合(EU)のカーボンボーダー調整メカニズム(CBAM)や米国のインフレ削減法(Inflation Reduction Act)のような政策は、炭素強度に財政的な影響を与え始めており、メーカーにカーボンフットプリントがマイナスまたはニュートラルな材料への転換を促しています。

さらに、カナダ、英国、EUの一部のような市場における新しいプラスチック法制は、リサイクル可能性だけでなく、埋め込まれた炭素排出量にもますます焦点を当てています。特に、コンプライアンスリスクと投資家の監視の両方からポートフォリオを将来的に守ろうと考えている企業の間では、このような法規制の進化が採用を加速させています。

カーボン・ネガティブ・プラスチックの人気が高まる一方で、機械的にリサイクルされたプラスチックや、PLAやPHAなどの生分解性バイオポリマーなど、成熟した代替品との競争圧力に直面しています。これらの代替品はすでに産業生態系に組み込まれており、比較的低い生産コストと確立された供給ネットワークの恩恵を受けています。しかし、ライフサイクルでのカーボン・ニュートラルやマイナスカーボンの指標には及ばないことが多く、このギャップはカーボン・ネガティブ・プラスチックスが独自に解決できるものではありません。しかし、価格に敏感な用途や規制の強化が弱い地域では、リサイクルや堆肥化可能な選択肢が依然として主流であり、カーボンネガティブ・ソリューションが主流になるまでのスピードは遅くなっています。

製品種類の洞察

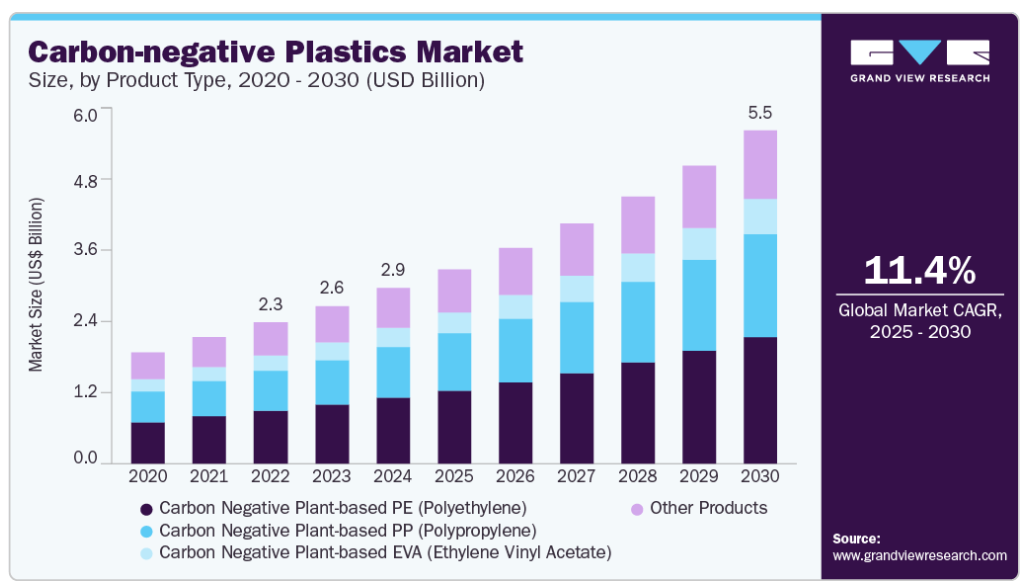

カーボン・ネガティブ・プラスチック市場は、植物由来のポリエチレン(PE)セグメントが2024年の売上高シェア37.64%を占めました。この背景には、気候変動に強い農業サプライチェーンへの世界的なシフトがあります。ブラジルやインドのような農業経済大国がサトウキビやその他のバイオマス原料の生産を拡大する中、メーカーは一貫したバイオエタノールの流れを利用して、カーボン・マイナス特性が確認できる植物由来のエチレンを生産しています。

大手FMCGブランドは、既存のPEインフラとのドロップイン互換性により、フレキシブル包装や硬質包装にバイオPEをますます好むようになっており、迅速な商業化の道筋が生まれています。原料の入手可能性と下流での変換効率のスケーラビリティにより、植物由来PEは、量販プラスチック用途の脱炭素化のフロントランナーとして位置づけられています。

カーボン・ネガティブの植物由来ポリプロピレン(PP)は、予測期間を通じて最も速いCAGR 12.52%で成長する見込みです。これは、自動車や電子など、耐熱性と機械的強度を必要とする高性能用途からの需要が増加しているためです。PEとは異なり、PPは従来型では強固なバイオベースのサプライチェーンがありませんでしたが、特に触媒熱分解や発酵経路を通じたバイオマスからプロピレンへの技術における最近のブレークスルーが、その状況を変えつつあります。

アジアとヨーロッパの産業界は、ライフサイクル・カーボンの利点を持つバイオ・プロパン由来のPPを製造する独自の手段を試験的に導入しています。このような技術的進歩は、循環性とカーボンラベリングに対する規制の高まりと相まって、高度なエンジニアリングのユースケースのための戦略的材料として、カーボンニュートラルPPへの関心を加速させています。

最終用途の洞察

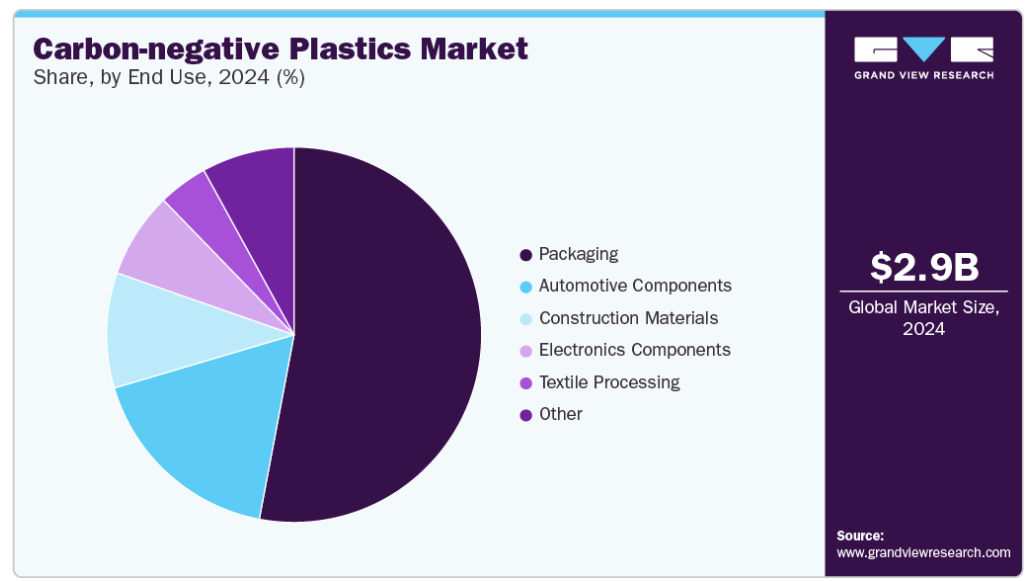

包装が2024年の売上高シェア52.97%を占め、カーボンネガプラスチックス市場を席巻。

消費者ブランドは、製品の安全性と耐久性を維持しつつ、化石由来のプラスチックをポートフォリオから排除する必要に迫られています。カーボン・マイナス・プラスチックは、特に使い捨て包装や二次包装において、スコープ3排出量を削減するための測定可能な道筋を提供します。その結果、大規模な小売業者や電子商取引業者は、検証済みの低炭素材料やカーボン・マイナス材料を含む調達戦略にシフトしており、一次包装と三次包装の両方の層で需要を促進しています。

自動車部品分野は予測期間を通じて13.75%の大幅なCAGRが予測されています。国際自動車工業会(OICA)によると、世界の自動車生産台数は2024年に9,250万台に達しました。EVメーカーも従来のOEMメーカーも同様に、自動車のライフサイクル排出量の削減を目指しており、カーボン・ネガを証明するバイオベース材料は、自動車の軽量化とESG性能の向上という2つの利点を提供します。

さらに、ヨーロッパと北米のグリーン車規制によるインセンティブは、持続可能性に関連したサプライチェーン目標を達成するために、ティア1サプライヤーにこのような材料の採用を促しています。自動車メーカーは、気候変動に配慮したモビリティのリーダーとしての地位を確立しようとしているためです。

地域別インサイト

ヨーロッパのカーボンネガプラスチックス市場が世界市場を席巻し、2024年の売上高シェアは41.10%で最大。ヨーロッパのカーボン・ネガティ・プラスチックス市場は、主にヨーロッパのグリーン・ディール、サーキュラー・エコノミー行動計画、単一使用プラスチック指令などの厳しい環境規制によって牽引されています。2050年までに気候ニュートラルになるという欧州圏の野心的な目標は、産業界に排出削減が確認された材料の採用を促しています。

ドイツのカーボンネガプラスチックの市場動向

ドイツのカーボン・ネガティブ・プラスチックス市場は、特に「Klimaschutzgesetz(気候保護法)」の枠組みの中で、同国が気候革新と化学製造におけるリーダーシップを発揮していることに強く支えられています。同国は、BMBFおよびEU Horizonプログラムの下、CO₂-ポリマー研究開発を含む炭素回収および産業脱炭素化プロジェクトに積極的に資金を提供しています。

北米カーボンネガティブプラスチックの市場動向

北米のカーボン・ネガティヴ・プラスチックス市場は、連邦政府の気候政策と民間セクターの脱炭素戦略の整合性が高まっていることが原動力となっています。米加クリーンエネルギー対話(U.S.-Canada Clean Energy Dialogue)や国境を越えた炭素基準の推進といったイニシアティブが、低炭素材料の開発に有利な環境を生み出しています。この地域に本社を置く多国籍企業は科学的根拠に基づく目標に取り組んでおり、カーボン・マイナス・プラスチックは包装や物流におけるスコープ3排出量を削減する道筋を提供します。

米国のカーボン・ネガティ・プラスチックス市場を特に牽引しているのは、炭素回収、クリーン製造、持続可能な原料開発に多額の税額控除と補助金を割り当てるインフレ削減法(IRA)です。この法律は、特にテキサス州、カリフォルニア州、アイオワ州など、バイオエタノールとCO₂変換技術が急速に拡大している州における、バイオ製造ハブへの投資の急増を促進しました。エネルギー省による助成金や官民パートナーシップを通じたCO₂由来材料への支援は、特に消費財、自動車、建材などの分野におけるカーボン・マイナス・プラスチックの国内イノベーションをさらに促進しています。

アジア太平洋地域のカーボンネガティブプラスチックの市場動向

アジア太平洋地域のカーボンネガプラスチックス市場は、予測期間中に年平均成長率12.60%で急成長すると予測されています。同地域では、特に中国、インド、タイなどの国々で、工業規模のバイオマスが利用可能であることと、クリーン製造能力が急速に拡大していることが主な要因となっています。各国政府はバイオエコノミー戦略に投資し、農業廃棄物、藻類、CO₂リッチ排ガスをポリマー生産の原料として使用することを奨励しています。地域のプレーヤーは、持続可能性の基準が厳しい輸出志向の市場をターゲットに、カーボンネガティブプラスチックを大規模に生産するために、欧米の技術企業との合弁事業に参入しています。

カーボンネガティブプラスチックの主要企業の洞察

カーボンネガプラスチックス市場は競争が激しく、複数の主要企業が市場を支配しています。主要企業には、Braskem、Neste、LyondellBasell、三井化学、The Dow Chemical Company、Borealis、LanzaTech、Dama Bioplastics、UBQ Materialsが含まれます。カーボンネガプラスチックス市場は、複数の主要企業が技術革新と市場成長を牽引しており、競争が激しいのが特徴です。この分野の主要企業は、性能、費用対効果、種類の持続可能性を高めるため、研究開発に多額の投資を行っています。

カーボンネガティブプラスチックの主要企業

カーボンネガプラスチックの主要企業は以下の通り。これらの企業は総体として最大の市場シェアを持ち、産業動向を左右しています。

-

- Braskem

- Neste

- LyondellBasell

- Mitsui Chemicals

- Dow

- Borealis

- LanzaTech

- UBQ Materials

- Dama Bioplastics

最近の動向

- 2025年2月、Dama BioplasticsはJEC World Composites Expoでカーボンネガティブ新素材DAMA Blackを展示しました。この革新的な素材は再生可能な資源から作られており、産業界が二酸化炭素排出量を削減できるように設計されています。

- 2024年7月、カリフォルニア州を拠点とするバイオマニュファクチャリング企業のマンゴーマテリアルは、メタンを食べるバクテリアを使い、廃水処理などから排出されるメタンをポリヒドロキシアルカノエート(PHA)と呼ばれる生分解性プラスチックに変換する技術を開発。このプロセスは温室効果ガスを削減するだけでなく、さまざまな持続可能な製品に使用される100%生分解性のポリエステルペレットを生産します。

カーボンネガティブプラスチックの世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査レポートは、Grand View Research社のカーボンネガプラスチックの世界市場を製品種類、最終用途、地域別に分類しています:

- 製品種類の展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

- カーボン・ネガティブ植物由来PE(ポリエチレン)

- カーボン・ネガティブ植物由来PP(ポリプロピレン)

- カーボン・ネガティブ植物由来EVA(エチレン酢酸ビニル)

- その他

- 最終用途の展望(数量、キロトン;売上、百万米ドル、2018~2030年)

- 包装

- 自動車部品

- 建築材料

- 電子部品

- 繊維加工

- その他

- 地域別展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次種類と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. カーボンネガプラスチックの市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.2. 普及・成長展望マッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加企業の利益率分析

3.3.2. 原材料の動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩のロードマップ(2018年から2030年まで

3.5. サステナビリティ別動向

3.5.1. リサイクルと循環型経済

3.6. 平均価格動向分析、2018~2030年(USD/kg)

3.6.1. 価格に影響を与える主な要因

3.6.2. 需給ギャップ分析

3.7. 規制の枠組み

3.7.1. 政策とインセンティブ計画

3.7.2. 基準とコンプライアンス

3.7.3. 規制影響分析

3.8. 市場ダイナミクス

3.8.1. 市場促進要因分析

3.8.2. 市場阻害要因分析

3.8.3. 産業の課題

3.9. ポーターのファイブフォース分析

3.9.1. サプライヤーパワー

3.9.2. 買い手の力

3.9.3. 代替の脅威

3.9.4. 新規参入の脅威

3.9.5. 競合他社との競争

3.10. PESTEL分析

3.10.1. 政治情勢

3.10.2. 経済情勢

3.10.3. 社会情勢

3.10.4. 技術的景観

3.10.5. 環境的景観

3.10.6. 法的側面

第4章. カーボンネガティブプラスチックの市場 製品種類の展望:推定と予測

4.1. カーボンネガティブプラスチックの市場 製品種類の動向分析、2024年・2030年

4.1.1. カーボン・ネガティブ植物由来PE(ポリエチレン)

4.1.1.1. 市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

4.1.2. カーボン・ネガティブ植物由来PP(ポリプロピレン)

4.1.2.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

4.1.3. カーボン・ネガティブ植物由来EVA

4.1.3.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

4.1.4. その他

4.1.4.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

第5章. カーボンネガティブプラスチック市場 最終用途展望の推定と予測

5.1. カーボンネガティブプラスチック市場 最終用途の動向分析、2024年・2030年

5.1.1. 包装

5.1.1.1. 市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

5.1.2. 自動車部品

5.1.2.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

5.1.3. 建設資材

5.1.3.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

5.1.4. 電子部品

5.1.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

5.1.5. 繊維加工

5.1.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

5.1.6. その他

5.1.6.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

第6章. カーボンネガプラスチックの地域別市場展望の推定と予測

6.1. 地域別スナップショット

6.2. カーボンネガティブプラスチック市場 地域別動向分析、2024年・2030年

6.3. 北米

6.3.1. 市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.3.2. 市場予測:製品種類別、2018年~2030年 (百万米ドル) (キロトン)

6.3.3. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.3.4. 米国

6.3.4.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

6.3.4.2. 市場予測:製品種類別、2018年~2030年 (百万米ドル) (キロトン)

6.3.4.3. 市場の予測および予測:最終用途別、2018年~2030年(百万米ドル) (キロトン)

6.3.5. カナダ

6.3.5.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

6.3.5.2. 市場予測:製品種類別、2018年~2030年 (百万米ドル) (キロトン)

6.3.5.3. 市場の予測および予測:最終用途別、2018年~2030年(百万米ドル) (キロトン)

6.3.6. メキシコ

6.3.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.3.6.2. 市場予測:製品種類別、2018年~2030年(百万米ドル) (キロトン)

6.3.6.3. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.4. ヨーロッパ

6.4.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

6.4.2. 市場予測:製品種類別、2018年~2030年 (百万米ドル) (キロトン)

6.4.3. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.4.4. 英国

6.4.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.4.2. 市場予測:製品種類別、2018年~2030年 (百万米ドル) (キロトン)

6.4.4.3. 市場の予測および予測:最終用途別、2018年~2030年(百万米ドル) (キロトン)

6.4.5. ドイツ

6.4.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.5.2. 市場予測:製品種類別、2018年~2030年(百万米ドル) (キロトン)

6.4.5.3. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.4.6. フランス

6.4.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.6.2. 2018~2030年市場予測:製品種類別(百万米ドル)(キロトン)

6.4.6.3. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.4.7. イタリア

6.4.7.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

6.4.7.2. 市場予測:製品種類別、2018年~2030年 (百万米ドル) (キロトン)

6.4.7.3. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.4.8. スペイン

6.4.8.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.8.2. 市場予測:製品種類別、2018年~2030年(百万米ドル) (キロトン)

6.4.8.3. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.5. アジア太平洋

6.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.2. 市場予測:製品種類別、2018年~2030年(百万米ドル) (キロトン)

6.5.3. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.5.4. 中国

6.5.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.4.2. 市場予測:製品種類別、2018年~2030年 (百万米ドル) (キロトン)

6.5.4.3. 市場の予測および予測:最終用途別、2018年~2030年(百万米ドル) (キロトン)

6.5.5. インド

6.5.5.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

6.5.5.2. 市場予測:製品種類別、2018年~2030年 (百万米ドル) (キロトン)

6.5.5.3. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.5.6. 日本

6.5.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.6.2. 市場予測:製品種類別、2018年~2030年 (百万米ドル) (キロトン)

6.5.6.3. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.5.7. 韓国

6.5.7.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

6.5.7.2. 市場予測:製品種類別、2018年~2030年(百万米ドル) (キロトン)

6.5.7.3. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.5.8. オーストラリア

6.5.8.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.8.2. 2018年~2030年の市場予測:製品種類別 (百万米ドル) (キロトン)

6.5.8.3. 2018年~2030年、最終用途別市場の推定と予測 (百万米ドル) (キロトン)

6.6. 南米アメリカ

6.6.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

6.6.2. 市場予測:製品種類別、2018年~2030年(百万米ドル) (キロトン)

6.6.3. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.6.4. ブラジル

6.6.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.6.4.2. 2018~2030年市場予測:製品種類別 (百万米ドル) (キロトン)

6.6.4.3. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.6.5. アルゼンチン

6.6.5.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

6.6.5.2. 2018年~2030年の市場予測:製品種類別 (百万米ドル) (キロトン)

6.6.5.3. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.7. 中東・アフリカ

6.7.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.7.2. 市場予測:製品種類別、2018年~2030年(百万米ドル) (キロトン)

6.7.3. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.7.4. サウジアラビア

6.7.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.7.4.2. 市場予測:製品種類別、2018年~2030年 (百万米ドル) (キロトン)

6.7.4.3. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.7.5. 南アフリカ

6.7.5.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

6.7.5.2. 市場予測:製品種類別、2018年~2030年 (百万米ドル) (キロトン)

6.7.5.3. 市場の予測および予測:最終用途別、2018年~2030年(百万米ドル)(キロトン)

第7章. 競合情勢

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. ベンダーランドスケープ

7.2.1. 企業分類

7.2.2. 主要販売業者とチャネルパートナーのリスト

7.2.3. 潜在顧客/エンドユーザーのリスト

7.3. 競争ダイナミクス

7.3.1. 各社の市場シェア分析と市場ポジショニング

7.3.2. 競合ベンチマーキング

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロフィール/リスト

7.4.1. 参加企業の概要

7.4.2. 業績

7.4.3. 製品ベンチマーク

7.4.3.1. ブラスケン

7.4.3.2. ネステ

7.4.3.3. ロンデルバゼル

7.4.3.4. 三井化学

7.4.3.5. ダウ・ケミカル

7.4.3.6. ボレアリス

7.4.3.7. ランザテック

7.4.3.8. UBQマテリアル

7.4.3.9. ダマ・バイオプラスチックス

表一覧

表1. 略語一覧

表2. カーボン・ネガティブ植物由来PE(ポリエチレン)市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表3. カーボン・ネガティブ植物由来PP(ポリプロピレン)市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表4. カーボン・ネガティブ植物由来EVA市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表5. その他の製品種類市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表6. 包装市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表7. 自動車部品市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表8. 建設資材市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表9. 電子部品市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表10. 繊維加工市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表11. その他の最終用途市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表12. 北米のカーボンネガプラスチックの種類別市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

表13. 北米のカーボンネガプラスチックス市場の予測:最終用途別(2018~2030年) (百万米ドル) (キロトン

表14. 米国のカーボネガプラスチックス市場の種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表15. 米国のカーボンネガプラスチックス市場の推計と予測:最終用途別(2018~2030年) (百万米ドル) (キロトン)

表16. カナダのカーボネガプラスチックス市場の種類別推計と予測:2018~2030年 (百万米ドル) (千トン)

表17. カナダのカーボネガプラスチックの最終用途別市場の推定と予測:2018~2030年(百万米ドル)(キロトン)

表18. メキシコのカーボネガプラスチックス市場の種類別推定と予測:2018~2030年(百万米ドル)(キロトン)

表19. メキシコのカーボネガプラスチックス市場の予測:最終用途別(2018~2030年) (百万米ドル) (キロトン)

表20. ヨーロッパのカーボネガプラスチックス市場の種類別推定と予測:2018~2030年 (百万米ドル) (千トン)

表21. ヨーロッパ カーボンネガプラスチックス市場の推定と予測:最終用途別、2018~2030年 (百万米ドル) (キロトン)

表22. ドイツ カーボンネガプラスチックの種類別市場の推定と予測:2018~2030年 (百万米ドル) (キロトン)

表23. ドイツのカーボンネガプラスチックの市場推定と予測:最終用途別(2018~2030年) (百万米ドル) (キロトン)

表24. イギリスのカーボネガプラスチックス市場の種類別推計と予測:2018~2030年(百万米ドル)(キロトン)

表25. イギリスのカーボネガプラスチックス市場の予測:最終用途別(2018~2030年) (百万米ドル) (キロトン)

表26. フランスのカーボネガプラスチックス市場の種類別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表27. フランスのカーボネガプラスチックス市場の予測:最終用途別(2018~2030年) (百万米ドル) (キロトン)

表28. イタリアのカーボネガプラスチックス市場の種類別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表29. イタリアのカーボンネガプラスチックス市場の予測:最終用途別(2018~2030年) (百万米ドル) (キロトン)

表30. スペインのカーボンネガプラスチックの種類別市場の推定と予測:2018~2030年 (百万米ドル) (キロトン)

表31. スペインのカーボンネガプラスチックの最終用途別市場の推定と予測:2018~2030年 (百万米ドル) (千トン)

表 32. アジア太平洋地域のカーボンネガプラスチックの種類別市場の推定と予測:2018~2030年 (百万米ドル) (キロトン)

表33. アジア太平洋地域のカーボンネガプラスチックの市場予測:最終用途別(2018~2030年) (百万米ドル) (千トン

表34. 中国のカーボンネガプラスチックの種類別市場の推定と予測:2018~2030年 (百万米ドル) (キロトン)

表35. 中国カーボンネガプラスチックス市場の推定と予測:最終用途別(2018~2030年) (百万米ドル) (キロトン)

表36. インドのカーボネガプラスチックス市場の種類別推計と予測:2018~2030年 (百万米ドル) (千トン)

表37. インドのカーボンネガプラスチックス市場の推計と予測:最終用途別(2018~2030年) (百万米ドル) (キロトン)

表38. 日本のカーボンネガプラスチックの種類別市場の推定と予測:2018~2030年 (百万米ドル) (千トン)

表39. 日本のカーボンネガプラスチックス市場の予測:最終用途別(2018~2030年)(百万米ドル)(キロトン

表40. 韓国のカーボネガプラスチックス市場の種類別推計と予測:2018~2030年(百万米ドル)(キロトン)

表 41. 韓国のカーボンネガプラスチックス市場の予測:最終用途別(2018~2030年) (百万米ドル) (キロトン)

表42. オーストラリアのカーボネガプラスチックス市場の種類別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表43. オーストラリアのカーボネガプラスチックス市場の予測:最終用途別(2018~2030年) (百万米ドル) (キロトン)

表44. 南米カーボンネガプラスチックの種類別市場の推定と予測:2018~2030年 (百万米ドル) (キロトン)

表45. 中南米のカーボンネガプラスチックス市場の推定と予測:最終用途別(2018~2030年) (百万米ドル) (キロトン)

表46. ブラジルのカーボネガプラスチックス市場の種類別推定と予測:2018~2030年 (百万米ドル) (千トン)

表47. ブラジルのカーボンネガプラスチックス市場の予測:最終用途別(2018~2030年) (百万米ドル) (キロトン)

表 48. アルゼンチンのカーボネガプラスチックス市場の種類別推定と予測:2018~2030年(百万米ドル)(キロトン)

表49. アルゼンチンのカーボネガプラスチックス市場の予測:最終用途別(2018~2030年) (百万米ドル) (キロトン)

表 50. 中東アフリカのカーボンネガプラスチックの種類別市場の推定と予測:2018~2030年 (百万米ドル) (キロトン)

表51. 中東アフリカのカーボンネガプラスチックの市場推定と予測:最終用途別(2018~2030年) (百万米ドル) (キロトン)

表 52. サウジアラビアのカーボネガプラスチックス市場の種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表53. サウジアラビアのカーボネガプラスチックス市場の推計と予測:最終用途別(2018~2030年) (百万米ドル) (キロトン)

表54. 南アフリカのカーボネガプラスチックス市場の種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表55. 南アフリカのカーボンネガプラスチックス市場の推計と予測:最終用途別(2018~2030年) (百万米ドル) (キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場の策定と検証

図5 市場スナップショット

図6 セグメント別展望-製品種類、厚さ、最終用途

図7 競合の展望

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポーター分析

図11 PESTEL分析

図12 カーボンネガティブプラスチックの種類別市場 主要課題

図13 カーボンネガティブプラスチックの種類別市場:要点 市場シェア、2024年および2030年

図14 カーボンネガティブプラスチックの市場:最終用途別 主要課題

図15 カーボンネガティブプラスチックの市場:最終用途別 市場シェア、2024年および2030年

図16 カーボンネガティブプラスチックの地域別市場 要点

図17 カーボンネガティブプラスチックの地域別市場:2024年・2030年 市場シェア:2024年および2030年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/