主な推進要因としては、迅速な配送のニーズの高まり、軍事物流での利用拡大、バッテリーエネルギー密度の向上が挙げられ、競争環境が大きく変化しています。また、各国政府も、試験飛行ルートやデジタル交通管理システムなど、ドローンの利用を促進する規制の整備を加速しています。しかし、この分野は、積載能力、製造コストの高さ、空域への統合など、依然として大きな課題に直面しています。

医療物流、石油の海上輸送、都市部の貨物輸送にビジネスチャンスがあります。脅威としては、サイバーセキュリティのリスク、国民の反対、保険契約の内容が不明確であることが挙げられます。それにもかかわらず、Fact.MR の調査では、研究開発の強化、規制の調和、部門間の連携により、新たな成長の道が開かれ、貨物用ドローンは次世代の物流インフラの要となるだろうと結論付けています。

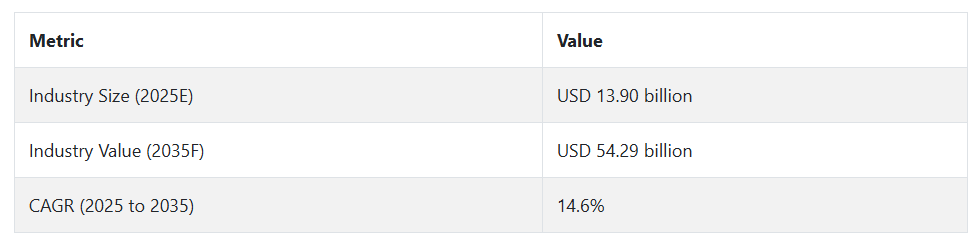

貨物ドローンの主な産業の動向と展望

需要を後押しする、コスト効率の高い配送のニーズの高まり

より高速で、コスト効率が高く、自律的な配送のニーズの高まりにより、この産業は勢いを増しています。Fact.MR の分析では、特に遠隔地における E コマースの成長により、ラストマイルの接続を確立するためのドローンの導入が加速すると予測しています。さらに、軍事および人道支援用途も、長距離飛行が可能な貨物ドローンの堅調な需要を後押ししています。

技術の進歩は、この産業の拡大において中心的な役割を果たしています。AI によるナビゲーション、バッテリー寿命の延長、垂直離着陸 (VTOL)、およびモジュール式のペイロードシステムの統合により、従来の貨物輸送のギャップを埋めることが可能になっています。Fact.MR は、スマートロジスティクスおよびドローン回廊への投資の拡大も、この産業の実行可能性を高めていると予測しています。

規制の問題が販売の妨げになる可能性

強力な成長要因がある一方で、この分野は規制の不統一やインフラの不足に悩まされています。各地でドローンの規制が統一されておらず、認証手続きも遅々として進まないため、商業的な導入が妨げられています。一部の開発途上国では、飛行高度、飛行禁止区域、国境を越えたドローンの物流に関する枠組みが不明確であり、迅速な事業拡大の妨げとなっています。

もう一つの重要な制約は、航続距離と積載量です。現在のバッテリー技術は進歩しているものの、ドローンの運用範囲は、ある地点または重量を超えると依然として制限されています。Fact.MR の調査によると、このため貨物ドローンは重量物の輸送にはあまり実用的ではなく、メーカーは当面は幅広い物流分野ではなく、ニッチな用途をターゲットにする傾向があります。

官民連携の拡大がチャンスを生み出す

医療用品の配送、被災地での災害救援、海洋エネルギーの物流など、時間的制約のある産業分野には大きなチャンスがあります。アフリカやアジアでは、政府主導の試験運用により、ドローンがインフラの不足を補い、サービスが不十分な地域にも浸透する能力が実証されています。Fact.MRは、官民連携がこれらの高影響セグメントの解き放つ原動力になると考えています。

また、グリーン物流の拡大には、ヘリコプターやトラックの代替として低排出ガス車両の採用を促進する必要があります。貨物ドローンは、燃料消費量の削減と騒音汚染の軽減により、環境面で大きなメリットがあります。厳格な炭素規制が迫る中、企業はESG目標達成の手段として電気式航空ソリューションを求めています。

セキュリティ上の懸念が障壁となる可能性

セキュリティ上の懸念は、ドローンの大量商業化にとって依然として課題となっています。ハッキング、貨物のハイジャック、悪意のある目的での使用などの脅威は、規制当局や保険会社にとって依然として懸念事項となっています。Fact.MR の分析によると、一般の認識と信頼も、この産業が規模を拡大して商業化を進めるペースを決定する重要な要素となっています。

さらに、この産業は、自律走行車や従来の航空貨物との激しい競争にも直面しています。コスト競争力、悪天候下での耐久性、および安全な運用が、中距離および長距離の産業でどの技術が主流になるかを決定するでしょう。この産業で支配的な物流企業となるには、新規参入企業は差別化と長期的な投資が必要となります。

貨物ドローンの需要分析と影響

貨物ドローン産業のバリューチェーンは、イノベーション、規制、および設備投資の促進を担当する、精巧で相互に関連したステークホルダーのシステムで構成されています。その中では、ドローンメーカーが、ハードウェアの設計、機体開発、およびナビゲーションと通信システムの統合の方向性を決定しています。Zipline、Elroy Air、Boeing などの有名ブランドを含むこれらの組織は、ドローンの運用における技術的性能と規模を決定しています。これらの企業のバッテリー、AI、およびペイロードの革新は、採用レベルとエンドユーザーの信頼度に直接関連しています。

技術プロバイダーは、デジタルバックボーンを構築しています。プロバイダーは、自律飛行ソフトウェア、機群の遠隔管理システム、交通統合システムの開発に取り組んでいます。プロバイダーが、瞬時の意思決定と航空交通管制官との安全な通信をどのように実現するかが、大規模な商業的採用を左右します。生産者と技術開発者の相乗効果によって、貨物用ドローンがさまざまな地域においてどれだけ迅速かつ安全に展開されるかが決まる場合が多くあります。

ベンチャーキャピタルから防衛企業まで、多様な投資家がエコシステムに多額の資本を投入しています。これらの資本は研究開発、パイロットプロジェクト、戦略的買収に充てられています。しかし、投資家のROI期待は商業的な緊張を生み出し、スケーラブルで収益創出可能なビジネスモデルへの需要を喚起しています。資本がより選択的になる中、クロスセクターパートナーシップや規制遵守の証拠を示す企業は、評価の向上と持続的な資本調達で報われる可能性が高いです。

国家航空当局とグローバル規制当局は、業界の進化速度を決定するゲートキーパーの立場にあります。規制当局は、空域政策、ライセンス発行、安全規制の策定を通じて、運用の実現可能性に影響を与えます。Fact.MRの分析によると、国境を越えた政策の調和が不確実性を生み、世界的な物流ネットワークがドローンを大規模に導入するのを妨げています。

物理的な導入は、スマートシティの計画者、物流ハブ、ドローンポートの運営者などのインフラ開発者に依存しています。着陸ゾーン、充電ステーション、メンテナンス施設を追加する準備ができているかどうかによって、都市部や地方で航空貨物輸送が可能になるかどうかが決まります。E コマース企業や人道支援団体などのエンドユーザーは、最終的には需要を決定し、製品バージョンやサービスモデルを推進するフィードバックループを提供します。

協力は、前提条件であると同時に障害でもあります。イノベーションのスピードや、コスト削減を求めるエンドユーザーと、設備投資の必要なインフラのニーズとの間には、常に緊張関係があります。戦略的なレバレッジは、セクター間の連携、官民パートナーシップ、および規制当局、投資家、イノベーターの目標を調整して潜在能力を最大限に引き出すパイロットイニシアチブを通じて見出されます。

トップ投資セグメント別貨物ドローン産業分析

貨物ドローン市場は、積載量により 50 kg 未満、50~100 kg、100~150 kg、150~200 kg、200 kg 以上と分類されます。飛行距離により、15 km 未満、15~30 km、30~45 km、45 km 以上と分類されます。ドローンの種類には、商業用と軍事・防衛用があります。最終用途産業により、このセクターは、医療・医薬品、食品・飲料、物流、E コマース・小売、家電、防衛、建設、鉱業などに分類されます。地域別では、この産業は北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカに広がっています。

積載量別

2025年から2035年にかけては、防衛、建設、鉱業分野における自律型重量物輸送の需要が拡大するため、200 kg以上の積載量を持つ産業が最も収益性が高くなると予想されます。Fact.MR の分析によると、軍事用途の需要の高まりと、産業用輸送の需要の増加により、この積載量セグメントは 2025 年から 2035 年にかけて、他のすべての積載量範囲を上回り、17.3% の CAGR で堅調な成長を続けると予測されています。

このカテゴリーは、インフラが整備されていない、あるいはまったく存在しない、困難な環境、緊急展開、および道路輸送において、従来の陸上および航空貨物に代わるものとして、より多く利用されています。バッテリー技術、VTOL 推進、および構造設計の進歩により、飛行距離や安定性を損なうことなく、ドローンの積載容量を 200 kg 以上に拡大することが可能になりました。

範囲別

2025年から2035年にかけて、45kmを超える範囲のセグメントが最も収益性の高いセグメントとなる見込みです。これは、渋滞を回避し、ターンアラウンド時間を短縮できる地域間・都市間ドローン物流の需要増加が背景にあります。Fact.MRは、45kmを超えるセグメントが研究期間中に16.8%のCAGRを記録すると予測しています。これは、遠隔地や国境を越えた地域での商業用および防衛用アプリケーションの普及が要因です。

このセグメントは、長寿命バッテリー技術、太陽電池搭載 UAV、およびハイブリッド推進システムにおける研究開発費の増加の恩恵を受けています。世界中の規制当局が、ドローンの視線外飛行(BVLOS)および商業飛行経路の合法化に着手する中、事業拡大には長距離飛行能力の重要性がますます高まっています。

ドローンの種類別

Fact.com によると、2025 年から 2035 年までの 10 年間、商業用ドローンセグメントは、e コマース、小売、医療のエンドユーザーが、ラストマイルおよびミッドマイルの配送に自律型航空物流をますます積極的に活用するにつれて、引き続き最も収益性の高いセグメントとなる見通しです。MR の分析によると、成熟した空域ガイドラインの策定と、軽量ペイロードドローンの世界的な普及に伴い、商業産業は 15.9% の CAGR で拡大すると予想されています。

配送時間の短縮、運用コストの削減、環境へのメリットが、採用を後押しする主な要因です。大手物流企業は、ドローンの OEM メーカーと提携して都市型航空モビリティハブの試験運用を行っており、病院では、農村部の医療格差の解消のためにドローンを活用しています。

最終用途産業別

2025年から2035年にかけて、医療および製薬業界は、迅速、安全、かつ温度管理された配送システムを必要としているため、最終用途産業の中で最高の利益を生み出すでしょう。Fact.MR は、このセグメントは 2025 年から 2035 年にかけて 18.2% の CAGR を達成し、この業界で最も急成長する産業となるだろうと予測しています。

ドローンを活用した物流により、遠隔地域への血液、重要な医薬品、ワクチン、検査サンプルの配送が実現しました。特に危機や緊急時において、この変革は急速に進んでいます。これは、公衆衛生施策、政府支出、ドローン企業とのパートナーシップの確立を背景としています。さらに、ドローンの活用は、時間厳守の治療プロトコルにおける診断材料のターンアラウンド時間を短縮します。

主要国における貨物ドローン産業の分析

米国

Fact.MR の調査によると、米国全体のこの産業は、自律型配送システムへの積極的な取り組みにより、2025 年から 2035 年にかけて 13.7% の CAGR を記録すると予想されています。米国は、ドローンの国家空域統合を加速する BVLOS 試験および商業パイロット免許に関する FAA 支援プログラムを主導しています。

物流大手企業は、技術系スタートアップ企業と提携し、郊外や農村地域へのラストマイル配送のためのドローン群を派遣しています。医療物流および防衛用途への連邦政府の投資も、ドローンの採用をさらに後押ししています。ダラスとロサンゼルスにおける都市航空モビリティ計画は、戦略的なインフラ整備の進展を示し、米国を重要なイノベーションと導入の中心地として位置付けています。

インド

Fact.MRは、インドの同セクターが2025年から2035年の期間に16.4%の年平均成長率(CAGR)で成長すると予測しています。これは、拡大する電子商取引セクターと政府主導の野心的なドローン政策に後押しされています。同国の「ドローン・シャクティ」イニシアチブとデジタル航空回廊の開発は、民間セクターの投資を促進しています。

スタートアップ企業は、農村部の医療、農業サプライチェーン、災害対応に合わせたソリューションを急速に拡大しています。規制の緩和により、メーカーや事業者の参入障壁が低下しています。さらに、インドの質素な物流環境は、低コストで大量生産が可能なドローンの構成をサポートしており、国内産業と輸出産業の両方にサービスを提供する現地生産の道を切り開いています。

中国

Fact.MR は、中国のこの産業は、政府の広範な支援と技術的自立を背景に、2025 年から 2035 年にかけて 15.8% の CAGR で成長すると予測しています。中国民用航空局(CAAC)は、内陸部および沿岸部の省におけるドローンの飛行ルートの認証を加速しています。

産業サプライチェーンの大手企業は、大量貨物用ドローンを使用しており、スマートシティ構想では、都市計画に航空物流が組み込まれています。中国では、垂直統合型の生産体制により、センサー、バッテリー、機体などの国内大量生産が可能であり、輸出能力と操業量において世界トップの地位を確立しています。

イギリス

Fact.MRの推計によると、イギリスの市場は2025年から2035年にかけて年平均成長率(CAGR)13.2%で拡大し、国民保健サービス(NHS)のドローン試験や将来の空の移動回廊の整備が勢いを増しています。スコットランドとコーンウォールでのイノベーションゾーンへの政府投資が、医療と島嶼物流分野での早期採用を促進しています。

航空規制当局とドローン事業者の戦略的連携が、政策支援型の環境を形作っています。気候中立の未来に向けた英国の輸送目標も、特にブレグジット後に都市部の航空交通が劣化する中、ドローンを中距離配送の環境に優しい選択肢としています。

ドイツ

Fact.MR は、精密エンジニアリング、EU 資金によるグリーンモビリティプロジェクト、防衛分野のイノベーションを牽引役として、2025 年から 2035 年の予測期間において、ドイツの産業は 14.1% の CAGR で成長すると予測しています。ドイツ企業は、産業および軍事分野におけるデュアルユースのドローン用途に注力しています。

無人航空システムを自動車および製造センターの物流チェーンに統合することが、成長のドライバーのひとつとなっています。バイエルン州およびノルトライン・ヴェストファーレン州上空で活発な試験が実施されているドイツは、EU 全体のドローン飛行規則の調和にも率先して取り組み、普及拡大のための法的および技術的枠組みを構築しています。

韓国

Fact.MR は、韓国の産業は、同国のハイパーデジタル化された物流セクターを牽引役として、調査期間中に 15.5% の CAGR で拡大すると予測しています。K-UAM(韓国都市航空モビリティ)などの政府主導のイニシアチブが、ドローンポートや 5G 接続のスカイウェイの建設を後押ししています。

大手技術コングロマリットは、ソウル市のスマート地区でパイロットプロジェクトを展開するために、都市と提携しています。同国の人口密度が高く、短距離の貨物輸送の需要が高いため、中型 VTOL ドローンの需要が拡大しています。堅調な家電および自動車サプライチェーンも、精密物流ソリューションの国内需要を牽引しています。

日本

Fact.MR は、堅調な公共の安全、高齢化に伴う物流、災害対応体制の整備を背景に、2025 年から 2035 年にかけて、日本の売上高は 14.3% の CAGR を記録すると予測しています。国土交通省は、山間部や沿岸部のサプライチェーンの要件を満たすため、地域ドローン回廊の整備を推進しています。

各組織は、医薬品や生鮮食品の物流に無人システムを日常業務に統合しています。国家の災害回復力アーキテクチャは、緊急事態への備えにおけるドローンの活用を積極的に推進しており、ロボット技術の歴史から、自律飛行システムに関する研究開発費の継続的な支出が必要となっています。

フランス

Fact.MRは、フランスの市場規模が2025年から2035年にかけて13.8%の年平均成長率(CAGR)で拡大すると予測しています。これは、航空宇宙産業の堅固な基盤と公共部門の研究助成金が支えています。民間航空総局(DGAC)は、無人飛行のための実験的空域チャンネルを展開しています。

トゥールーズやリヨンなどの都市では、都市物流プログラムを通じて、冷チェーン配送用ハイブリッドドローンの試験運用が行われています。フランスが2050年までにカーボンニュートラルを達成する目標も、包括的な生態系物流戦略の一環としてドローンの採用を後押ししています。さらに、農業と防衛分野での両用用途が、多様なセクターの参入を促進しています。

イタリア

Fact.MR は、イタリアのドローン市場は、国境を越えた物流と遺産監視分野における大きな進展を背景に、2025年から2035年にかけて年平均成長率(CAGR)13.4%で成長すると予測しています。地域物流事業者は、沿岸部や山岳地域における複合輸送アクセスにドローンを活用しています。

イタリア民間航空局は、ドローン交通管理の標準化を目的とした欧州のU-space統合取り組みに参加しています。観光物流や農業物流もニッチな成長分野として台頭しており、地方自治体は、高高度配送インフラや過去保存のためのデジタルツインインフラに助成金を提供しています。

オーストラリアおよびニュージーランド

Fact.MR の分析によると、オーストラリアおよびニュージーランドのこの産業は、広大な国土と不十分な農村インフラにより、予測期間中は 15.1% の CAGR で成長すると予想されています。CASA(オーストラリア)や CAA(ニュージーランド)などの規制当局は、長距離自律型ドローンの使用を支援する積極的な規制体制を構築しています。

遠隔地の公衆衛生サービスネットワーク、アウトバックでの鉱業サプライチェーン、洪水地帯での災害救援は、ドローンの導入に理想的な分野です。地元のビジネス界とグローバル OEM 企業が協力し、耐久性と環境耐性を重視した、地域に適したソリューションの商業化を進めています。

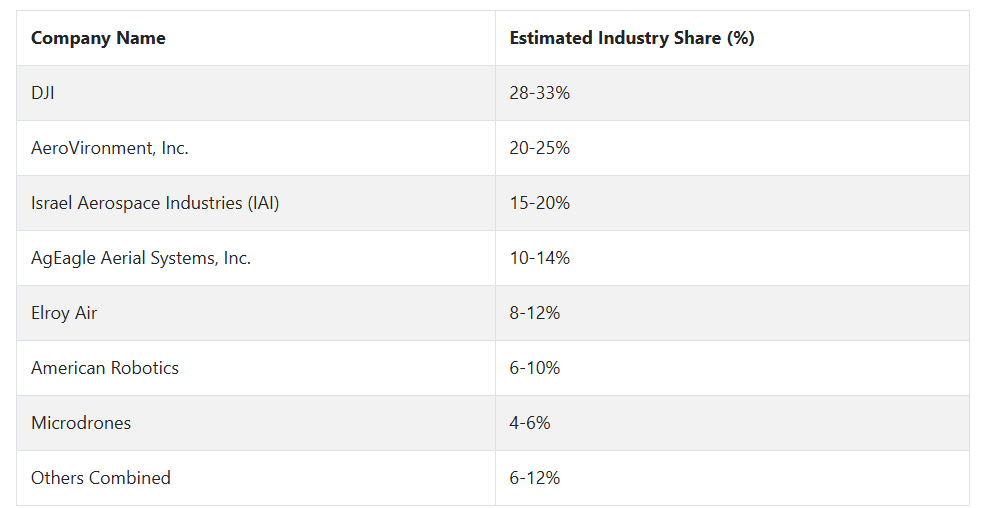

大手貨物ドローン企業とその業界シェア

2024 年、DJI(業界シェア28~33%)は、アジアおよびラテンアメリカで高精度物流に広く採用されている堅牢な Matrice 300 RTK フリートにより、世界的なリーダーシップを維持しました。エンドツーエンドのセンサー、飛行システム、およびソフトウェアの統合により、これまでにないコスト効率の優位性を実現しています。

AeroVironment, Inc. (20-25%) は、時間的制約の厳しい医療および軍事用の配送に現在利用されている Jump 20 プラットフォームを筆頭に、商用 UAV 業界をさらに拡大しています。防衛分野との緊密な関係により、政府との安全な契約を獲得しています。

Israel Aerospace Industries (IAI) (15-20%) は、アフリカや中東の敵対的かつ遠隔地における長距離サプライチェーン用途で需要のある、Air Hopper や T-Heron などの重量物運搬用ドローンで地位を確立しています。

AgEagle Aerial Systems, Inc. (10-14%) は、農業物流や、食品や医薬品などの規制産業向けのコンプライアンス重視のデータ配信向けにカスタマイズされたソリューションで、北米で勢いを増しています。

Elroy Air(8~12%)は、300 ポンドの積載量を 300 マイルの距離まで自律飛行できる「チャパラル」で VTOL 貨物セグメントのトップに躍り出ました。現在、アメリカ西部で商業運用前の段階にあります。

American Robotics (6-10%) は、FAA 認定の BVLOS 技術を活用し、より確立されたドローン監視企業に先駆けて、物流パークや住宅地での配送エリアに自律型ミドルマイルレーンを群れで運用しています。

Microdrones (4-6%) は、ヨーロッパおよびカナダで、建設、林業、鉱業向けのリアルタイムアプリケーション向けに、高解像度マッピングおよび航空測量ロジスティクス分野におけるニッチな業界リーダーとしての地位を確立しています。

貨物ドローンの製造業者、サプライヤー、販売業者の主な戦略

この産業は多くのメーカーで飽和状態にあるため、製品革新がメーカー間の競争力となる傾向にあります。AeroVironment や DJI などの一部のメーカーは、センサーとソフトウェアの高度な統合により、ドローンの積載量、飛行距離、自律性を強化する取り組みを進めています。

規制の複雑化による課題を回避するため、これらのメーカーは、ドローンの法律や認証手続きの変更に合わせて自社製品を進化させるべく、強力な政府機関や物流組織と戦略的提携を結んでいます。さらに、E コマースや物流の需要が急成長しているアジアや南米アメリカの新産業に重点を置いた、地理的な成長戦略も推進しています。

投資家も、バリューチェーンにおける成長地域に合わせて投資イニシアチブを調整しています。投資家は、自律飛行、AI による物流最適化、ハイブリッド動力システムなどの新技術を持つスタートアップ企業をターゲットにしています。次世代ドローンへの資金が流入する中、投資家は、業界での採用を加速するために、テクノロジー企業と物流大手企業との戦略的提携にますます注目しています。この道筋は、業界内の研究開発や規制関連費用のための資金調達要件に対応するとともに、即時の拡張性と競争優位性を提供するために構築されています。

規制当局は、安全性に重点を置き、ドローンを航空業界に広く普及させることを目標に、2つの側面から業界規制に取り組んでいます。運用安全性を高めるため、認証手続きの調和を図り、業界関係者や製造業者を非常に真剣に受け止めています。また、ドローンに優しい空域管理ソリューションの構築に向けて、関係者と協力しています。規制当局は、公共の安全を犠牲にすることなくイノベーションを実現するための規制の推進において、重要な役割を果たしています。したがって、規制当局の戦略は、この産業の規模拡大を推進する上で引き続き重要な要素となります。

医療、物流、防衛などの産業のエンドユーザーは、運用コストの削減と業務の最適化のために貨物用ドローンを利用しています。例えば、医療従事者は、遠隔地への医療用品の輸送にドローンを利用することを実験しており、e コマース業界では、ラストマイル配送にドローンを活用しています。導入計画としては、迅速、信頼性、安全性の高い配送を実現するため、積載量の柔軟性や飛行距離の適応性など、各分野のニーズに合わせたドローンソリューションの採用が挙げられています。

技術企業は、ドローンの性能を最大限に引き出すハードウェアとソフトウェアの複合ソリューションの開発により、技術革新をリードしています。作業時間の延長と配送時間の短縮を実現するため、AI による経路設定、AI による予知保全、バッテリー技術に注力しています。彼らは、高効率に対する需要の高まりに対応するため、モジュール式で拡張可能なソリューションを提供することで、物流サプライチェーンに欠かせないパートナーとなることを目指しています。

インフラ企業は、増え続けるドローンの機体に対応するため、貨物ドローンハブと充電インフラの整備を進めています。彼らは、主に都市部や工業地帯において、ドローンの迅速、安全、かつ広範な導入を促進する、拡張可能な分散型ネットワークの展開を計画しており、この業界にさらなる成長の層を追加する予定です。

産業を牽引する主な成功要因

この分野は、技術革新、規制の調整、組織間の提携という 3 つの主な要因によって進歩しています。組織は、ドローン技術の開発によって競争優位性を獲得し、効率的で費用対効果が高く、信頼性の高いソリューションを開発することができます。産業の拡大に伴い、自己機能システムとドローン機群の管理規則の統合により、ドローンの経済性が確保されることが求められています。

同時に、コンプライアンスと規制当局の承認も、ドローンの普及の鍵となるでしょう。各国政府は、明確な空域規制やドローンの飛行安全基準の策定に精力的に取り組んでおり、規制当局と積極的に連携してコンプライアンスを徹底する組織は、業界の成長において他を大幅にリードすることになります。最後に、物流事業者、技術起業家、インフラ事業者とのパートナーシップにより、企業は集合的な専門知識を活用し、物流ネットワークを効率化、商業化を加速し、迅速かつ持続的に成長できるエコシステムを構築することができます。

その他の主要企業

- AeroVironment, Inc.

- AgEagle Aerial Systems, Inc.

- America Robotics

- DJI

- Israel Aerospace Industries

- Microdrones

- Elroy Air

- Lilium GmbH

- Textron Inc.

- Volocopter GmbH

- Zipline

- Wingcopter

- Drone Delivery Canada

- Matternet

- Skyports

- UPS Flight Forward

- Amazon Prime Air

- Flirtey

セグメント

- 積載量別:

- 50 Kg 以下

- 50-100 Kg

- 100-150 Kg

- 150-200 Kg

- 200 Kg 以上

- 飛行距離別:

- 15 Km 以下

- 15-30 Km

- 30-45 Km

- 45 Km 以上

- ドローンの種類別:

- 商業

- 軍事および防衛

- 最終用途産業別:

- 医療および医薬品

- 食品および飲料

- 物流

- eコマースおよび小売

- 家電

- 防衛

- 建設および鉱業

- その他

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

目次

- 市場 – 概要

- 市場の概要

- 市場背景と基礎データ

- 需要(単位)分析 2020年から2024年および予測 2025年から2035年

- 市場 – 価格分析 2020年から2024年

- 市場価値(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、積載量別

- 50 Kg 以下

- 50-100 Kg

- 100-150 Kg

- 150~200 kg

- 200 kg 以上

- 2020年から2024年の市場分析および2025年から2035年の予測、範囲別

- 15 km 以下

- 15~30 km

- 30~45 km

- 45 km 以上

- 2020年から2024年の市場分析および2025年から2035年の予測、ドローンの種類別

- 商業

- 軍事および防衛

- 2020年から2024年の市場分析および2025年から2035年の予測、最終用途産業別

- 医療および医薬品

- 食品および飲料

- 物流

- eコマースおよび小売

- 家電

- 防衛

- 建設および鉱業

- その他

- 2020年から2024年の市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年

- 南アジアおよびオセアニア市場分析 2020年から2024年および予測 2025年から2035年

- 中東およびアフリカ市場分析 2020年から2024年および予測 2025年から2035年

- 国別市場分析 2020年から2024年および予測 2025年から2035年

- 市場構造分析 2020年から2024年

- 競争分析 2020年から2024年

- AeroVironment, Inc

- AgEagle Aerial Systems, Inc.

- America Robotics

- DJI

- Israel Aerospace Industries

- Microdrones

- Elroy Air

- Lilium GmbH

- Textron Inc.

- Volocopter GmbH

- Zipline

- Wingcopter

- Drone Delivery Canada

- Matternet

- Skyports

- UPS Flight Forward

- Amazon Prime Air

- Flirtey

- 使用仮定および略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/